벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

해외 VC 시장 관련 해외 발간 보고서 내용을 매분기별로 소개합니다. 이번 호에서는 National Venture Capital Association, PitchBook, KPMG, PwC, CB Insights에서 발간한 2020년 1분기 보고서 내용을 담았습니다.

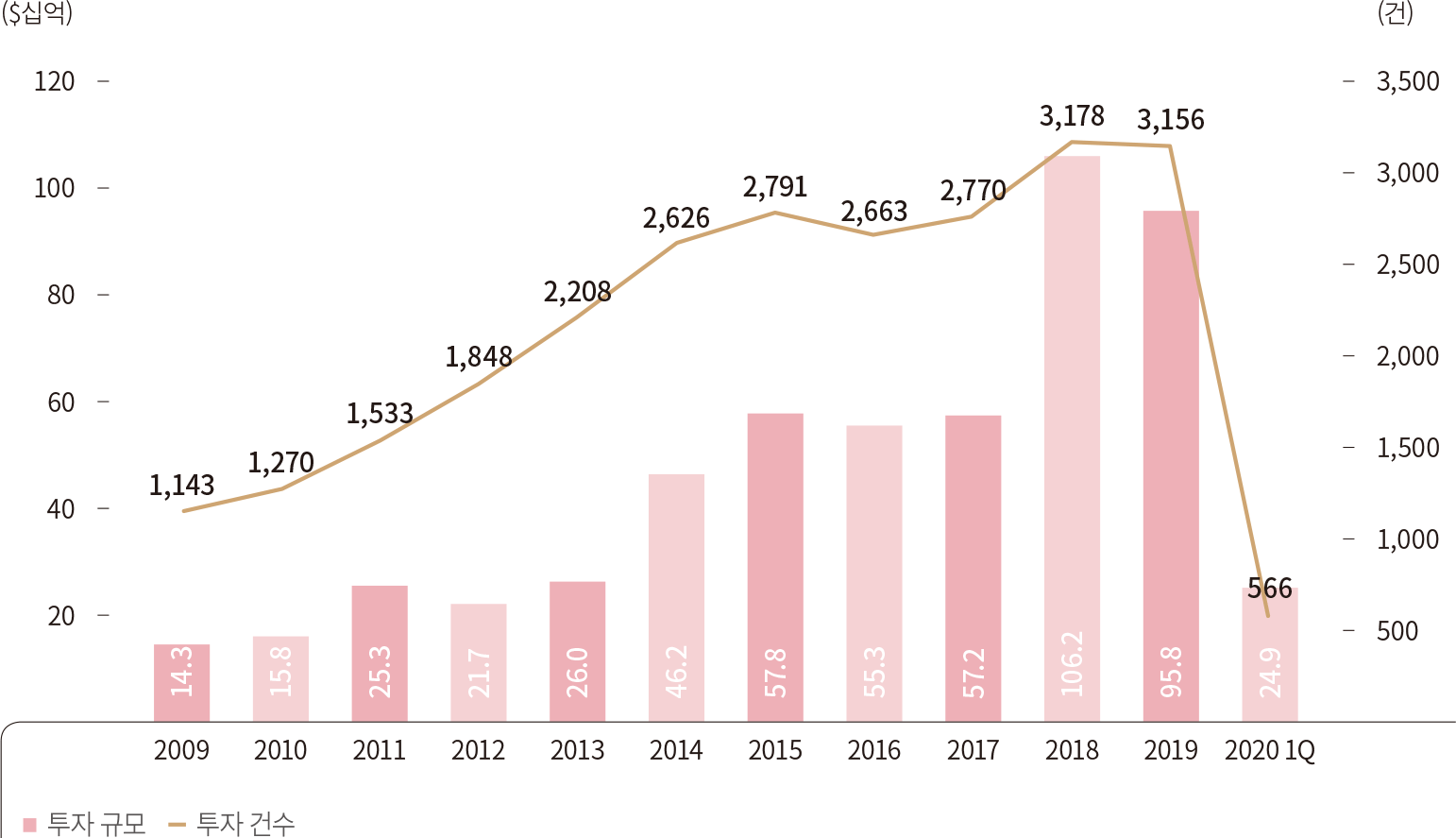

• Venture Monitor는 National Venture Capital Association(이하 NVCA)과 PitchBook이 미국 벤처 캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

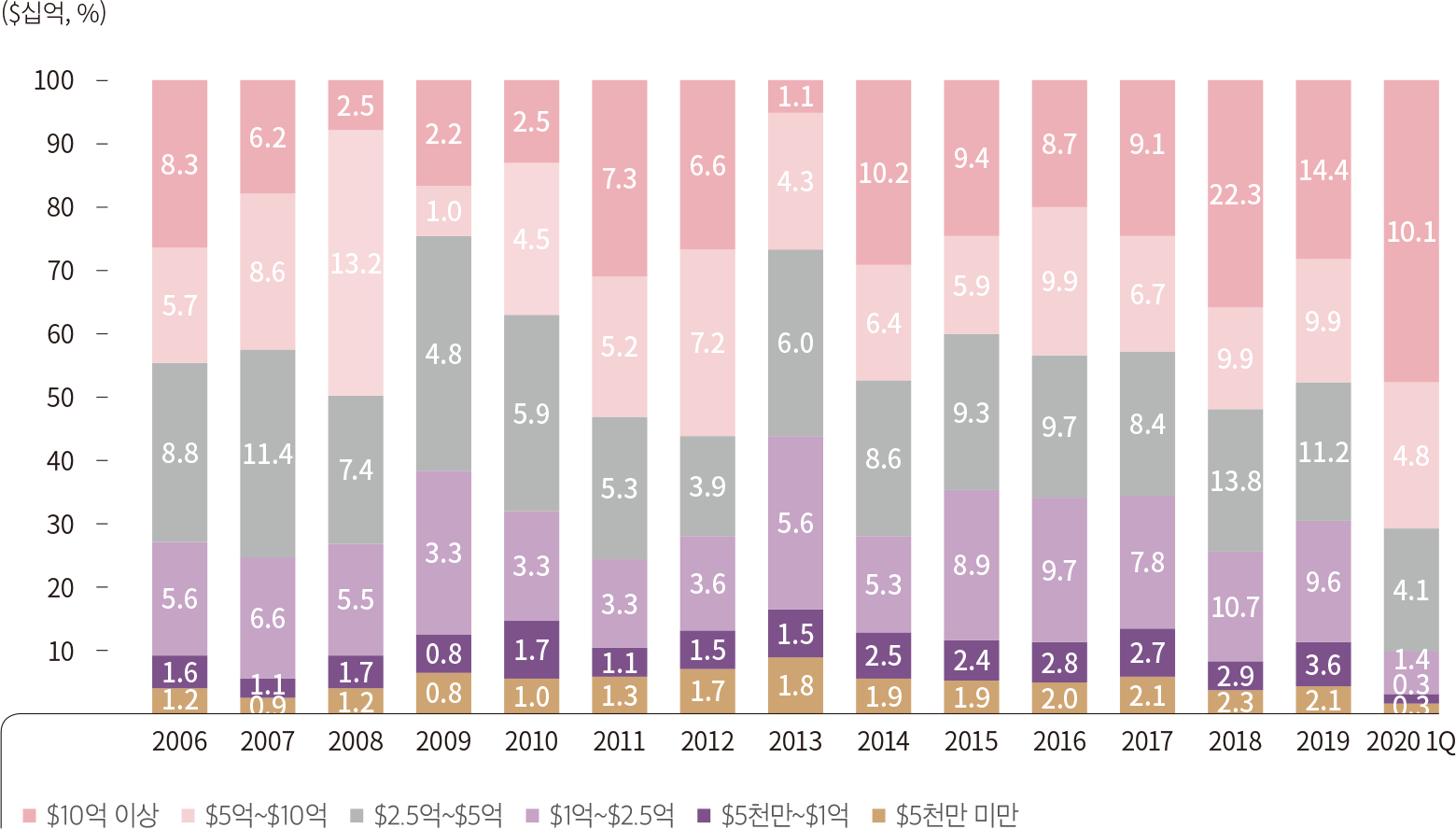

2019년의 기록적인 회수 재원을 바탕으로 2020년 펀드 결성 확대가 예상되었다. 1분기 총 결성 금액은 210억 달러로 예상 수준을 달성하였으며, 펀드의 대형화 추세는 계속되었다. 한편 운용사가 처음으로 VC 펀드를 결성(First-time Fundraising)한 건수는 감소하였다. 이에 반해 오래전부터 탄탄한 트랙레코드를 쌓아오고, 주요 LP와의 네트워크가 이미 형성된 대형 VC들 위주로 펀드가 결성되는 양상을 보였다.

1분기 동안 메가 펀드(Mega-fund, 5억 달러 이상 펀드)는 총 12개가 결성되었으며, 총 결성금액의 70.8% 비중을 차지하였다. 이 비중은 최근 5년의 40~52% 수준에 비해 크게 상승하였다. 아울러 10억 달러 이상 규모의 펀드는 4개(총 101억 달러)가 결성되었으며, 총 결성금액 비중의 47.8%를 차지해 역대 최고 수준을 보였다.

반면 최초 펀드레이징 건수는 1분기 기준 9건으로 지난 3년간 연평균 54건을 결성한 점을 감안하면 매우 저조한 분기 실적을 나타냈다. 향후 코로나의 여파로 출자자 모집이 어렵게 된 신규 GP들의 펀드 결성 건수는 크게 감소할 전망이다. 유명 VC들은 주요 LP들과 오랜 기간 구축한 네트워크를 바탕으로 대규모 펀드 결성을 지속하였다. 미국의 유명 헤지펀드 운용사 Tiger Global Management는 38억 달러 규모의 메가 펀드 결성하였고, 43년 업력의 VC인 New Enterprise Associates는 헬스케어와 테크 분야 투자를 목적으로 36억 달러 규모 펀드를 결성하였다.

펀드 결성은 보통 몇 개월 전부터 논의되므로 1분기 실적은 코로나 영향을 충분히 반영했다고 보기 어렵다. 그동안 상승해온 비상장사 기업가치와 하락한 상장기업 가치로 인해 LP들은 자산 배분에서 VC펀드에 비중을 늘리긴 어려울 것이다. 이런 상황에서 향후 소수의 대형 VC에게 출자금이 집중되는 경향은 짙어질 것이다.

[그림 1] 미국 VC 펀드 결성 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 2] 미국 VC 펀드 규모별 결성 현황(규모 합계)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

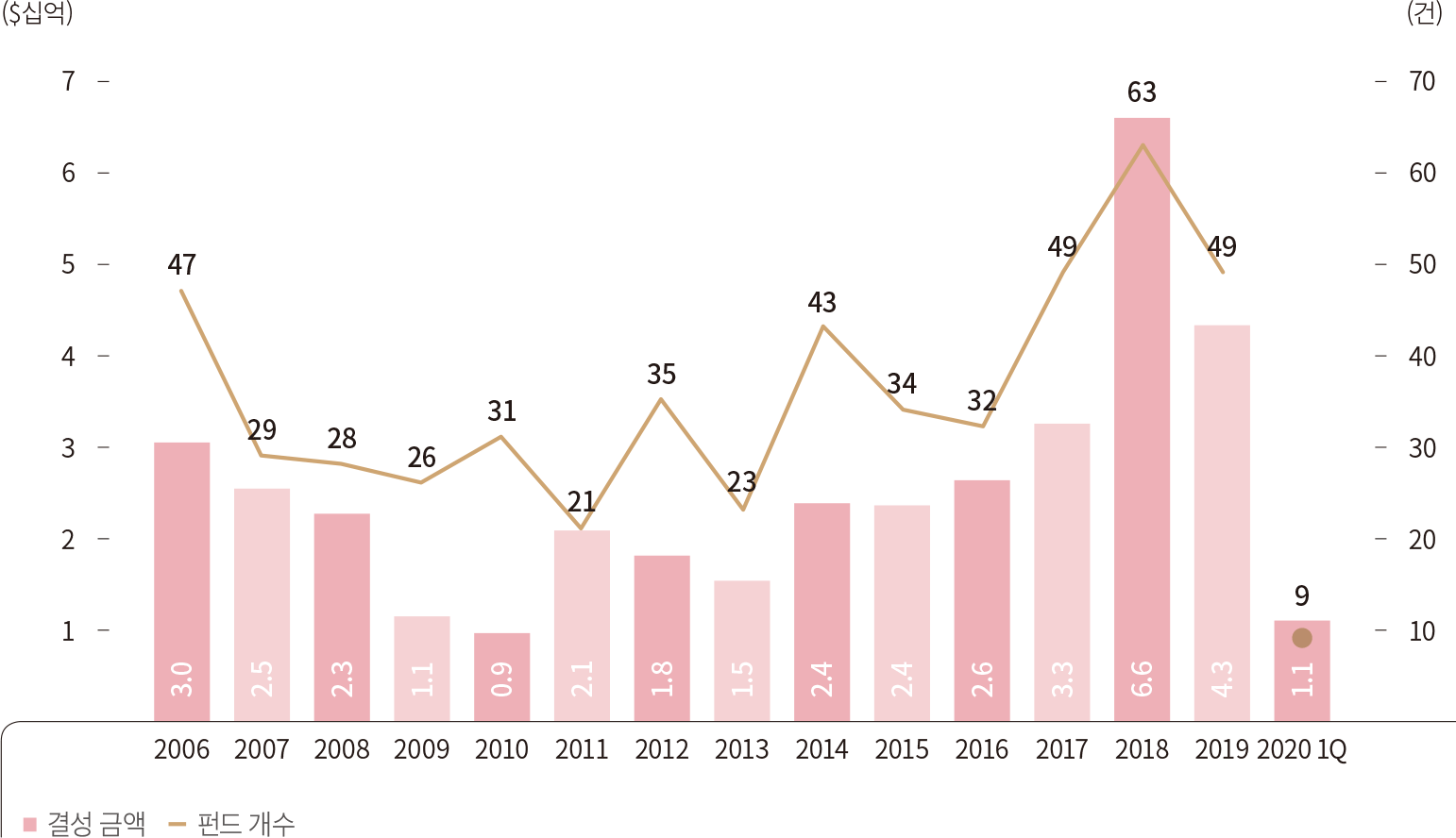

[그림 3] 최초 펀드 결성 현황(First-time Fundraising)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

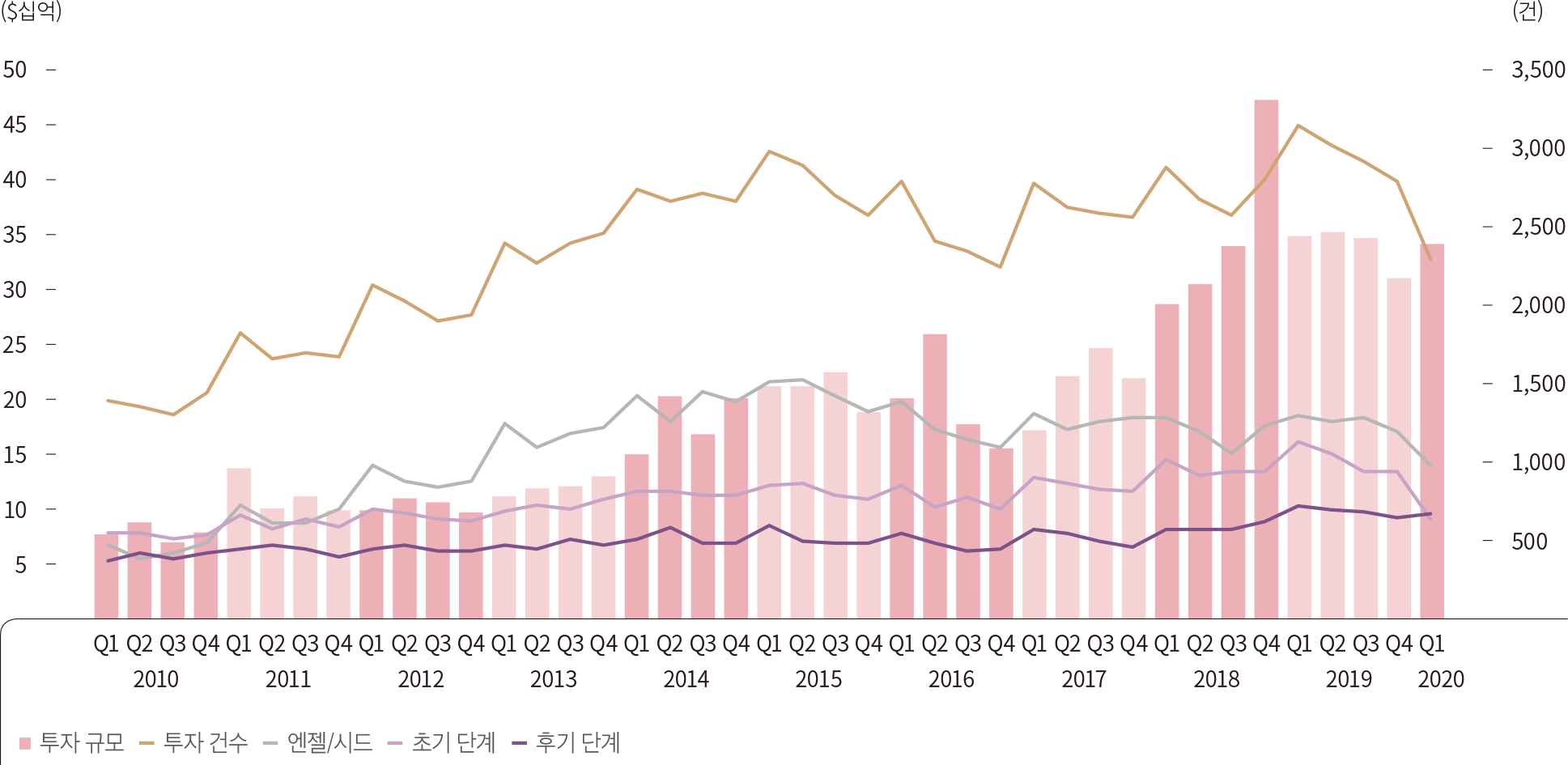

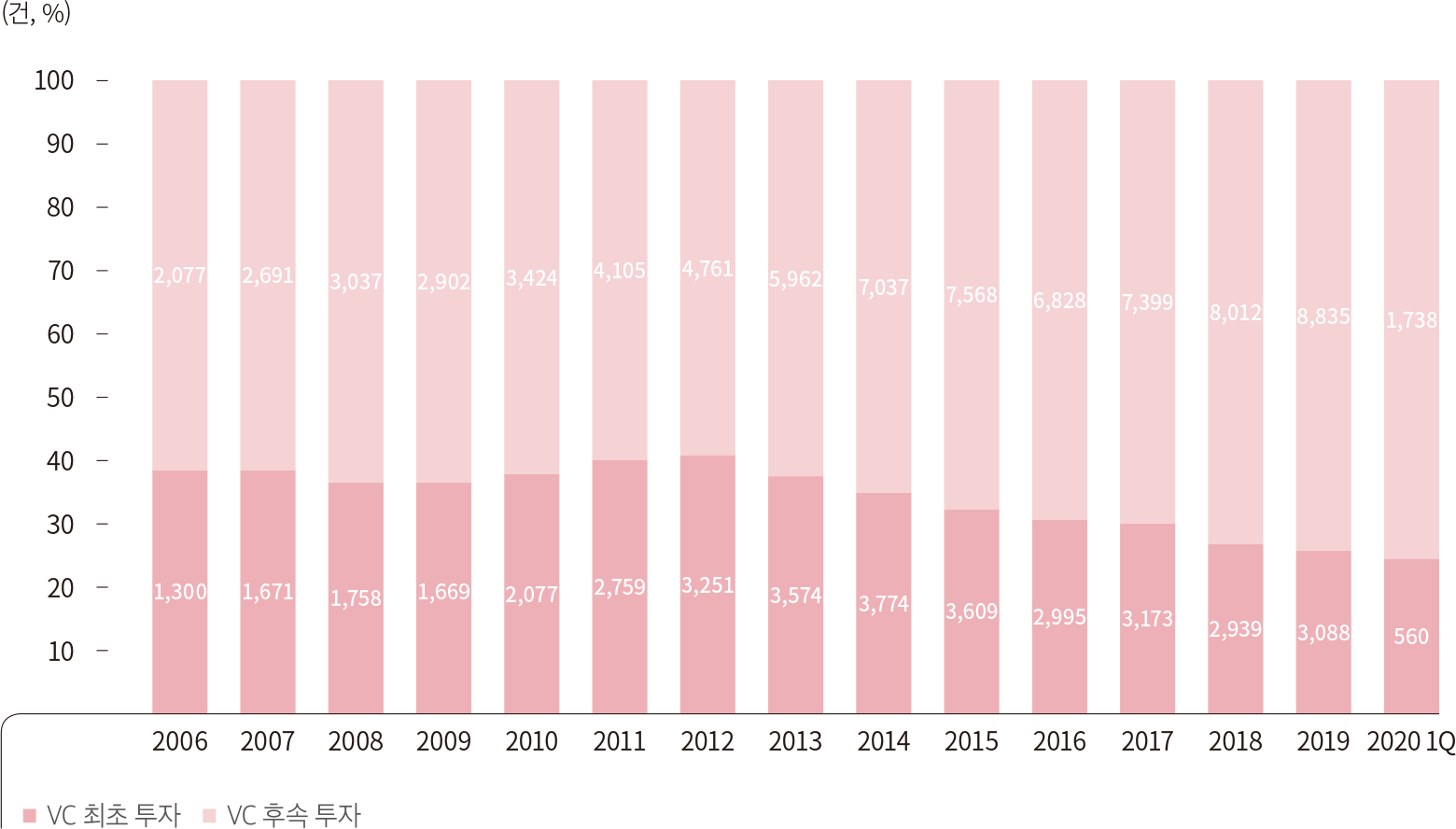

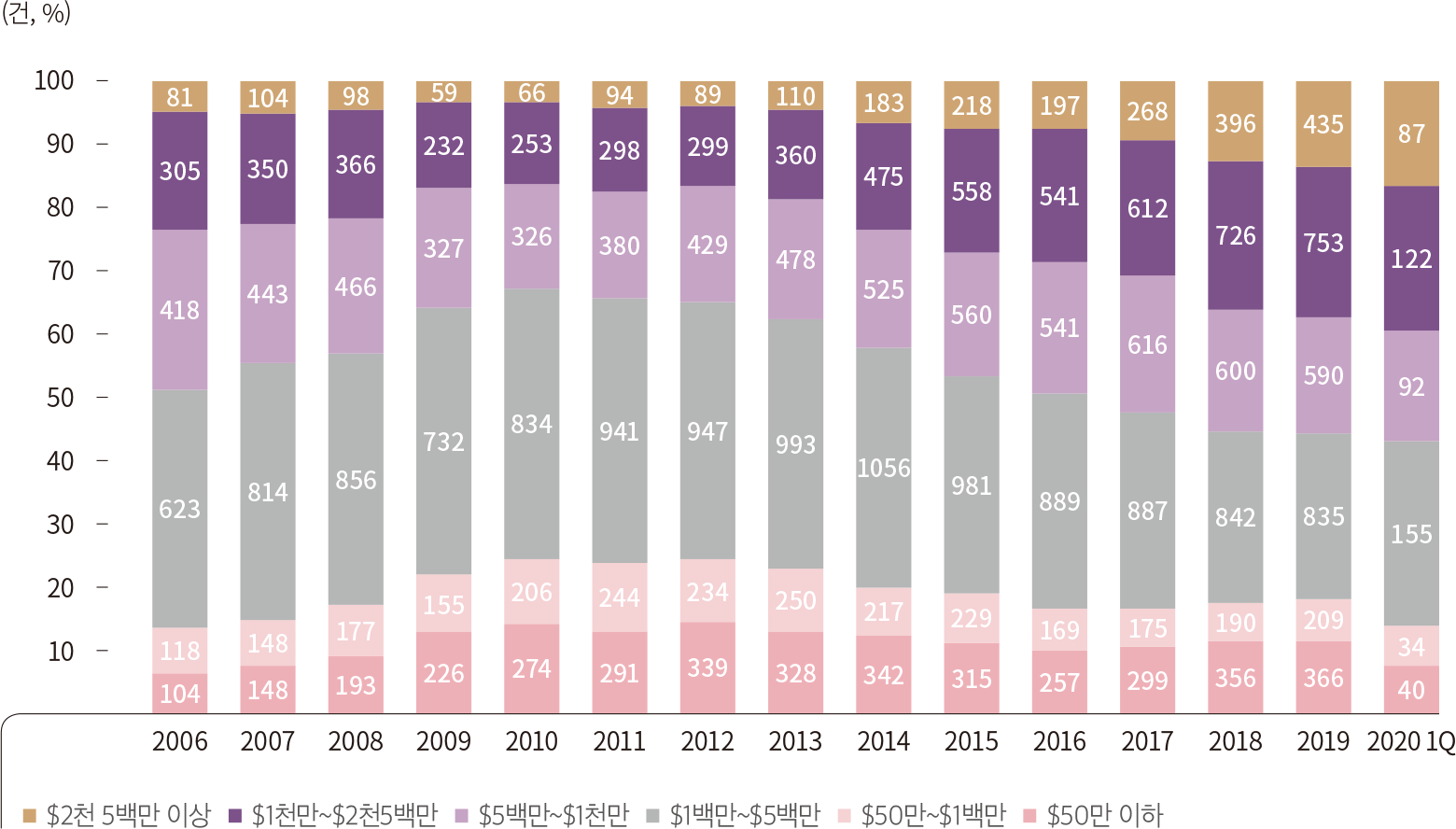

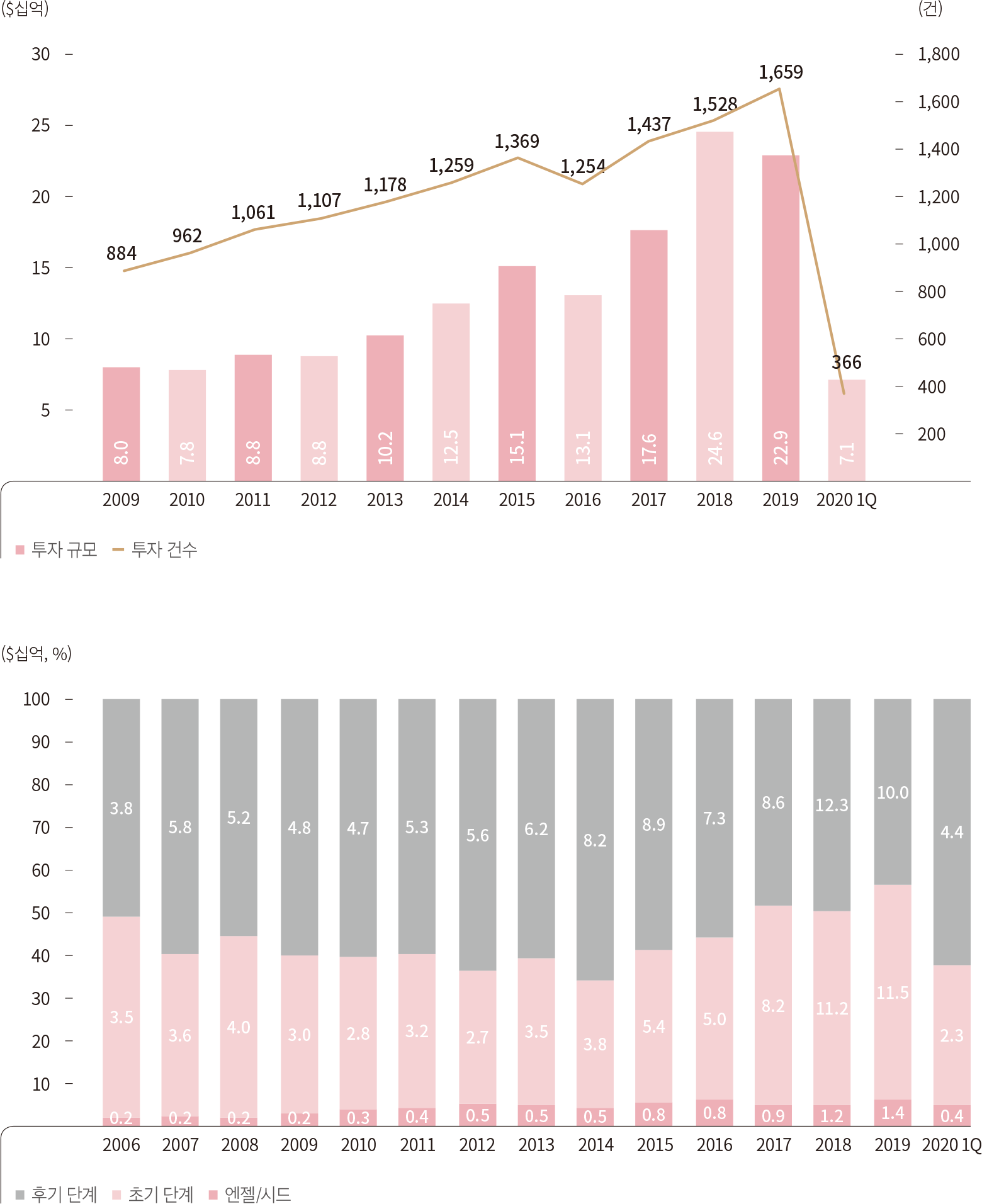

1분기 미국 VC 투자는 지난 2년간의 상승세를 유지하였으나, 투자 양극화 양상을 보였다. 1분기 VC 투자 규모는 총 342억 달러로 작년 동기 대비 2.3% 소폭 감소하였으나, 상승세가 강했던 지난 2년간 분기별 평균 투자 규모 수준(346억 달러)을 유지하였다. 반면 최초 투자 유치 비중이 크게 하락하는 가운데 메가 딜(Mega-deal, 1억 달러 이상)은 상승세가 강했던 최근 2년 평균 금액을 상회하며 후속 투자에 자금이 집중되었다. 또한, 엔젤/시드 단계 및 초기 단계 투자 건수가 감소하였으나 후기 단계 투자 건수는 오름세를 보였다.

최초 투자 유치(First-financing) 실적은 560건, 22억 달러로 지난 5년간 분기별 평균 건수(790건) 대비 29.1% 하락하였다. 또한, 총 투자 건수(최초 투자 건수와 VC 후속 투자 건수의 합계) 중 최초 투자 건수 비중은 역대 최저치(24.4%)를 보였다. 한편 메가 딜에는 62건, 172억 달러가 투자되어 1분기 전체 투자 금액의 50.3%를 차지하였고, 메가 딜이 가장 활발했던 지난 2년간 분기별 평균 금액 148억 달러도 상회하였다. 소프트웨어, 제약/바이오테크 분야가 전체 메가 딜 금액의 41.0%를 차지하였다.

코로나로 인한 영향은 섹터별로 다른 추이를 보일 것이다. 예를 들어 SaaS 업체 중 ARR(Annual Recurring Revenue, 연간 반복 수익)이 높은 계약기반 기업들은 단기적 현금 부족 위기에서 벗어날 수 있겠으나, 기업가치가 미래의 매출을 기반으로 산정되고 번레이트(Burn Rate, 신생기업의 경비 지출 속도)가 높은 자본집약적 기업들은 다운라운드를 진행할 가능성이 높다.

[그림 4] 미국 VC 투자 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 5] 미국 VC 투자 라운드별 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 6] VC 최초 투자 유치 비중 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 7] 미국 메가 라운드($1억 달러 규모 이상) 비중 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

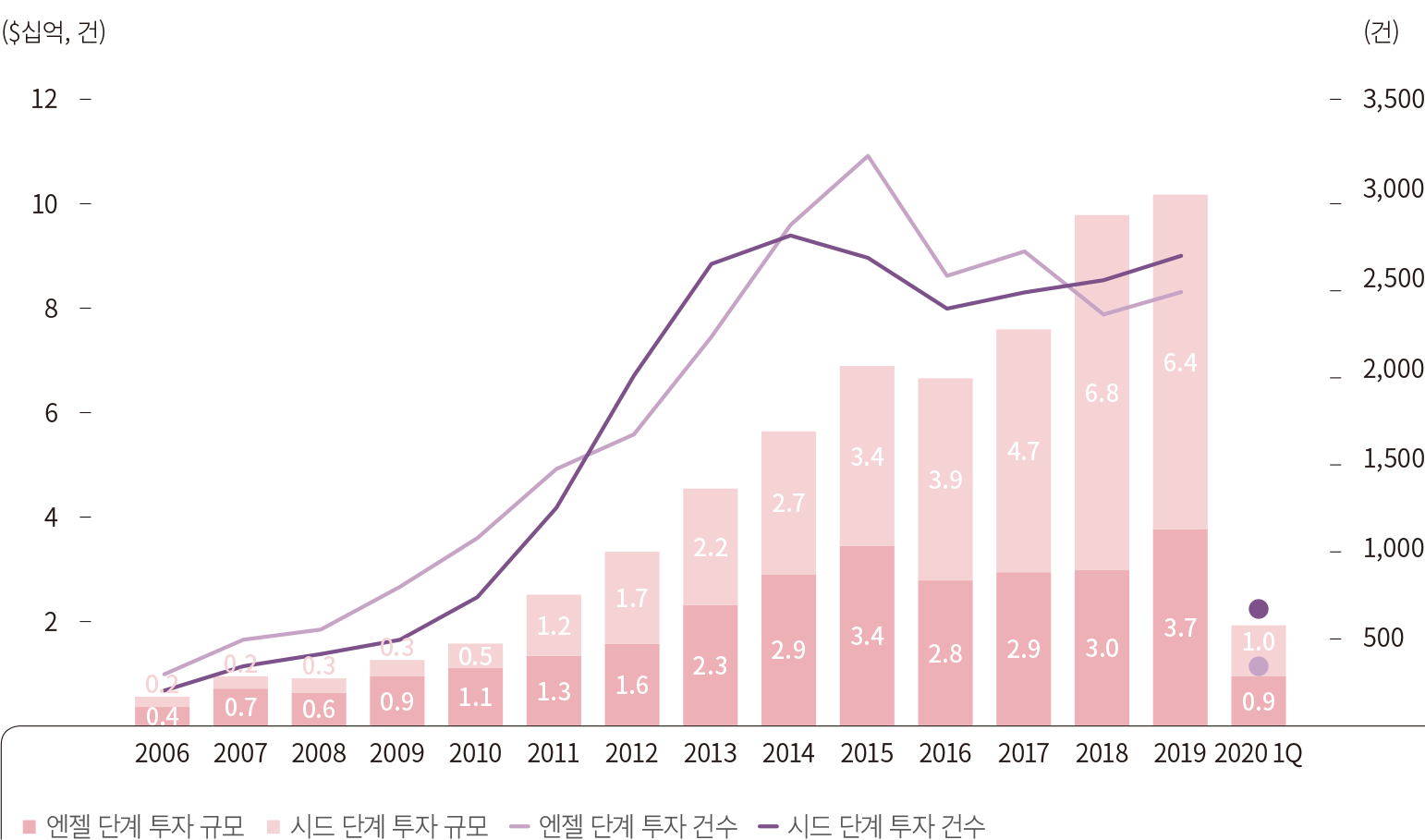

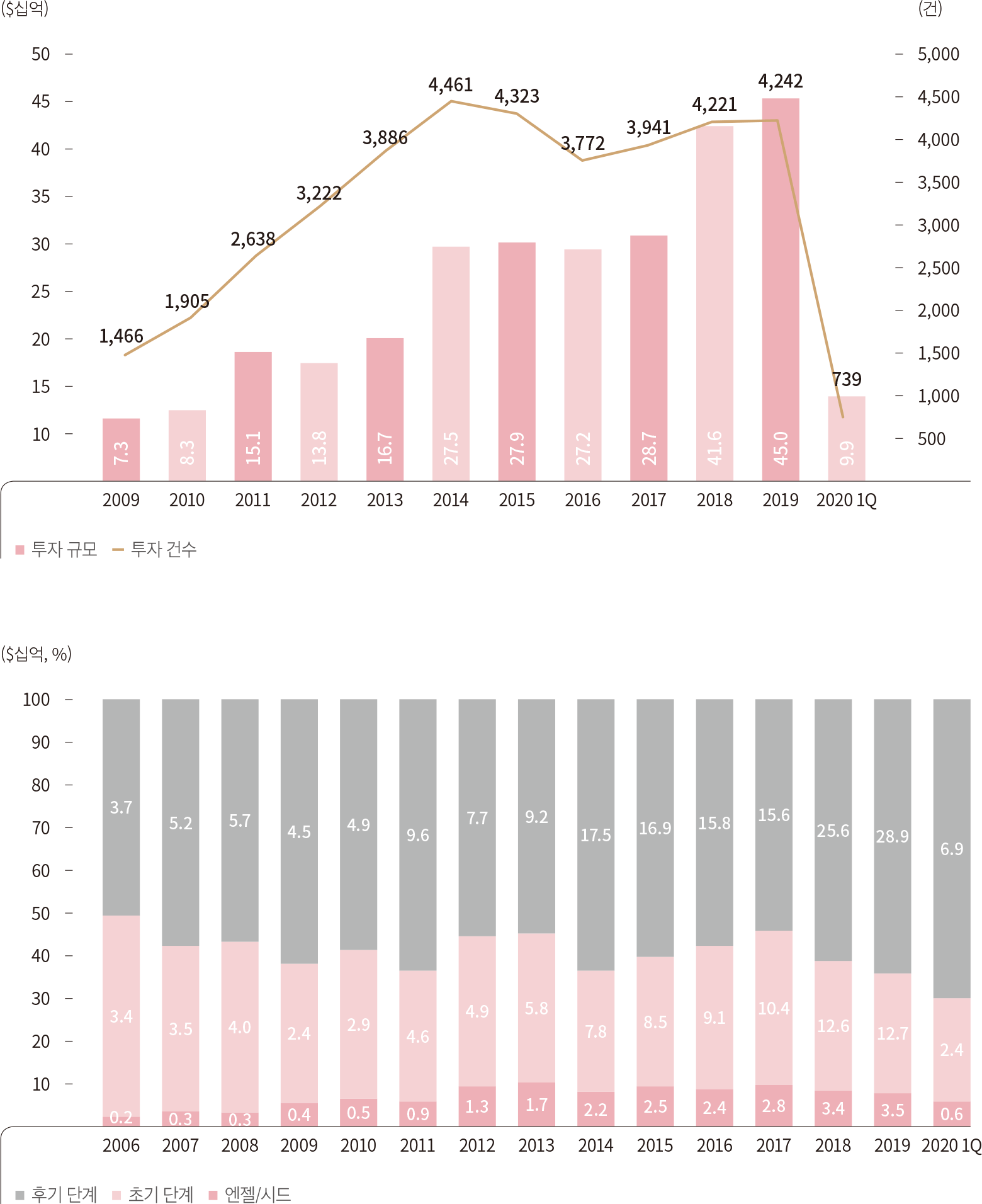

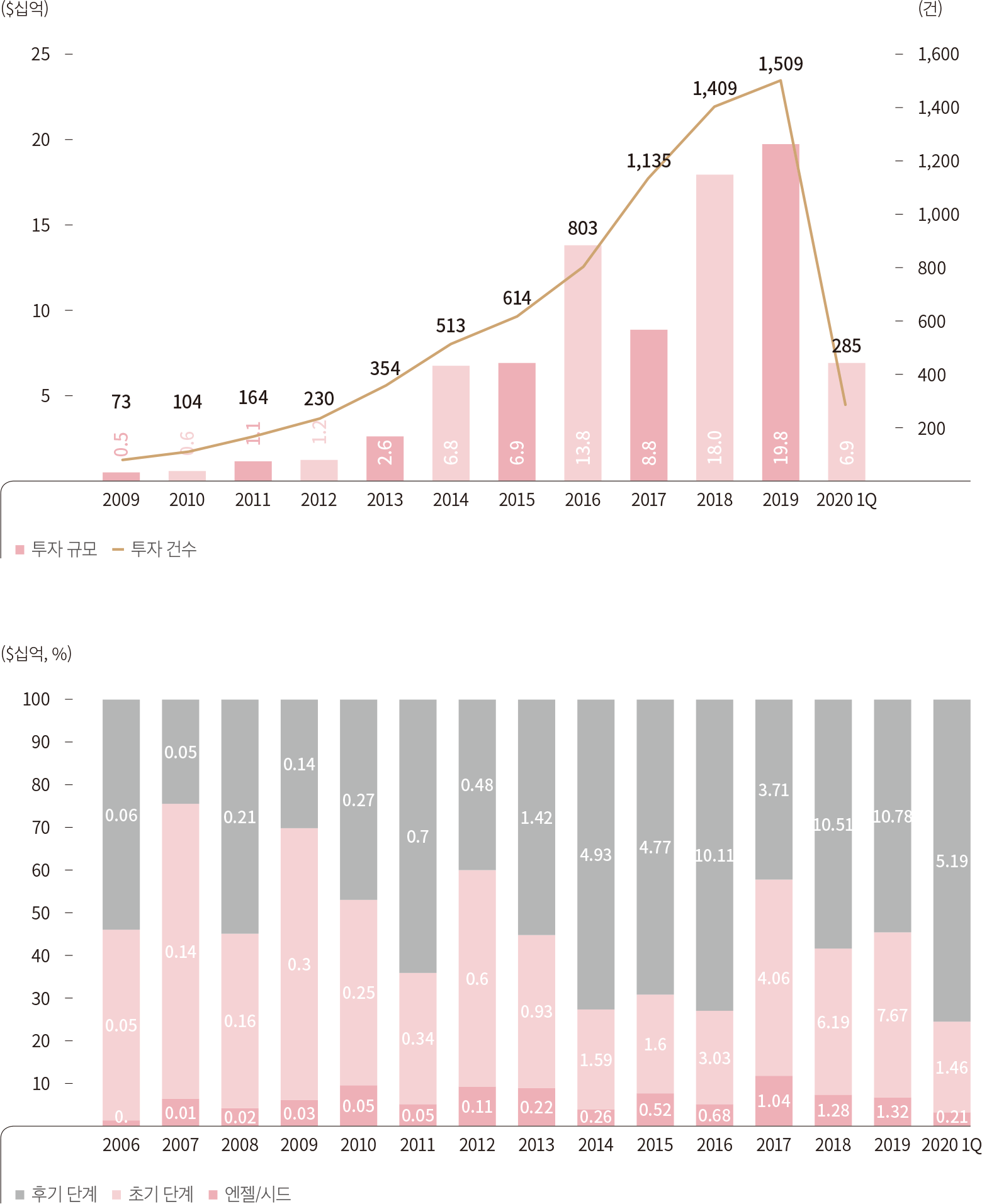

2020년 1분기 동안 엔젤/시드 단계에 총 19억 달러, 988건의 투자가 진행되었다. 엔젤/시드 투자건은 추후에 보고되는 경향•이 있어, 코로나의 영향은 미미한 것으로 보인다. 특이점은 투자 규모별 분포를 살펴보면 과거에는 1백만 달러 이상 투자 건수 비중이 지속적으로 상승한 가운데 2020년 1분기에는 그 비중이 전 분기 대비 6.7%p 감소했다는 것이다. 코로나로 인해 딜 규모 확대의 흐름이 감소세로 전환되는지 앞으로의 추세를 살펴볼 필요가 있다.

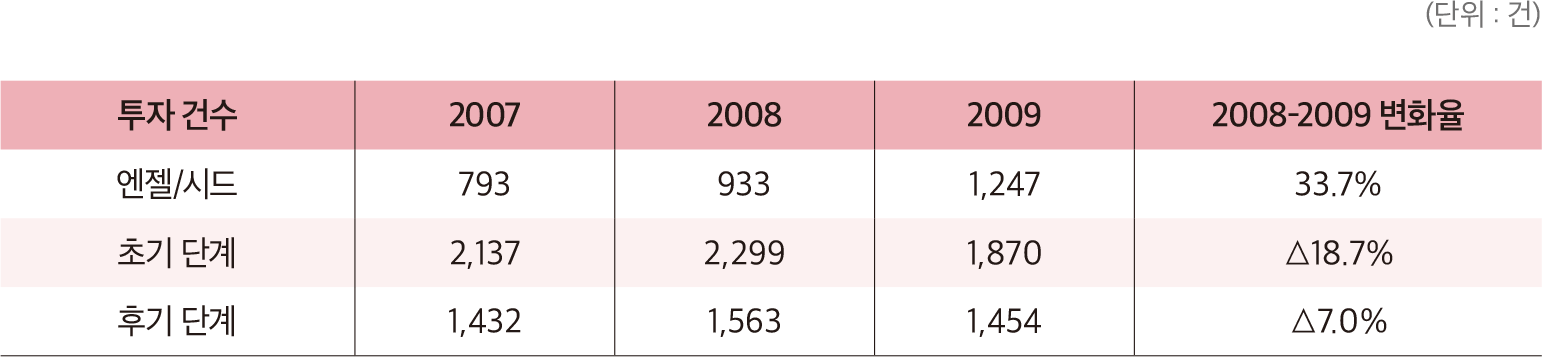

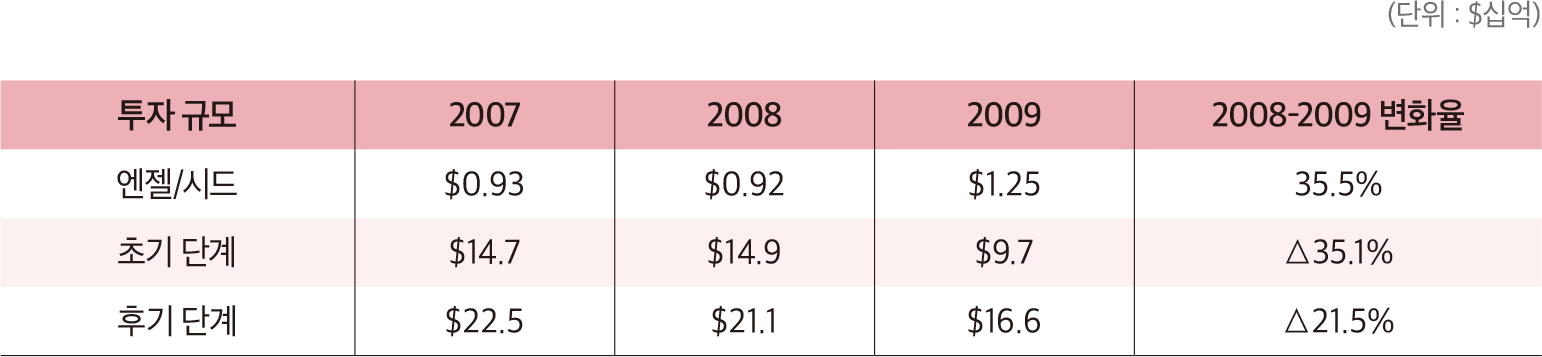

지난 금융 위기 당시 VC 투자 현황을 살펴보면, 다른 투자 라운드과 달리 엔젤/시드 단계 투자활동 규모는 오히려 증가했다. 2008년 엔젤/시드 투자 건수는 2019년 대비 5분의 1 수준이었고, 총 VC 투자 건수 중 19.5%가 엔젤/시드 단계였다.(2019년 기준 42.4%) 이처럼 엔젤/시드 시장이 미성숙했던 영향도 있었으나, 당시 엔젤/시드 단계의 성장 배경에는 초기 투자의 장기 비유동성으로 인한 위험보다 잠재적인 수익률이 더 높이 평가된 것에 있다.

금융 위기 이후 엔젤/시드 단계의 또 다른 성장 배경에는 기관투자자들의 시드 단계의 참여도 증가가 있다. 금융 위기 이후 엔젤 단계의 딜 규모의 중간값은 50만 달러로 큰 변화가 없었으나, 시드 단계의 딜 규모 중간 값은 250만 달러로 5배 증가하였다. 이는 시드 단계에 기관 투자자들이 활발히 참여하면서 규모의 상승을 견인한 것으로 볼 수 있다. 엔젤/시드 단계의 딜 소싱은 지역 네트워크를 기반으로 이루어지는 경우가 많으므로, 코로나로 인해 기관투자자들의 딜 소싱에 일부 제약이 따를 수 있다.

• 2019년도 온기 기준 엔젤/시드 단계 투자건수는 2019년 4Q보고서 기준 4,556건에서 2020년 1Q보고서 기준 5,058건으로 11% 추가 보고됨. 또한 지난 3년간 1분기 실적의 최초 보고 건수와 동분기의 가장 최근 보고 건수를 비교한 결과 최초 보고 건수 대비 56~77% 증가된 건수가 추가 보고되었다.

[표 1] 2008년 금융 위기 당시 투자 라운드별 VC 투자 현황–투자 건수

[표 2] 2008년 금융 위기 당시 투자 라운드별 VC 투자 현황–투자 규모

[그림 8] 미국 엔젤/시드 투자 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 9] 엔젤/시드 투자 규모별 투자 현황(건수)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

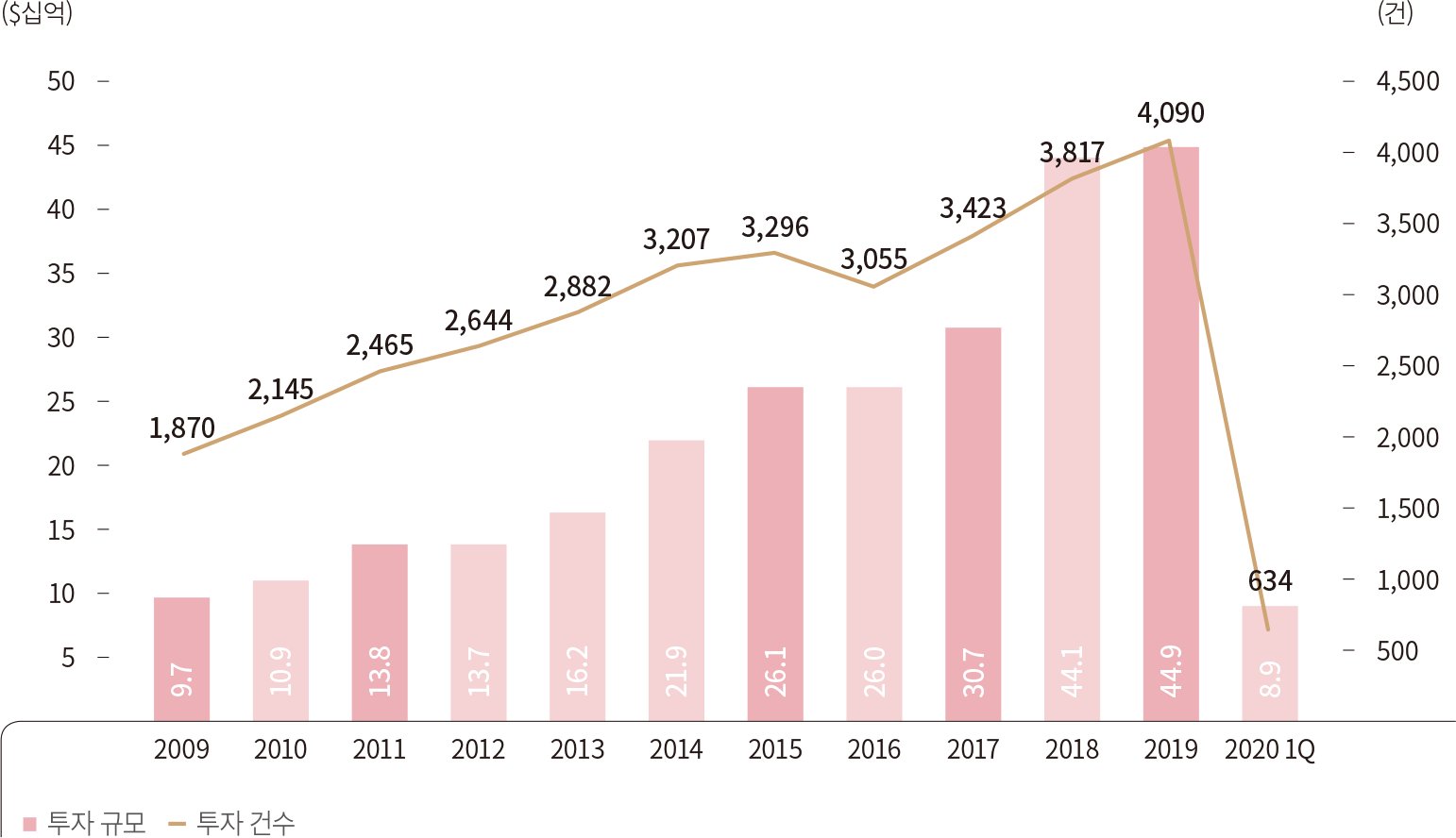

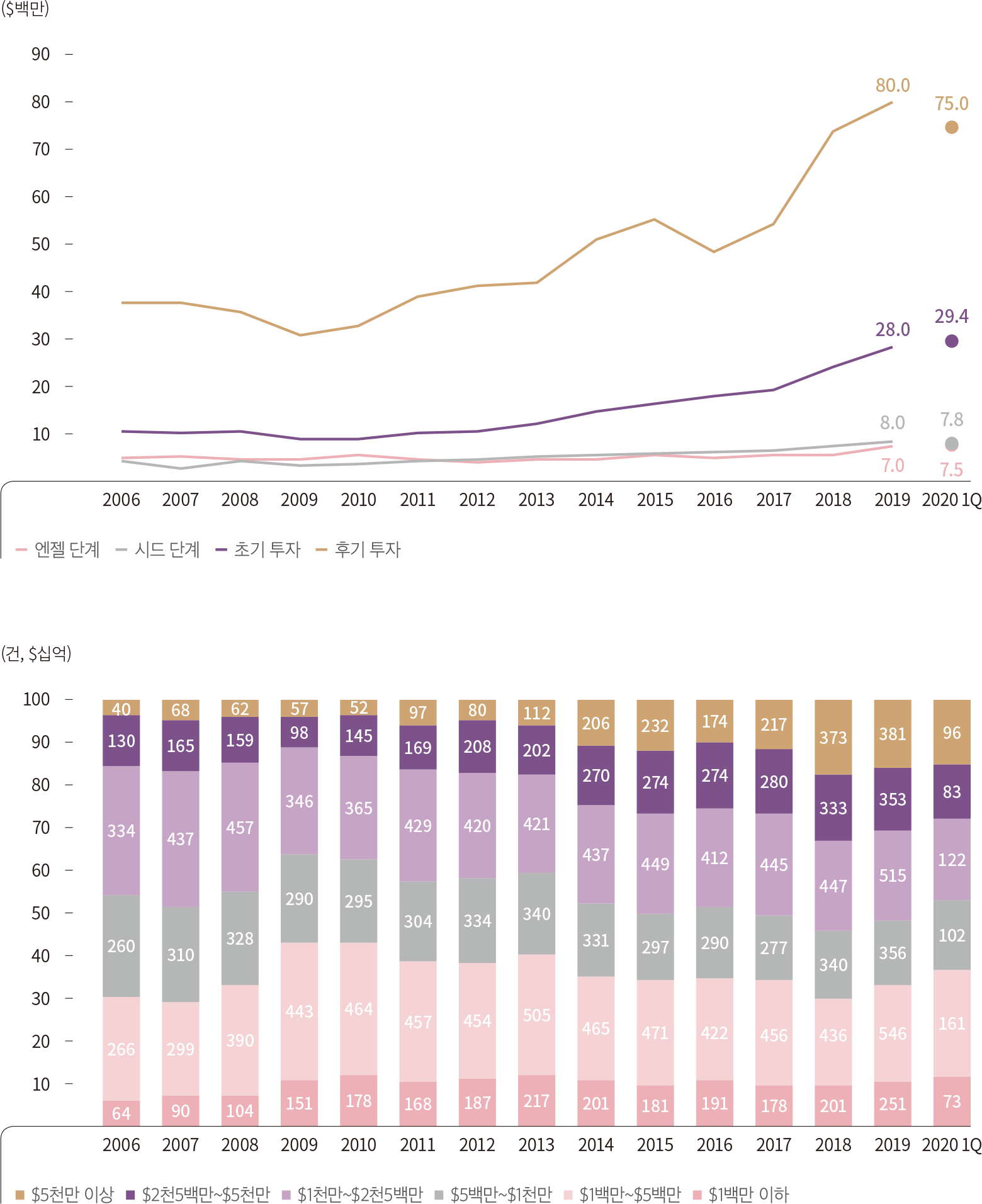

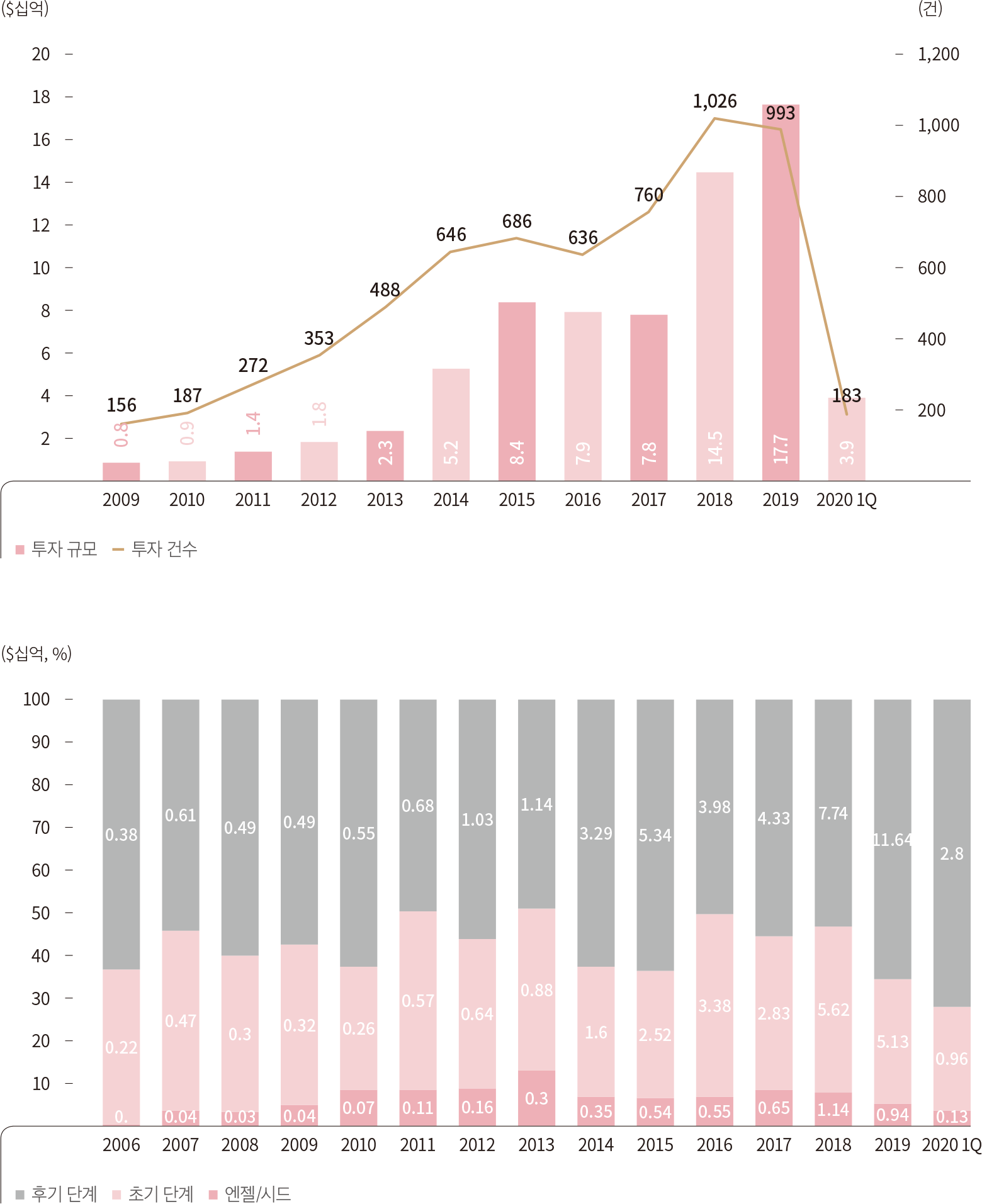

2020년 1분기 초기 단계에 총 634건, 89억 달러가 투자됐다. 상승세가 강했던 지난 2년간 분기별 평균 투자 금액 대비 19.8% 감소한 수치이지만 2017년 수준의 양호한 성적을 보였다. 한편 투자 규모별 분포를 보면 대형 딜 비중이 확대되었고, 기업가치 중간값도 함께 상승하였다. 1천만 달러 이상의 딜 건수가 전체 초기 단계 투자 건수의 40% 수준, 금액 기준 88.1%를 차지해 역대 최고 수준을 보였다. 투자 기업 기업가치 중간값(Pre-Money 기준)은 지난 3년간의 오름세를 이어 29.4백만 달러를 기록해 가장 높은 수치를 보였다. 1분기 가장 큰 투자 건은 7.5억 달러 규모의 모바일 비디오 플랫폼 Quibi 투자 건이다.

후기 단계에 비해 초기 단계 시장은 유가 증권 시장의 영향이 상대적으로 적으나 코로나의 영향으로 투자 감소는 불가피할 전망이다. 초기 단계의 벤처기업 중 현금 지출이 많고(High Burn Rate) 자본집약적인 벤처기업들은 현재 상황에서 큰 타격을 입을 것이다. 또한, 이전과 달리 투자자 우호적인 계약 조건들이 많아질 것이고, 이러한 상황에서 기업가치의 상승세가 지속될지는 의문이다. 금융 위기•당시 VC 투자를 받은 기업들은 다음 라운드의 기업가치 배수가 감소(2007년 1.56배 → 2008년 1.35배)하였고, 투자 유치 기간도 소폭 증가하였다.(2007년 1.5년 → 2008년 1.7년)

• PitchBook 2Q 2019 Analyst Note : Venture Capital in the Great Recession(April 26,2019), 해당 값은 모두 중간값 기준

[그림 10] 미국 VC 초기 투자 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 11] 초기 단계 투자 규모별 투자 현황(건수 기준)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 12] 해당 연도에 VC 투자를 최초로 유치한 기업이 2차 라운드 진행 시 기업가치 증가 배수

출처 : PitchBook 2Q 2019 Analyst Note ‘Venture Capital in the Great Recession’

출처 : PitchBook 2Q 2019 Analyst Note ‘Venture Capital in the Great Recession’

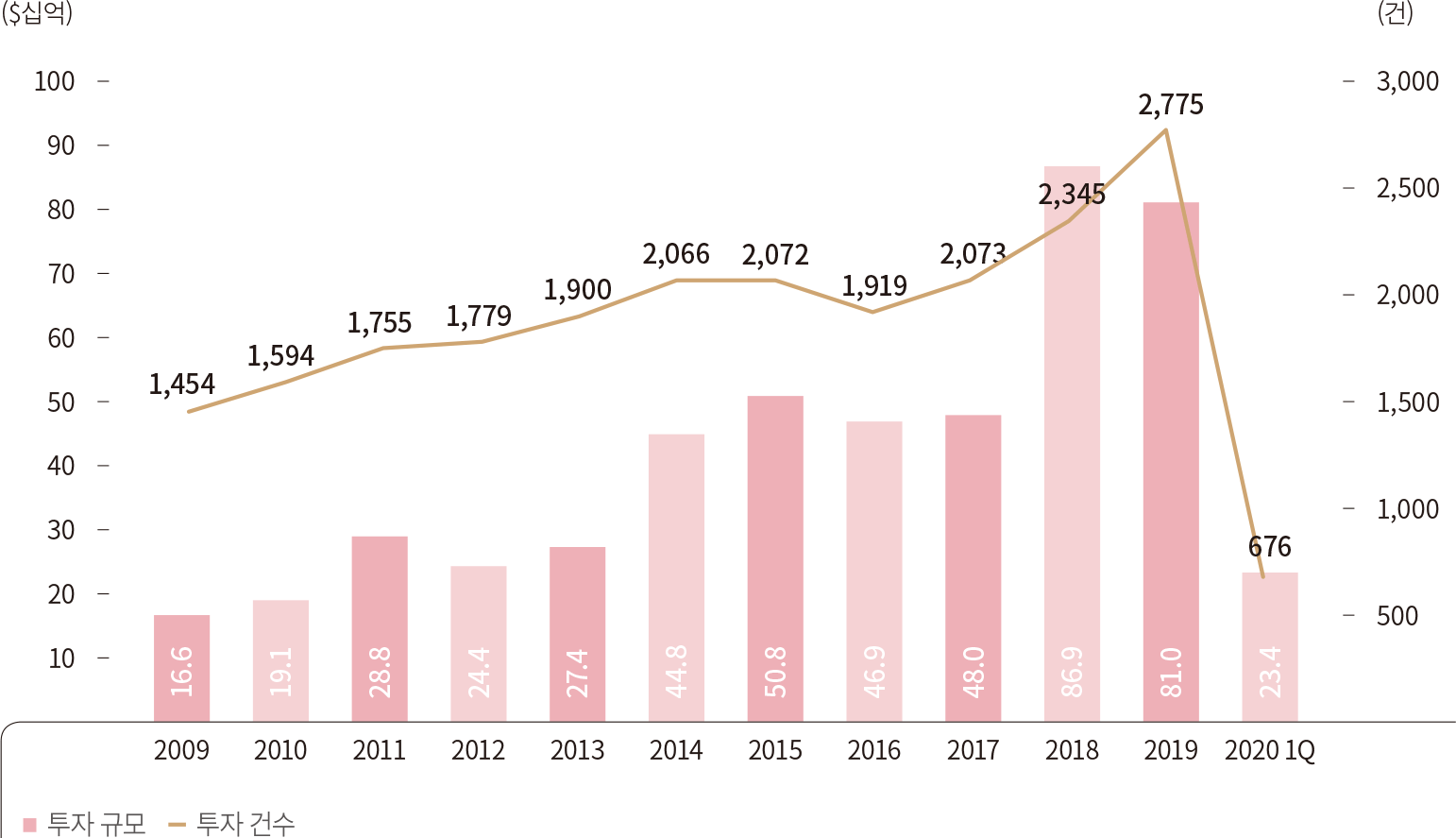

2020년 1분기 후기 단계에는 총 23억 달러, 676건이 투자되었다. 후기 단계 투자는 지난 2년 동안 크게 상승해 2018년과 2019년 모두 80억 달러를 상회했었다. 2020년 1분기 투자 금액은 전비 대비 25.6%, 전년 동기 대비 20.3% 상승한 금액으로 49건의 메가 딜(Mega-deal, 1억 달러 이상)이 상승을 견인하였다. 후기 단계 기업 가치는 지속적으로 확대돼 2019년에는 중간값이 8천만 달러에 이르렀고, 1분기에는 소폭 감소하였다. 유가증권 시장과 밀접한 관계가 있는 후기 단계 투자 실적은 앞으로 코로나의 영향을 받을 가능성이 높다.

코로나로 인해 유가증권 시장이 크게 침체되면서 상장을 통한 회수가 상당 폭 감소하였다. 이에 따라 당장 자금이 필요한 기업들은 다운라운드를 진행할 것으로 보인다. 후기 단계 기업의 가치는 흔히 상장기업의 시장가치와 비교해 평가되므로 일부 기업은 다운라운드 진행이 불가피할 수도 있다. 지난 10년간 다운라운드 비중은 지속적으로 감소하다가 2019년 기준 9%를 보였으며, 후기 단계에서는 11.7%로 다른 투자단계 보다 소폭 높았다.• 향후 다운라운드 비중은 상승할 가능성이 높다.

긍정적인 점은 미국 VC의 미투자자산(Dry Powder)은 2019년 반기 기준 1,210억 달러로 충분하다는 점이다. VC는 미래가 유망한 기존 포트폴리오 기업에 후속 투자를 진행할 가능성이 높다. 한편 후기 단계에서는 신규 IPO건이 감소하는 데다 다운라운드 진행에 의해 기존 투자자들의 구주 매각을 통한 회수가 줄어들면, 저평가된 기업에 신주 투자를 진행할 가능성도 있다.

• PitchBook 2Q 2019 Analyst Note : COVID-19’s Influence on the US VC Market(April 1,2019)

[그림 13] 미국 VC 후기 투자 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 14] 투자 단계별 기업가치(Pre-Value) 중간값

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

2020년 1분기 동안 소프트웨어 분야에서 739건의 99억 달러 규모 투자가 이루어져 지난 2년간의 상승세를 이어나갔다. 투자 금액 기준으로 후기 단계 투자가 70.0%를 차지하는 것으로 나타났다. 투자 금액의 평균값은 14.8백만 달러로 전년 대비 18.7% 증가하였고, 투자 기업 가치의 평균값은 2억 4천만 달러 수준으로 전년 대비 40.8% 증가하였다.

[그림 15] 미국 VC 소프트웨어 투자 현황 (상) 연도별 (하) 투자 단계별 금액 합계 비중

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

생명 과학 분야에는 1분기 동안 총 71억 달러, 366건이 투자되며 지난 강세를 이어나갔다. 투자 금액 기준으로 후기 단계 투자가 전체 투자금의 62.3%를 차지하였다. 소수의 대규모 딜로 인해 평균 투자 규모는 20.6백만 달러로 전년 대비 31.4% 증가한 반면, 중간값은 4백만 달러로 4.8% 하락하였다. 평균 투자 기업 가치는 95.1백만 달러로 전년 대비 17.3% 증가하였다.

[그림 16] 미국 VC 생명 과학 투자 현황 (상) 연도별 (하) 투자 단계별 금액 합계 비중

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

인공지능(AI)&머신러닝(ML) 분야에는 1분기 동안 285건의 69억 달러 규모의 투자가 이루어졌다. 다른 분야와 마찬가지로 강세를 보였다. 후기 단계 비중은 75.6%로 매우 높았다. 투자 금액과 기업가치의 평균값은 각각 27.4백만 달러, 4억 6천만 달러로 소수의 딜로 인해 지난 몇 년간 변동성이 매우 컸으며, 투자 금액과 기업가치 중간값은 완만한 증가세를 보이며 작년 대비 각각 12%, 40% 증가하였다.

[그림 17] 미국 VC AI&ML 투자 현황 (상) 연도별 (하) 투자 단계별 금액 합계 비중

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

핀테크 분야에는 1분기 동안 183건의 39억 달러 규모의 투자가 이루어져 지난 상승세를 이어나갔다. 후기 투자 단계에 48억 달러가 투자되어 총 투자 금액의 72.0% 비중을 차지하였다. 지난 몇 년간 소수의 대규모 투자가 이루어져 투자 금액의 중간값의 상승세는 미미한 반면 평균값은 23백만 달러로 큰 상승폭을 이어나갔다. 한편 기업가치 평균값은 작년 대비 23% 하락한 2억 8천만 달러 수준을 보였다.

[그림 18] 미국 핀테크 분야 투자 현황 (상) 연도별 (하) 투자 단계별 금액 합계 비중

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

* (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth, 액셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

2020년 1분기 비전통적 투자자 참여 건수는 566건으로 전년 동기 대비 32.5% 하락하였으며, 이 수준이 지속될 경우 온기 기준 전년 대비 20% 내외로 하락할 가능성이 있다. 금액 기준으로는 249억 달러로 강세를 보인 지난 2년의 분기별 평균 금액 253억 달러에서 소폭 감소한 모습이다.

건당 투자 규모는 4,400만 달러 수준으로 2년 분기 평균 금액 3,200만 달러를 크게 상회해 소수의 투자 건에 투자가 집중되었다.

비전통적 투자자들은 투자 금액 기준으로 73.8%를 후기 단계에 투자해 세 라운드 중 후기 단계에 서 가장 투자가 활발하다. 후기 단계에는 큰 자금력을 가진 헤지펀드, 뮤추얼 펀드와 같은 비전통적 투자자들의 역할이 크다. 지난 5년간 후기 단계 투자 금액 중 비전통적 투자자가 참여한 투자 건 비중은 80% 내외 수준이었다. 비전통적 투자자들은 대부분 직접 딜을 발굴하기보단 공동 투자자로서 딜에 참여한다. 따라서 후기 단계의 투자 활동 둔화가 비전통적 투자자들의 참여도 둔화에도 영향을 미칠 가능성이 있다. 비전통적 투자자들의 운용자산 중 VC 투자 비중은 적은 편으로 얼마나 투자가 감소할지는 미지수다. 한편 후기 단계의 다운라운드 증가는 자금이 풍부한 이들에게 좋은 기회가 될 수도 있다.

[그림 19] 미국 VC 투자 라운드 중 비전통 투자자들의 참여 라운드 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 20] 미국 VC 투자 건 중 비전통적 투자자가 참여한 딜 규모 비중(금액 기준)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

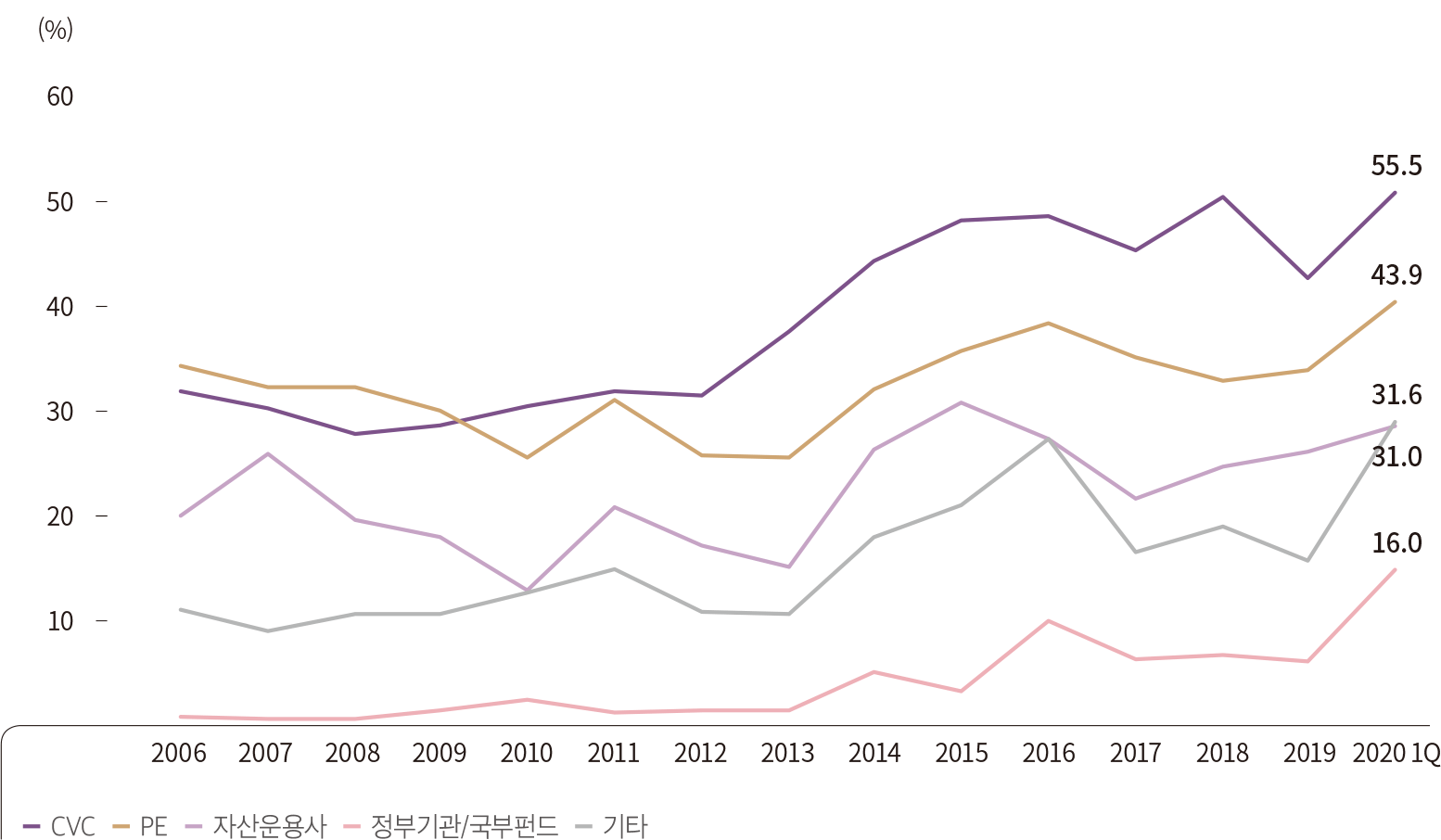

1분기에도 비전통적 투자자 중 CVC의 투자 활동이 가장 활발했다. 총 162억 달러, 347건의 투자에 참여하였으며, 이는 전체 VC 딜 규모의 55.5%, 딜 건수의 29.6%를 차지하는 규모이다. 전체 투자건의 19%를 차지하는 5천만 달러 이상 투자 건은 총 금액의 75.8%를 차지하였다.

[그림 21] 미국 VC 투자 라운드 중 CVC 투자자들의 참여 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

• M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수 규모(IPO value)는 IPO price로 계산한 기업의 프리머니 기준 기업가치이다.

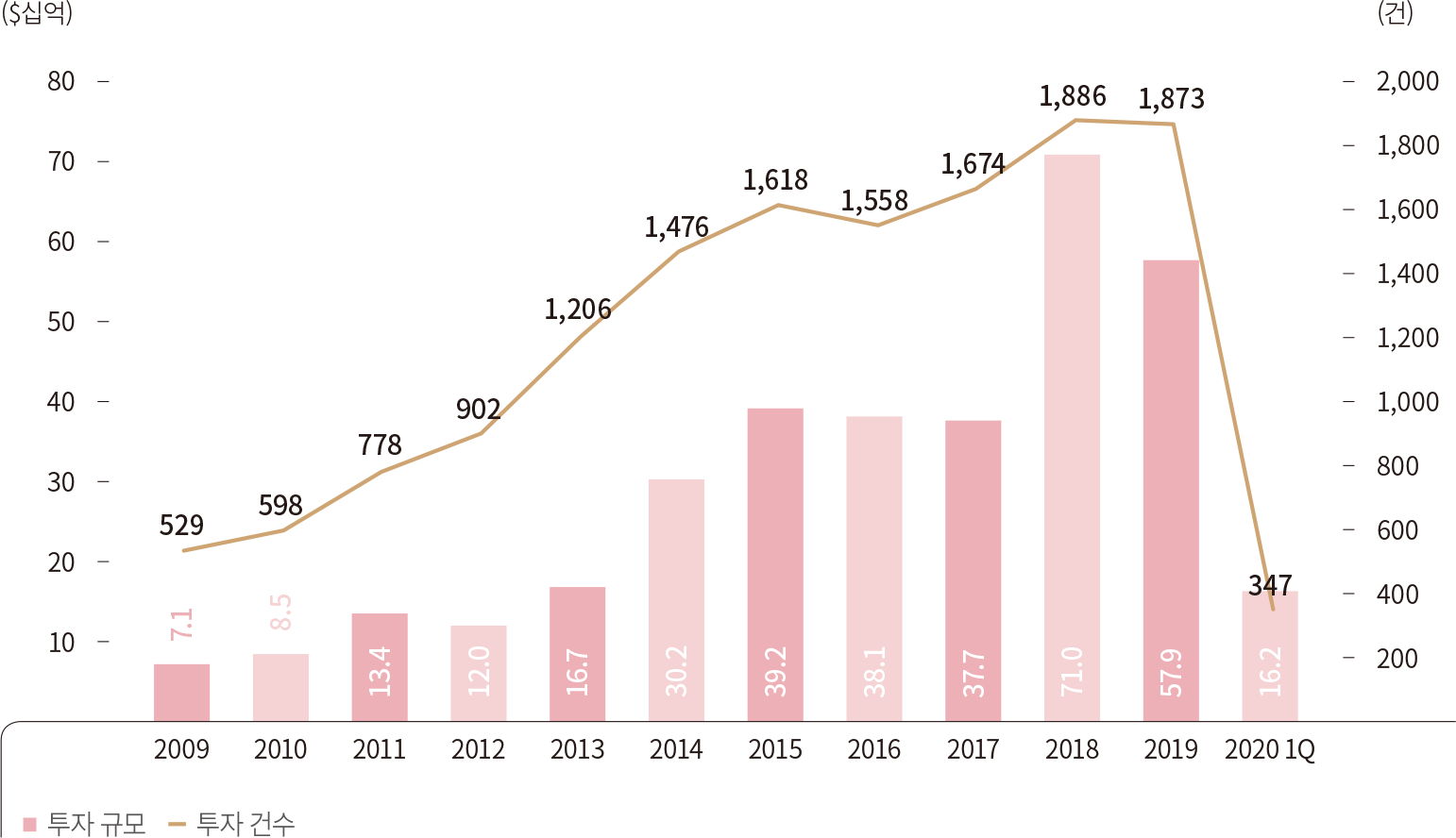

1분기 회수 규모는 193억 달러, 183건으로 작년 동 분기 금액 대비 63.1% 감소하였다. 회수 금액 기준으로는 2016년도 분기 평균 회수 금액 수준(182억 달러)으로 회귀하였고, 건수 기준으로도 큰 폭으로 하락해 11년도 분기 평균 회수 건수 수준(185건)으로 회귀했다. 금융 위기가 발생했던 2008년 온기 기준 IPO 건수는 전년 대비 85% 감소해 13건을 기록했었다. 2020년 1분기 IPO 건수는 10건으로 2020년 IPO 실적은 연간 80건 이상을 기록한 지난 2년 수준을 크게 하회할 전망이다.

[그림 22] 미국 VC 투자 기업 회수 현황 (상) 연도별 (하) 분기별

지난 3년간 회수 유형별 금액 비중에서 IPO가 48~74% 수준을 유지하였으나, 1분기 기준 28.8% 수준을 보였다. 1분기에 큰 인수 건(53억 달러 규모의 Visa의 핀테크 API 소프트웨어 업체인 Plaid 인수, 26억 달러 규모의 알파벳의 빅데이트 분석 업체 Looker 인수 등)이 IPO비중 감소에 영향을 주었지만, 그보다도 코로나로 인한 유가증권 시장 부진의 영향이 크다. 1분기에 상장한 벤처기업은 주가 하락을 피하지 못하고 있다. 예를 들어 온라인 매트리스 기업이자 수면 관련 전문기업으로 성장하고자 하는 Casper Sleep(NYSE : CSPR)는 상장 이후 기업가치가 반토막이 났다.

IPO 시장의 둔화가 미치는 영향은 산업 섹터별로 상이할 것이다. 필수 소비재와 헬스케어 분야는 S&P500 편입 섹터 중 금융 위기 속에서 가장 변동성이 낮은 분야이다. 반면 현금성 자산이 적은 비상장 바이오 기업들은 신규 자금을 확보하지 못하면 유동성 위기에 처할 수 있다. 이에 따라 상장한 우량 헬스케어 기업이 저평가된 바이오 벤처기업을 좋은 조건으로 인수할 기회가 올 수 있다.

[그림 23] 미국 VC 투자 기업 회수 유형별 현황(금액 합계 기준)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

• European Venture Report는 PitchBook이 유럽 벤처 캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

결성

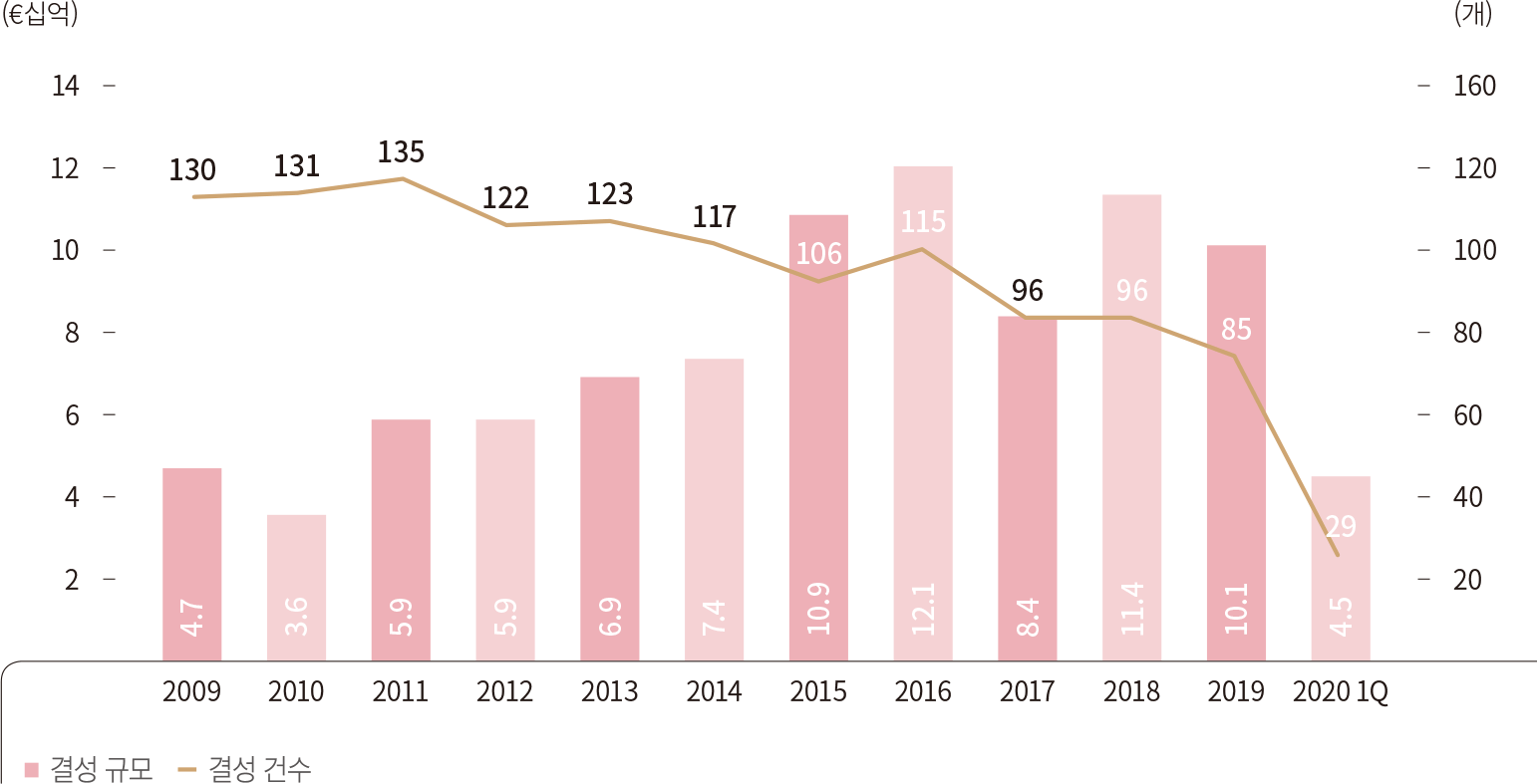

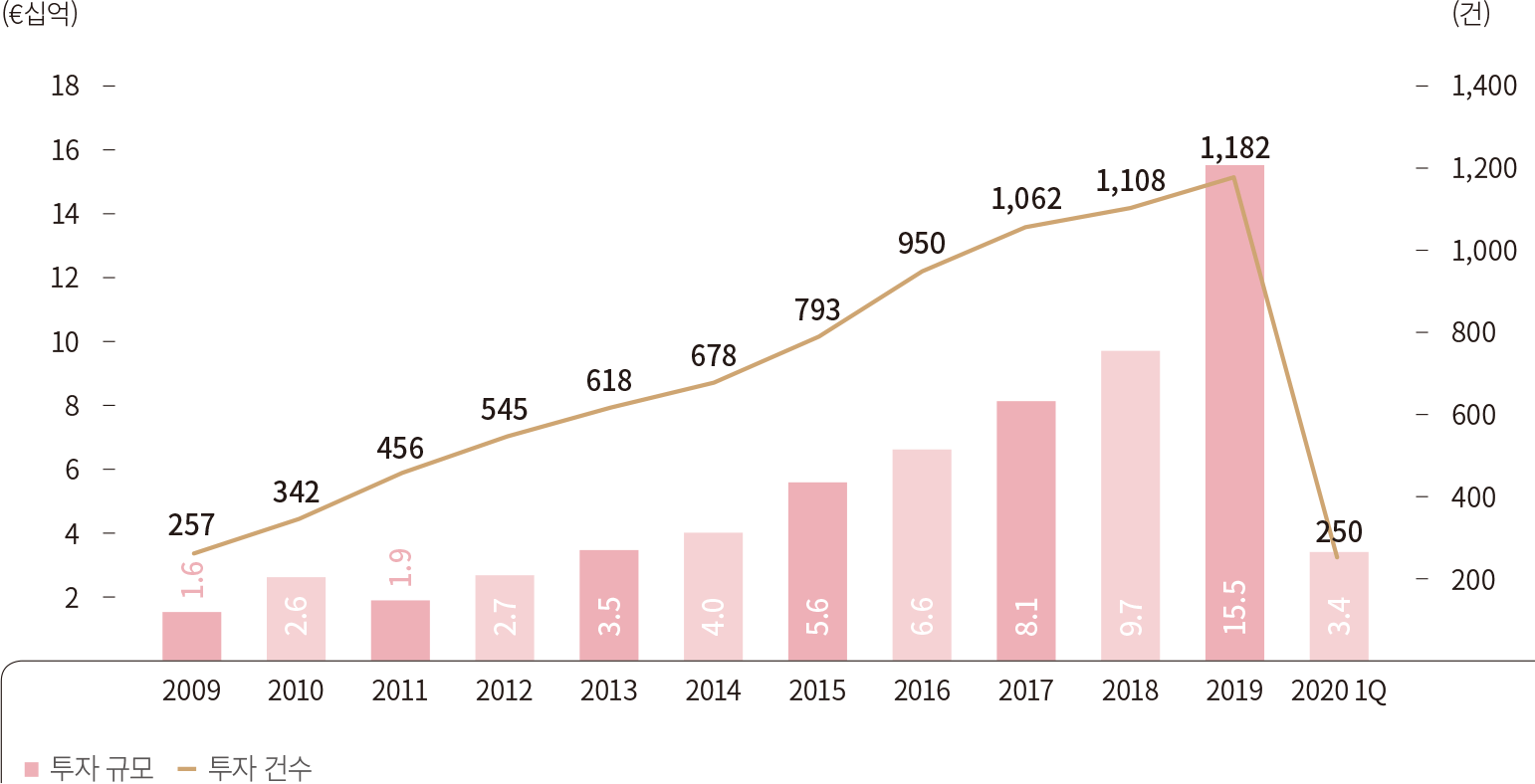

2020년 1분기 유럽 VC 시장에서는 총 44.9억 유로 규모의 29개 펀드가 결성되었다. 1분기 만에 2019년도 연간 결성금액의 44.5%를 달성하며 강한 상승세를

보였으나, 1분기 결성 펀드는 대부분 코로나의 확산 이전부터 논의된 것으로 코로나의 영향은 다음 분기부터 반영될 전망이다. 자금은 소수의 펀드에 집중되는 양상을 보였다. 2억 5천만 달러 이상 펀드

비중은 전체 결성 금액의 56.4%를 차지하였고, 펀드 결성 금액의 중간값과 평균값은 작년 대비 각각 24.5%, 31.2% 증가해 역대 최고 수준(평균값 : 166.4백만 유로, 중간값 :

120.0백만 유로)을 나타냈다.

1분기에 결성된 펀드 중 가장 큰 규모는 Skype의 창립자 Niklas Zennström이 설립한 VC인 Atomico가 결성한 746.3백만 유로 규모의 펀드이다. Atomico는 결성 이후 기존 포트폴리오 기업인 독일의 에어택시 스타트업 Lilium의 217.1백만 유로 규모의 투자 라운드에 참여했다. 이처럼 코로나로 인해 신규 투자처 발굴이 어려워지는 가운데 기존 포트폴리오 기업들의 경쟁력 유지를 위해 추가적인 자금 투입이 필요해짐에 따라 후속 투자에 투자가 집중될 것이다. GP들은 앞으로 포트폴리오 기업을 세부적으로 평가함으로써 후속 투자 진행 여부를 면밀히 살펴보아야 할 것이다.

Atomico의 경우 투자 기업 중 영국의 원격의료 업체 AccuRx와 독일의 AI 기반 공급자 연결 플랫폼 Scoutbee는 코로나로 인해 발생한 신규 수요에 잘 대응하고 있으나, 미국의 마이크로 모빌리티업체 Lime과 영국의 디지털 모기지 어디바이저 업체 Habito는 수요 감소로 코로나의 직격탄을 맞고 있다. 펀드 자금의 효율적인 배분이 중요한 시점이다.

유럽에서 헬스케어 투자를 주 목적으로 하는 펀드로서 현재까지 가장 큰 규모의 펀드가 1분기에 결성됐다. 암스테르담의 Life Science Partners(LSP)는 EU의 EIF(European Investment Fund), 미국의 제약회사 Bristol-Myers Squibb, 일본의 제약회사 Otsuka Pharmaceutical 등 다양한 LP의 참여로 547.2백만 유로 규모의 펀드를 결성했다.

[그림 1] 유럽 VC 펀드 결성 현황

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 2] 유럽 VC 펀드 규모별 결성 현황(금액 기준)

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 3] 유럽 VC 결성 펀드 규모 평균값 및 중간값

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

투자

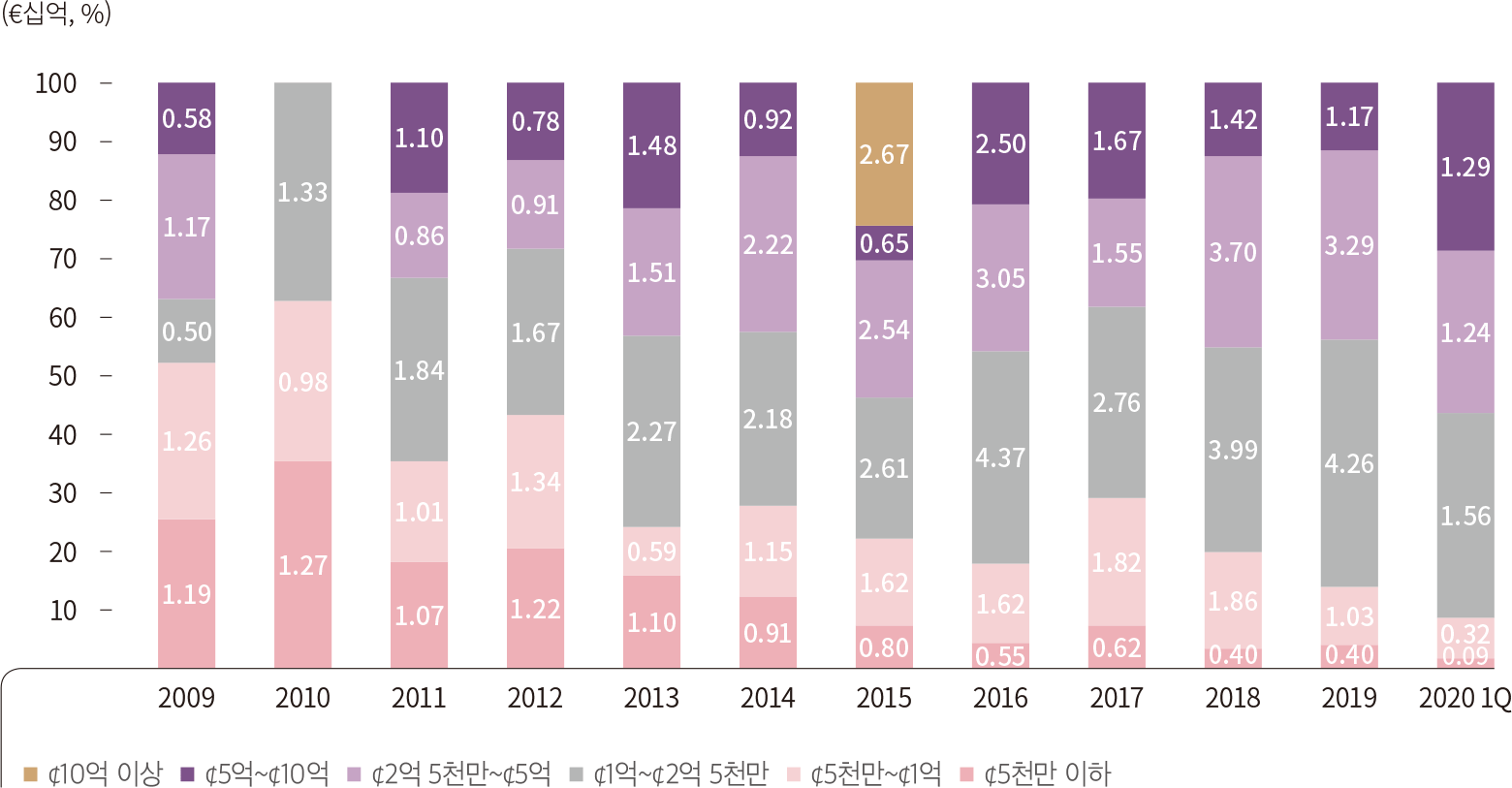

1분기 유럽 VC 시장 투자 금액은 82억 유로로 준수한 성적을 보였으나, 최초 투자 유치 비중이 감소하였고, 후기 단계에 편중된 투자 흐름을 보였다, 2억 5천만 달러

이상 딜이 전체 투자의 56.4%를 차지하였으며, 이는 작년 온기 기준 대비 12.5%p 증가한 수치이다. 1분기 가장 많은 투자금을 유치한 기업은 영국의 핀테크 업체이자 유니콘 기업인

Revolut이며, 금번 투자로 451백만 유로를 유치했다.

섹터별 투자 금액 비중을 살펴보면 소프트웨어 분야에 가장 많은 42.6%가 투자되었다. 독일의 인사관리 소프트웨어 플랫폼을 제공하는 Personio가 67.3백만 유로를 투자받았다. 코로나의 영향으로 언택트 산업 수요가 늘어나면서 소프트웨어 분야 투자 비중이 상승하는 흐름을 보일 전망이다.

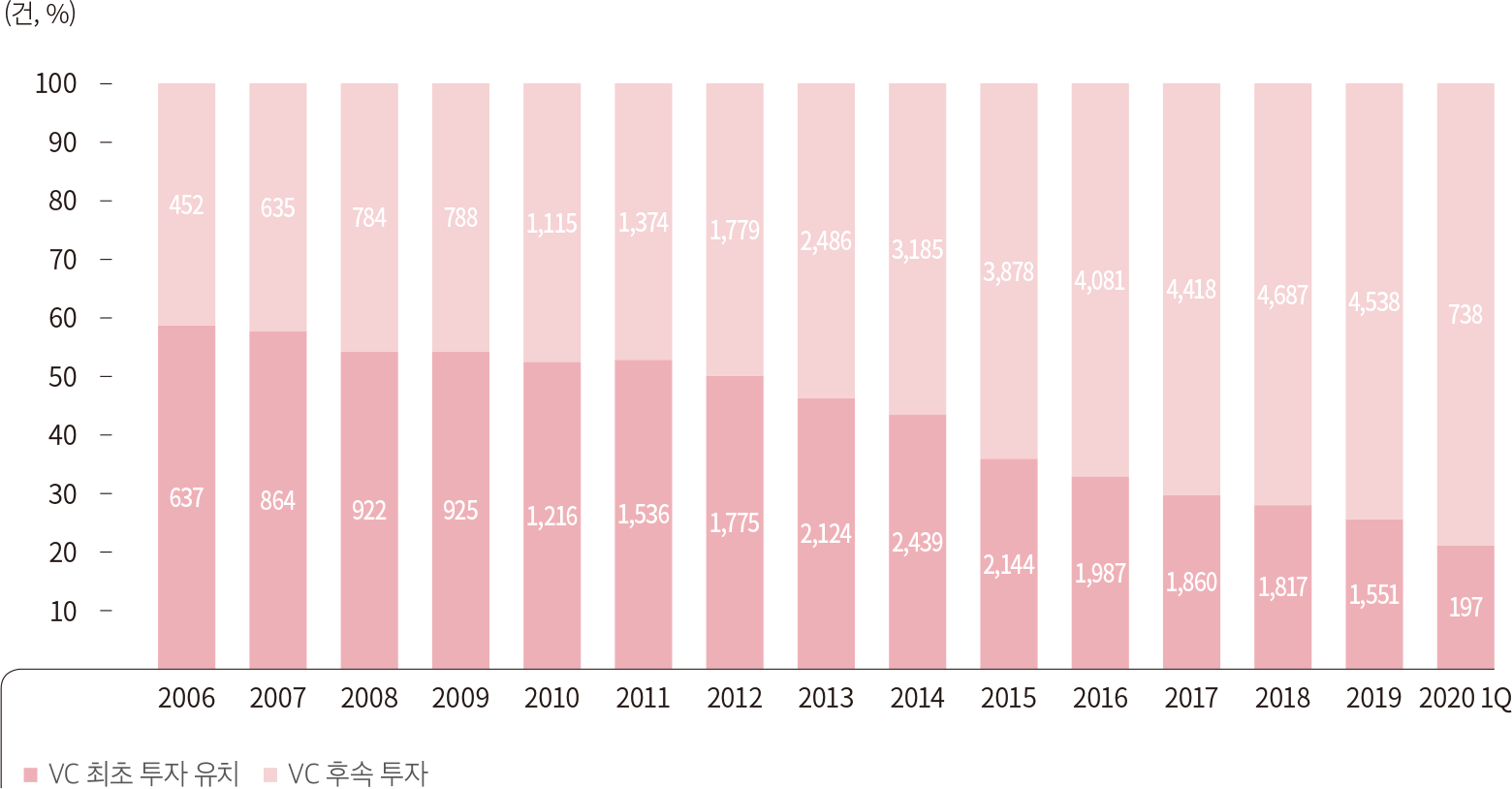

VC 투자는 후기 단계에 집중된 양상을 보였다, 이는 회수 가능성이 상대적로 높은 후기 단계의 Funding Gap이 발생하지 후속 투자가 진행됐기 때문이다. 1분기 후기 단계에 투자된 금액은 48억 달러로 분기 기준 역대 3번째로 높은 금액이다. 전체 투자 금액 중 58.5%가 후기 단계에 투자되었다. 대표적인 딜은 현재까지 VC로부터 총 11억 유로 투자 유치에 성공한 스웨덴의 유니콘기업 Klarna이다. Klarna는 유럽의 대표적인 핀테크 기업으로 1분기에 Commonwealth of Bank of Australia로부터 180백만 유로의 후속 투자를 받았다. Klarna 투자 건처럼 최초 투자가 아닌 후속 투자를 진행한 비중이 1분기에 증가했다. 후속 투자 금액 비중은 94.5%으로 작년 온기 기준 대비 2.1%p 증가한 반면, 최초 VC 투자 유치 비중은 21.1%(건수 기준)로 역대 최저치를 보였다.

[그림 4] 유럽 VC 투자 기업 현황

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 5] 유럽 VC 최초 투자 유치 및 후속 투자 유치 현황(건수 기준)

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

CVC

유럽 내 CVC 투자 규모는 2019년 분기 평균 38.9억 달러에서 12% 감소한 34.2억 유로를 기록했다.

유럽 VC 섹터별 전체 투자 분포와 유사하게 CVC 투자도 가장 많은 금액인 13.9억 달러(40.5%)가 소프트웨어에 투자되었다. 코로나의 영향으로 현금흐름 유동성이 크게 악화된 기업들은 벤처투자 비중을 낮출 가능성이 높다. 하지만 미래 전망이 좋거나 코로나의 영향으로 반사이익을 누리는 분야에는 여전히 투자가 지속될 것이다. 예를 들어 1분기에 음악 스트리밍 서비스를 제공하는 독일의 SoundCloud는 미국의 라디오 방송업체 Sirius XM으로부터 67.9백만 유로를 투자받았다.

코로나로 여행 및 외부 여가활동이 감소하면서 집에서 할 수 있는 놀이인 홈 엔터테인먼트 분야가 언택트 분야로서 앞으로 성장할 전망이다. 환경 규제가 상대적으로 엄격한 유럽의 경우 전기차 섹터도 지속적으로 성장할 전망이다. 1분기에 현대차, 기아차는 영국의 전기차 개발 전문 기업이자 유니콘 기업인 Arrival에 1억 유로를 투자하였다.

[그림 6] 유럽 VC 투자 라운드 중 CVC 투자자 참여 라운드 현황

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

회수

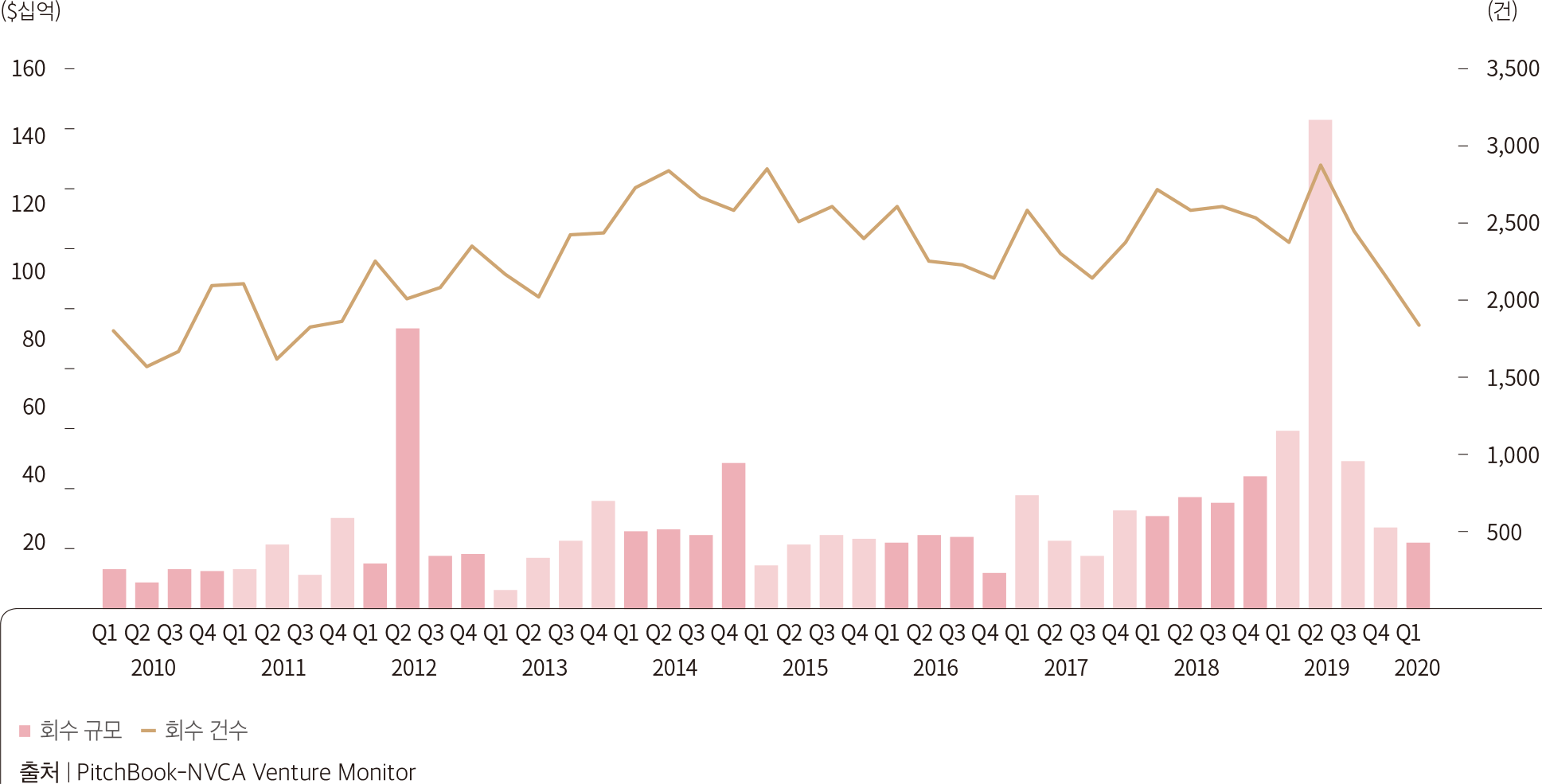

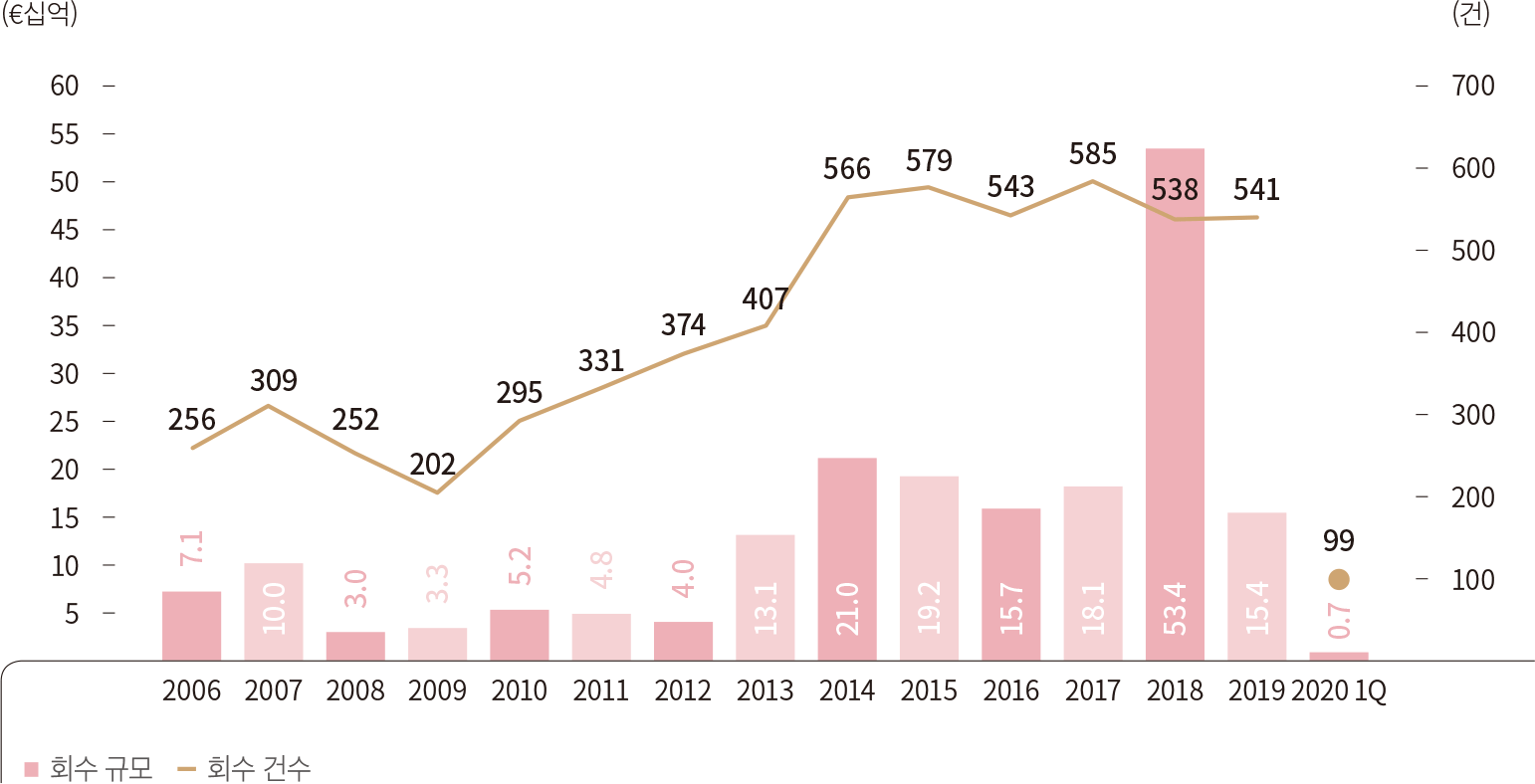

1분기 유럽 VC 시장 회수 실적은 727.1백만 유로로 12년도 수준으로 크게 감소하였다. 작년 분기 평균 회수 금액 38.5억 유로 대비 81.1% 감소한 규모이다.

이러한 추세는 앞으로 여러 분기 동안 유지될 가능성이 높으며, 앞으로 적어도 2~3분기 동안 유니콘 기업의 회수 건이 발생하지 않을 것으로 예상된다. 1분기 IPO 건수는 4건으로 전체 회수 유형

중 4% 비중(건수 기준)을 차지하였으며, 이는 지난 5년간 IPO가 전체 회수 유형 중 6.1~12.0% 비중을 차지한 것과 대비적이다. 아울러 코로나로 인해 기업들이 재무적 어려움을 겪으면서

인수 활동에 소극적인 태도를 보임에 따라 전체적으로 회수 시장은 둔화될 수밖에 없다.

1분기 중 가장 큰 규모의 회수 건은 미국의 반도체 업체 Qorvo가 아일랜드의 팹리스 반도체 기업 DecaWave를 369.5백만 유로로 인수한 건이다. 두 번째로 규모가 큰 인수 건은 미국의 알파벳이 146.4백만 유로 규모로 인수한 아일랜드의 물류 관리 스타트업 Pointy 회수 건이다. 이 두 회수건은 미국의 대형 테크 회사들이 미국 시장에서보다 상대적으로 저평가된 유럽의 테크 기업들을 적극적으로 인수하는 트렌드를 반영한다.

[그림 7] 유럽 VC 투자 기업 회수 현황

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 8] 유럽 VC 투자 기업 회수 유형

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

• MoneyTree™ Report는 PwC와 CB Insights가 미국을 포함하여 전 세계 벤처 캐피탈 시장 트렌드를 조사·분석하여 분기별로 발간하는 보고서이다.

투자

2020년 1분기 한 개 분기 중 북미 지역 1,357건 총 273억 달러, 아시아 지역 1,072건 총 157억 달러, 유럽 지역 763건 총 65억 달러가

투자되었다. 2020년 1분기 중 가장 큰 규모의 투자를 받은 기업으로는 Beiki Zhaofang, Gojek, Ziroom, Yuanfudao, Grab 등이 있다. 이 5개 기업 중 3개

기업이 중국 소재 기업이다.

[표 1] 2020년 1분기 대규모 투자 현황

출처 : MoneyTree™ Report

출처 : MoneyTree™ Report

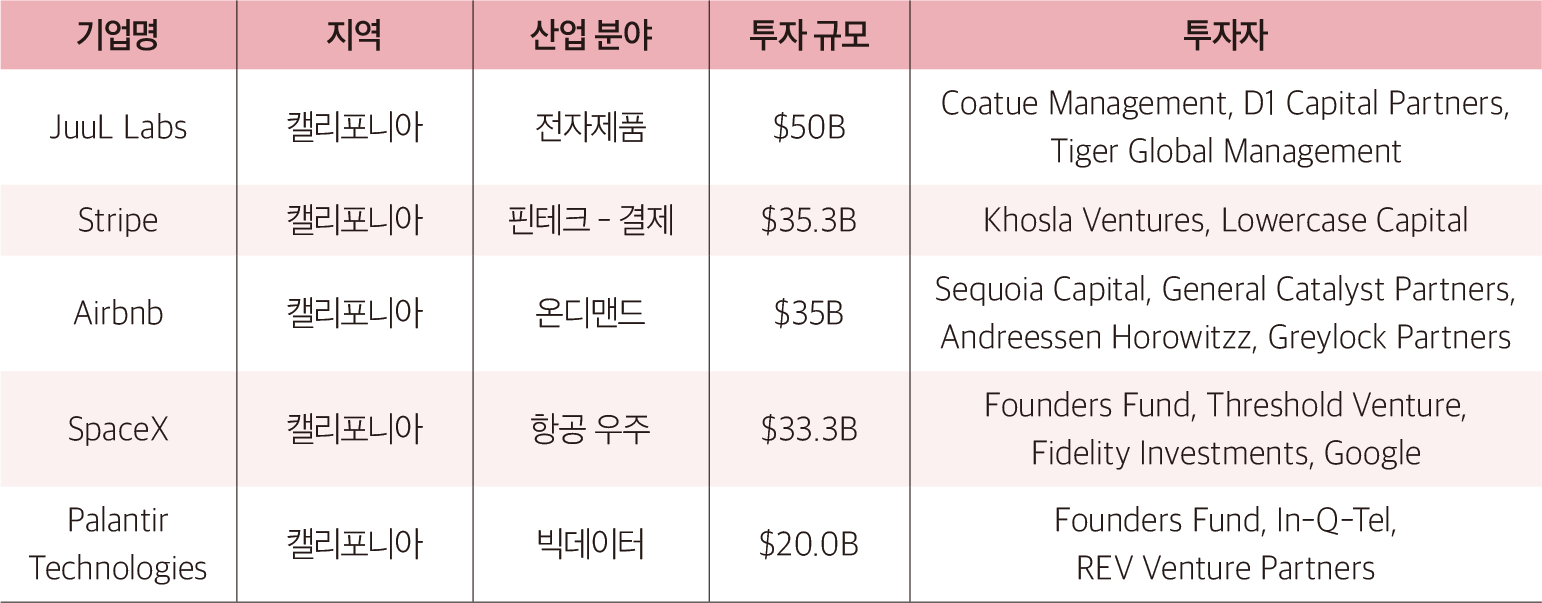

유니콘

2020년 1분기 중 미국에서는 VC의 투자를 받은 12개의 신규 유니콘 기업이 탄생하였다. Juul Labs가 미국 비상장 기업 중 가장 높은 기업가치를 보유한

기업이다. 아래 표의 기업 및 기업가치는 2019년 4분기와 동일하다. 아래의 기업가치는 가장 마지막 투자 라운드 당시의 기업가치 기준이다.

[표 2] 상위 기업 가치 미국 유니콘 기업 현황(2019년 3분기)

출처 : MoneyTree™ Report

출처 : MoneyTree™ Report

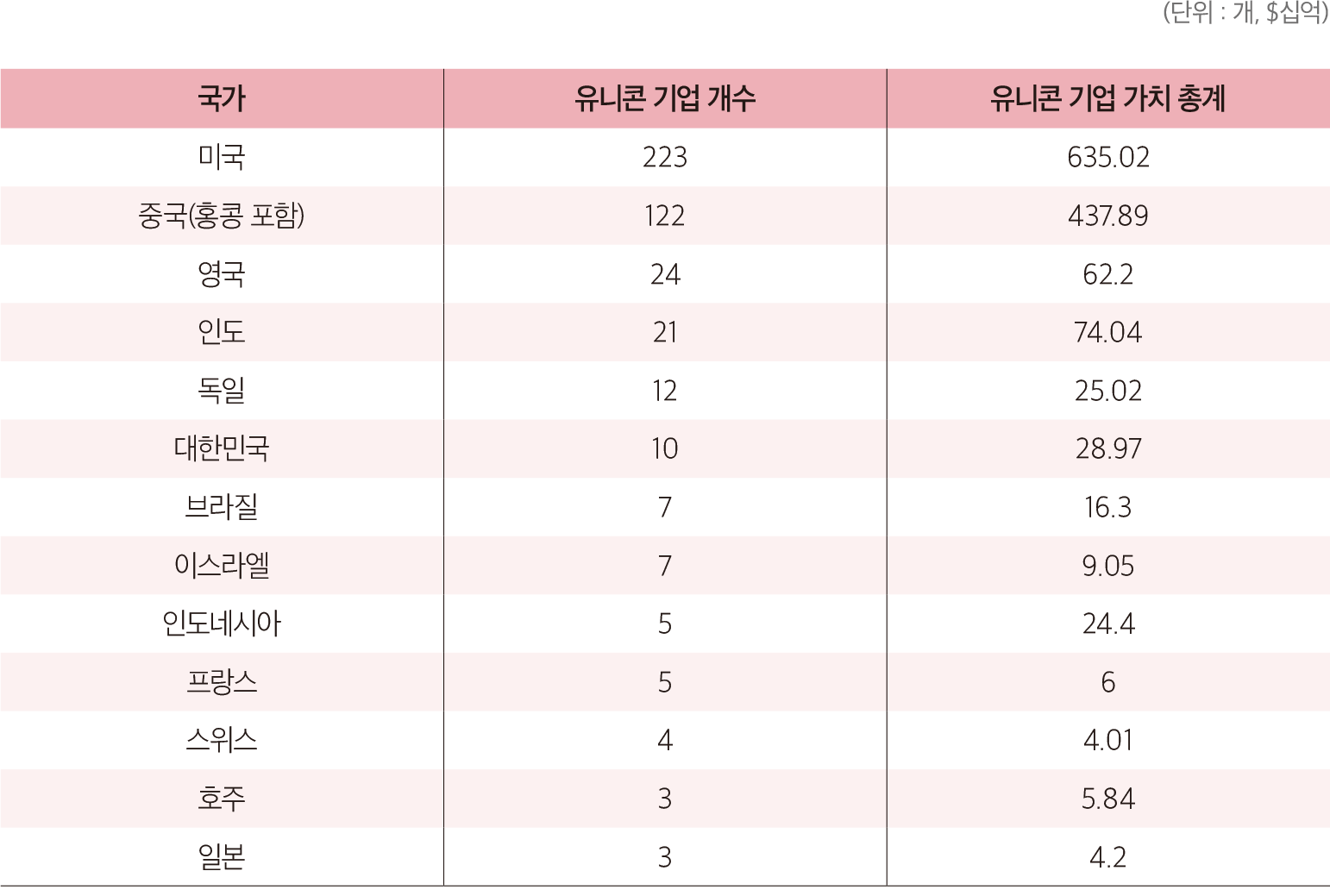

2020년 04월 20일 기준 The Global Unicorn Club에는 27개국에서 배출한 465개의 유니콘 기업이 있으며 총 기업가치가 1조 3,744.4억 달러에 달하는 것으로 집계되었다. 대한민국의 유니콘으로 CB Insights에 등재되어 있는 기업은 총 10개다. 등재된 기업으로는 쿠팡, 크래프톤(구블루홀), 옐로모바일, 위메프, 비바리퍼블리카(토스), 무신사, 엘앤피코스메틱, GP클럽, 야놀자, 에이프로젠이 있다. 우아한형제들이 딜리버리히어로에 인수된 이후 통계에서 제외되었다.

브라질에 각각 1개 기업이 있는 것으로 집계되었다.

[표 3] 국가별 유니콘 기업 개수 및 기업가치 총계

출처 : CB Insights

출처 : CB Insights

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.