벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

해외 VC 시장 관련 해외 발간 보고서 내용을 매분기별로 소개합니다. 이번 호에서는 National Venture Capital Association, PitchBook, KPMG, PwC, CB Insights에서 발간한 2020년 3분기 보고서 내용을 담았습니다.

• Venture Monitor는 National Venture Capital Association(이하 NVCA)과 PitchBook이 미국 벤처 캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

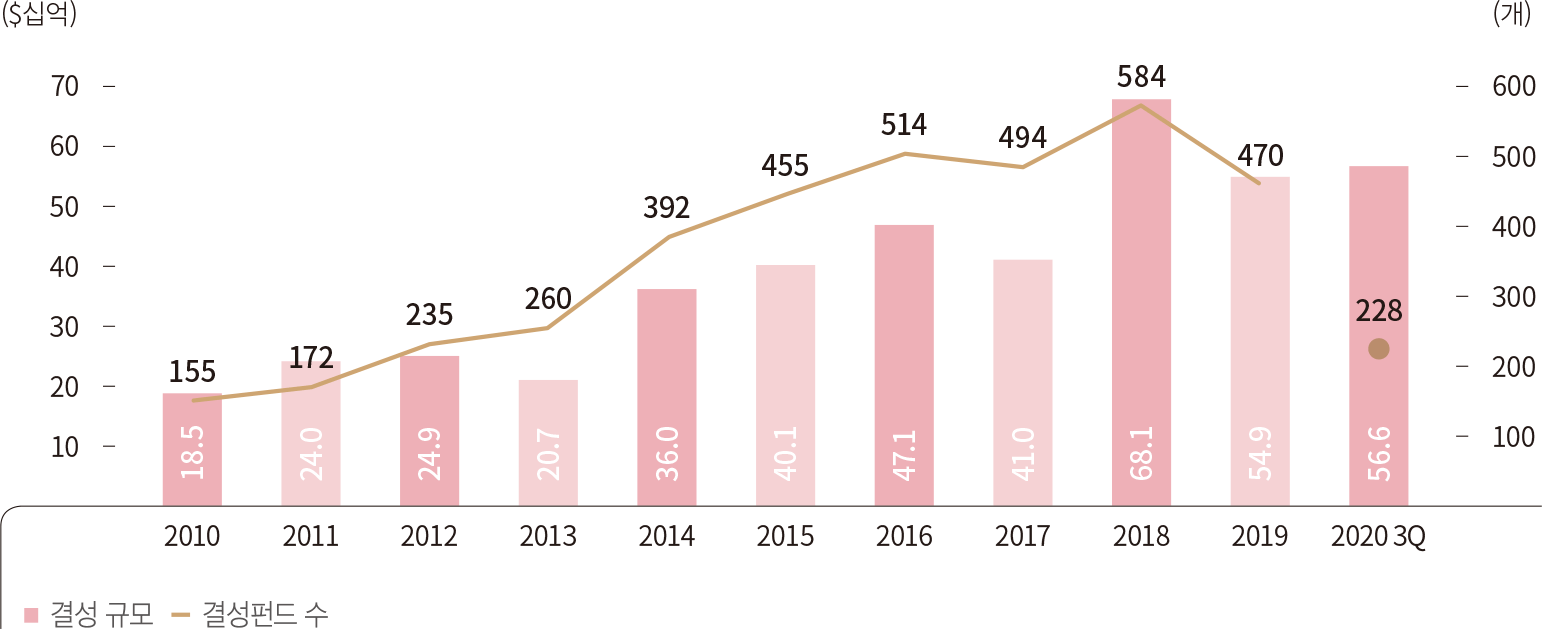

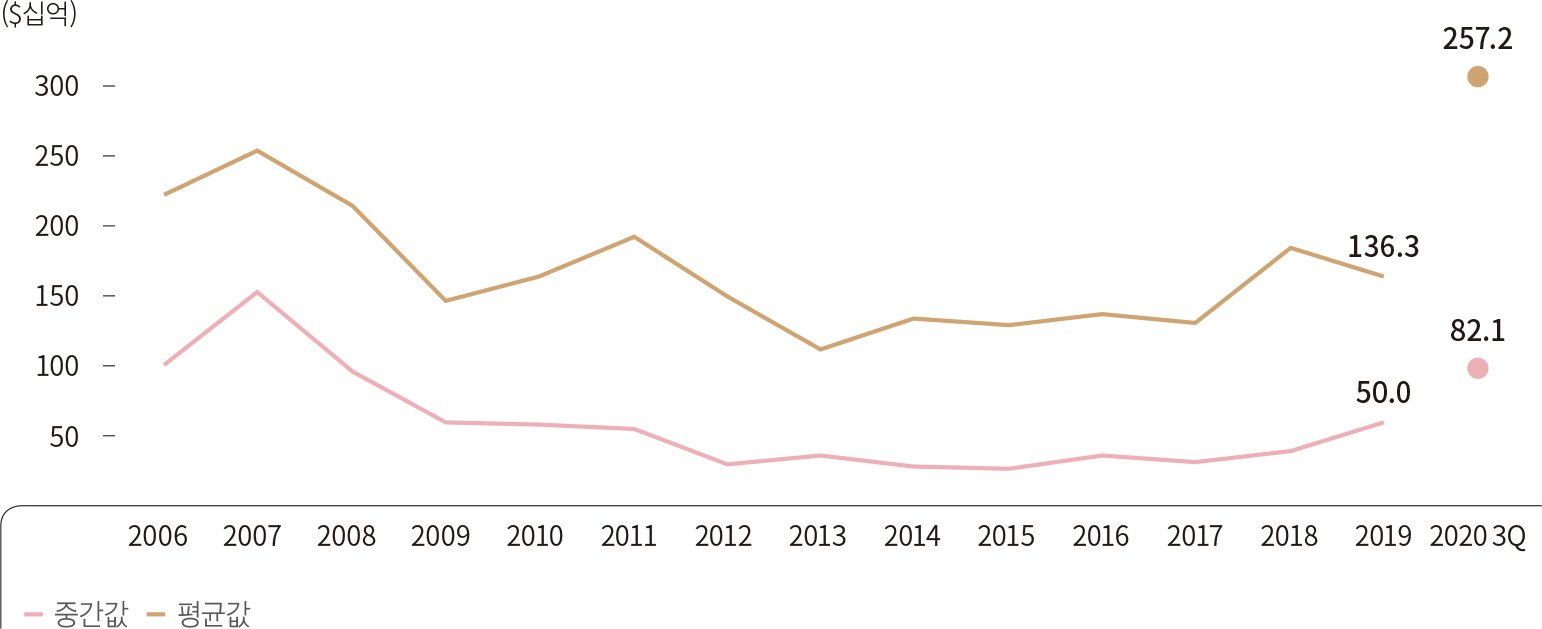

지난 상반기 코로나에도 불구하고 계속된 펀드 결성 확대추세는 3분기에도 이어져 2020년 3분기 말까지 VC 펀드 결성 규모는 2019년 연간 실적을 상회하였다. 3분기 누적 펀드 결성 규모는 566억 달러, 228건을 기록하였다. 2020년 3분기까지 펀드 당 결성 규모 평균값은 257.2백만 달러로 2019년 온기 평균값 대비 88.7% 상승하였다. 펀드 결성 규모의 상승은 메가 펀드 결성 확대에 기인한다. 3분기까지 메가 펀드(Mega-fund, 5억 달러 이상 규모의 펀드)는 역대 최고 수준인 35개가 결성되어 전체 펀드 개수의 15.4%를 차지하였다(2019년 6%). 한편 전체 결성 펀드 중 VC가 처음으로 펀드레이징을 시도해 결성된 펀드 비중은 3.4%로 작년 대비 6.4%p 감소했으며, 금융위기 당시 2008년도 6.5% 기록을 하회했다. 펀딩을 완료하기까지 걸리는 시간은 평균 14.1개월로 2019년 대비 1개월이 증가하였으나, 지난 5년간 평균 15.4개월에 비해선 낮은 수치이다. 코로나19로 펀드 결성이 확연히 지연되는 모습은 확인되지 않았다.

펀드 결성에는 LP들의 지속적인 참여가 필수적인데, 주식시장의 빠른 회복 덕분에 “denominator effect(주식 등 특정 자산군의 가치가 하락하면서 전체 운용자산액 중 사모투자 배분 비중이 높아져 사모펀드 분야 출자가 줄어드는 현상)” 우려가 사라졌으며, 벤처 생태계의 성장으로 벤처 출자 비중을 확대해나가는 모습을 보인다. 한편 10월 이후 2차 코로나 팬데믹 우려가 확대되며, 미국 대선 및 언택트주의 고평가 이슈 등 주식시장 변동성 요인이 많아짐으로써 시장의 유동자금이 벤처시장으로 지속적으로 흘러갈지 지켜볼 필요도 있다.

[그림 1] 미국 VC 펀드 결성 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 2] 미국 VC 펀드당 결성규모 중간값·평균값

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 3] 최초 펀드 결성 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

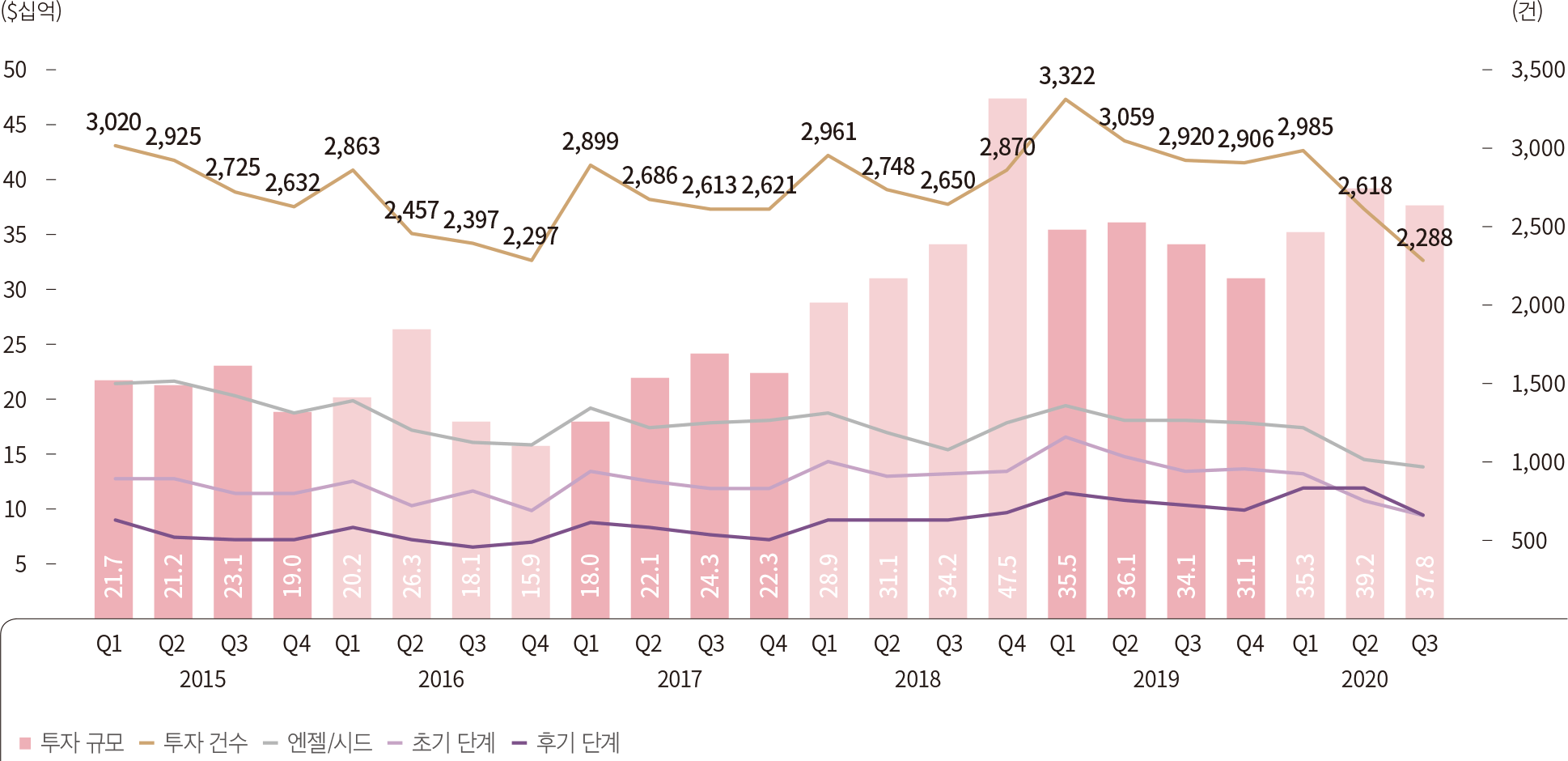

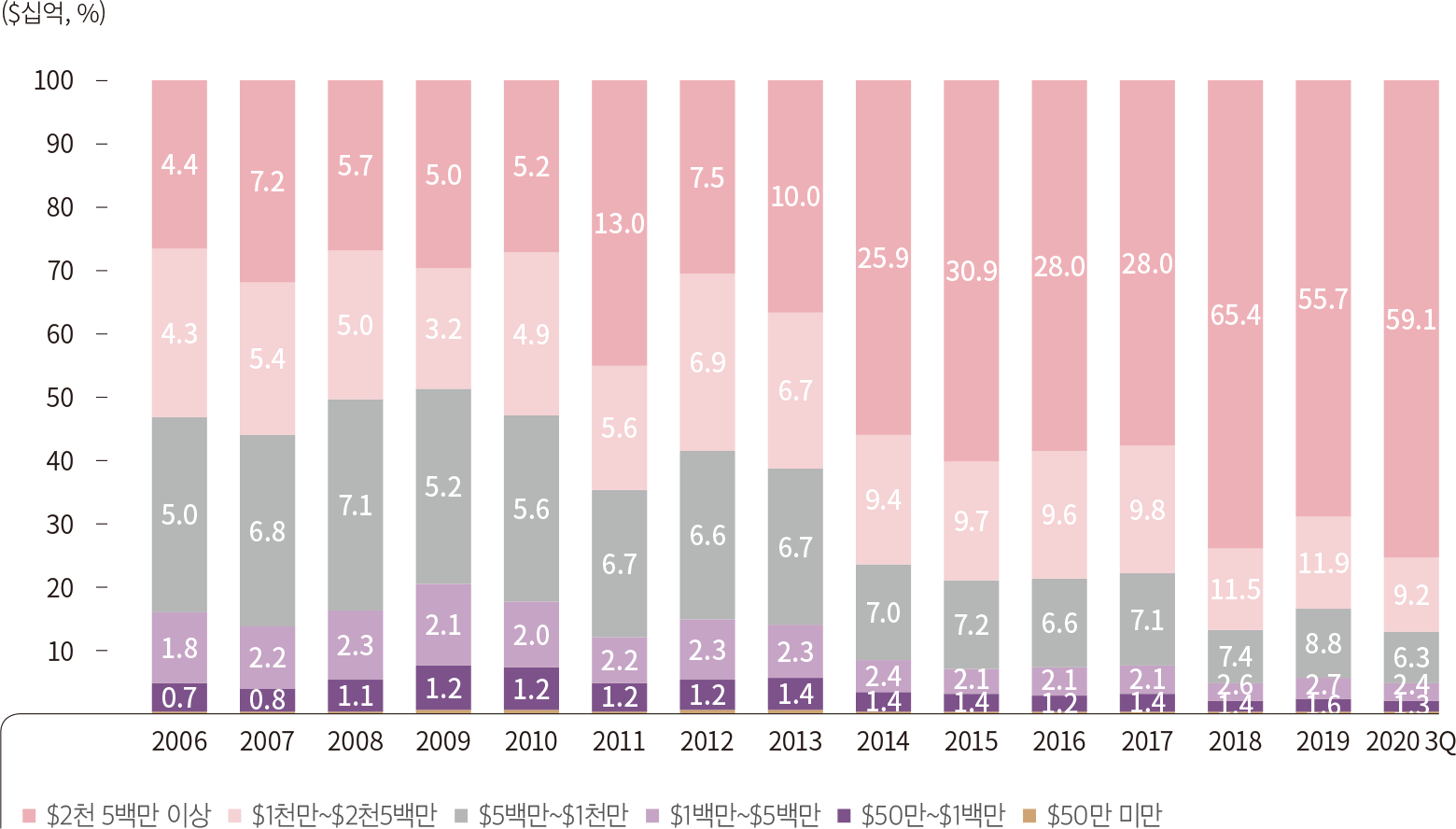

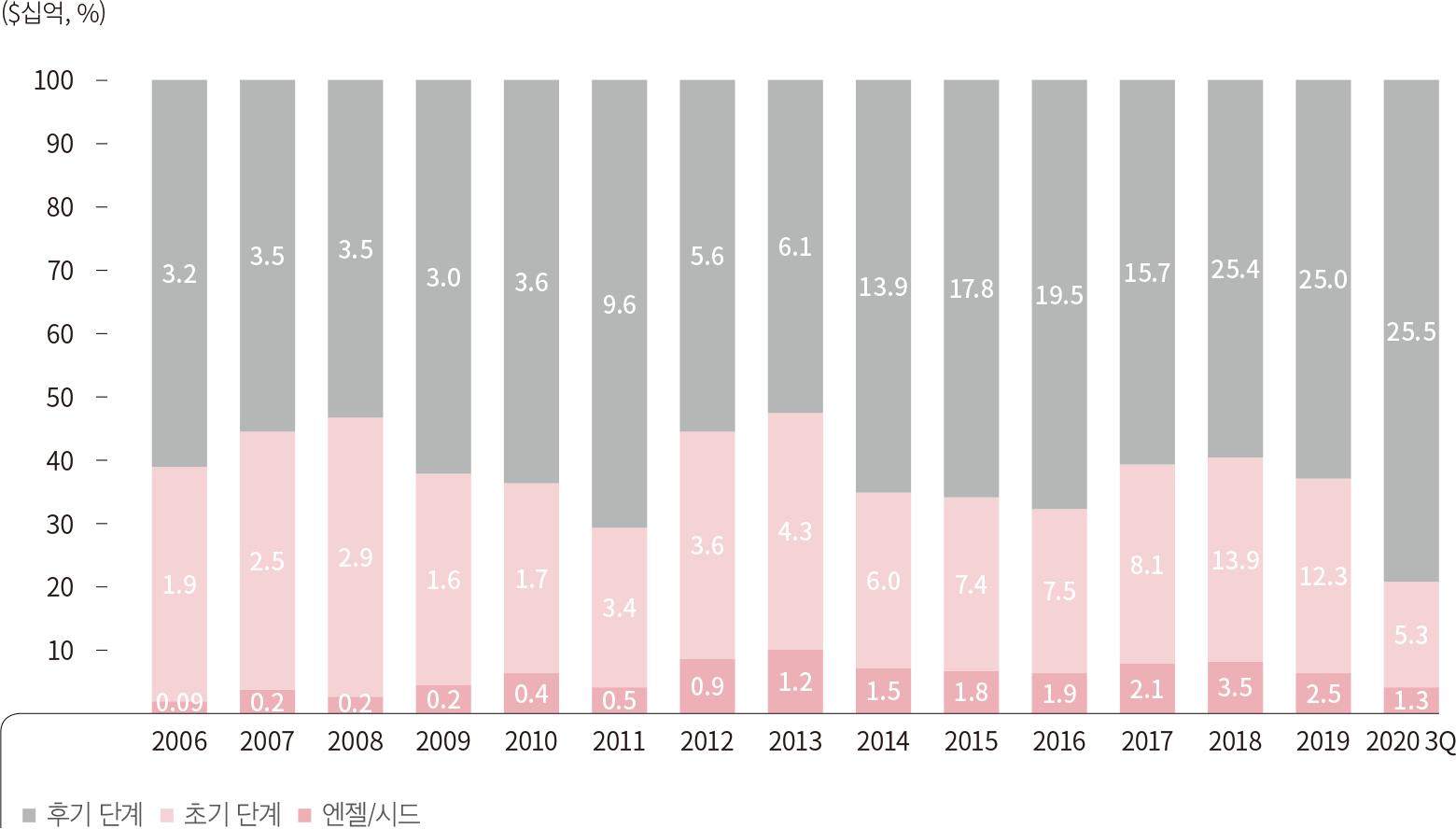

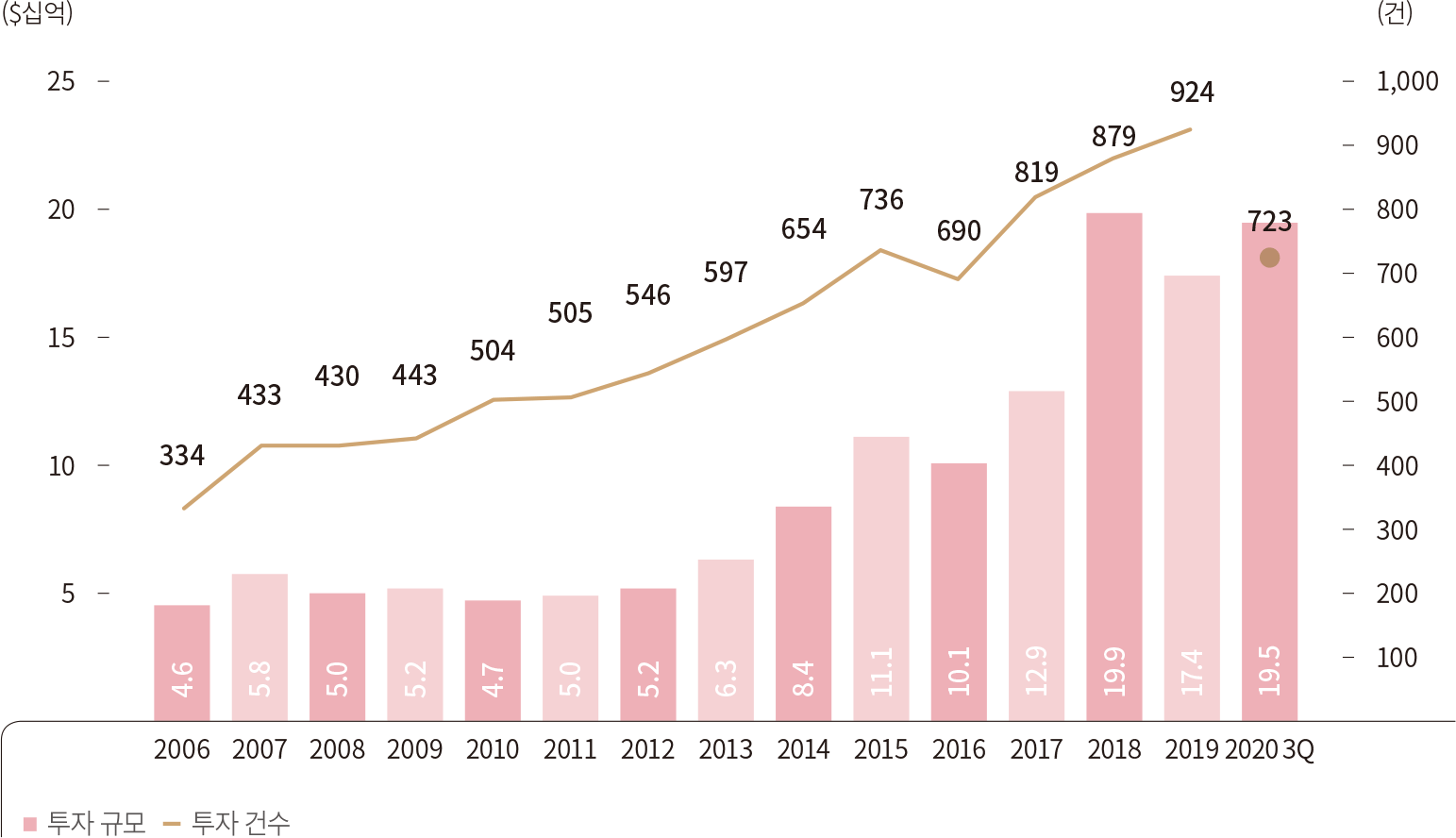

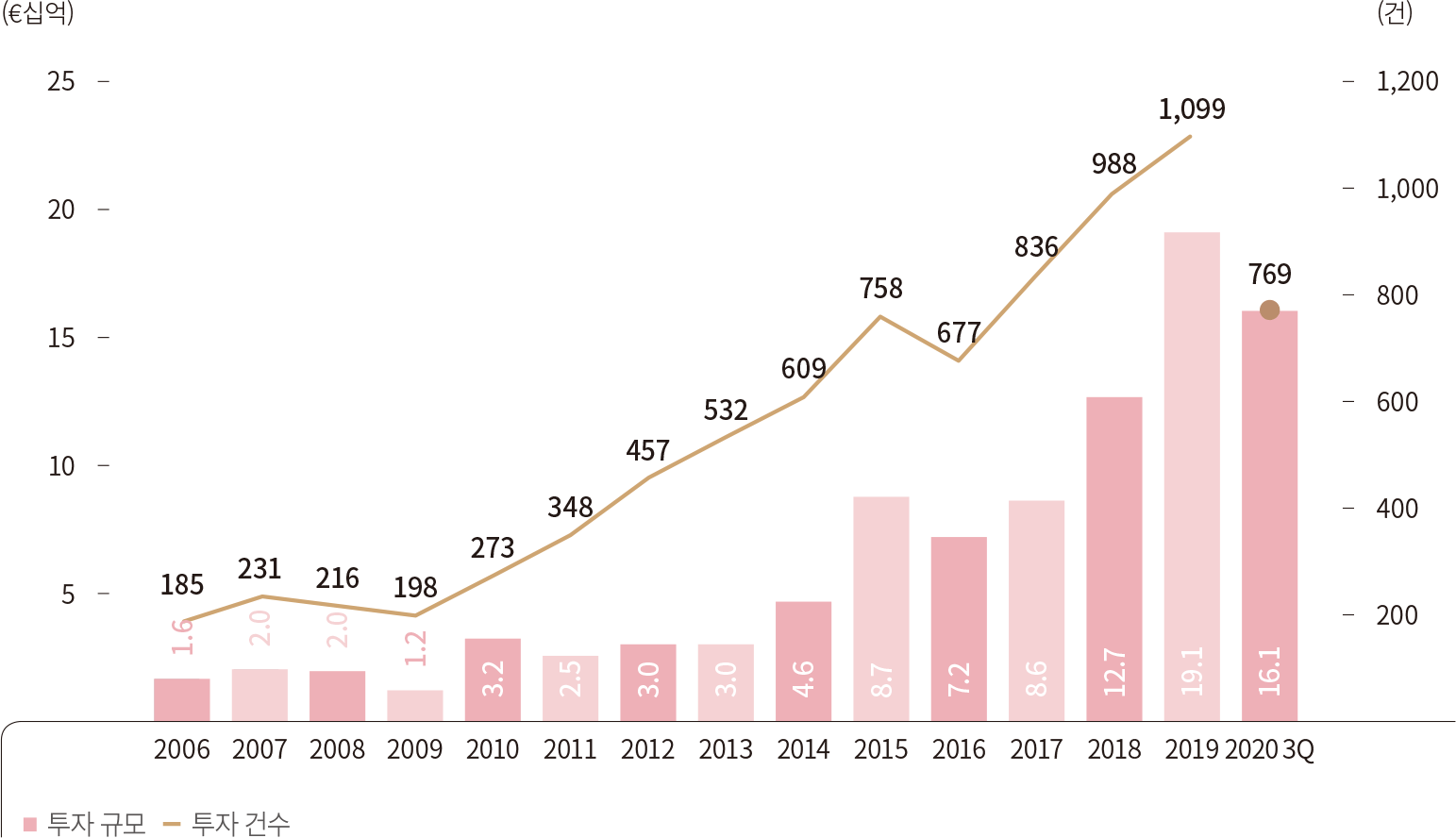

3분기 투자 규모는 378억 달러로 2분기 대비 3.7% 소폭 감소하였으나, 작년 동분기 대비 10.7% 상승하였다. 2020년도 누적 투자금액은 총 1,123억 달러로 2019년도 총 투자 금액의 82.1%를 달성해 금년도 투자 금액은 작년 수준을 유지할 가능성이 높아 보인다.

초기 단계가 아닌 후기 단계에 투자 금액이 집중되며 소수의 기업에 투자금이 집중되는 현상은 1·2분기에 이어서 계속되었다. 2020년 최초 투자 유치 비중은 지속적으로 감소해 역대 최소치를 기록하고 있다(건수 기준 24.1%, 금액 기준 6%). 한편, 2020년도에는 하루에 거의 한 개의 메가딜(Mega-deal, 1억 달러 이상)이 체결되는 수준으로 딜 건수가 확대되고 있는 추세이다. 3분기 누적 총 223개, 532억 달러 규모의 메가 딜이 이루어졌다. 이는 3분기 누적 펀드 결성 규모 566억 달러와 유사한 수치이다. 이전과 마찬가지로 메가 딜 금액의 87.3%가 후기 단계 기업에 집중됐다.

전체적으로 단계별 투자 금액 중간값, 평균값도 상승 추세를 지속해 2006년 이후 역대 최고 수치를 보였다(단 후기 단계의 평균값은 2018년도 대비 0.95% 소폭 하회). 같은 맥락에서 투자 규모별 투자 건수를 분석한 결과 3분기 누적 1천만 달러 이상 투자 건수 비중이 26.6%로 상승 추세를 이어나가고 있으며, 금액 기준으로도 5천만 달러 이상 투자 건들의 투자금 총액이 총 투자 금액의 63.0%를 차지하였으며, 2천5백만 이상은 76.6%를 차지했다.

[그림 4] 미국 VC 투자 라운드별 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 5] 미국 메가 라운드 투자 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 6] 미국 VC 펀드 규모별 결성 현황(규모 합계)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

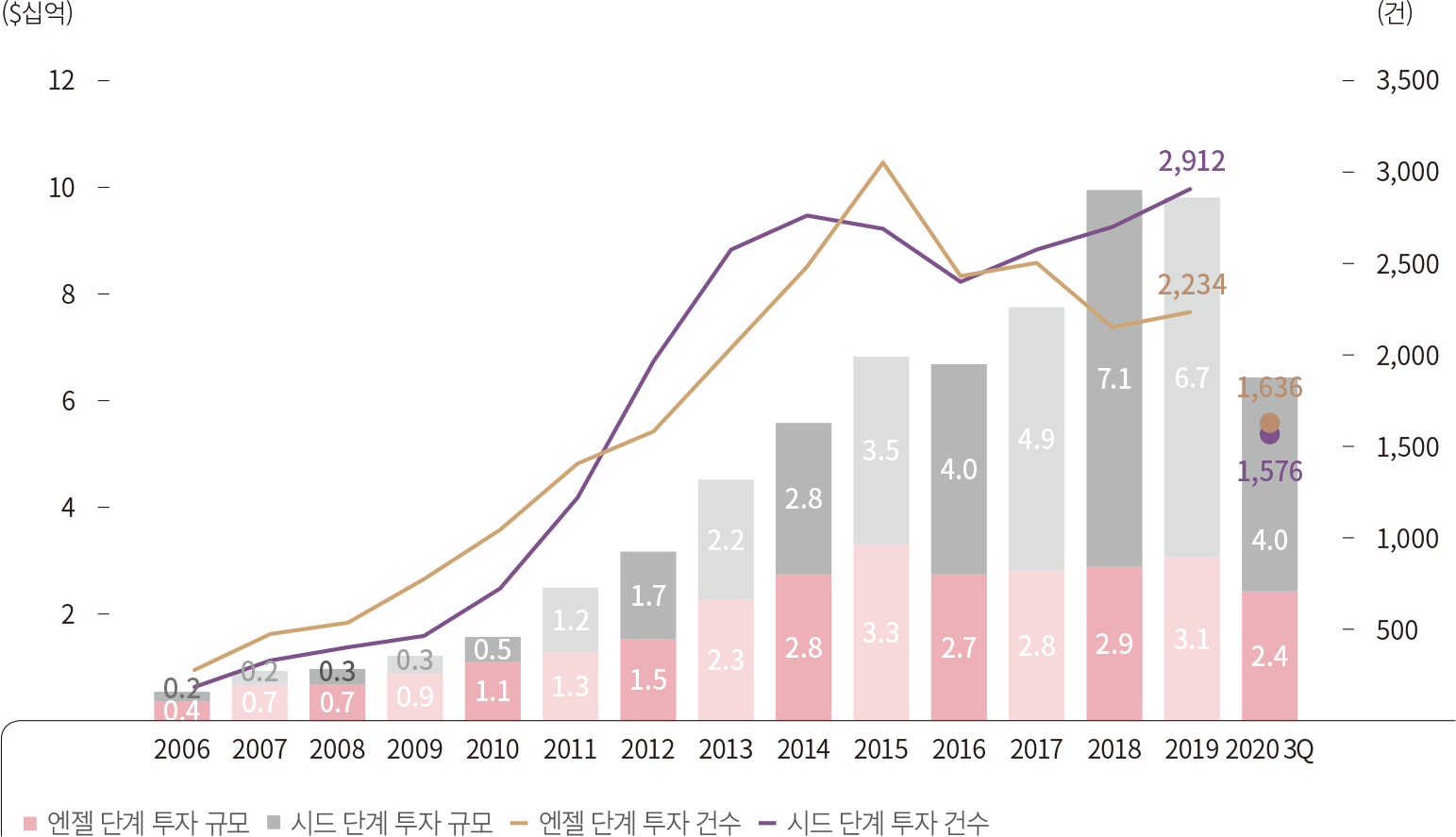

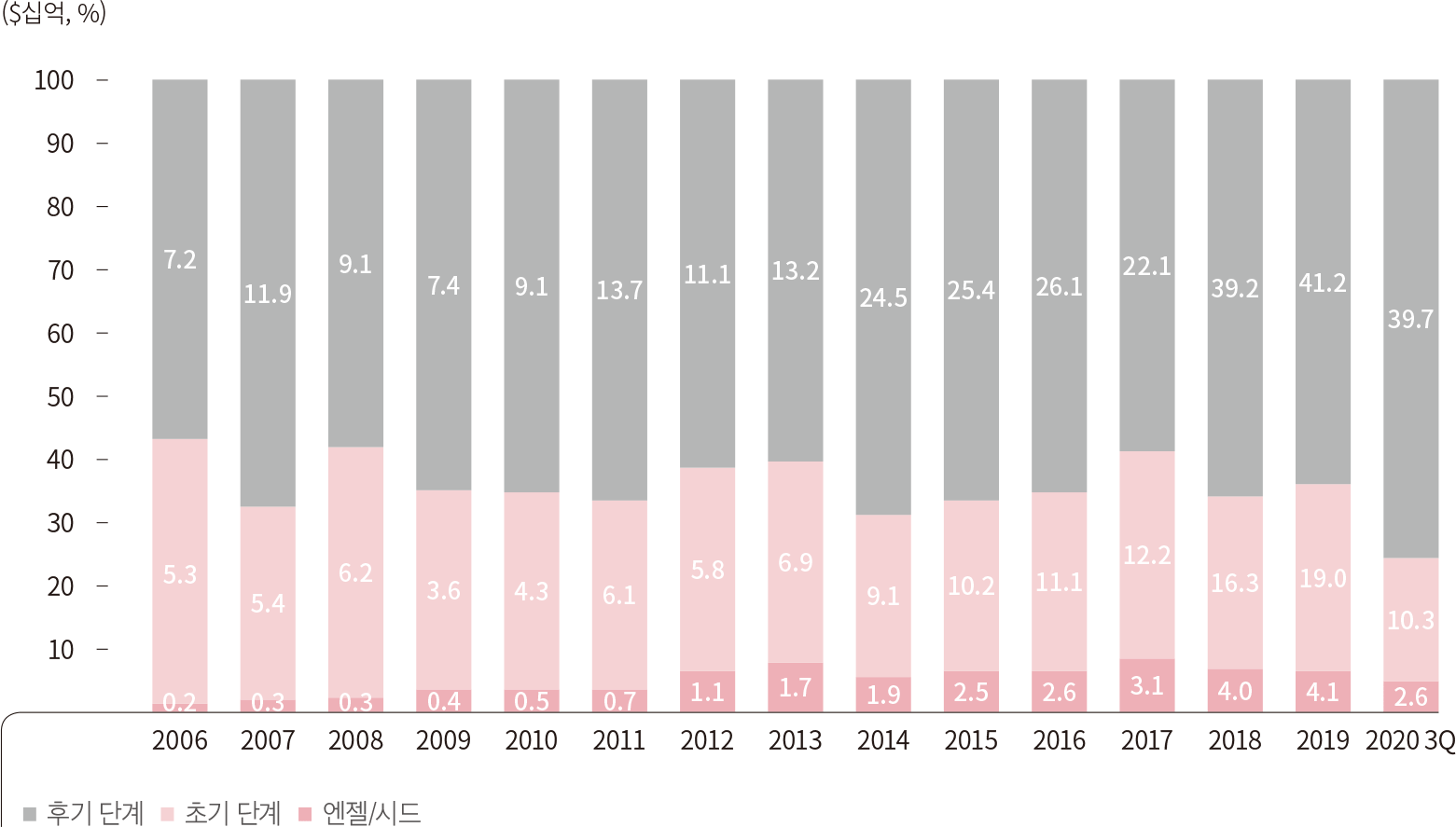

2020년 3분기 엔젤/시드 단계에 총 20억 달러, 969건이 투자되었다(2020년 3분기 누적 총 64억 달러, 3,212건). 지난 2분기에 확인되었듯이, 3분기에도 개인투자자가 주로 투자하는 엔젤 단계1 대비 기관투자자가 주로 투자하는 시드 단계의 투자 건수가 큰 폭으로 감소하였다. 이는 코로나로 인해 기관투자자들이 후기 단계 포트폴리오 관리에 집중하면서 상대적으로 시드 단계의 투자를 감소시키며 발생한 것으로 추정된다. 3분기 엔젤 단계 투자 건수는 559건으로 YoY 기준 4.5% 증가하였으나, 시드 단계 투자 건수는 410건으로 YoY 기준 43.5%나 감소하였다. 엔젤/시드 투자 건은 추후에 보고되는 경향2이 있어, 코로나의 영향은 추후 보고되는 건수들도 포함해 종합적으로 판단해야 하나 엔젤 단계에 비해 시드 단계가 코로나19의 영향을 크게 받는 것으로 보인다.

엔젤/시드 단계 투자기업의 업력은 지속적으로 증가하고 있다. 2020년 엔젤 단계 평균 업력은 5.2년3이며, 시드 단계는 3.4년으로 5년 전 대비 각각 0.4년, 0.9년 증가했다. 이는 벤처생태계의 성장에 따라 더 준비되고 성장한 기업에 투자금이 유입되는 환경이 조성되었음을 보여준다. 건당 투자 규모도 모두 오름세이다. 투자 규모 중간값은 2010년 50만 달러에서 2020년 3분기 누적 기준 엔젤 단계는 58만 달러로, 시드 단계는 220만 달러로 각각 상승했다.

1. 엔젤 단계와 시드 단계를 구분하는 주요 방법은 다음과 같다. 엔젤

단계는 VC, PE 등 기관 투자자들이 참여하지 않고 개인 투자자로 이루어진 투자 단계를 의미한다. 시드 단계는 VC, PE 등 기관 투자자들이 참여하고 50만 달러 이하의 투자 건을 포함한다.

이외 언론 보도자료에서 특정 단계가 명시되어 있으면 그 단계에 포함시킨다.

2. 2019년도 온기 기준 엔젤/시드 단계 투자 건수는 2019년 4Q보고서 기준 4,556건에서 2020년

3Q보고서 기준 5,146건으로 12.9% 추가 보고됨.

3. 국내 VC 투자 단계는 업력 기준으로 초기, 중기, 후기 단계로 구분하나 미국은 업력이 아닌 투자라운드 참여자, 기업가치,

투자 기업이 밝힌 단계 등을 엔젤/시드, 초기, 후기 단계로 구분한다. 따라서 미국 VC 기준 엔젤 단계이더라도 업력이 시드, 초기단계(3.4년)보다 높을 수 있다.

출처 : PitchBook-NVCA Venture Monitor

[그림 7] 엔젤/시드 단계 투자 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

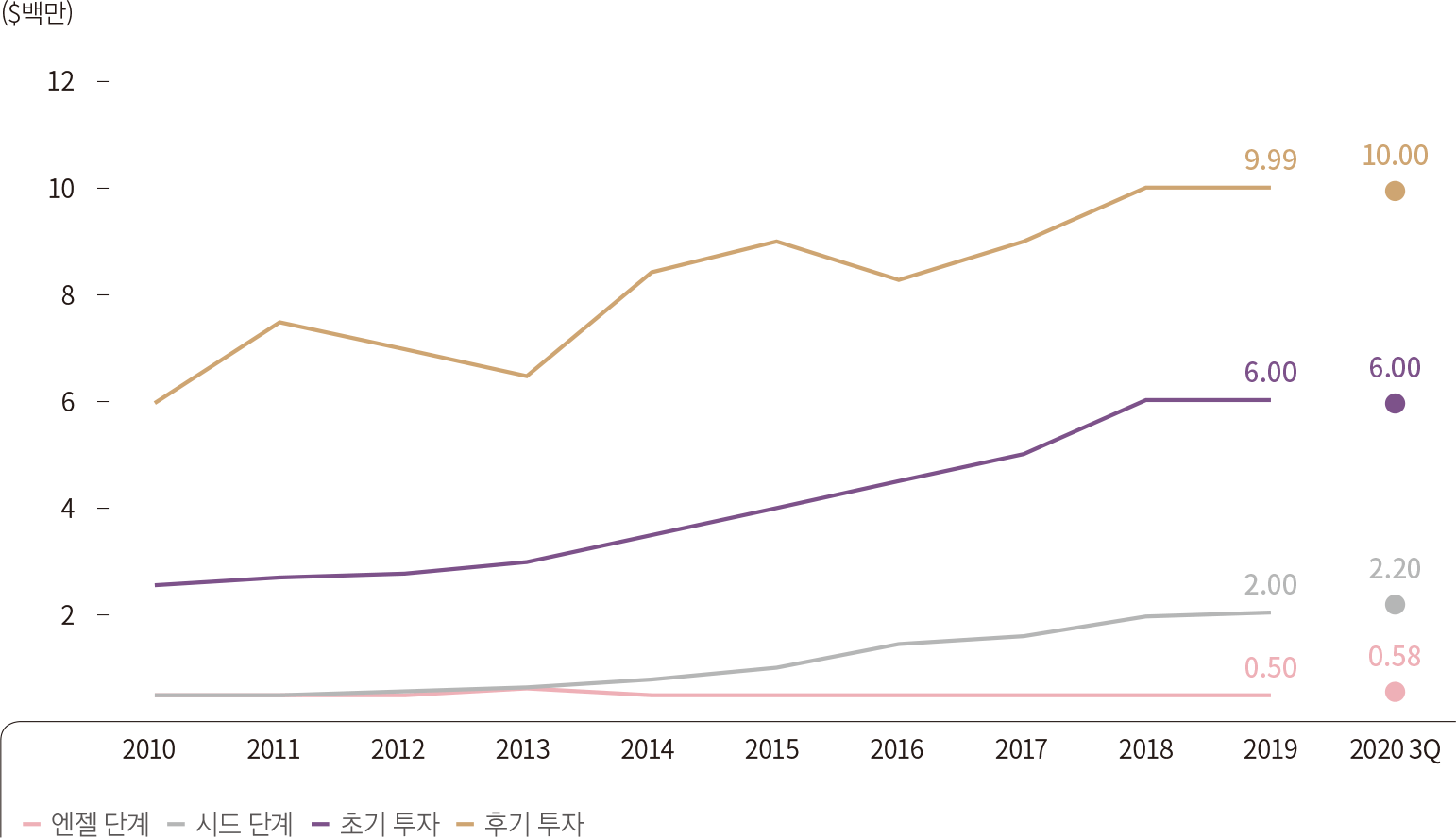

[그림 8] 투자 라운드별 투자 규모 중간값(상) 평균값(하)

출처 : PitchBook-NVCA Venture

Monitor

출처 : PitchBook-NVCA Venture

Monitor

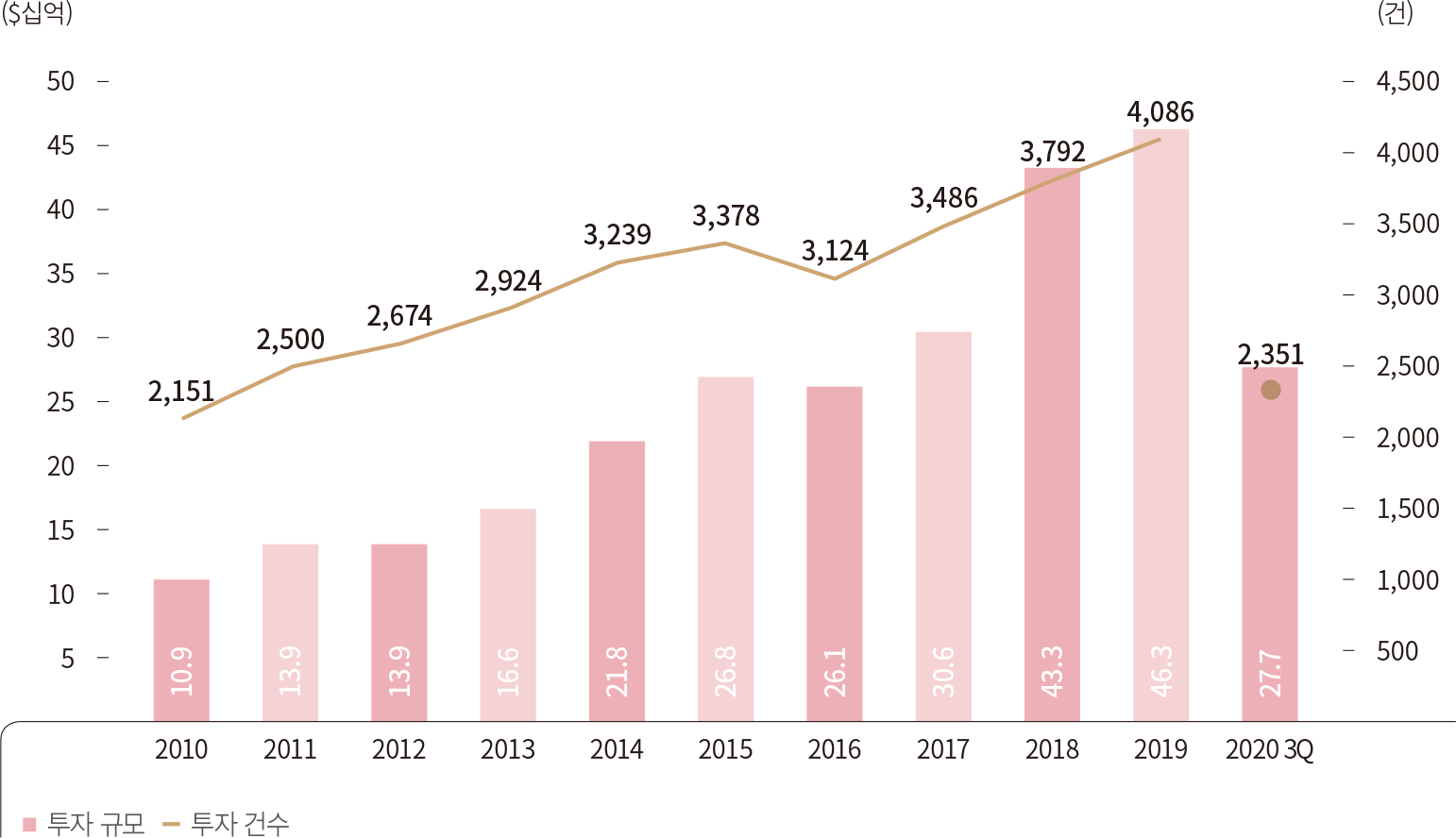

2020년 3분기 초기 단계 투자 규모는 2분기 하락세에서 반등했으나, 온기 기준 투자 규모는 2019년도 실적을 하회할 전망이다. 총 규모는 92억 달러, 657건으로 전분기 대비 11.5% 증가하였으며, 작년 동분기 대비 21.4% 감소하였다.

초기 단계 평균 투자 규모는 2019년도 기준 과거 5년간 연평균 13.5% 증가해 14.59백만 달러를 기록하였으며, 2020년도 3분기 누적 기준 평균 투자 규모는 14.76백만 달러로 2019년 대비 1.2% 소폭 증가하였다. 평균 기업가치 규모도 2020년도 3분기 누적 기준 67.1백만 달러로 2019년도 대비 7.4% 감소하였으나, 2019년도 기준 과거 5년간 연평균 12.3% 증가세를 이어왔었다. 초기 단계 총 투자 건수의 15.4%를 차지하는 25백만 달러 이상 투자 건들이 총 투자 규모의 63.6%를 차지함에 따라 초기 단계에서도 자금이 소수 기업에 투자되는 양상을 확인할 수 있었다.

한편 초기 단계 상위 25개 딜 중 19건이 헬스케어 분야 투자 건이었다. Silicon Valley Bank에 따르면 2020년도 3분기 누적 미국과 유럽 VC가 헬스케어 분야에 약 100억 달러를 투자하였다.1 작년 동일 기간 기준 88억 달러 대비 13.6% 증가한 수치이다. 헬스케어 세부 섹터 중 “Alternative Care(원격의료, 멘탈 헬스케어 플랫폼 등)” 분야가 전체 투자금액의 42%를 차지하였다. 그다음으로 투자가 많이 된 분야는 임상 실험과 신약 개발과 관련된 “Clinical Trial Enablement”였다. 코로나19로 외부 활동이 제약되면서 멘탈 헬스케어 분야도 주목받고 있다. PitchBook 자료에 따르면 2020년도 3분기까지 미국의 멘탈 헬스케어 분야에 2019년 동일 기간 대비 29.2% 증가한 13.7억 달러가 투자되었다.

•「Shift to remote care pushes health tech to new heights this year」, PitchBook, 20.10.19

[그림 9] 미국 VC 초기 투자 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 10] 투자 라운드별 투자 기업 기업가치 평균값

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

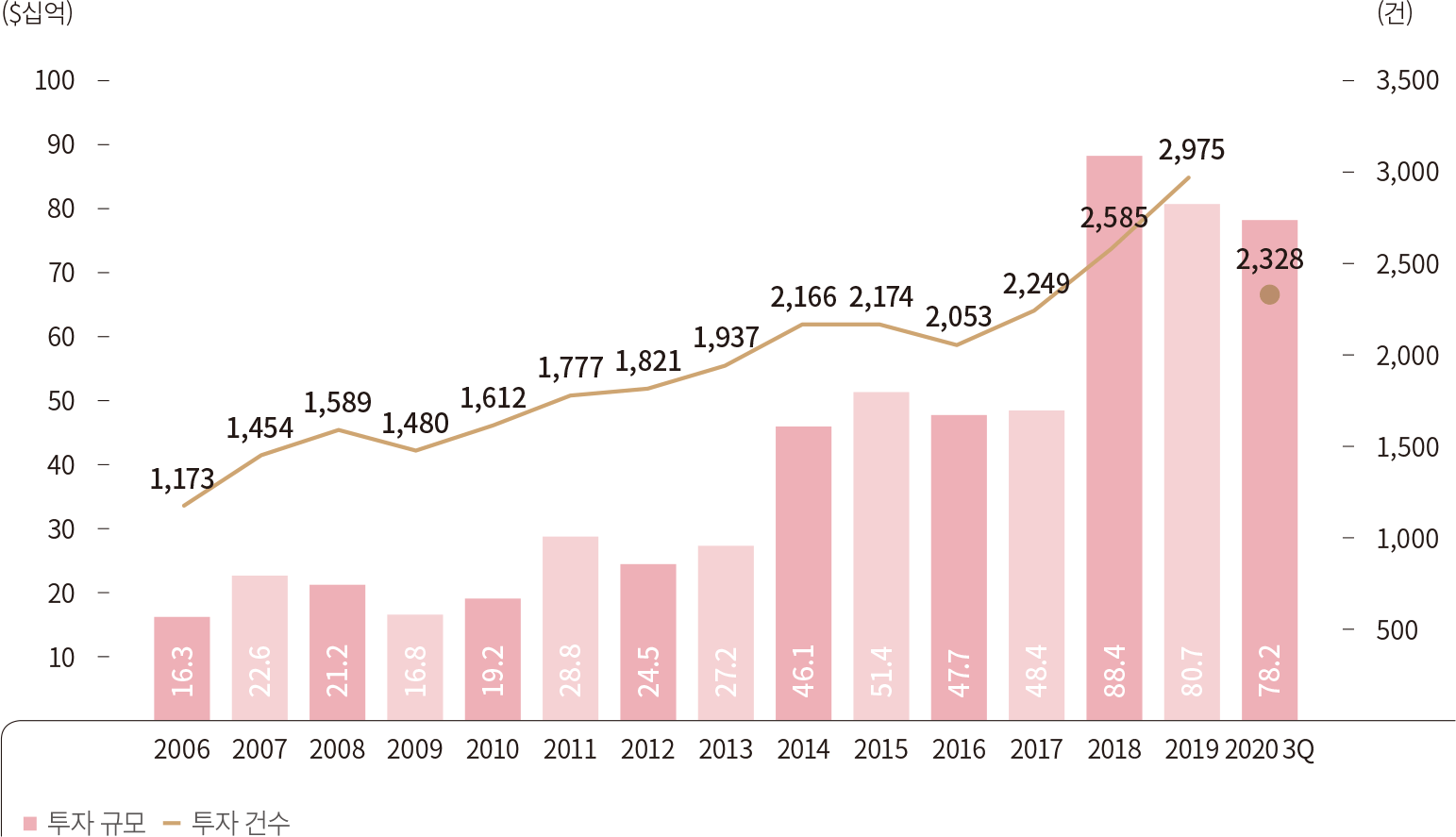

역대 최고 상반기 실적을 달성했던 후기 단계 투자는 3분기에도 그 상승세를 이어나갔으며 2019년 대비 강세를 보였다. 3분기 투자 규모는 266억 달러, 662건으로 작년 동분기 대비 32.5% 증가하였다. 3분기 누적 규모는 782억 달러, 2,328건으로 2019년 온기 투자규모의 96.9%를 차지해 2020년도 온기 실적은 2019년도를 상회할 전망이다. 코로나에도 불구하고 후기단계가 강세를 보이는 이유는 ① 불안정한 공모시장 대신 사모시장에서 추가 자금 조달하는 수요 증가 ② 리스크가 상대적으로 적은 안정적인 후기단계의 기존 포트폴리오 기업에 투자하는 VC의 전략 등이 있다.

증가세를 보이고있는 메가딜의 대부분이 후기단계가 차지하는 만큼 후기단계의 3분기 누적 평균 투자규모는 37.54백만 달러로 작년 대비 20.0% 증가하였다. 한편 투자기업의 기업가치(Pre-value 기준)은 전년 대비 86.1% 증가한 6억 7천만 달러를 기록하였다(그림 10 참고). 이는 메가 딜의 증가와 공모시장 대신 사모시장을 통한 자금조달을 택한 기업들의 증가에 기인한 것으로 보인다. 예를 들어 이미 기업가치가 상당한 SpaceX, Stripe, Waymo, Robinhood, DoorDash, Samsara 등은 2020년에 VC 시장에서 추가자금을 조달하였다.

[그림 11] 미국 VC 후기 투자 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 12] 후기 단계 투자 규모별 투자 현황(금액 기준)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

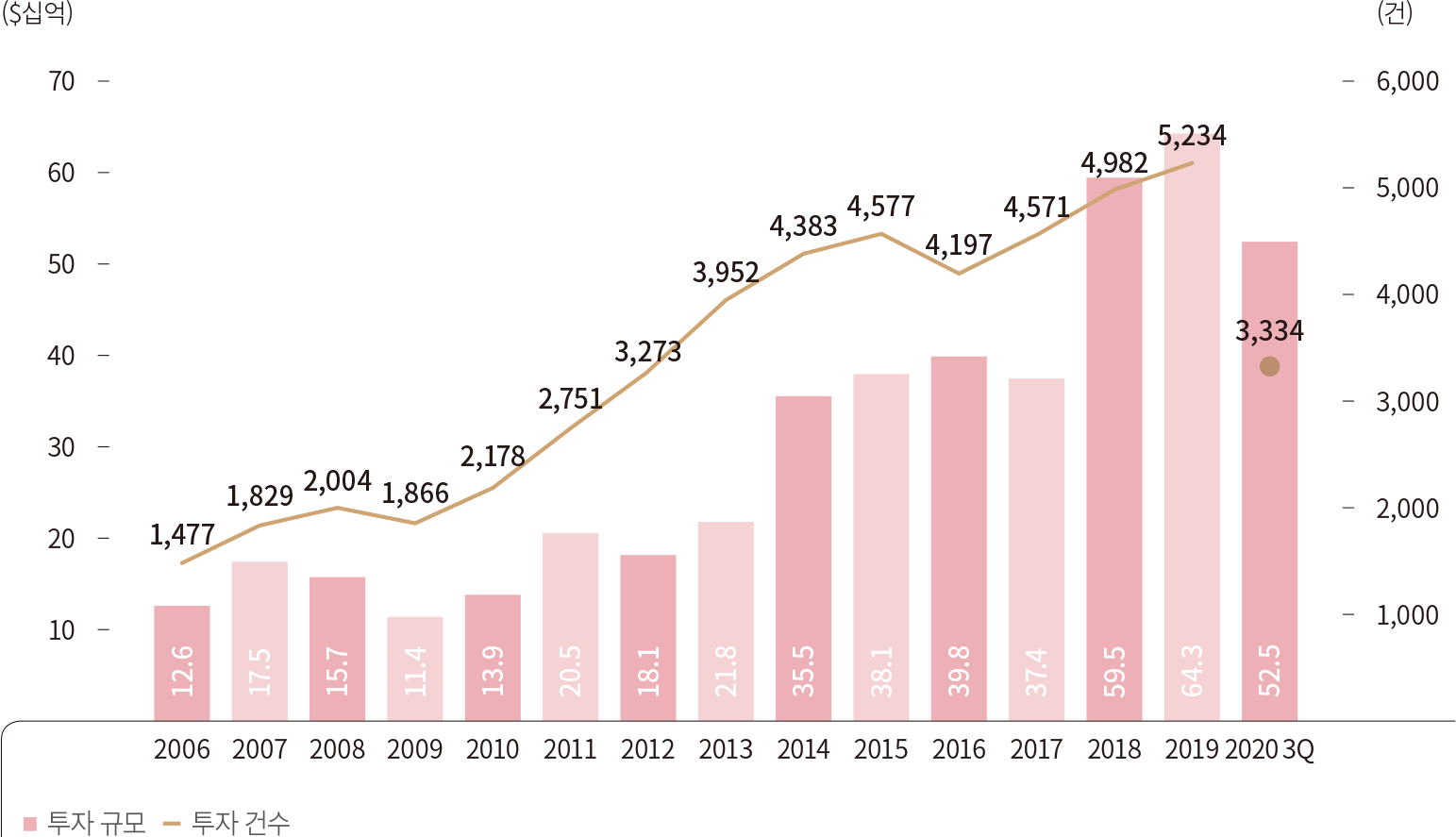

2020년 3분기 누적 525억 달러, 3,334건이 투자되어 2019년 온기 투자금액의 81.7%를 달성하였다. 투자 금액 기준으로 후기 단계 투자가 75.6%를 차지하였으며 2019년 대비 11.5%p 증가했다. 투자 금액의 평균값은 18.3백만 달러로 전년 대비 26.3% 증가하였고, 투자 기업 가치의 평균값은 4억 달러 수준으로 2분기 기준 약 30% 감소하였으나 2019년 대비 2.35배 증가했다.

[그림 13] 미국 B2B 테크 기업 투자 현황 (상) 연도별 투자 규모 (하) 투자 단계별 금액 합계 비중

출처 : PitchBook-NVCA Venture

Monitor

출처 : PitchBook-NVCA Venture

Monitor

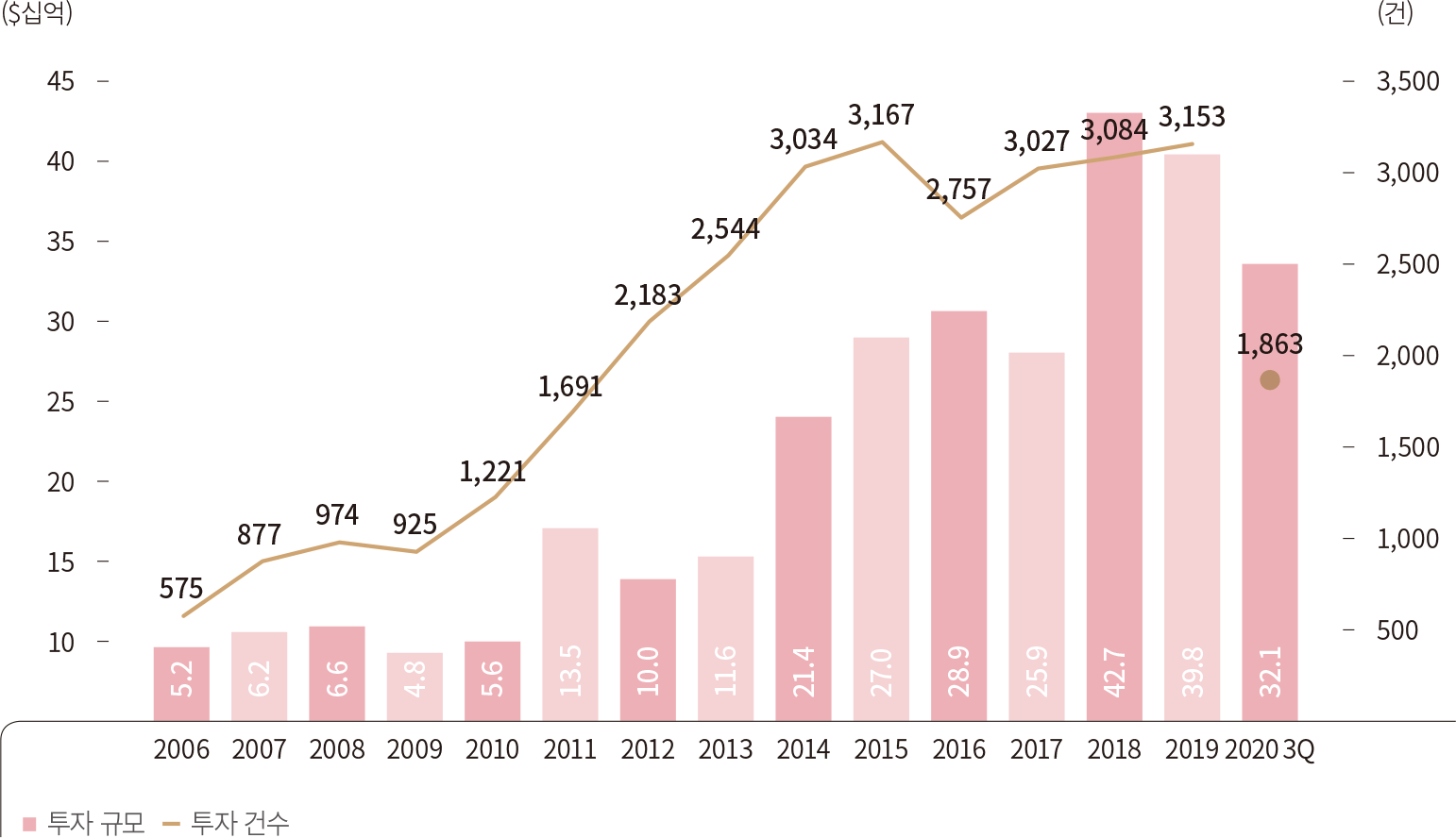

2020년 3분기 누적 B2C 테크 분야에 1,863건 321억 달러 규모 투자가 이루어져 B2B 테크 분야에 비해 약세를 보였다. B2B 테크와 유사하게 후기 단계 투자가 79.3%를 차지하는 것으로 나타났으며 이는 2019년 대비 16.6%p 증가한 수치이다. 투자 금액 평균값은 20.1백만 달러로 전년 대비 32.8% 증가하였고, 투자 기업 가치의 평균값은 3억 6천만 달러 수준으로 전년 대비 2.03배 증가하였다.

[그림 14] 미국 B2C 테크 기업 투자 현황 (상) 연도별 투자 규모 (하) 투자 단계별 금액 합계 비중

출처 : PitchBook-NVCA Venture

Monitor

출처 : PitchBook-NVCA Venture

Monitor

제약/바이오 3분기 누적 195억 달러, 723건이 투자되며 지난 강세를 이어나갔다. 코로나19의 영향으로 제약/바이오 분야에 관심이 증대되며 3분기에 이미 2019년 온기 실적 대비 11.9% 많은 금액이 투자되었다. 다른 분야와 달리 후기 단계 비중이 54.4%로 높지 않으며, 초기 단계 비중이 42.4%로 높은 편이다. 평균 투자 규모는 29.6백만 달러로 전년 대비 38.3% 증가하였으며, 투자 기업 평균 기업 가치는 1억 7천만 달러 수준으로 전년 대비 69.1% 증가하였다.

[그림 15] 미국 제약/바이오 투자 현황 (상) 연도별 투자 규모 (하) 투자 단계별 금액 합계 비중

출처 : PitchBook-NVCA Venture

Monitor

출처 : PitchBook-NVCA Venture

Monitor

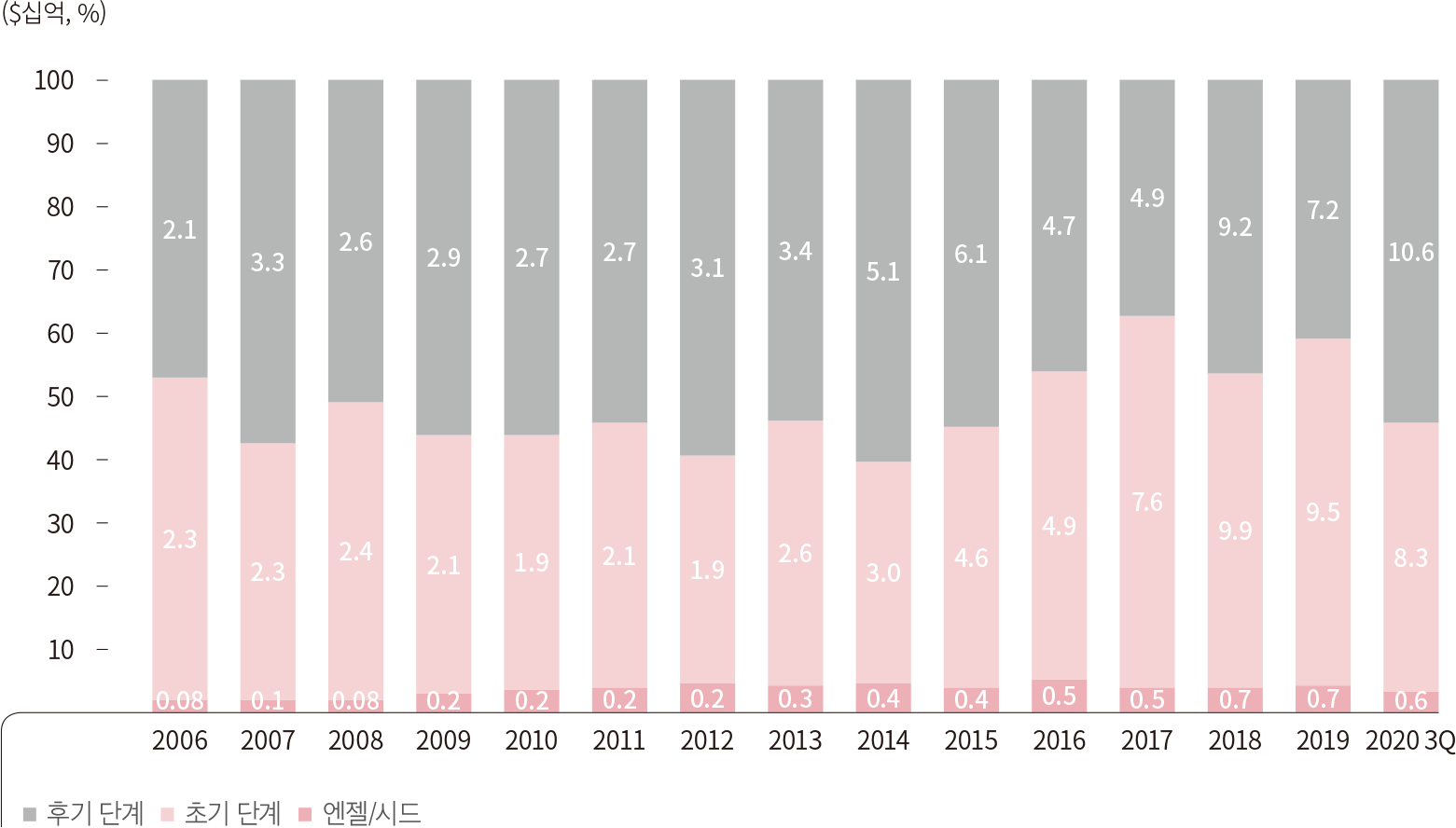

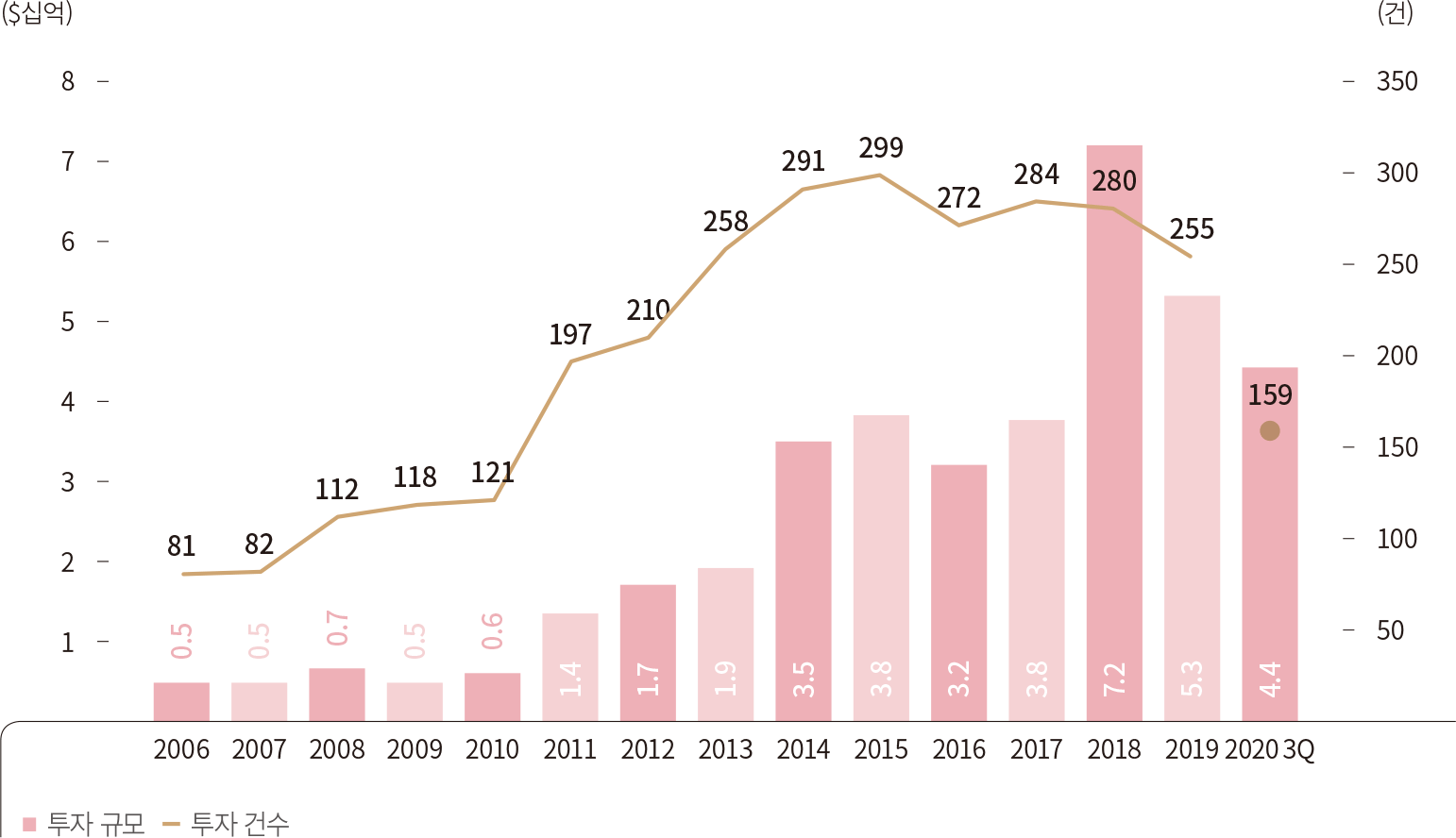

클라우드테크 분야도 코로나에 따른 투자 위축 영향을 받지 않은 것으로 보인다. 3분기 누적 159건의 44억 달러 규모의 투자가 이루어져 2019년 온기 투자금액의 83.1%를 달성했다. 후기 단계 비중은 89.0%로 지난해 대비 12.1%p 상승했다. 딜 규모 평균값은 31.5백만 달러로 지난해 대비 34.2% 상승하였고, 기업가치 평균값은 6억 7천만 달러로 작년 대비 2.39배가 증가하였다.

[그림 16] 미국 클라우드테크 분야 투자 현황 (상) 연도별 투자 규모 (하) 투자 단계별 금액 합계 비중

출처 : PitchBook-NVCA Venture

Monitor

출처 : PitchBook-NVCA Venture

Monitor

* (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth, 액셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

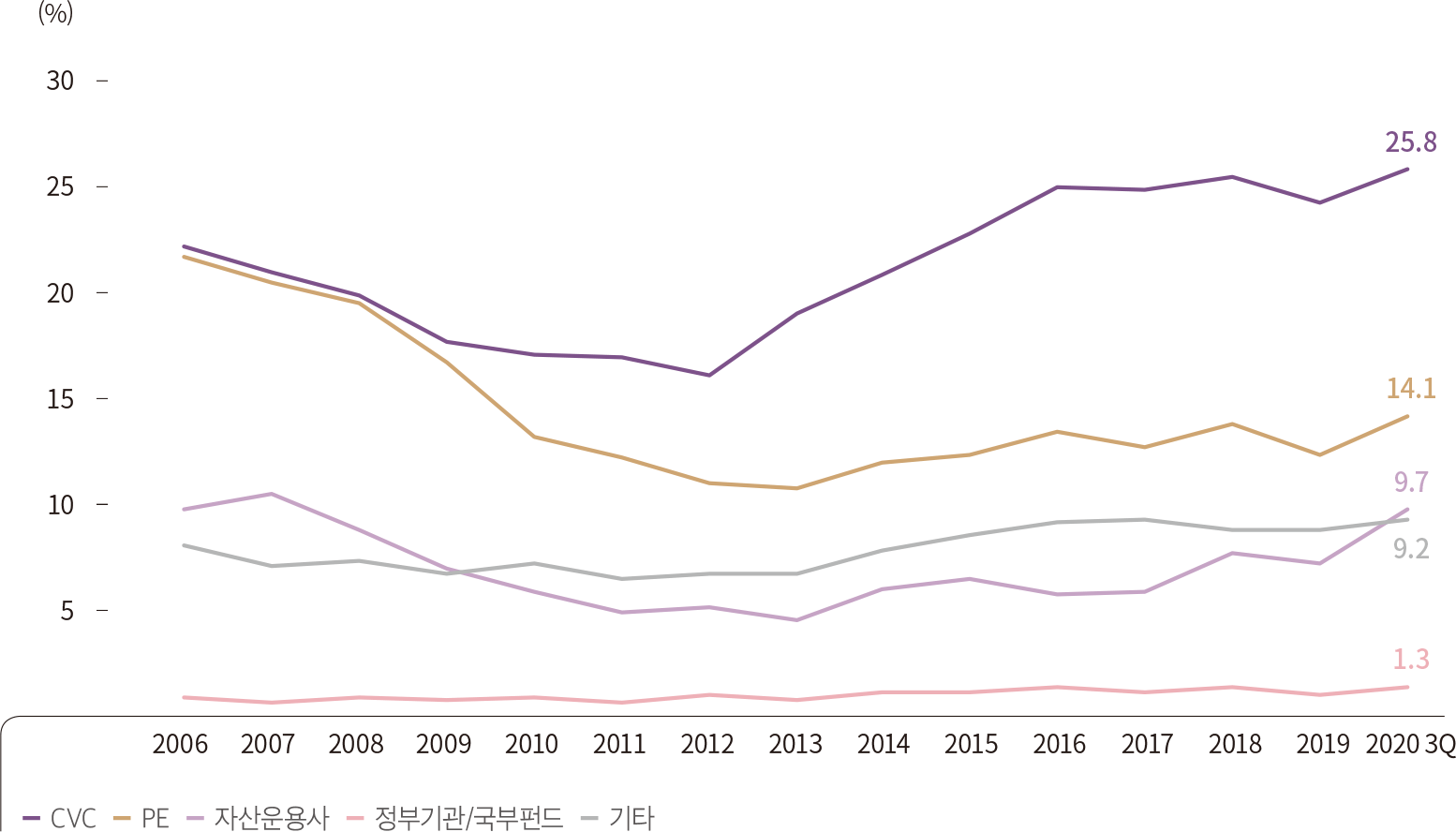

2020년도 3분기 비전통적 투자자 참여 규모는 275억 달러 규모로 상승세가 강했던 지난 2년 분기별 평균 금액 258억 달러를 상회하는 모습을 보였다. 코로나19에도 불구하고 지난 3분기 동안 비전통적 투자자의 투자활동 감소는 확인되지 않았다. 이는 2008년 금융위기 당시 2009년 비전통적 투자자 참여 규모가 직전년도 대비 28% 감소한 것과 대조적이며, 과거에 비해 벤처투자가 비전통적 투자자들에게 주요 투자전략으로서 중요도가 높아졌음을 보여준다. 3분기 누적 비전통적 투자자들은 VC 딜 금액의 82% 규모, VC 메가 딜의 94.9% 규모의 투자 건에 참여하였다.

비전통적 투자자들은 주로 금액의 65~70% 수준을 후기 단계에 투자하였으나, 딜 건수는 항상 초기 단계가 후기 단계보다 높았다. 그러나 2020년도 처음으로 후기 단계 건수가 초기 단계 건수를 초과했다(10.4%P, 226건). 이는 팬데믹 상황에서 상대적으로 리스크가 낮은 후기 단계에 대한 후속투자가 많이 이루어졌음을 나타낸다.

한편, 2020년도 CVC 투자는 2019년도보다 강세를 보이고 있다. 전체 투자 건수의 25.8%, 투자금액의 51.5%에 해당되는 딜에 CVC가 참여하였다. 특히 CVC들은 헬스케어 섹터에 투자를 활발히 진행하였는데, 전체 헬스케어 투자 건수 중 27%에 CVC가 참여하였다. PE는 2020년도에 800여 건, 2010년도 대비 6배 증가한 483억 달러 규모의 투자 건에 참여하였다. 평균적으로 6천만 달러 이상 투자 건에 참여한 것으로 나타났다. Silver Lake, Canada Pension Plan Investment Board 등이 30억 달러 규모로 구글 알파벳 자회사인 Waymo에 투자한 건이 2020년도 가장 큰 투자 건이었다.

[그림 17] 미국 VC 투자 라운드 중 CVC 투자자들의 참여 라운드 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 18] 투자자 유형별 전체 VC 딜 중 투자건 참여 비율

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

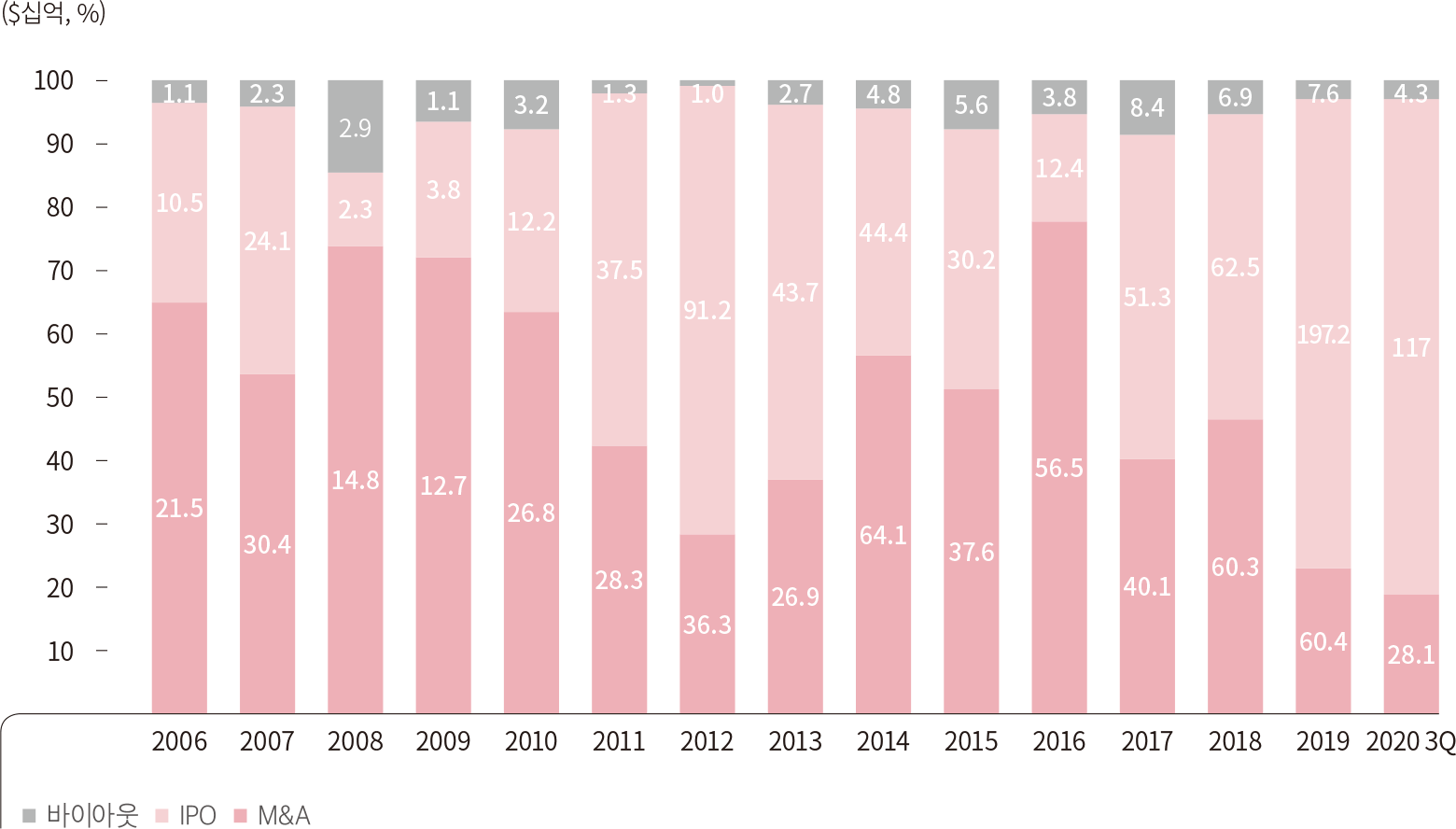

• M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수 규모(IPO value)는 IPO price로 계산한 기업의 프리머니 기준 기업가치이다.

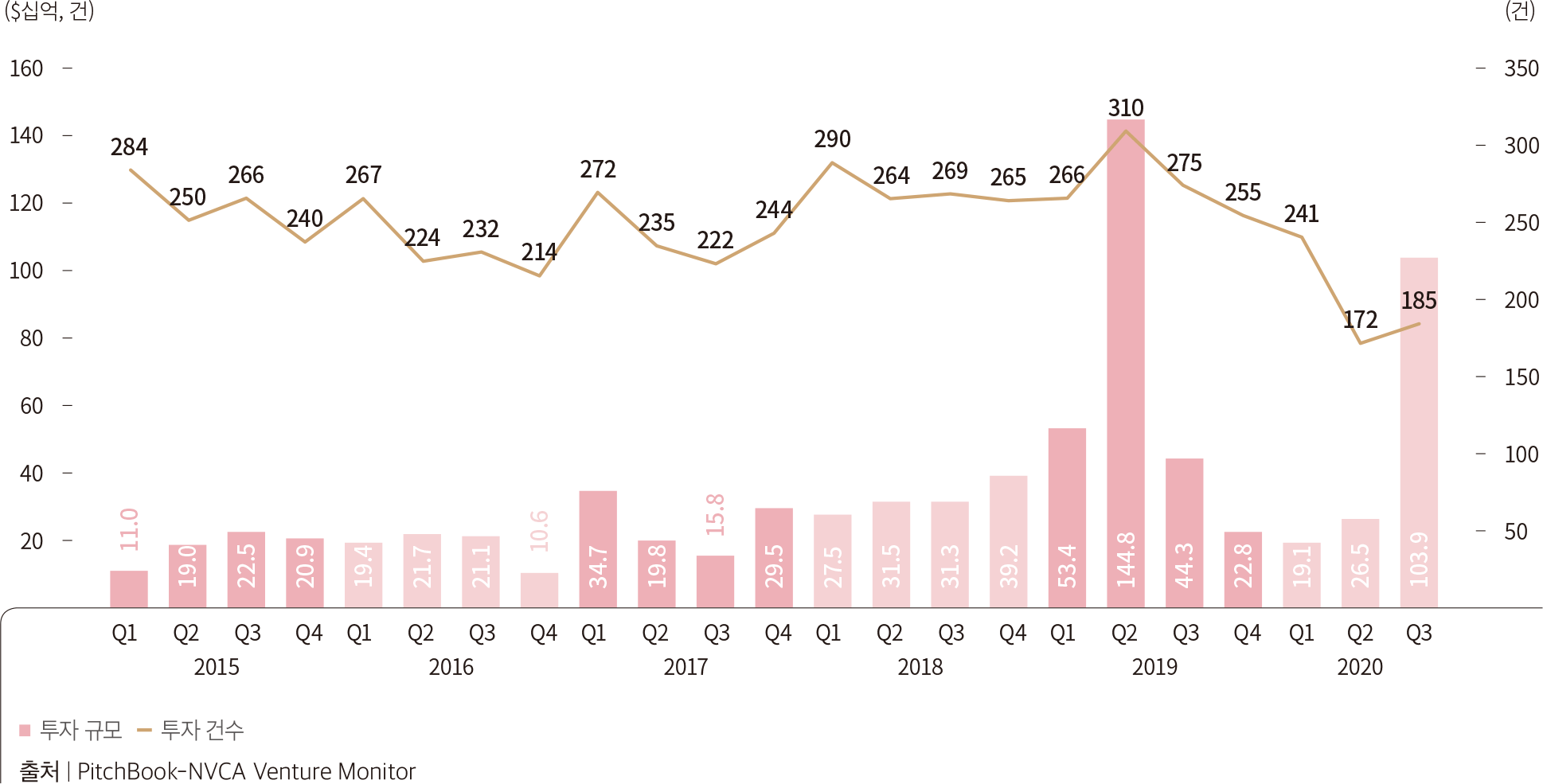

3분기 회수시장은 주식시장의 회복세에 힘입어 대규모 IPO가 진행되며 큰폭으로 성장했다. 3분기 회수 금액은 1,039억 달러로 전분기 대비 292.5% 상승했다. 분기 실적 기준으로 역대 두 번째로 큰 회수 규모이다. 10억 달러 이상 규모의 IPO 건수는 13건으로 IPO가 전체 회수 규모의 92.8%를 차지하였다. 대표적인 IPO로는 SnowFlake, Palantir Technologies, Unity Software, Asana가 있다.

[표 1] 미국 3분기 주요 IPO현황(2020년 3분기)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

• SnowFlake, Palantir Technologies, Unity

Software은 3분기 미국 VC 회수 기업중 최종 공모가 기준 기업가치 상위 3개 기업이며, Asana와 Palantir Technologies는 작년 Spotify(NYSE: SPOT),

Slack(NYSE: WORK)의 직상장 이후 올해 최초 직상장 건이다.

• 시가총액은 20.11.10 종가 기준(출처: Yahoo Finance)

[그림 19] 미국 VC 투자 회수 규모

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 20] 회수 유형별 회수 금액 비중

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

미국의 SPAC 시장

3분기 미국의 IPO시장 은 이례적으로 좋았는데, 총 165건의 상장 건수를 기록했으며 이는 전분기 대비 126%, 작년 동분기 대비 195% 증가한

수치이다. 공모금액은 분기 기준으로 지난 10년 중 가장 높은 수치인 610억 달러를 기록하였다. 이러한 IPO 시장의 폭발적인 성장은 SPAC(Special Purpose Acquisition

Company: 기업인수목적회사)• 상장 확대와 함께했다. SPAC은 일종의 페이퍼 컴퍼니로 상장 후 일정 기간 안에 비상장기업 M&A를 진행해야 한다. 3분기에 165건의 IPO 건수 중

77개가 SPAC 상장 건이었으며, 총 공모금액의 47%를 SPAC이 차지하였다. 2020년 3분기까지 총 SPAC 상장 건수는 122건으로(2019년 온기 총 55건) 총 금액은 476억 달러에

이른다. 지난 7월 유명 해지펀드 투자자 빌애크먼의 퍼싱스퀘어캐피탈이 후기 단계 유니콘 기업을 인수할 목적으로 역대 최고 규모인 40억 달러의 SPAC(Pershing Square Tontine

Holdings Ltd, NYSE: PSTH)을 상장해 화제가 되기도 했다.

• 출처: Factset, “U.S. IPO Market: SPACs Drive a Third Quarter IPO Surge”,Sara B. Potter, Oct 8,2020

미국의 VC들은 SPAC 상장을 투자의 방안으로 적극적으로 활용하고 있다. 실례로 Social Capital은 지난 2017년 ‘Social Capital Hedosophia’를 상장시켜 2019년 민간 우주 탐사 기업인 ‘Virgin Galactic(NYSE: SPCE)’을 합병하였다. 최근에는 두 번째 SPAC을 활용해 온라인 부동산 매매 플랫폼 Opendoor을 $4.8B 가치에 합병하였고, 세 번째 SPAC을 통해 인슈어테크 기업 Clover Heatlh를 $3.7B 가치에 합병한다는 소식이 전해졌다. 이후 추가로 세 개의 SPAC을 상장시켜 $2B를 모집할 계획을 밝혔다.

한국의 SPAC 시장

한국도 SPAC 상장 제도가 있다. SPAC은 수요 예측을 통한 IPO 과정이 없으며, 상장주간사(증권사)가 신주를 발행해 공모를 통해 자금을 조달하고

3년내 비상장기업(코넥스 포함)을 합병하면 된다. 공모자금의 변동성이 없어 필요한 자금을 확정짓고 상장 절차가 진행 가능하다는 장점이 있다. 국내 SPAC 시장•은 2010년 제도 도입이후

2020년 5월 말까지 총 183개가 상장되었으며, 대부분 유가증권시장이 아닌 코스닥 시장에 상장되었다. 2014년 이후 2019년 까지 코스닥 총 주식발행 건수의 20.4%(751건 중

153건)를 차지하였으며, 기업의 주요한 자금 조달 수단으로 자리매김했다. 2017년 5월 기준 합병성공률은 약 64.3%수준이었으며(2017.06월 이후 상장 건은 합병기한이 남아있어 제외)

2015년도 이후 합병에 성공해 상장된 건수는 매년 코스닥 시장 상장 건수 대비 10%를 초과하였다.

• 출처: 금융감독원 보도자료 「SPAC 도입 10년의 성과 분석 및 평가」 (2020.06.25.)

국내 VC들은 고유계정 운용 방안으로 SPAC을 활용해왔으나, 지난 벤처투자촉진법(벤처투자촉진에 관한 법률)시행으로 SPAC을 자회사로 보유하거나 벤처투자조합으로도 SPAC 투자가 가능해져 앞으로 VC의 SPAC 제도의 활용이 확대될 가능성이 있다. 벤처투자조합은 전체 약정총액대비 상장기업 투자 비중은 20%로 제한되나, 스팩 지분은 상장기업으로 간주되지 않는다. 지난 상반기에 TS인베스트먼트(KB제20호스팩), 케이앤투자파트너스(하나금융15호스팩), 원익투자파트너스(신영스팩6호) 등이 스팩상장을 진행하였다.

직상장(Direct Listing)

Palantir과 Asana가 IPO방법으로 택한 직상장은 지난 8월 SEC가 NYSE에 직상장하는 기업들이 신주를 발행할 수 있도록

허용하면서 다시금 주목받았다. 본래 직상장은 신규 주식 발행이 불가능했으나 SEC의 허용으로 신규 발행주식을 거래 개시 첫날 경매(opening auction)을 통해 자금 조달이 가능하게 되었다.

일반적인 IPO를 통한 신주 발행은 거래개시 전에 발행가격이 결정되나, 직상장을 통한 신주 발행은 개시가격이 발행가격이 된다. NASDAQ도 관련 상장규칙 개정을 추진하고 있는 것으로 알려졌다.

직상장은 일반 IPO공모와 달리 투자은행을 통하지 않고 기업이 직접 주식을 거래소에 등록한다. 이미 인지도가 높은 기업이거나 상장 기간을 단축하며, 상장 비용을 절감하고자하는 기업들이 직상장을

택한다. 또한, 직상장은 수요예측(bookbuilding)을 통한 공모가격(offer price) 결정 절차가 없이 상장되며, 기존 대주주들의 보호 예수 의무 기간이 없어 신규 투자자 입장에서는

리스크가 있다. 앞으로 직상장을 통한 신주 발행이 가능해져 이를 통한 상장이 확대될 가능성이 높다. 한국의 직상장은 매우 제한적이다. 코스닥 상장법인이 시장 이전하는 경우에만 인정되며, 2000년대

들어 직상장 사례가 없다.

• 참고: 자본시장연구원, “NYSE의 직상장(direct listing) 규칙 개정과 시사점”, 조성훈 선임연구위원 (자본시장포커스 2020-23호)

• European Venture Report는 PitchBook이 유럽 벤처 캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

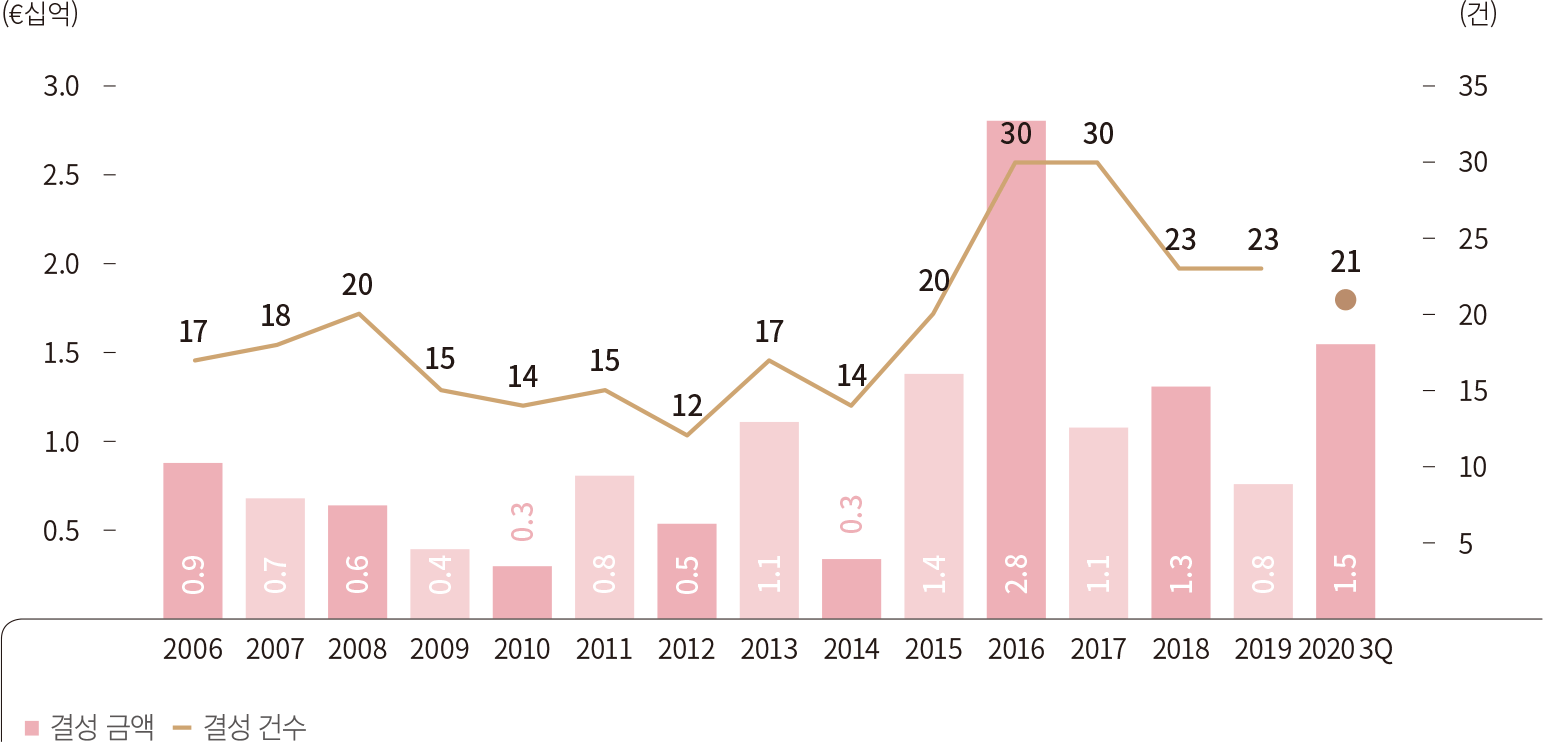

결성

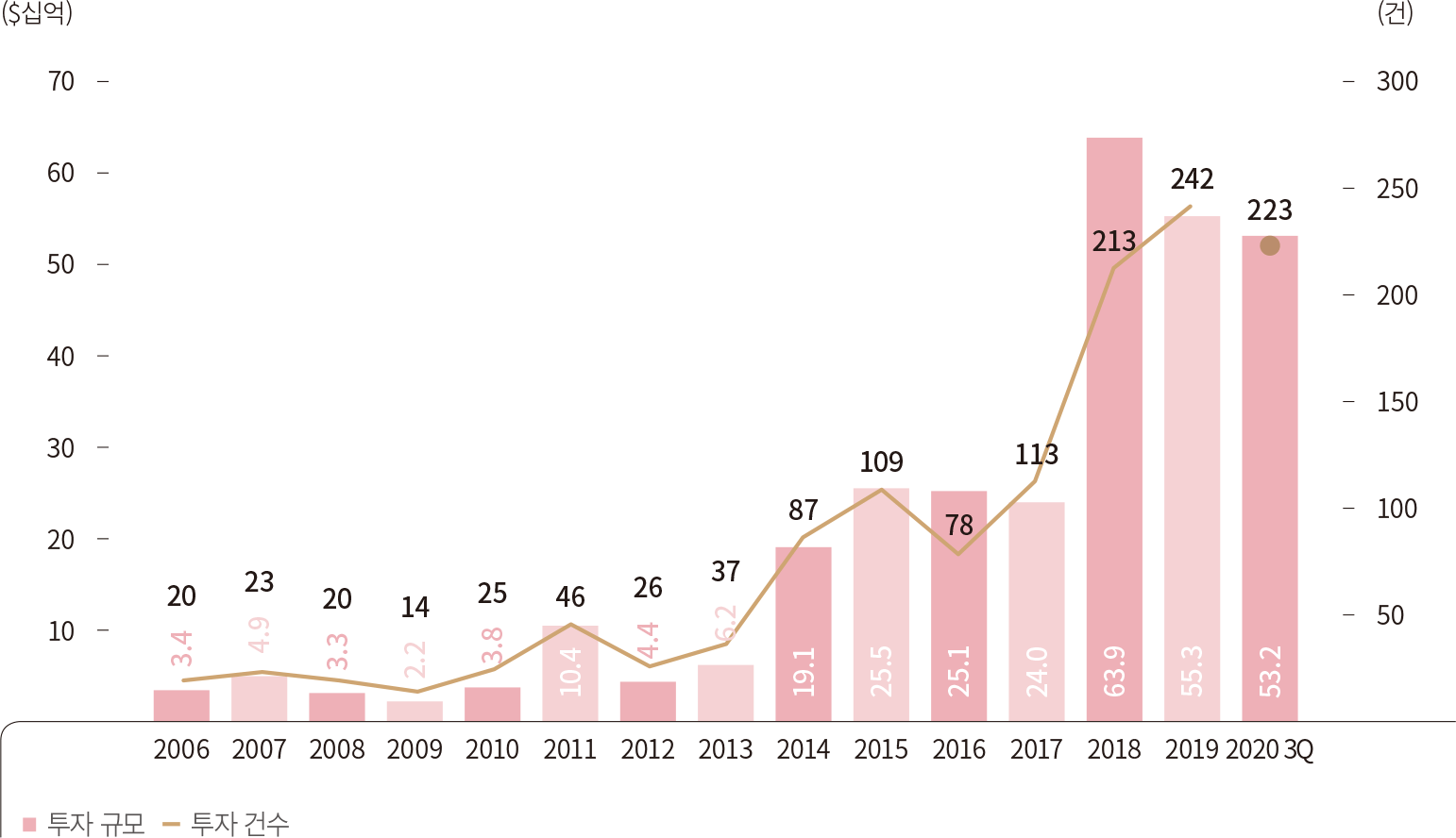

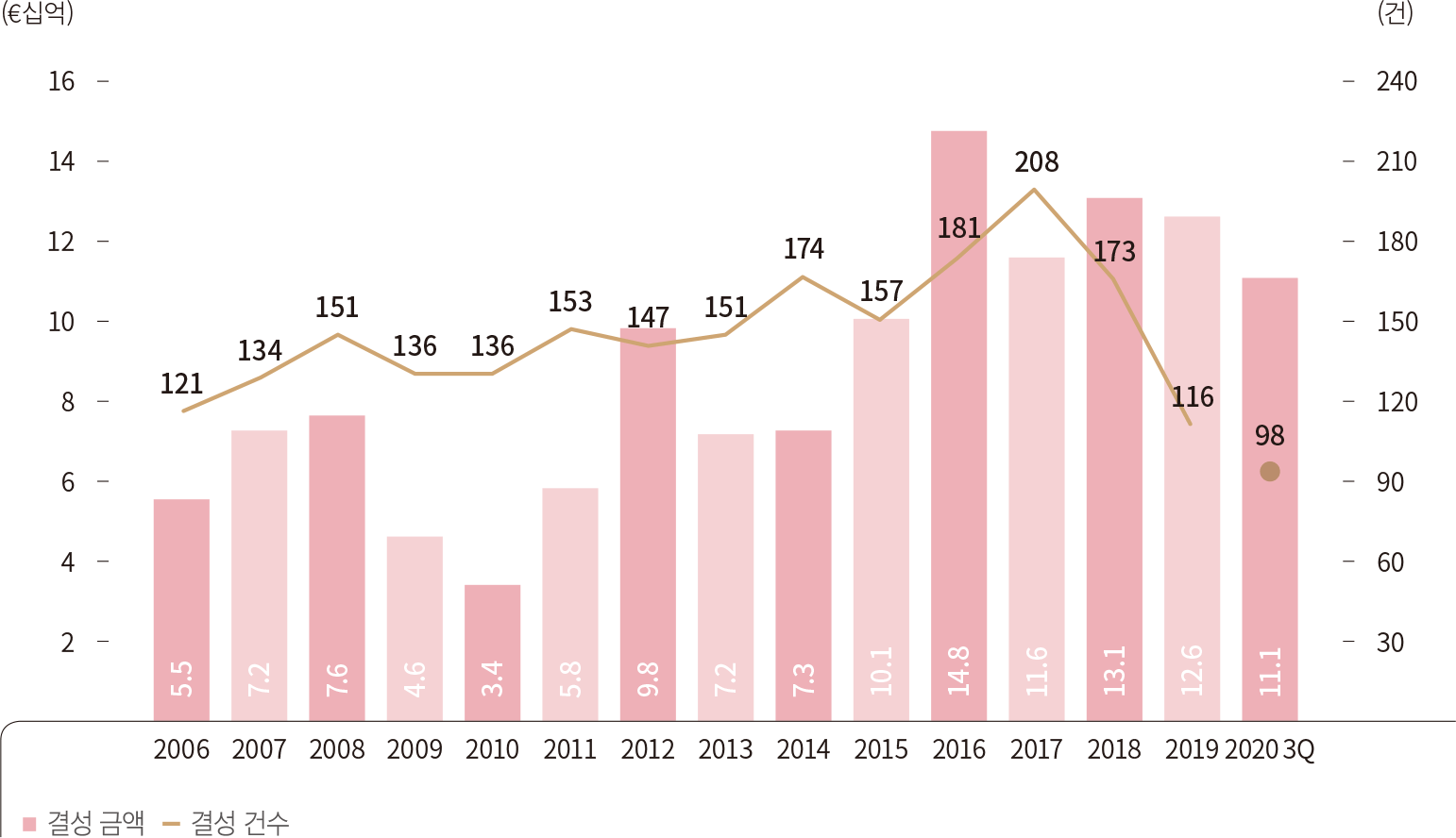

상반기에 이어 유럽 VC 펀드 결성 규모는 견고한 흐름을 보였다. 3분기 누적 결성 규모는 111억 유로, 98건으로 2019년도 연간 결성 규모의 87.7%를

달성하였다. 유럽시장은 1분기에 2019년 실적의 44.5%를 달성하며 연초부터 강한 상승세를 보이며 코로나19의 영향에 대한 우려를 일축시켰는데, 이는 연말까지 이어질 전망이다. 미국 VC 시장과

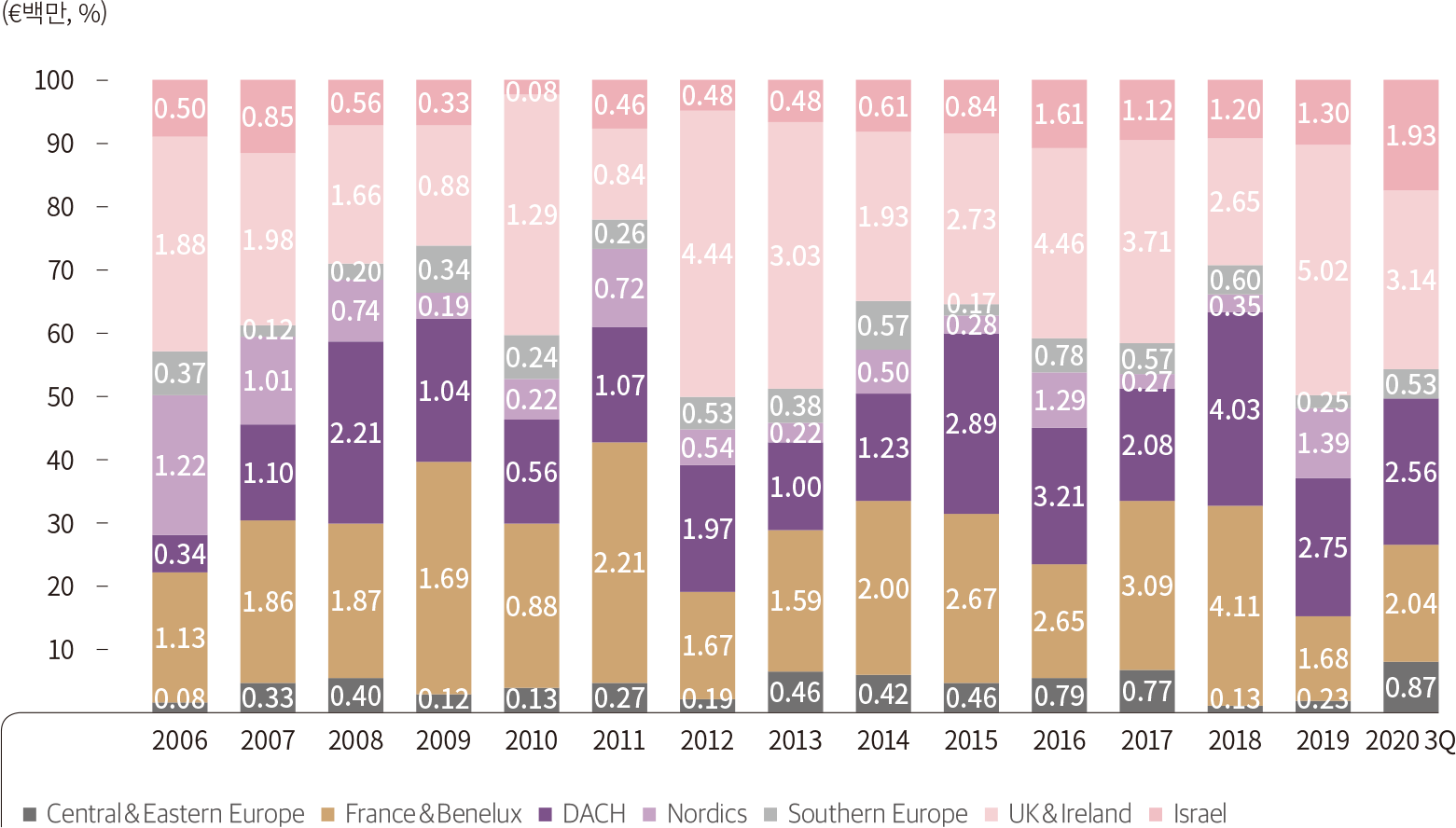

달리 유럽 VC 시장에서는 VC가 최초로 펀드를 결성한 규모가 작년 대비 2.04배 증가하였다. 이는 유럽 VC 펀드에 대한 LP들의 출자 수요가 높음을 보여준다. 특히 유럽 권역 중 이스라엘의

펀드 결성 비중 상승세가 뚜렷하다. 언제나 그랬듯이 영국/아일랜드(28.3%), DACH1(23.1%), 프랑스&베네룩스(18.5%) 비중이 높았으나, 이스라엘 비중은

3분기 누적 17.4%로 작년 온기 10.3% 대비 7.1%p나 상승하며 총 19.3억 유로 규모의 펀드가 결성되었다.

유럽도 미국과 마찬가지로 펀드 규모 확대 추세를 보였다. 1억 유로 이상의 펀드 개수 비중은 42.7%로 5년 전 대비 19.0%p 상승하였다. 한편 유럽에서는 ESG(Environmental·Social· Government) 투자를 주목적으로 하는 펀드들이 결성되는 추세를 보이고 있다. 3분기 런던의 ETF Partners가 세 번째 Environmental Technologies Fund를 1억 85백만 규모로 결성한 것이 대표적이다. 기후변화 관련 글로벌 VC 투자 규모는 2013년 이후부터 작년까지 연평균 84% 증가하였으나, 2019년도 기준 전체 VC 투자 금액의 6% 수준(2,644억 달러)에 불과해 앞으로 관련 펀드 결성이 확대될 가능성이 있다.2

1 DACH :독일, 오스트리아, 스위스

2「The State of

Climate Tech 2020-The next frontier of venture capital」, PwC, 20.09.09

[그림 1] 유럽 VC 펀드 결성 현황

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 2] 유럽 최초 펀드 결성 규모 추이

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 3] 유럽 권역별 펀드 결성 금액 비중 추세

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

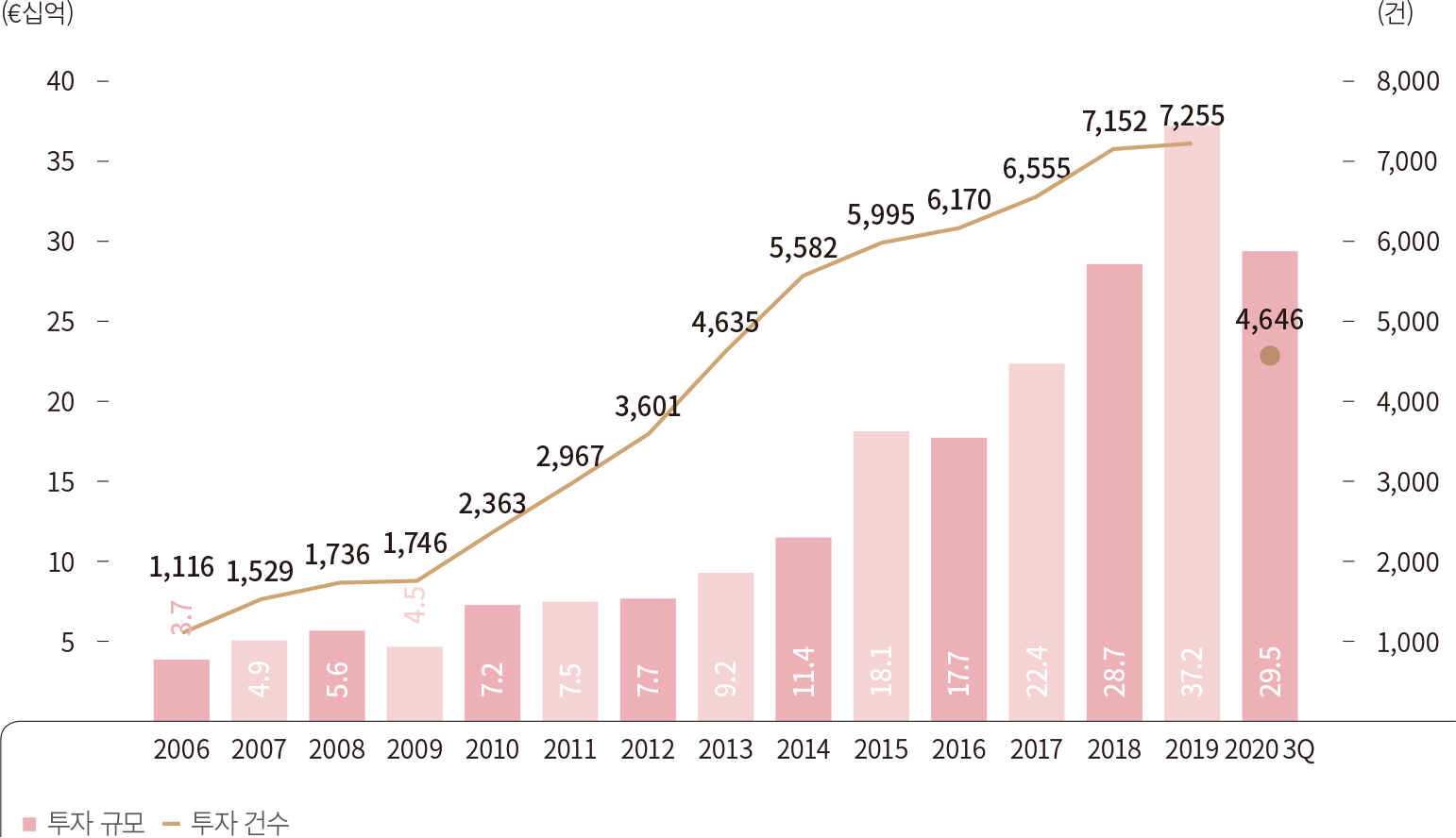

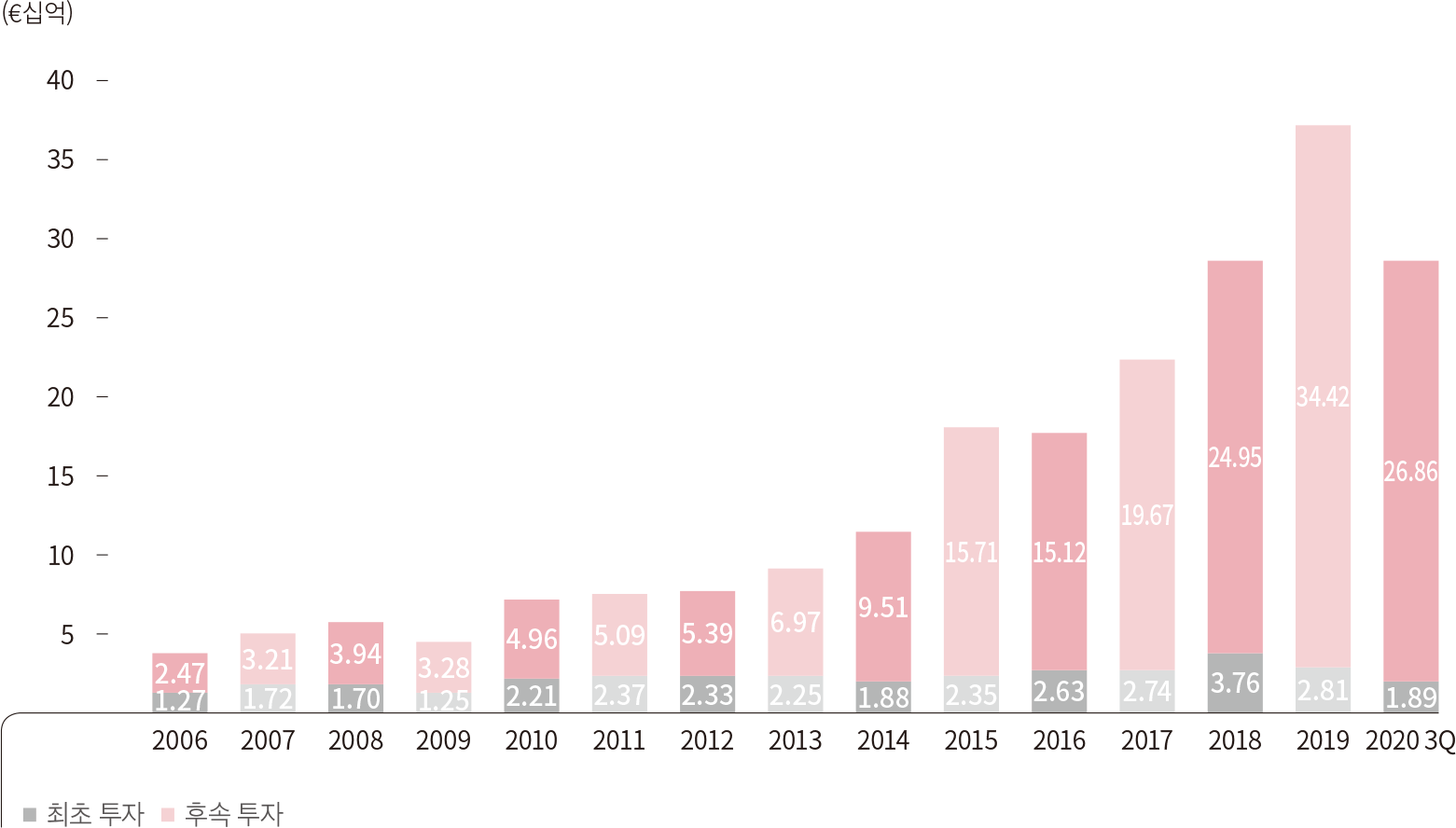

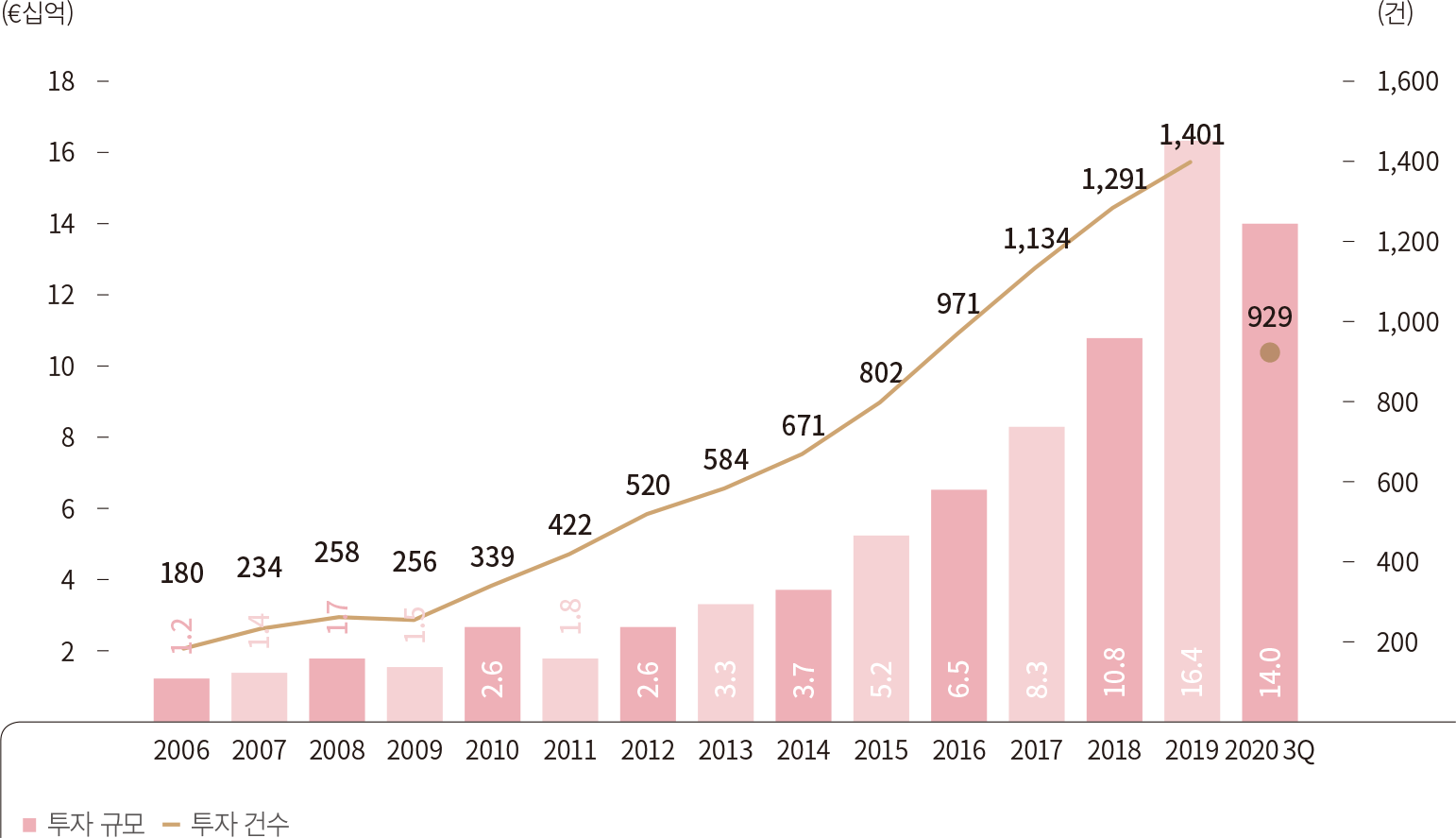

투자

2020년 3분기 누적 투자 규모는 295억 유로, 4,646건으로 2019년 온기 투자규모의 79.2%를 달성해 성장세를 유지하고 있다. 총 투자금액 중 VC 최초

투자 유치 금액 비중은 역대 최저치로 3분기 누적 기준 6.6%를 기록했다. 절대적인 투자 규모가 상승함과 동시에 최초 투자 유치 비중이 하락한다는 것은 크게 두 가지 의미가 있다. 첫째는 VC

시장의 플레이어들이 다양해지고, 자금이 풍부해지면서 사모시장을 통한 자금조달 수요와 공급이 많아졌다는 점과 둘째는 코로나 팬데믹으로 신규 딜 발굴이 아닌 기존 포트폴리오 기업에 후속투자를

진행함으로써 리스크를 완화하는 전략이 작용했다는 점이다. 미국은 3분기 누적 기준 최초 투자 유치비중 6.0%를 기록했는데, 10년전 미국 14.8%, 유럽 30.9%였음을 고려하면 유럽 VC

시장이 급속도로 성숙해졌음을 알 수 있다.

미국 투자자가 포함된 유럽 VC 딜 규모도 상승 흐름을 보이고 있으며, 이번년도 최고치를 달성할 가능성도 높아 보인다. 3분기 누적 기준 총 161억 유로, 769개 투자 건에 미국 VC가 참여했다. 미국 대비 기업가치가 상대적으로 저평가된 유럽 기업들은 미국 VC들에게 매력적인 투자처이다. 예를 들어 Deliveroo, Revolut 투자 건이 대표적이다. Uber Eats와 경쟁중인 Deliveroo는 배달서비스 업체로 지난 2분기 아마존(Amazon)을 리드투자자로 총 5억 2760만 유로 투자를 받았으며, 영국의 유명 핀테크 기업 Revolut는 미국의 PE, TSG Consumer Partners를 리드투자자로 55억 달러 기업가치로 총 5억 8천만 달러를 이번 년도에 투자받았다. 이외 3분기 유럽 VC 시장의 주요 투자 딜은 스웨덴 핀테크 기업 Klarna가 84억 유로 기업가치로 5억 5천 만 유로 규모의 투자를 받은 것과, 코로나로 주목받고 있는 영국의 공유 주방업체 Karma Kitchen이 시리즈 A단계에서 총 2억 8천만 유로의 대규모 투자를 유치한 건이 있었다. 유럽 권역별로 투자 규모를 살펴보면 코로나 이전과 동일하게 영국/아일랜드(32.0%), DACH(21.4%), 프랑스&베네룩스(19.4%) 지역에 가장 많은 투자가 이루어졌다.

[그림 4] 유럽 VC 투자 기업 현황

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 5] 유럽 VC 최초 투자 후속 투자 금액

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 6] 미국 투자자 참여 유럽 VC 딜 규모

CVC

3분기 누적 CVC 참여 투자규모는 140.3억 유로, 929건으로 2019년도 온기 투자규모의 85.5%를 달성하였다. 기술 기반의 벤처시장과 자금의 비유동성을

감안한 장기적인 투자 관점이 코로나에도 불구하고 지속적인 CVC 참여 유지의 동인이 되었다. 3분기 대표적인 투자 건은 Volkswagen(ETR: VOW3)이 참여한 스웨덴 배터리 업체

Northvolt의 5억 유로 규모의 딜이다.

친환경, 기후변화, 대체에너지등이 미래 먹거리로 화두에 오르면서 완성차 업체들이 관련 스타트업 투자를 확대하고 있다. 또다른 투자 건은 노키아 브랜드로 스마트폰을 생산하는 HMD Global이 Alphabet(NASDAQ: GOOGL)의 CVC인 Google Ventures, Qualcomm Ventures, Nokia(HEL:NOKIA)등으로부터 총 1억 9천만 유로를 유치한 건이다. 5G 스마트폰을 본격적으로 생산하고자 하는 HMD Global에 전략적 투자를 함으로써 5G 생태계에서 각 분야(안드로이드 플랫폼, 모바일 칩 등)에서의 점유율을 늘리고자 투자한 것으로 보인다. CVC 총 투자 건수의 35.3%는 소프트웨어 업종으로 가장 높았으며, 그 다음으로 상업서비스(10.0%), 제약/바이오(9.1%) 순으로 높았다.

[그림 7] 유럽 VC 투자 라운드 중 CVC 투자자 참여 라운드 현황

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

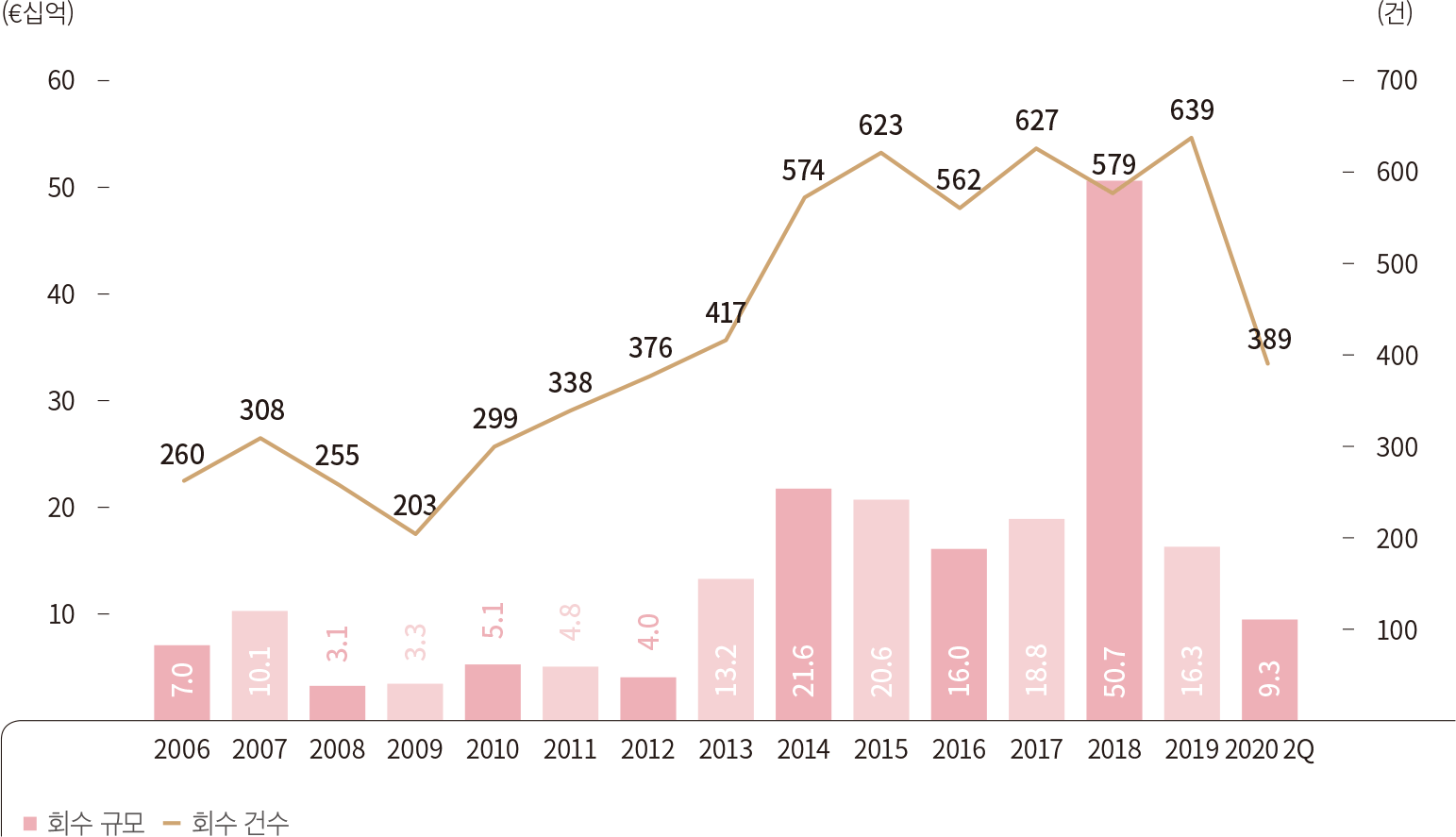

회수

2020년도 유럽 VC 시장 회수규모는 2012년도 이후 최저 수치를 보일 전망이다. 3분기 누적 회수 규모는 총 93억 유로, 389건으로 2019년도 온기 실적의

60.9% 규모에 그쳤다. 하지만 2018년도에 소수의 회수건으로 최대 회수 규모를 달성했듯이, 향후 소수의 대규모 회수건이 있을 경우 다시 회복세를 보일 가능성이 높다.

3분기 유럽 VC 시장 회수 규모 상위 5개 기업 중 4개 기업이 제약/바이오테크 기업으로 모두 IPO를 통한 회수건이었다. 미국이 소프트웨어 섹터의 회수 규모 비중(2020년 62%)이 지속적으로 높게 유지되었던 반면, 유럽 VC 시장에서는 제약/바이오테크 섹터가 소프트웨어를 2개년도 연속 앞지르고 있다(그림 9 참고). 가장 큰 규모의 회수건은 22억 유로의 기업가치(Pre-Money)를 인정받은 바이오테크 기업 CureVac(NASDAQ: CVAC)의 IPO건이었다. CureVac은 mRNA 기반으로 암치료제를 개발하고 COVID-19의 백신을 개발 중으로 VC 투자 이외 유럽투자은행(EIB)와 유럽위원회를 통해 자금을 조달하였으며, 독일의 정책금융기관 KfW로부터도 지분투자를 받았다. 한편 제약/바이오테크 분야는 IPO뿐만 아니라 M&A도 주요한 회수 수단으로 이용되고 있다. 예를 들어 지난 9월 Roche(SWX: ROG)는 염증질환 치료제를 개발중인 아일랜드의 Inflazome을 3억 8천만 유로에 인수했다.

[그림 8] 유럽 VC 투자 기업 회수 현황

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 9] 유럽과 미국 섹터별 회수 비중 (좌) 유럽 (우) 미국

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

• MoneyTree™ Report는 PwC와 CB Insights가 미국을 포함하여 전 세계 벤처 캐피탈 시장 트렌드를 조사·분석하여 분기별로 발간하는 보고서이다.

투자

2020년 3분기 한 개 분기 중 북미 지역 1,563건 총 374억 달러, 아시아 지역 1,585건 총 239억 달러, 유럽 지역 878건 총 89억 달러가

투자되었다. 2020년 3분기 중 가장 큰 규모의 투자를 받은 기업으로는 SpaceX, Epic Games, WM Motor, Reliance Retail, Klarna 등이 있다. 3분기 상위

5개 기업 평균 투자금액은 13억 2천만 달러로 2분기 대비 2.5배 증가했다.

[표 1] 2020년 3분기 대규모 투자 현황

출처 : MoneyTree™ Report

출처 : MoneyTree™ Report

유니콘

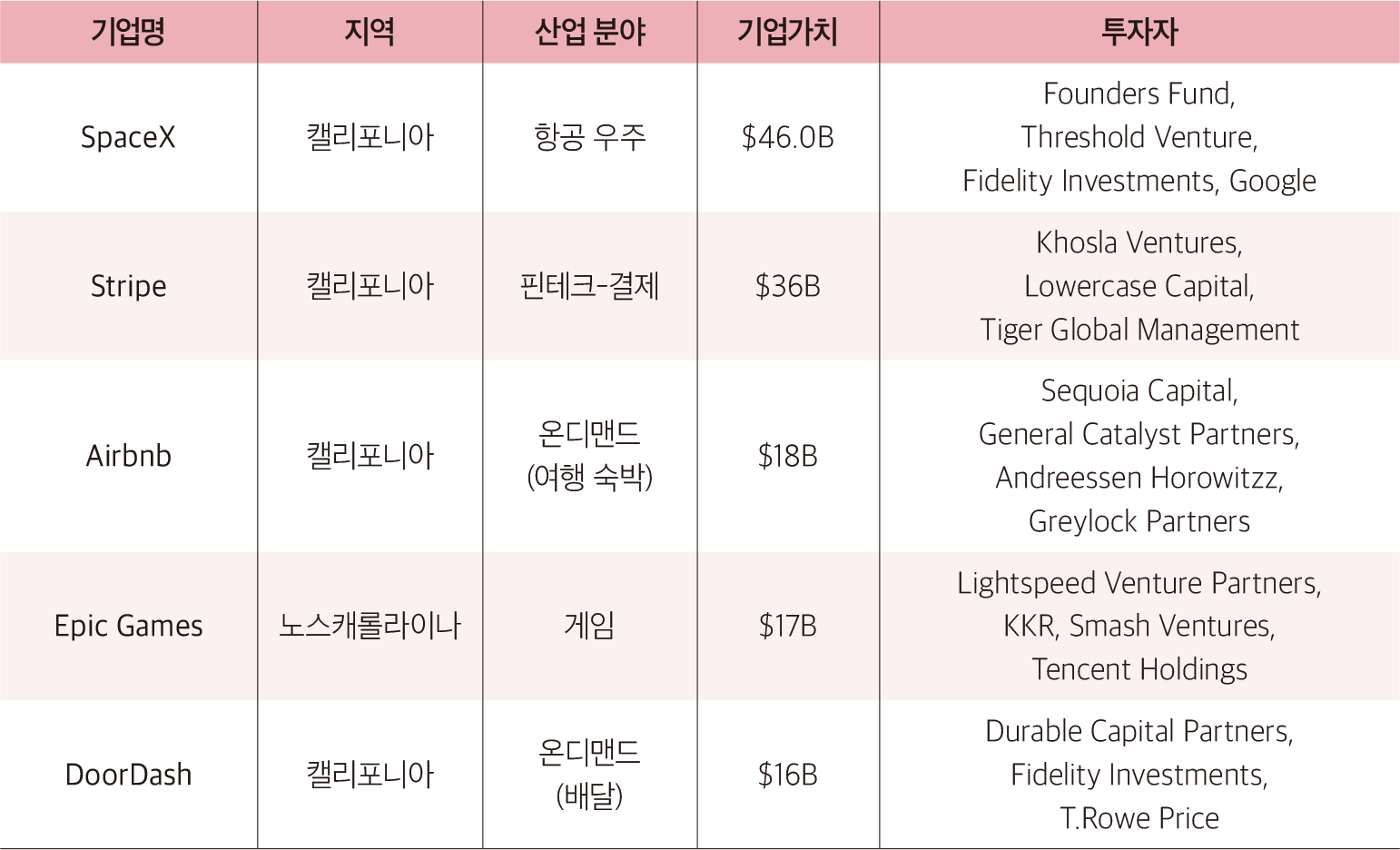

2020년 3분기 중 미국에서는 VC의 투자를 받은 17개 신규 유니콘 기업이 탄생하였다. 대표적으로 Figma, Postman, Podium 등이 유니콘 기업으로

신규 등록되었다. 아래 표의 기업 및 기업가치는 가장 마지막 투자 라운드 당시의 기업가치 기준이며, 현재 기준 기업가치 상위 5개 미국의 유니콘 기업을 보여준다. SpaceX가 신규투자를 유치하며

기업가치가 2분기 $36B에서 $46B로 상승하였으며, Epic Games도 $17B 기업가치로 $1.5B 투자를 유치하며 상위 5개 리스트에 이름을 올렸다. 한편 2분기 $20B 기업가치였던

Palantir Technologies는 직상장에 성공하면서 유니콘 리스트에서 제외되었다.

[표 2] 기업가치 상위 5개 미국 유니콘 기업 현황(2020년 3분기)

출처 : MoneyTree™ Report

출처 : MoneyTree™ Report

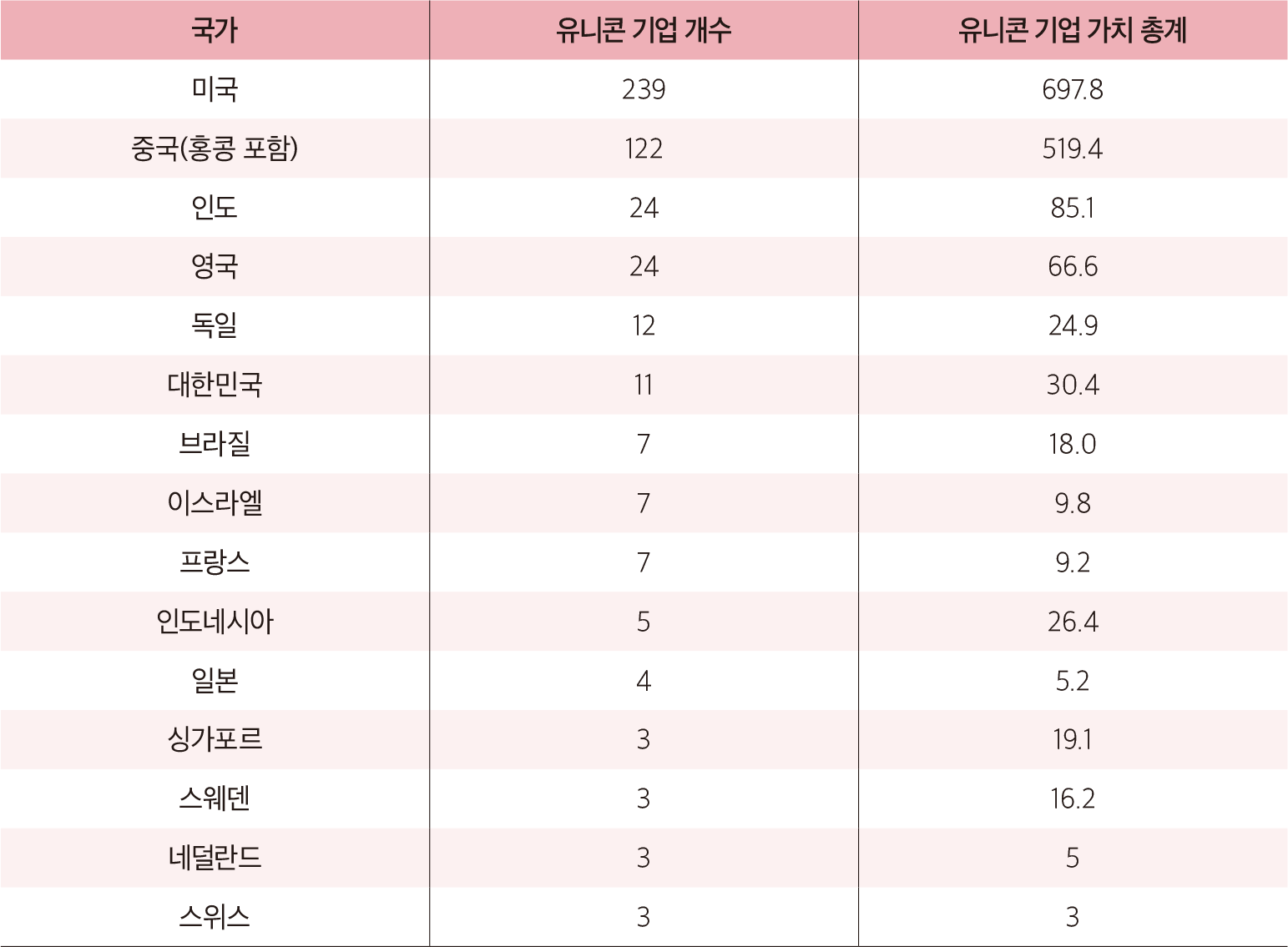

2020년 11월 09일 기준 The Global Unicorn Club에는 31개국에서 배출한 495개의 유니콘 기업이 있으며, 총 기업가치가 1조 5702억 달러에 달하는 것으로 집계되었다. 대한민국의 유니콘으로 CB Insights에 현재 등재되어 있는 기업은 총 11개다. 등재된 기업으로는 쿠팡, 크래프톤(구 블루홀), 옐로모바일, 위메프, 비바리퍼블리카(토스), 무신사, 엘앤피코스메틱, GP클럽, 야놀자, 에이프로젠, 쏘카가 있다. 쏘카가 지난 10월 600억 원 규모의 투자 유치에 성공하며 10억 달러 이상의 기업가치를 인정받아 유니콘 리스트에 새로 등극했다. 기업가치 100억 달러 이상의 데카콘 기업은 총 27개이며, 미국 13개 기업, 중국 7개 기업, 인도 2개 기업, 인도네시아, 싱가포르, 영국, 브라질, 스웨덴에 각각 1개 기업이 있는 것으로 집계되었다.

[표 3] 국가별 유니콘 기업 개수 및 기업가치 총계

출처 : CB Insights

출처 : CB Insights

• (KVIC 주) 3개 이상 유니콘 보유 국가 기재

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.