벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

해외 VC 시장 관련 해외 발간 보고서 내용을 분기별로 소개합니다.

이번 호에서는 National

Venture Capital Association, PitchBook, KPMG, CB Insights에서 발간한 2021년 2분기(4~6월) 보고서 내용을 담았습니다.

• Venture Monitor는 National Venture Capital Association(이하 NVCA)과 PitchBook이 미국 벤처캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

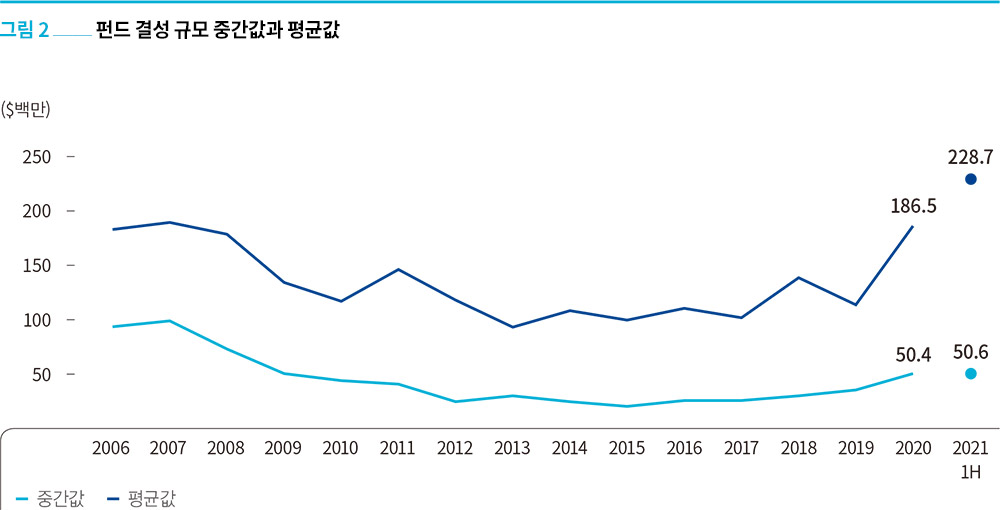

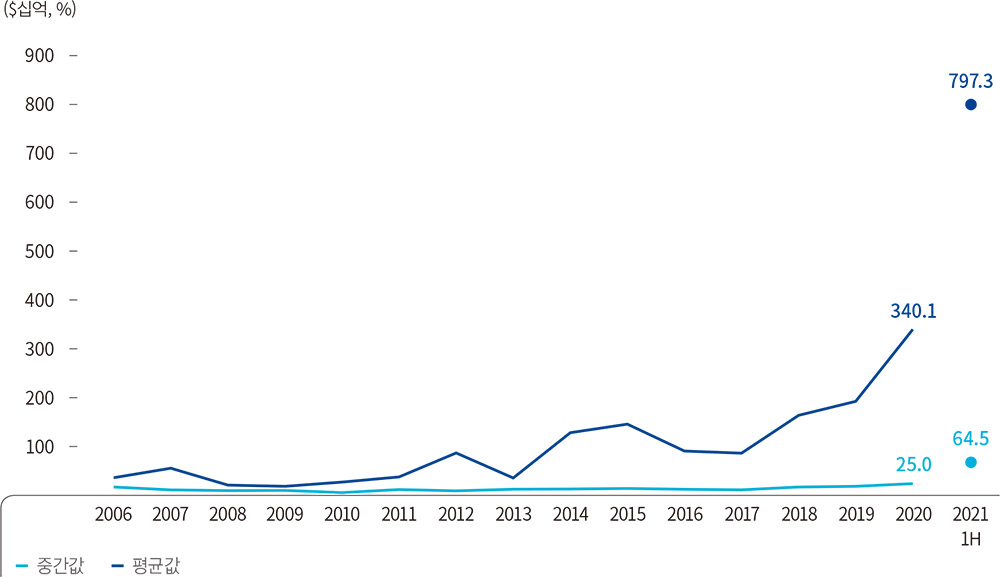

상반기 펀드 결성 규모는 총 741억 달러, 338개 펀드로 두 개 분기 만에 작년 온기 실적인 810억 달러에 상당하는 규모의 펀드가 조성되었다. ‘21년도 연간 펀드 결성 규모는 총 1,000억 달러를 상회할 전망이다. 작년 VC 펀드에서 배분된 금액(‘20.09말 기준)은 약 513억 달러로 ’19년 온기 전체 배분 금액 대비 11.5%, 5년 전 대비 50.3% 상승하여 새로운 VC 펀드 결성 재원의 바탕이 되었을 것으로 추정된다.

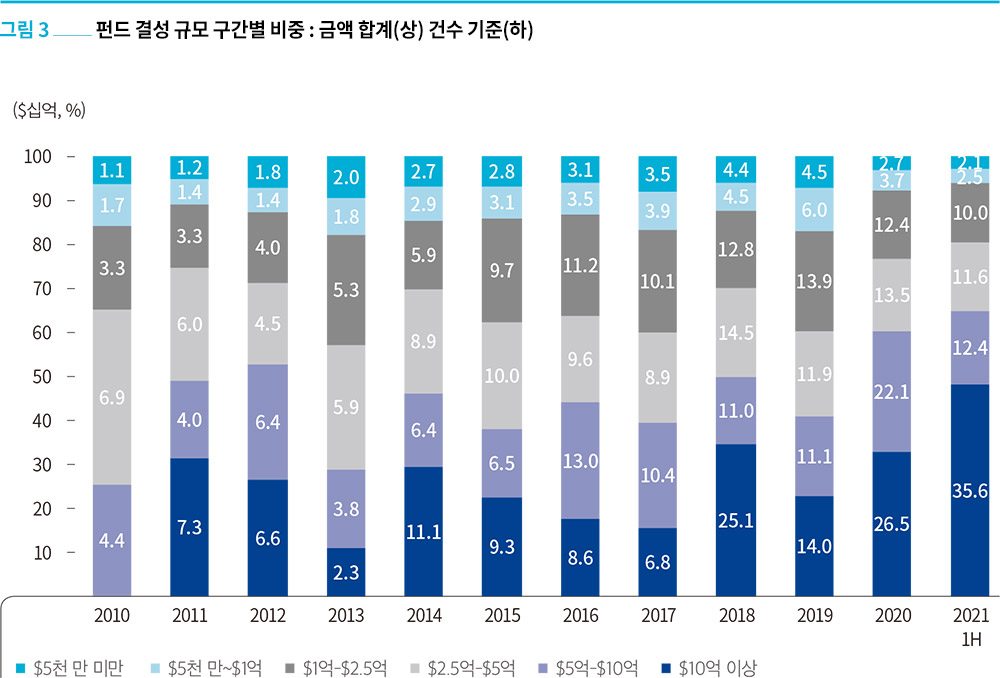

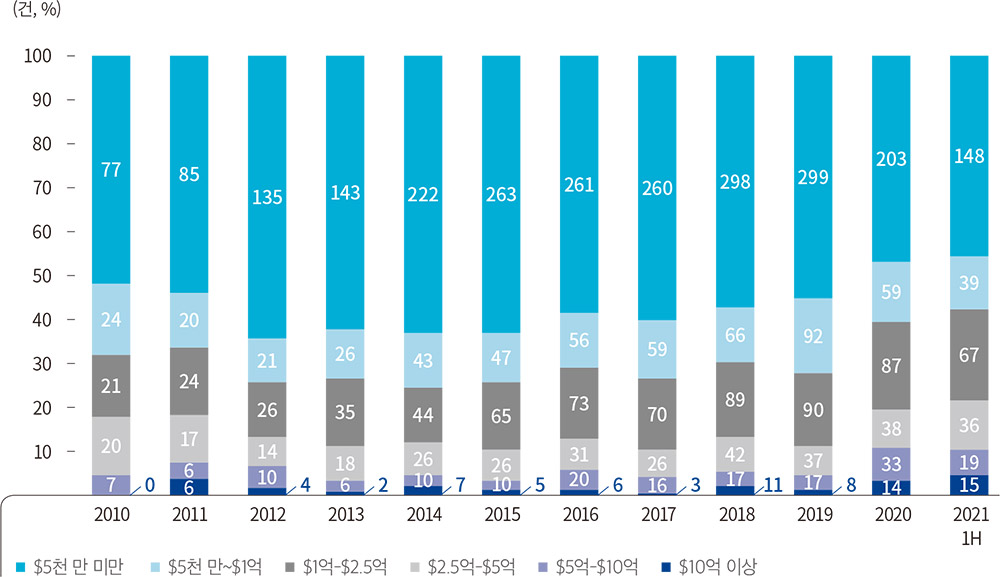

결성 규모 평균값은 약 2억 3천만 달러로 20년도 온기 평균인 1억 8천만 달러 대비 약 22.6% 상승하였다. 이러한 평균 규모 상승의 배경에는 10억 달러 이상의 메가 펀드(Mega-Fund) 결성 확대가 있었다. 총 15개의 10억 달러 이상 규모의 펀드가 결성되며 전체 펀드의 개수의 4.6%, 펀드 규모의 48% 차지하였다. 10억 달러 이상의 규모 펀드가 전체 펀드에서 차지하는 비중은 역대 최고치로 작년 32.8% 대비 15.3%p 상승했다. 한편, 5천만 달러 미만의 마이크로 펀드는 전체 펀드 개수의 46%, 펀드 규모의 2.8%로 감소하였다. 또한, 최초 펀드레이징은 총 67건, 전체 결성 규모의 5.1%에 해당하는 36억 달러에 그쳤다. 펀드 결성 이력이 3개 이하로 상대적으로 경험이 부족한 VC들의 결성 규모 비중은 25.4%로 14년도 이후 처음으로 30%를 하회해 대형 VC들에게 펀드 출자가 집중되는 양상을 보였다.

2분기 결성된 대표적인 펀드로 Tiger Global Management의 67억 달러 규모의 Tiger Global Private Investment Partners XIV LP 펀드와 TPG Capital의 22억 규모의 Rise Fund II 펀드가 있었다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

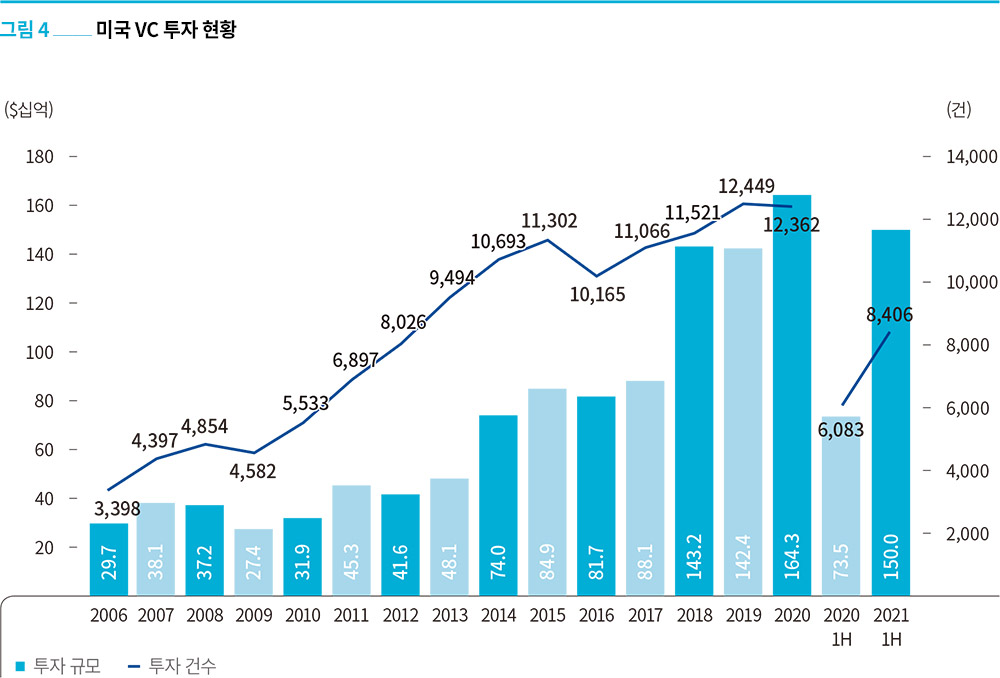

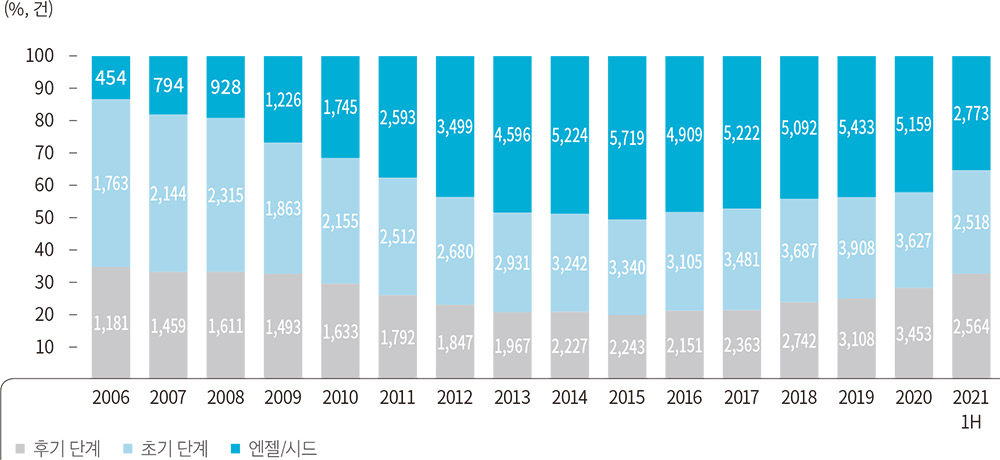

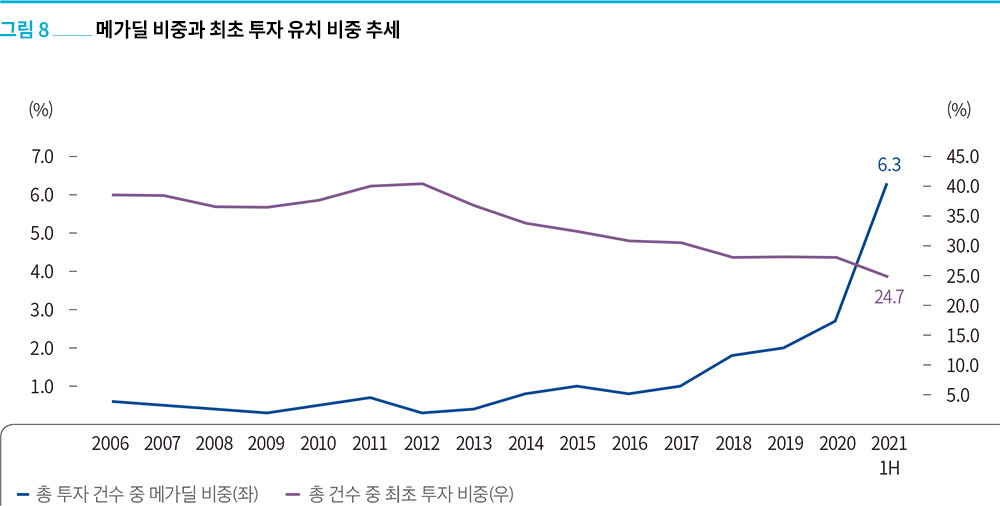

2021년 상반기 동안 총 8,406건의 1,500억 달러 규모의 투자가 이루어졌으며, 전년 동기 대비 투자 규모가 104% 상승했다. 메가딜(Mega-Deal, 1억 달러 이상 투자 규모)은 상반기 만에 작년 온기 규모를 넘어섰다. 상반기에 이루어진 메가딜 규모는 855억 달러, 385건으로 작년 온기 752억 달러, 329건을 상회했다. 전체 투자 규모 중 상반기 메가딜 비중은 57.0%로 작년 온기 45.8% 대비 상승하였으며, 5년 전 31.8% 대비 2배 가까이 확대되었다. 한편, 처음으로 VC 투자를 유치하는 최초투자 유치 딜의 비중은 지속적으로 감소해 전체 투자 건수 중 24.7%로 역대 최저치를 보였다.

미국의 이러한 VC 투자 규모의 확대는 크로스오버 투자자(Crossover Investor)•가 딜에 참여를 확대함에 따라 나타났다. 크로스오버 투자자란 주로 상장 주식에 투자하나 비상장사도 함께 투자하는 자산운용사를 뜻한다. 크로스오버 투자자는 VC 대비 운용 자산 규모가 커서 자금력이 좋고, 투자기업 경영 개입이 적으며, 공모시장에 대한 그들의 전문성과 네트워크를 바탕으로 기업IPO 시 기업에 도움을 준다. 특히, IPO 공모 자금 모집 시 S-1 유가증권신고서에 기업의 경영상황에 대한 구체적인 미래 예상 수치에 대한 제시는 금지되어 있기 때문에 Pre-IPO 투자는 IPO 공모 시 기업가치에 대한 정당성을 부여해주는 역할을 한다.

20년도 VC-backed IPO 건수 중 74%, 공모금액의 77% 수준에 해당하는 IPO 건이 크로스오버 투자자를 Pre-IPO 단계에서 유치했다. 상반기 크로스오버 투자자의 참여 규모는 작년 동일 기간 대비 135% 상승한 635억 달러로, 상반기 총 투자 규모의 42.3%를 차지하였다. 이러한 투자자들은 자본력을 바탕으로 후기 단계, Pre-IPO 투자 건뿐만 아니라 초기 단계 투자도 확대해나가고 있다.

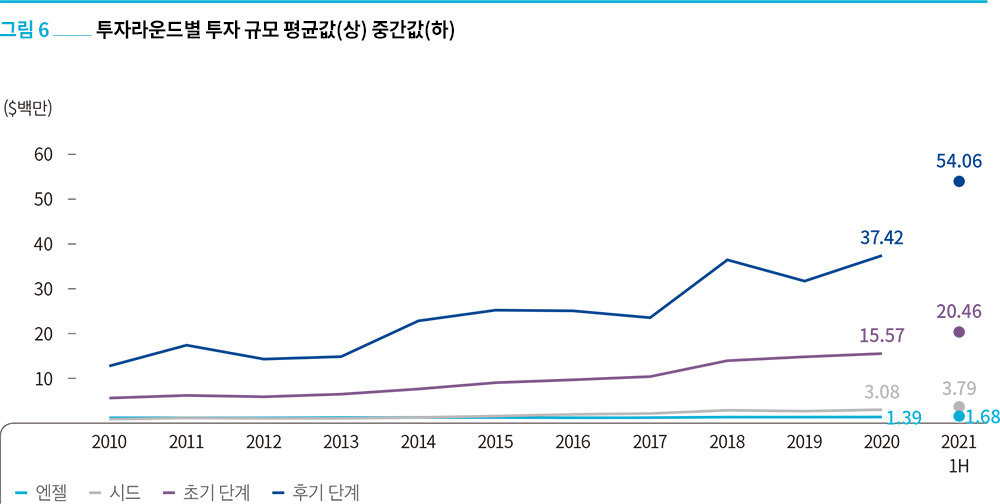

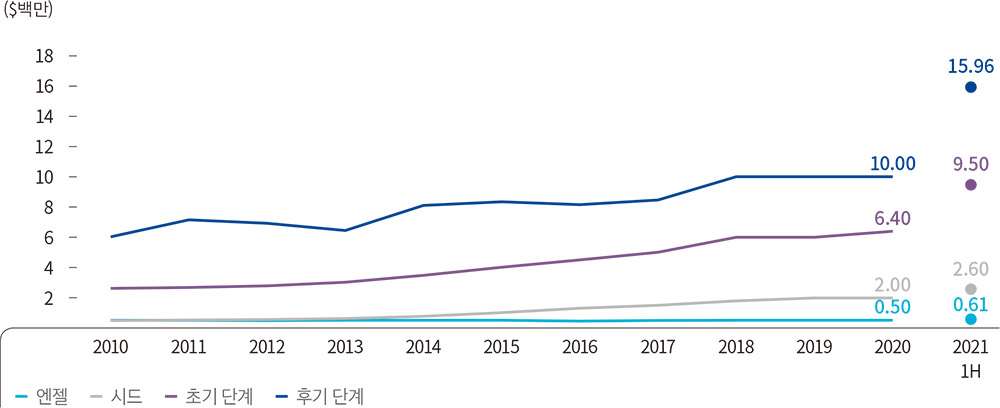

투자 단계(엔젤/시드, 초기, 후기) 유형별 동향을 살펴보면 작년 상반기 대비 모든 단계에서 투자 규모의 상승을 나타냈다. 작년 상반기 대비 엔젤 단계 70.4%, 시드 단계 33.3%, 초기 단계 79.3%, 후기 단계 120% 상승하였다. 1분기와 마찬가지로 2분기에도 후기 단계 상승이 뚜렷했다. 규모뿐만 아니라 투자 건수의 비중도 전체 건수의 32.6%를 차지하면서 지난 10년 중 최고 수준을 보였다.

단계별 투자 규모 평균값은 작년 온기 기준 대비 후기 단계 44.5%, 초기 단계 31.4%, 시드 단계 22.9%, 엔젤 단계 21.1% 상승하였다. Pre-Money 기준 기업가치 평균값도 상승세를 보였는데, 작년 온기 기준 대비 후기 단계가 99.0% 상승하며 가장 큰 상승세를 보였고, 초기 단계와 엔젤 단계도 각각 55.6%, 83.5% 큰 폭으로 상승하였다.

• Crossing Over into Venture, Pitchbook,2021.04.20

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

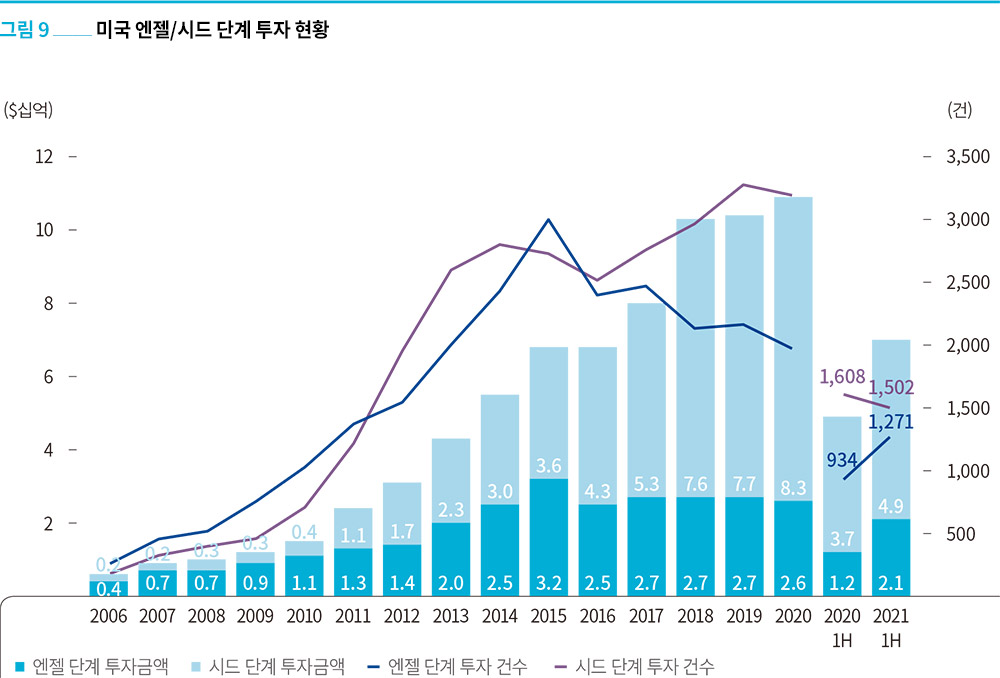

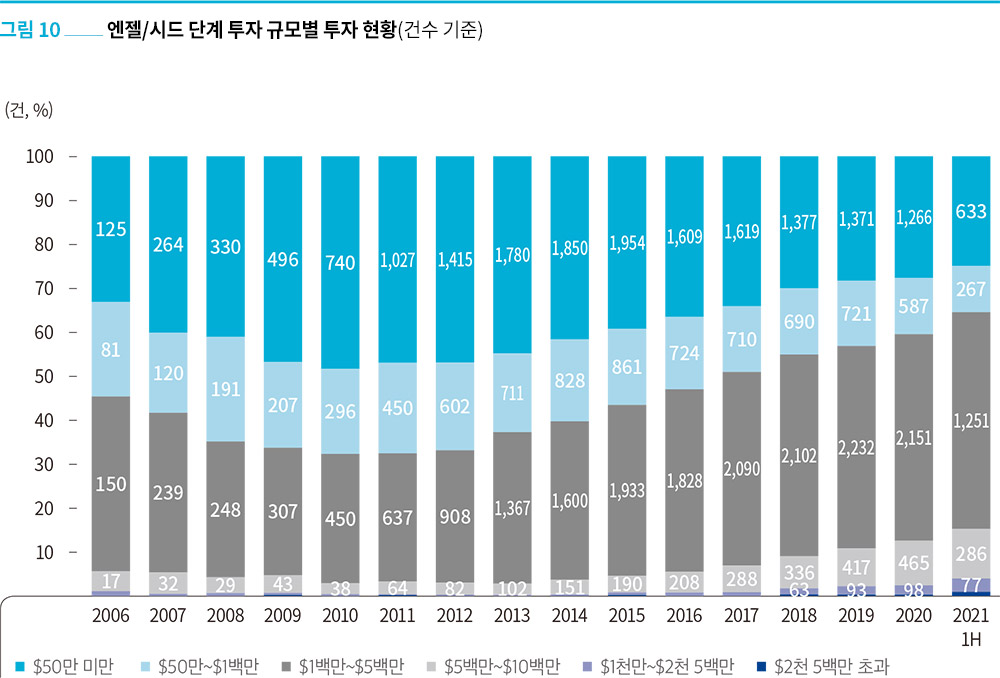

상반기 엔젤/시드• 단계 투자 규모는 각각 21억 달러, 49억 달러로 전년 동기간 대비 70.4% 상승, 33.3% 상승하였다. (엔젤/시드 단계 합계 기준 작년 동기 대비 42.5% 상승) 엔젤/시드 투자 건은 추후에 보고되는 경향••이 있어, 실제 규모는 더 클 것으로 예상된다.

비대면 투자 심사가 활발해지면서 접촉 가능한 투자자 Pool이 넓어짐에 따라 엔젤 단계의 기업은 처음으로 세 개 분기 연속 약 10억 달러를 상회하는 투자금 유치에 성공하였다. 그러나 전체 VC 단계별 총 투자금 대비 엔젤/시드 단계 비중은 각각 1.4%, 3.3%로 코로나 이전 19년도 비중인 1.6%, 5.1% 대비 감소한 모습을 보였다.

한편 여러 시리즈 단계별 포트폴리오를 보유하는 기관투자자들이 시드 단계 투자에도 투자를 확대하는 모습이 확인되었다. 예를 들어 General Catalyst와 Founders Fund는 20년도에 결성된 45억 달러의 펀드로 21년도에 21개 시드 단계 투자를 진행하였고, Sequoia Capital도 9건의 투자를 집행하였다. 이러한 기관투자자들의 대규모 투자로 23건의 엔젤/시드 단계의 투자 건이 2천 5백만 달러 이상 규모로 이루어졌다. 엔젤/시드 단계 투자 규모 평균값은 각각 작년 온기 대비 21.1%, 22.9% 상승하였다.

• 엔젤 단계와 시드 단계를 구분하는 주요 방법은 다음과 같다. 엔젤 단계는 VC, PE 등 기관투자자들이

참여하지 않고 개인 투자자로 이루어진 투자 단계를 의미한다. 시드 단계는 VC, PE 등 기관투자자들이 참여한 50만 달러 이하의 투자 건을 포함한다. 이외 언론 보도자료에서 특정 단계가

명시되어 있으면 그 단계에 포함시킨다.

•• ’20년도 온기 기준 엔젤/시드 단계 투자 건수는 ’20년 4Q 보고서 기준 4,650건에서 ’21년 2Q보고서 기준 5,159건으로

10.9% 추가 보고됨.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

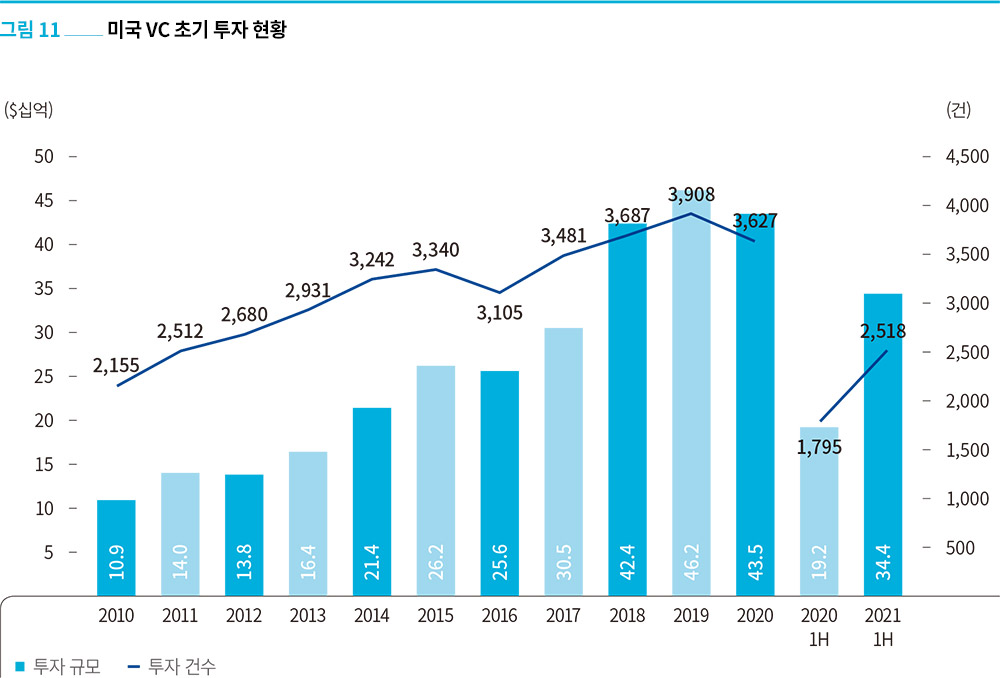

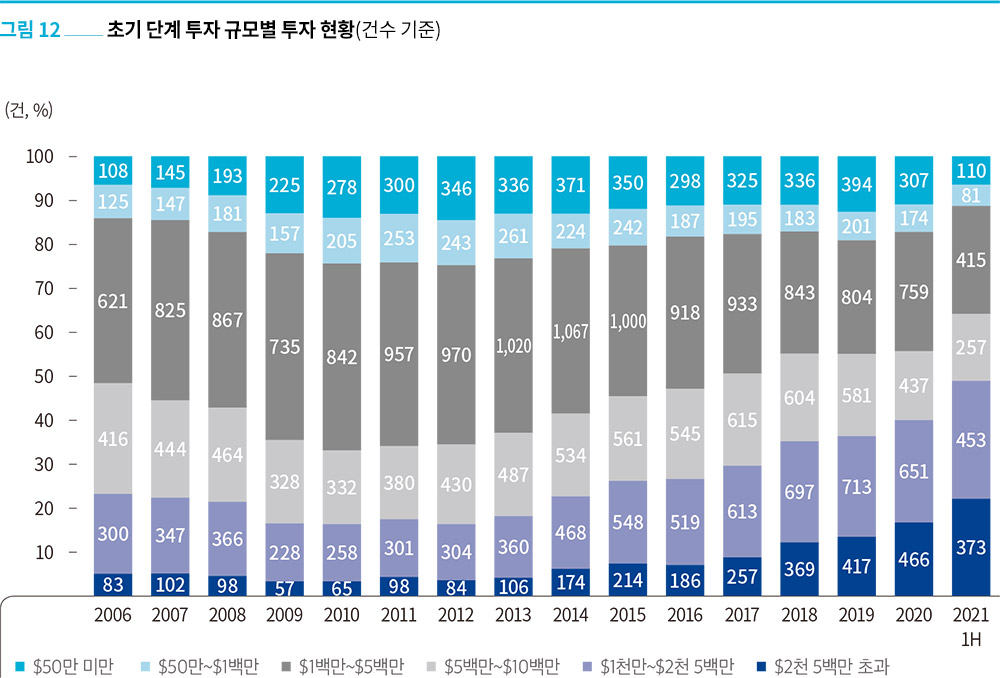

상반기 초기 단계 투자 규모는 344억 달러, 2,518건으로 전년 동기 대비 투자 규모가 79.3% 상승하였으며, 21년도 온기 기준으로 600억 달러를 상회할 전망이다. IPO로 확보된 회수 재원이 투자 단계에 유입됨과 아울러 비전통적 투자자들이 좀 더 앞단의 투자 단계 참여를 확대함에 따라 초기 단계의 규모가 확대되었다.

초기 단계 중 1천만 달러 이상 투자 건은 826건으로 총 투자 건수의 50% 수준을 보였는데, 이는 5년 전 26.6% 수준과 대비된다. 대형 딜의 영향으로 투자 규모 평균값과 기업 가치(pre-money) 평균값은 각각 20.5백만 달러, 96.1백만 달러로 20년 온기의 15.6백만 달러, 61.7백만 달러 대비 각각 31.4%, 55.6% 상승하였다.

이러한 투자 규모와 기업가치 상승 배경에는 크로스오버 투자자(Crossover Investor)들의 참여 확대가 있었다. 예를 들어, 부동산 중개 및 매매 업체 Homeward의 3억 7천만 달러 시리즈 B 투자 건에 탑티어 글로벌 자산운용사인 Blackstone Alternative Asset Management가 참여하였다. 그러나 크로스오버 투자자들의 대규모 초기 단계 투자가 기업의 진정한 기업가치 상승에 도움을 주는 것인지 아니면, 수요 대비 높은 투자 자금 공급이 기업가치를 견인하는 것인지 논란이 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

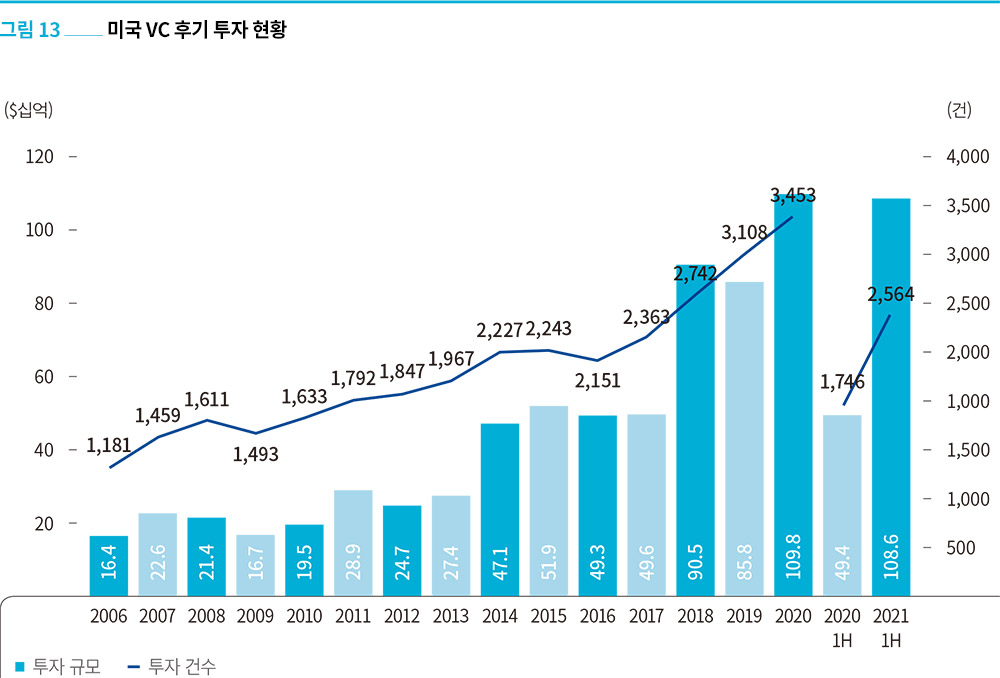

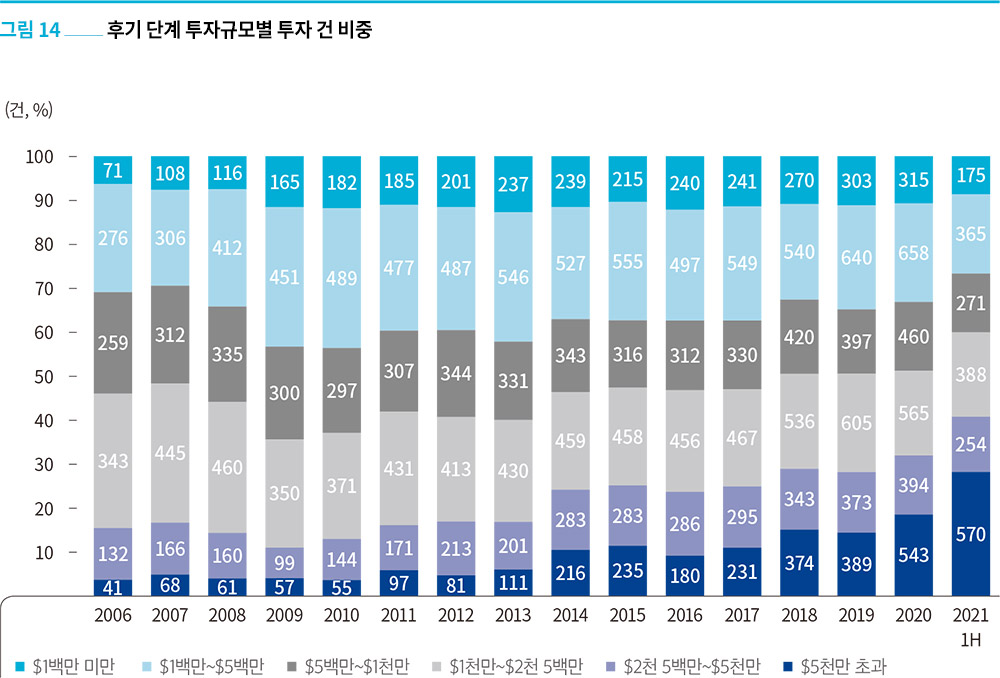

상반기 후기 단계 투자 규모는 총 1,086억 달러로 작년 상반기 대비 120% 증가하며 ‘20년도 온기 규모를 두 개 분기만에 달성하였다. 상반기 전체 투자 건수의 32.6%에 이르는 후기 단계 딜이 총 투자 규모의 72.4%를 차지하였다.

1억 달러 이상 규모의 메가딜(Mega-deal) 투자 건의 83.6%(322건)가 후기 단계에서 발생하였다. 1·2분기 각각 160여 건의 메가딜이 체결되었는데, 이는 메가딜 상승 추세가 강했던 ’18년 ~ ’20년 분기 평균 후기 단계 메가딜 건수 52건의 3배 수준이다. 과거 시리즈 E, F단계가 메가딜의 주류였다면, 최근에는 시리즈 C, D 단계의 메가딜이 절반 이상을 차지해 과거보다 낮은 시리즈 단계에서 대형 투자가 이루어지고 있다. 후기 단계의 평균 투자 규모는 55.4백만 달러로 작년 온기 대비 45.7% 상승하였으며, 투자기업의 평균 기업가치도 9억 4천만 달러 수준으로 작년 온기 대비 약 2배 상승하였다.

2분기 대규모 투자는 코로나로 온라인 결제가 활발해짐에 따라 성장세를 보이는 핀테크 분야에서 활발했다. 한때 Visa의 인수설로 주목을 받았던 Plaid와 기업 지출관리 서비스 업체 Brex는 각각 4억 달러 이상 투자를 받았다.

이와 같은 후기 단계의 지속적인 상승세는 비전통적 투자자들의 투자 확대, 금리 인하에 따른 시장유동성 증가, IPO 시장 활황으로 회수 재원 확보 등에 주로 기인한다. 한편, SPAC 투자 증가에 따라 기존 후기 단계 사모 시장 투자 수요를 공모 시장이 대체할 가능성, 그리고 인플레이션에 따른 금리 상승으로 유동성 공급 감소 가능성에 따라 향후 후기 단계 투자의 상승세가 둔화될 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

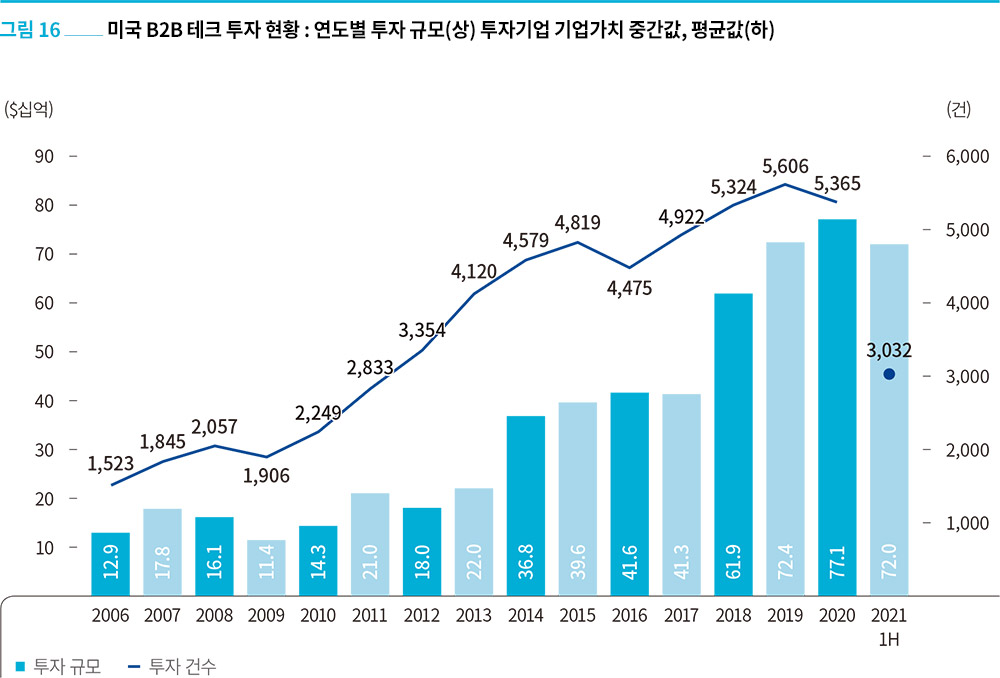

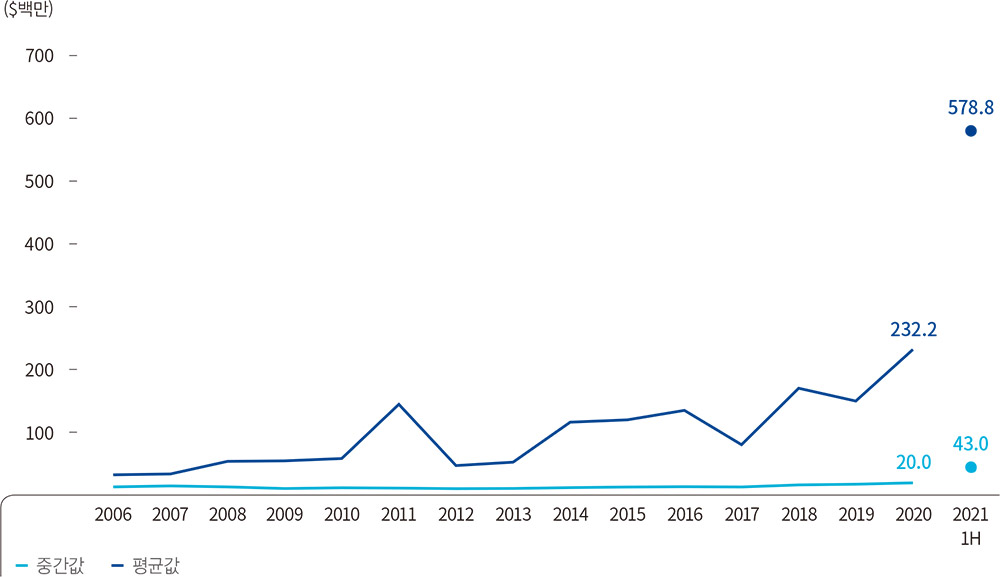

21년도 상반기 동안 B2B 테크 분야에 3,032건의 7,250억 달러 규모 투자가 이루어졌다. 평균 투자기업 기업가치는 5억 8천만 달러로 작년 온기 대비 149% 상승하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

B2C 테크 분야에는 B2B 테크의 60% 수준인 430억 달러 규모의 투자가 이루어졌다. 평균 투자기업 기업가치는 5억 1천만 달러로 B2B와 마찬가지로 소수의 대규모 딜로 평균값이 크게 증가하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

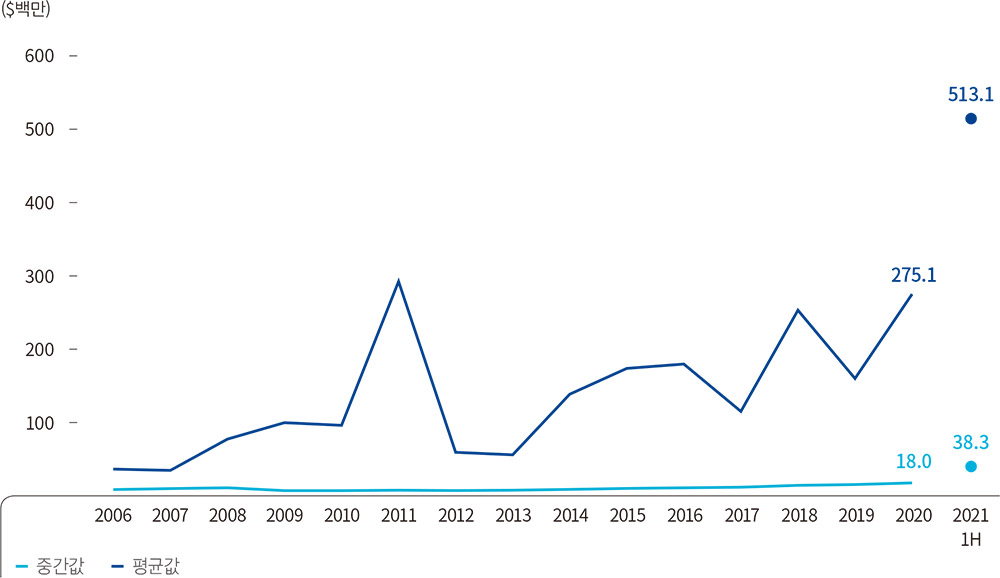

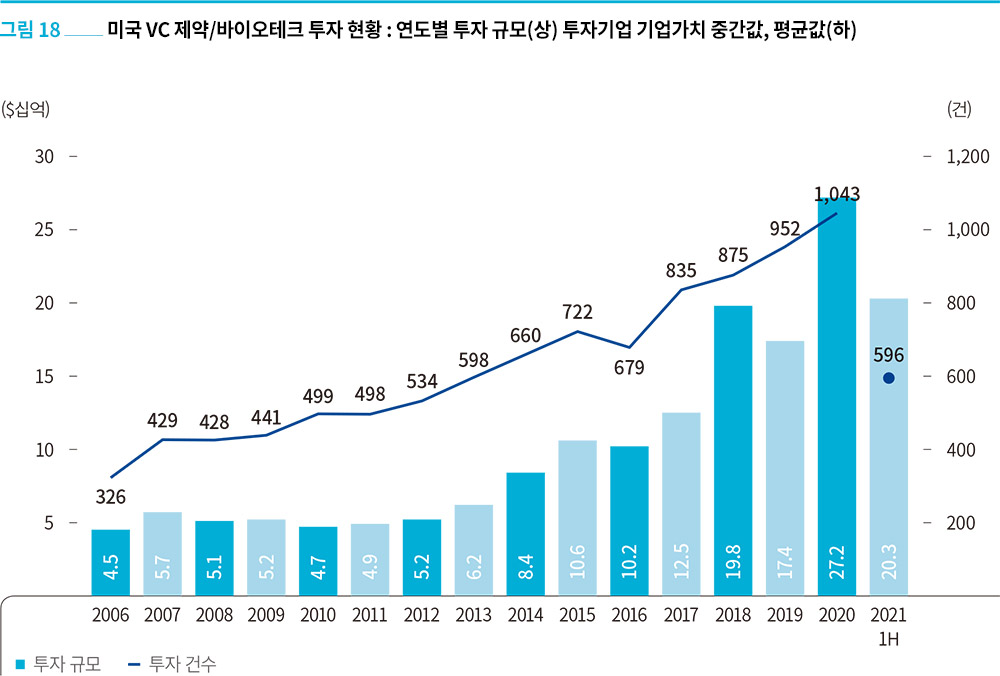

제약/바이오테크 분야에는 596건의 203억 달러 규모의 투자가 이루어졌다. 평균 투자기업 기업가치는 다른 섹터 대비 낮은 1억 4천만 달러 수준을 보였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

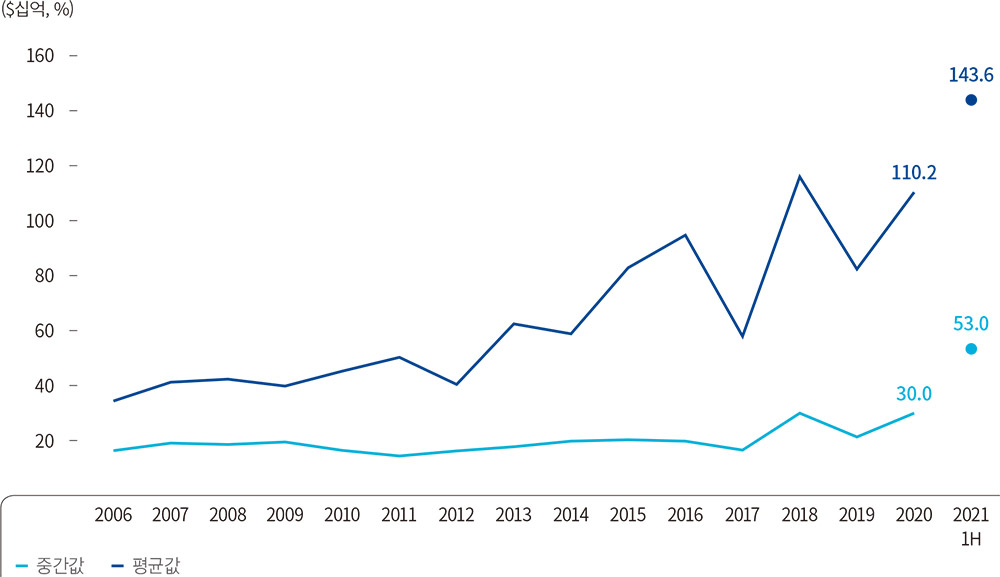

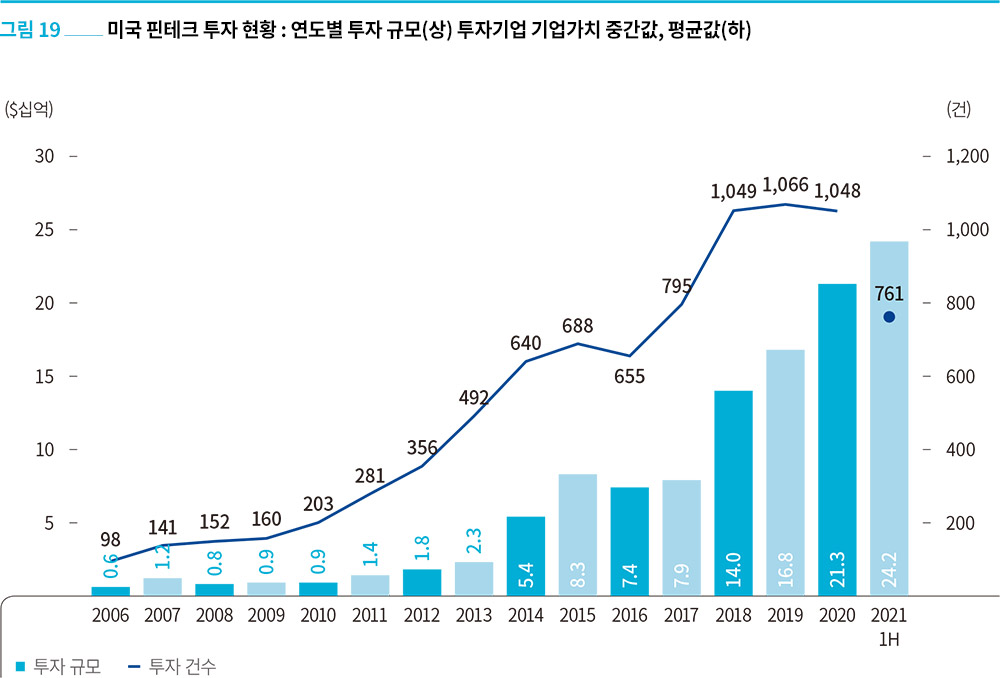

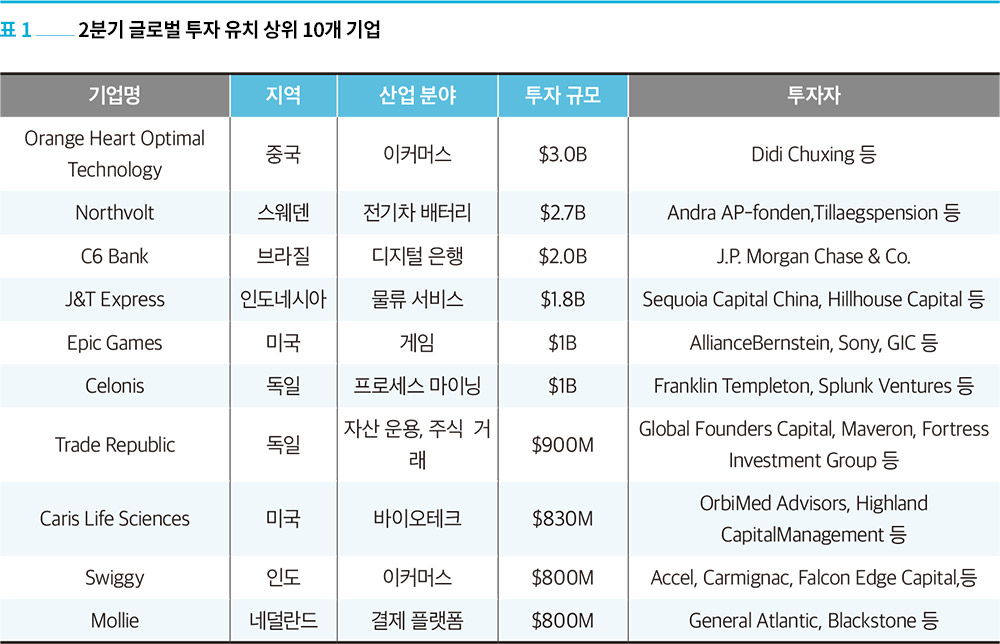

핀테크 분야에는 761건의 242달러 규모의 투자가 이루어져 작년 온기 수준을 넘어섰다. 평균 기업가치는 8억 달러 수준으로 B2B 섹터의 값을 상회해 4개의 주요 섹터에서 가장 높은 수치를 보였다. 글로벌 투자 유치 상위 10개 기업 중 3개 기업이 핀테크 업체로 C6Bank($20억), Trade Republic($9억), Mollie($8억)가 있었다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

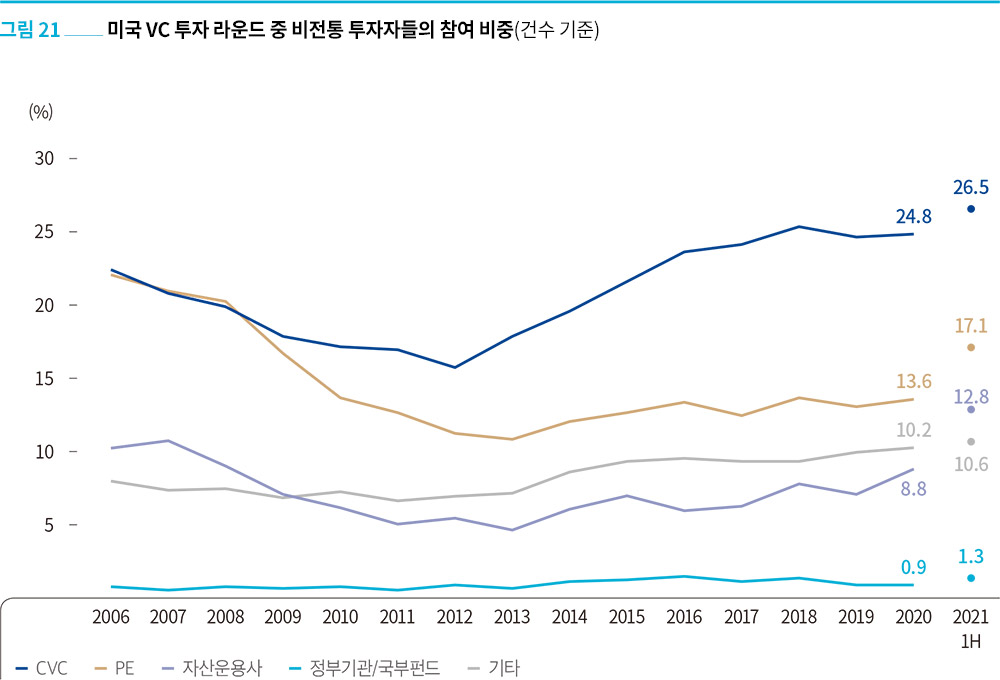

• (KVIC 주) PitchBook은 보고서에서 비전통적 투자자로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

IPO 회수 시장의 성장세로 비상장 벤처기업 투자 수요가 확대됨에 따라 비전통적 투자자들의 VC 투자 참여 규모는 꾸준한 오름세를 보이고 있다. 21년도 상반기 비전통적 투자자들의 참여 규모는 총 1,159억 달러로 전년 동기간 대비 108% 상승하였으며, 전체 VC 투자 규모의 77.3%에 해당하는 딜에 참여하였다. 특히 후기 단계 집중도가 높았다. 총 투자 건의 48%, 투자 규모의 79%가 후기 단계에서 발생하였으며, 전체 VC 시장의 후기 단계 집중인 32.1%(건수), 72.4%(규모)보다 높게 나타났다.

투자 딜 중에 비전통적 투자자가 리드이거나 단독으로 투자를 진행한 투자 규모 비중은 56%로 10년 전 대비 23%p 상승하였으며, 지난 3년간 지속적으로 55%를 상회하였다. 이는 비전통적 투자자들이 벤처 투자를 주요 전략으로 채택하면서 비전통적 투자자들의 역할이 VC 시장에서 확대되는 모습을 보여준다.

2분기에는 Zoom, CVS, United Airlines 등이 CVC 투자자로서 활동을 개시하면서 CVC 투자는 상승세를 이어나가고 있다. 상반기 CVC가 참여한 딜 규모는 637억 달러로 작년 동기 대비 82.4% 상승하였다. 전체 VC 투자 규모 대비 CVC가 참여한 규모는 45.3%로 나타났다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

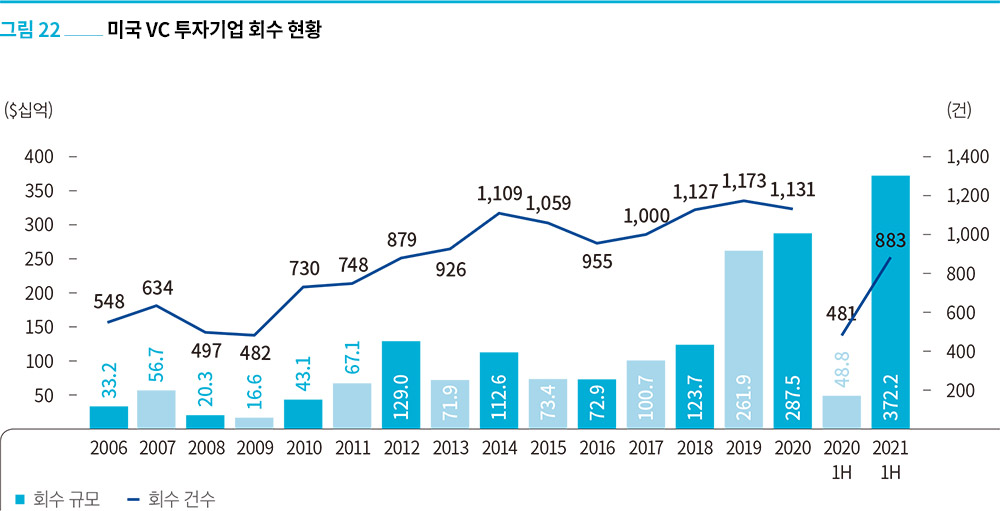

• M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수 규모(IPO value)는 IPO price로 계산한 기업의 프리머니 기준 기업가치이다.

21년도 상반기 회수 시장은 20년도 온기 실적인 2,875억 달러를 상회한 3,722억 달러, 883건을 기록하며 역대 최고 실적을 보였다. 2분기 대표적인 IPO 건으로는 850억 달러로 평가받으며 상장한 암호화폐 거래소 Coinbase(NASDAQ:COIN), 290억 달러 가치로 상장한 RPA(Robot Process Automation) 서비스 업체 UiPath(NYSE:PATH), 143억 달러 가치로 상장한 B2C 결제 소프트웨어 제공 업체 Marqeta(NASDAQ:MQ) 등이 있었다.

이러한 대규모 IPO가 이루어지면서 5억 달러 이상 규모의 회수 건 비중도 큰 폭으로 상승했다. 상반기 기준 17.9%로 5년 전 8.8%에 비해 두 배 이상 증가하였다. 회수 유형별 현황을 살펴보면, 상반기 IPO 건수 비중은 18%(123건), 금액 비중은 89.7%(3,339억 달러)로 상반기 추세가 계속된다면 연말 IPO 비중은 역대 최고 수준을 달성할 전망이다.

IPO 시장뿐만 아니라 M&A 시장도 활황이었다. 상반기 동안 435건, 307억 달러 규모의 인수 건이 발생하였으며, 1억 달러를 상회하는 대형 딜들이 전체 M&A 건수의 36.5%를 차지하였다. 한편, SPAC시장은 부진한 모습을 보였다. 금융정보업체 Refinitiv에 따르면 2분기 미국의 SPAC 상장 규모는 127억 달러, 64건으로 전 분기 대비 각각 86%, 79% 크게 감소하였다. SPAC의 신주인수권을 특정 상황에서는 자본 대신 부채로 인식하도록 SPAC의 회계 감독 규정이 강화되었고, SPAC의 투명성을 높이기 위해 정보공개 수준을 강화하는 법안 도입이 추진된 영향으로 2분기 감소세를 보였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

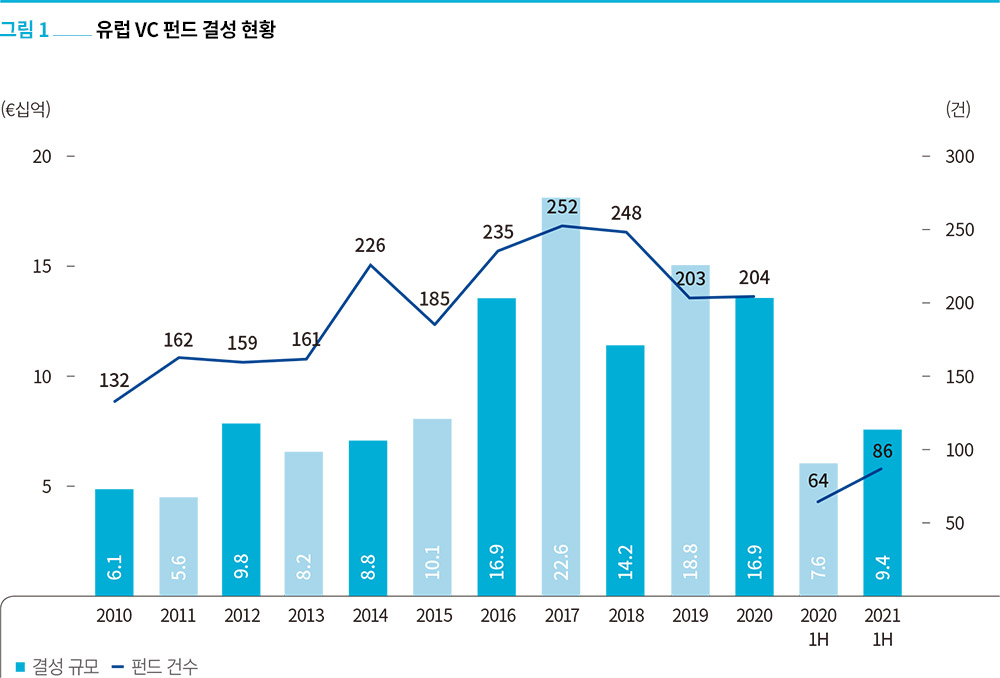

• European Venture Report는 PitchBook이 유럽 벤처캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

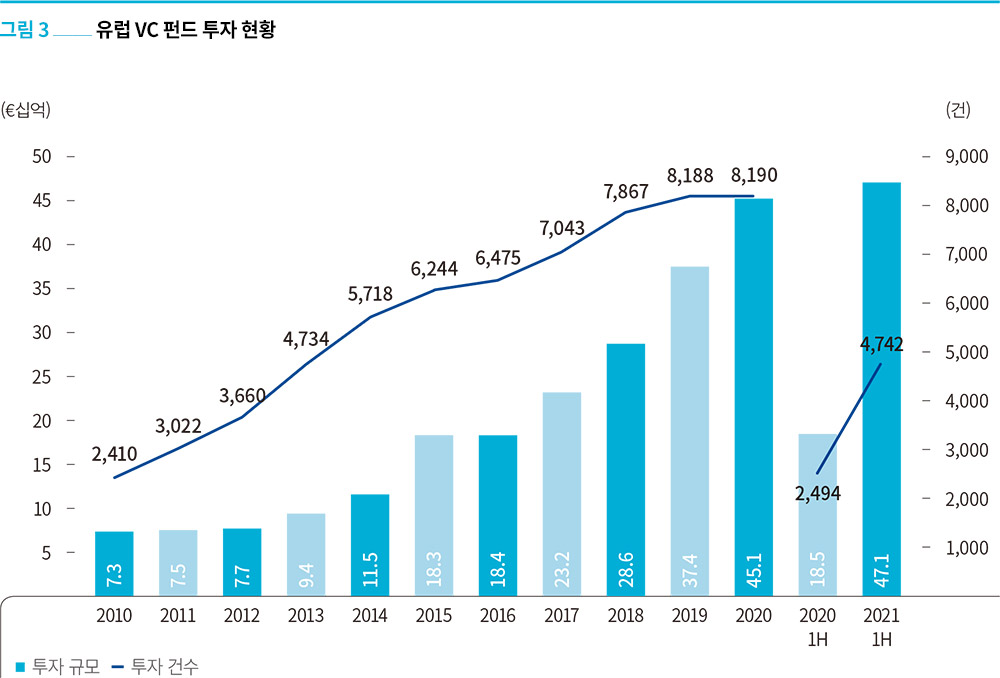

2021년도 상반기 유럽에서는 총 94억 유로, 86개 VC 펀드가 결성되었다. 작년 동기간 대비 결성 규모가 24.3% 증가해, 21년도 결성 규모는 20년도 수준을 상회할 전망이다. 총 펀드 결성 규모의 73.0%에 해당하는 펀드가 1억 유로 규모 이상으로 결성되었다. 한편 5억 유로 이상 규모의 펀드 비중은 약 12.6% 수준으로 미국의 64.8% 대비 낮게 나타났다.

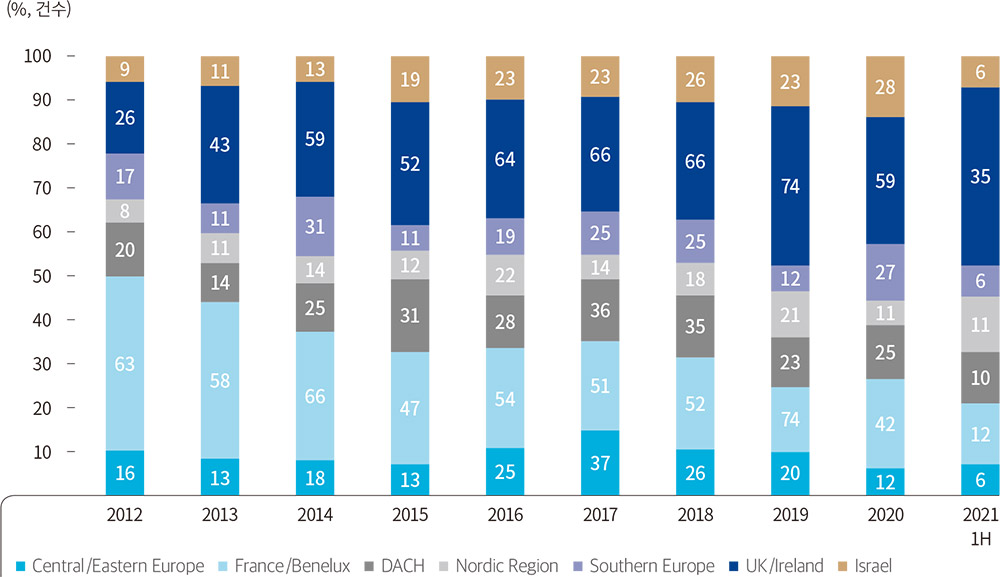

유럽 지역 중 UK/아일랜드 지역에서 펀드레이징이 가장 활발하였다. 상반기 UK/아일랜드 지역에서 총 결성 규모의 43.2%에 해당하는 41억 유로 규모의 35개 펀드가 결성되었다. 2분기 유럽에서 결성된 대표적인 펀드는 미국 기반 VC인 Accel의 5억 4천만 유로 규모의 펀드가 있었다. Accel은 Deliveroo, Hopin, Vinted 등 유럽의 유명 스타트업들에 투자를 진행하였다. 또한 바이오/제약 전문 펀드 결성이 돋보였다. 영국의 Abringworth Management의 4억 8천만 유로 규모의 펀드와 벨기에의 Droia Oncology Ventures의 2억 2천만 유로 규모의 펀드가 있었다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2021년 상반기 동안 총 역대 최고 수준인 4,742건의 471억 유로 규모의 투자가 이루어졌으며, 전년 동기 대비 투자금액이 약 2.5배 증가했다. 단계별 투자 규모 비중은 후기 단계 73.8%, 초기 단계 20.8%, 엔젤/시드 단계 5.4%으로 나타났다. 특히 후기 단계는 20년도에 전체 투자 규모의 60.5%를 차지한 것과 대비 비중이 크게 상승하며 강세를 보였다.

상반기 2천 5백만 유로 이상의 투자 건이 전체 투자 규모의 75.8%를 차지하였다. VC 시장에 PE와 국부펀드 등 자금력을 갖춘 플레이어들이 늘어나면서 투자 규모도 상승세를 보이고 있다. 2분기 가장 큰 투자 건은 스웨덴의 배터리 생산업체 Northvolt로 23억 유로 규모의 딜 클로징이 있었다. 주요 투자자는 스웨덴의 AP 연금 펀드, 캐나다의 OMERS 연금 펀드, 골드만삭스, 폭스바겐이 있었다. 이외 6.5억 유로 이상의 대규모 투자는 모두 기존 유니콘 기업인 클라우드 커뮤니케이션 플랫폼 MessageBird, 프로세스 마이닝 업체 Celonis, 주식 거래 플랫폼 Trade Republic의 딜에서 발생했다.

투자 유치 상위 지역은 UK/아일랜드(146억 유로, 31.0%), DACH(89억 유로, 19.0%), 프랑스/베네룩스(82억 유로, 17.4%)로 나타났다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

• (KVIC 주) PitchBook은 보고서에서 비전통적 투자자로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

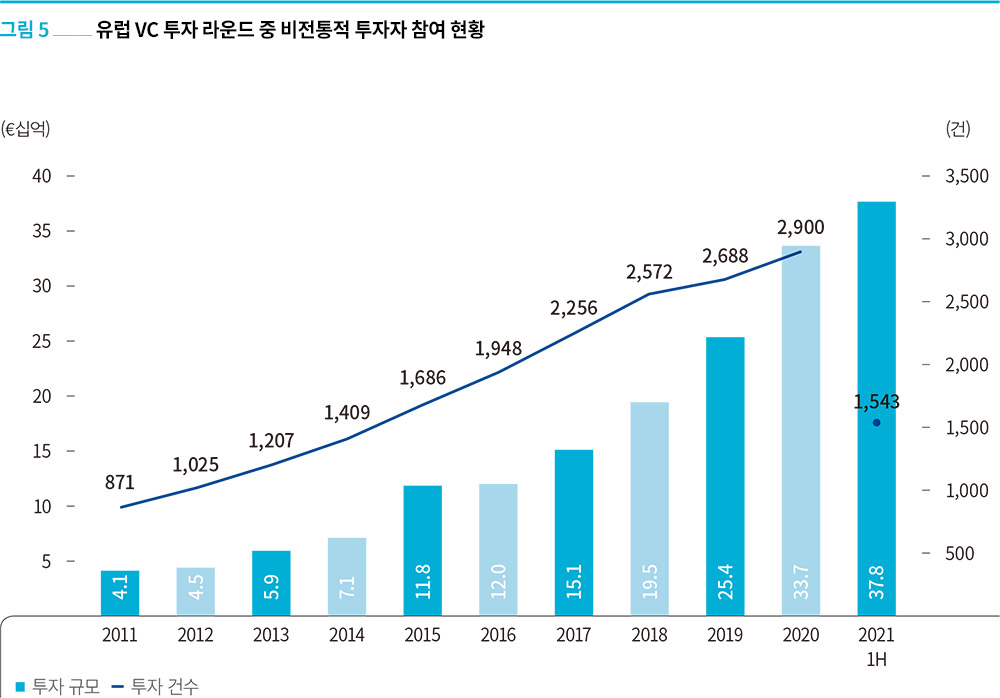

상반기 비전통적 투자자 참여 규모는 378억 유로로 작년 온기 규모를 상회하며, 전체 투자금액의 80.3%를 차지하였다. 앞서 언급한 바와 같이 PE, 연기금, 국부펀드, 헤지펀드 등 자금력을 갖춘 다양한 플레이어들의 VC 시장 참여 증가는 투자 규모 상승을 견인하고 있다. Northvolt 이외에도 암스테르담의 온라인 결제 API 제공 업체 Mollie는 대형 PE인 EQT Partners와 Blackstone Group 등으로부터 6.6억 규모의 투자를 받았다. 클라우드 커뮤니케이션 플랫폼 MessageBird도 미국의 BlackRock, Accel, Y Combinator 등으로부터 8.3억 유로 투자를 유치했다. MessageBird는 미국의 Twilio(NYSE :TWLO)의 경쟁사로 미국의 시장 지배력을 높이기 위해 이메일 플랫폼인 SparkPost를 5억 유로에 인수했다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

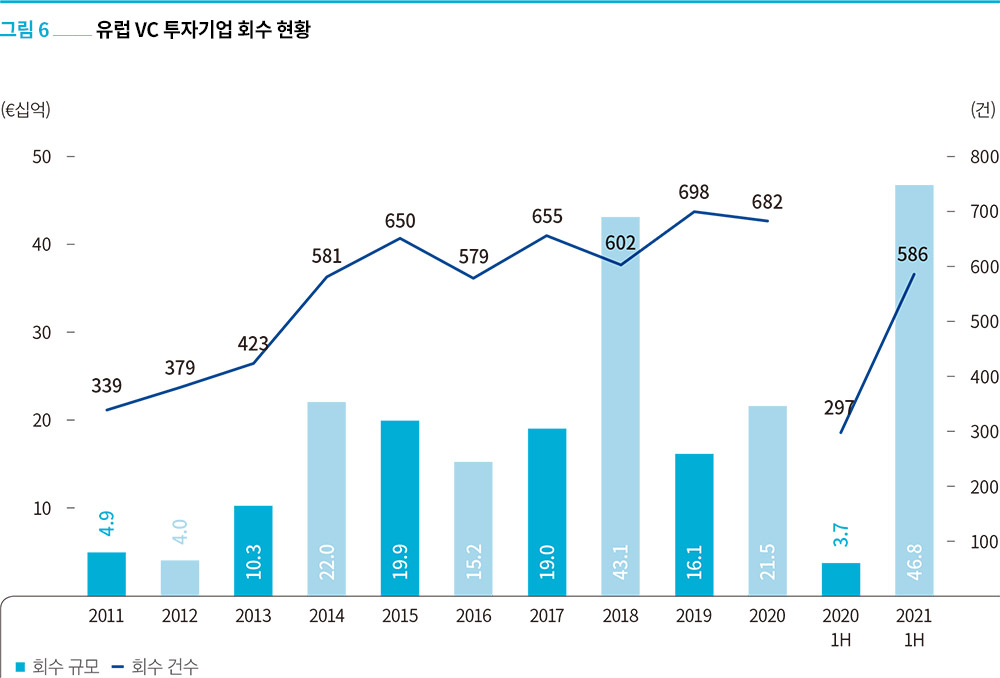

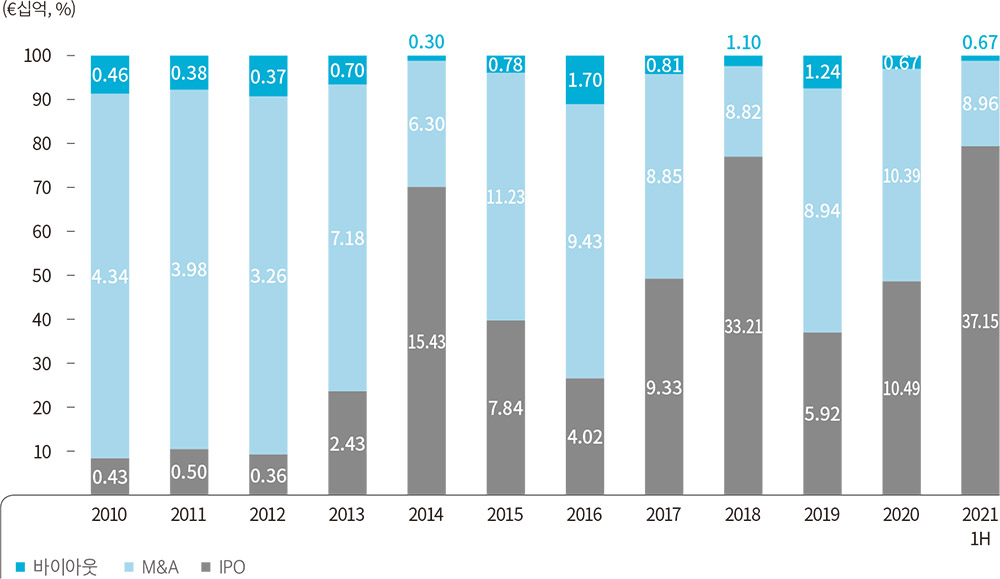

1분기에 이어 2분기에도 대규모 IPO 건들이 유럽 회수 시장 성장을 견인했다. 상반기 회수 규모는 총 468억 유로 규모로 연간 기준으로 역대 최고실적이다. 전체 회수 규모 중 IPO 규모는 90건, 372억 유로로 전체 규모의 79.4%를 차지하였으며, 284건의 인수합병이 90억 유로로 전체 규모의 19.1%를 차지하였다.

1분기 대규모 IPO는 음식 배달 서비스 플랫폼 Deliveroo(LON:ROO, 66억 유로)와 중고차 판매 플랫폼 Auto1(FRA: AG1, 66억 유로)가 있었으며, 2분기에는 협업툴 업체 Monday.com’s(NASDAQ:MNDY, 51억 유로), 디지털 자동화 플랫폼 WalkMe(NASDAQ:WKME, 19억 유로), 정신질환 치료제 개발 업체 ATAI Life Sciences(NASDAQ:ATAI, 17억 유로)가 있었다.

지역별 회수 동향을 살펴보면 UK/아일랜드 지역이 총 회수 규모의 45.5%(213억 유로), DACH가 23.0%(108억 유로), 이스라엘이 21.1%(99억 유로)를 차지하였다. 이스라엘은 작년 온기 대비 회수 규모가 4배 이상 증가하였는데, 이는 앞서 언급한 Monday.com’s과 WalkMe의 대규모 상장의 영향이다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• State of Venture Report는 CB Insights가 미국을 포함하여 전 세계 벤처캐피탈 시장 트렌드를 조사·분석하여 분기별로 발간하는 보고서이다.

2021년 2분기 중 세계적으로 총 7,751건 1,562억 달러가 VC 시장에 투자되었다. 상반기 기준 15,227건 2,924억 달러로 역대 최고치이다. 2분기 동안 북미/남미 지역 817억 달러, 3,047건, 아시아 지역 2,577건, 424억 달러, 유럽 지역 1,821건, 306억 달러가 투자되었다. 상반기 1억 달러 이상 규모의 Mega-Round 투자 건이 전체 투자 건의 5% 수준을 보였으며, 후기 단계 평균 투자 규모는 1억 3천만 달러로 나타났다.

출처 : CB Insights State

of Venture Report Q2 2021

출처 : CB Insights State

of Venture Report Q2 2021

상반기 신규 유니콘 수는 총 249개로 작년 동기간 44개 증가한 것과 대비해 5배 이상 증가하였다. 2분기 신규 유니콘은 미국 76개, 아시아 33개, 유럽 17개, 캐나다 7개, 라틴아메리카 2개로 나타났다. 비상장 기업 중 가장 기업가치가 높은 기업은 중국의 ByteDance($1,400억), 미국의 Stripe($950억)와 SpaceX($740억) 순으로 나타났다.

상반기 총 5,203건의 M&A, 503건의 IPO 회수 건이 발생하며, 작년 동기간 대비 각각 81.8%, 132.9% 상승하였다. IPO에 성공한 대표적인 딜로 중국의 공유 자동차 업체 Didi Chuxing($73B), 미국의 암호화폐 거래소 Coinbase($65B), UiPath($29B), 모바일 게임업체 AppLovin($29B)가 있었다. 대표적인 M&A 딜로는 인도네시아의 전자상거래업체 Tokopedia가 180억 달러 규모로 차량공유 서비스 Gojek과 합병한 건이 있었다.

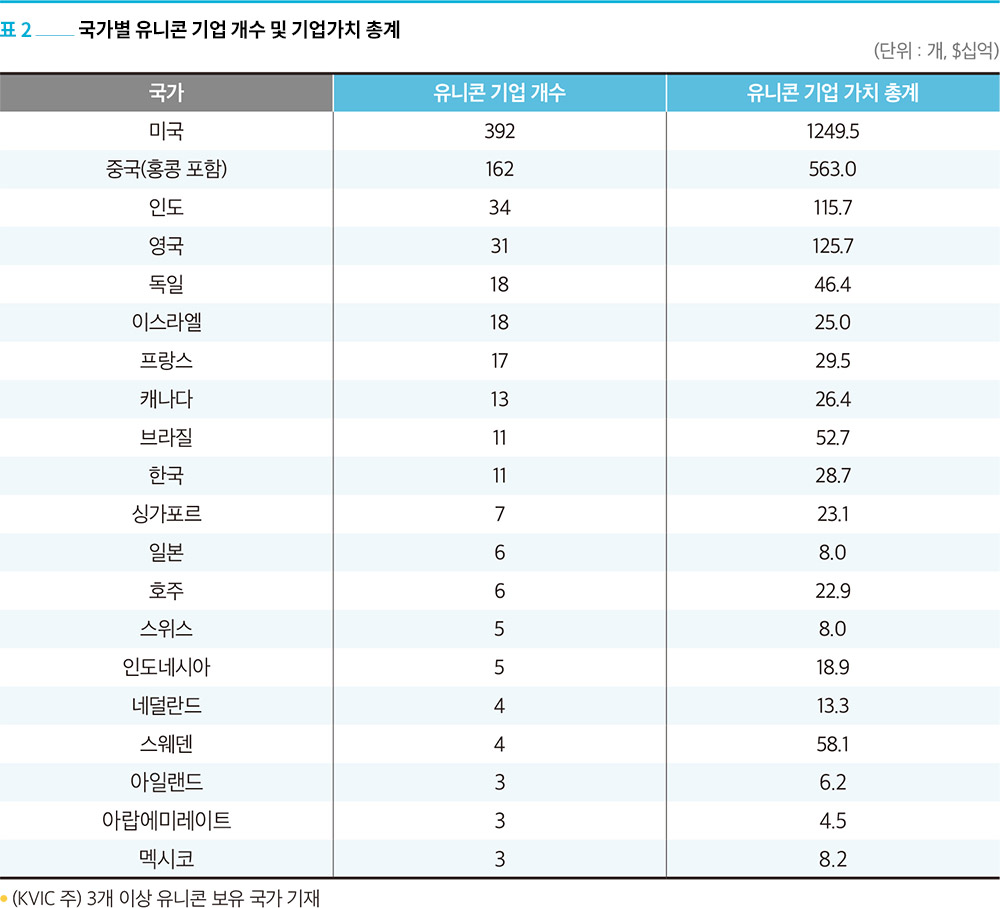

2021년 8월 3일 기준 The Global Unicorn Club에는 35개국에서 배출한 779개의 유니콘 기업이 있으며, 총 기업가치가 2조 4,846억 달러에 달하는 것으로 집계되었다. 대한민국의 유니콘으로 CB Insights에 현재 등재되어 있는 기업은 총 11개•이다. 등재된 기업으로는 크래프톤(8월 10일 코스피 상장예정), 컬리, 위메프, 옐로모바일, 비바리퍼블리카(토스), 엘앤피코스메틱, 에이프로젠, 야놀자, 쏘카, 무신사, GP클럽이 있다. 기업가치 100억 달러 이상의 데카콘 기업은 총 34개이며, 미국 14개 기업, 중국 8개 기업, 영국 3개 기업, 인도와 홍콩이 각각 2개 기업, 싱가포르, 브라질, 독일, 스웨덴, 호주에 각각 1개 기업이 있는 것으로 집계되었다.

• CB Insights에 등재되지 않았지만, 7월 중기부가 추가적으로 발표한 유니콘 기업(4개)은 두나무, 직방, 티몬, 기업명 비공개 1개사가 있었다. 추가적으로 10억 달러 이상의 기업가치로 투자를 유치한 기업은 센드버드(미국 본사), 스마트스터디가 있었으며, 당근마켓은 약 3조 원의 가치로 투자 유치를 완료한 것으로 알려졌다.

출처 : CB

Insights

출처 : CB

Insights

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.