벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

해외 VC 시장 관련 해외 발간 보고서 내용을 분기별로 소개합니다.

이번 호에서는 National

Venture Capital Association, PitchBook, KPMG, CB Insights에서 발간한 2021년 3분기 보고서 내용을 담았습니다.

• Venture Monitor는 National Venture Capital Association(이하 NVCA)과 PitchBook이 미국 벤처캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

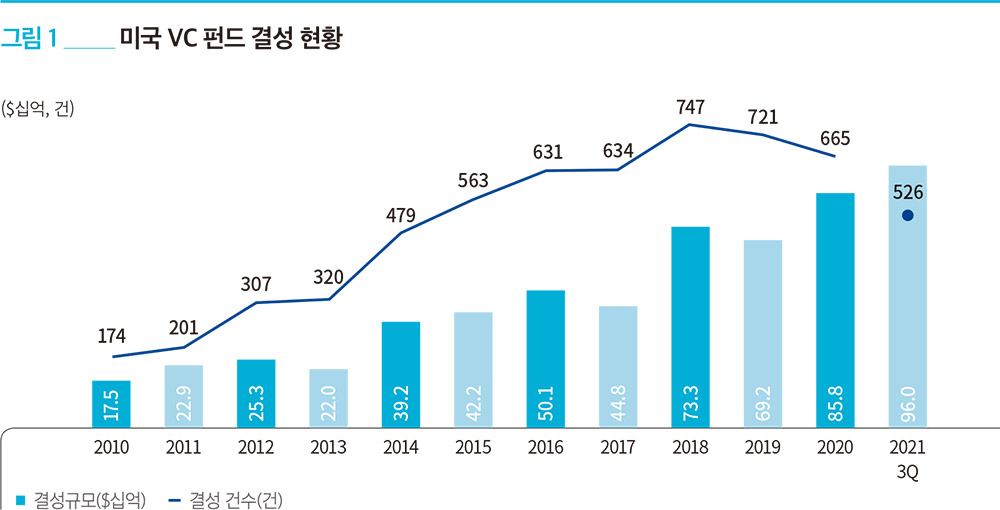

2021년 3분기에만 161개의 신규 펀드가 결성되었고, 이에 올해 3분기까지 526개의 펀드에서 960억 달러의 결성총액을 기록하며 이미 작년 온기 실적인 858억 달러를 초과하였다. 지금의 추세가 4분기에도 이어진다면 올해 연간 펀드 결성규모는 그간 불가능한 수치로 여겨졌던 1,000억 달러를 충분히 상회할 것으로 기대된다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

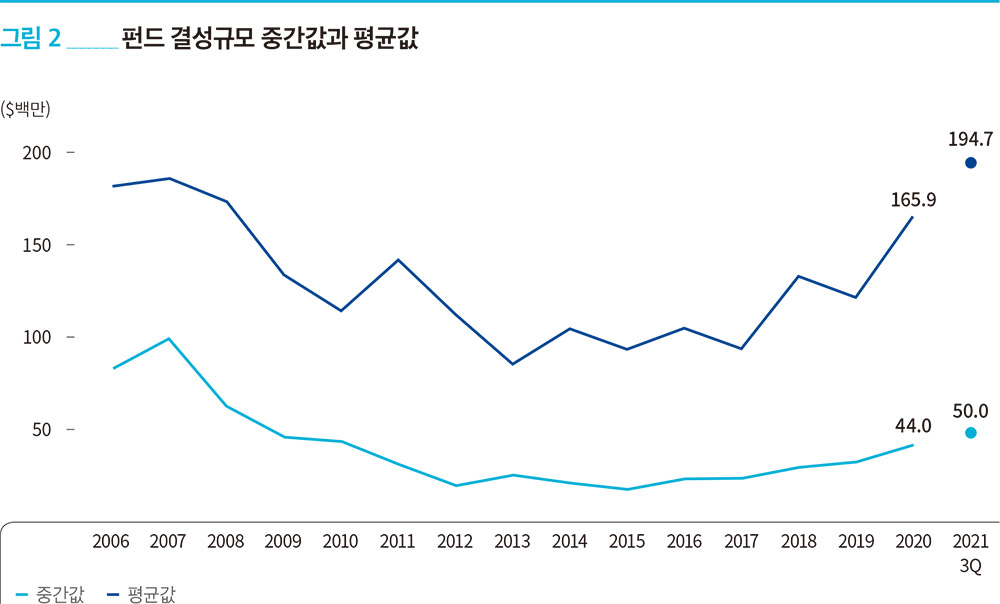

올해 현재까지 결성된 펀드의 평균 결성규모는 약 1억 9천만 달러로서 상반기의 기록인 약 2억 3천만 달러에 비해서는 감소(약 14.9% 감소)하였으나, 여전히 2020년도 온기 기준인 약 1억 7천만 달러에 비해서는 높은 수준(약 17.4% 상승)을 유지하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

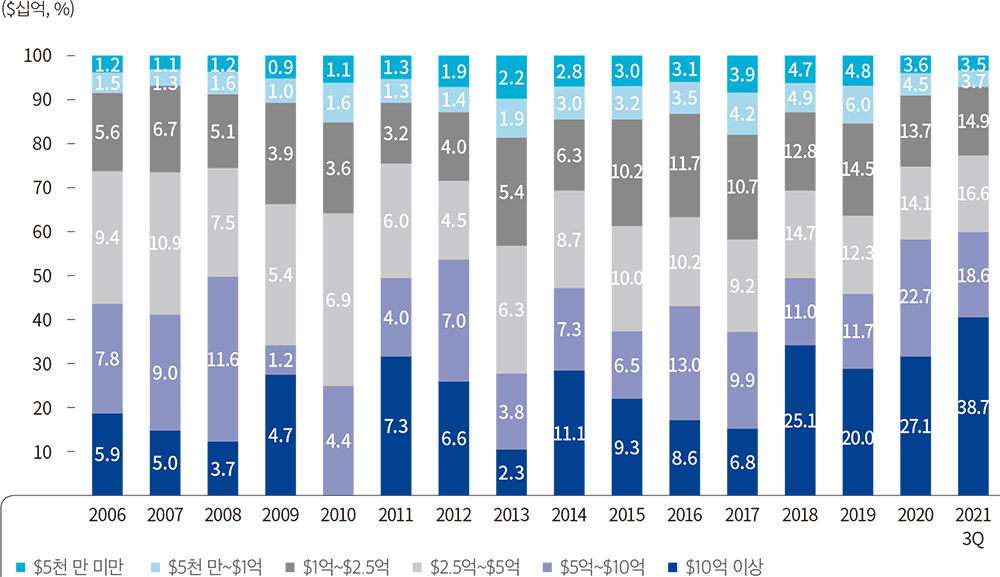

끊임없는 펀드 결성규모의 증가는 지속 중인 펀드의 대형화와 연관이 깊다. 2021년 3분기까지 결성규모가 10억 달러 이상인 펀드가 19개가 결성되어 작년 온기 기준 기록인 14개를 이미 넘어섰으나, 반대로 기존까지 결성 건수 기준으로 50% 이상을 유지하던 결성규모 5천만 달러 미만의 소액 펀드의 경우 올해 3분기 기준으로 50%의 벽이 무너진 것으로 확인되었다. 결성규모 기준으로 보면 펀드의 대형화 추세가 더 확연히 드러난다. 올해 3분기까지 결성된 526개의 펀드 중 19개에 불과한 결성규모 10억 달러 이상의 펀드가 전체 결성규모의 약 40%인 387억 달러의 자금을 조달하였다. 결성규모 5억 달러 이상까지 확대해서 보면 47개의 펀드가 2021년 3분기까지 전체 결성규모의 약 60%인 573억 달러를 조달하며 절반이 넘는 비중을 차지하고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

단, 3분기 들어 펀드 결성에 있어 미세한 위기 신호가 감지되었다. 올해 3분기까지 결성된 결성규모 10억 달러 이상의 펀드 19개 중 3분기에 결성된 것은 18억 달러의 결성규모를 가진 IVP’s Fund ⅩⅤⅡ가 유일하다. 최근 매우 높은 수준으로 펀드 결성이 지속되면서, LP(Limited Partner; 유한책임조합원)들의 벤처캐피탈에 대한 자금 배분의 상한선에 도달한 것이 아니냐는 의문이 제기되며 향후 몇 분기 동안 펀드 결성의 정체가 예상될 수 있다. 그러나 IPO 시장이 여전히 활발하고 이에 LP에게 분배된 실현 수익이 다시 벤처캐피탈 시장으로 재투입될 수 있기에 지금의 펀드 결성 추세가 지속될 수도 있다. 실제로 작년 LP로 분배된 양(+)의 현금흐름은 717억 달러를 기록하였는데, 이중 대부분은 다시 새로운 VC(벤처캐피탈) 펀드로 출자되었음이 확인되었다.

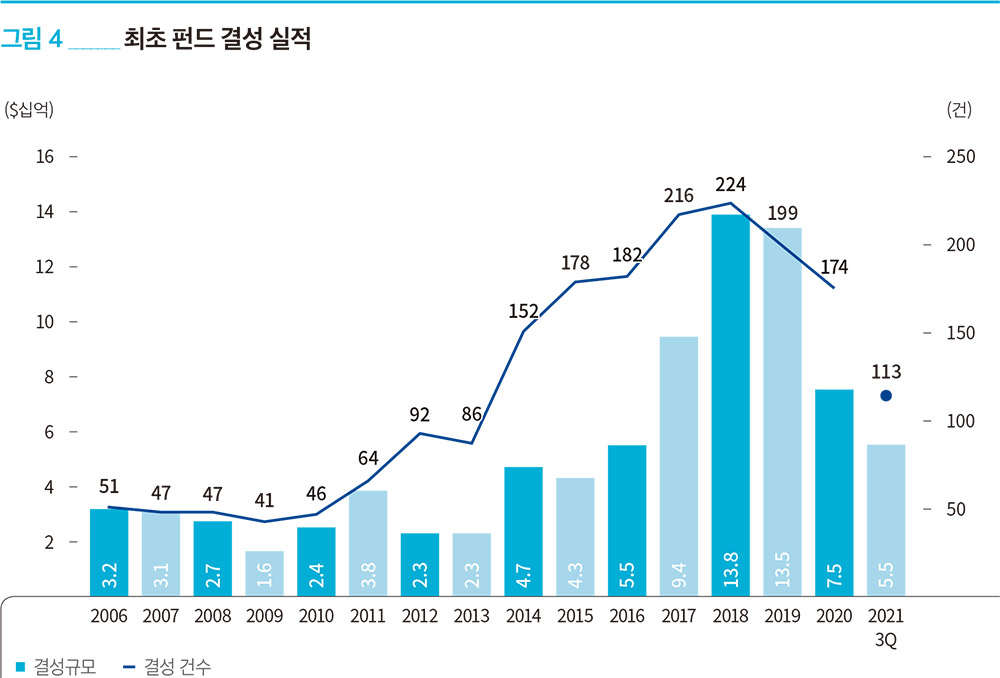

올해 전반적으로 펀드 결성이 건수 및 규모에 있어서 급격하게 성장했음에도 불구하고, 최초 펀드 결성에 있어선 이런 추세를 확인하기 어려웠다. 올해 3분기까지 최초 펀드 결성은 총 113개의 펀드를 통해 55억 달러의 결성규모를 기록하였는데, 다른 수치들과 달리 작년 온기 기준인 174개의 최초 결성펀드 및 75억 달러의 결성규모를 넘어서지 못하였다. 4분기에 올해 3분기까지의 평균 실적이 이어짐을 가정한다면 최초 펀드 결성 실적은 최고치를 경신했던 2018년 이후로 결성규모 및 건수 모두에서 지속적인 하락을 경험할 것으로 예상된다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

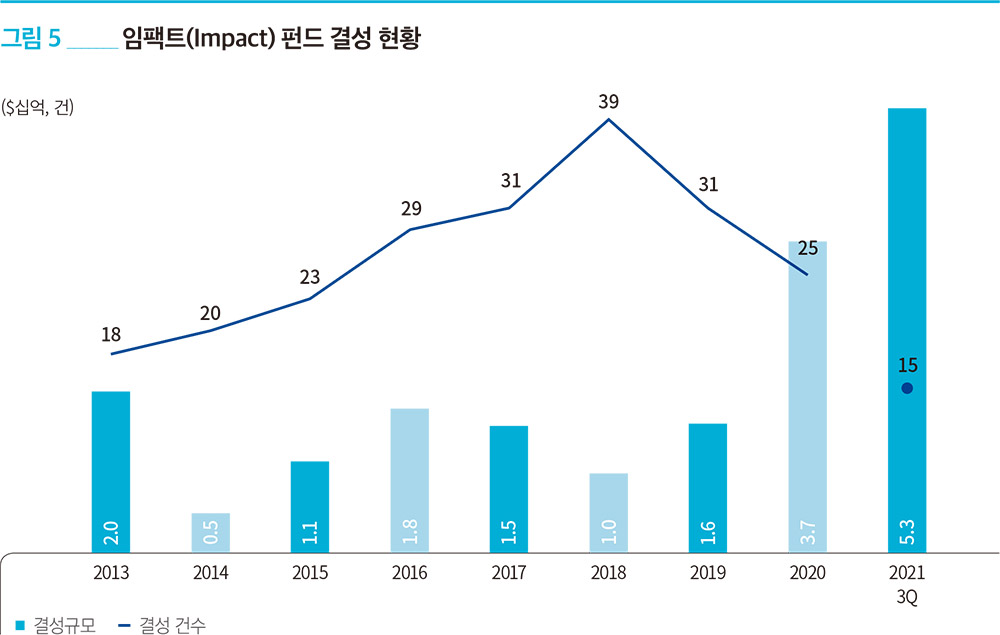

3분기의 펀드 결성 활동에 있어 주목할 만한 사건은 전용 임팩트(Impact) 펀드의 출현이다. 임팩트 펀드는 2021년 3분기까지 15개의 펀드를 통해 53억 달러를 조달하여, 2020년 온기 기준 37억 달러와 2018년 온기 기준 16억 달러를 크게 상회하였다. 특정 LP들의 ESG에 대한 요구와 함께 투자자들 역시 임팩트 중요성을 인지하고 있음에 기인한 결과로 볼 수 있다. 최근 PitchBook이 457명의 GP(General Partner; 업무집행조합원[VC]) 및 LP들을 대상으로 설문조사한 결과, 지속가능성과 임팩트 투자가 많은 투자 전문가들의 최우선 관심사임이 확인되었다. 3분기에 결성된 임팩트 펀드 중 Uber(우버)의 초기 투자자인 Chris Sacca가 운영하는 ‘Lowercarbon Capital’이 결성한 8억 달러 규모의 탄소 포집 등의 탈-탄소화 기술에 투자하는 펀드를 주목할 필요가 있다. 이 펀드는 신생 GP들이 LP들로부터 출자를 받을 수 있는 새로운 영역(Pollution 관련)으로 자리 잡아가는 동 분야에서 결성된 최초의 펀드이다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

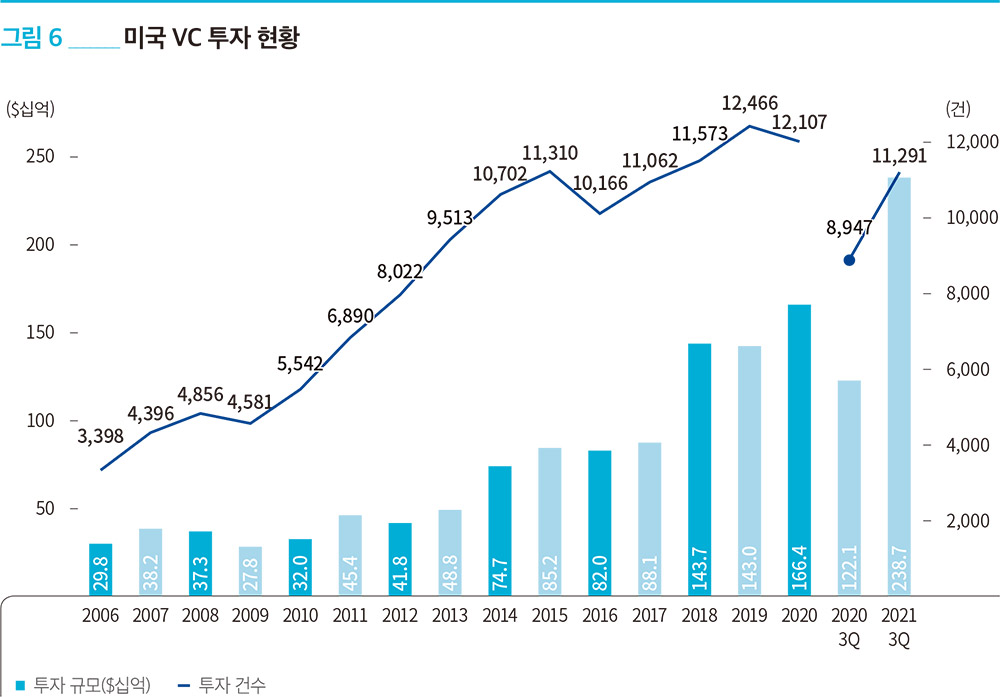

2021년 3분기까지 총 11,291건의 2,387억 달러 규모의 투자가 집행되었는데, 이는 전년 동기 대비 거래 규모는 95.5%, 거래 건수는 26.2% 상승한 수치이다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

투자 규모의 상승에는 결성활동에서 나타난 대형화가 역시 큰 영향을 준 것으로 확인된다. 최근 들어 미국 VC 투자 규모의 상승에는 빠르게 성장 중인 메가딜(Mega-Deal, 1억 달러 이상의 투자가 발생한 거래)에 의한 영향이 큰데, 2021년 3분기까지 메가딜은 597건으로 이중 3분기에만 207건이 발생하였다. 특히, 2021년의 경우 메가딜이 VC 투자의 유의미한 다수를 차지하기 시작하였는데, 올해 3분기까지 전체 거래의 57.2%가 메가딜에서 발생하였다. 반대로 최초 투자 유치는 아직 올해가 다 지나지 않았지만, 다른 영역의 투자 활동의 상승 추세와는 부합하지 못하는 모습을 보여주고 있다. 투자 건수 및 규모의 모든 측면에서, 작년 온기 기록에 미치지 못하는 3,048건의 140억 달러의 투자가 집행되었다. 4분기에 올해 3분기까지의 평균 수준에 해당하는 최초 투자 유치 활동이 발생할 경우, 투자 건수 및 규모 모두 작년 온기 기록인 3,441건의 150억 달러는 충분히 넘어설 것으로 예상되나 투자 규모가 비약적으로 상승한 올해의 상황 대비 기대에 미치지 못하는 실적으로 보인다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

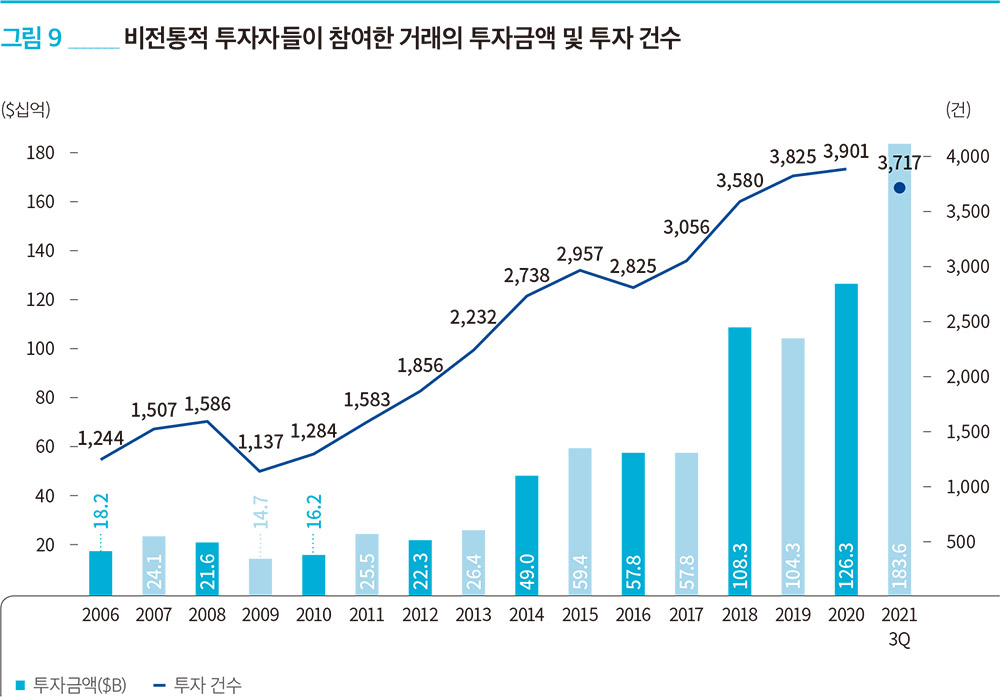

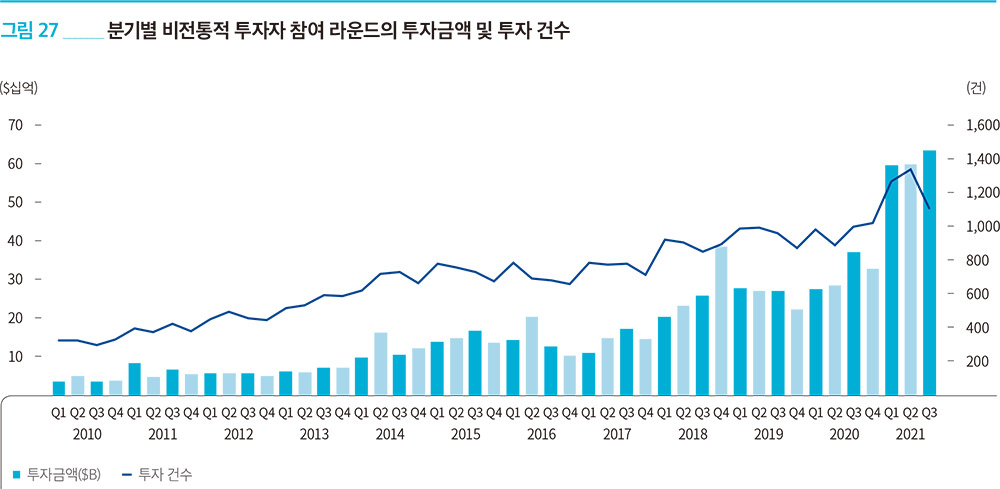

메가딜과 함께 지속적인 투자 규모의 상승에는 비전통적인 투자자들의 역할이 컸다. 비전통적인 투자자들이 올해 3분기까지 참여한 거래의 규모는 기존 연간 최고치였던 작년 온기의 기록을 넘어섰다. 특히, 올해 3분기까지 비전통적 투자자들이 참여한 거래의 비중은 금액 기준으로 전체 거래의 76.9%에 이르며, 건수 기준으로도 32.9%에 달한다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

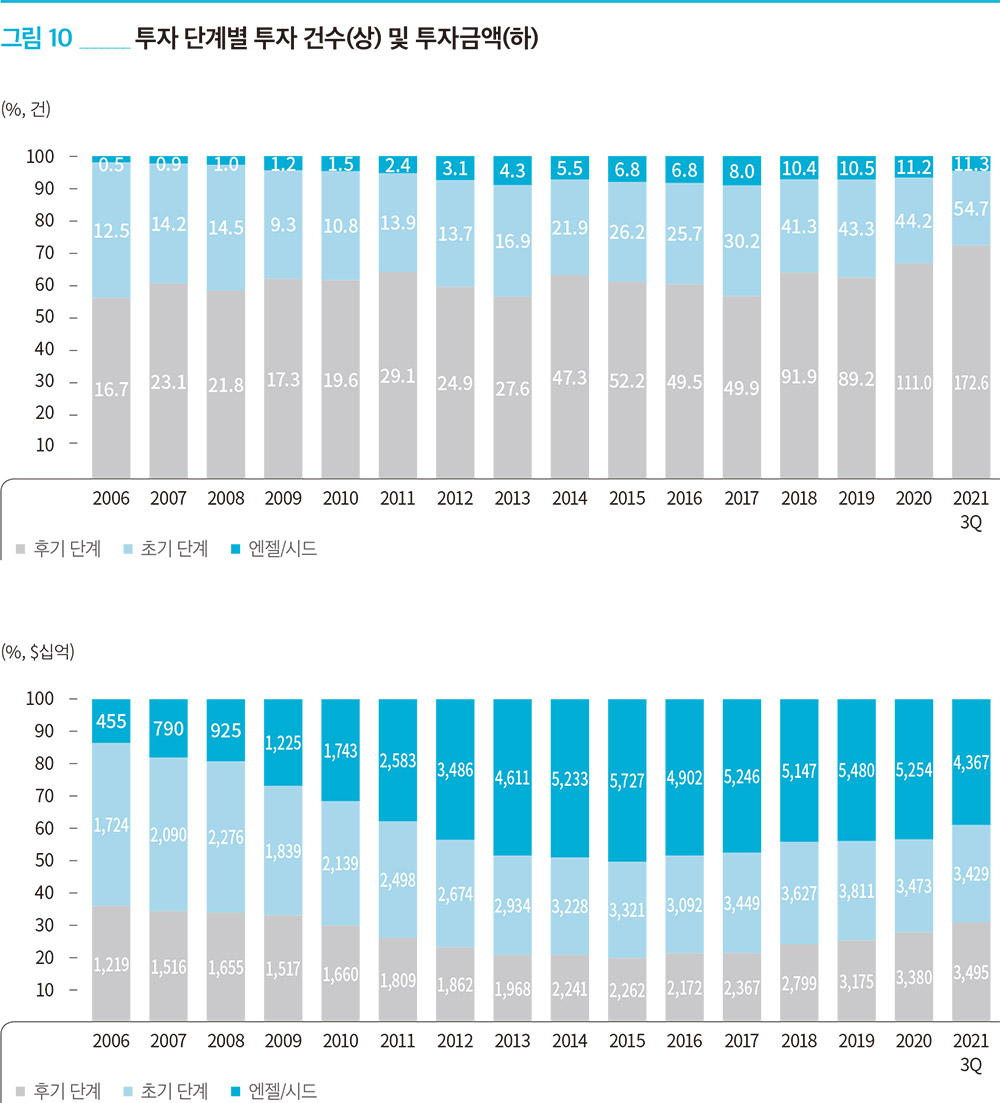

투자 단계(엔젤/시드, 초기, 후기) 유형별 동향을 살펴보면 모든 단계에서 올해 3분기까지 이미 작년 온기 기준을 뛰어넘는 실적을 보여주고 있다. 특히, 후기 단계의 경우 작년 온기 1,111억 달러가 투자되었는데, 올해는 이미 3분기 기준으로 1,726억 달러가 투자되어 약 55.5%가 증가하였다. 초기 단계 역시 3분기 기준으로 작년 온기 금액에 비해 약 23.8% 증가하였고, 엔젤/시드 단계는 작년 온기 기록과 큰 차이는 없으나 올해 4분기가 남아 있음을 감안하면 역시 전년 대비 성장할 것이라 예상된다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

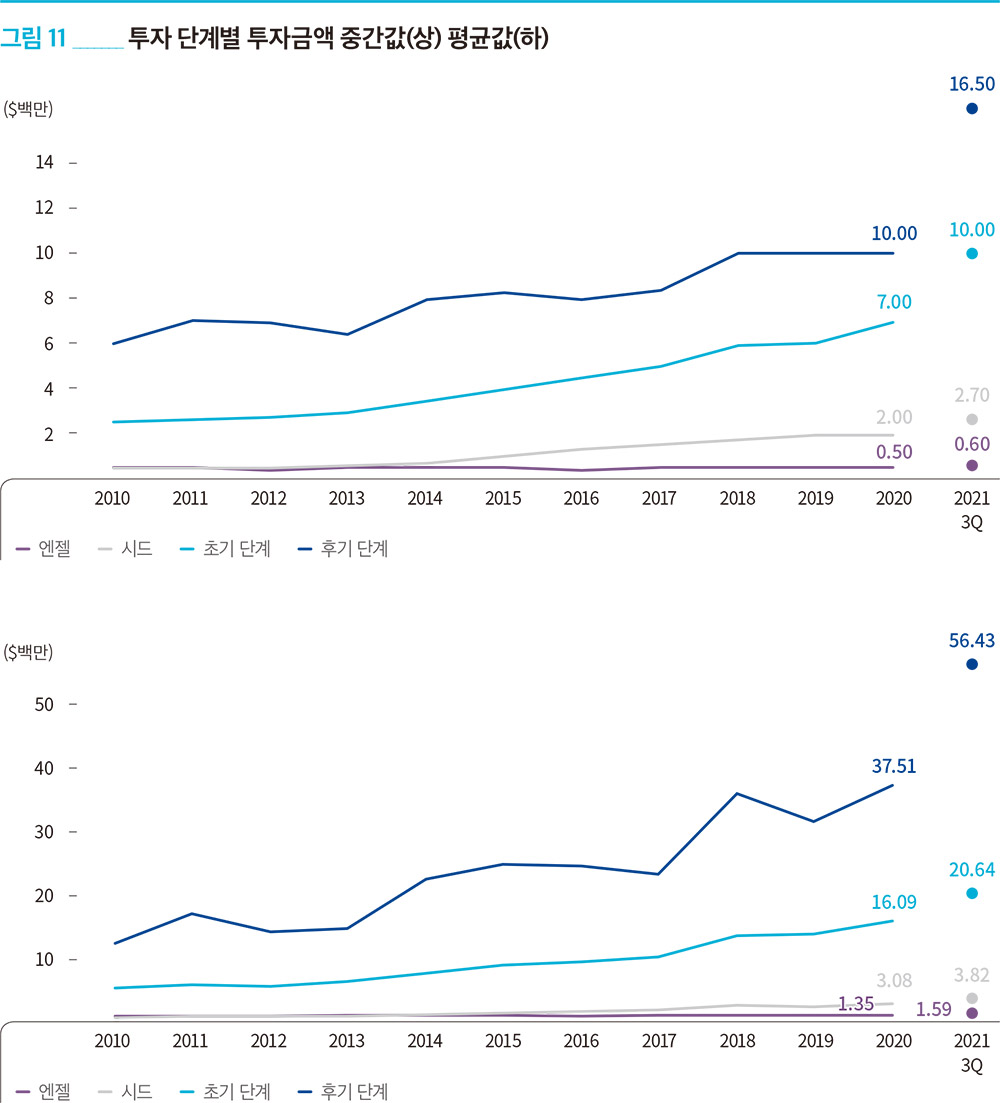

단계별 투자 규모 중간값(평균값)은 올해 3분기까지 작년 온기 기준 대비 후기 단계 65.0%(50.5%), 초기 단계 42.9%(28.3%), 시드 단계 35.0%(23.9%), 엔젤 단계 20.0%(17.6%) 상승하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

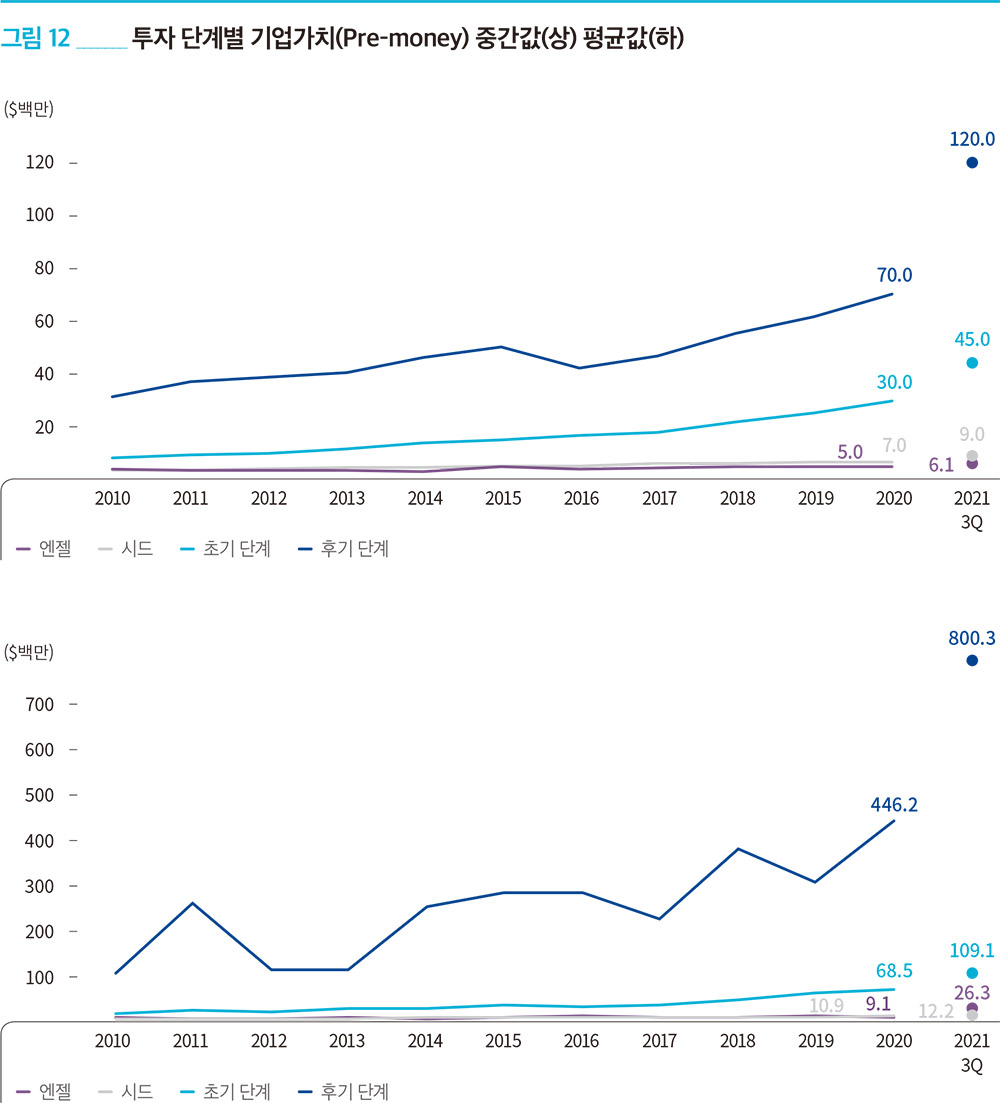

단계별 투자 전 기업가치의 중간값(평균값)은 올해 3분기까지 작년 온기 기준 대비 후기 단계 71.4%(79.3%), 초기 단계 50.0%(59.2%), 시드 단계 28.6%(11.9%), 엔젤 단계 22.5%(188.2%) 상승하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

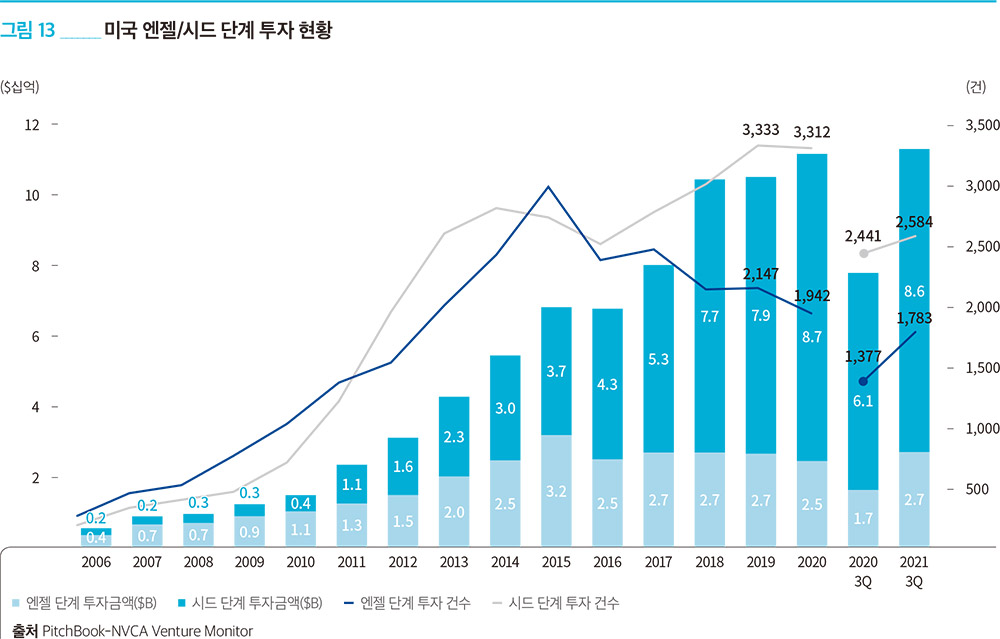

• 엔젤 단계와 시드 단계를 구분하는 주요 방법은 다음과 같다. 엔젤 단계는 VC, PE 등 기관 투자자들이 참여하지 않고 개인 투자자로 이루어진 투자 단계를 의미한다. 시드 단계는 VC, PE 등 기관투자자들이 참여하고 50만 달러 이하의 투자 건을 포함한다. 이외 언론 보도자료에서 특정 단계가 명시되어 있으면 그 단계에 포함시킨다.

올해 3분기까지 엔젤/시드 단계의 투자 규모는 각각 27억 및 86억 달러로 엔젤 단계의 경우 작년 온기 기준을 소폭 넘어섰고, 시드 단계의 경우 거의 근접한 것으로 확인되었다. 전년 동기와 비교할 경우 엔젤 단계의 경우 투자 규모는 65.5% 성장하였고, 시드 단계의 경우 약 39.8% 성장하였다. 투자 건수 역시 두 단계 모두에서 성장이 확인되었는데, 엔젤 및 시드 단계에서 각각 전년 동기 대비 약 29.5%, 5.9%의 성장이 확인되었다. 여기에 엔젤/시드 투자 건은 추후에 보고되는 경향이 있어 실제 규모는 더 클 것으로 예상된다.

엔젤/시드 단계 투자에 대한 미래 전망은 여전히 밝은 것으로 보이는데, 올해 3분기까지의 엔젤 단계 투자금액인 27억 달러는 지난 5년 동안 가장 높은 연간 총량과 일치하는 수치로서, 부유한 개인들이 지속해서 리스크가 높은 기업에 대한 투자 수요를 보인다는 것을 함축적으로 보여주고 있다.

또한 기존에 후기 단계 등에 주로 투자하던 투자자들이 벤처의 라이프사이클에 더 빨리 참여하는 추세도 데이터를 통해 확인되고 있다. 3분기 동안 Andreessen Horowitz 및 Greylock은 각각 4억 달러 및 5억 달러의 결성규모를 가지며 시드 단계에 집중하는 새로운 펀드를 결성하였다. 두 VC에 있어 시드 단계 투자가 새로운 전략은 아니나, 시드 투자를 위한 펀드의 결성규모가 전형적인 시드 펀드들에 비해 매우 큰 편이며 이를 통해 투자기업 수, 거래의 규모 및 기업가치 등에 있어 유연성을 가져갈 수 있을 것으로 보인다. 특히, 두 VC는 모든 투자 단계에서 투자대상 기업을 발굴하는 데 있어 어려움을 겪는 VC가 아니라는 점을 주목할 만하다. 그럼에도 불구하고 이들이 극초기의 기업에 투자하고자 하는 대형 펀드를 결성한 것은 후기 및 성장 단계가 점점 더 비전통적인 투자자로 붐비고 기업가치가 지속적으로 상승함에 따라 전도유망한 기업들에 대한 지분을 최대한 빨리 확보하는 것이 수익률을 올리는 데 기여하기 때문이다. 또한 이처럼 극초기 단계에 집중하는 펀드의 결성은 새로운 LP들을 유인하기 위한 다각화 전략 또는 기존 LP들에게 다변화된 리스크 프로필을 제공하는 수단이 될 수 있을 것으로 보인다.

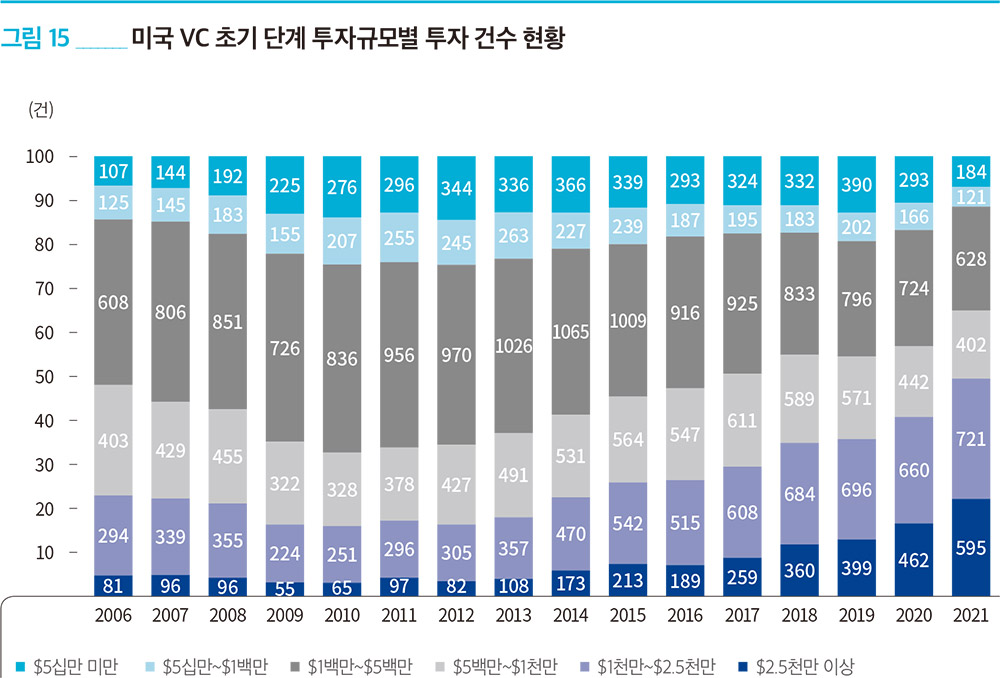

2021년 3분기까지 초기 단계 투자는 3,424건에 걸쳐 547억 달러의 규모를 보이며 전년 동기 대비로는 각각 32.7%, 76.4% 상승하였다. 이 수치는 작년 온기 기준 기록을 초과할 뿐만 아니라 건수 및 규모 측면에서 이전 최고치였던 2019년의 기록을 경신하였다. 초기 단계 투자는 3분기에도 매우 강한 추세를 보였는데, 3분기에만 1,122건의 197억 달러가 투자되었다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

또한 초기 단계 투자에서 거래의 규모 및 기업가치 측면에서 근본적인 전환이 발생하고 있음이 확인되었다. 투자 활동의 속도가 급격하게 빨라짐에 따라 유망한 초기 단계 스타트업을 발굴하고 투자하기 위한 투자자들 사이의 치열한 경쟁이 심화되었는데, 지난 9~12개월 동안 벤처 라이프사이클의 초기 단계에 진입한 크로스오버(Crossover) 투자자들의 증가 추세는 거래 규모를 상향 조정하고 거래 규모 분포가 우측으로 긴 꼬리를 가지도록 한다(매우 큰 규모의 거래 비중이 증가). 2021년 거의 절반(49.7%)의 초기 단계 VC 투자는 1천만 달러를 초과하였고, 이에 올해 현재까지 초기 단계 VC 딜 규모의 중간값과 평균값은 각각 약 1천만 달러 및 2천만 달러를 기록하였다.

• 주로 상장 주식에 투자하나 비상장사도 함께 투자하는 자산운용사를 뜻함

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

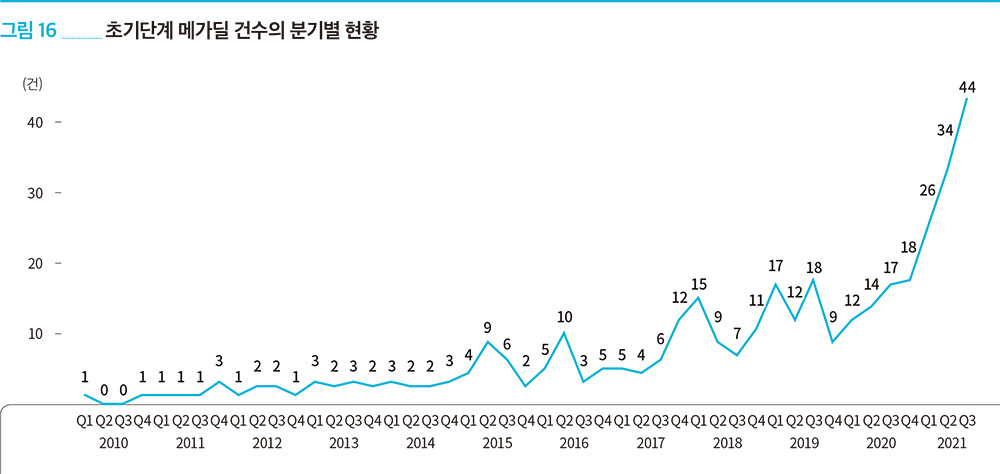

주목할 것은 3분기 동안 44건의 초기 단계 메가딜이 진행되었고, 이에 따라 2021년 현재까지 총 104건의 초기 단계 메가딜이 완료되었다. 이는 작년 한 해 전체 기록인 61건의 초기 단계 메가딜을 이미 넘어선 기록으로서 벤처생태계 내 풍부한 자본에서 발생한 거래 규모의 높은 인플레이션에 대한 신호로 볼 수 있다. 특히, 최근 들어 생태계 내 자신들의 위상을 높여가고 있는 비전통적인 투자자들은 전통적인 VC에 비해 가격에 민감하지 않기에 이들의 생태계 내 비중이 높아질수록 기업가치의 인플레이션이 심화될 것으로 예상된다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

초기 단계 거래가 대형화됨에 따라, 가치배수(valuation multiple)가 급격하게 치솟으면서 전통적으로 구별되는 시드, 초기 및 후기 단계 사이의 경계가 더욱 모호해지고 있다. 금년도 3분기에는 역사적 기록과 동률인 11개의 초기 단계 유니콘 기업이 탄생하였고, 이에 따라 2021년 현재까지 총 23개의 초기 단계 유니콘 거래가 발생하였는데 이는 기존 최고 기록이던 2020년의 13건, 2019년의 12건을 크게 상회하고 있다.

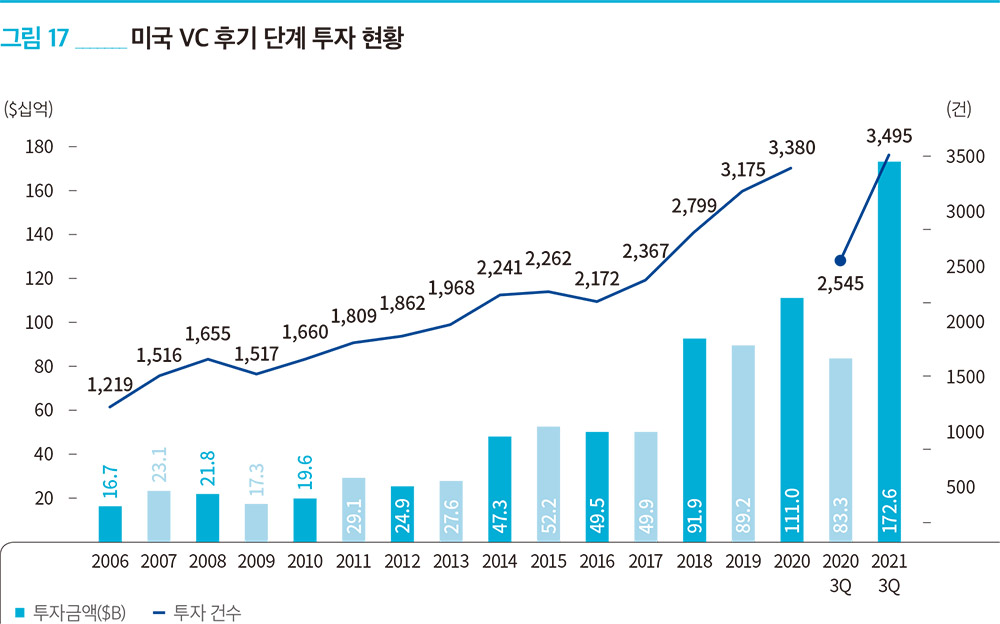

지난 상반기에 이미 작년 온기 기록을 달성한 후기 단계 투자는 2021년 3분기까지 2,545건의 1,726억 달러가 투자되며 전년 동기 대비 각각 약 107.3%, 37.3%로 크게 성장하였다. 올해 3분기까지 후기 단계 투자는 전체 투자 대비 건수로는 약 30%, 금액으로는 약 70%를 상회하며 미국 VC 투자에 있어 주요 투자 단계로서의 위치를 굳건히 하였다.

후기 단계 투자의 폭발적인 성장을 주도한 것은 역시나 메가딜이었는데 2021년 3분기까지 종결된 597건의 메가딜 중 후기 단계의 메가딜은 전체의 82.2%인 491건을 기록하였으며 3분기에도 162건이 메가딜이 이루어졌다. 이런 대규모 거래는 지난 몇 년 간 VC 투자의 대부분을 이끌며(2021년 기준 57.2%), 후기 단계 투자에서 매우 흔한 형태가 되었다. 따라서 현재의 VC 환경에서 진정한 아웃라이어는 10억 달러를 초과하는 거래가 되었는데, 이 역시도 올 한해 벌써 12건의 거래가 발생하였다. 최근 VC 생태계에 진입하는 대부분의 자본은 보다 성숙한 스타트업을 노리기에 후기 단계의 투자에 있어 이용 가능한 자본의 확장이 투자의 규모와 기업가치를 지속적으로 성장시키는 동인이 되고 있다. 특히 대규모 자본을 보유한 비전통적인 투자자들은 투자 과정에서 전통적인 VC들에 비해 요구하는 조건이 까다롭지 않아 투자체결 속도를 증진시킬 수 있기에 이런 비전통적인 투자자들의 참여 증가는 지금과 같은 거래 규모와 기업가치의 대형화에 기여하고 있다.

3분기에서 주목할 만한 후기 단계 거래로는 25억 달러 투자 라운드를 완료한 전기 트럭 제조업체인 Rivian, 20억 달러의 투자 라운드를 마친 지속 가능한 인프라 플랫폼 개발업체인 Generate, 16억 달러의 투자 라운드를 끝낸 데이터 분석 소프트웨어 개발사인 Databrick 등과 같이 비교적 다양한 그룹으로 구성되어 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

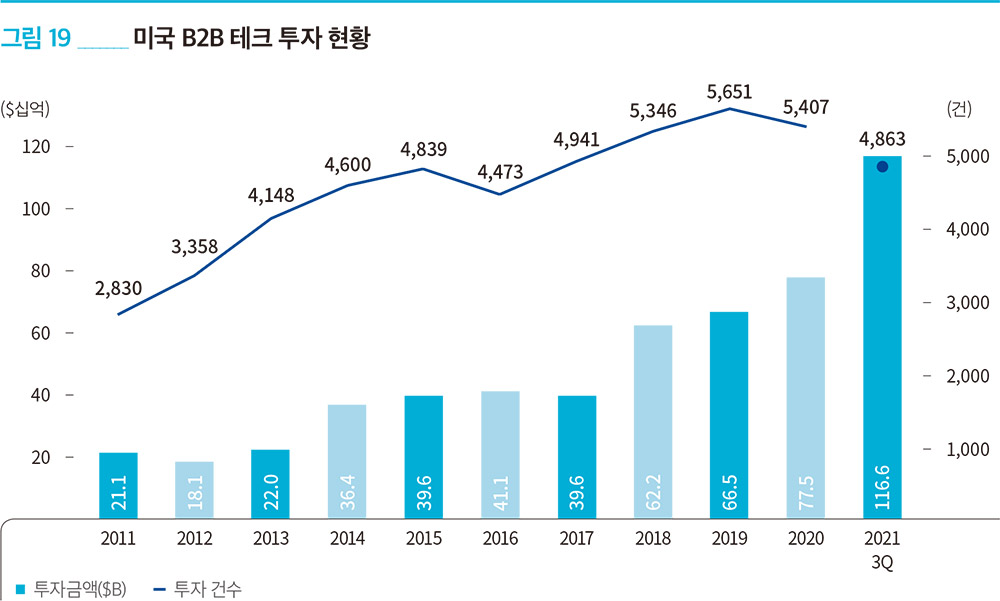

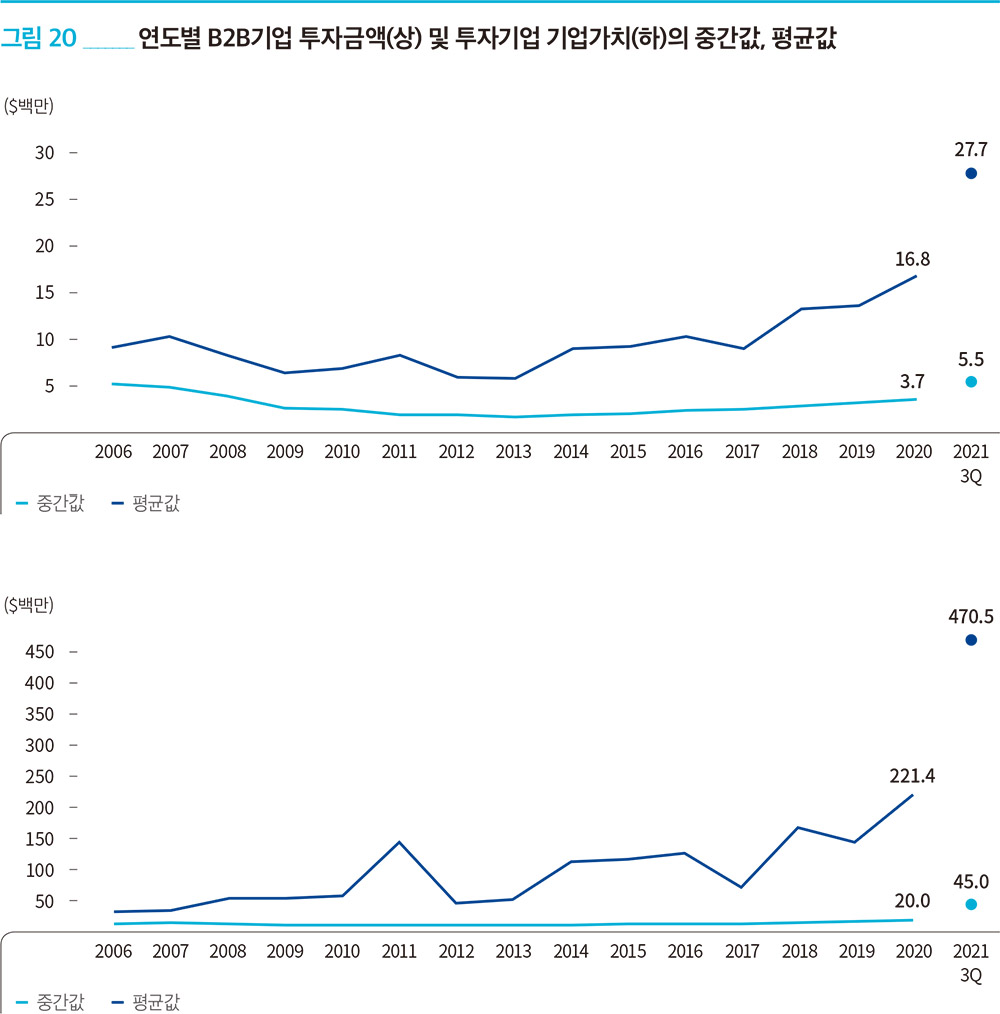

2021년도 3분기까지 B2B 테크 분야는 올해 전체 투자금액의 거의 절반인 1,166억 달러가 4,863건에 투자되었으며, 건수 기준으로 가장 많은 거래가 발생한 단계는 후기 단계(1,740건)이나 엔젤/시드(1,676건) 및 초기(1,447건) 단계 모두 고른 분포를 보이고 있다. 투자금액의 평균값(중간값)은 약 2억 3천만(5.5백만) 달러로서, 작년 온기 대비 각각 약 64.9% 및 48.6% 상승하였으며, 투자기업의 기업가치 평균값(중간값)은 4억 7천만(4천 5백만) 달러로서 작년 온기 대비 각각 약 112.5% 및 125.0%로 크게 상승하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

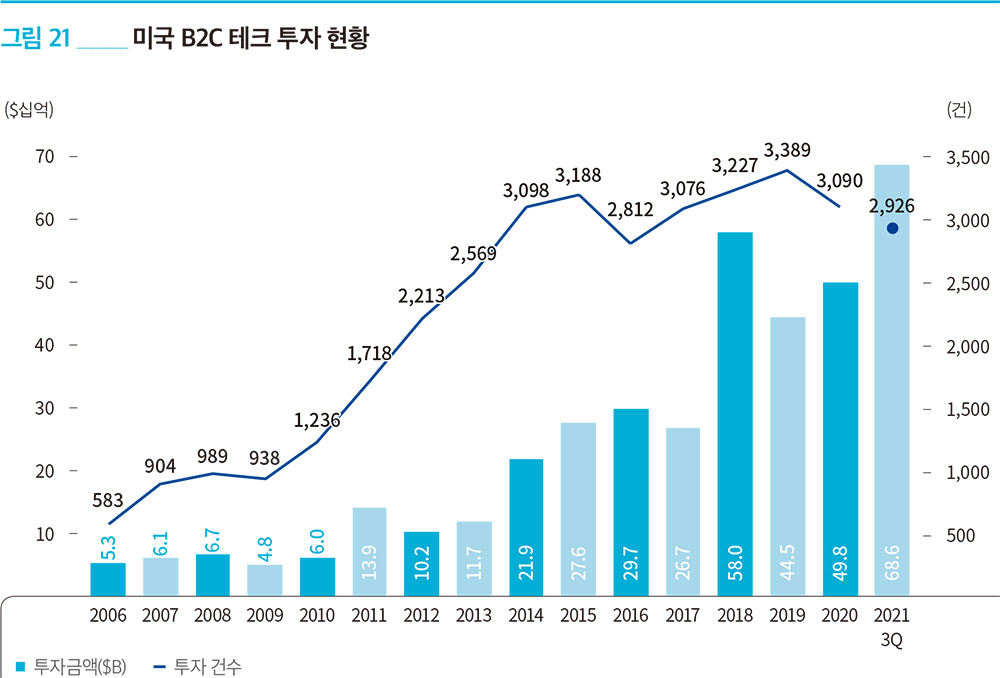

B2C 테크 분야 역시 급격하게 투자 규모가 상승한 B2B 분야와 마찬가지로 2021년 3분기까지 2,926건의 686억 달러가 투자되며 이미 작년 온기 실적을 경신하고 새로운 기록을 달성하였다. 건수 기준으로 엔젤/시드 단계(1,229건), 후기 단계(895건), 초기 단계(802건) 순으로 투자가 많이 발생하였다.

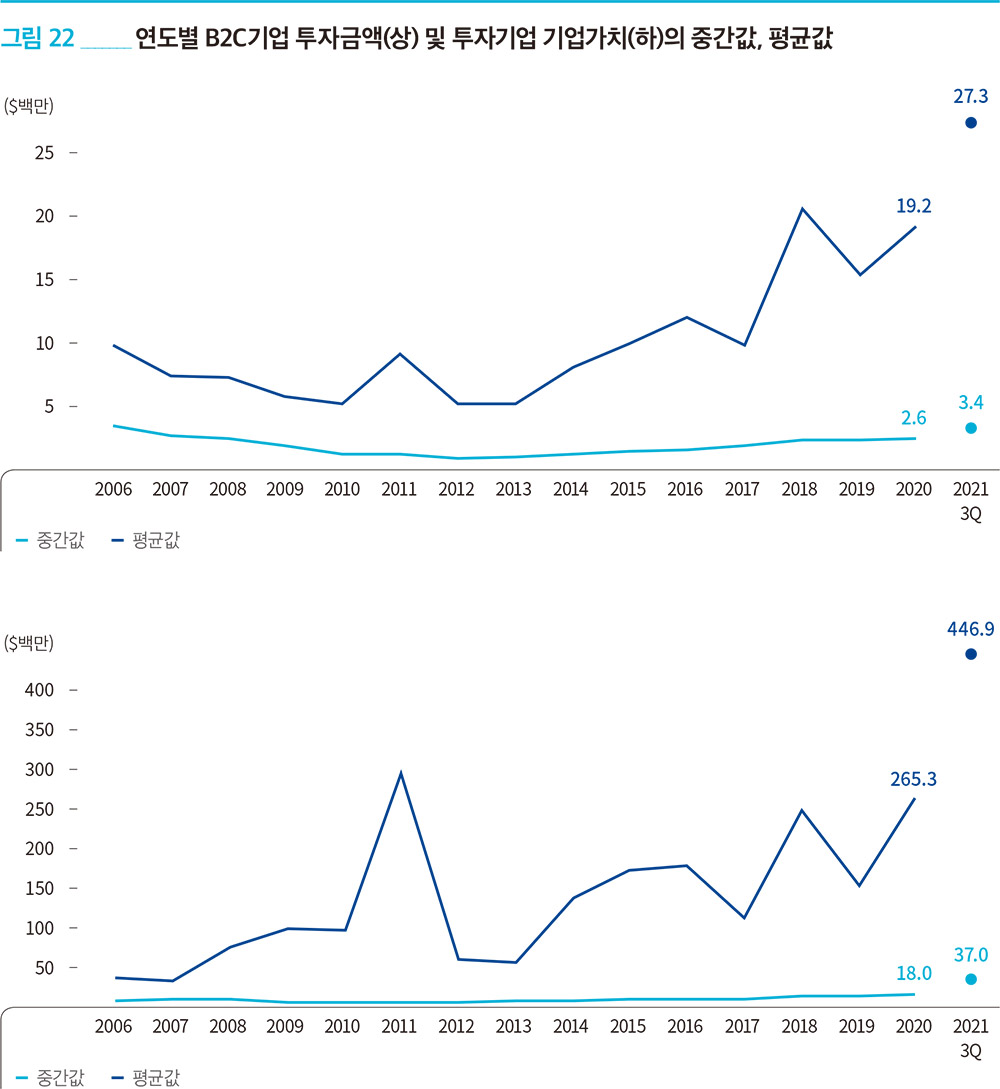

투자금액의 평균값(중간값)은 약 2천 7백 7십만(3백 4십만) 달러로서, 작년 온기 대비 각각 약 42.2% 및 30.8% 상승하였으며, 투자기업의 기업가치 평균값(중간값)은 약 4억 5천만(3천 7백만) 달러로서 작년 온기 대비 각각 약 68.5% 및 105.6% 상승하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

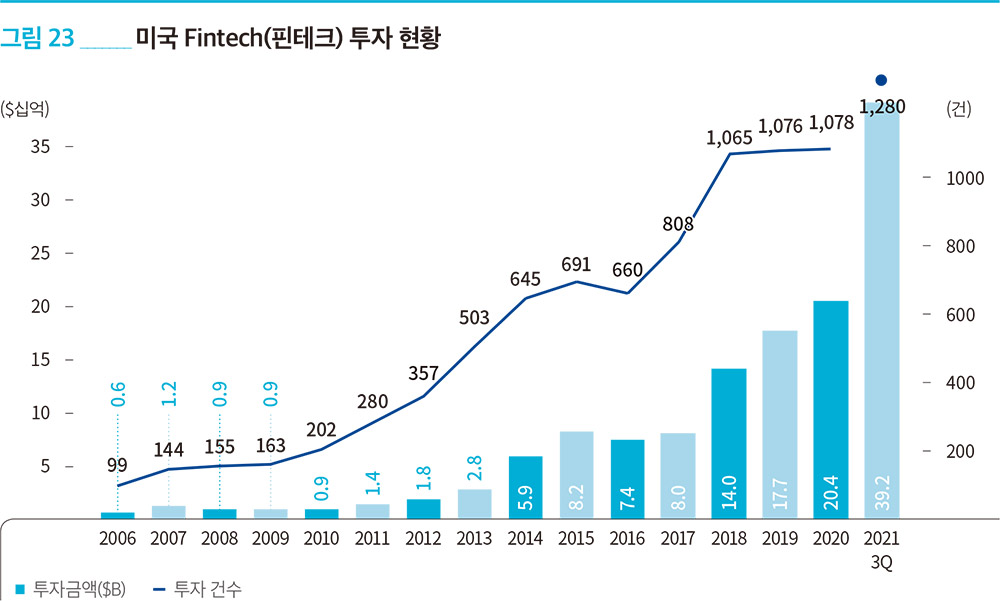

핀테크(Fintech) 분야 역시 2021년 3분기까지 투자금액 및 건수가 각각 392억 달러 및 1,280건을 기록하며 이미 작년 온기 기준 실적을 넘어섰으며, 건수 기준으로 초기 단계(493건), 엔젤/시드 단계(425건), 후기 단계(362건)의 순으로 많은 투자가 발생하였다.

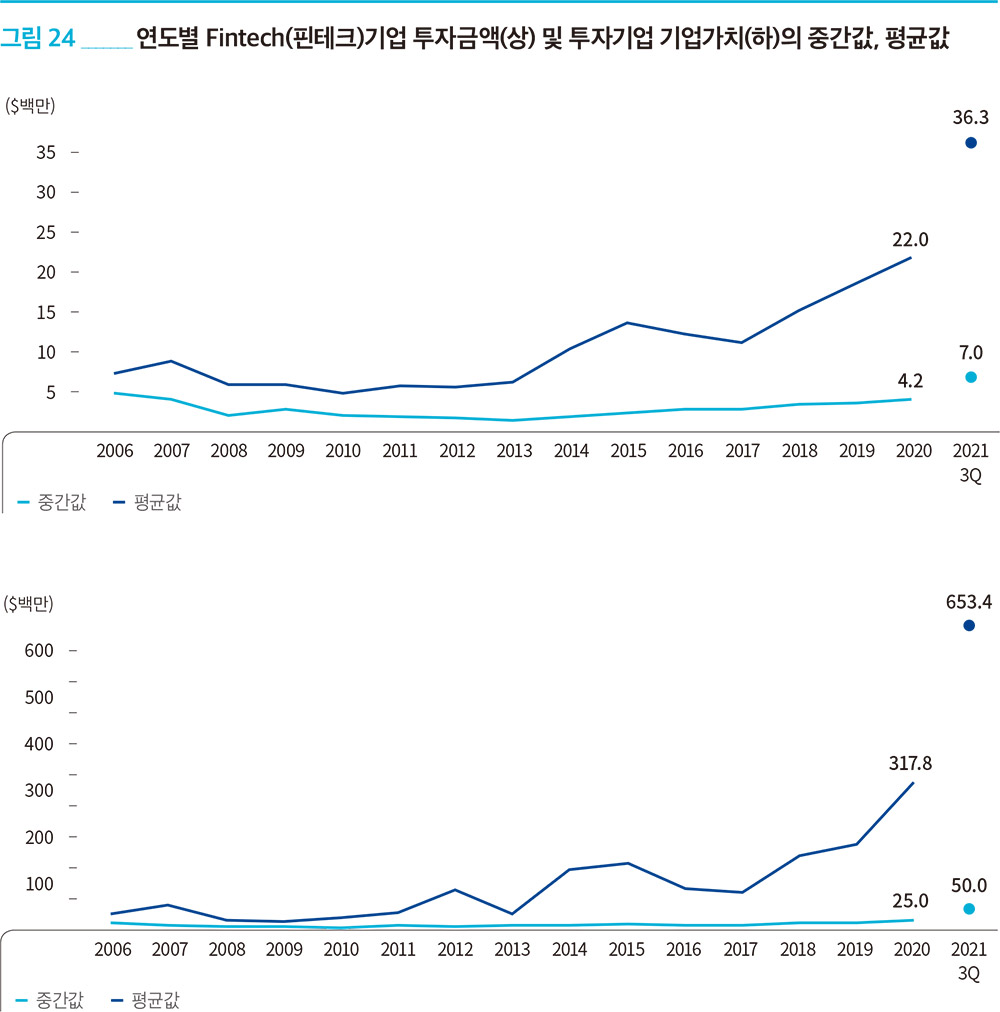

투자금액의 평균값(중간값)은 약 3천 6백만(7백만) 달러로서, 작년 온기 대비 각각 약 65.0% 및 66.7% 상승하였으며, 투자기업의 기업가치 평균값(중간값)은 약 6억 5천만(5천만) 달러로서 작년 온기 대비 각각 약 105.6% 및 200.0%로 큰 상승폭을 보였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

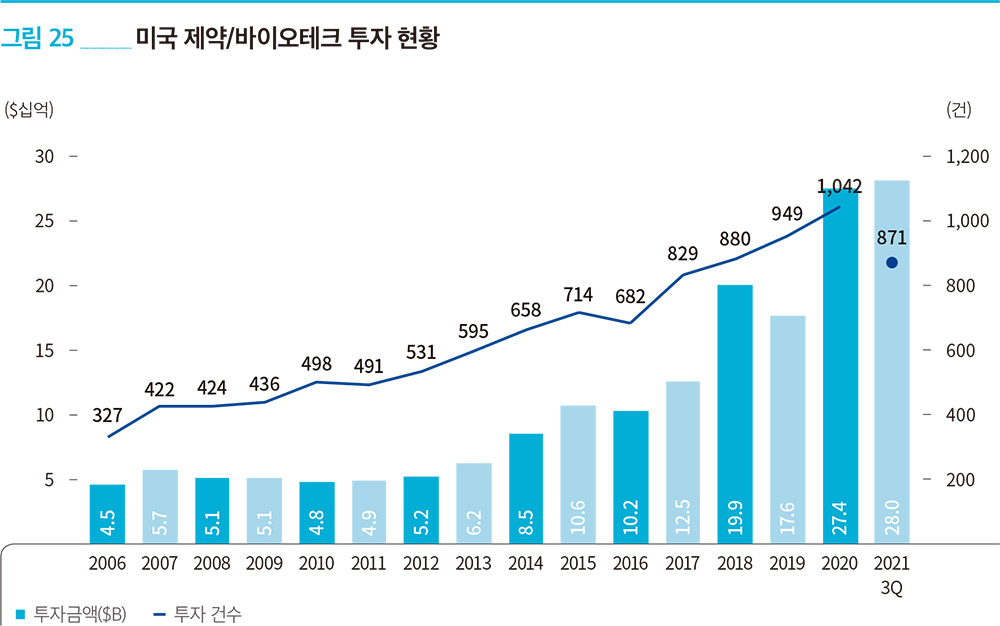

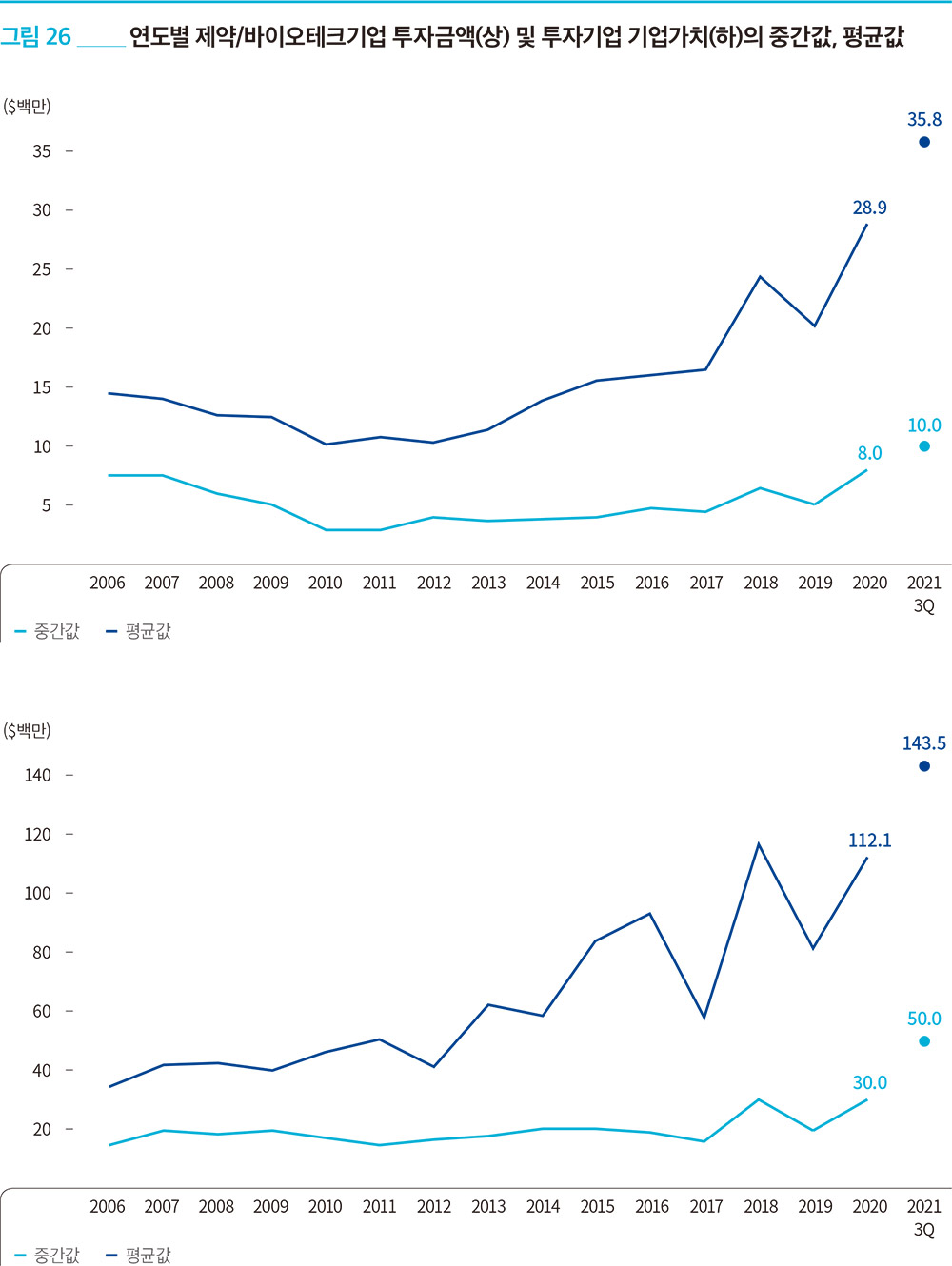

제약/바이오테크 분야는 올 한해 투자금액이 크게 상승한 B2B, B2C, 핀테크 분야와는 달리, 작년 온기 실적을 소폭 상회하는 실적을 보여주며 871건의 280억 달러가 투자되었다. 건수 기준, 초기 단계(333건), 후기 단계(298건), 엔젤/시드 단계(240건)의 순으로 투자가 활발하였다.

투자금액 및 투자 기업가치 역시 투자 규모처럼 다른 분야에 비해 상승폭이 낮게 나타났는데, 투자금액의 평균값(중간값)은 약 3천 6백만(1천만) 달러로서, 작년 온기 대비 각각 약 23.9% 및 25.0% 상승하였으며, 투자기업의 기업가치 평균값(중간값)은 1억 4천만(5천만) 달러로서 작년 온기 대비 각각 약 28.0% 및 66.7% 성장하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

2021년 3분기까지 미국 VC 시장에서 가장 활발한 투자자는 비전통적인 투자자였다. Tiger Global은 3분기동안 빠른 속도의 딜메이킹을 유지하며 48건의 투자를 완료하였고, Softbank는 동 분기에 Vision Fund 2의 규모가 다시 증가(현재 총 400억 달러)함에 따라 기존의 투자 속도를 유지하였다. 두 거대한 투자자들이 헤드라인을 장식하면서 비전통적인 투자자 그룹 전체가 올해를 포함한 최근의 시장을 주도해오고 있다. 미국 VC 펀드의 미투자자산(dry-powder)이 기록적인 2,210억 달러에 달하고 있는 상황에서도 전세계 비전통적인 투자자들의 투자 여력은 무려 3,500억 달러에 이를 것으로 추정되며, 이런 막대한 자본 규모와 비전통적인 투자자들의 빠른 딜메이킹 능력이 결합됨에 따라 이들의 연간 투자 규모가 지속적으로 상승할 것으로 예상된다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2021년 3분기까지 미국 내 VC 투자의 32.9%(3,717/11,291)에서 비전통적인 투자자의 참여가 있었다. 후기 단계의 투자로 한정하면 이 수치가 63.0%까지 상승하며, 비전통적인 투자자가 참여한 투자의 투자 규모는 거의 1,500억 달러(1,461억 달러)에 이른다. 비전통적인 투자자들이 지속적으로 벤처투자에 몰입하면서 전도유망한 투자 기회를 차지하기 위한 경쟁은 치열해지고 이에 따라 투자 규모 및 기업가치가 지속적으로 상승하고 있다. 2021년 3분기까지 종결된 메가딜 중 비전통적인 투자자가 참여한 투자의 비중은 무려 87.6%에 육박한다. 더 흥미로운 사실은 비전통적인 투자자들이 참여한 메가딜의 51.8%는 비전통적인 투자자들의 주도 또는 단독 투자였다는 사실이다. 메가딜에서 비전통적인 투자자들의 위상 강화는 이들이 보유한 막대한 자본과 함께 이사회에 참여하지 않는 등의 유연한 투자 조건이 결합된 결과로 볼 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

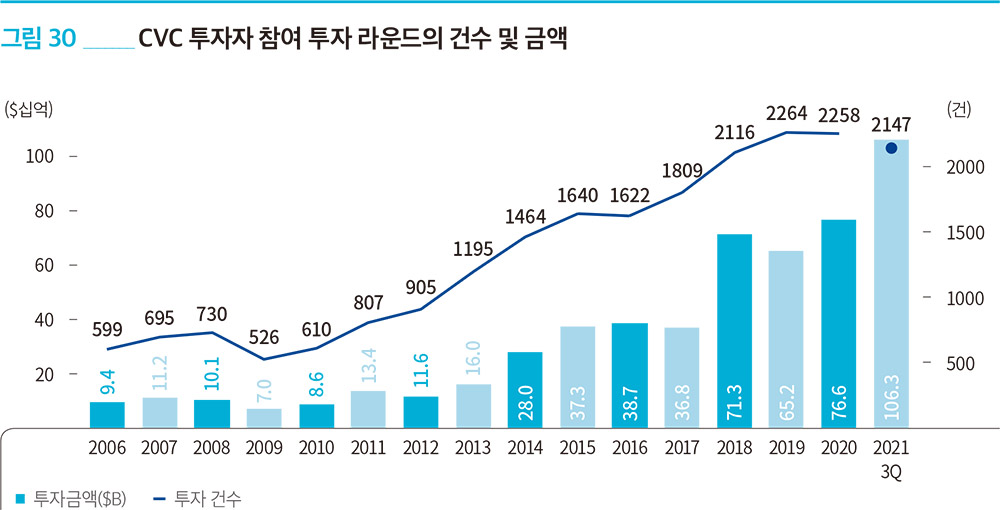

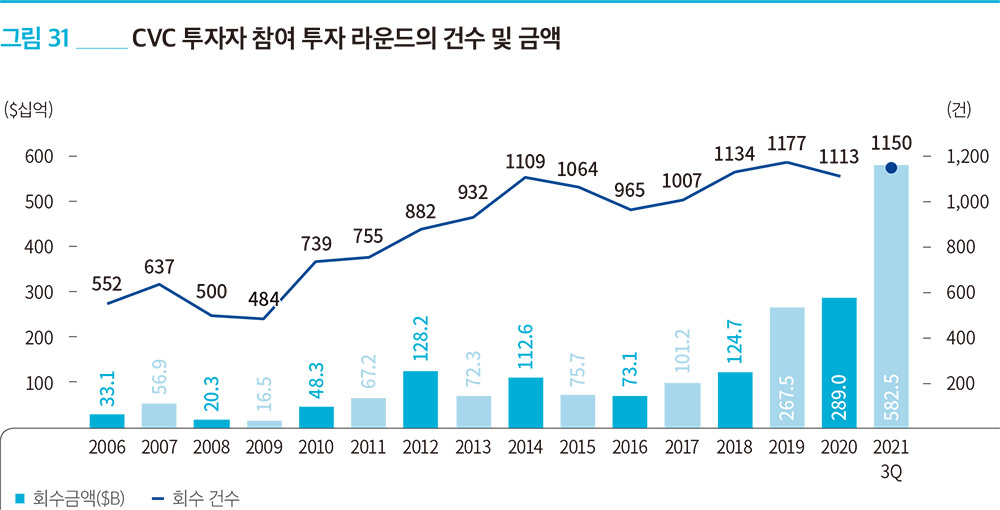

비전통적인 투자자들은 크게 두 가지 유형으로 구분한다. 첫 번째 유형인 크로스오버(Crossover) 투자자들은 상장에 앞서 비상장 시장에서 일어나는 기업들의 성장을 포착하기 위해 벤처캐피탈 시장에 자금을 투입하는 것을 주된 목적으로 한다. 이들은 3분기까지 990억 달러 규모의 857건의 투자에 참여하였다. 이는 2017년 온기 크로스오버 투자자들의 참여 투자 건수의 두 배에 달하며, 작년 온기에 비해서도 약 27% 성장한 수치이다. 두 번째 유형인 기업 투자자(CVC)들은 초기 단계에 자신들의 투자를 집중하면서 신흥 기술 또는 나중에 자신들의 제품 포트폴리오에 통합될 수 있는 기업들을 선점하고자 노력하고 있다. 이들은 2021년 3분기까지 1,063억 달러 규모의 투자에 참여하였는데, 이들이 참여한 투자의 54.0%는 시드 또는 초기 단계로 분류될 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수 규모(IPO value)는 IPO price로 계산한 기업의 투자 전 기업가치 기준 가치이다.

2021년도에 미국 VC생태계의 회수 활동은 폭발적으로 성장한 투자 및 펀드결성 활동을 훨씬 더 뛰어넘는 실적을 내고 있다. 2021년 3분기까지 1,150건의 5,825억 달러를 회수하면서 이미 작년 온기 실적의 거의 두 배에 근접하였다. 또한 3분기에만 1,872억 달러가 회수되며 올해 2분기에는 살짝 미치지 못했지만 이 수치 역시 2017년 및 2018년의 한 해 회수 금액보다 많은 규모를 기록하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

대부분의 회수금액은 IPO(상장)를 통해서 창출되었고 총 회수금액의 88.2%인 5,136억 달러가 IPO를 통해 발생하였다. 3분기에만 93개 기업이 IPO를 하여 올 3분기는 가장 IPO가 활발했던 분기가 되었다. 그중 로빈후드(Robinhood)의 300억 달러 규모의 IPO는 32개 헬스케어 기업 IPO중 가장 대규모의 IPO였다. 향후 금융시장에 대한 불확실성이 증가하고 있는 가운데, 기회가 왔을 때 IPO를 해야 한다는 생각에 신규 IPO는 지속적으로 증가할 것으로 보인다. 한 가지 우려되는 점은 멀티플이 증가하면서, 통화정책의 변화나 경기의 약세로 인한 미래의 기대치에 대한 부정적인 변화가 상장 시장에 미치는 영향이 커짐에 따라 신규 IPO를 크게 저해할 수 있다는 점이다. 그러나 이는 적어도 지난 2년간 지속적인 위험 요인이었으며 시장의 하락 시기는 확실치 않기에 현재로서는 지속적인 IPO러쉬를 예상하는 것이 더 적절할 것이다. SPAC을 통한 사업 결합(SPAC 상장)도 시장에서 점점 더 많은 SPAC이 성숙기에 도달함에 따라 역M&A 활동이 크게 늘어나 3분기동안 상장 기업 수의 증가에 기여하였다.

최근 들어 IPO가 증가하고 있으나, M&A는 여전히 가장 흔한 회수 수단이며 올 한해 역시 높은 수준을 보여주고 있다. M&A를 통한 회수 거래는 평균적인 IPO를 통한 회수에 비해 회수 규모가 훨씬 작은데, 이는 두 유형의 회수 수단에 있어 회수 시점에서의 업력 차이에 기인한 것으로 보인다(M&A의 경우 주로 초기 단계의 스타트업의 주요 회수 경로). 최근 들어 M&A를 통한 회수가 지난 10년간 목격한 것보다 벤처의 라이프사이클상 더 빠른 시점에서 발생하고 있는 것으로 확인되고 있는데, 2021년에 발생한 대다수의 M&A는 시드 또는 시리즈 A 거래 이후에 발생하고 있다. 반면 IPO의 경우 61.1%가 시리즈 C 이후 단계에서 발생하는 것으로 나타났다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• European Venture Report는 PitchBook이 유럽 벤처캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

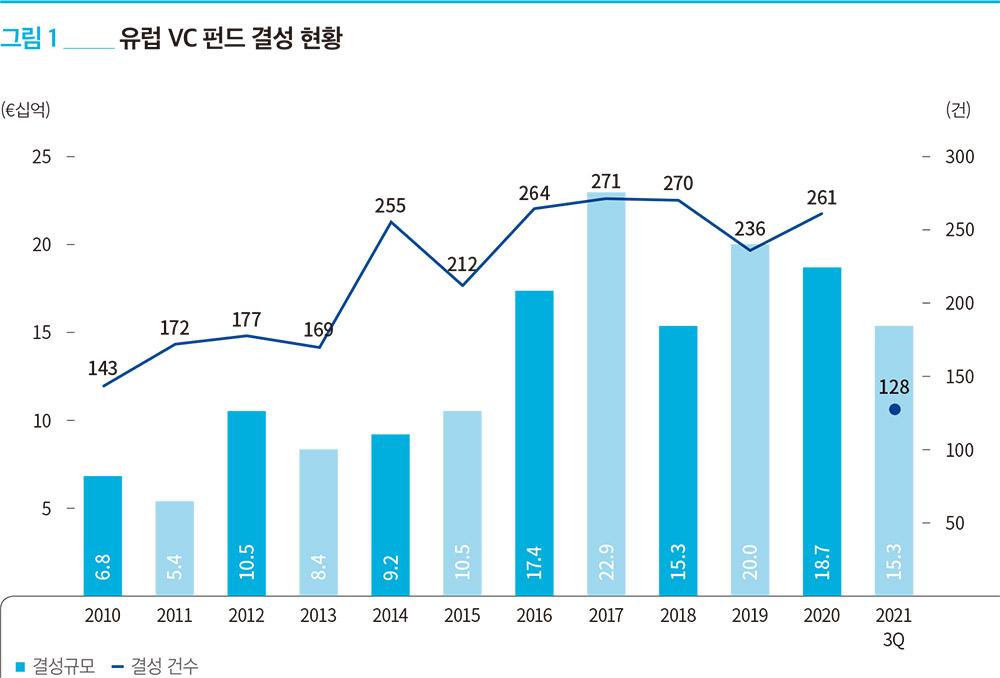

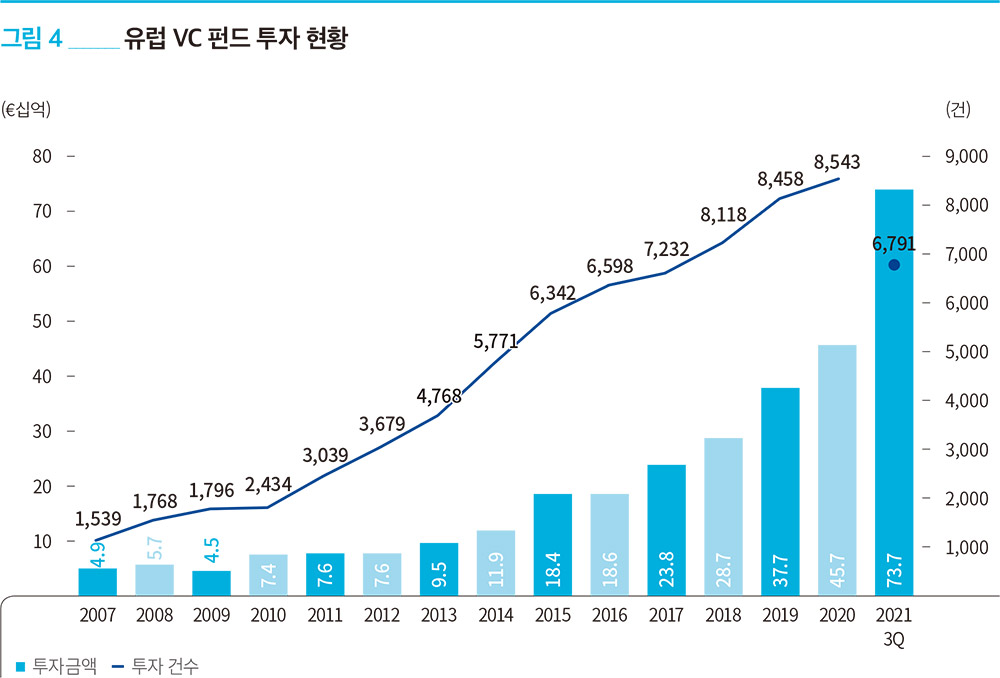

2021년도 3분기까지 유럽의 VC 펀드는 128개 펀드가 153억 유로를 결성하였다. 이에 연말까지 200억 유로의 결성총액을 달성할 수 있을 것으로 기대된다. 유럽 역시 미국처럼 펀드 결성에 있어 대형화 추세가 목격되었는데, 결성규모가 10억 유로 이상인 펀드가 전체 펀드 대비 자치하는 비중이 4년 만에 다시 두 자릿수로 복귀하였다. 여기에는 3분기 Index Ventures는 성장 단계에 초점을 둔 결성한 유럽 최대 규모인 17억 유로 규모의 펀드 결성이 기여하였다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

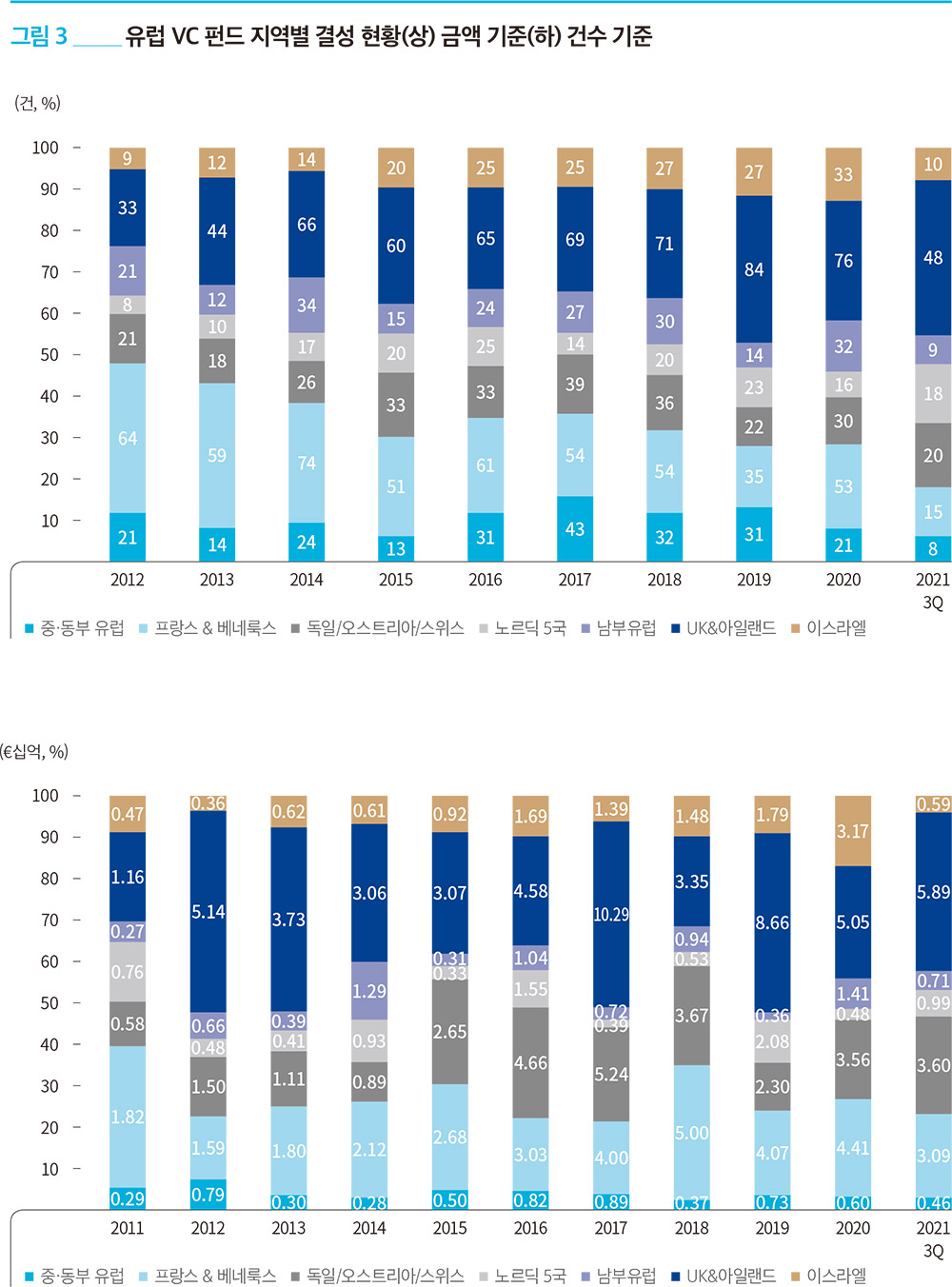

2021년 3분기까지 유럽 지역 중 UK/아일랜드 지역에서 펀드 결성이 가장 활발했다. UK/아일랜드 지역은 유럽 전체 펀드 결성규모의 38.4%인 59억 유로의 결성규모를 보였는데, 브렉시트(Brexit)에도 불구하고 영국과 아일랜드는 유럽 벤처캐피탈 생태계의 핵심을 유지하고 있다. 3분기에 주목할 만한 VC 관련 소식은 벤처투자를 유치한 이력이 있는, 런던 소재 핀테크 기업인 Rapyd가 자사의 벤처캐피탈 조직인 Rapyd Ventures를 설립한 것이다. 이와 같이 벤처투자를 받은 기업들 중 자사의 니치마켓에 존재하는 신생기업을 투자 대상으로 삼는 독자적 벤처캐피탈을 설립할 수 있는 기업들이 벤처투자의 진화를 이끌고 있다. 벤처투자를 받은 기업이 벤처캐피탈 조직을 설립함에 따라 M&A 활동을 통해 기업의 외부자원 활용을 통한(inorganic) 성장을 도모할 수 있을 것으로 기대된다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

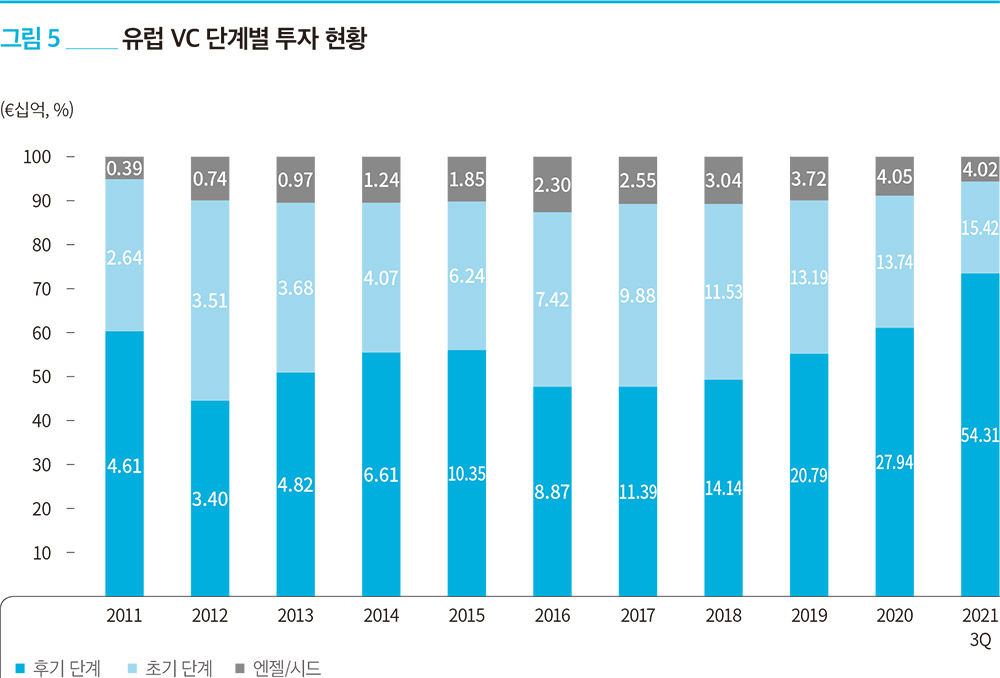

2021년 3분기까지 유럽의 VC 투자 활동은 7,693건의 거래에 걸쳐 737억 유로가 투자되어 이미 작년 온기 기준을 넘어선 역대 최고치를 기록하고 있다. 후기 단계 투자가 유럽 내 벤처투자를 지배하고 있는데, 올해 3분기까지 543억 유로가 후기 단계 기업에 투자되며 전체 투자 규모의 73.5%를 차지하고 있다. 또한 투자 규모별로 살펴보아도 2천 5백만 유로 이상의 투자 거래가 전체 투자 규모의 약 75%가 투자되어 후기 단계의 대형 투자가 유럽의 VC 생태계를 지배하고 있는 것으로 확인되었다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

2021년 3분기 최대 투자금액을 유치한 기업은 런던에 소재한 금융 서비스 기업인 Revolut로서, 278억 유로의 투자 후 기업가치를 인정받고 6.729억 유로의 투자를 받았다. 해당 거래는 Softbank Vision Fund Ⅱ 및 Tiger Global Management가 공동으로 주도하였고, 약 1년 전 투자 라운드에 비해 6배 상승한 가치를 인정받았다. 이로 인해 Revolult는 유럽 내 데카콘(기업가치 100억 달러 이상 비상장 기업) 그룹 중 하나로서, 영국에서 배출한 가장 가치가 높은 스타트업이 되었다. 전 세계적으로 자금이 풍부한 투자자들은 올해 핀테크 기업에 대한 투자를 활발히 하고 있는데, Revolut의 이번 투자 라운드는 3분기 핀테크 부문에서 발생한 가장 큰 투자였다.

피투자기업들이 대규모 고용과 기술 인프라를 위한 대형 투자를 통해 야심찬 성장 목표를 달성할 수 있는 자본을 찾아 나섬에 따라, 5억 유로 이상의 대형화된 거래가 점차 표준이 되어가고 있다. 3분기에는 일련의 대규모 거래가 마감되면서 후기 단계 기업들이 자신들의 캐쉬 런웨이(cash runway•)를 연장시킬 수 있었는데, 40억 유로의 투자 후 기업가치로 6억 유로의 투자 라운드를 종결한 에스토니아 소재의 마이크로모빌리티 관련 기업인 Bolt가 대표적인 예이다.

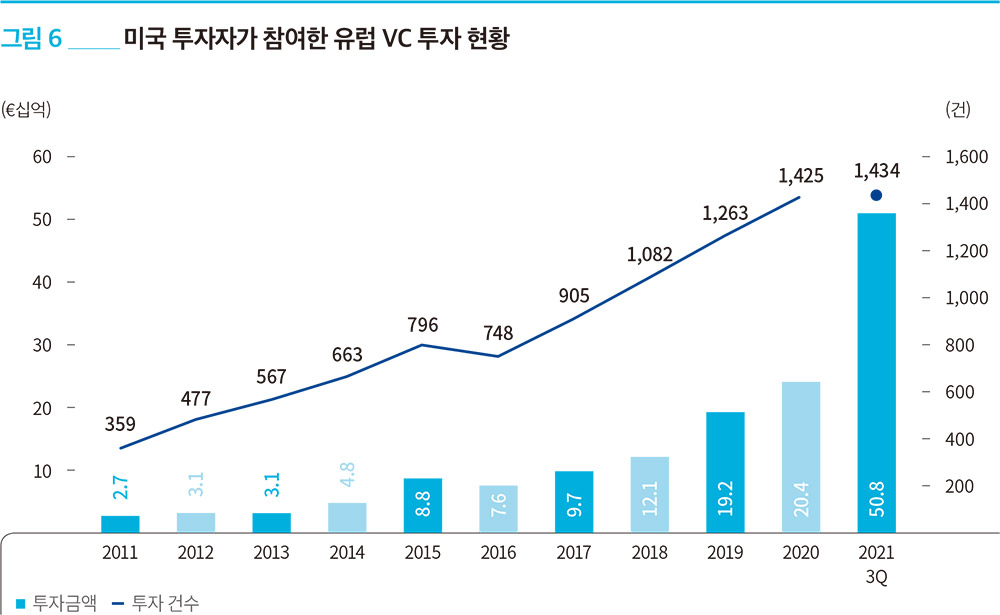

이해관계자들이 재택근무를 하거나 또는 가상의 공간에서의 만남을 통해 코로나 이동 제약에 대처함에 따라 글로벌 벤처캐피탈 투자 흐름이 코로나19 기간에도 건강함을 유지하였다. 비록 코로나19의 초기에 대면 미팅의 부족에 대한 우려가 있었으나 역외 거래 규모 수치는 대면 미팅이 어려워도 해외 소재 기업에 투자할 의향이 감소하는 것이 아님을 보여주었다. 예를 들어, 미국 투자자가 참여한 유럽 VC 거래 규모는 2021년 3분기까지 이미 새로운 연간 기록이 될 508억 유로를 달성하였고, 유럽 내 모든 거래의 21.2%에 미국 투자자가 참여하였다.

• 추가적인 펀딩 없이 기업이 버틸 수 있는 기간

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

2021년 3분기까지 지역별 투자 현황을 살펴보면, UK/아일랜드(208.5억 유로, 32.0%), 독일/오스트리아/스위스(131.6억 유로, 20.2%), 프랑스/베네룩스(111.6억 유로, 17.1%), 노르딕5개국(93.5억 유로, 14.3%)의 순서로 나타났다.

• (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

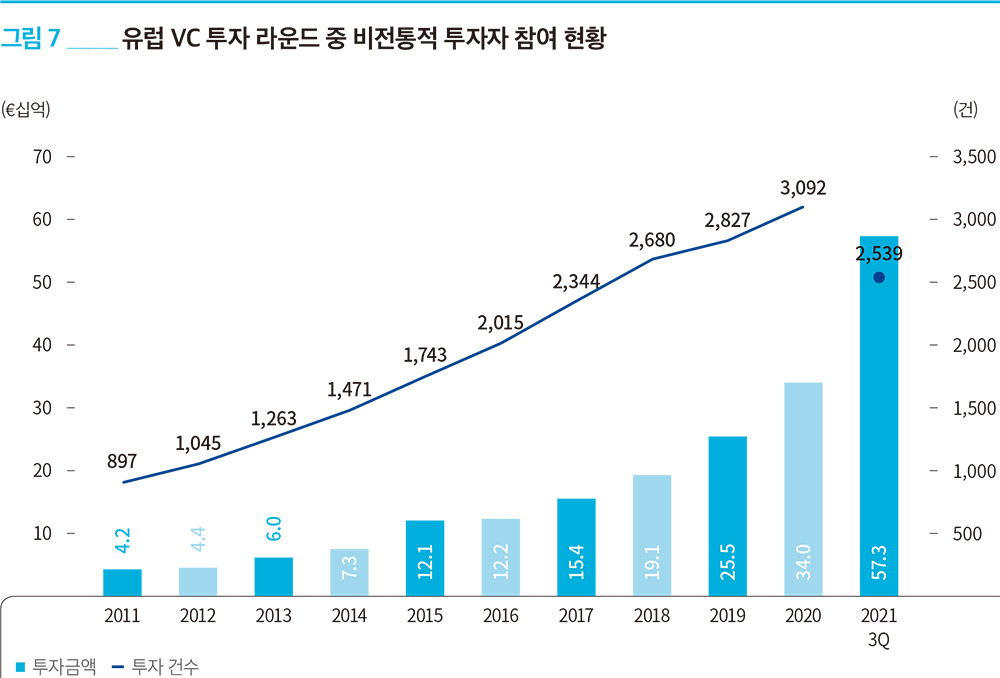

과거 10년간 유럽 VC 생태계에서 비전통적인 투자자들의 참여가 확대되고 있다. 올해 3분기까지 비전통적인 투자자들이 참여한 투자의 규모는 573억 유로로서, 이미 새로운 연간 기록을 달성하였다. 2021년의 투자 증가 추이는 비전통적 투자자들이 막대한 수익을 창출할 수 있는 고성장 전략을 추구함에 따라 발생한 것이며, 앞으로도 더 많은 자본이 이들로부터 유입될 것으로 예측된다. 다양한 산업이 팬데믹으로 인해 어려움을 겪고 있지만 전통적으로 벤처캐피탈과 연계된 기술 기반 산업은 유망한 성장과 탄력성을 보여주고 있다. 그 결과, 비전통적인 투자자들로부터의 자본 유입이 풍부하며, 혁신적인 기술을 가진 신규 진입자들이 기존 산업을 혁신하고 있다. 또한 최근 영국 정부의 코로나19 이후 경제를 재건하는 방안으로서 더 많은 테크 기업을 지원하고 경쟁 규칙을 정비하며, 새로운 기술 비자를 발급하려는 등의 움직임에서 확인되었듯, 비전통적인 투자자들이 벤처 분야에 진출할 수 있는 더 많은 기회가 나타날 것으로 예상된다.

지난 8월, 런던 소재의 가상 이벤트 플랫폼 기업인 Hopin이 66억 유로의 투자 후 기업가치로 3.805억 유로의 투자를 유치하였는데, 이는 3분기 유럽에서 발생한 최대 규모의 투자였다. 해당 투자는 CVC로서 Salesforce Ventures 및 Slack Funds가 포함되어 있어, 투자자와 스타트업과의 시너지 효과를 창출하여 사용자 기반을 키우려는 노력을 확인하는 계기가 되었다. 비전통적인 투자자의 투자는 종종 플랫폼 간의 통합으로 이어지는데, 따라서 고객에게 보다 완벽한 서비스를 제공하는 동시에 신생 기업이 비즈니스 네트워크를 통해 더 많은 고객에게 접근할 수 있게 한다. 코로나19로 인해 온라인 쇼핑이 가속화되고 있는데, 비전통적인 투자자들 또한 E-Commerce 산업에 대한 관심을 키워가고 있다. 온라인 DIY(Do-It-Yourself), 홈 및 가드닝 소매업체인 ManoMano가 3분기 2.961억 유로의 투자를 유치하며 비전통적인 투자자와 소비자가 전자상거래에 대한 관심이 증가하는 것을 보여주는 대표적 사례이다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

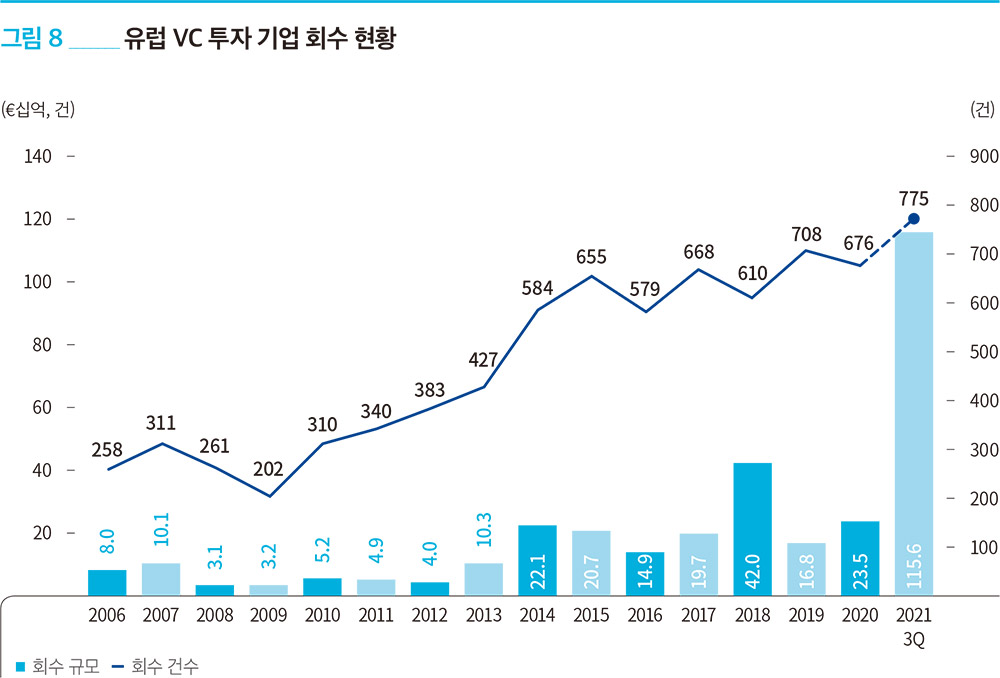

2021년 3분기까지 936건의 1,156억 유로라는 놀라운 규모의 회수가 발생하였는데, 기존의 연간 최고 회수 기록을 이미 올해 2분기 안에 돌파하였다. 전체 회수 거래 중 IPO를 통한 회수 규모가 994.7억 유로를 기록하며 전체 회수 규모의 85.8%를 차지하였고, M&A가 145.7억 유로로 12.6%를 차지하였다.

3분기 가장 큰 회수 거래는 스포츠 자료 및 디지털 콘텐츠 제공자인 Sportadar(NASDAQ: SRAD)가 250억 유로의 기업가치로 IPO한 것이다. 최근 데이터 및 기술이 스포츠 산업을 변화시키고 있어, 관련 기업들이 성장하고 있다. 여기에 관련 법령의 변화는 고성장 영역을 만들고 기업들이 발전하여 결국 새로운 부문을 지배할 수 있도록 돕고 있다.

코로나19에도 불구하고 빅 테크 기업의 기록적인 수익은 기술 부문 기업들의 성장을 이끌었으며, 벤처투자 받은 기업은 팬데믹으로 인한 성장을 활용하기 위해 IPO를 선택하였다. 그 결과, IPO, DPO (Direct Public Offerings), SPAC을 통한 역합병을 포함하여 상당수의 상장이 2021년도에 발생하였다. 3분기까지 역대 최대 규모인 135건의 상장이 발생하였는데, 이는 기존 최고치였던 2018년의 3배 이상인 수치이다. 3분기 동안 핀테크 회사인 Wise(LON: WISE)의 DPO가 102억 유로에 달하는 기업가치를 기록했으며, 온라인 자동차 소매업체 Cazoo(NYSE: CZOO)와 전기 수직 이착률(eVTOL) 개발업체인 Lilium(NASDAQ: LILM)은 각각 투자 전 기업가치 5.5십억 유로 및 2.1십억 유로로 SPAC을 통해 상장한 것을 주요 상장 사례로 볼 수 있다.

지역별 회수 동향을 살펴보면, 독일/오스트리아/스위스 지역이 총 회수 규모의 46.1%(533.1억 유로), UK/아일랜드가 35.4%(408.7억 유로), 이스라엘이 9.9%(114.2억 유로)를 차지하였다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• State of Venture Report는 CB Insights가 미국을 포함하여 전 세계 벤처 캐피탈 시장 트렌드를 조사·분석하여 분기별로 발간하는 보고서이다.

2021년 3분기에 전 세계적으로 9,363건의 1,582억 달러가 투자되며, 올해 3분기까지 총 24,951건의 4,377억 달러가 투자되었다. 지역별로는 미국이 3,210건의 723억 달러가 투자되었고, 아시아가 3,815건의 502억 달러, 유럽이 1,590건의 242억 달러, 라틴아메리카가 255건의 53억 달러, 캐나다가 212건의 29억 달러, 그리고 기타 지역이 281건의 32억 달러가 투자되었다. 3분기까지 1억 달러 이상 규모의 메가라운드 투자 건은 409건으로 총 913억 달러가 투자되었다. 지역별로는 미국이 193건의 405억 달러, 아시아가 128건의 311억 달러, 유럽이 54건의 129억 달러, 라틴아메리카가 15건의 36억 달러, 캐나다가 10건의 16억 달러, 기타 지역이 9건 의 16억 달러의 메가라운드 투자 실적을 보였다. 올해 현재까지 평균(중간) 거래금액은 2천 5백만(4백만)달러로서, 전년 온기 기준 1천 6백만(3백만)달러에 비해 약 56.3%(33.3%) 성장하였다.

출처 : CB Insights State

of Venture Report Q2 2021

출처 : CB Insights State

of Venture Report Q2 2021

2021년 3분기에는 127개의 유니콘이 탄생하며, 2021년 3분기 현재 누적 유니콘 기업 수는 848개에 도달하였다. 지역별로는 미국이 69개의 유니콘을 신규 배출하며 누적 유니콘 수 429개를 기록하였고, 아시아가 30개 및 271개, 유럽이 15개 및 100개, 라틴아메리카가 5개 및 22개, 캐나다가 4개 및 16개, 기타 지역이 4개 및 10개의 2021년 3분기 기준 신규 유니콘 및 누적 유니콘 수를 기록하였다. 비상장 기업 중 기업가치가 가장 높은 기업은 중국의 ByteDance($1,400억), 미국의 Stripe($950억), SpaceX($740억) 순으로 나타났고, 2021년 3분기 기준 신규 유니콘 기업의 경우 홍콩의 FTX($180억), 영국의 ZEPZ($50억), 프랑스의 Soare($43억)의 순으로 나타났다.

2021년 3분기에는 총 2,598건의 M&A, 206건의 IPO가 발생하며, 2021년 3분기 누적 총 7,704건의 M&A 및 670건의 IPO 회수 건수를 기록하였다. 2021년 3분기에 IPO에 성공한 대표적인 딜은 미국의 클라우드 기반 레스토랑 소프트웨어 업체인 Toast($17.5B), 한국의 게임 업체인 Krafton Game Union($17.3B), 스위스의 스포츠 장비 업체인 On($11.3B), 미국의 CRM 기업인 Freshworks($101.B) 등이 있다. 대표적인 M&A 회수 거래로는 미국의 마케팅 자동화 플랫폼 및 이메일 마케팅 서비스 업체인 MailChimp($12.0B), 미국의 신약개발 기업인 BioLegend($5.2B), 인도의 온라인 결제 게이트웨이 회사인 BillDesk($4.7B), 미국의 의료장비 업체인 Maskco Technologies($4.4B)등이 있다.

2021년 9월 30일 기준 The Global Unicorn Club에는 전 세계 45개국에서 배출한 848개의 유니콘 기업이 있으며, 총 기업가치가 2조 7,484억 달러에 달하는 것으로 집계되었다. 대한민국의 유니콘으로 CB Insights에 현재 등재된 기업은 총 11개이다. 등재된 기업으로는 비바리퍼블리카(토스), 옐로모바일, 위메이크프라이스, 컬리, 무신사, GP클럽, 엘앤피코스메틱, 에이프로젠, 두나무, 쏘카, 야놀자가 존재하며 약 247억의 기업가치를 기록하고 있다. 기업가치 100억 달러 이상의 데카콘 기업은 총 38개로, 미국 18개, 중국 8개, 영국 3개, 홍콩 및 인도가 2개, 그리고 호주, 브라질, 독일, 싱가포르, 스웨덴이 각각 1개의 데카콘 기업을 보유하고 있는 것으로 집계되었다.

출처 : CB

Insights

출처 : CB

Insights

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.