벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

해외 VC 시장 관련 해외 발간 보고서 내용을 분기별로 소개합니다.

이번 호에서는 National

Venture Capital Association, PitchBook, CB Insights에서 발간한 2021년 4분기 보고서 내용을 담았습니다.

• Venture Monitor는 National Venture Capital Association(이하 NVCA)과 PitchBook이 미국 벤처캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

2021년 한 해 동안 730개의 펀드에서 총 1,283억 달러 규모의 펀드가 조성되어 연간 결성총액 1,000억 달러의 시대를 열었다. 펀드 결성이 호황을 누린 것은 그간 VC가 유사한 자산군 대비 좋은 성과를 보인 것에 기인한 결과로 볼 수 있다. PitchBook의 최근 보고서에 따르면 VC의 1년 및 3년 IRR이 기타 PE 자산군(사모투자, 세컨더리, 사모부채, 모펀드)의 성과를 크게 앞지른 것으로 나타났다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

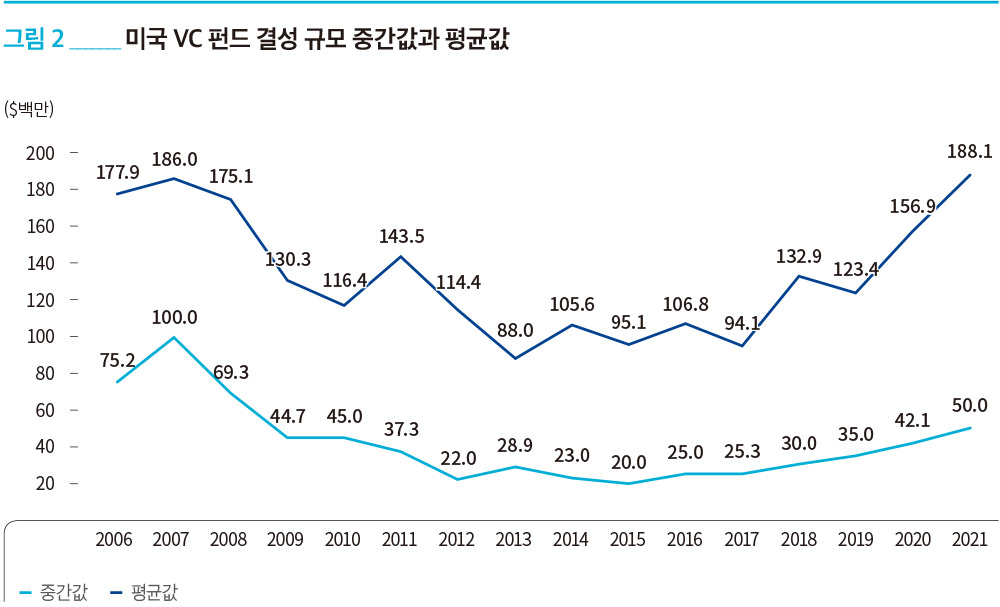

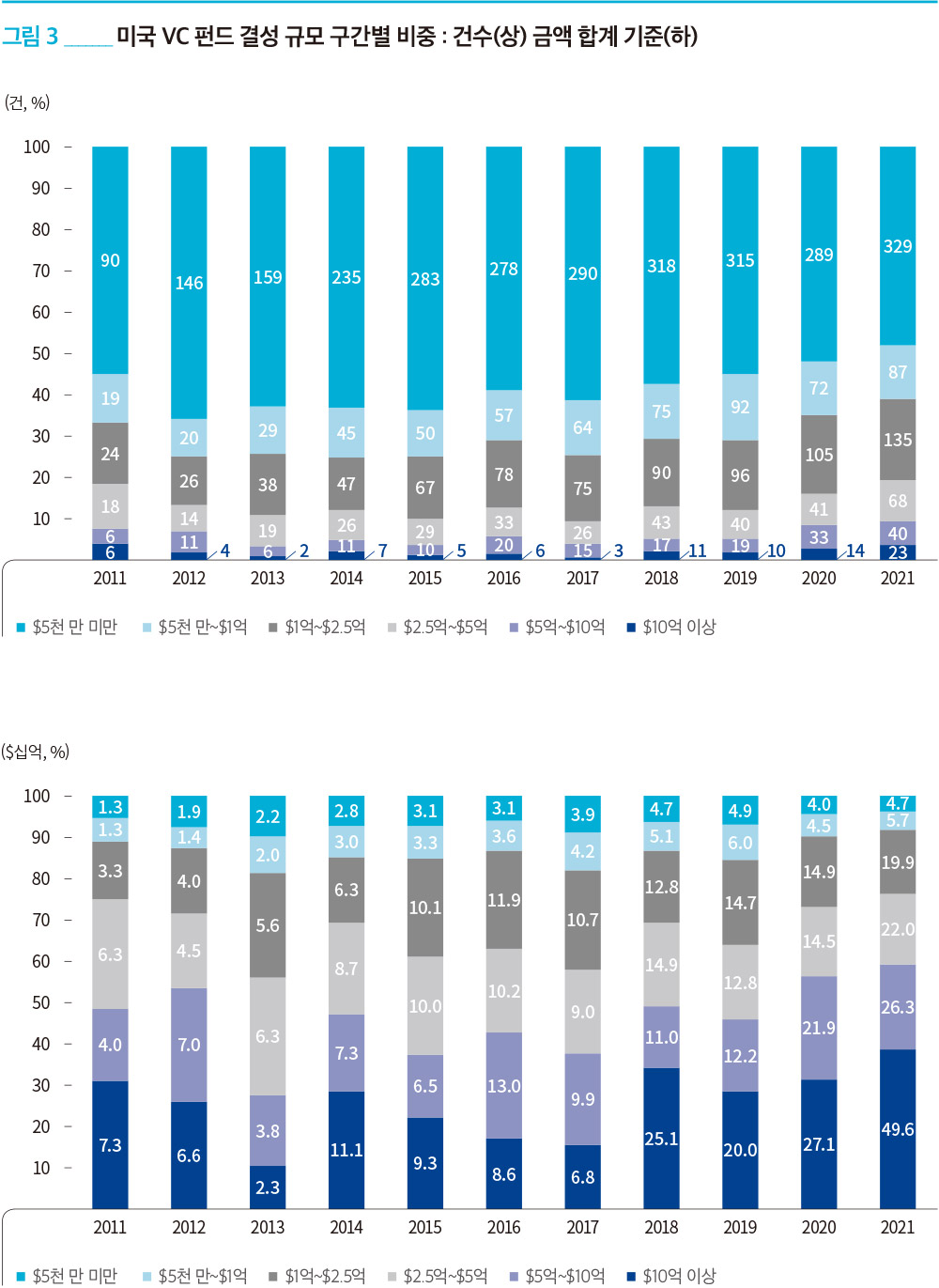

펀드당 결성 규모의 중간값 및 평균값은 각각 5천만 달러 및 1억 8천810만 달러를 기록하며, 작년의 4천210만 달러 및 1억 5천690만 달러에 비해 상승하였다. 결성 규모별 현황을 보면, 올 한해 역시 펀드의 대형화 추세가 더욱더 강력하게 나타났다. 결성총액이 10억 달러 이상인 대형 펀드가 2021년 한 해 동안 23개가 결성되어 총 496억 달러의 자금을 조달하였다. 이는 2021년 한 해 동안의 결성총액인 1,238억 달러의 약 38.6%에 달하는 수치이다. 5억 달러 이상의 결성총액을 가진 펀드까지 포함하면 전체 펀드 결성 건수의 8%도 채 되지 않는 63개의 펀드에서 전체 결성 규모의 약 59.1%에 달하는 753억 달러가 조달되었다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

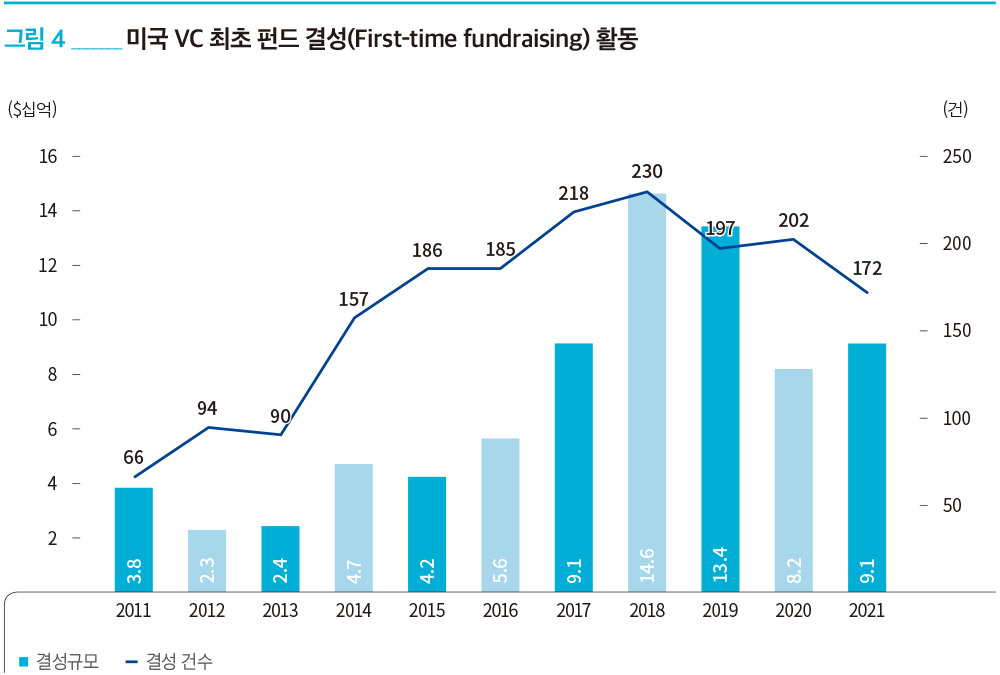

한편, 전년도에 크게 하락했던 최초 펀드 결성(First-time fundraising) 규모가 2021년에는 소폭 회복하는 모습을 보여주었다. 2021년 한 해 동안 최초 펀드 결성에 성공한 펀드 수는 총 172개이며 이들의 결성 규모는 91억 달러를 기록하였는데, 펀드 수 기준으로는 전년 대비 하락(202→172)하였음에도 불구하고 결성 규모는 상승(82억 달러→91억 달러)하였다. 여기에는 Walden Catalyst Ventures의 딥테크 스타트업을 주목적 분야로 하는 5억 5천만 달러 규모의 펀드, UP Partners의 운송 및 물류 스타트업에 대한 투자를 주목적으로 하는 2억 3천만 달러 규모의 펀드 등의 역할이 컸다. 신흥 운용사(4개 미만의 펀드 결성 경험 보유)들 역시 2021년에는 좋은 실적을 보여주었는데, 이들이 결성에 성공한 펀드의 규모는 전체 결성 규모의 32.2%를 기록하였다. 사실 2021년이 시작되기 이전 미국 VC 시장에 대한 전망에 있어, 팬데믹 여파로 인해 높은 수준의 평판을 가진 기존 운용사(4개 이상의 펀드 결성 경험 보유)들이 펀드 결성을 주도할 것으로 예측되었다. 그러나 실제 결과는 신흥 운용사들이 팬데믹에 잘 적응하면서 좋은 실적을 보여주었다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2021년 4사분기에 발생한 주요 뉴스 중 하나는 VC 산업의 거물인 Sequoia Capital이 회사를 단일 펀드로 재편하였고, 대다수의 VC가 선택한 ‘면제 보고자문(ERA; Exempt Reporting Adviser)’에서 ‘등록 투자자문(RIA; Registered Investment Adviser)’으로 전환했다는 사실이다. ERA가 되고자 하는 VC 회사는 반드시 ‘VC 펀드 전략’을 사용해야 하기에, RIA로 전환하는 VC 회사는 이런 운용상의 제약을 벗어나 좀 더 유연한 펀드 운용 전략을 수립할 수 있다. 2022년에도 최소 3개 이상의 VC가 Sequoia Capital을 따라서 RIA로 전환할 것이 예측되는데, 이는 최근 팬데믹 동안 VC 투자 기업의 IPO 붐, 암호화폐, 블록체인 지원 기술 등의 등장으로 인해 일부 출자자들을 대상으로 ERA 체제하에서는 제공할 수 없는 투자 전략을 제공하면서 더 많은 출자자를 확보할 수 있기 때문으로 분석된다.

• V미국에서 대형 투자자문업자(AUM 1억5천만 달러 이상)인 VC 회사가 SEC에

대한 보고 의무를 면제 받을 수 있는 방법은 “1940년 투자자문업자법(Investment Advisers Act of 1940)”의 Sec. 203(I)에 의해 정의되는 VC 펀드를 운용하는

것이다. VC 펀드가 되기 위해서는 다음과 같은 조건들을 만족해야 하는데,

① 펀드의 투자가 벤처 캐피탈 전략을 추종한다는 것을 명시적으로 알려야 하고,

②

비-인정투자(non-qualifying investmnet) 또는 단기보유자산이 펀드 총자산의 20% 미만이어야 하고,

- 적격-투자(qualifying

investments)는 적격-포트폴리오 기업에서 직접 발생한 지분 증권으로 한정

- 적격-포트폴리오 기업은 투자 당시 (i) 신고 의무를 가진 회사가 아니며, 외국 거래소에 상장되어

있지 않고, 외환법상의 신고 대상 회상의 계열회사가 아님 (ii) 펀드 투자와 관련하여 부채 증권을 발행하였거나 차입을 하지 않음 (iii) 뮤추얼펀드, 헤지펀드, 사모펀드, VC펀드, 상품

펀드 또는 자산유동화 증권의 발행자가 아님

③ 특별한 상황을 제외하고는 환매권리가 투자자에게 주어지지 않으며,

④ 펀드 총자산의 15% 이상의 자금을 대여 또는

채무증권을 발행하는 등의 레버리지를 일으키지 않아야 하며, 이런 자금의 대여 등의 120일 이내의 기한(연장 불가)으로만 가능

⑤ 또한 1940년 투자회사법상 등록되지 않은

회사여야 하며 동법의 BDC(Business Development Company)로 간주되어서는 안 됨

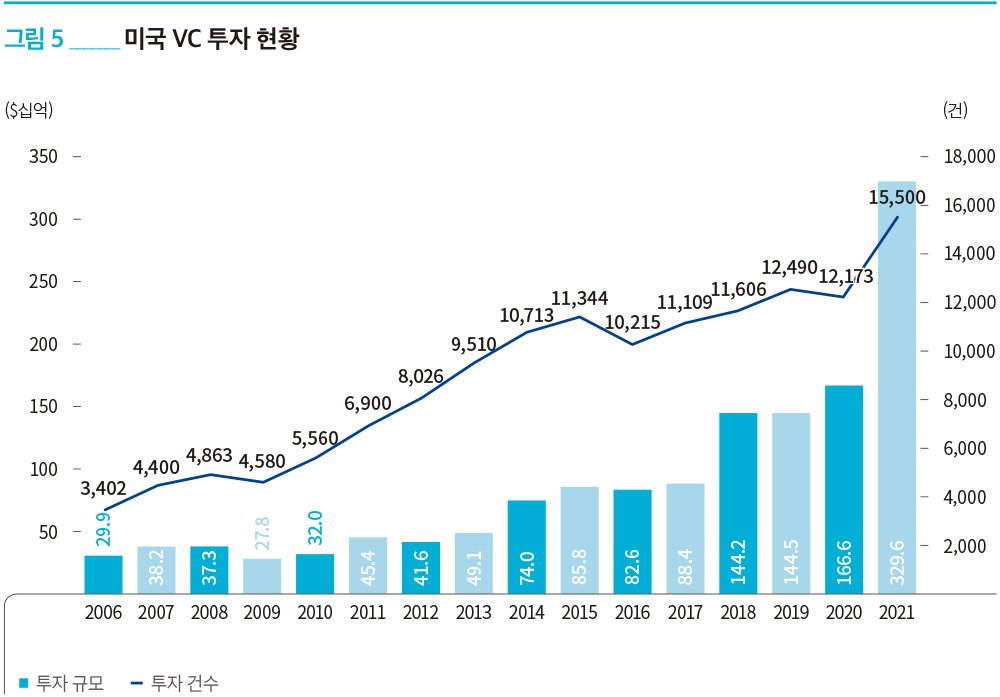

2021년 한 해 동안 투자 규모는 전년 대비 거의 두 배 상승한 3,296억 달러가 15,500건의 거래에 걸쳐 투자되었다. 2021년 신규 투자가 크게 상승한 것은 VC 생태계 내 투입된 기록적인 수준의 자본의 양에 기인한 결과로 볼 수 있다. VC의 드라이파우더(미투자자산)가 지속해서 사상 최고치를 경신하고 있으며, VC 투자에 참여 또는 주도하기 위한 비전통적 투자자들의 생태계 내 비중이 점점 더 증가하고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

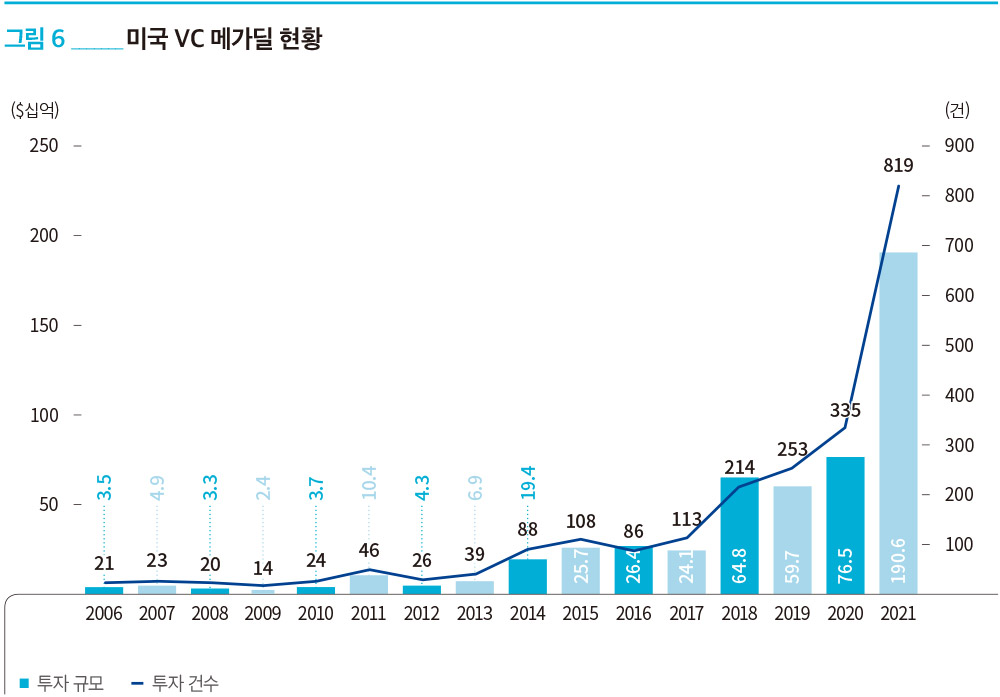

2021년의 투자 활동에서 주목할 만한 점 중의 하나는 메가딜(Mega-Deal, 1억 달러 이상의 투자 규모를 가진 라운드)이 후기 단계의 스타트업뿐만 아니라 초기 단계의 스타트업에 대한 투자에서도 폭발적으로 증가하였다는 사실이다. 2021년 전체 메가딜의 수는 819건으로서 작년의 335건에 비해 두 배가 넘게 성장하였으며, 메가딜의 투자 규모 역시 1,906억 달러로서 작년의 765억 달러에 비해 두 배를 훌쩍 넘긴 성장세를 보였다. 단계별로 보면, 819건의 메가딜 중 658건이 후기 단계에서 발생하였으나, 초기 단계 역시 156건의 메가딜이 발생하였고, 엔젤/시드 단계에서도 5건의 메가딜이 탄생하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

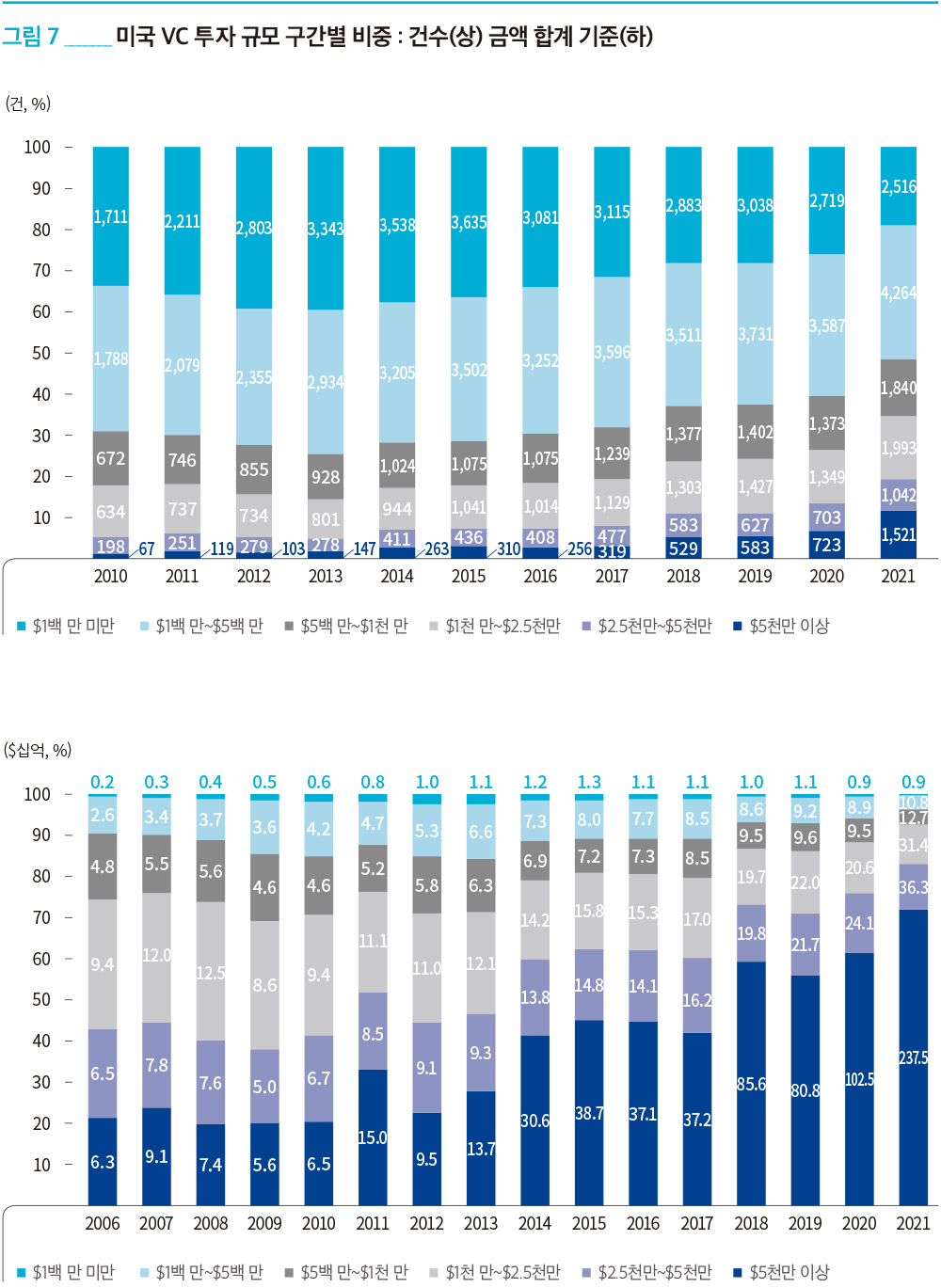

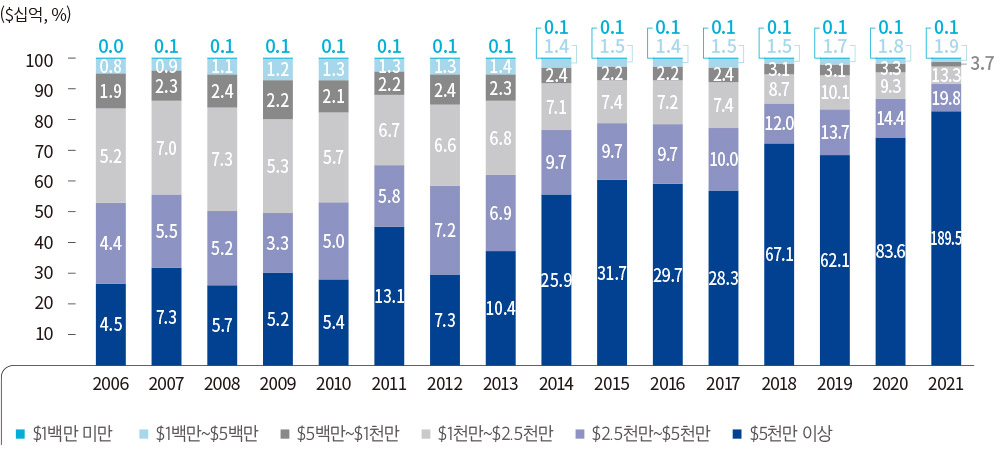

메가딜의 증가로 인해 2021년 미국 내 VC 시장에서 투자의 대형화 경향이 한층 더 두드러졌는데, 5천만 달러 이상의 투자가 전년 대비 거의 두 배 증가한 1,521건으로 기록하면서 전체 투자 규모의 약 72.1%인 2,375억 달러의 투자 규모를 기록하였다. 반면, 백만 달러 미만의 소액 투자는 투자 건수가 작년의 2,719건에 비해 오히려 소폭 감소한 2,516건을 기록하며 거래 규모 측면에서 양극단의 투자 양극화가 점차 가속화되고 있음을 여실히 보여주고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

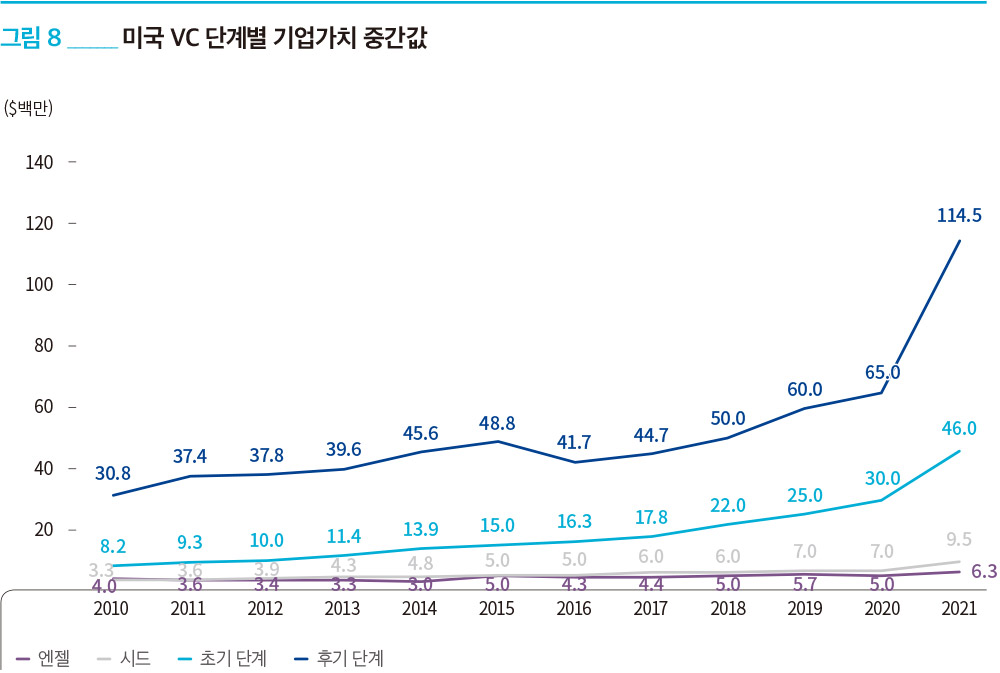

이처럼 전체 투자 규모의 폭발적인 증가 및 메가딜로 대표되는 투자의 대형화는 스타트업의 기업가치에도 지대한 영향을 미쳤다. 2021년 투자이전(pre-money 기준) 기업가치의 단계별 중간값은 모든 단계에서 전년 대비 성장세를 보여주었는데, 특히 대형 투자가 집중된 후기 단계의 기업가치 성장세가 두드러졌다. 2021년 후기 단계의 기업가치 중간값은 작년의 6천500만 달러에서 거의 두 배가량 상승한 1억 1천450만 달러를 기록하였고, 초기 단계 역시 3천만 달러에서 4천600만 달러, 엔젤/시드 단계 역시 각각 500만 달러에서 630만, 700만 달러에서 950만 달러로 상승하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

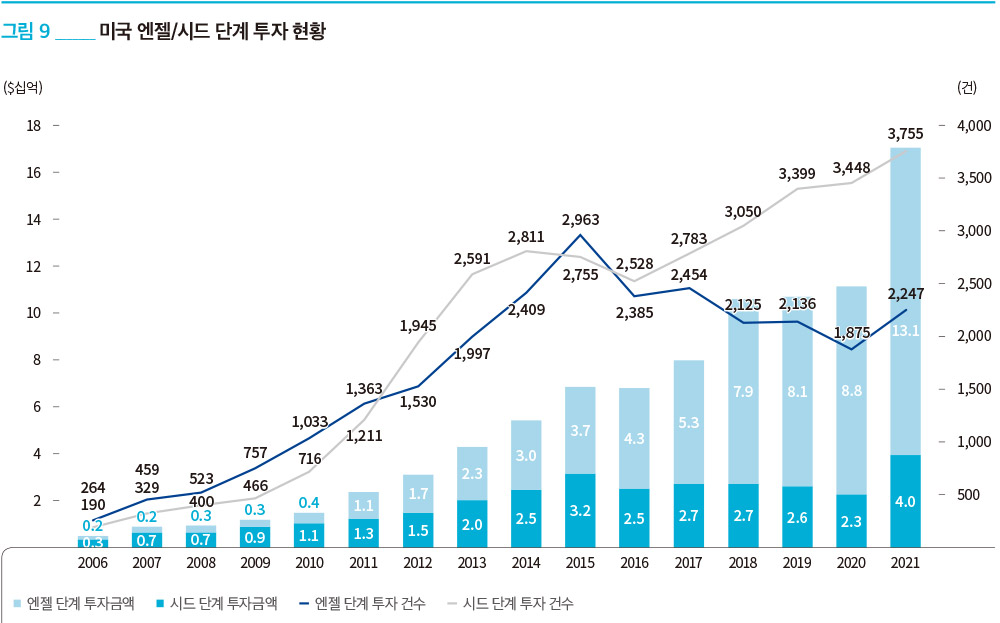

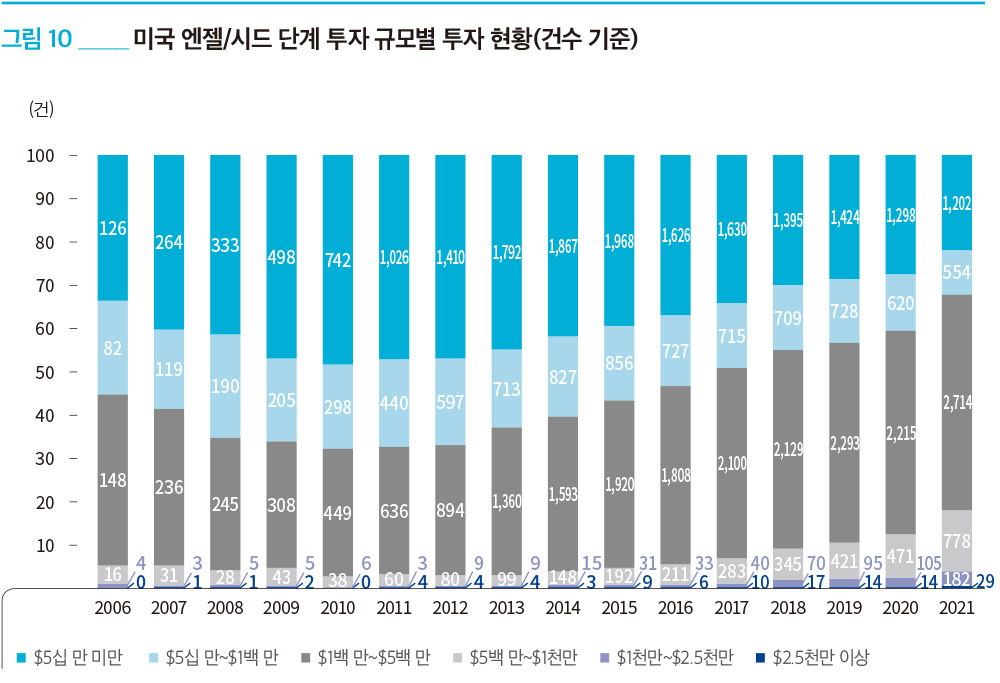

2021년 엔젤/시드 단계에 있어 각각 2,247건 및 3,755건의 총 40억 및 131억 달러가 투자되었다. 특히 시드 단계에 대한 성장세가 두드러졌는데, 2021년에 기록한 시드 단계에 대한 투자 규모인 131억 달러는 2011년 한 해 동안 초기 단계에 투자된 138억 달러에 근접한 수치로서, “시드가 새로운 시리즈 A”라는 업계의 새로운 풍토를 보여주고 있다. 2021년 엔젤/시드 단계를 합쳐서 모두 6,002건의 투자가 발생하면서 최초로 6,000건의 벽을 허물었다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2021년 엔젤/시드 단계는 단순히 양적으로만 성장한 것이 아니라 질적으로도 성장하였다. Andreessen Horowitz는 4억 달러 규모의 시드 펀드를 결성하였고, Greylock은 시드 거래를 위해 5억 달러를 배정하였는데, 이런 대형 펀드의 결성과 함께 거의 700명의 비전통적 투자자들이 시드 단계의 거래에 참여하였다는 사실이 이를 뒷받침한다. 이에 따라 최근 미국 VC 시장을 휩쓸고 있는 대형화 물결은 엔젤/시드 단계에도 영향을 미치기 시작하였다. 엔젤/시드 단계의 투자를 규모별로 나누어서 살펴본 결과, 50만 달러 미만/50~100만 달러 미만의 극소형 딜이 엔젤/시드 단계에서 차지하는 비중이 점차 감소하고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

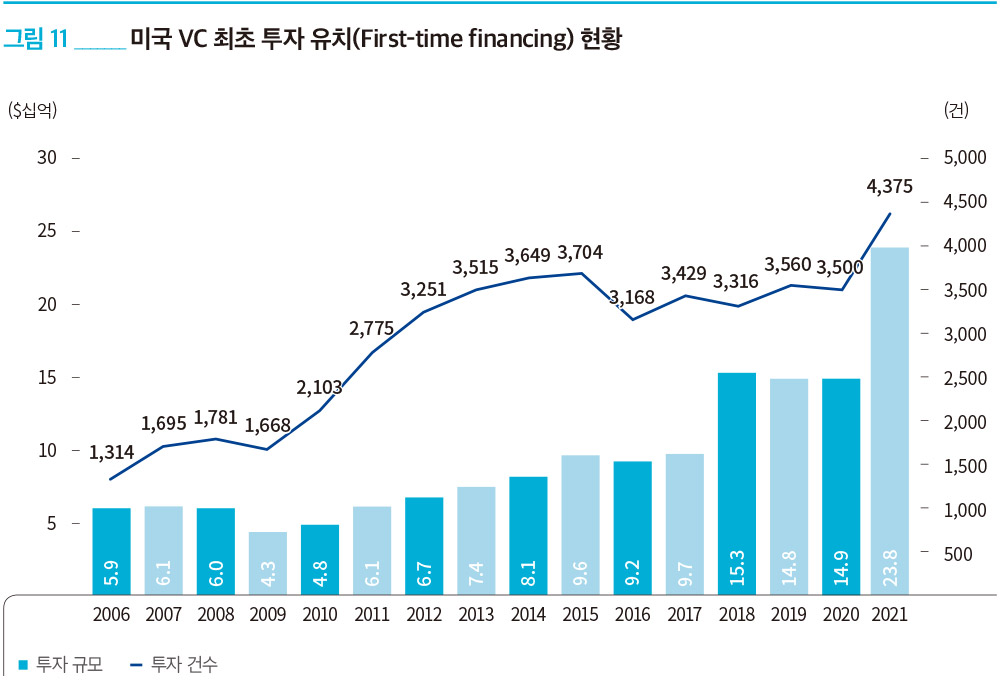

엔젤/시드 단계의 성장에 힘입어 최초 투자유치 숫자 역시 자료 집계 이후 최초로 4,000건을 돌파한 4,375건이 발생하였고, 이를 통해 최초 투자 유치에 성공한 기업들이 238억 달러의 자금을 조달할 수 있었다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

이처럼 엔젤/시드 단계, 더 나아가 최초 투자 유치에 대한 많은 관심과 자본 투입은 미국 내 높은 수준의 기업가정신을 만족시키고 있다. 미국 인구조사국에 따르면 2020년 440만 개의 사업이 시작되었는데, 이는 관련 통계가 작성된 2004년 이후 가장 높은 수치이며 또한 지난 10년(2010~2019년)간의 평균 기록에 비해 50% 이상 증가한 기록이다. 이렇게 높은 미국의 기업가정신에 대한 열망은 투자자들에게 새로운 기회를 제공할 것이고, 이에 따라 엔젤/시드 단계의 투자 및 최초 투자 유치는 가까운 미래에도 지속해서 성장할 것으로 기대된다.

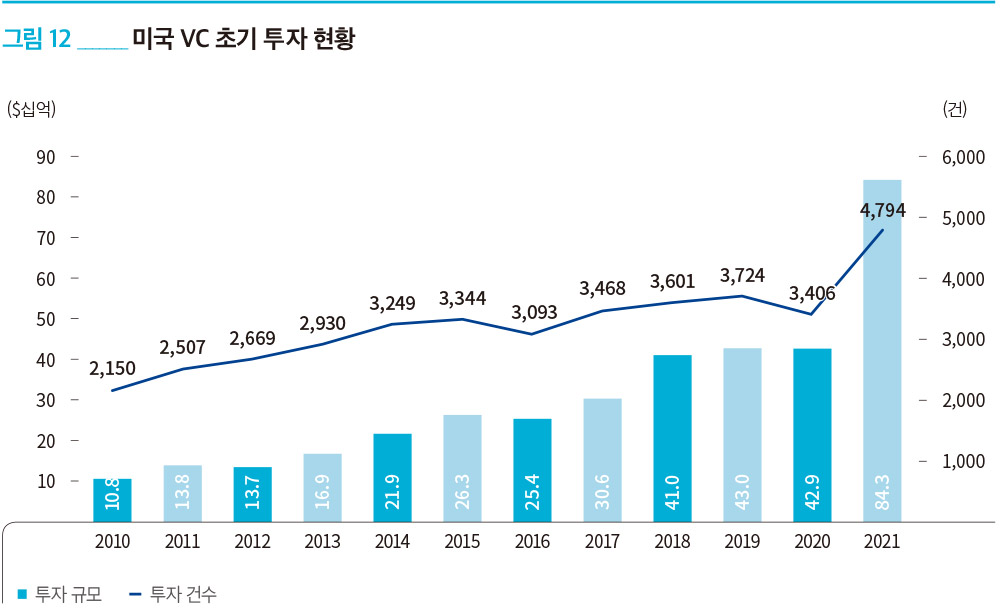

2021년 초기 VC 투자는 기록적인 한 해를 마감하였는데, 사상 처음으로 800억 달러를 초과한 843억 달러가 4,794건의 딜에 투자되었다. 이는 지난 3년간 초기 VC 투자가 400억 달러대에 머문 것에 비해 거의 두 배에 달하는 수치로서, 지난 몇 년간 초기 VC 투자가 정체기에 빠진 것이 아니냐는 시장의 우려를 확실히 잠재웠다. 투자 규모뿐만 아니라 투자 건수 역시 크게 상승하였는데, 지난 수년간 초기 VC 투자 건수가 3,000대에 머물렀으나 올해는 추정된 투자 건수까지 합치면 최초로 5,000건 이상을 기록할 여지가 존재한다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

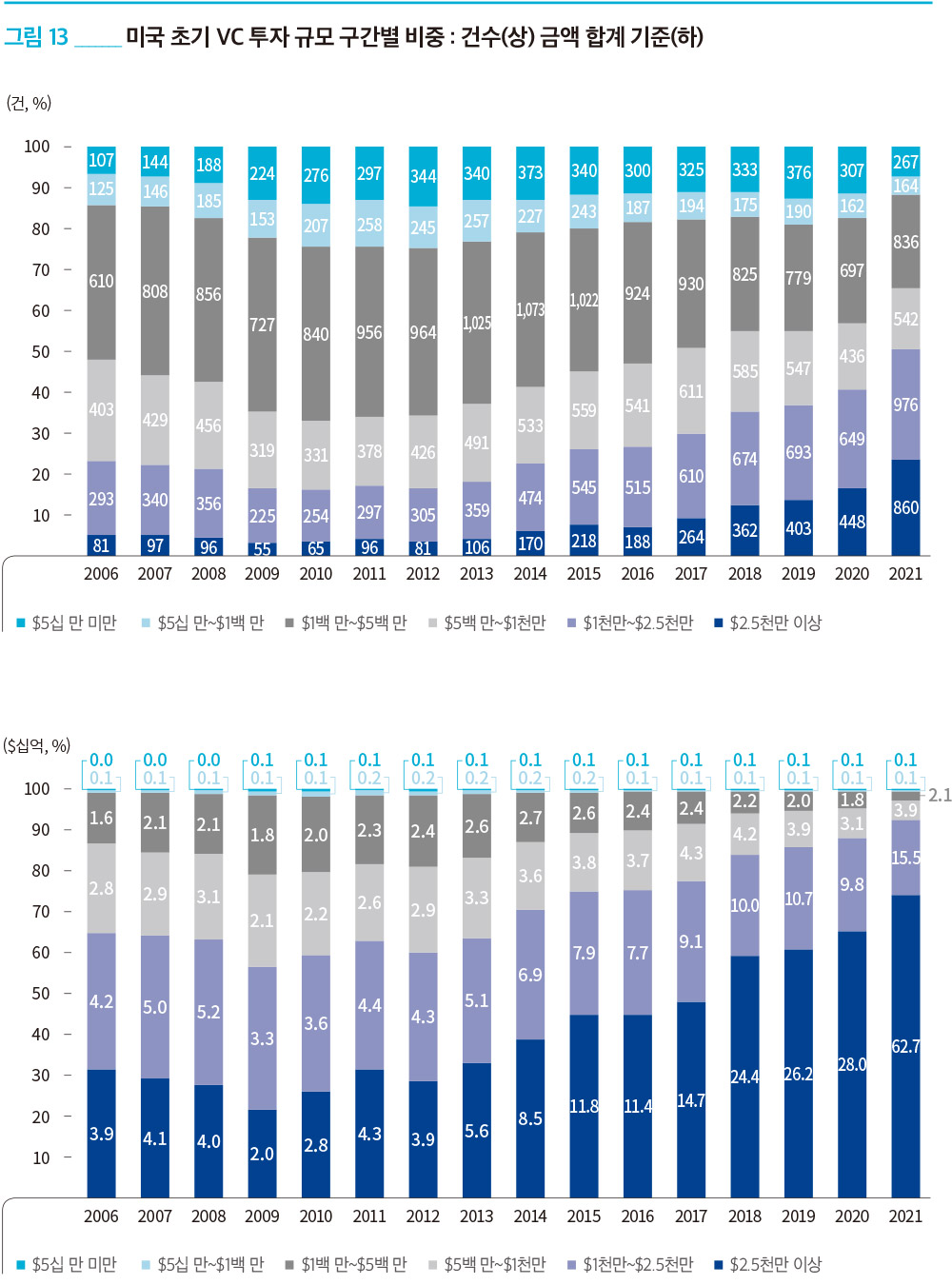

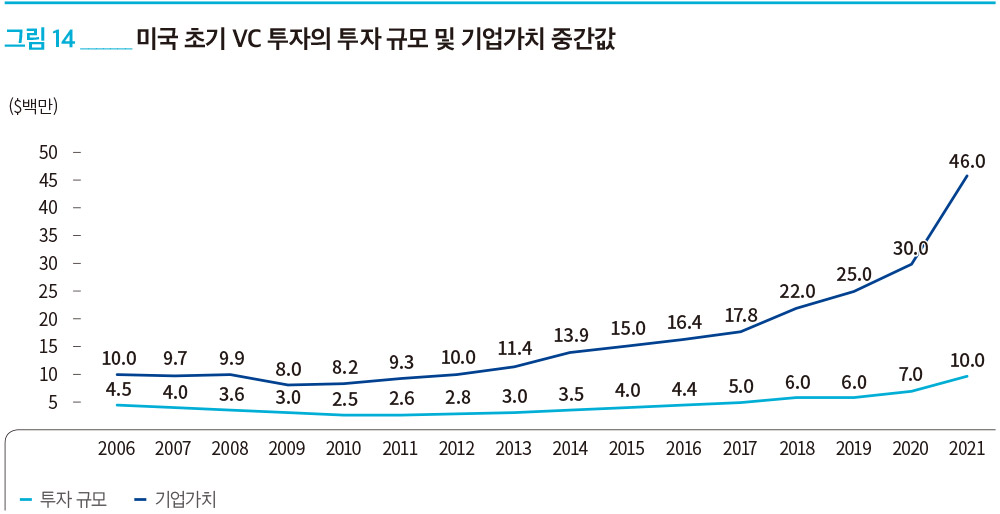

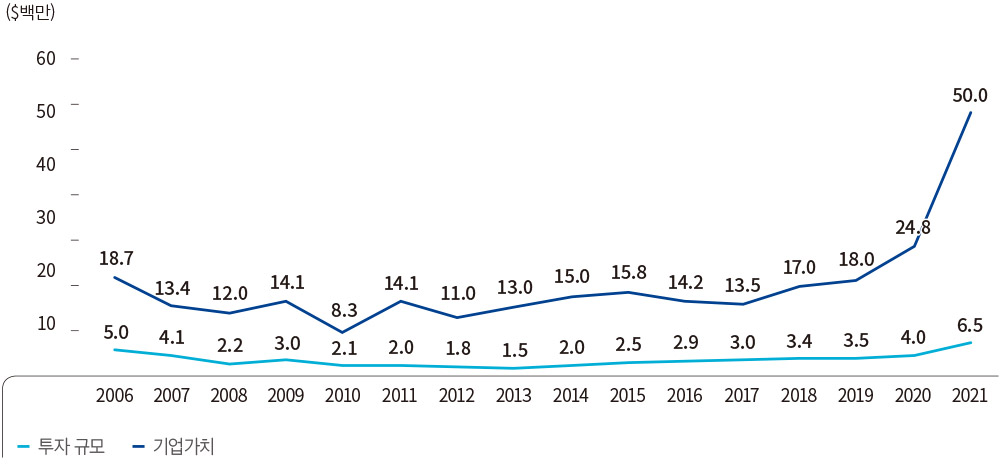

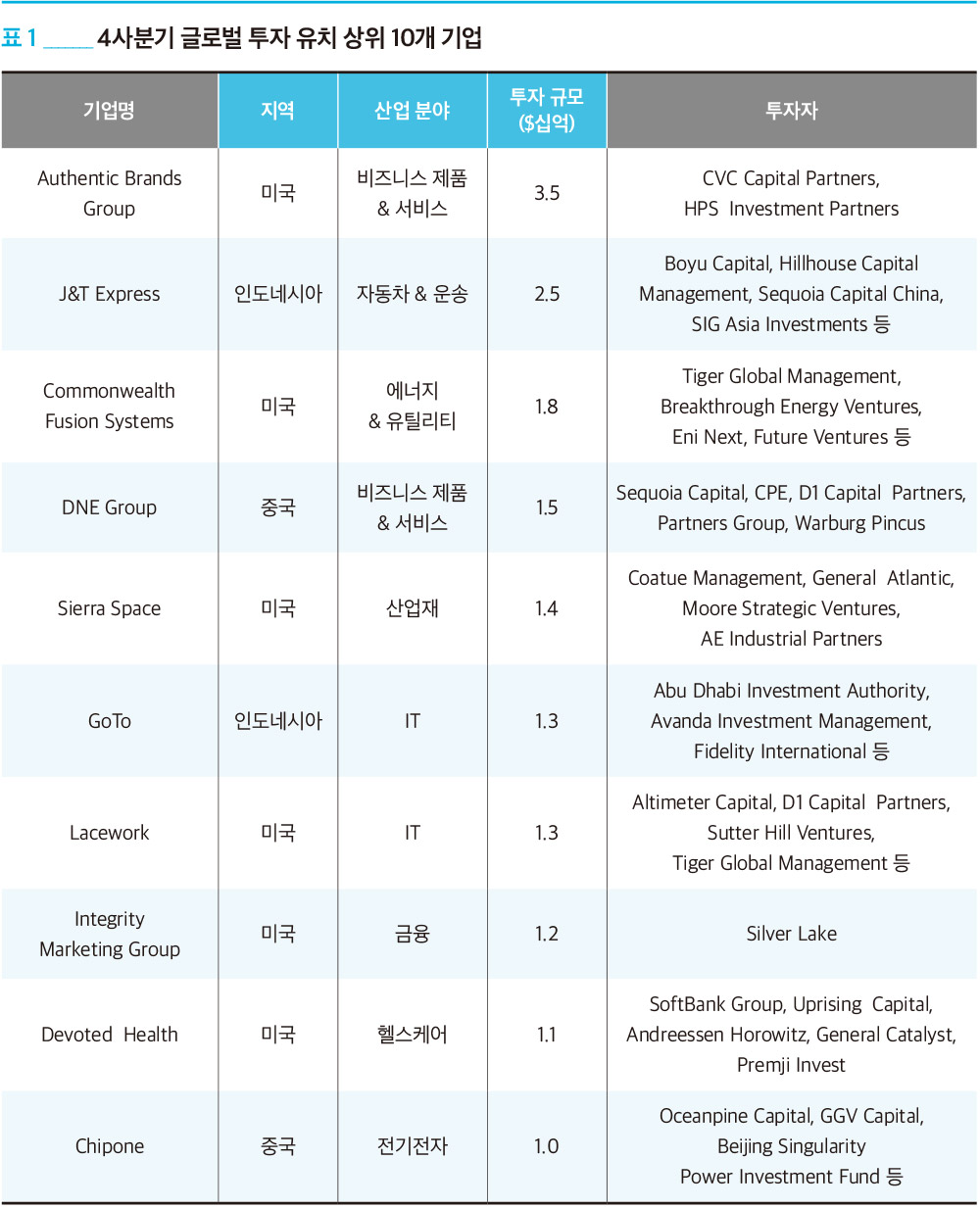

팬데믹 이후 VC 생태계가 전례 없는 창업 친화적인 시기를 거침에 따라 투자 라운드의 규모가 점차 확대되었고, 이는 초기 VC 투자에도 지대한 영향을 미쳤다. 투자 규모가 2천500만 달러 이상인 딜이 2021년 총 860건으로서 전년의 448건 대비 거의 두 배가량 증가하였다. 이에 따라 투자금액 기준으로 2천500만 달러 이상인 딜이 전체 초기 VC 투자에서 차지하는 비중이 70%를 웃도는 627억 달러를 기록하면서 초기 VC 투자를 선도하였다. 이런 대형화로 인해 2021년 초기 VC 투자에 있어 투자 규모 및 기업가치의 중간값은 각각 1천만 달러 및 4천600만 달러로서 사상 최고치를 경신하였다. 또한 2021년도 초기 VC 투자는 2017년도 전체 VC 투자보다 더 많은 수의 메가딜을 창출하였다. 특히 2021년 가장 큰 두 건의 초기 단계 딜은 4사분기에 발생했는데, 소형 핵융합 발전소 건설 분야의 Commonwealth Fusion Systems이 지난 2021년 12월 시리즈 B 라운드를 통해 18억 달러의 투자를 유치하였고, 우주 방위사업 분야의 Sierra Space는 2021년 11월 시리즈 A 라운드를 통해 14억 달러의 투자를 유치하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2021년에 나타난 초기 VC 투자는 과거와는 확연히 다른 모습을 보여주었는데, 이는 초기 단계의 딜에 참여하거나 심지어 주도하기 VC 시장으로 진출하는 크로스오버(Cross-over) 투자자의 수가 증가함에 따라 초기 VC 시장이 올 한해와 같은 기록적인 수치를 달성한 것으로 보인다.

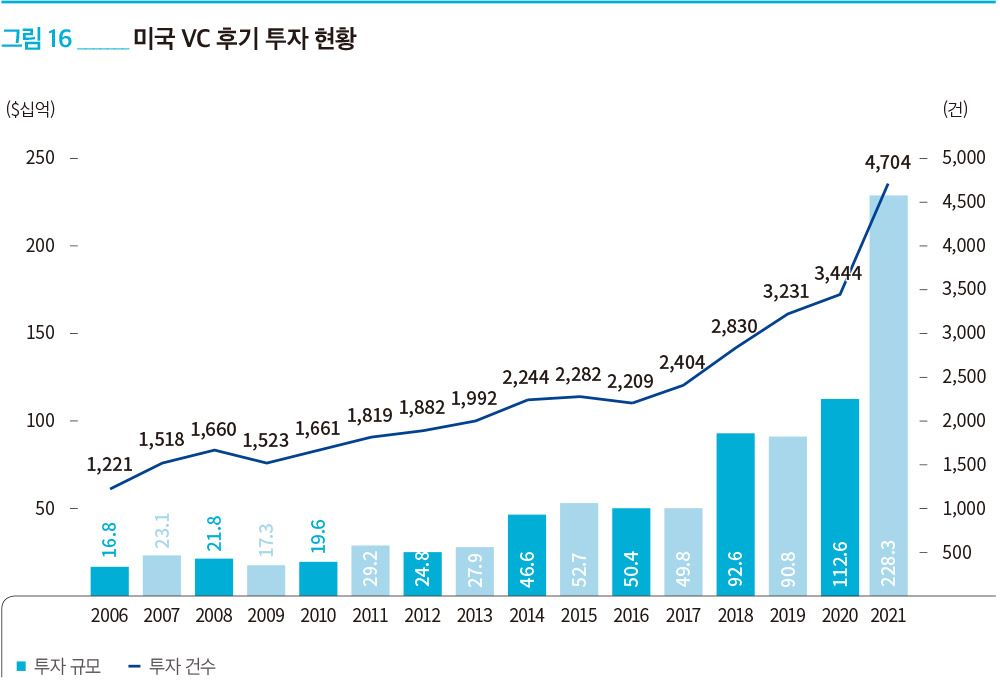

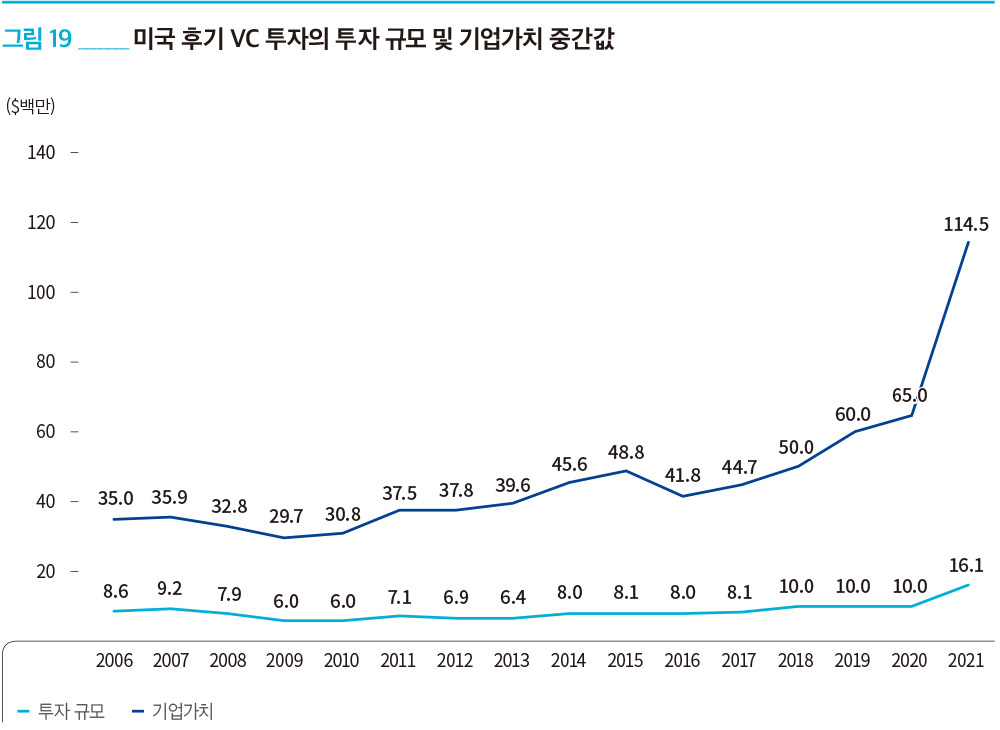

2021년 후기 VC 투자는 규모 기준으로 전년 대비 2배 이상 증가한 2,200억 달러가 증가하였고, 건수 기준으로도 최초로 5천 건(추정된 딜 포함)을 돌파하며 전년도의 3,444건 대비 약 47%의 성장률을 보였다. 이는 후기 단계로 분류되는 스타트업 수의 확대 및 그에 따른 생태계의 성숙도를 보여주는 결과로 볼 수 있다.

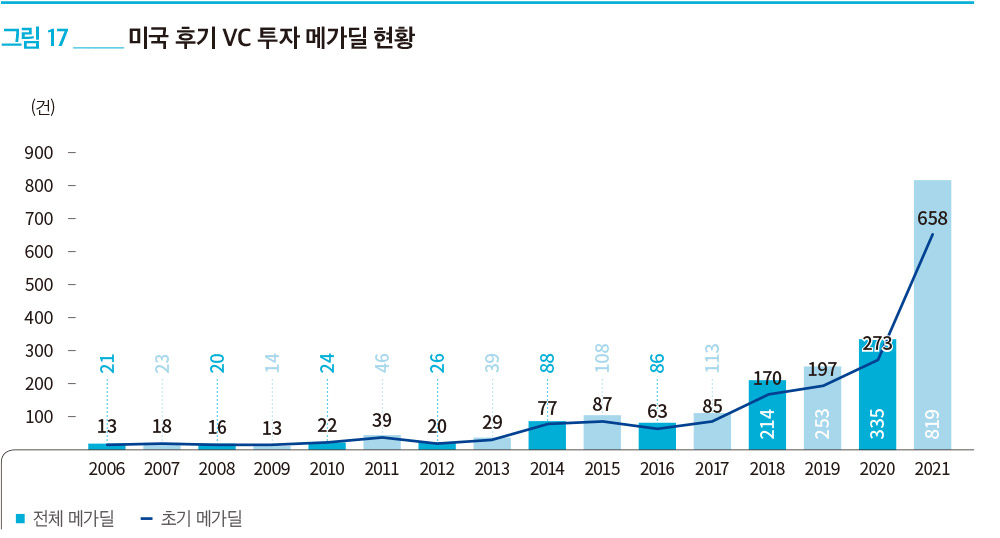

2021년의 후기 VC 투자는 메가딜이 주도하는 모습이 더욱더 확연하게 나타났는데, 후기 VC 투자에서만 총 659건의 메가딜이 발생하였다. 이는 전년 대비 무려 141.4% 증가한 수치로서 최근 몇 년간 크로스오버 투자자들의 관심이 대규모 VC 투자 라운드에 집중되는 현상이 점차 가속화되고 있는 것으로 해석된다. 이미 메가딜과 같은 대형 투자가 후기 VC 투자를 지배하는 것은 이미 수년이 흘렀으나, 특히 올해는 금액 기준으로 5천만 달러 이상의 딜이 전체 후기 VC 투자의 약 83%를 차지하였으며 건수 기준으로도 약 27%를 기록하는 전례 없는 한 해를 보냈다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

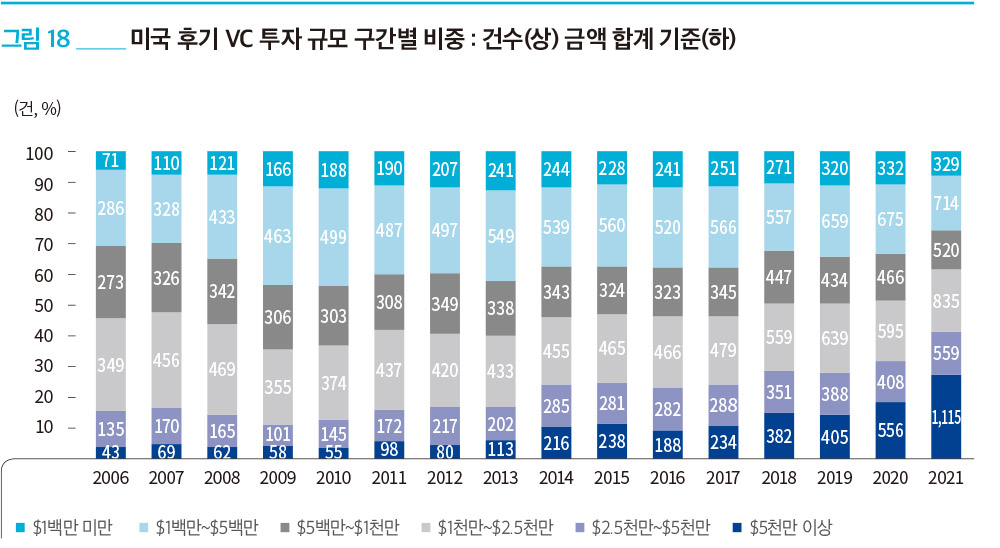

후기 VC 투자의 폭발적인 대형화는 자연스럽게 투자 규모 및 기업가치의 중간값에도 큰 영향을 미쳤는데, 각각 약 1억 1천450만 달러 및 1천611만 달러를 기록하며 전년 대비 약 61% 및 76% 증가하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2021년 한 해 동안 B2B 테크 분야에 6,856건의 1,765억 달러가 투자가 발생하였다. 투자 규모 및 기업가치의 중간값은 각각 3천만 달러 및 4억 5천200만 달러로 전년 대비 각각 약 51% 및 105% 상승하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

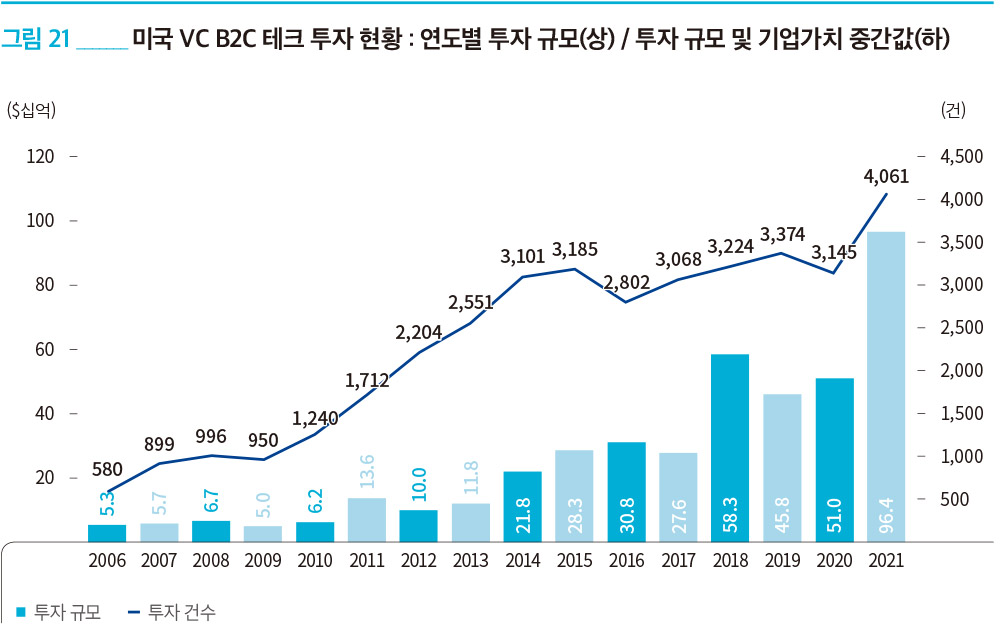

2021년 한 해 동안 B2C 테크 분야에 4,061건의 964억 달러가 투자가 발생하였다. 투자 규모 및 기업가치의 중간값은 각각 3천500만 달러 및 3억 2천600만 달러로 전년 대비 각각 약 34% 및 86% 상승하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

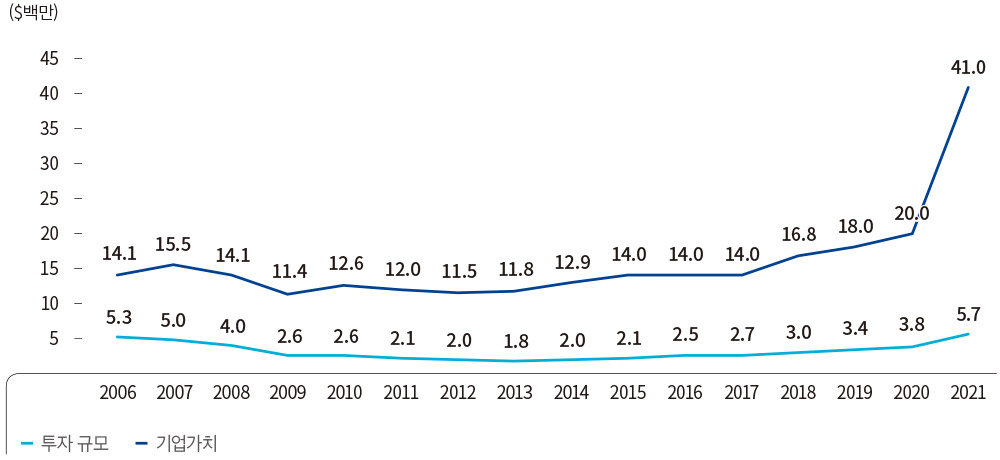

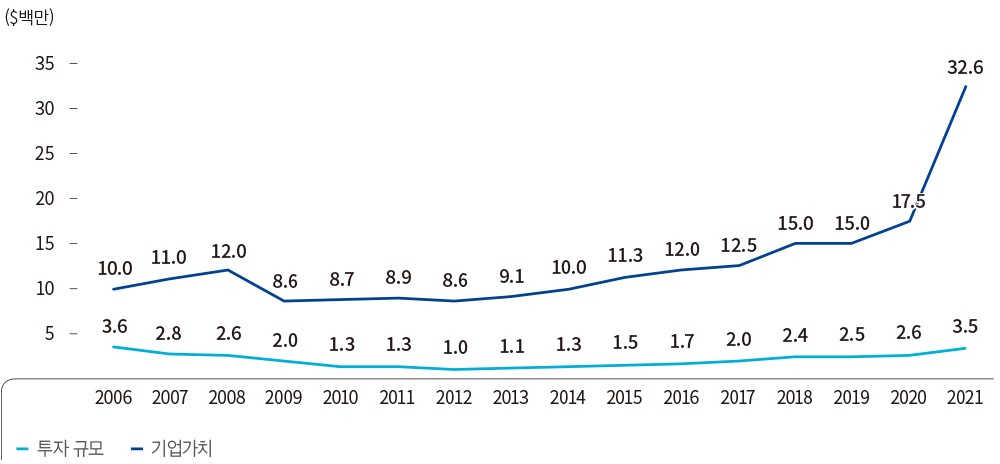

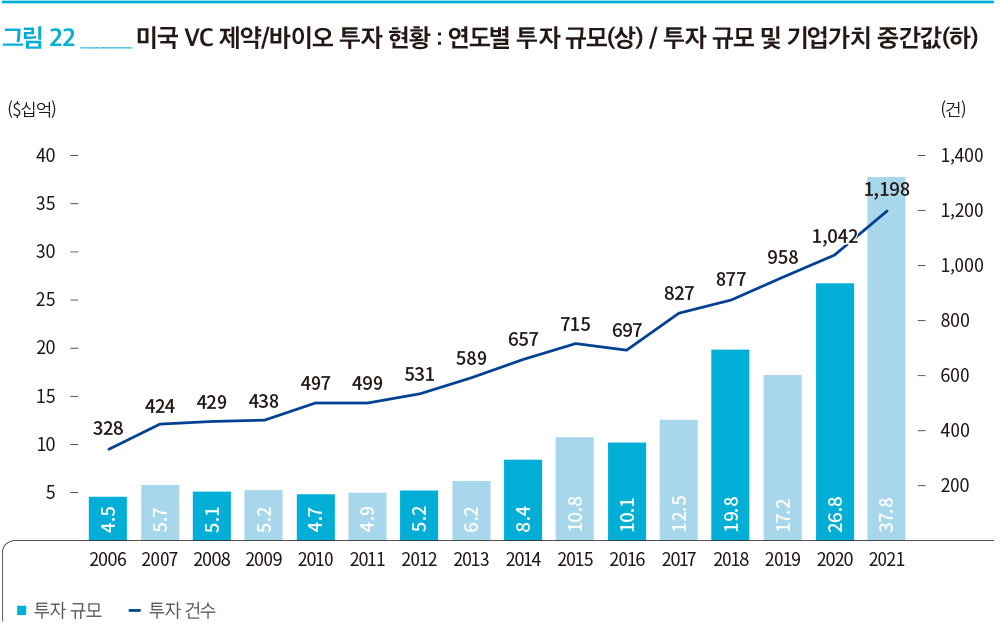

2021년 한 해 동안 제약/바이오 테크 분야에 1,198건의 378억 달러가 투자가 발생하였다. 투자 규모 및 기업가치의 중간값은 각각 1천만 달러 및 4천만 달러로 전년 대비 각각 약 27% 및 33% 상승하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

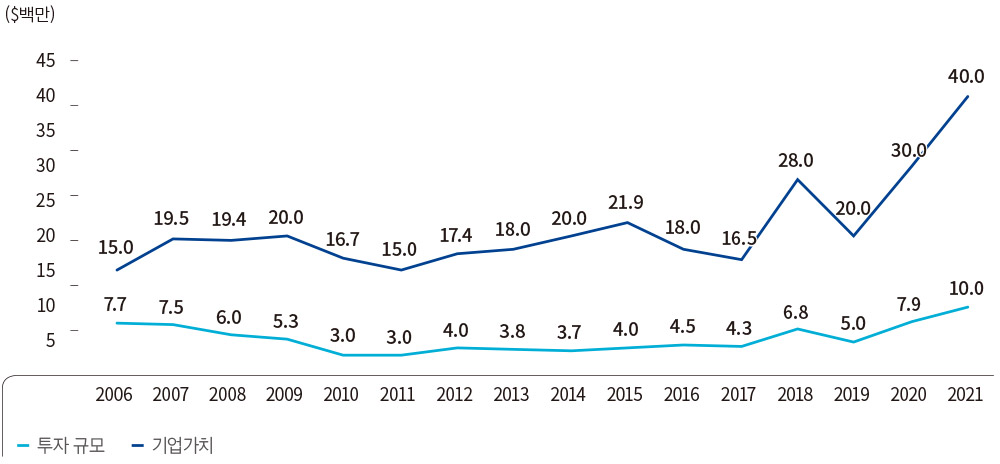

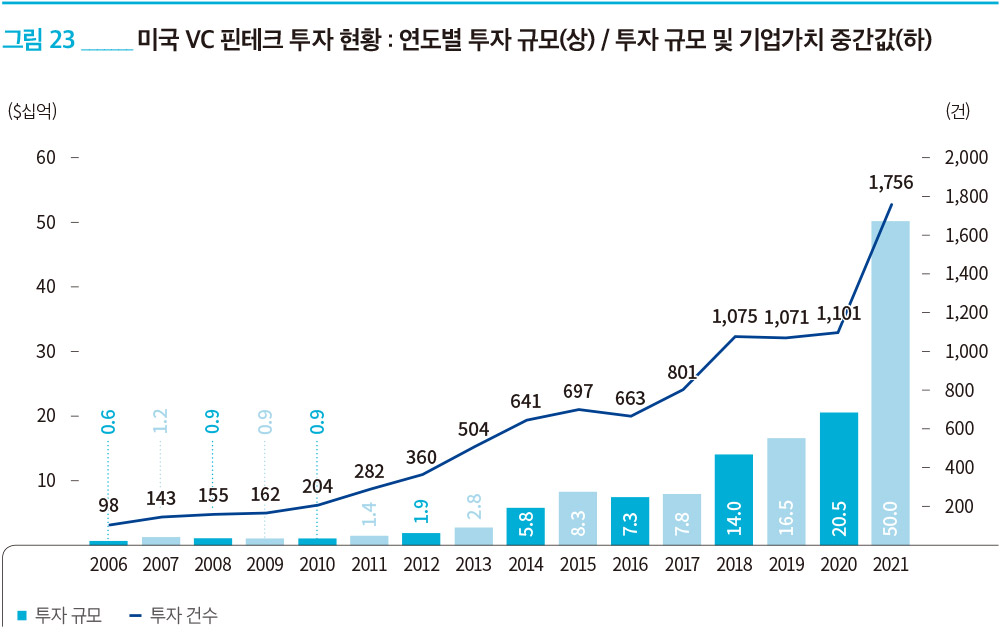

2021년 한 해 동안 핀테크 테크 분야에 1,756건의 500억 달러가 투자가 발생하였다. 투자 규모 및 기업가치의 중간값은 각각 650만 달러 및 5천만 달러로 전년 대비 각각 약 62% 및 102% 상승하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

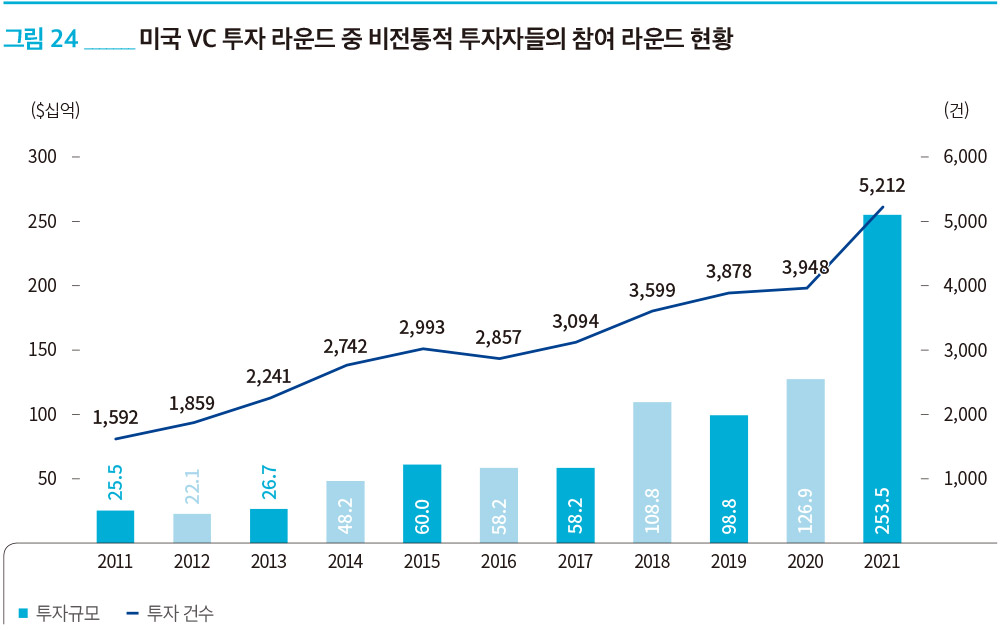

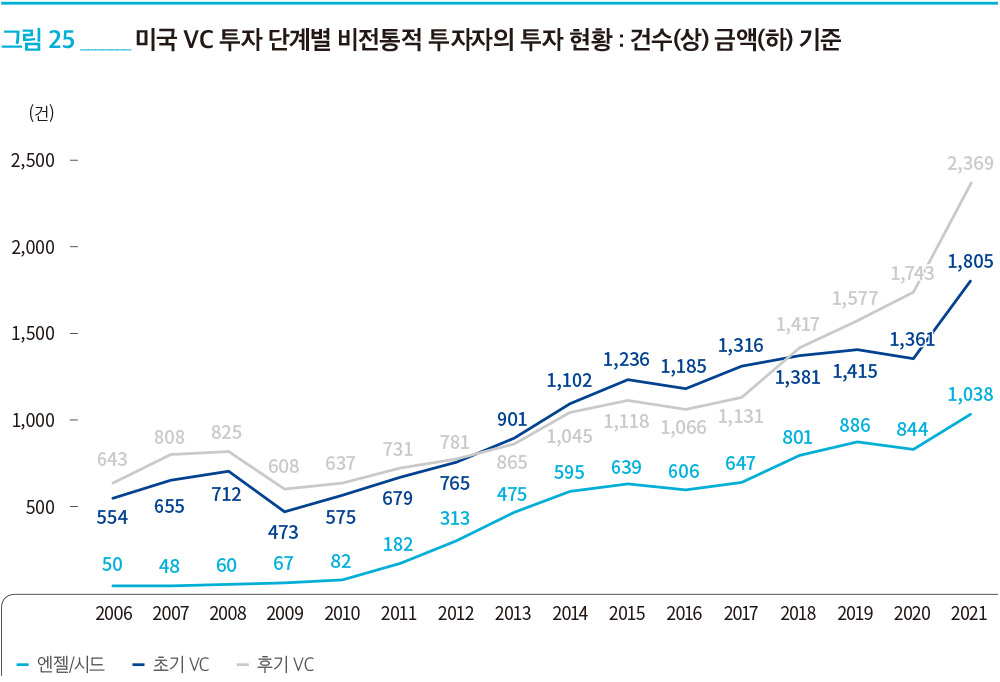

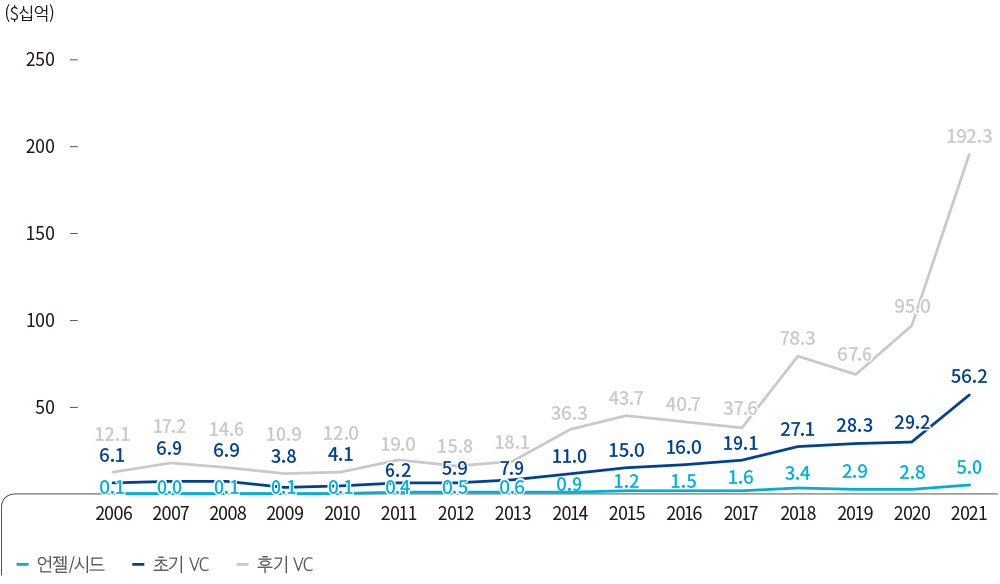

2021년의 폭발적인 VC 투자의 증가는 비전통적 투자자들의 기여가 큰 보탬이 되었다. 비전통적 투자자들은 투자 건수 기준으로는 전체 딜의 약 34%, 투자 규모 기준으로는 약 77%인 총 5,211건의 2,535억 달러의 딜에 참여하였다. 단계별로 비전통적 투자자들이 참여한 딜을 분석해 보면, 특히 후기 단계에서 눈에 띄는 성장세가 목격된다. 2021년 비전통적 투자자들이 참여한 후기 VC 투자는 2,369건의 1,923억 달러를 기록하며, 전년 대비 건수 기준으로는 약 36%, 규모 기준으로는 두 배가량 증가하였다. 특히 메가딜에 있어 비전통적 투자자들의 영향력이 매우 컸는데, 이들은 올 한해 700여 개의 메가딜에 참여한 것으로 확인되었다. 이처럼 비전통적 투자자들의 시장 참여가 가속화된 이유로는 자산군으로서 VC 투자에 대해 지난 몇 년간의 수익률은 의심의 여지 없이 이들을 VC 시장에 참여하도록 유도한 것으로 보인다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

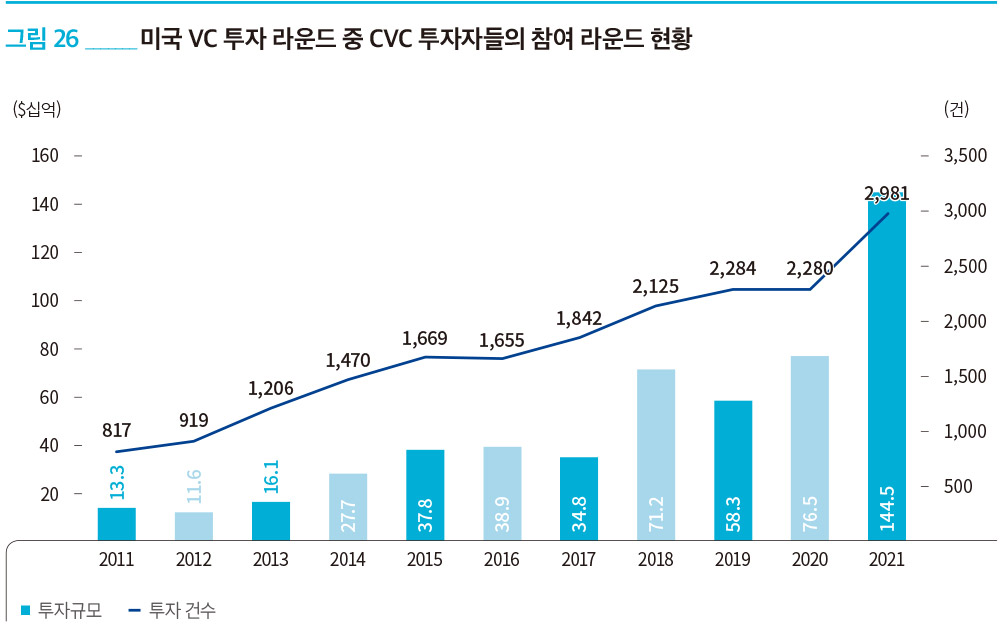

비전통적 투자자 중 가장 큰 규모인 CVC 투자자들은 2021년에도 시장의 고성장에 큰 기여를 하였는데, 이들이 참여한 딜은 2,981건의 1,445억 달러로서 전년 대비 건수 기준으로는 약 31%, 규모 기준으로는 약 89% 성장하였다. CVC의 성장에는 CVC 투자자들의 확대된 다양성이 영향을 미친 것으로 볼 수 있는데, 2021년 한 해 Coinbase(가상화폐 거래소 분야), Twilio(클라우드 기반 커뮤니케이션 분야) 및 Blockchain.com과(암호화폐 개발 분야) 같은 기존 VC 투자를 받은 기술 기업들이 새로운 CVC 투자자로 전환되어 2021년 한 해 가장 많은 투자를 한 CVC 투자자로 전환되었다. 또한, 기술 이외의 분야의 기업인 Scotts MiracleGro(원예 분야) 및 Ryder Systems(운송 및 물류 분야)가 각각 첫 VC 투자를 단행하였고 전용 CVC 펀드를 결성하기도 하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수 규모(IPO value)는 IPO price로 계산한 기업의 프리머니 기준 기업가치이다.

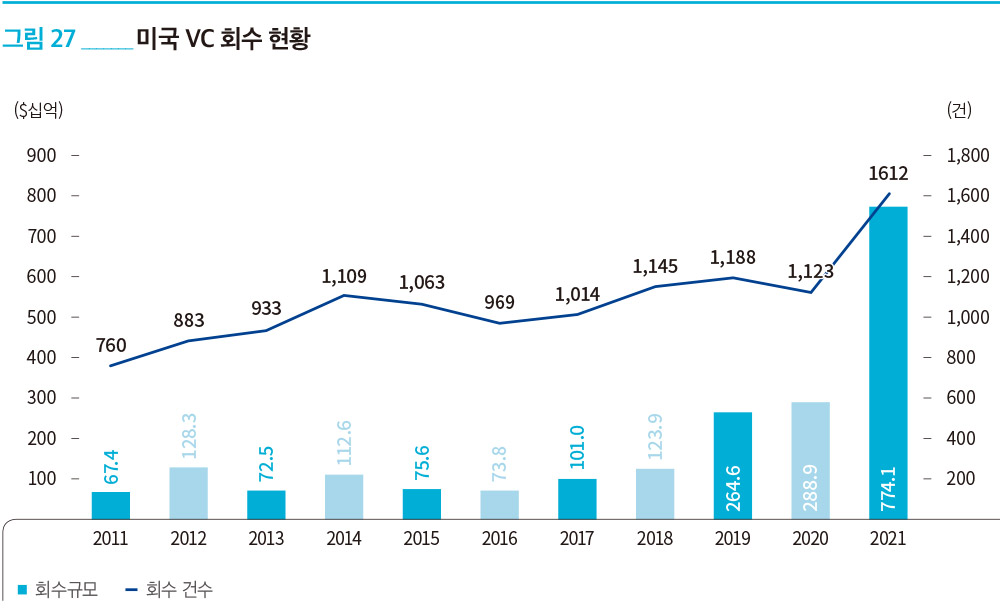

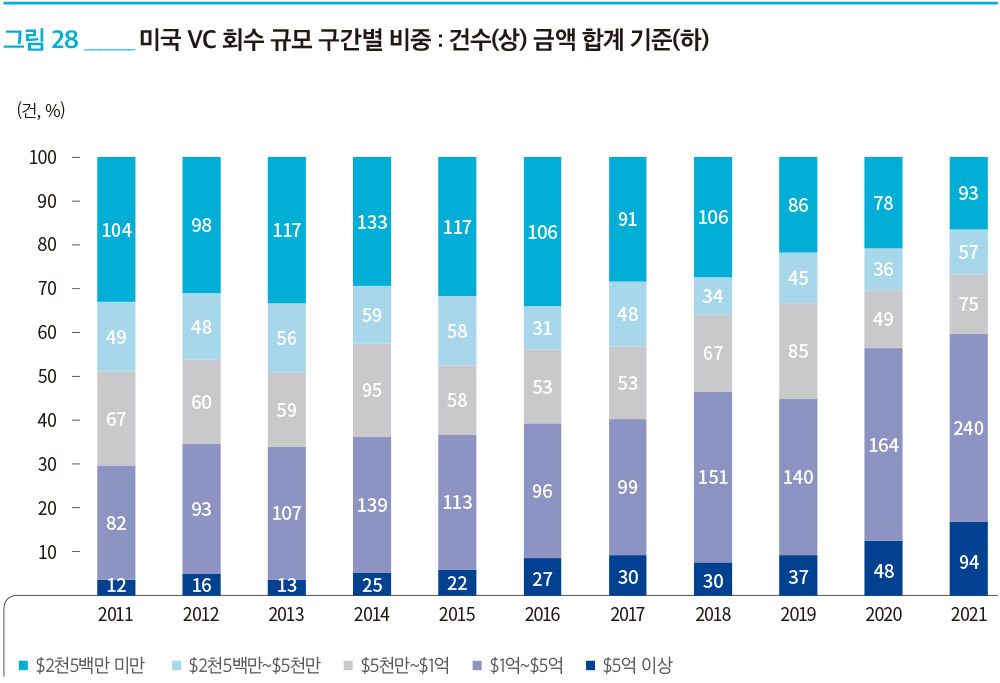

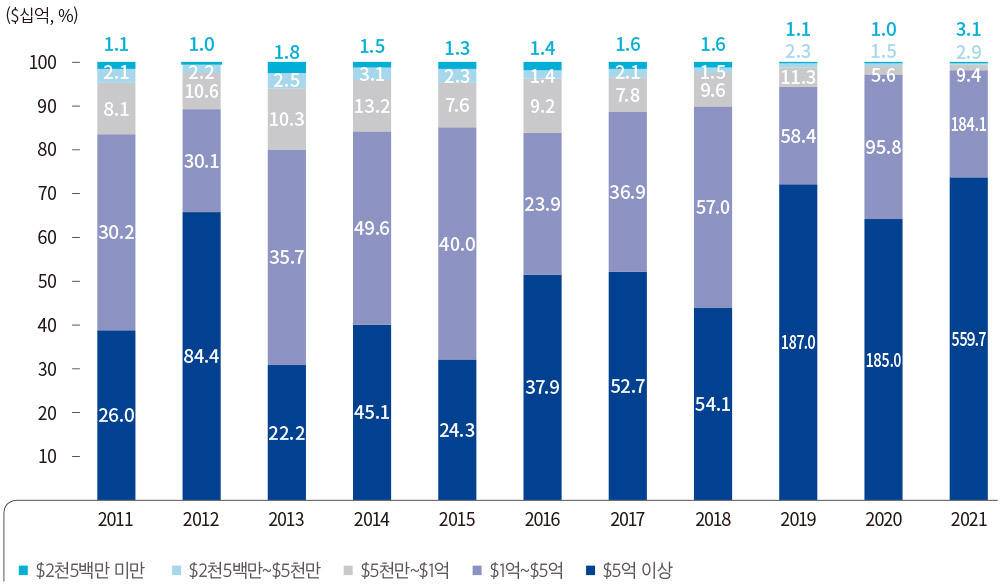

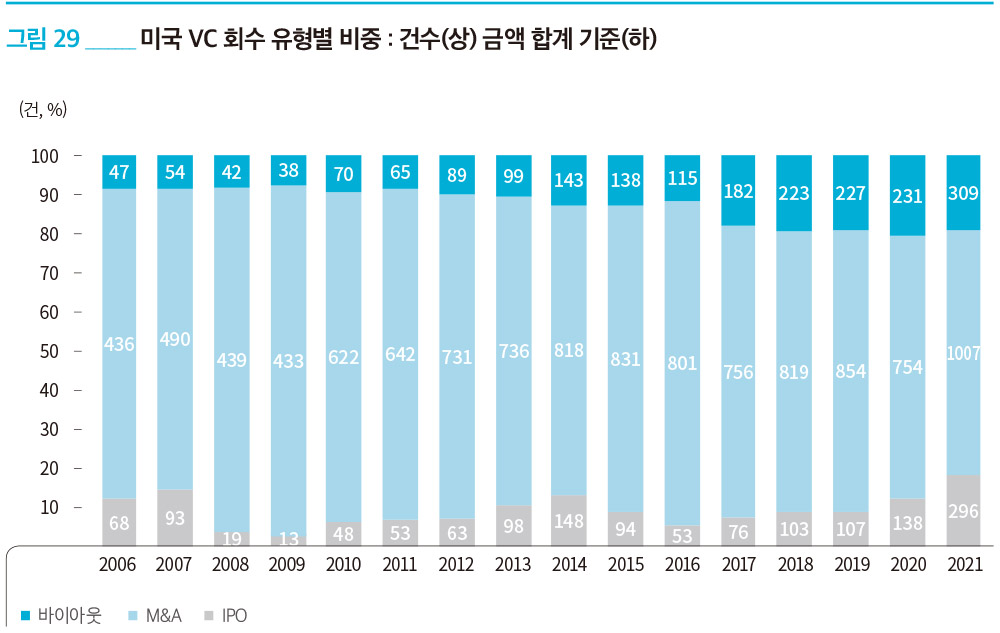

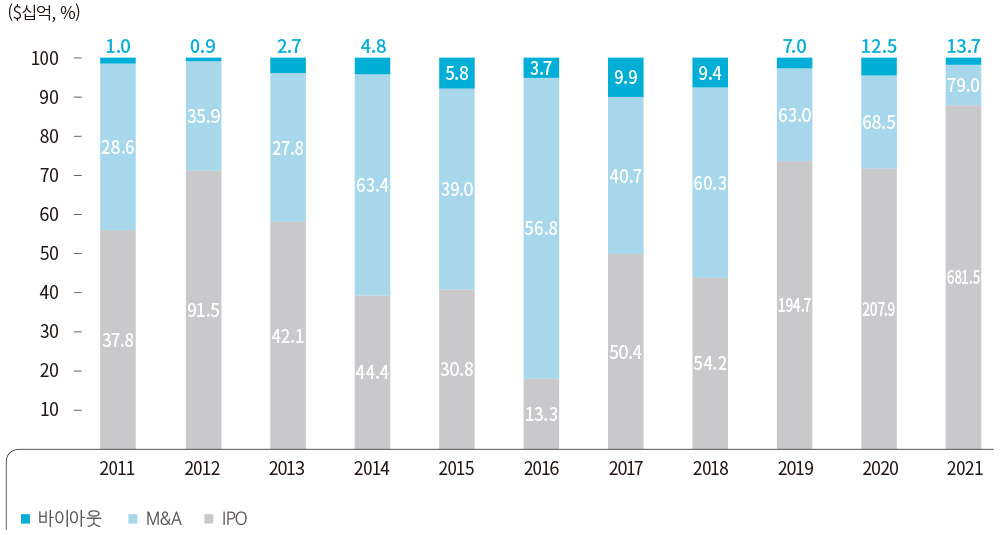

2021년도 회수 시장은 연초의 모든 현실적인 예측을 뛰어넘는 놀라운 실적을 기록하였는데, 1,612건의 7,741억 달러가 회수되면서 전년 대비 건수 기준으로는 약 44%, 규모 기준으로는 약 168% 성장하였다. 회수 규모의 성장세에는 미치지 못하였으나, 회수 건수의 성장에 주목할 필요가 있다. 지난 몇 년간 회수 시장은 회수 건수의 수는 늘지 않으면서 규모만 성장하는 모습을 보였는데, 2018~2019년 회수 규모가 103.6% 증가하였음에도 불구하고 건수는 3.4% 증가에 그친 것이 이를 잘 보여주고 있다. 이처럼 올해 증가한 회수 건수는 회수 거래가 몇 개의 예외적인 대규모 거래에 전적으로 의존하기보다는 모든 거래 규모에서 광범위한 성장을 하였음을 의미한다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2021년 회수 시장에는 IPO 유형의 회수 거래가 전체 회수를 거의 주도한 것으로 나타났다. IPO를 통한 회수는 296건의 6,815억 달러를 기록하며, 전년 대비 건수는 약 114%, 규모는 228% 성장하였다. 건수 기준으로 올 한해 약 23%에 불과한 IPO는 규모 기준으로는 약 90%를 차지하며, 올 한해 폭발적으로 성장한 회수 시장을 견인하였다. 2021년 주목할 만한 VC 투자 기업의 IPO로는 전기차 제조 분야의 Rivian(NASDAQ), 자율주행 분야의 Aurora(NASDAQ), SaaS 분야의 Gitlab(NASDAQ) 등이 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

역사적으로 볼 때 올 한해의 회수 실적은 완전한 아웃라이어처럼 보이나 지난 5년 동안 VC 시장을 구성하고 있는 신생 기업의 성장과 성숙해진 생태계에 의해 이런 상승세가 뒷받침된 것으로 보인다. 기업가치에 대한 광범위한 조정이 발생하지 않는다면 2021년 전체 상장 기업의 가치 중간값과 유사한 3억 달러 이상의 미회수 기업들이 1,000개 이상 존재함을 감안할 때 2022년에도 회수 규모가 지속해서 증가할 가능성도 존재한다. 반면, 2021년 말 상장 시장이 보여준 변동성은 2022년 IPO 시장이 높은 불확실성을 겪을 수 있음을 예측하기도 한다. 상장 시장, 특히 소프트웨어 및 바이오테크 분야에서의 하락세가 길어지면 기업들은 일반적으로 변동성이 높거나 하락하는 상황에서의 기업가치 산정을 회피하므로 VC 투자받은 기업의 IPO 신청이 감소할 수 있다. 이런 혼란스러운 시장 환경하에서 2022년 1분기 IPO 시장의 현황이 전체 회수 시장의 방향성을 결정지을 것으로 예상된다.

• European Venture Report는 PitchBook이 유럽 벤처 캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

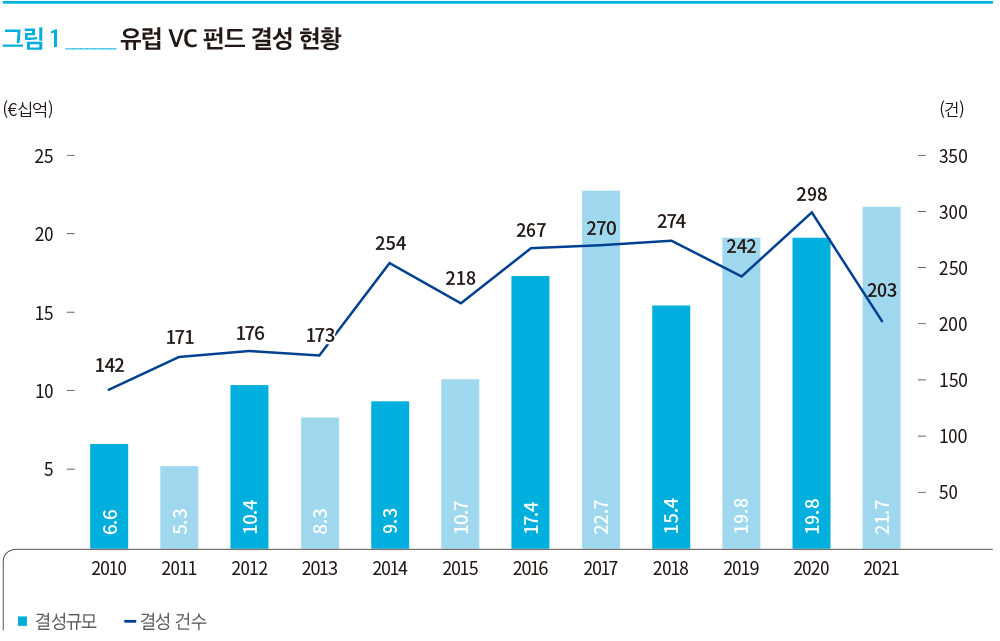

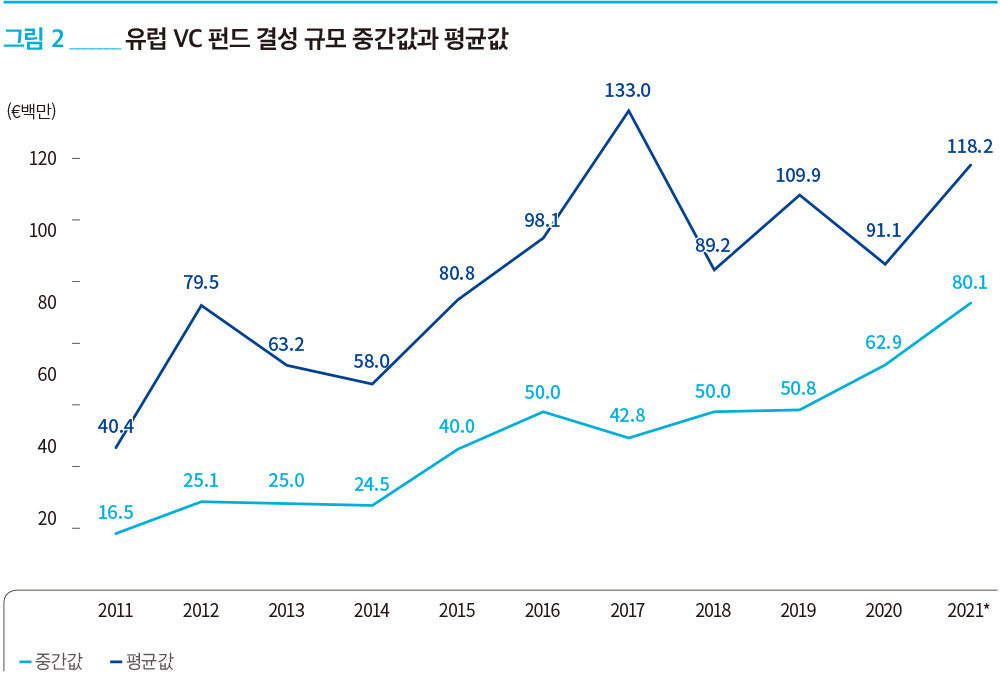

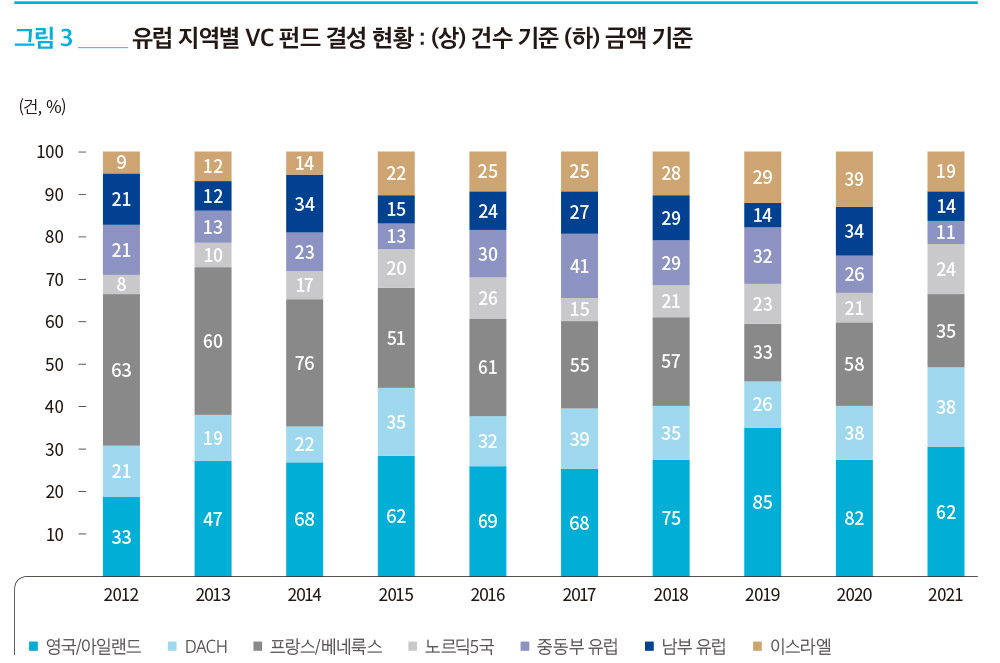

2021년 유럽에서는 217억 유로의 203개 펀드가 결성되면서 전년 대비 펀드 수는 약 32% 역성장하였으나 결성총액은 약 10% 성장하였다. 이에 결성총액은 연간 기준 역사상 두 번째로 큰 규모를 달성하였음에도 불구하고, 펀드 수는 2013년 이후 가장 낮은 숫자를 기록하였다. 2021년은 신흥 및 기존 VC들이 대규모의 펀드를 결성하는 데 성공하며, 대형 투자 라운드의 밑거름을 마련하였다. 주목할 만한 펀드 결성으로는 Index Ventures가 결성한 성장 단계 투자에 집중하는 17억 유로 규모의 펀드 및 Cathay Innovation Fund Ⅱ가 6억 4천950만 유로로 결성되었고, Baldetron Capital이 최근 결성에 성공한 5억 1천960만 유로 규모의 펀드, Accel이 유럽 및 이스라엘 지역에 대한 투자를 위해 5억 3천910만 유로를 조달한 것을 들 수 있다. 이와 같은 펀드 결성의 대형화로 인해 2021년 유럽 VC 펀드 결성총액의 중간값이 8천10만 유로를 기록하며 전년 대비 약 27% 증가하였다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

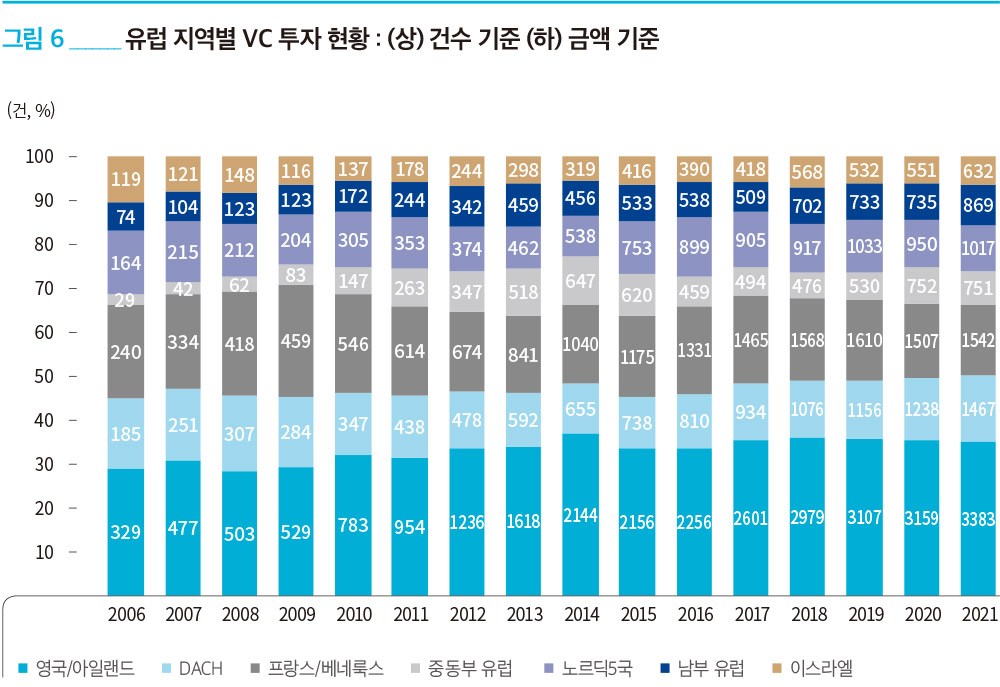

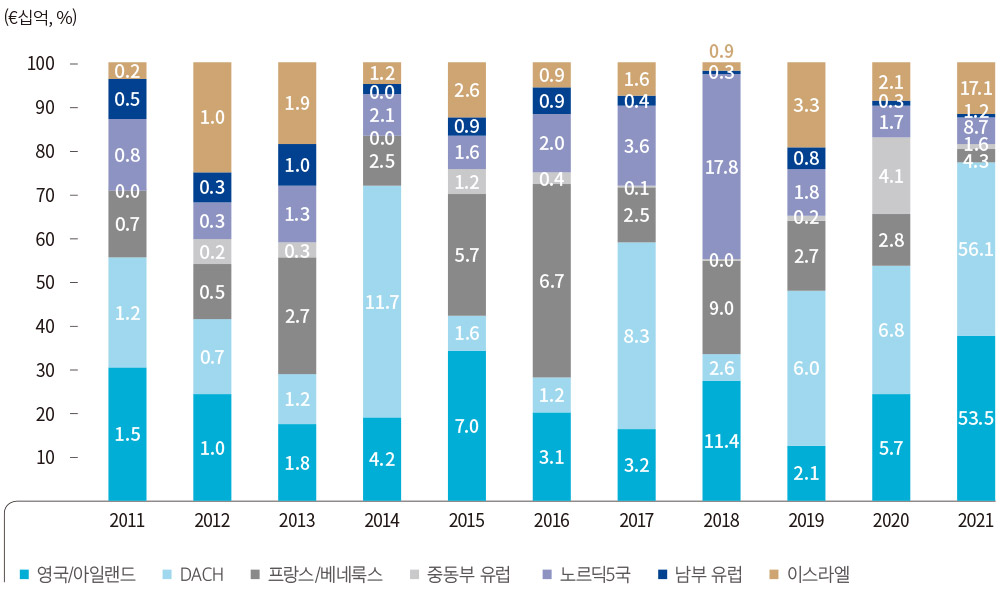

지역별로는 2021년 VC 펀드 결성액의 대부분은 영국/아일랜드, DACH(독일, 오스트리아, 스위스), 프랑스/베네룩스 지역에서 대부분에서 발생하였는데, 이 세 지역에서만 총 167억 유로 규모의 펀드가 결성되어 전체 유럽 결성총액의 약 77%를 차지하였다. 세 지역 중에서도 영국/아일랜드 지역은 총 67억 유로 규모의 펀드 결성에 성공하며 가장 큰 규모의 펀드를 결성한 지역이 되었다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

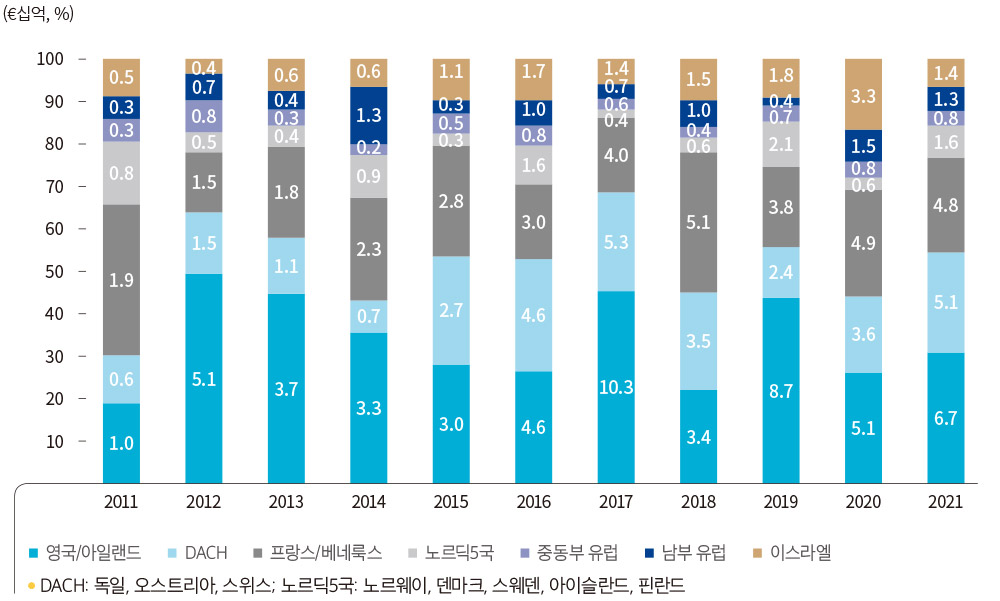

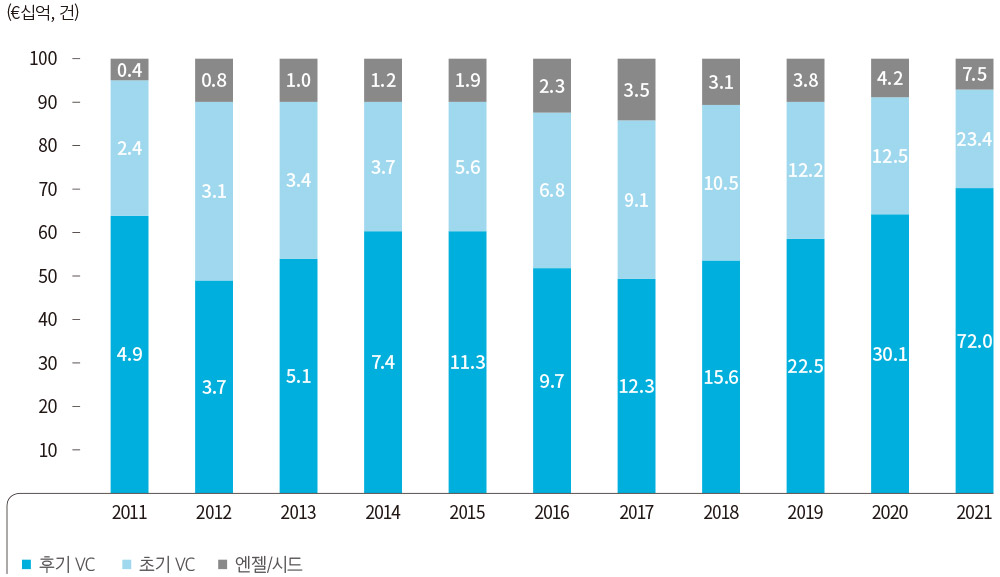

2021년 유럽에서 9,662건의 약 1,029억 유로의 투자가 발생하며, 최초로 연간 1,000억 유로 투자의 시대를 열었다. 규모뿐만 아니라 건수 역시 추정된 딜 수를 포함할 경우 역사상 최초로 연간 10,000건을 돌파하며 규모와 건수 모두에 있어 역사적인 한 해를 보냈다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

지난 10년간 후기 VC 투자의 증가는 유럽 VC 생태계가 성숙되는 데 큰 기여를 한 가운데, 2021년 한 해 동안 후기 VC 투자는 전체 투자 규모의 약 70%에 달하는 720억 유로를 기록하며 전체 VC 투자의 성장세를 견인하였다. 또한 높은 기업가치를 지닌 기업들에 대한 대형 투자 라운드가 많이 발생하였는데, 스웨덴의 배터리 개발 업체 Northvolt가 23억 유로의 라운드를 마감하면서 올 한해 유럽에서 가장 큰 규모의 투자 라운드로 기록되었다. 이외에도 핀테크 회사인 Klarana, 커뮤니케이션 툴 업체인 MessageBird, 데이터 처리 회사인 Celnois, 식료품 배달 플랫폼 Gillar, 챌린저 은행 N26 등이 올 한해 대형 투자 라운드를 마감하였다. 이처럼 다양한 산업에 속한 대형 투자 라운드 유치 기업의 면면을 볼 때, 유럽의 VC 투자 생태계의 다양성이 증가하고 있음을 유추할 수 있다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

지역별 투자 현황을 살펴본 결과, 투자 유치 최상위 3개 지역으로 영국/아일랜드(약 318억 유로, 3,383건), DACH(약 209억 유로, 1,467건), 프랑스/베네룩스(약 179억 유로, 1,542건)가 선정되었다. 이 세 지역은 유럽 전체 VC 투자의 약 68%인 706억 유로를 기록하며 대부분의 유럽 VC 투자를 이끌고 있다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

• (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

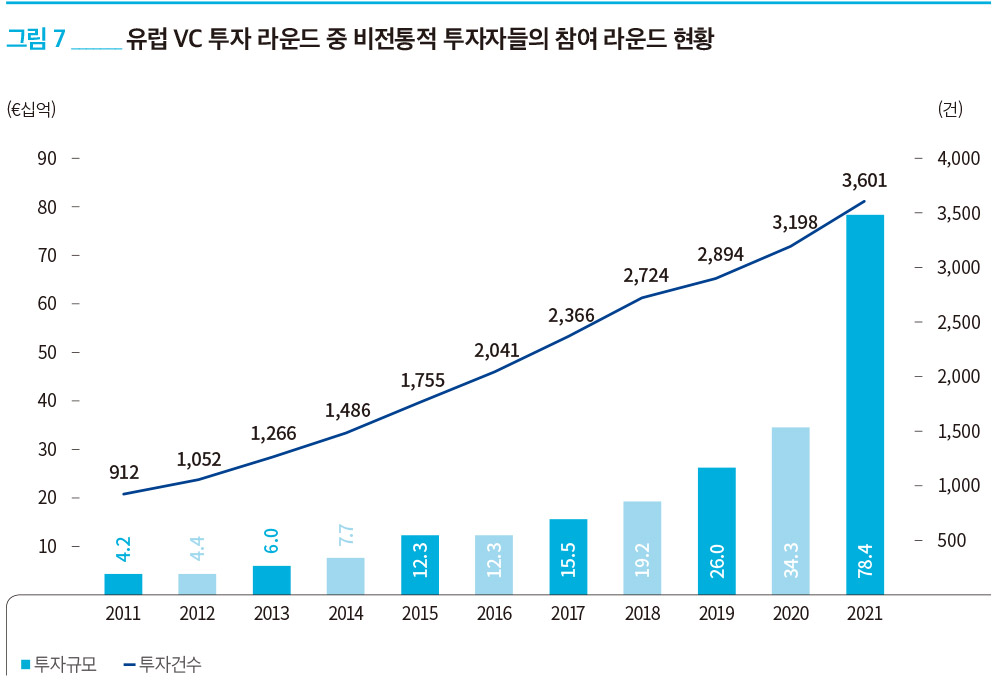

최근 투자은행, PE 운용사, 헤지 펀드, 연기금, 국부펀드 및 CVC를 포함하는 비전통적 투자자들의 VC 생태계의 참여가 유의미하게 증가하고 있는데, 2021년 역시 이들은 3,601건의 784억 유로 규모의 딜에 참여하며 영향력을 더 확장하고 있다. 비전통적 투자자들은 팬데믹 기간 세계적인 공급망 붕괴와 인플레이션으로 인해 일반적인 기업의 성장이 정체된 가운데, 이런 영향을 덜 받거나 또는 오히려 이를 성장의 촉진 요인으로 활용할 수 있는 기술 기반 기업에 더 많은 투자를 집행하였다. 또한 전략적 파트너십과 시너지 효과를 낼 기회를 위해 신흥 스타트업에 관심을 보였다. 한 예로서, VC 투자를 통해 성장한 미국의 음식 배달 스타트업인 Doordash(NYSE)는 2021년 4사분기에 베를린에 본사를 둔 식료품 배달 업체 Flink에 대한 6억 6천250만 유로 규모의 투자 라운드를 선도하였다. 또한, 핀란드 본사를 Wolt를 70억 유로에 인수하기도 하였다. DoorDash는 미국에서 주로 사업을 영위하나, 최근의 이런 움직임을 볼 때 유럽 시장으로의 공격적인 진출을 염두에 두고 있는 것으로 보인다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

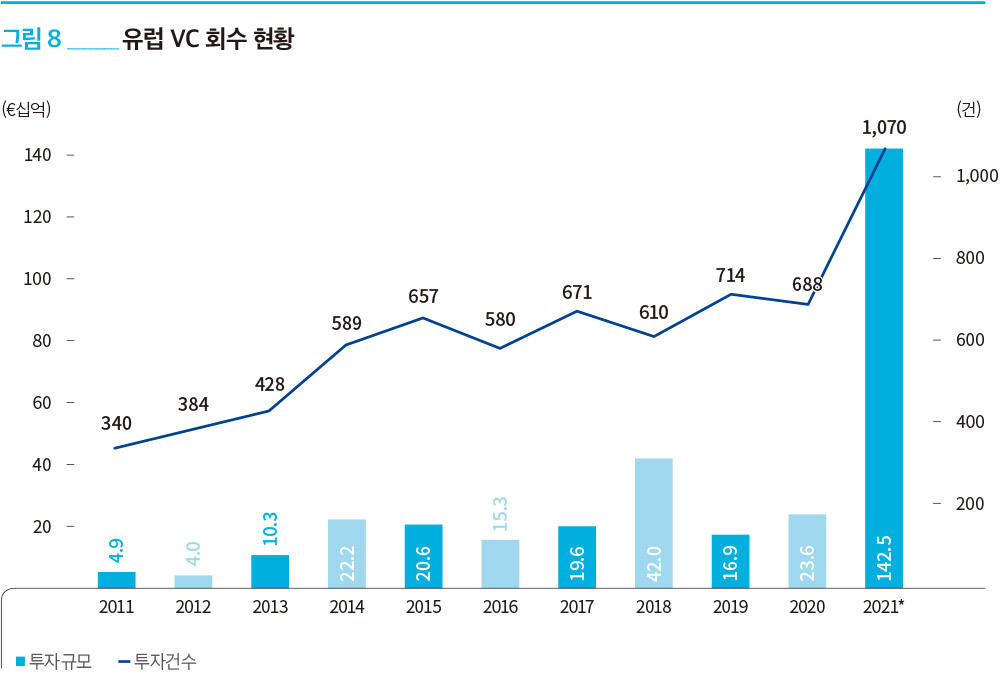

투자자와 기업가 모두 거품이 낀 시장 평가와 호의적인 시장 환경 속에서 회수를 서두름에 따라 2021년 한 해 규모 기준으로 전년 대비 6배 이상 성장한 약 1,425억 유로가 회수되었다. 2021년 회수 시장은 규모뿐만 아니라 건수 기준으로도 큰 성장을 보여주었는데, 회수 건수가 역사상 최초로 1,000건을 돌파한 1,070건을 기록하였다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

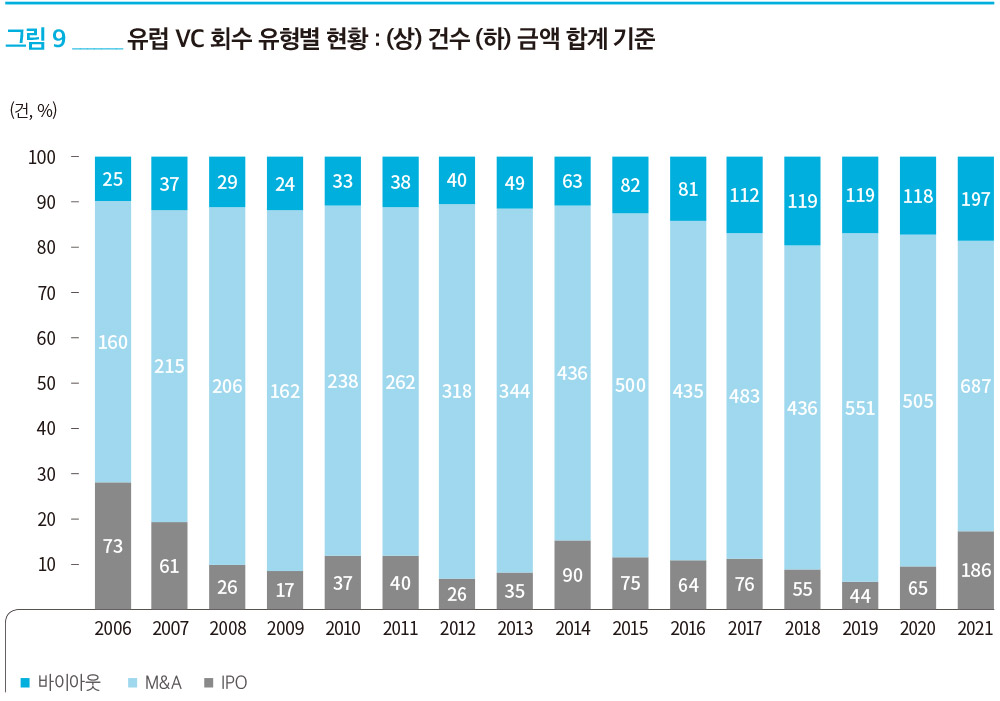

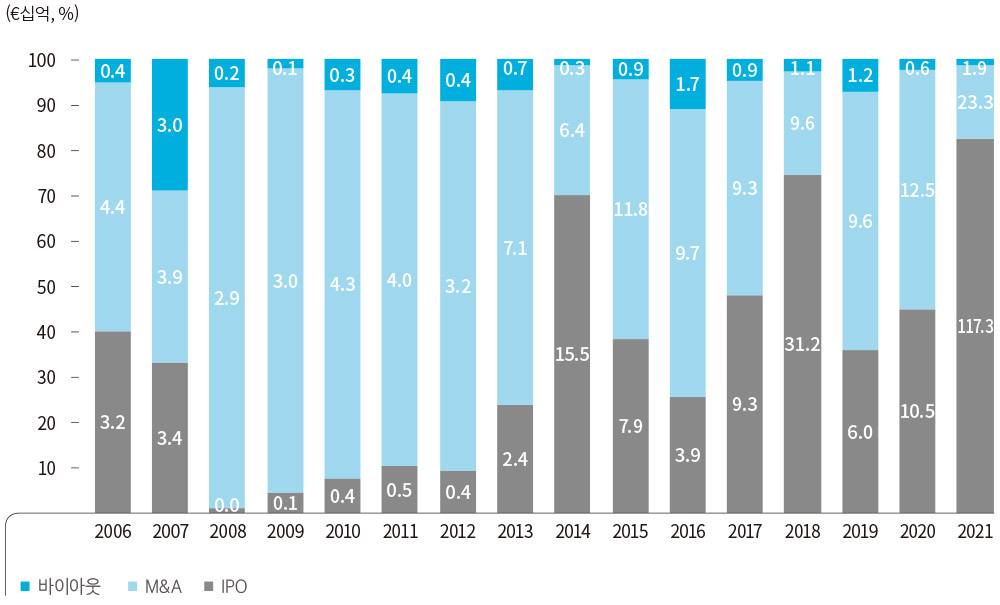

2021년 회수 시장은 특히, IPO를 통한 대형 회수 거래가 시장을 주도하였는데, 주목할 만한 사례로는 스위스의 스포츠 도박 데이터 회사 Sportradar(NASDAQ), 스위스의 의복 회사 On(NYSE), 영국의 핀테크 회사 Wise(LON), 영국의 온라인 음식 배달 회사 Deliveroo(LON), 독일의 온라인 자동차 판매 회사 AUTO1 Group(FRA) 등이 있다.

최근 들어 IPO가 지배적인 회수 유형으로서 자리매김하게 된 계기에는 다음과 같은 이유가 있다. 먼저, SPAC을 통한 역합병 및 직상장(Direct listing) 등의 대안적 IPO 수단의 활성화를 들 수 있다. 또한 유럽의 런던증권거래소와 같은 증권 거래소들이 더 많은 기술 상장을 유도하기 위해 관련 규정을 개정하여 과거에는 미국의 주요 거래소에 상장한 유럽의 기술 기반 회사들을 유럽에 소재한 거래소로의 상장을 유도한 것이 큰 영향을 미친 것으로 보인다. 이에 따라 올 한해 전년 대비 거의 3배 이상 증가한 총 186건의 IPO를 통한 회수가 발생하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

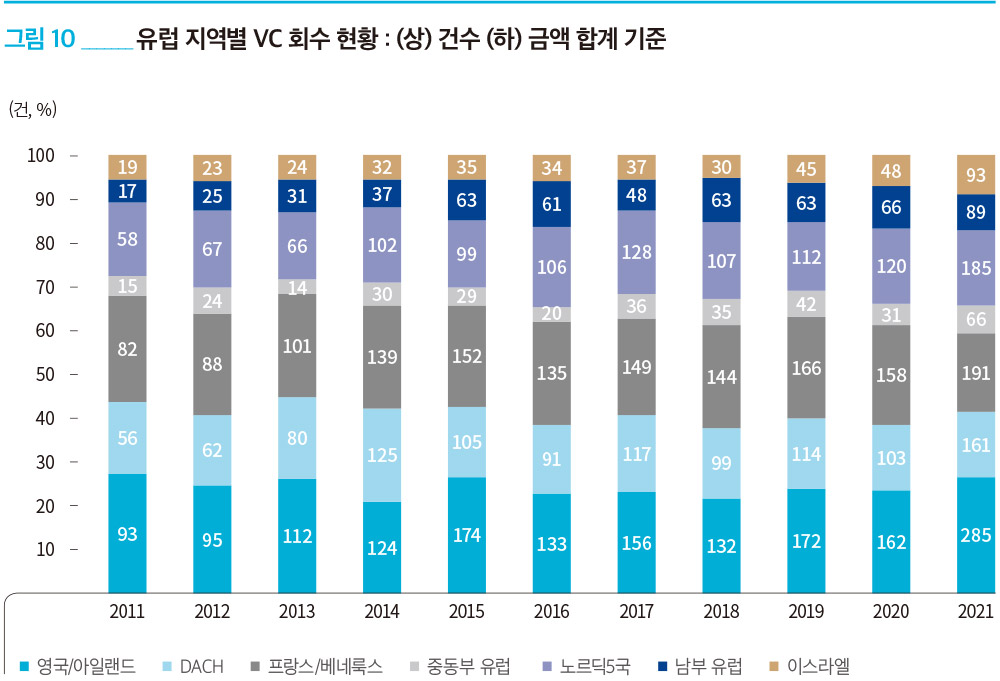

지역적으로는 DACH 및 영국/아일랜드 지역에서 각각 500억 유로 이상의 회수가 발생하며 전체 회수 시장을 주도하였고, 이스라엘이 171억 유로로 그 뒤를 따르고 있다. 특히 운영체제(Work OS) 개발 회사인 Monday.com(NASDAQ), 항공 택시 개발 회사인 Lilium(NASDAQ), 온라인 자동차 판매 회사인 Cazoo(NYSE)의 대형 회수는 이스라엘, DACH, 영국/아일랜드 지역이 회수 규모 증가에 크게 기여하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• State of Venture Report는 CBInsights가 미국을 포함하여 전 세계 벤처 캐피탈 시장 트렌드를 조사·분석하여 분기별로 발간하는 보고서이다.

2021년 세계적으로 총 34,647건의 6,208억 달러가 VC 시장에 투자되었다. 금액 기준으로 전년 대비 111% 성장하면서 전례 없던 규모의 투자가 발생하였으며, 특히 4사분기에만 9,077건의 1,764억 달러가 투자되었는데 이는 2015년(1,714억 달러) 및 2016년(1,577억 달러)의 연간 기준 투자금액을 웃도는 수치이다.

2021년 한 해 전 세계에서 총 1,556건의 3,614억 달러의 메가딜이 발생하며, 전년도의 630건의 1,399억 달러에 비해 건수는 약 147%, 금액은 약 158% 성장하였다. 이에 따라 올 한해 딜의 중간값 및 평균값은 각각 500만 달러 및 2천500만 달러를 기록하며 전년 대비 약 67% 및 57% 성장하면서 투자의 대형화 현상이 한층 더 심화되었다. 4사분기로만 한정하면 메가딜은 미국에서 230건의 598억 달러, 아시아에서 117건의 310억 달러, 유럽에서 45건의 102억 달러, 라틴아메리카에서 11건의 19억 달러, 캐나다에서 5건의 9억 달러, 그리고 기타 지역에서 4건의 7억 달러가 발생하며 전 세계적으로는 412건의 1,045억 달러를 기록하였다.

지역별 VC 투자를 살펴보면, 2021년 한 해 동안 미국이 3,112억 달러, 아시아가 1,759억 달러, 유럽이 933억 달러, 라틴아메리카가 202억 달러, 캐나다 118억 달러, 그리고 기타 지역에서 85억 달러의 투자가 발생하였다. 4사분기만 한정하면 미국은 3,187건의 928억 달러, 아시아는 3,297건의 526억 달러, 유럽은 1,841건의 221억 달러, 라틴아메리카는 247건의 40억 달러, 캐나다는 188건의 24억 달러, 그리고 기타 지역에서 317건의 25억 달러가 투자되었다.

출처 : CBInsights

State of Venture Report Q4 2021

출처 : CBInsights

State of Venture Report Q4 2021

2021년에 새롭게 유니콘이 된 기업의 수는 총 517개로서 전년도의 134개 대비 약 4배 이상 증가하였다. 이에 따라 2021년 연말 기준 유니콘의 수는 959개로 1,000개 돌파를 목전에 두고 있다.

지역별로 보면, 2021년 신규 유니콘은 미국에서 304건, 아시아에서 115건, 유럽에서 63건, 라틴아메리카에서 14건, 캐나다에서 15건, 그리고 기타 지역에서 6건이 발생하였다. 2021년 연말 기준 지역별 유니콘의 수는 미국 494개, 아시아 295개, 유럽 117개, 라틴아메리카 27개, 캐나다 16개, 그리고 기타 지역에서 10개가 분포되어 있다.

2021년 말 기준 비상장 기업 중 가장 기업가치가 높은 기업은 중국의 ByteDance($1,400억), 미국의 SpaceX($1,003억), 미국의 Stripe($950억) 등의 순으로 나타났다. 또한 4사분기 기준 신규로 유니콘 기업이 된 기업 중 기업가치가 가장 높은 비상장 기업은 미국의 GoodLeap($120억), 미국의 Digital Currency Group($100억), 미국의 Gemini($71억) 등의 순으로 나타났다.

2021년 한 해 동안 총 10,792건의 M&A, 950건의 IPO, 125건의 SPAC 상장을 통한 회수 거래가 발생하여, 각각 전년 대비 약 58%, 47%, 247% 상승하였다. 특히, SPAC 상장을 통한 회수가 주목할 만한데 건수뿐만 아니라 회수 가치의 중간값에서도 16억 달러를 기록하며 전년도의 7억 5천100만 달러 대비 약 113% 성장하였다.

2021년 4사분기 기준, 각 회수 유형별로 주목할 만한 회수 거래는 다음과 같다. 먼저, M&A의 경우 미국의 VillageMD가 158억 달러에 Walgreens Boots Alliance에 의해 M&A된 것과, 핀란드의 Wolt가 81억 달러에 DoorDash에 의해 M&A된 것, 그리고 미국의 BodyArmor가 80억 달러에 The Coca-Cola Company에 의해 M&A된 사례 등이 있다. 다음으로, IPO의 경우 미국의 Rivian이 665억 달러 규모의 IPO에 성공하였고, 브라질의 Nubank는 415억 달러, 그리고 미국의 GlobalFoundries가 250억 달러의 IPO에 성공한 것 등을 들 수 있다. 마지막으로, SPAC 상장의 경우 싱가포르의 Garb이 396억 달러, 미국의 Aurora가 110억 달러, 그리고 미국의 Embark Trucks가 52억 달러 규모의 SPAC 상장에 성공한 것 등이 주요 사례이다.

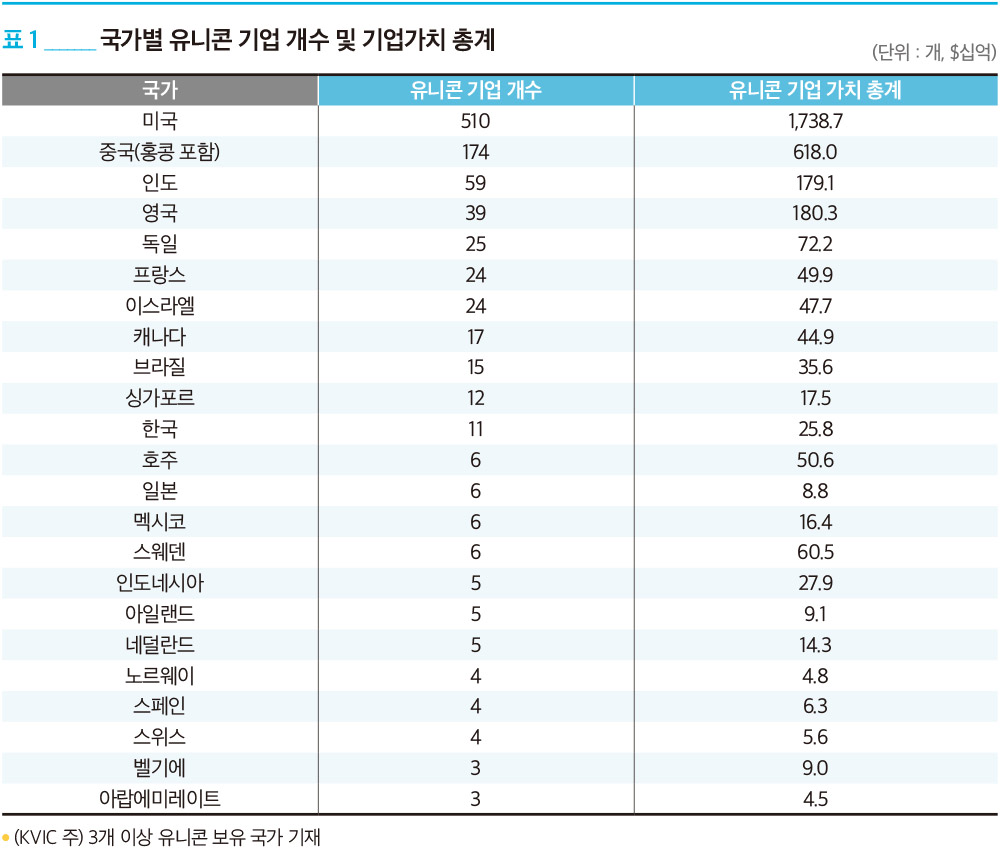

2022년 02월 02일 기준 The Global Unicorn Club에는 46개국에서 배출한 1,000개의 유니콘 기업이 있으며, 총 기업가치가 3조 3,073억 달러에 달하는 것으로 집계되었다. 대한민국의 유니콘으로 CB Insights에 현재 등재된 기업은 총 11개이며 이들의 기업가치는 총 258억 달러에 달한다. 등재된 기업으로는 토스(74억 달러), 옐로모바일(40억 달러), 마켓컬리(33억 달러), 위메프(23억 4천만 달러), 무신사(22억 달러), GP클럽(13억 2천만 달러), 엘앤피코스메틱(11억 9천만 달러), 에이프로젠(10억 4천만 달러), 야놀자(10억 달러), 쏘카(10억 달러), 두나무(10억 달러)가 존재한다.

기업가치 100억 달러 이상인 데카콘 기업은 총 48개이며, 미국에 소재한 기업이 28개, 중국에 소재한 기업이 9개, 영국에 소재한 기업이 3개, 홍콩 및 인도에 소재한 기업이 2개, 그리고

호주, 독일, 인도네시아, 스웨덴에 각각 1개가 존재한다.

• CB Insights에 등재되지 않았지만, 2월 중기부가 추가로

발표한 유니콘 기업(7개)은 티몬, 직방, 당근마켓, 버킷플레이스, 빗썸코리아, 리디, 기업명 비공개 1개사가 있다. 이들까지 포함하면 2022년 2월 2일 기준 국내에는 총 18개의 유니콘

기업이 존재한다.

출처 : CB

Insights

출처 : CB

Insights

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.