벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

* Venture Monitor는 National Venture Capital Association(이하 NVCA)과 PitchBook이 미국 벤처캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

2022년 한 해 동안 769개의 펀드에서 총 1,626억 달러 규모의 펀드가 조성되어 2021년 결성총액인 1,541억 달러를 초과하며 연간 최고 결성금액을 기록했다. 고금리, 경기침체의 어려운 거시경제 상황에서도 2년 연속 1,500억 달러 규모 결성총액을 넘어선 것은 주목할 만한 점이다. 2022년에 결성된 가장 큰 펀드는 Tiger Global과 Alpha Wave Global이 각각 127억 달러, 100억 달러 규모로 펀드를 결성하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

한편, 2022년 결성된 펀드의 결성 규모 구간별 비중을 보면, 결성액의 71%가 5억 달러 이상의 대형펀드에 집중되는 모습을 보이고 있다. 반대로 5,000만 달러 미만의 소규모 펀드 비중은 건수와 금액이 지속적으로 감소하는 추세를 기록하였다. 펀드의 결성액이 경험 많은 운용사가 이끄는 대형펀드에 집중되었다는 특징이 있는데, 이는 거시경제 및 시장환경이 어려운 상황에서 과거 실적이 없는 새로운 운용사에 대한 기대를 걸거나, 실사수행 비용이 많이 드는 것을 선호하지 않음을 시사한다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

VC 펀드의 대형화는 수치를 통해서도 확인할 수 있는데, 2022년 4분기까지의 펀드 결성 규모의 중간값과 평균값은 각각 4,000만 달러 및 2억 2,840만 달러를 기록하여 전년도의 3.020만 달러 및 1억 5,010만 달러에 비해 각각 32.7%, 52.2% 증가하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

앞선 내용과 마찬가지로 펀드의 대형화 추세는 최초 펀드 결성(first-time fundraising)에서도 나타나고 있다. 최초 펀드 결성은 103억 달러(141건)를 기록하였는데, 이는 전년 대비 216억 달러(340건)에 비해 -52.4%(-58.5%) 변화한 수치이다. 결성 규모와 결성 건수 모두 감소하였지만, 최초 펀드 결성에 있어서도 대형 펀드가 다수 결성되었음을 의미한다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년 한 해 동안 미국에서는 2,383억 달러(15,852건)의 투자 활동이 있었는데 이는 전년 대비 3,447억 달러(18,521건)의 투자에 비해 30.9%(14.4%) 감소한 수치이다. 전년도에 비해 투자 활동이 둔화되고 모습을 보이지만, 비우호적인 거시상황 속에서도 전년도를 제외하면 지속적으로 투자 활동이 증가하는 추세를 보이고 있음을 알 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년의 메가-라운드는 1,163억 달러(538건)를 기록하며 전년도의 1,939억 달러(837건)에 비해 40.0%(35.7%) 감소하였다. 메가-라운드 역시 유동성이 풍부했던 전년도와 비교해보면 단기적으로는 감소하는 모습을 보이지만, 지속적으로 상승하는 추세를 보이고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년 미국의 VC 투자 규모 구간별 비중을 살펴보면 5,000만 달러 이상 대형 투자가 차지하는 비중이 건수 기준 8.4%, 금액 합계 기준 63.2%이다. 이는 전년도에 비해 다소 감소한 수치지만 전체적인 추세에서 대형 투자가 증가하고 있다고 볼 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

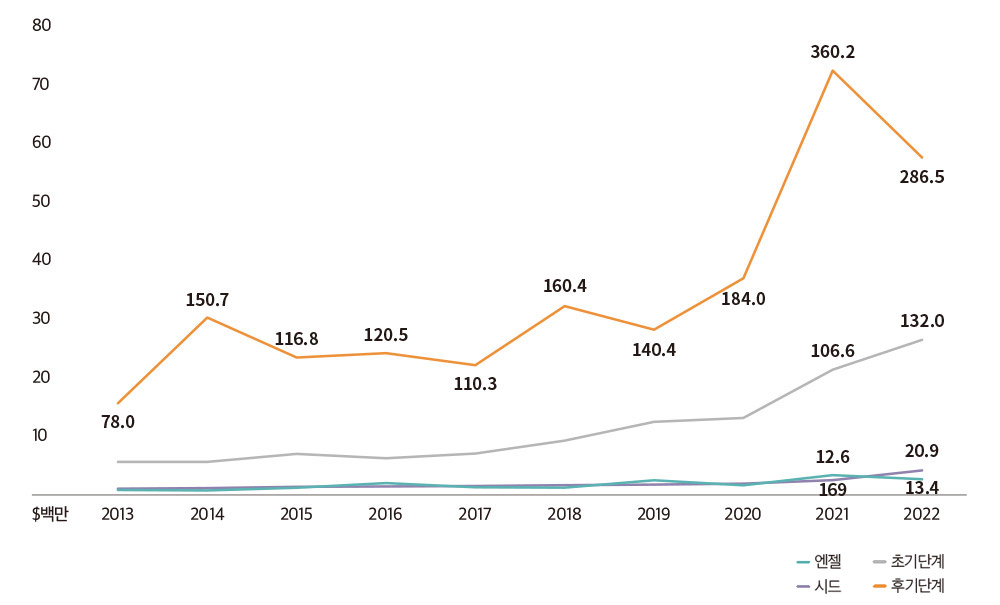

2022년의 VC 단계별 기업가치의 중간값 및 평균값 데이터 중 특히 눈여겨볼 부분은 후기 단계 기업가치가 다소 큰 폭으로 하락하는 모습을 보인다는 것이다. 그 외 엔젤, 시드, 초기단계의 기업가치는 지속적으로 증가하고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년의 엔젤 단계에서는 7억 달러(967건), 시드 단계에서는

203억

달러(5,268건)가 투자되었다. 엔젤 단계의 경우 전년 대비 10억 달러(1,452건)의 투자에 비해 28.8%(33.4%) 감소한 반면, 시드 단계의 경우에는 전년 동기 183억

달러(6,196건)의

투자에 비해 +10.9%(-15.0%) 변화하였다.

주목할 점은 시드 단계의 투자를 살펴보면, 거래건수 감소에도 불구하고 투자금액이 사상 최고치를 경신했다는 점이다. 이는 시드 단계

투자자의 참여 확대 및 스타트업 창업과 시드 라운드 사이의 시간이 길어져 투자할 만한 성숙한 시드 단계의 스타트업이 탄생했다는 것을 의미한다.

엔젤/시드 단계에서 투자 규모 구간별 비중을 살펴보면, 대형 투자라고 볼 수 있는 2,500만 달러 이상의 투자가 차지하는 비중이 건수 기준으로 1.1%, 금액 합계 기준으로 20.0%를 기록하며 역대 기록 중 가장 높은 비중을 차지하였다. 이는 투자 규모의 대형화 추세가 일어나고 있음을 알 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

시드 투자 기업가치의 중간값은 2021년 대비 하락하였으나 투자 규모의 중간값은 2021년을 상회하고 있다. 올해 데이터를 기준으로 보면 시드 단계의 기업가치 중간값은 1,000만 달러, 투자 규모 중간값은 270만 달러를 기록하였으며 전년도 대비 각각 (-16.7%) 하락, 19.4% 증가하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년에는 4,677개의 스타트업이 234억 달러를 최초 투자 유치하였다. 이는 전년 동기의 5,542개 사가 255억 달러 투자 유치 대비 각각 15.6%, 8.2% 감소하여, 최초 투자 유치 스타트업의 수와 투자금액이 모두 감소하였음을 알 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년의 초기 단계에서는 684억 달러(4,745건)의 VC 투자가 있었다. 이는 전년 대비 880억 달러(5,392건)에 비해 22.2%(12.0%) 하락한 수치이다. 4분기만 살펴보면 107억 달러(1,330건)의 투자가 있었으며, 마찬가지로 투자가 활발했던 전년도를 제외하면, 초기 단계 투자에 대한 장기적인 성장세가 여전히 유지되고 있음을 보여주고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

초기 VC 투자에서 2,500만 달러 이상의 대형 투자가 차지하는 비중은 유동성이 풍부했던 2021년도를 제외하면 10년 동안 지속적으로 성장하며 건수 기준으로 22.1%의 높은 수치를 기록하였다. 금액 기준으로도 63.2%의 비중을 차지하며 2021년에 이어 두 번째로 높은 수치를 나타냈다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년의 후기 단계에서는 937억 달러(4,044건)의 VC 투자가 있었다. 이는 전년 대비 1,460억 달러(4,478건)에 비해 35.8%(9.7%) 하락한 수치이다. 투자금액 및 투자 건수가 전년도에 비해 소폭 줄었지만, 역사적으로 높은 수준을 유지한 것을 알 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

후기 단계의 VC 투자에서 5,000만 달러 이상의 대형 투자가 차지하는 비중이 건수 기준 14.8%, 금액기준 65.5%를 차지하며 전년도 대비 각각 5.3%p, 9.3%p 감소하였다. 이는 최근 몇 년 동안 보인 저금리, 감당할 만한 기업의 밸류에이션 기조 등 투자 활동에 유리한 상황이 반전되었다는 것을 의미한다. 투자자들은 만족할 만한 상황이 올 때까지 기다리는 모습을 보이며, 후기 단계의 대형 투자의 비중이 계속해서 감소할 가능성이 높은 것으로 예상된다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년의 B2B 테크 분야에서 1,283억 달러(7,078건)의 투자를 유치하였다. 이는 전년 대비 33.2%(16.6%) 감소한 수치로, 전년까지 이어지던 성장세가 꺾인 것처럼 보이나, B2B 테크 분야 역시 역사적으로 높은 수준을 보여준다. 또한, 투자 규모 및 기업가치의 중간값은 각각 약 500만 달러 및 약 2,260만 달러를 기록하며 비슷한 맥락을 이어나갔다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년의 B2C 테크 분야에서 486억 달러(3,846건)의 투자를 유치하였다. 이는 전년 대비 53.4%(16.8%) 감소한 수치이다. 또한 투자 규모 및 기업가치의 중간값은 각각 약 350만 달러 및 약 1,620만 달러를 기록하였는데, 이는 B2C 테크 분야의 가치가 큰 폭으로 하락했다는 것을 보여준다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년 핀테크 분야에서 348억 달러(1,935건)의 투자를 유치하였다. 투자 건수가 전년 대비 37.8%, 투자금액은 12.2% 감소하였다. 투자규모 및 기업가치의 중간값은 각각 약 540만 달러 및 약 2,330만 달러를 기록하며 전년 대비 모두 감소한 모습을 보여주었다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년도 제약/바이오 분야에서는 307억 달러(1,054건)의 투자를

유치하였다. 이는 전년 대비 투자건수와 투자금액 모두 각각 21.2%, 25.5% 하락한 수치이다.

반면, 투자 규모 및 기업가치의 중간값은 각각 약 980만 달러 및 약 3,350만 달러를

기록하며 성장세를 이어가는 모습을 보여주고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

* (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이 중 Tourist는 VC, CVC, growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다. (“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

2022년 비전통적 투자자들은 1,765억 달러(5,271건)의 투자에 참여하였는데, 이는 전년의 2,776억 달러(6,802건) 투자 대비 36.4%(22.5%) 하락한 수치를 기록하였지만, 역사적으로 높은 수준을 유지하고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년도 주요 비전통적 투자자 중 하나인 CVC 투자자들은 1,082억 달러(3,143건)의 거래에 참여하였다. 이는 전년 대비 1,602억 달러(3,748건)의 거래에 참여한 것에 비해 32.5%(16.1%) 감소한 수치지만, 여전히 VC시장의 적극적인 거래 참여자로 남아있음을 알 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

* M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수 규모(IPO value)는 IPO price로 계산한 기업의 프리머니 기준 기업가치이다.

2022년도 미국에서는 714억 달러(1,208건)를 회수하였는데, 이는

전년 동기 대비 7,532억 달러(1,925건)에 비해 90.2%(37.2%) 하락한 수치이다. 회수활동이 역사적 저점 모습을 보이며 급격하게 하락세를 보여주고 있다.

이는 금리가

상승하여

바이아웃에 사용되는 자본비용이 증가함에 따라 VC의 대규모 바이아웃 회수활동이 감소하였고, 더불어 VC 투자 유치기업의 낮은 IPO 비율로 회수금액이 줄어든 영향인 것으로 보인다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

회수 실적을 규모에 따라 살펴보면, 5억 달러 이상의 대형 회수가 차지하는 비중이 금액 기준으로 14.3%를 차지하여 비중이 줄어든 모습을 확인할 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년도에 IPO가 차지하는 비중은 건수 기준으로 6.3%, 금액 기준으로 48.2%를 차지하며 큰 하락세를 보였다. 하락한 IPO 비중은 일부 신생기업의 유동성을 어렵게 만들어 결과적으로 기업의 장기적인 성장에 부정적인 영향을 미칠 것으로 예상된다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• European Venture Report는 PitchBook이 유럽 벤처캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

2022년 유럽에서는 212개 펀드가 총 254억 유로 규모로 결성되어

전년

동기 대비 결성 규모 0.4% 증가, 결성 건수 30.5% 감소한 모습을 보여주고 있다. 높은 인플레이션, 금리상승, 지정학적 긴장 등의 비관적인 상황에도 불구하고 유럽의 펀드 결성은 전반적으로 과거

수준을 유지한 모습을 보여주었다.

어려운 자금조달 환경에서도 2022년 4분기에 결성된 영국 기반의 Plural 펀드는 2억 5천만 유로로 결성하였는데, 이는 VC생태계에서 과거의

성공이

현재에도 상당한 양의 자본을 조달할 수 있는 능력을 보여주는 대표적인 사례라고 할 수 있다.

다만, 2023년에는 고금리의 영향으로 펀드 결성이 다소 어려워질 것으로 예상된다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년의 유럽 VC 펀드 결성 규모 구간별 비중을 살펴보면, 5,000만 유로 미만의 소규모 펀드 비중이 건수와 금액 모두 최근 10년 중 최저치를 기록하였다. 이러한 추세는 미국과 비슷하다고 볼 수 있다. 하지만 결성 규모 5억 유로 이상의 펀드는 아직까지 건수와 금액 기준 모두 높은 비중을 차지하지 못하고 있다는 점에서 미국의 VC 시장과 차이가 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

지역별로 보면, 2022년에 조달된 자본은 대부분 영국/아일랜드,

프랑스/베네룩스 그리고 DACH 지역에 집중되었다. 이들은 각각 64억 유로, 56억 유로, 56억 유로의 자금을 조달하며 유럽 전체 펀드 결성 규모 중 72.1%를 차지했다.

주목할

점은

대규모 펀드 대부분 DACH 지역의 독일, 특히 베를린에 집중되는 모습을 보였다. 이는 최근 VC 및 스타트업이 DACH 지역에서 베를린을 VC를 위한 최적의 장소로 여기고 있기 때문인 것으로

나타났다.

출처 : PitchBook European

Venture Monitor

출처 : PitchBook European

Venture Monitor

2022년도 유럽에서는 916억 유로(10,944건)의 투자를

유치하였다.

투자 규모 및 건수는 전년 대비 각각 15.9%, 16.0% 감소하였다.

유럽 VC의 투자 활동은 과거 상승궤도에 있었지만, 저조한 경제성장, 상승하는 금리 등의 경기침체에 대한 우려로

전년도에 비해 다소 부정적인 영향을 미친 것으로 보인다.

출처 : PitchBook European

Venture Monitor

출처 : PitchBook European

Venture Monitor

2017년 이후 후기 VC 투자는 매년 거래에서 가장 큰 비중을 차지하였으며, 2022년에도 계속되었다. 2022년 4분기 후기 VC 투자는 435억 유로의 실적을 기록하며 전체 투자 규모 중 57.9%의 비중을 차지했다. 이외에 초기 VC 투자는 다소 비중이 줄어드는 모습을 보이며 230억 유로의 실적 및 30.7% 비중을 나타내었다.

출처 : PitchBook European

Venture Monitor

출처 : PitchBook European

Venture Monitor

지역별로 보면, 2022년에는 영국과 아일랜드가 유럽 전체 투자 규모의 29.4%에 해당하는 270억 유로 규모의 투자를 유치하며 유럽 국가 중 가장 높은 비중을 차지했다. 뒤이어 프랑스/베네룩스와 DACH 지역은 각각 186억 유로와 172억 유로의 투자금액을 기록하였다. 그 다음으로는 102억 유로를 기록한 노르딕 5국과 90억 유로를 기록한 이스라엘이 있다. 특징적으로 DACH 지역은 지난 10년 동안 독일이 대량의 투자 활동을 수행하면서 눈에 띄는 VC 생태계 지역으로 부상하였다. 독일은 자본이 VC로 유입되는 데 도움이 되는 금융서비스 부문을 보유하고 있어 프랑스, 영국과 함께 유럽에서 큰 규모를 보인다. 이 지역에 기반을 둔 후기 단계 기업들의 규모가 커지고 더 많은 자본을 유치하였는데, 그 중 베를린에 본사를 둔 Trade Republic는 핀테크 회사로 COVID-19 유행 기간에 온라인 금융서비스에 대한 수요급증으로 더욱 빠른 속도로 성장하였다.

출처 : PitchBook European

Venture Monitor

출처 : PitchBook European

Venture Monitor

* (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이 중 Tourist는 VC, CVC, growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다. (“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

2022년도 유럽의 비전통적 투자자들은 711억 유로(4,147건)의

투자에

참여하였는데, 이는 전년 대비 투자 규모와 투자 건수가 각각 16.0%, 15.8% 감소한 수준이다. 비전통적인 투자자들이 풍부한 유동성을 가진 전년도에 비해 전반적으로 기업가치가 하락과 조정 국면을

맞이하여 투자 활동을 줄인 것으로 보인다.

2022년에 주목할 만한 거래 중 하나는 재생에너지 생산업체인 Sunly가 Natixis Investment Managers의 계열사인

Mirova로부터 2억 유로를 투자받은 사례다. Sunly는 발트해 연안국가와 폴란드의 태양열 및 풍력발전 관련 산업에 유치한 자금을 투여할 계획이며, 이는 유럽이 러시아의 에너지 의존도를 낮추는

혁신적인

해결방안을 찾는 것이 유럽 전역의 관심사임을 보여주는 것이다. 지정학적 분쟁이 2023년에도 지속될 것으로 예상되는 가운데 에너지 분야에 대한 투자는 계속 증가할 것으로 기대된다.

출처 : PitchBook European

Venture Monitor

출처 : PitchBook European

Venture Monitor

2022년도의 유럽 VC시장에서는 총 383억 유로(980건)가

회수되었는데, 이는 전년 대비 1,377억 유로(1,267건)에 비해 72.2%(22.7%) 하락한 수치로, 회수시장이 크게 악화되었음을 보여준다.

2022년 회수시장에서 신생기업은

비용을

절감하며 회수시장이 반등할 때까지 회수에 적합한 시기를 기다리고 있으며, 몇몇 성숙 단계의 기업은 성장률 둔화와 경기침체 우려로 회수계획을 다소 연기하는 모습을 보이고 있다.

출처 : PitchBook European

Venture Monitor

출처 : PitchBook European

Venture Monitor

2022년도에는 IPO를 통해 134억 유로(63건)의 회수가 이루어지며

전체 회수 중 35.1%(6.4%)의 비중을 차지하였다. 이는 전년 대비 42.6%p(9.9%p) 하락한 수치로, IPO를 통한 회수가 크게 둔화되었음을 알 수 있다.

과거에 상장된

기술주는 높은 성장세를 주었으나, 어려운 거시경제 상황에서 최근 상장된 회사의 낮은 주가는 해당 기업이 상장시장에서 회수에 어려운 상황임을 보여주었다.

M&A는 2022년에도

가장

선호되는 회수 방식이다. M&A를 통해 226억 유로(701건)의 회수가 이루어지며 전체 회수 중 59.1%(71.5%)의 비중을 차지하였다. 상장시장이 2022년에 악화되었고, 2023년에도

잠잠할 것으로 예상됨에 따라 M&A인수가 주류를 이루고 있음을 나타내었다. 신생기업은 상장시장 대신 인수기업을 찾아 사업을 매각하고, 서로의 리소스를 결합하여 고객에게 더 나은 서비스를 제공하여

경쟁업체에 비해 더욱 성장가능성을 높일 수 있는 장점이 있다. 이번 분기에 주목할 만한 M&A 중 하나는 음식배달업체인 Getir은 경쟁업체인 Gorillas를 12억 유로에 인수한 사례다.

최근

유럽에서 더 넓은 음식 배달 거리를 고려할 때 전략적으로 타당하였으며, COVID-19기간에 음식 배달 사용량이 급증하였고 시장점유율 역시 상승하였다.

출처 : PitchBook European

Venture Monitor

출처 : PitchBook European

Venture Monitor

* State of Venture Report는 CBInsights가 미국을 포함하여 전 세계 벤처캐피탈 시장 트렌드를 조사·분석하여 분기별로 발간하는 보고서이다.

2022년 4분기 동안 세계적으로 총 659억 달러(7,241건)가

투자되었다. 투자금액 및 투자 건수 모두 전년 동기의 1,807억 달러(9,973건)에 비해 53.5%(27.4%) 하락하였다. 직전 분기와 비교하면 19.0%(17.1%) 하락한 것으로, 투자금액과

투자

건수 모두 2021년 이후 최저치를 기록하며 세계적으로 벤처투자에 대한 심리가 위축되고 있음을 확인할 수 있다.

2022년 4분기의 지역별 투자를 살펴보면, 미국이 319억

달러(2,514건), 아시아가 163억 달러(2,371건), 유럽이 124억 달러(1,738건), 캐나다가 19억 달러(144건), 라틴아메리카&캐리비안이 13억 달러(214건), 호주가 12억

달러(130건), 아프리카가 1억 달러(130건)를 기록하였다. 지역별 투자에서 특징적인 것은 미국과 아시아가 지속적으로 투자를 높은 비율로 유지하고 있으며, 특히 유럽의 경우, 금번 4분기의 경우

24%로 최근 5년 동안 가장 높은 투자 비율을 보여주었다.

2022년 4분기의 메가-라운드 실적은 총 237억 달러(124건)를 기록하며, 전년 동기의 1,063억 달러(426건)에

비해

77.7%(70.9%) 감소하였다. 2021년 4분기부터 4분기 연속으로 투자 건수와 투자금액 모두 큰 폭으로 감소하며 하락세를 보였고 2020년 이전 수준으로 회귀하였다. 지역별 메가-라운드 실적을

살펴보면, 미국이 123억 달러(65건)를 기록하며 메가-라운드 시장을 선도하였고, 아시아가 66억 달러(31건), 유럽이 31억 달러(17건)의 투자 실적을 기록하였다. 이외 캐나다,

라틴아메리카&캐리비안, 호주, 아프리카는 투자 실적이 저조한 모습을 보였고, 세계적으로 메가-라운드 투자 실적이 큰 폭으로 감소하였다.

출처 : CB Insights State

of

Venture Report Q3 2022

출처 : CB Insights State

of

Venture Report Q3 2022

2022년 4분기에는 19개의 새로운 유니콘이 탄생하였으며, 전년 동기

대비

86% 급감하여 가장 적은 수의 신규 유니콘이 탄생하였다. 한편, 2022년 4분기 기준 전체 유니콘 기업 수는 1,205개 사가 되었다.

지역별로 보면, 2022년 4분기 동안 신규

유니콘은 미국에서 9개, 유럽에서 7개, 아시아에서 2개, 캐나다에서 1개가 나타났다. 2022년 4분기 기준 지역별 전체 유니콘 수는 미국 650개, 아시아 327개, 유럽 162개,

라틴아메리카&캐리비안 32개, 캐나다 21개, 호주 8개, 아프리카 5개로 확인되고 있다.

2022년 4분기 기준, 비상장 기업 중 기업가치가 가장 높은 기업은 중국의

ByteDance($1,400억), 미국의 SpaceX($1,270억), 중국의 SHEIN($1,000억)의 순으로 나타났다. 이번 4분기에 새롭게 유니콘 기업이 된 비상장 기업 중에서 기업가치가 높은

기업은 미국의 전자 제조 기업 Astera Labs($32억), 미국의 헬스케어 기업 Nurrabolt($28억), 미국의 장비 제조 기업 Jetti Resources($25억) 등의 순으로 나타났다.

2022년 4분기에는 총 2,062건의 M&A, 157건의

IPO,

13건의 SPAC 상장을 통한 회수 거래가 발생하였는데, M&A는 4분기 연속 감소한 모습을 보이며, IPO와 SPAC는 3분기를 제외하고 지속적으로 감소하였다.

2022년

4분기

기준, 각 회수 유형별로 주목할 만한 회수 거래는 다음과 같다.

먼저, M&A의 경우 한국의 헬스케어 기업인 Medit이 190억 달러에 MBK Partners에 의해

M&A된 것과 미국의 헬스케어 기업인 Villaris Therapeutics가 140억 달러에 Incyte에 의해 M&A된 것, 그리고 스위스의 헬스케어 기업인 MedAlliance가

110억 달러에 Cordis에 의해 M&A된 사례 등이 있다.

다음으로, IPO의 경우 중국의 헬스케어 기업 Huaxia Eye가 39억 달러, 중국의 전자 제조 기업인

Yandong Microelectronics가 38억 달러, 중국의 컴퓨터 하드웨어/서비스 기업인 Ruijie Networks가 26억 달러 규모로 IPO에 성공한 사례 등이 있다. 이번 분기에도 직전

분기와 동일하게 IPO 기업가치 상위 10개 기업을 모두 중국 기업이 차지했다는 것이 특징적이다.

마지막으로, SPAC 상장의 경우 중국의 전자 기업인 ECARX가 38억 달러, 미국의

모바일 기업인 Getaround 12억 달러, 그리고 미국의 전자 기업인 Tempo Automation이 9억 달러 규모의 SPAC 상장에 성공한 것 등이 주요 사례다.

* CB Insights에 등재되지 않았지만, 2022년 7월 중기부가 추가로 발표한 유니콘 기업으로서 당근마켓, 빗썸코리아, 시프트업, 여기어때, 오아시스, 티몬, 기업명 비공개 1개 사가 있다. 이들까지 포함하면 2022년 12월 31일 기준 국내에는 총 22개(쏘카는 코스피 상장하였으므로 제외)의 유니콘 기업이 존재한다.

2022년 12월 31일 기준 The Global Unicorn

Club에는

49개국에서 배출한 1,209개의 유니콘 기업이 있으며, 총 기업가치가 3조 9,080억 달러에 달하는 것으로 집계되었다. 대한민국의 유니콘으로 CB Insights에 현재 등재된 기업은 총

15개*이며

이들의 기업가치는 총 340억 달러에 달한다. 등재된 기업으로는 토스(63억 8,000만 달러), 옐로모바일(40억 달러), 마켓컬리(33억 달러), 트릿지(27억 달러), 위메프(23억 4,000만

달러), 무신사(22억 달러), 직방(19억 3,000만 달러), 메가존클라우드(18억 3,000만 달러), 버킷플레이스(14억 달러), 리디(13억 3,000만 달러), GP클럽(13억 2,000만

달러), 엘앤피코스메틱(11억 9,000만 달러), 에이프로젠(10억 4,000만 달러), 야놀자(10억 달러), 두나무(10억 달러), 아이지에이웍스(10억 달러)가 존재한다.

기업가치

100억 달러 이상인 데카콘 기업은 총 55개이며, 미국에 소재한 기업이 31개, 중국에 소재한 기업이 12개(홍콩 포함), 영국에 소재한 기업이 4개, 인도에 소재한 기업이 2개, 그리고 호주,

독일,

인도네시아, 터키, 바하마(Bahamas), 세이셸(Seychelles)에 각각 1개가 존재한다.

출처 : CB Insights

출처 : CB Insights

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.