01. 미국 벤처캐피탈 시장 동향 (Venture Monitor, 2020년 2분기)

• Venture Monitor는 National Venture Capital Association(이하

NVCA)과 PitchBook이 미국 벤처 캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

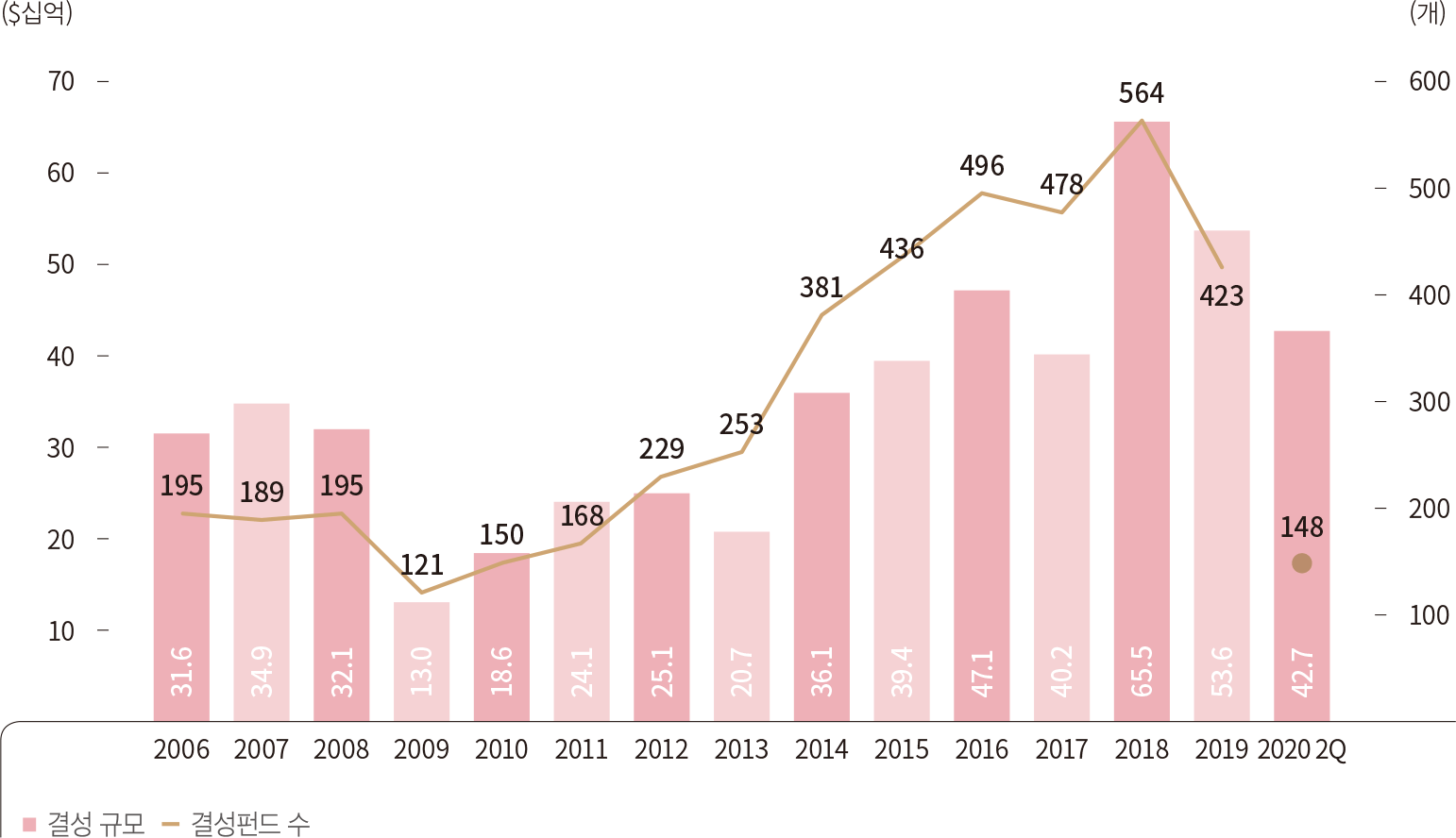

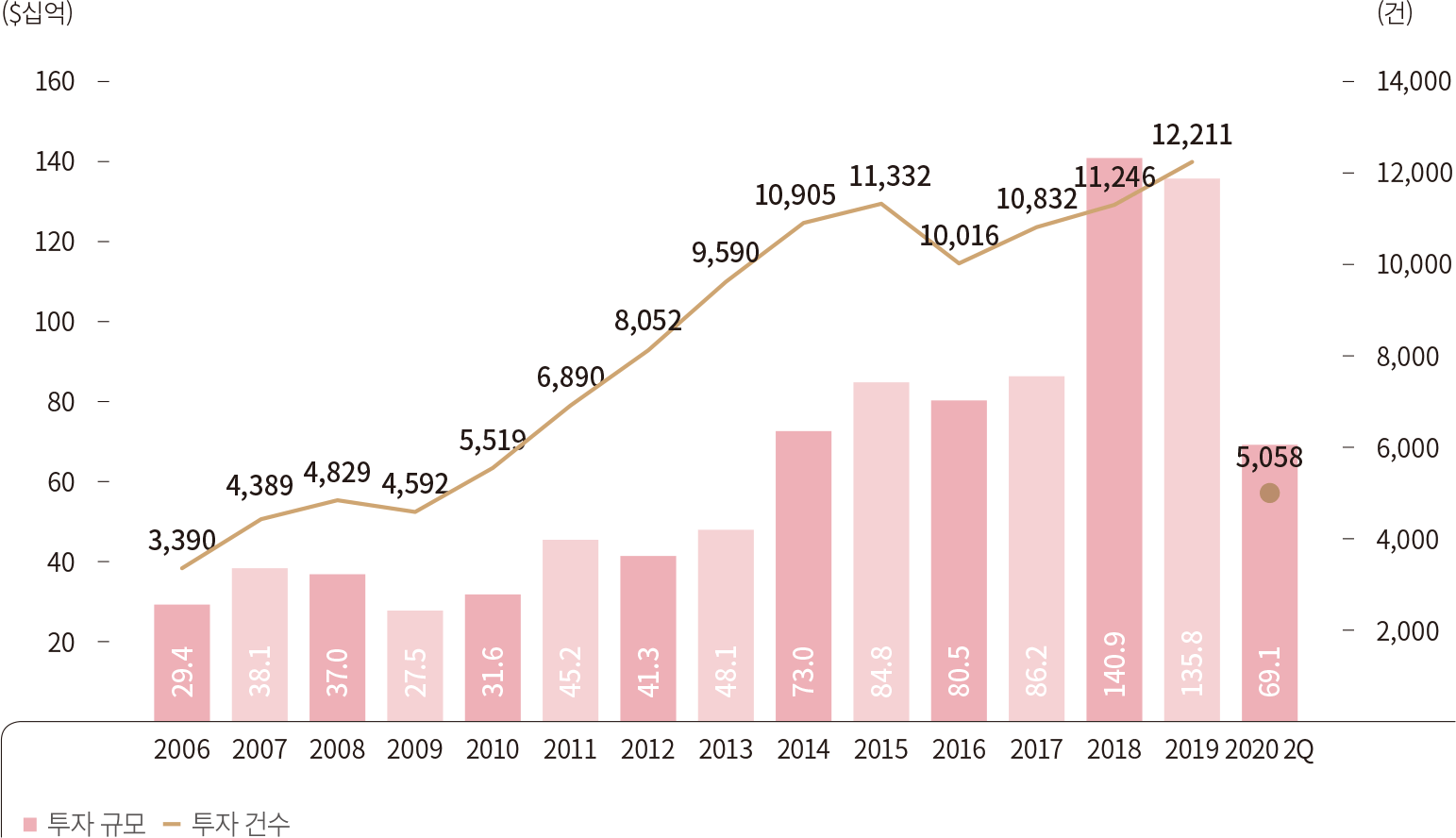

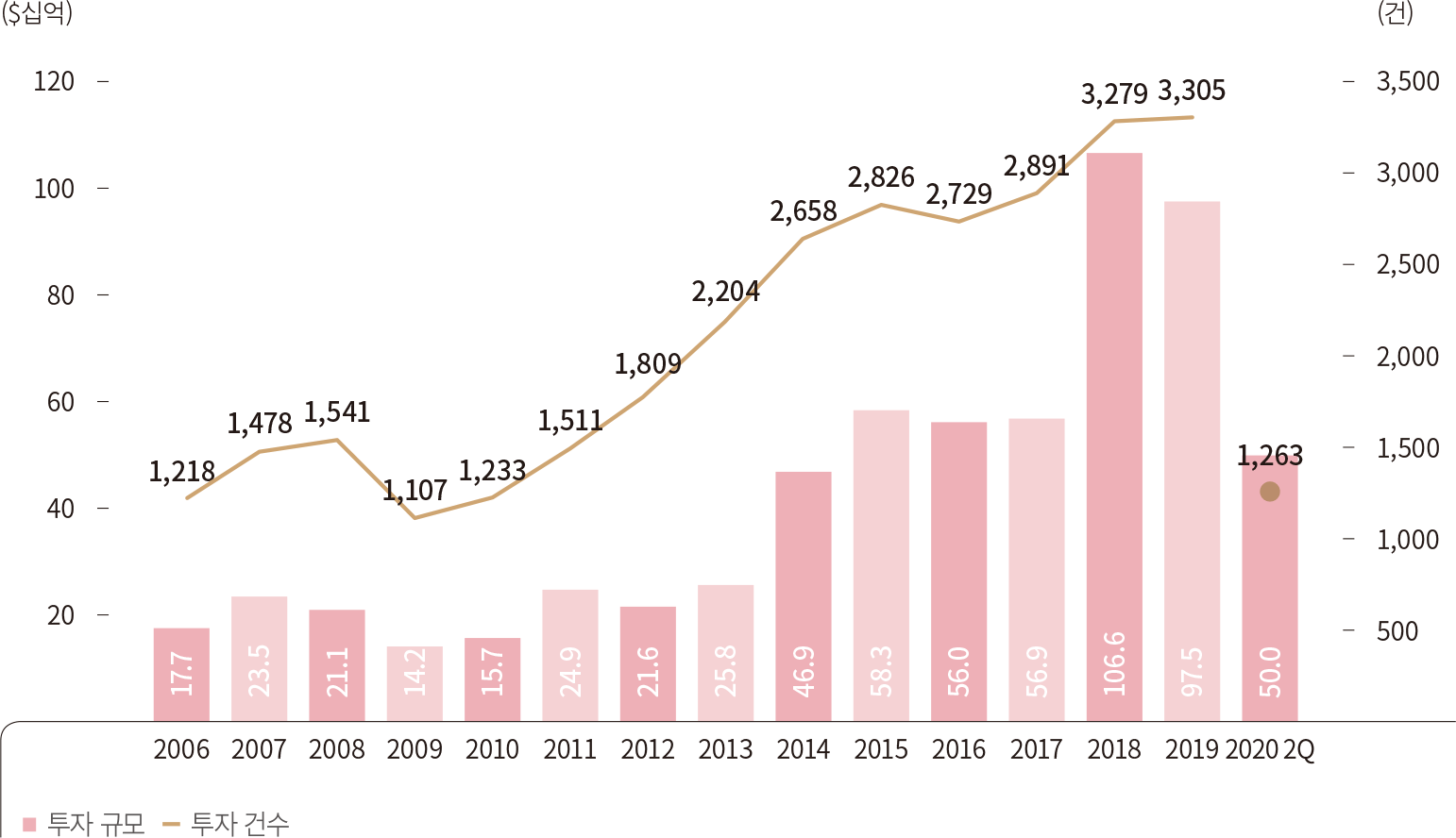

• 결성(Fundraising)

2020년 상반기 총 결성 금액은 427억 달러로 148개 펀드가 결성되었으며 코로나에도 불구하고 펀드 결성 확대 추세는 계속되었다. 1분기에 이어 2분기에도 펀드의 대형화 추세와 주요 LP와의

네트워크를 보유한 대형 VC를 중심으로 펀드가 결성되는 양상을 보였다. 한편 운용사가 처음으로 VC 펀드를 결성(First-time Fundraising)한 건수는 감소 추세를 이어나갔다.

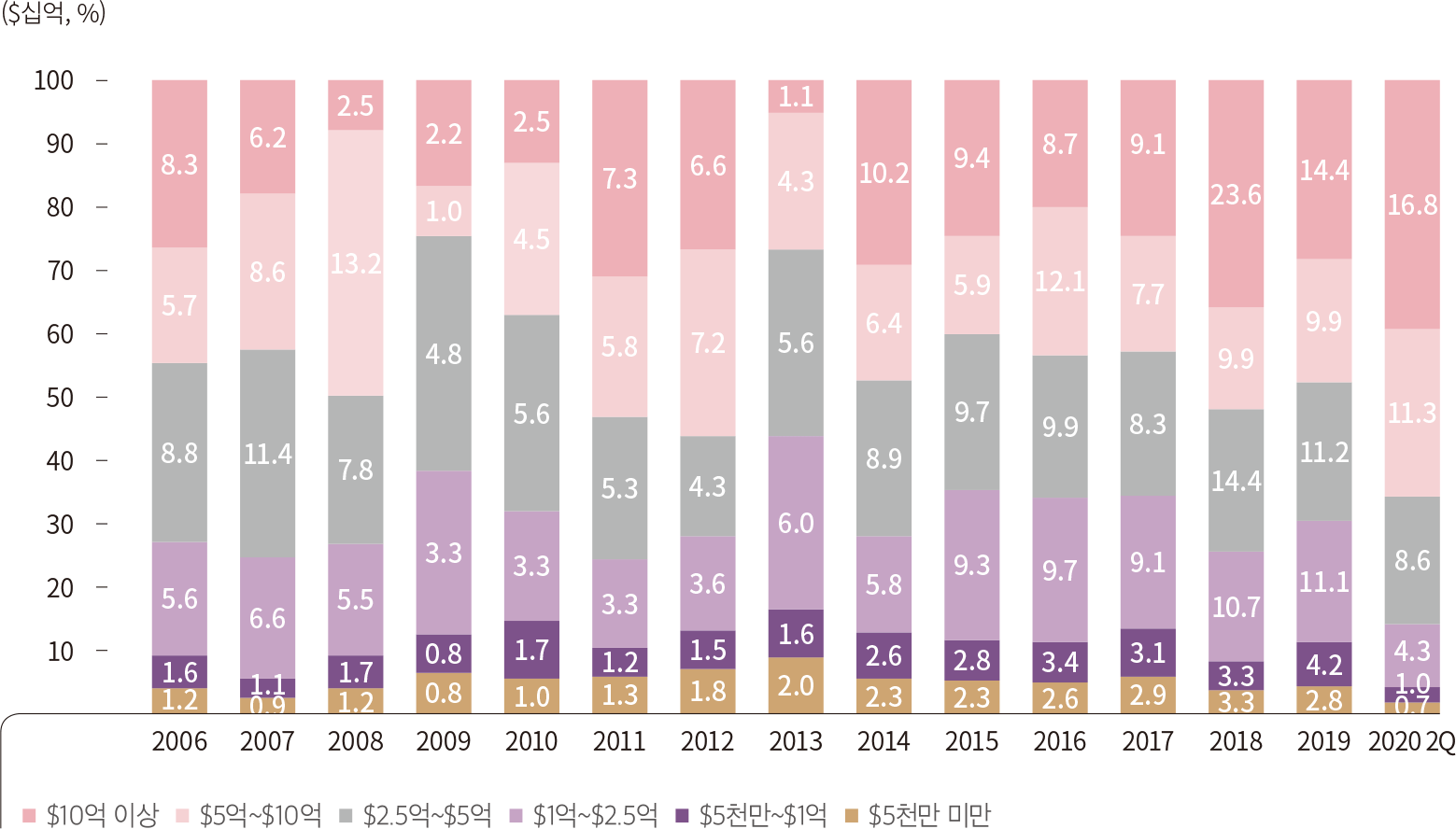

상반기 동안 메가 펀드(Mega-fund, 5억 달러 이상 규모의 펀드)는 총 24개가 결성되었으며, 2019년 한 해 동안 결성된 메가 펀드 개수(23개)를 넘어섰다. LP들이 소수의

탑티어(Top-tier) 운용사에게 자금을 몰아주는 트렌드를 반영하며 상반기 펀드 결성금액 상위 15개 펀드가 전체 펀드 결성금액의 53.16%를 차지하였다. 아울러 상반기 10억 달러 이상 펀드는

8개가 결성되었으며 전체 결성금액의 39.3%를 차지해 역대 최고 수준을 보였다. 2분기 결성된 주요 펀드는 General Catalyst의 23억 달러 규모의 펀드와 Lightspeed

Ventures가 각각 8억 9천만 달러 이상 규모로 결성한 세 개의 펀드가 있다.

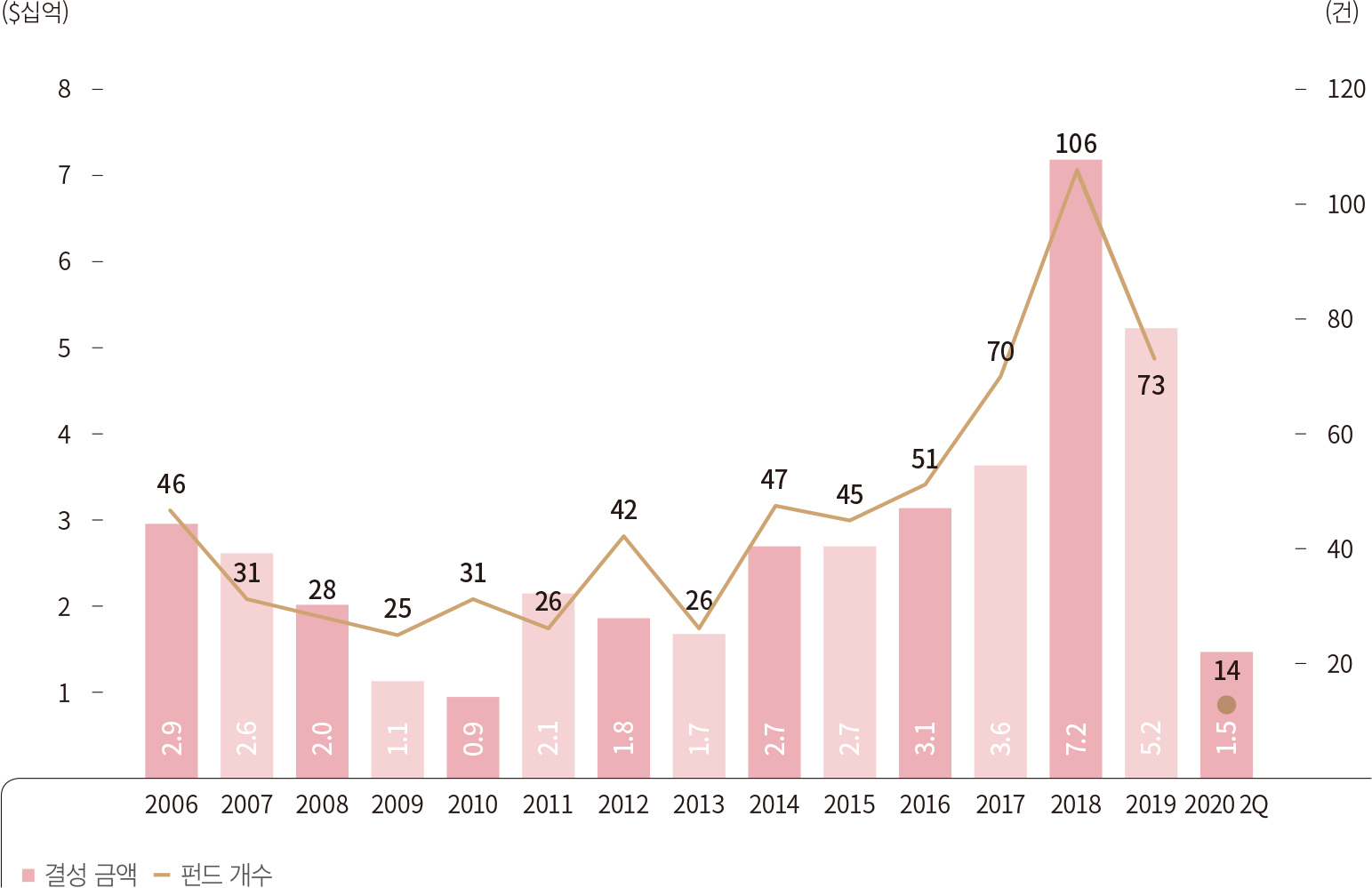

반면 최초 펀드레이징 건수는 상반기 기준 14건으로 지난 3년간 연평균 83건을 결성한 점을 감안하면 매우 저조한 반기 실적을 나타냈다. 향후 코로나로 인한 불확실성이 계속될 가능성이

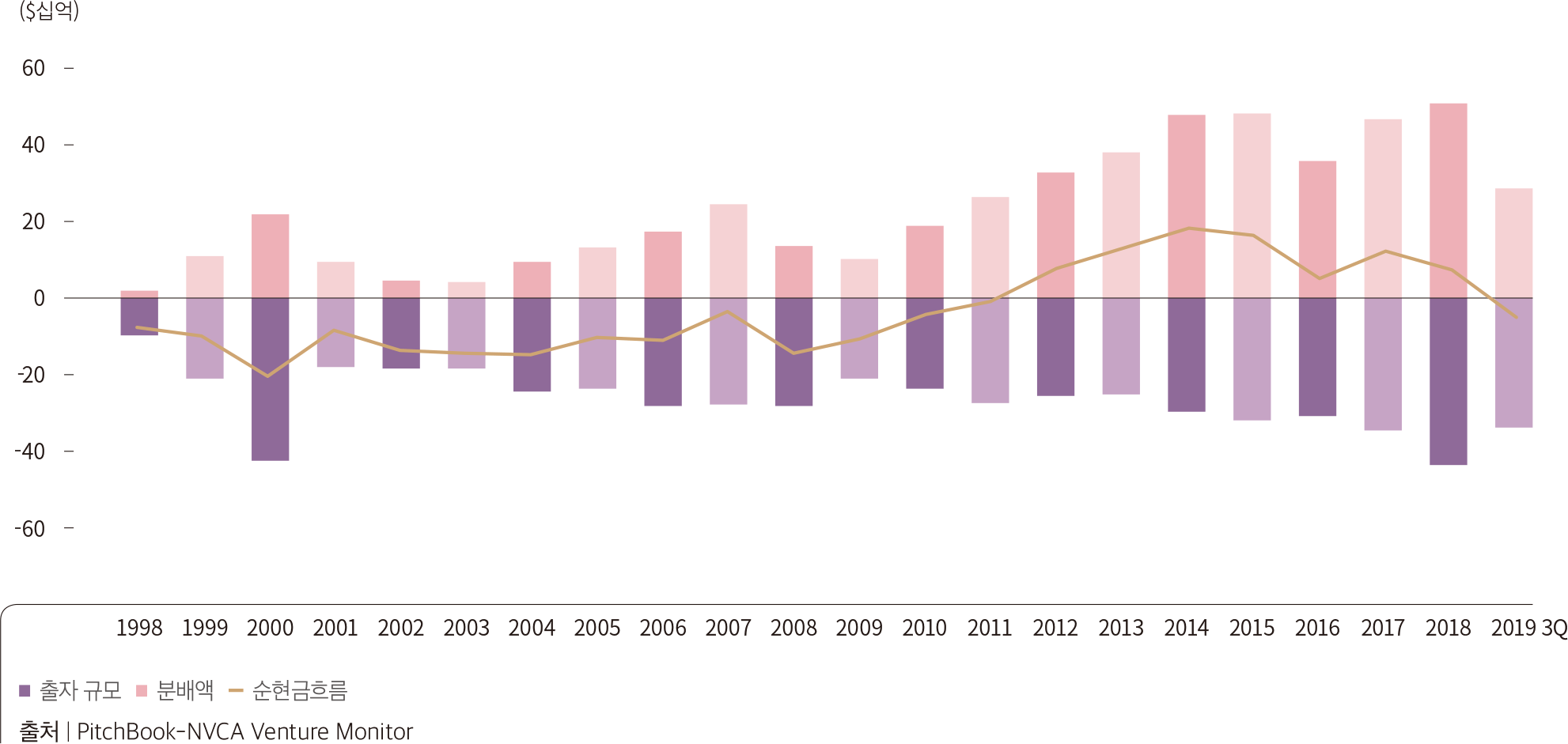

높기 때문에 신규 GP들의 펀드 결성 건수는 크게 감소될 전망이다. 한편 미국 VC 펀드의 배분금액에서 출자금액을 차감한 순현금흐름은(Net Cash Flow)는 2011년 이후 처음으로

2019년도에 마이너스 수치를 보였다. 이는 2019년 3분기 기준 자료이므로 2019년 대규모 회수에 따른 추가적인 배분금액을 고려하면 양으로 전환 가능성이 있지만, 향후 마이너스 수치가 지속되면

비전통적 투자자들의 VC 참여도에 영향을 미칠 전망이다.

[그림 1] 미국 VC 펀드 결성 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 2] 미국 VC 펀드 규모별 결성 현황(규모 합계)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 3] 현황(First-time Fundraising)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 4] 미국 VC 순현금흐름

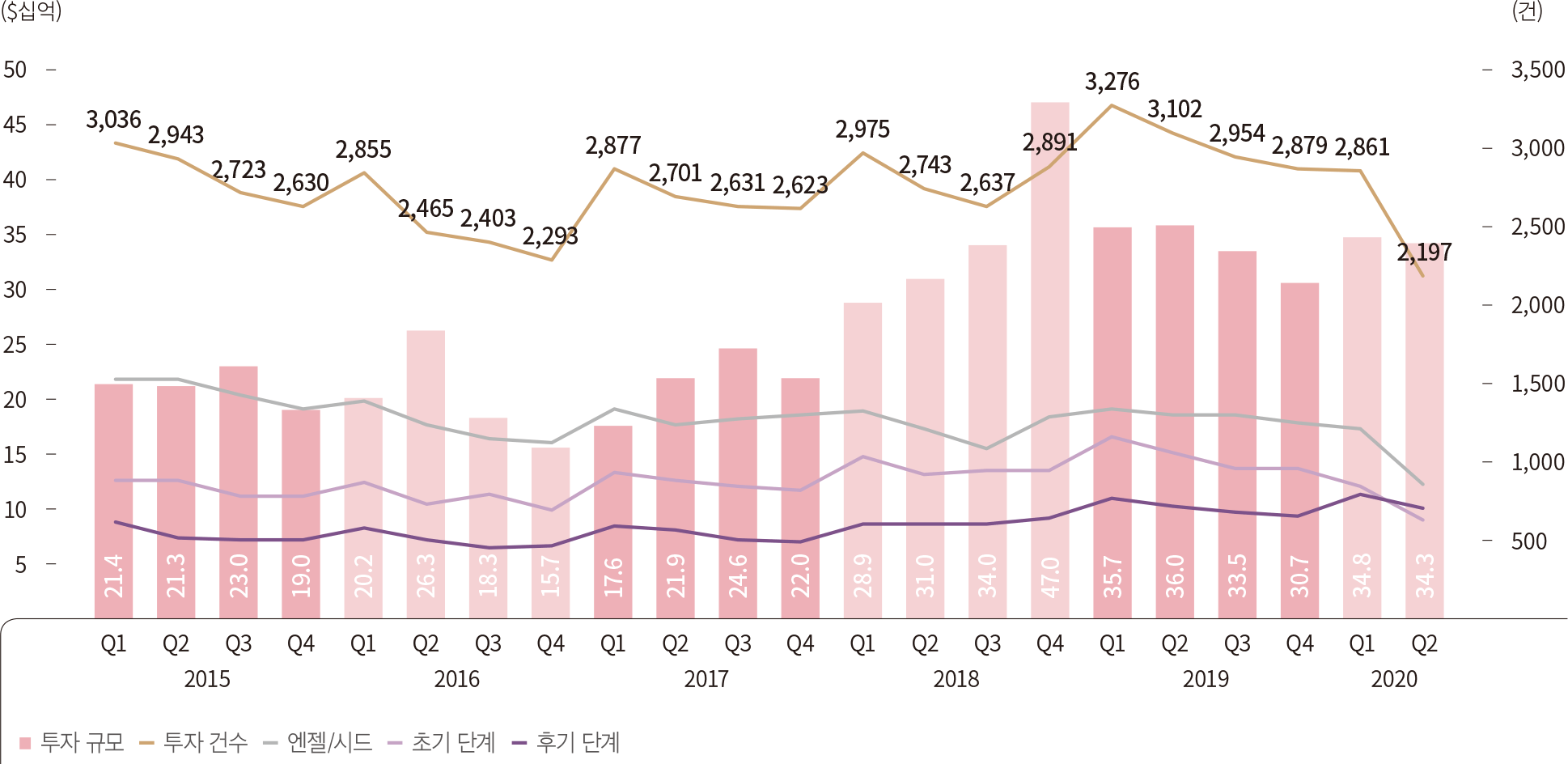

• 투자(Deal)

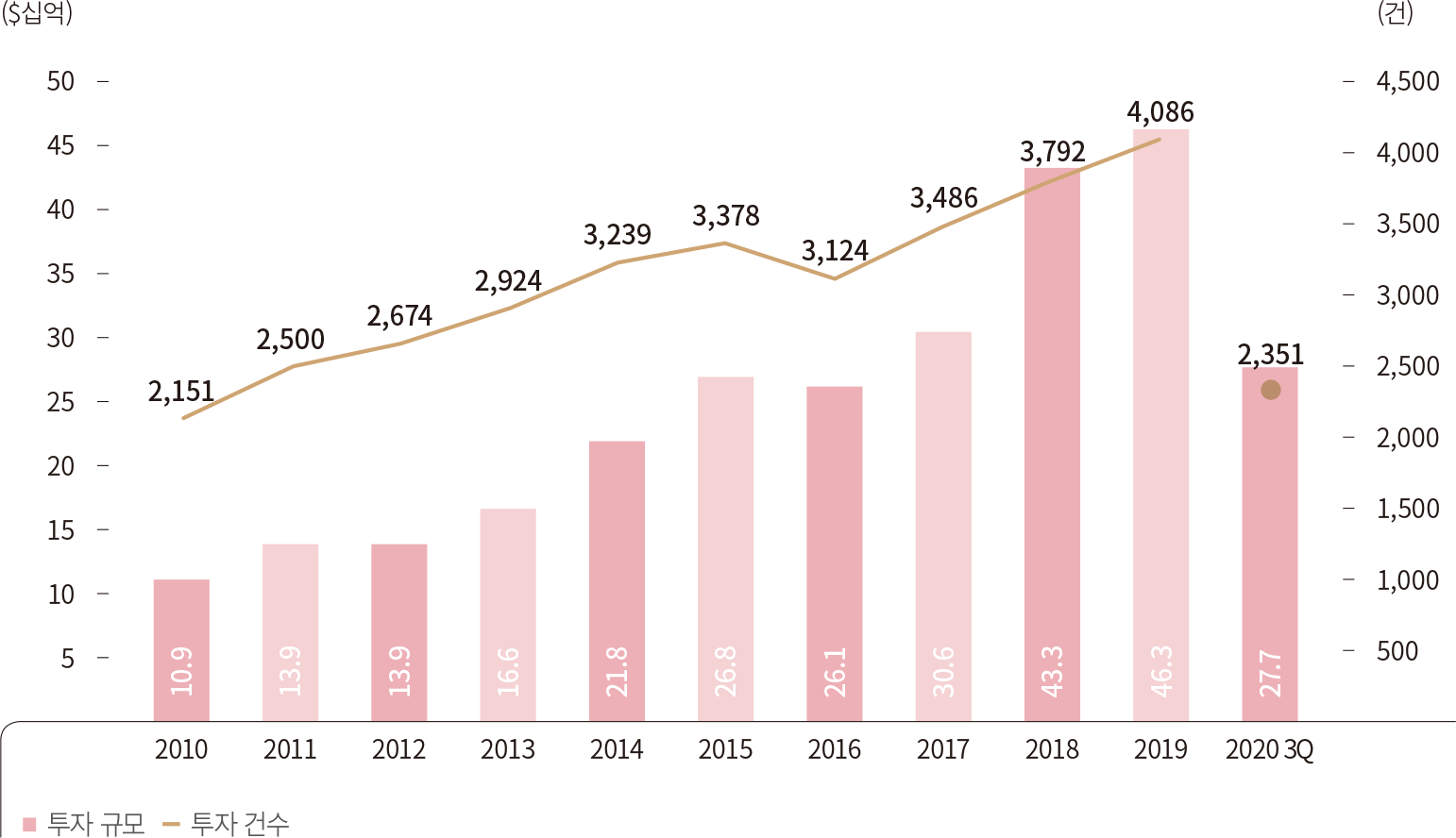

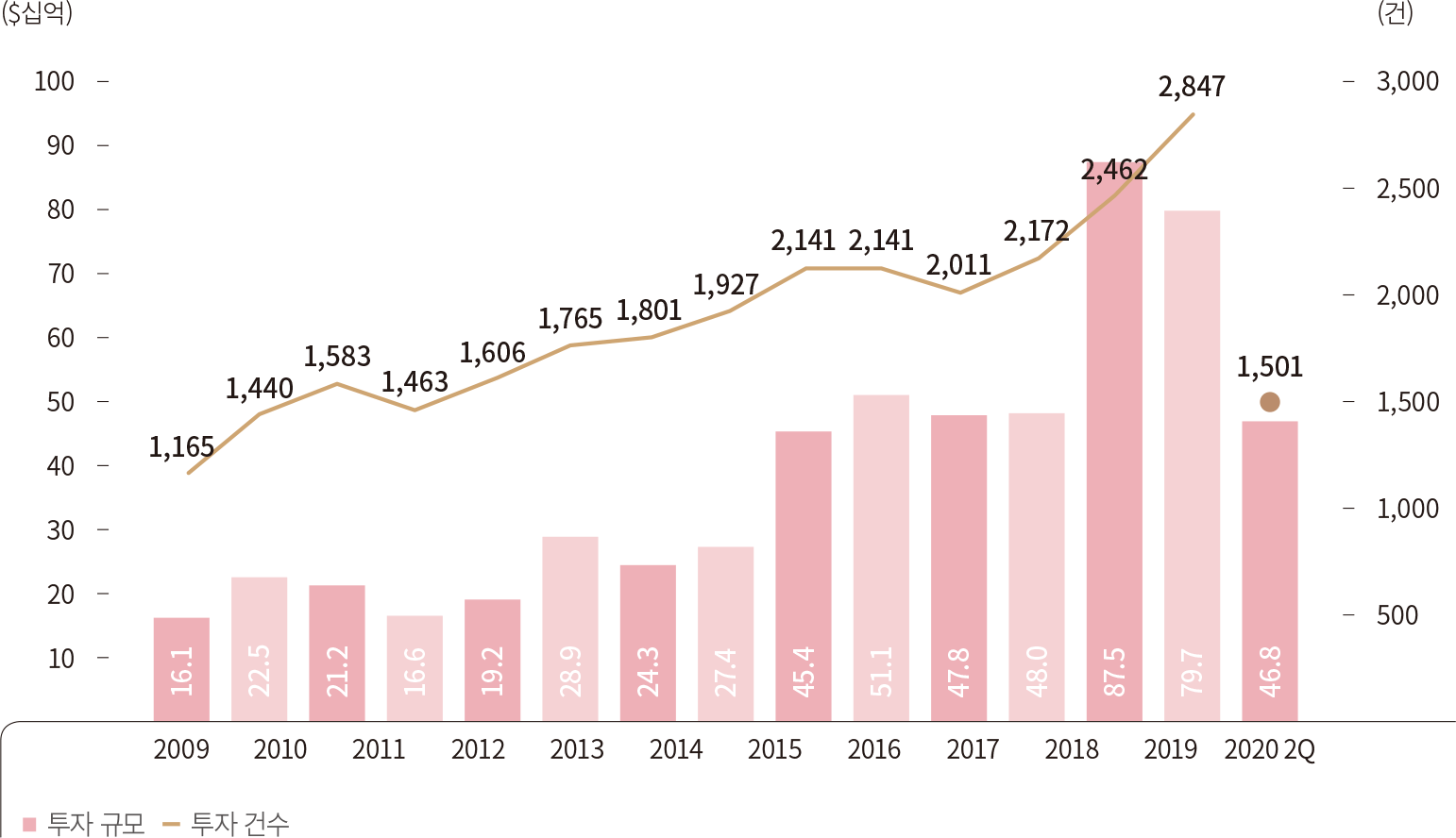

2분기 VC 투자 규모는 총 343억 달러로 작년 동기 대비 4.5% 소폭 감소하였으나, 상승세가 강했던 지난 2년간 분기별 평균 투자 규모 수준(346억 달러)을 유지하였다. 한편 전체 투자

건수는 작년 동기 대비 29.2% 감소, 직전 분기 대비 23% 감소하였다. 특히 엔젤/시드 단계, 초기 단계 투자 건수가 전년 동기 대비 각각 34%, 41% 감소한 반면, 후기 단계 투자 건수는

3% 감소하는데 그쳐 2010년 이후 처음으로 후기 단계 투자 건수가 초기 단계 투자 건수를 상회하였다.

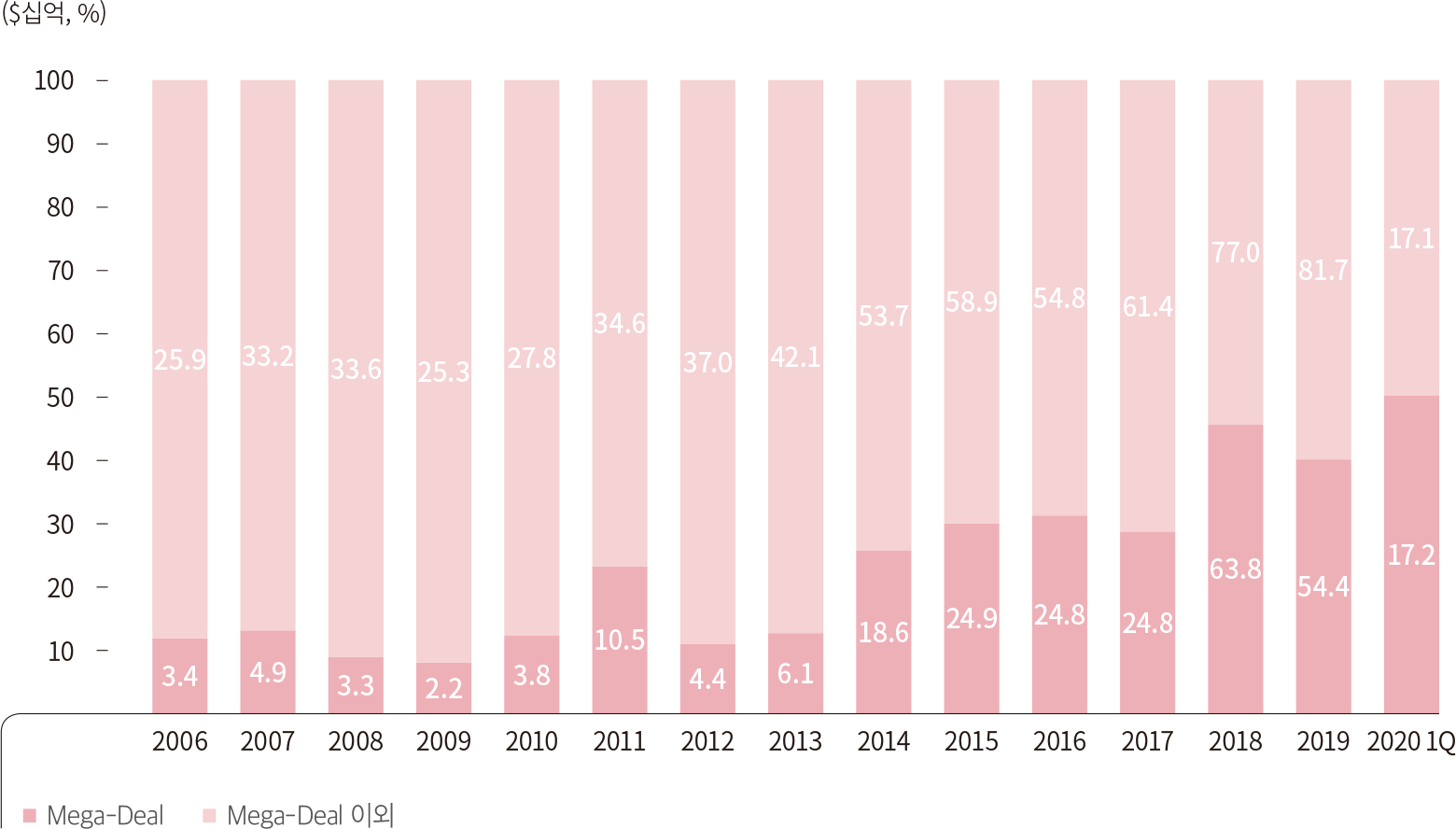

VC 최초 투자 유치 딜 비중이 크게 하락하는 가운데 후기 단계의 메가 딜(Mega-deal, 1억 달러 이상)은 상승세가 강했던 최근 2년 평균 금액을 상회하며 후속투자에 자금이 집중되는 양극화

현상은 1분기에 이어 지속됐다. 2분기 최초 투자 유치(First-financing) 실적은 496건, 17억 달러로 지난 5년간 분기별 평균 건수(813건) 대비 39% 하락하였다. 또한, 총

투자 건수(최초 투자 건수와 VC 후속투자 건수의 합계) 중 최초 투자 건수 비중은 역대 최저치(23%)를 보였다.

한편 2분기에 메가 딜에는 67건, 169억 달러가 투자되어 2분기 전체 투자 금액의 49.1%를 차지하였고, 메가 딜이 가장 활발했던 지난 2년간 분기별 평균 금액 147억 달러도 상회하였다.

소프트웨어, 제약/바이오테크 분야에 상반기 메가 딜 전체 투자 자금의 48.0%가 몰렸다. 이전 추세와 마찬가지로 메가 딜은 후기 단계에서 주로 진행되어 2분기 메가 딜 건수 중 85.1%가 후기

단계였다. 이는 VC들이 위기상황에서 유망하고 안정적인 후기 단계 기업에 후속투자를 진행함으로써 포트폴리오 기업을 관리하는 현상을 반영한다.

[그림 5] 미국 VC 투자 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 6] 미국 VC 투자 라운드별 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 7] 메가라운드 투자 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

미국 메가 라운드($1억 달러 규모 이상) 비중 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 8] VC 최초 투자 유치 비중 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

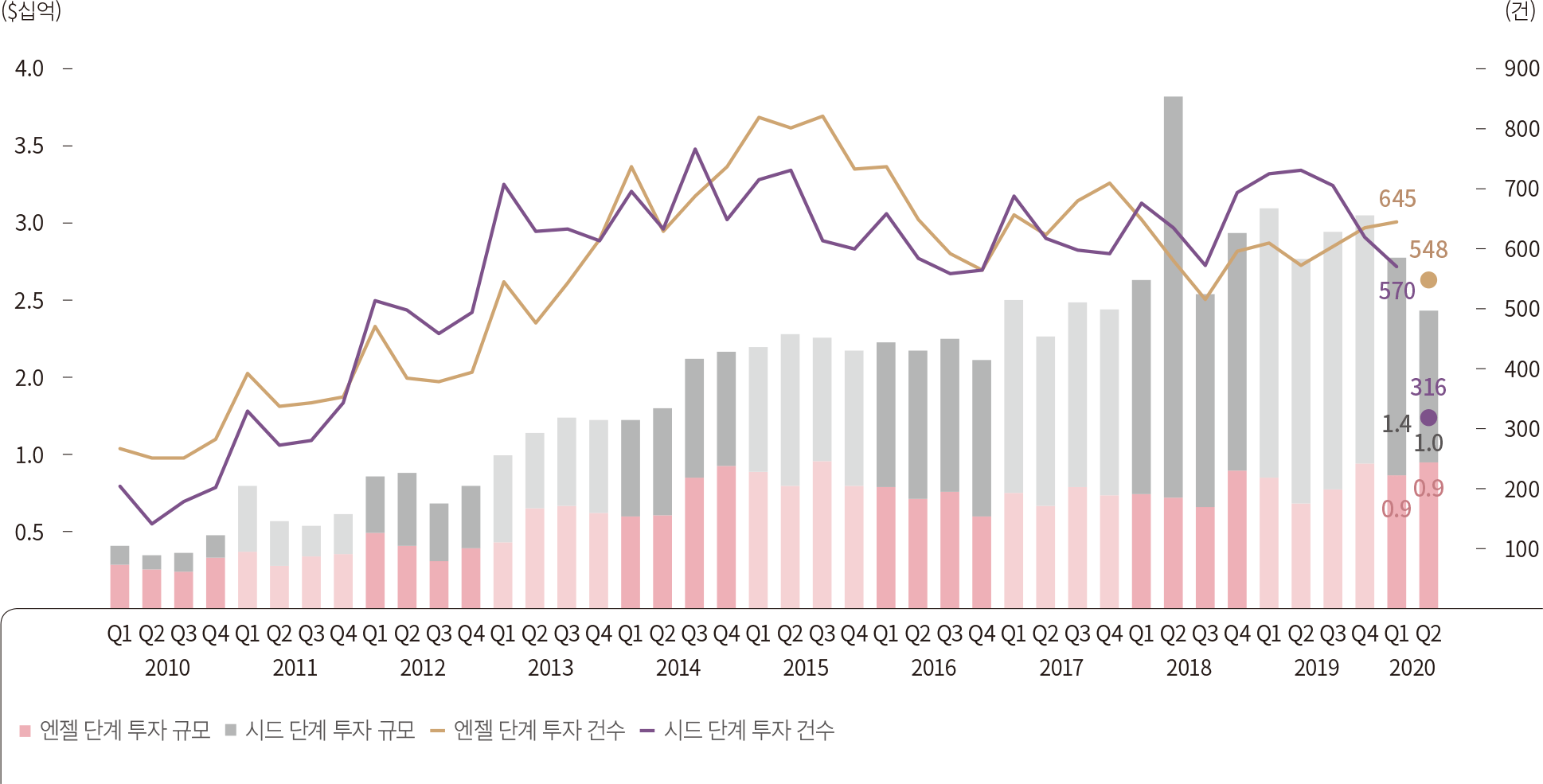

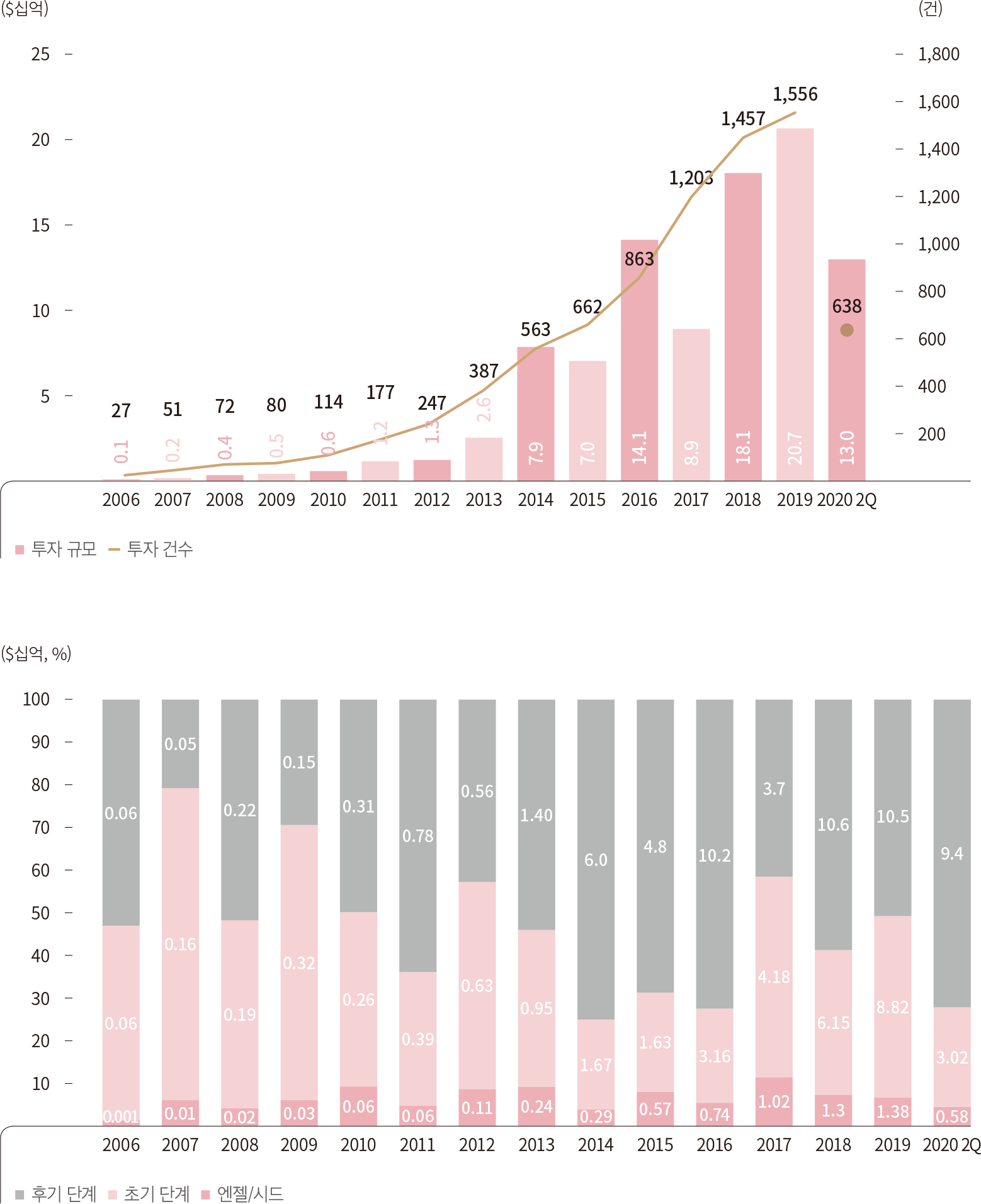

• 엔젤/시드 투자(Angel/Seed)

2020년 상반기 동안 엔젤/시드 단계에 총 42억 달러, 2,079건의 투자가 진행되었다. 엔젤/시드 투자 건은 추후에 보고되는 경향 이 있어, 코로나의 영향은 추후 보고되는 건수들도 포함해

총합적으로 판단해야 하지만 지난 두 개 분기 자료에 의하면 시드 단계는 코로나의 영향을 크게 받는 것으로 보인다.

지난 10년 동안 엔젤단계와 시드 단계 투자는 함께 움직이는 양상을 보였으나, 지난 두 개 분기 동안 시드 단계 투자 건수는 크게 하락하였으며, 코로나로 인해 엔젤 단계와의 격차는 더욱

확대되었다. 엔젤 단계의 투자 건수는 직전 분기 대비 15%(YoY △4.4%) 감소하였으나, 시드 단계의 투자 건수는 44.6%(YoY △56.8%) 감소해 상승세가 강한 2018~2019년

분기별 평균 투자 건수 659건을 크게 하회한 316건을 보였다. 그러나 엔젤 단계 투자 건수는 548건으로 2018~2019년 분기별 평균 투자 건수 600건 수준을 소폭 하회한 것에 그쳤다.

지난 몇 년간 시드 단계에 비중을 높여온 기관 투자자들이 코로나로 인해 초기 단계보다 성공 가능성이 높은 후기 단계의 포트폴리오 관리에 집중하면서 상대적으로 시드 단계의 투자가 감소한 것으로

보인다.

한편, 건당 투자 규모는 엔젤/시드 단계 모두 오름세이다. 투자 규모 중간값은 50만 달러에서 2020년 상반기 기준 엔젤 단계는 58만 달러로, 시드 단계는 220만 달러로 각각 상승했다.

• 2019년도 온기 기준 엔젤/시드 단계 투자 건수는 2019년 4Q보고서

기준 4,556건에서 2020년 2Q보고서 기준 5,207건으로 14.3% 추가 보고되었다. 또한 지난 3년간 1분기 실적의 최초 보고 건수와 동분기의 가장 최근 보고 건수를 비교한 결과 최초

보고 건수 대비 56~77% 증가된 건수가 추가 보고되었다.

• 엔젤 단게와 시드 단계를 구분하는 주요 방법은 다음과 같다. 엔젤 단계는 VC, PE 등 기관 투자자들이 참여하지 않고

개인 투자자로 이루어진 투자 단계를 의미한다. 시드 단계는 VC, PE 등 기관 투자자들이 참여하고 50만 달러 이하의 투자 건을 포함한다. 이외 언론 보도자료에서 특정 단계가 명시되어 있으면

그 단계에 포함시킨다.

출처 : PitchBook-NVCA Venture Monitor

[그림 9] 엔젤/시드 단계 투자 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

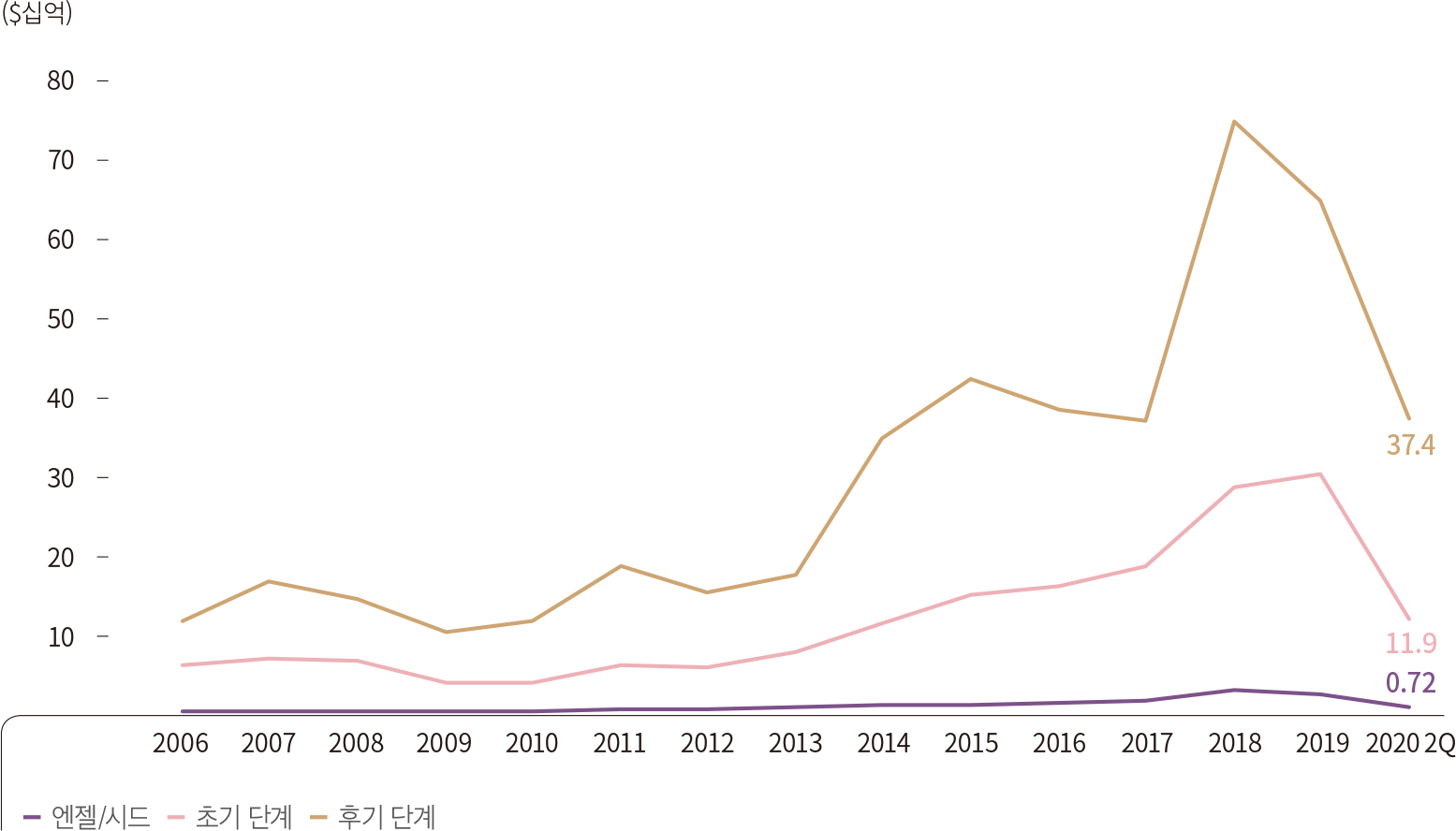

[그림 10] 투자라운드별 투자 건당 투자 규모 중간값 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

• 초기 VC 투자(Early-Stage VC)

2020년 2분기 초기 단계에 총 630건, 78억 달러가 투자됐다. 이는 상승세가 강했던 2018~2019년 분기별 평균 투자 금액 대비 44.4% 감소한 수치로 20년도 연간 투자 금액은 지난

2년 수준인 400억 달러를 상회하기 어려워 보인다. 셧다운의 직접적인 영향을 받은 2분기는 1분기에 비해 투자 건수가 25.7% 감소하였다. 2020년 연간 투자 건수는 지난 2년에 수치에 비해

25~30% 수준 감소할 것으로 전망된다.

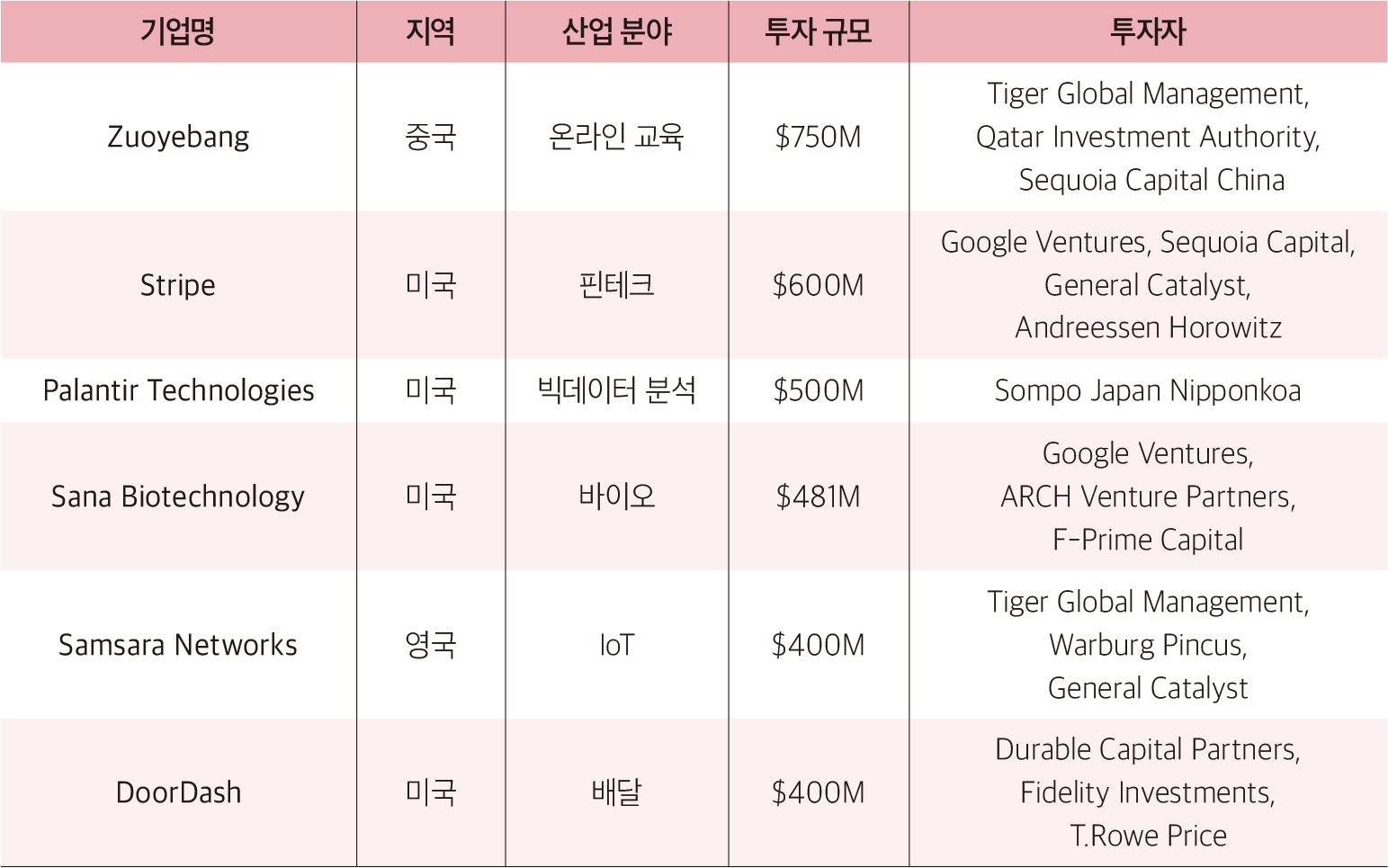

2분기 가장 큰 규모의 딜은 시리즈 B 단계로 4억 35백만 달러 규모의 투자 유치에 성공한 바이오테크 기업(세포공학 분야) Sana Biotechnology 투자 건이었다. 바이오테크/제약

분야는 다른 업종에 비해 기술의 특수성으로 투자 시 실사 절차가 비교적 까다로운 편임에도 불구하고, 코로나 백신 개발 호재의 영향 때문인지 다른 업종에 비해 투자가 활발했다. 2019년 2분기 기준

초기단계 투자유치 상위 25개 기업 중 10개 기업이 바이오테크/제약 분야였다면, 2020년 2분기 상위 25개 기업 중 16개 기업이 바이오테크/제약 분야였다.

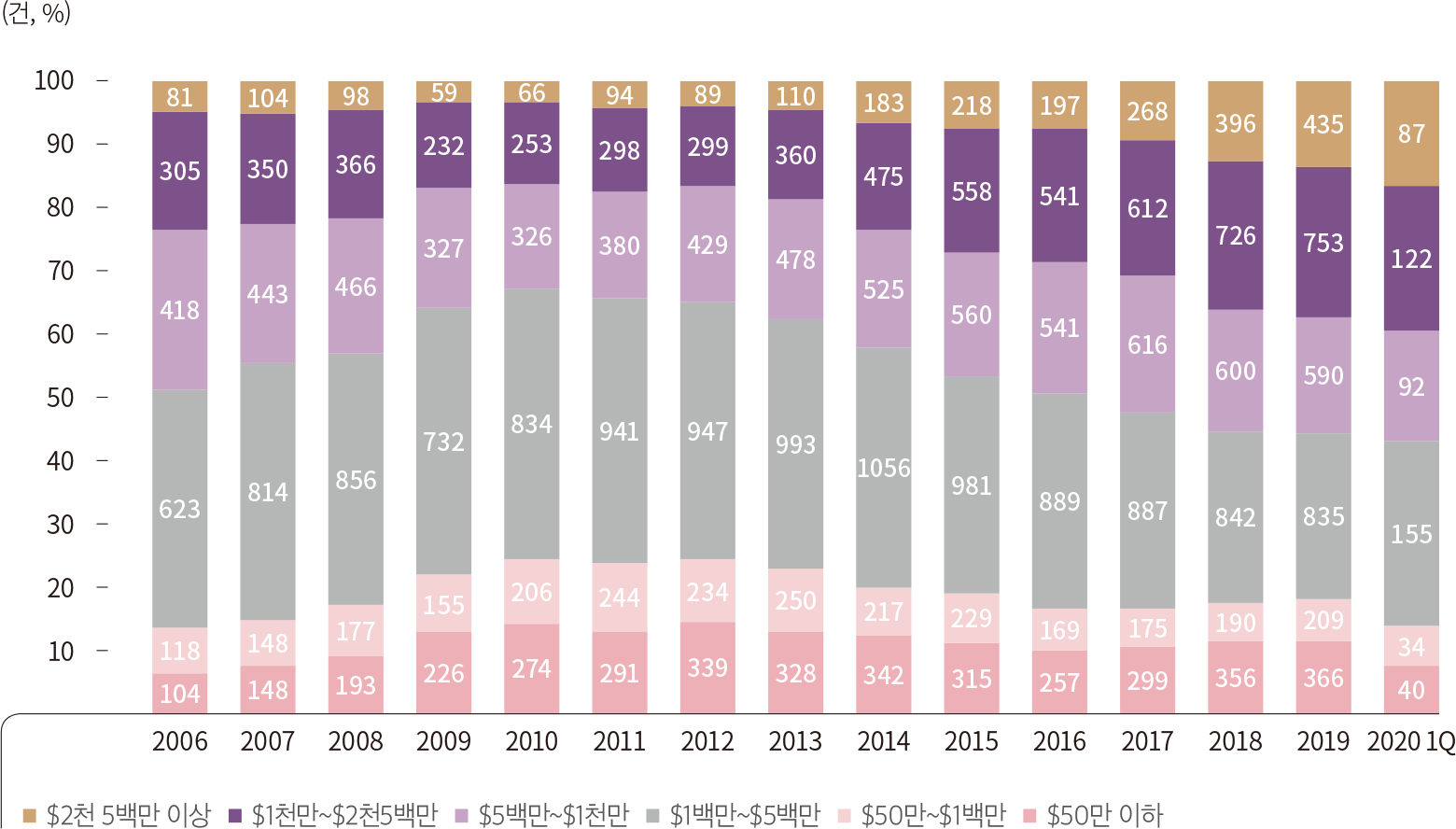

총 투자 건수는 감소하였으나, 건당 딜 규모의 증가는 지속되었다. 총 투자 건수 중 25백만 달러 이상 투자 비중이 15% 수준으로 역대 최고치를 기록하였다. 기업가치(Pre-Money,

중간값)기준도 3천만 달러를 기록하며 상승 추세를 이어나갔다. 한편 후기 단계에 대규모 투자가 집중되면서 메가 딜(1억 달러 이상 투자) 중 초기 단계 투자 건수 비중은 18.3%로 14년 이후

최저치를 보였다.

[그림 11] 미국 VC 초기 투자 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 12] 초기 단계 투자 규모별 투자 현황(건수 기준)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

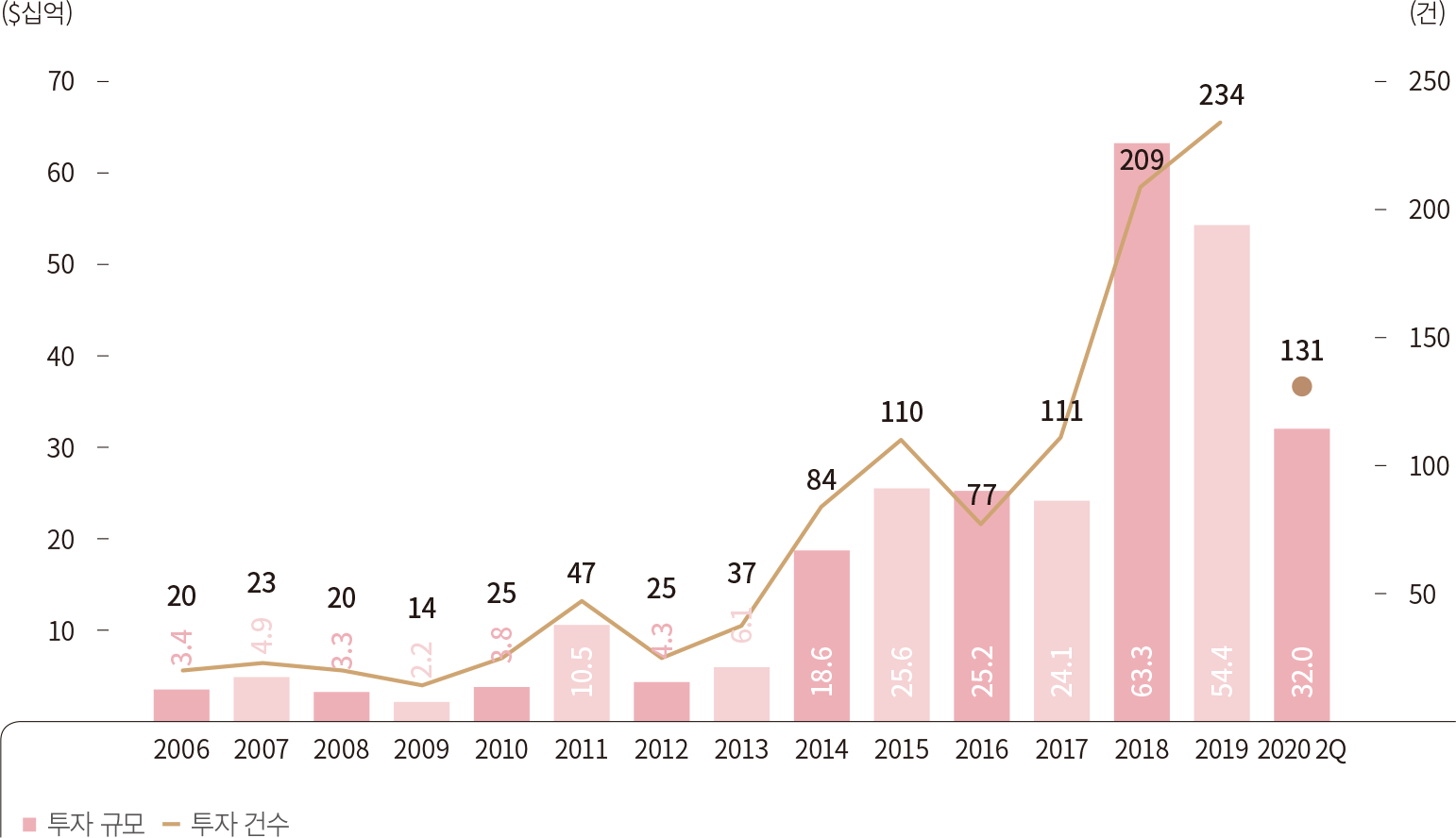

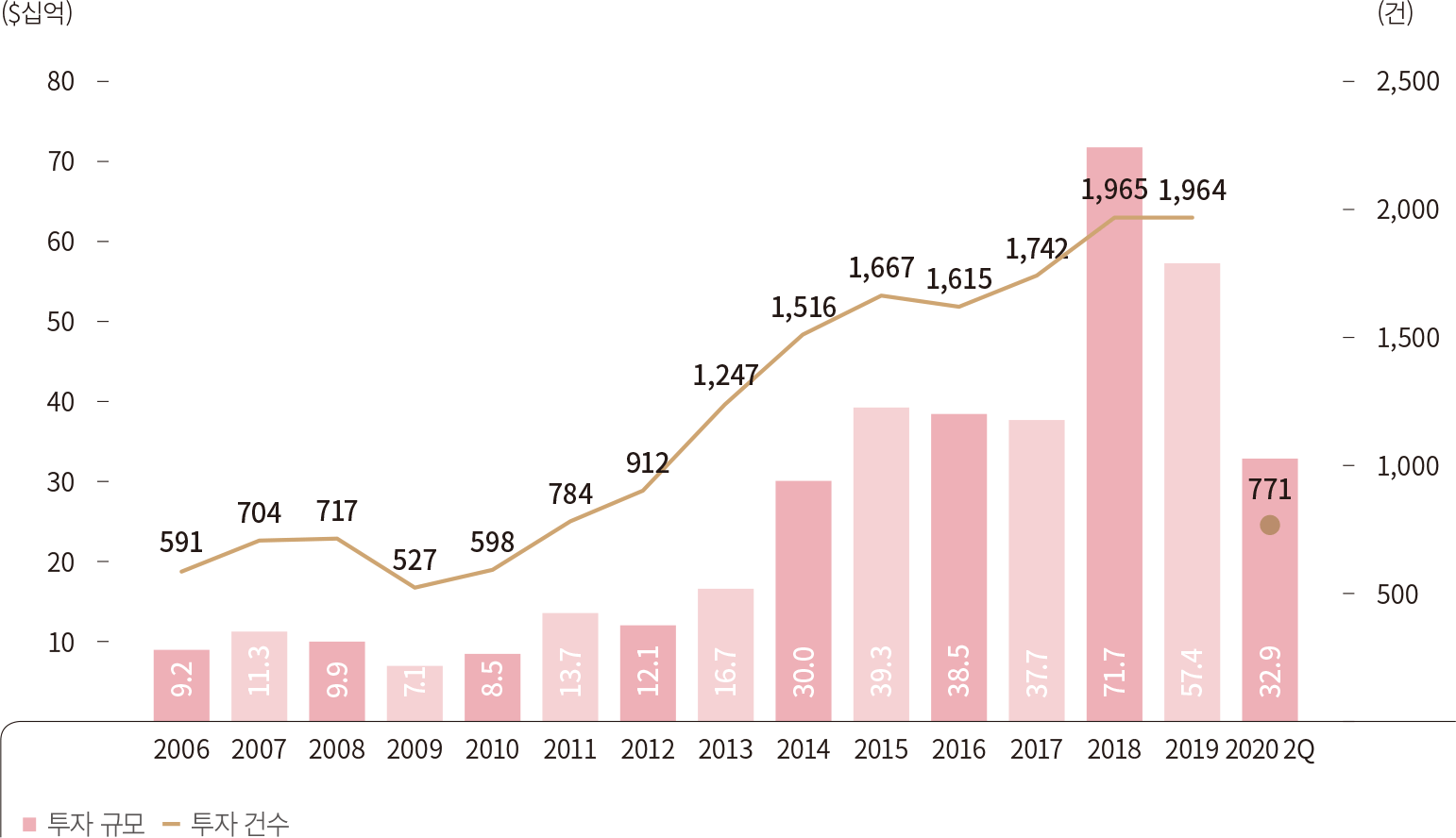

• 후기 VC 투자(Late-Stage VC)

코로나 이후 둔화된 주식시장의 영향으로 VC 시장 후기단계의 약세가 전망되었다. 그러나 예상과 달리 2020년 상반기 후기 단계 투자는 468억 달러, 1,501건으로 2019년 상반기 투자 금액

대비 11.9% 상승해 역대 최고 상반기 실적을 달성했다. 2020년 2분기 투자 금액은 246억 달러로 15.1%(YoY) 증가하였다.

이처럼 후기 단계에 투자가 증가한 이유는 다음과 같다. 코로나로 언택트 분야의 기술 중심의 벤처기업들이 주목을 받아 투자가 진행된 경우, VC들이 포트폴리오 기업 중 투자규모 비중이 큰 후기 단계

기업들의 지속 경영을 위해 후속 투자를 진행한 경우가 있다. 대표적으로 배달 서비스 분야의 벤처기업인 DoorDash는 코로나로 성장 물결을 타며 상장심사 청구를 2월에 진행했고, 현재까지 8억

달러 자금을 부채/지분 형태로 추가모집했다. 한편 유니콘 핀테크 업체 Brex와 유니콘 숙소 렌탈업체 Vacasa는 재무건전성 약화와 현금흐름 감소에 대비해 각각 1억 5천만 달러, 1억 8백만

달러 투자 유치를 진행했다.

상반기 후기단계 메가딜 건수는 107건을 기록하였으며, 이 추세가 지속될 경우 작년 한 해 기준 175건을 금년도에 초과할 전망이다. IPO를 택하지 않고 사모시장에서 2분기에 추가적으로 자금을

조달한 대표적 기업으로는 Stripe, Robinhood, Waymo, Samsara, DoorDash로 각각 최소 4억 달러 이상씩 조달했다. SpaceX는 360억 달러 이상의 기업가치로 신규

투자 유치에 성공했다.

2019년 3분기 기준 US VC 시장의 미투자자산(Dry Powder)는 1,200억 달러 로 추정되며, 이와 같은 충분한 유동 자금이 대규모 딜 진행을 뒷받침해주고 있다. 한편 메가딜 유치에

따른 기업가치 증가 배율은 1.7배로 2019년 1.88배에 비해 소폭 감소했다. 이는 긴급 자금 수혈을 위해 메가 딜이 진행될 경우 이전 라운드와 동일한 가치로 진행된 딜 건수가 증가한 것에

기인한다.

• 참조:‘ Shadow Capital in Venture Investing-Estimating nontraditional investor

participation in VC dealmaking’(Pitchbook, Jun 8,2020) 이 보고서에 따르면 2019년 3분기 말 기준으로 미국 VC 의 Dry Powder는

1,200억 달러로 예측된다. 지난 3년 연평균 VC의 VC펀드로의 출자금액 평균이 373억 달러임을 감안할 때, 앞으로 3.2년 출자할 자금이 있다고 볼 수 있다.

[그림 13] 미국 VC 후기 투자 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 14] 후기 단계 투자 규모별 투자 현황(건수 기준)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

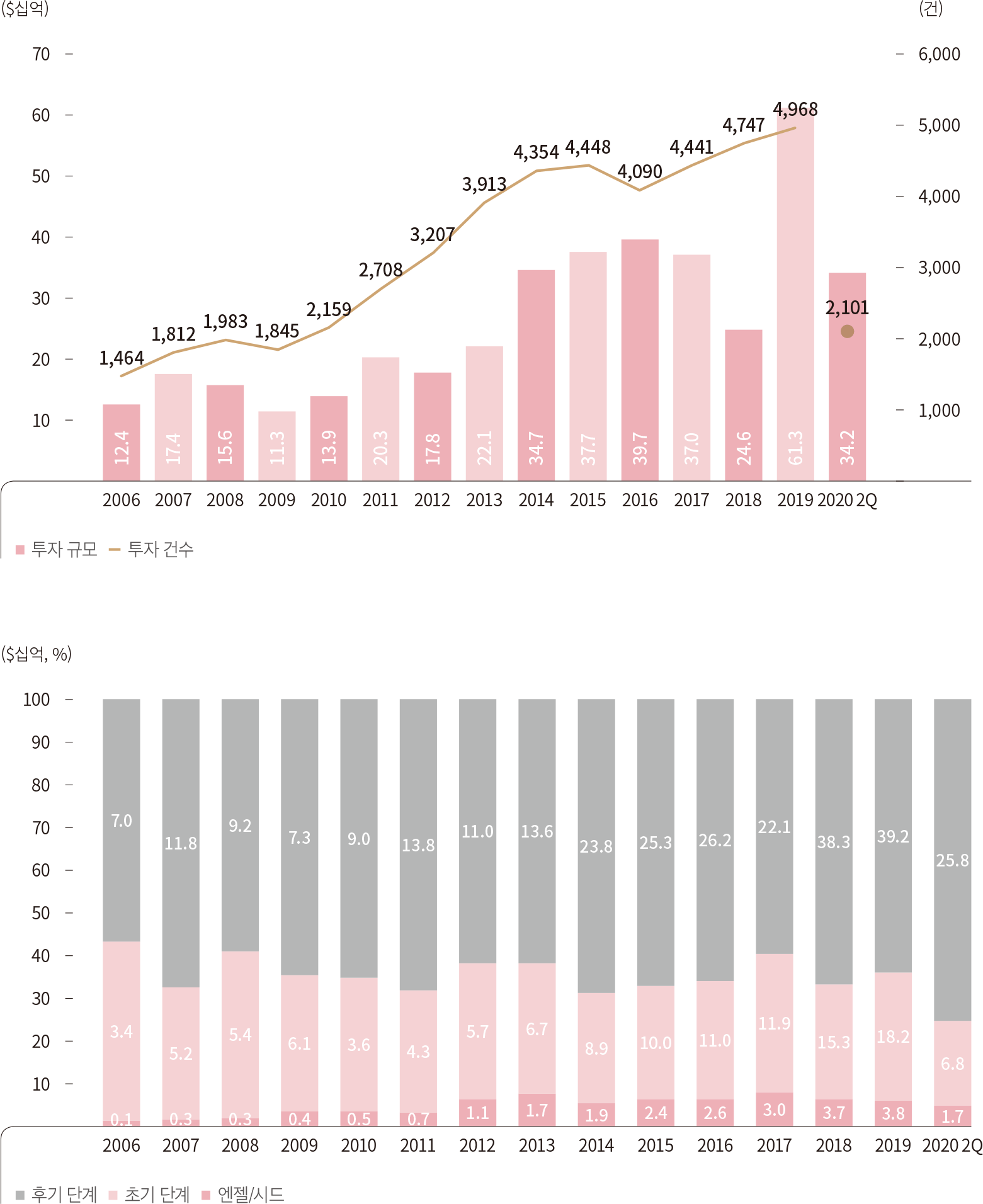

• 분야별 투자 현황

2020년 상반기 동안 B2B 테크 분야에서 2,101건 342억 달러 규모 투자가 이루어져 2019년 온기 투자 금액의 55.8%를 상반기에 달성하였다. 투자 금액 기준으로 후기 단계 투자가

75.3%를 차지하였으며 2019년 대비 11.3%p 증가했다. 투자 금액의 평균 값은 18.7백만 달러로 전년 대비 28.0% 증가하였고, 투자 기업 가치의 평균 값은 5억 8천만 달러 수준으로

전년 대비 3 .18배 증가해 소수의 대규모 딜에 투자가 이루어졌다.

[그림 15] 미국 B2B 테크 기업 투자 현황 (상) 연도별 투자 규모

(하) 투자 단계별 금액 합계 비중

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

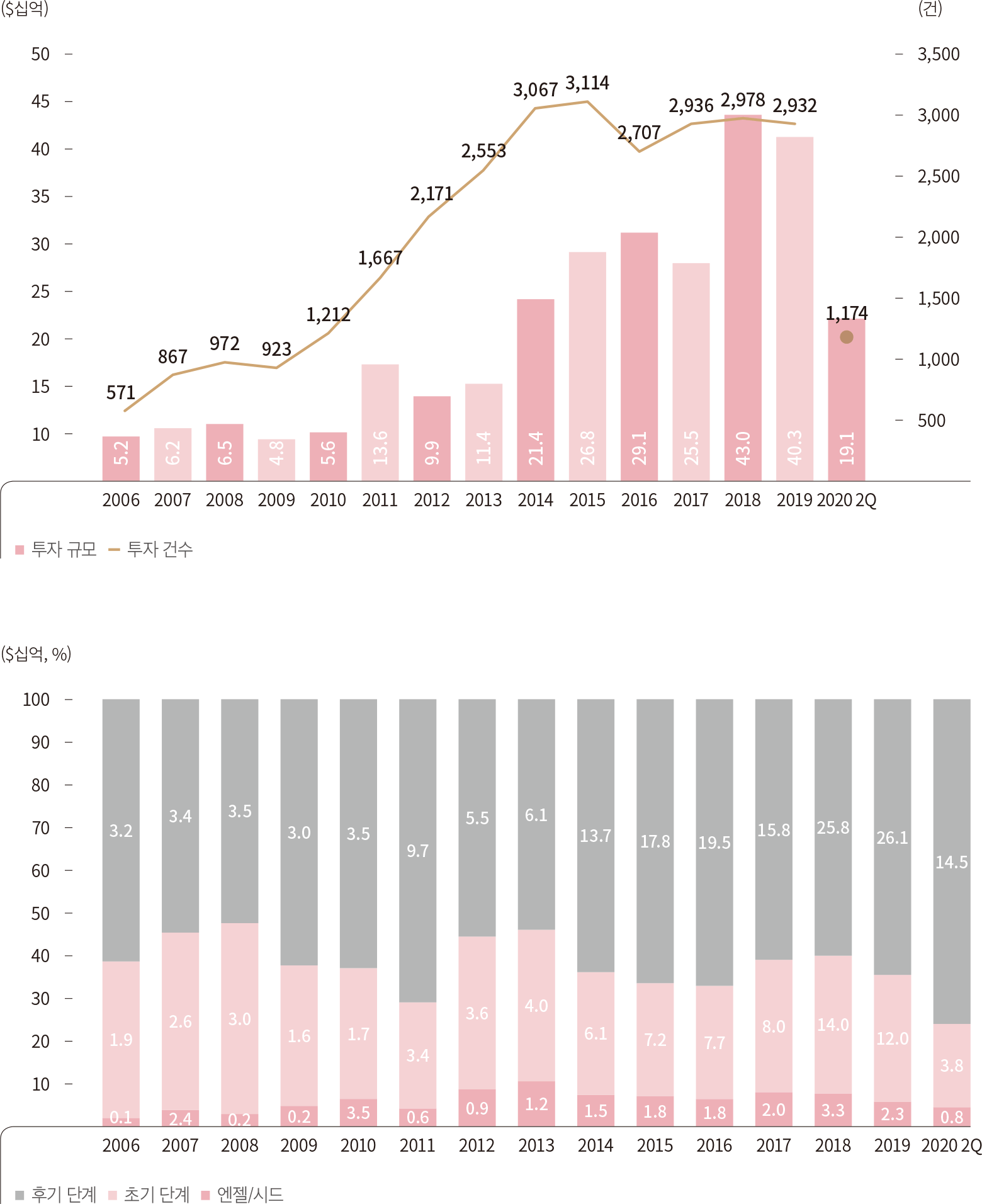

2020년 상반기 동안 B2C 테크 분야에 1,174건 191억 달러 규모 투자가 이루어져 B2B 테크 분야에 비해 약세를 보였다. B2B 테크 분야는 상반기에 2019년 온기 투자 금액의

55.8%를 달성한 반면, B2C는 47.4%에 이르는데 그쳤다. B2B 테크와 유사하게 후기 단계 투자가 75.9%를 차지하는 것으로 나타났으며 이는 2019년 대비 11.2%p 증가한 수치이다.

투자 금액 평균 값은 18.6백만 달러로 전년 대비 13.8% 증가하였고, 투자 기업 가치의 평균 값은 4억 3천만 달러 수준으로 전년 대비 2.18배 증가하였다.

[그림 16] 미국 B2C 테크 기업 투자 현황 (상) 연도별 투자 규모

(하) 투자 단계별 금액 합계 비중

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

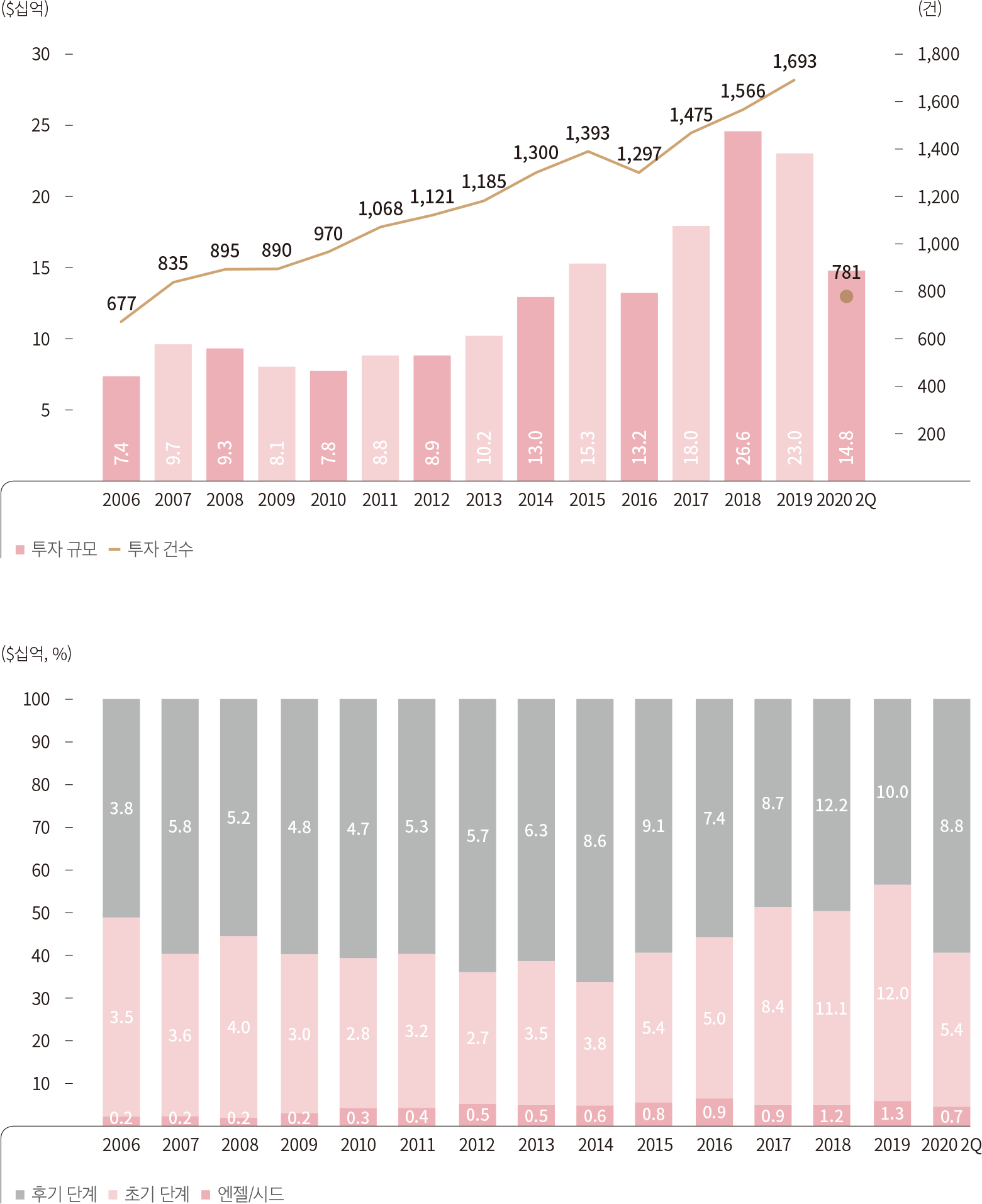

생명 과학 분야에는 상반기 동안 총 148억 달러, 781건이 투자되며 지난 강세를 이어나갔다. 투자 금액 기준으로 후기 단계 투자가 전체 투자금의 59.5%를 차지해 지난해 43.6%에서 크게

상승하였다. 평균 투자 규모는 21백만 달러로 전년 대비 35.2% 증가하였으며, 평균 투자 기업 가치는 144.3백만 달러로 전년 대비 103.7% 증가하였다. 다른 산업 분야와 마찬가지로 생명

과학 분야에도 후기 단계의 대규모 딜에 투자가 집중된 양상이다.

[그림 17] 미국 VC 생명 과학 투자 현황 (상) 연도별 투자 규모

(하) 투자 단계별 금액 합계 비중

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

인공지능(AI)&머신러닝(ML) 분야도 코로나로 인한 투자 위축 영향이 미미한 것으로 보인다. 상반기 동안 638건의 130억 달러 규모의 투자가 이루어져 2019년 한해 투자 금액의

62.8%를 달성했다. 후기 단계 비중은 72.3%로 지난해 기준 50.7%에 비해 크게 상승하였다. 딜 규모 평균 값은 23.1백만 달러로 지난해 대비 42.1% 상승하였고, 기업가치 중간값은

급격한 증가세를 보이며 작년 대비 122.8% 상승해 후기 단계의 대규모 딜이 주를 이루었다.

[그림 18] 미국 VC AI&ML 투자 현황 (상) 연도별 투자

규모 (하) 투자 단계별 금액 합계 비중

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

• VC 시장 내 투자자들(Alternative VC) *

* (KVIC 주) PitchBook은 보고서에서 nontraditional

investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth, 액셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를

통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC

or angel.)

2020년 상반기 비전통적 투자자 참여 딜 규모 500억 달러, 1,263건으로 강세를 보인 2019년 한 해 금액의 절반 이상을 달성하였다. 2분기 참여 딜 규모는 246억 달러로 지난 2년

분기별 평균 금액 253억 달러에서 소폭 감소한 모습이다. 2008년 금융위기 당시 2009년 비전통적 투자자 참여 딜 규모는 직전년도 대비 28% 감소하였으나, 이번 코로나로 인한 참여 딜 규모의

뚜렷한 감소는 확인되지 않았다. 매력적인 IPO 투자 건의 감소와 투자자에게 우호적인 투자계약 조건들이 오히려 후기 단계 기업에 투자하는 요인이 되었을 가능성이 있다.

특히 CVC 투자자가 총 투자 건수의 26% 딜에 참여하며 역대 최고 참여비율을 보였다. 2분기에는 의미있는 CVC 참여자들이 있었는데, 바로 아마존(Amazon)과

페이스북(Facebook)이다. 아마존은 최근 6월 기후변화와 지속가능경영 관련 테크 기업에 투자하는 20억 달러 규모의 펀드 결성 소식을 전했고, 페이스북은 모바일/소셜 분야에 투자하는 벤처투자

전담 조직을 만들었다.

비전통적 투자자들의 미국 VC에서의 역할은 점점 중요해지고 있다. Pitchbook의 분석 에 따르면, 기간별 VC 출자 금액과 총 벤처 투자 금액의 차이를 비전통적 투자자들의 투자금이라

가정한다면, 비전통적 투자자들의 투자 금액은 2013년 232억 달러에서 2019년 3분기 974억 달러로 318.9% 증가했다.(이 가정에는 실제 VC 투자 금액이 아닌 출자 금액을 기준으로

본다는 점에서 오차가 있을 수 있다.)

큰 규모의 투자금이 필요한 후기 단계에서는 비전통적 투자자들의 활약이 더 돋보인다. 2019년 비전통적 투자자들이 참여한 후기 단계 평균 투자 규모는 6천만 달러로 이는 비전통적 투자자가 참여하지

않은 투자 건의 4배 수준이다.

• Shadow Capital in Venture Investing-Estimating nontraditional investor

participation in VC dealmaking(Pitchbook, June 8,2020)

[그림 19] 미국 VC 투자 라운드 중 비전통 투자자들의 참여 라운드

현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 20] 미국 VC 투자 라운드 중 CVC 투자자들의 참여 라운드

현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 21] 투자 라운드별 비전통 투자자 참여 라운드 규모 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

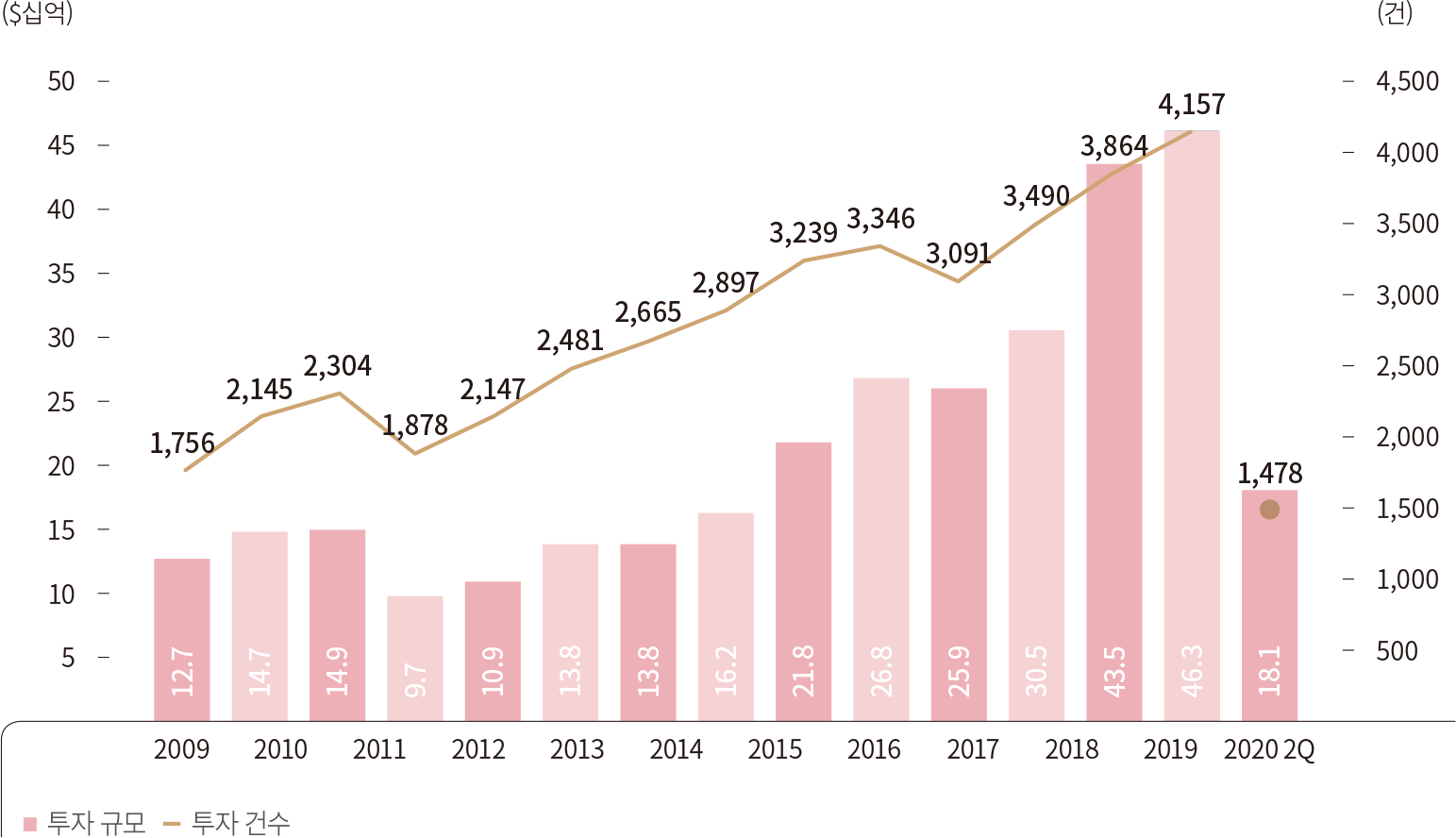

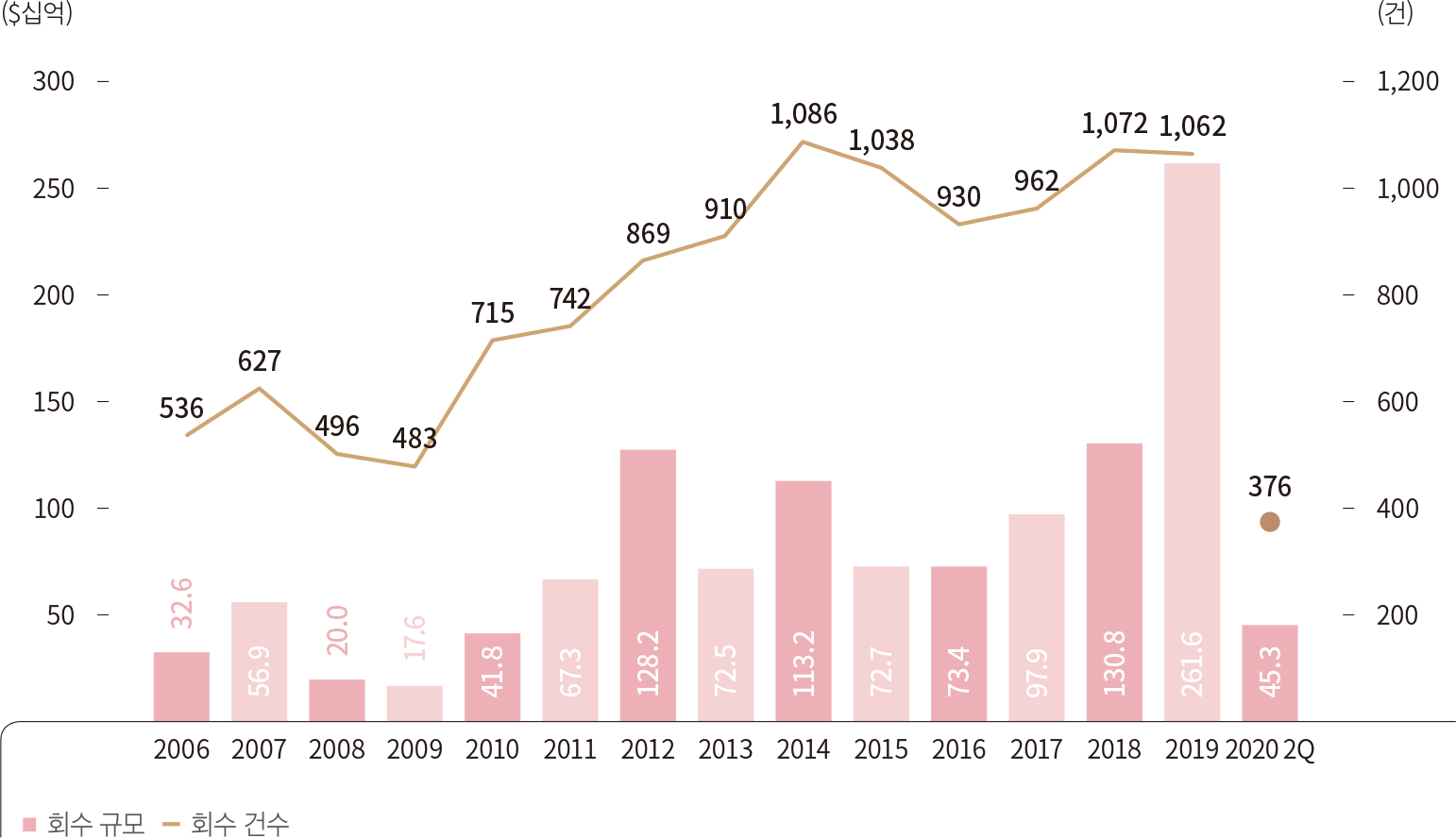

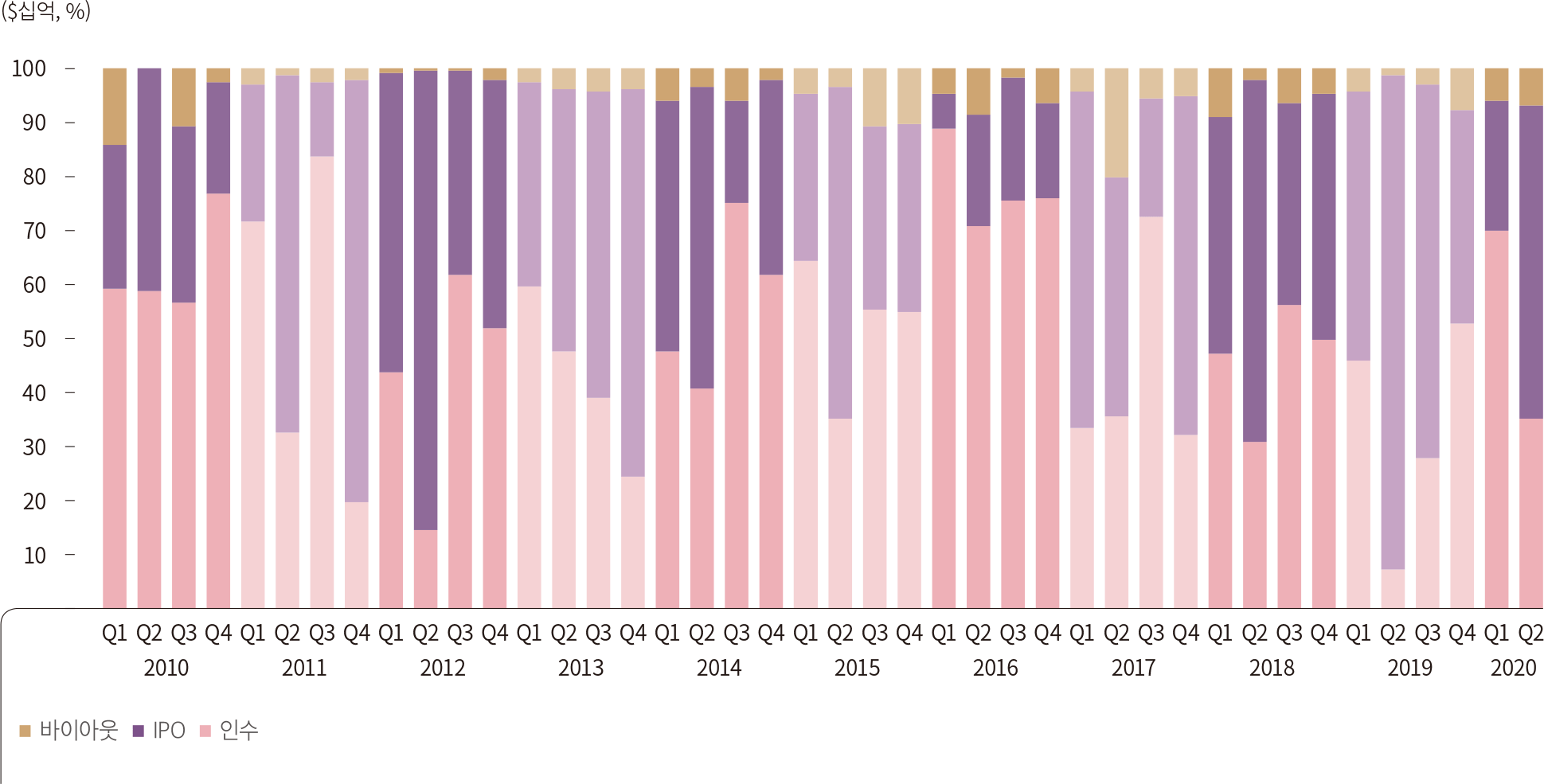

• 회수(Exit)

• M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수

규모(IPO value)는 IPO price로 계산한 기업의 프리머니 기준 기업가치이다.

2분기 회수 규모는 212억 달러, 147건으로 작년 동 분기 금액 대비 85.3% 감소하였다. 회수 금액 기준으로는 2017년도 분기 평균 회수 금액 수준(245억 달러)으로 회귀하였고, 건수

기준으로도 큰 폭으로 하락해 2011년도 분기 평균 회수 건수 수준(185건)으로 회귀했다. 회수 유동성 약화는 LP들의 출자 참여도 의지를 약화시킬 가능성이 있어 향후 펀드 결성 부진에 영향을 줄

수 있다.

금융 위기가 발생했던 2008년 온기 기준 IPO 건수는 전년 대비 85% 감소해 13건을 기록했다. 2020년 상반기 IPO 건수는 26건으로 2020년 IPO 실적은 연간 80건 이상을 기록한

지난 2년 수준을 크게 하회할 전망이다.

지난 3년간 회수 유형별 금액 비중에서 IPO가 48~74% 수준을 유지하였으나, 2020년 상반기 39.9% 수준을 보였다. 2분기 IPO 건수는 16건으로 1분기 10건 대비 60%

증가하였으나, 직전 연도 동 분기 34건에 비해 크게 감소했다. 그러나 2분기 막바지에 바이오테크가 아닌 다른 업종의 기업 혹은 SPAC이 아닌 직상장을 통한 IPO가 성공하고 신규 상장심사 청구가

증가하는 긍정적인 시그널도 있었다. 예를 들어 6월 초 상장한 온라인 중고차 판매 업체 브룸(Vroom)은 나스닥에 공모가 22달러 상장한 이후 첫날 207% 상승하였고 현재(7/28) 공모가 대비

228% 상승한 주가 수준을 보이고 있다. 이는 주식시장의 회복 및 정부의 재정정책에 따른 효과로 볼 수 있는데, 앞으로도 IPO 시장의 회복세가 지속될지는 더 지켜봐야 한다.

[그림 22] 미국 VC 투자 기업 회수 현황

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

[그림 23] 미국 VC 투자 기업 회수 유형별 현황(금액 합계 기준,

분기별)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

02. 유럽 벤처 캐피탈 시장 동향 (European Venture Report, 2020년 2분기)

• European Venture Report는 PitchBook이 유럽 벤처 캐피탈 시장을 조사·분석하여 분기별로 발간하는

보고서이다.

· 결성(Fundraising), 투자(Deal) 및 회수(Exit)

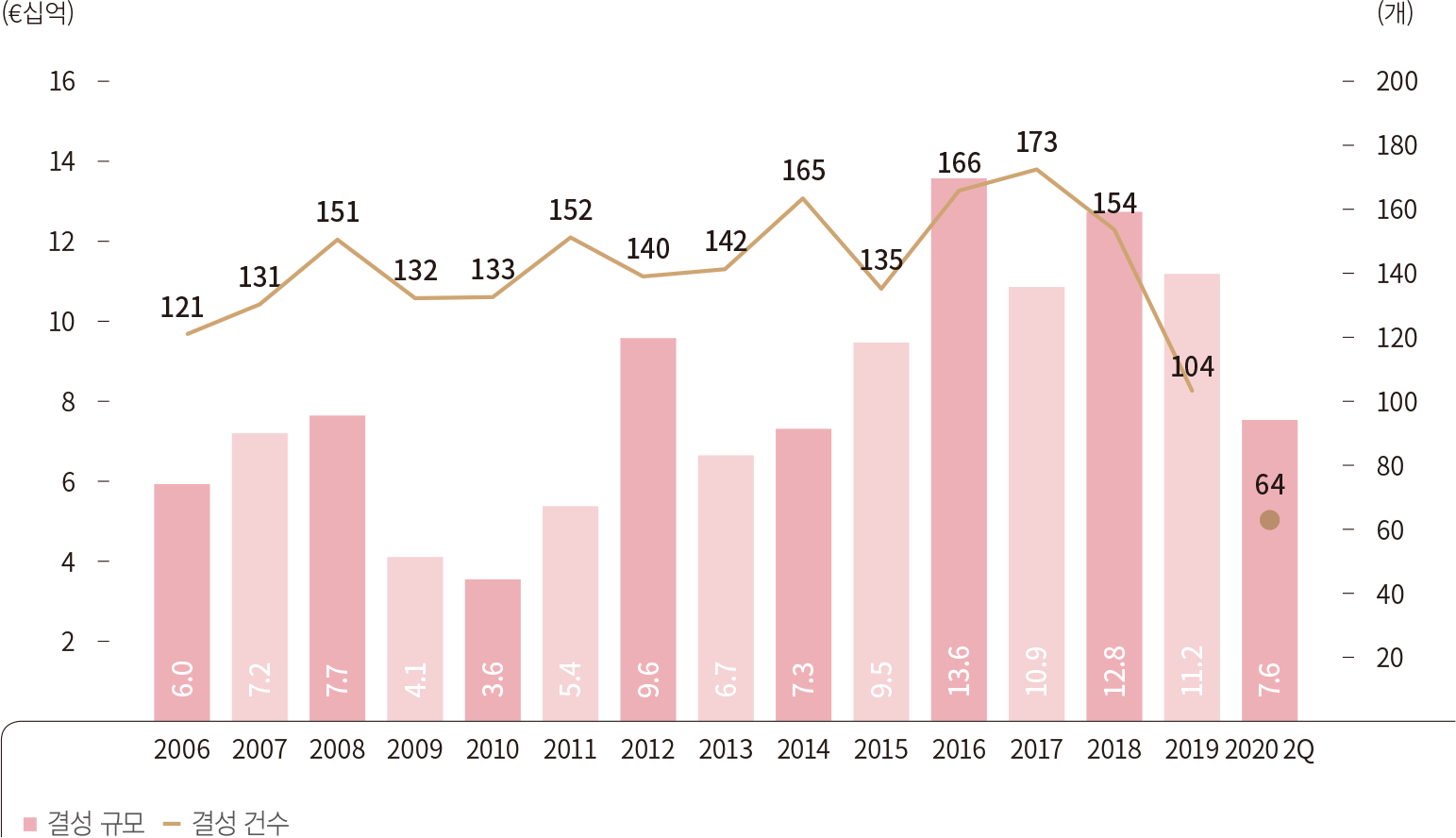

결성

유럽 VC 펀드 결성 시장에 코로나의 영향은 미미한 것으로 분석되었다. 2020년 상반기 유럽 VC 시장에서는 총 76억 유로, 64건의 펀드가 결성되었다. 지난

1분기에 2019년도 연간 결성금액의 44.5%를 달성하며 연초부터 강한 상승세를 보였으며, 이 상승세는 2분기에도 이어져 만약 연말까지 이 성장세가 지속될 경우 사상 최대 결성 실적을 보일

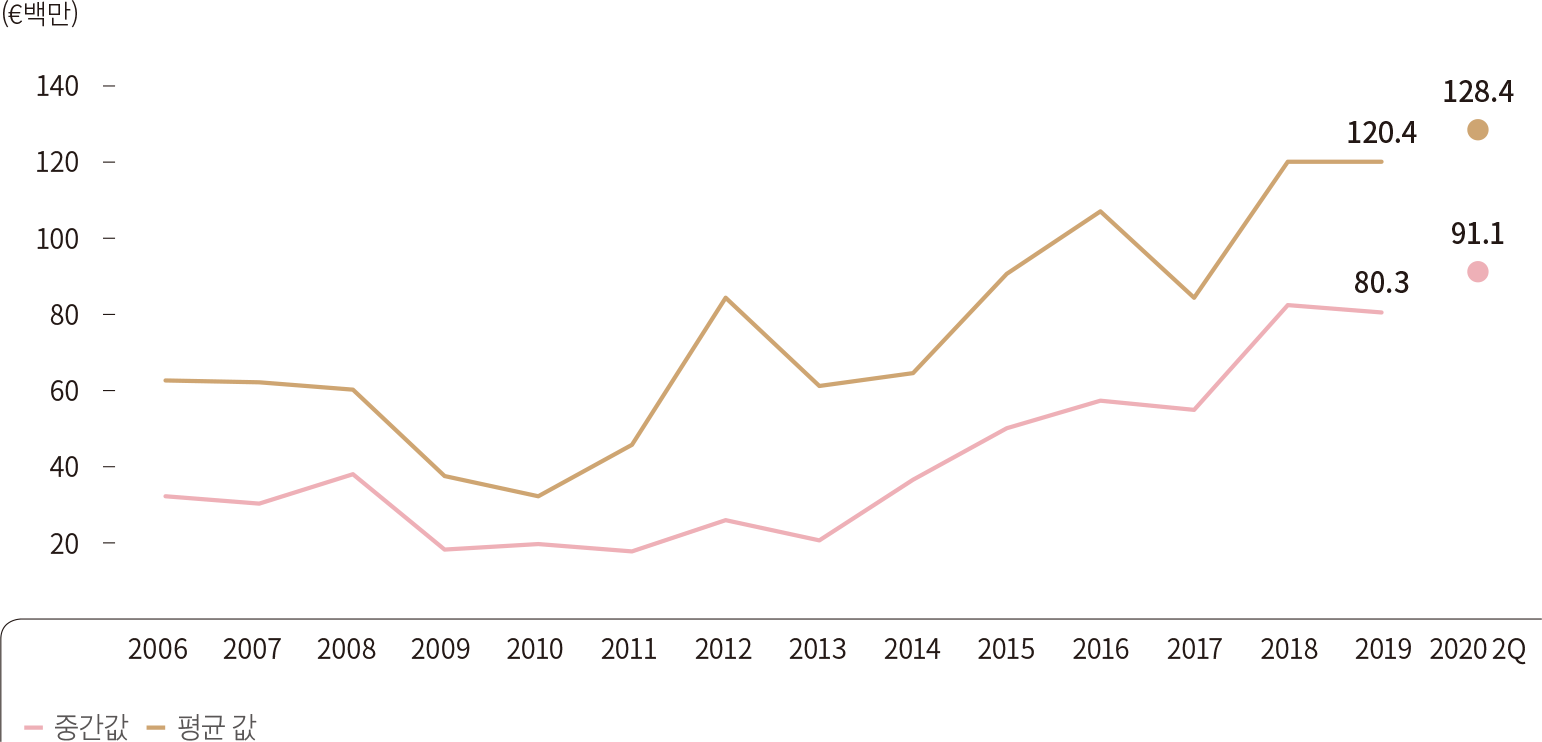

전망이다. 하지만 EU의 2020년 연간 GDP가 8.3% 감소될 것으로 전망 되는 등 코로나로 인한 경제적 둔화가 VC 펀드 결성 상승을 제약할 가능성도 있다. 펀드 결성 금액의 중간값과 평균

값은 각각 91.1백만 유로, 128.4백만 유로로, 작년 대비 각각 13%, 7% 상승한 반면, 1분기 대비 24.1%, 22.8% 감소한 수치를 나타냈다.

2분기에 결성된 가장 규모가 큰 펀드는 5억 유로 규모로 결성된 Cathay Innovation이 결성한 펀드로 프랑스의 성장 테크 기업 투자를 주목적으로 한다. 다른 특징정인 펀드 결성 건은

미국의 Runa Capital이 모스크바에서 결성한 1억 4천만 달러 규모의 Runa Capital III 펀드로 미국 VC들의 유럽 권역의 펀드 결성 트렌드를 보여준다. 미국의 대표적인 VC인

Sequoia Capital은 지난 3월 런던사무소를 개소해 본격적으로 유럽에서의 투자 활동을 시작했다. 이러한 미국 VC들의 지속적인 관심에 힘입어 향후 유럽 권역의 펀드 결성 확대 추세가 계속될

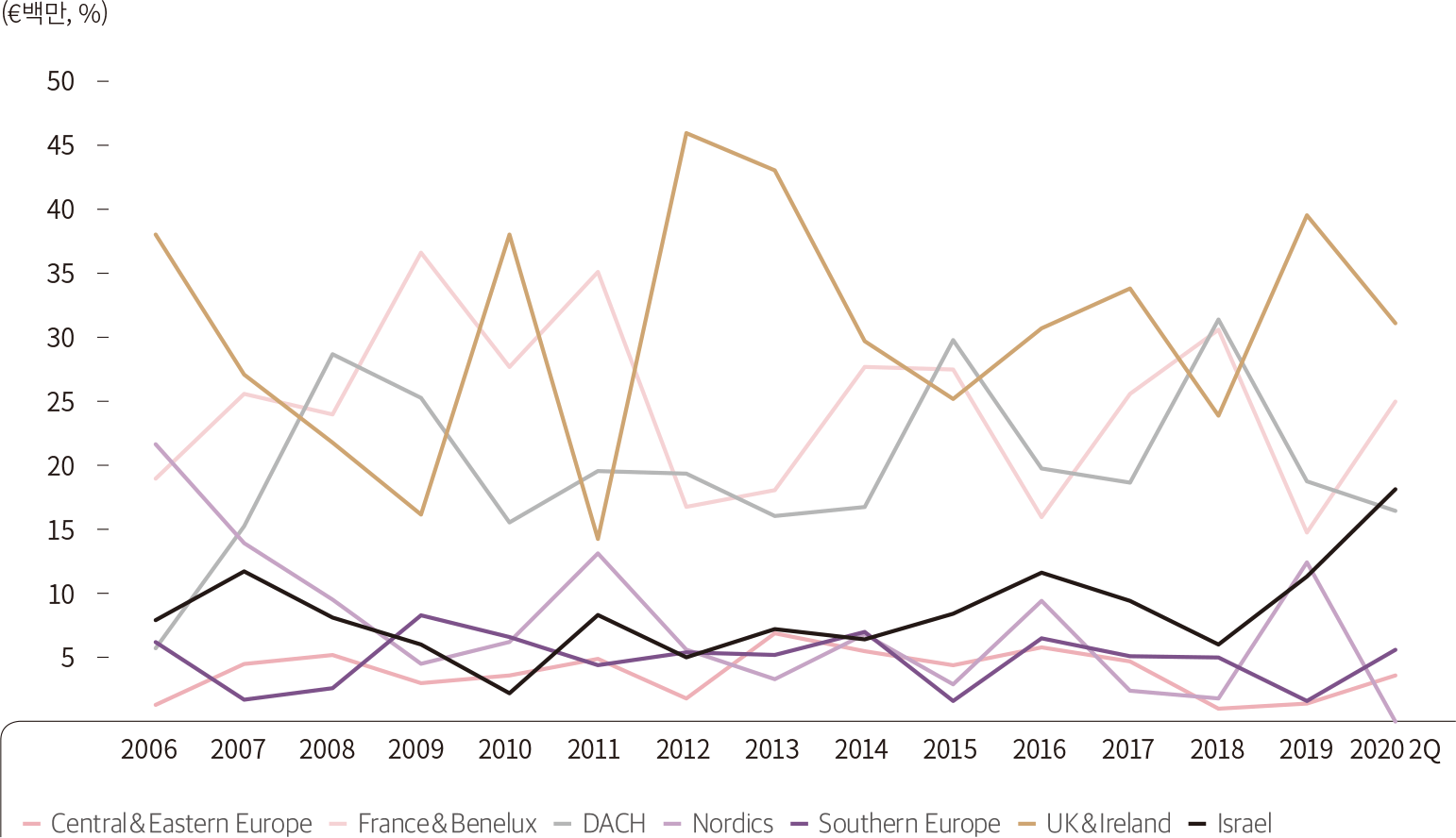

가능성이 있다. 유럽 권역별 펀드 결성 규모 비중은 영국/아일랜드(31.1%), 프랑스&베네룩스(25%), 이스라엘(18.2%), DACH (16.5%) 순으로 높았다.

• Summer 2020 Economic Forecast’, European

Commission(7 July 2020, https://ec.europa.eu/commission/presscorner/detail/en/ip_20_1269)

• DACH :독일,

오스트리아, 스위스

[그림 1] 유럽 VC 펀드 결성 현황

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 2] 유럽 VC 결성 펀드 규모 평균 값 및 중간값

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 3] 유럽 권역별 펀드 결성 금액 비중 추세

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

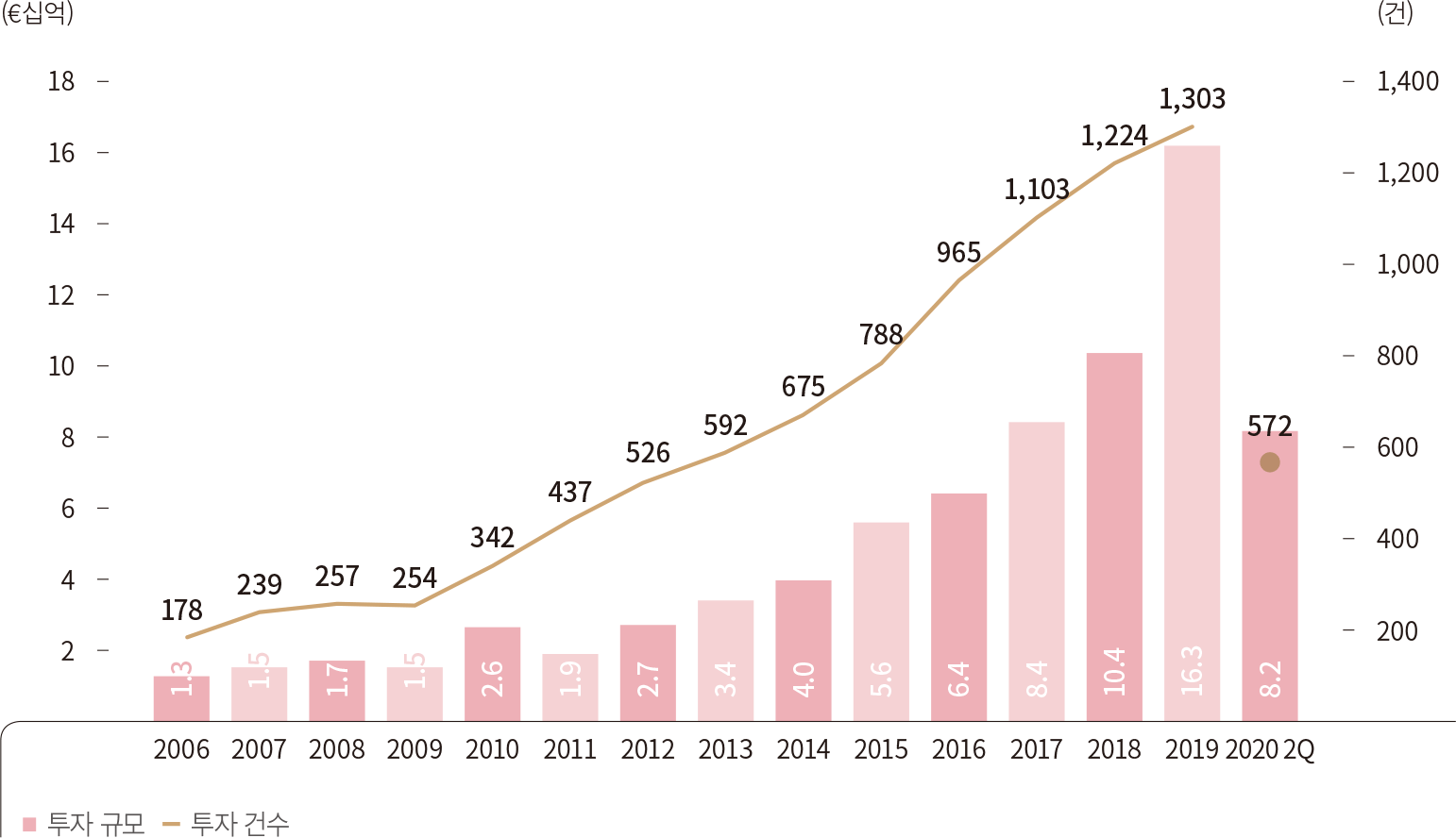

투자

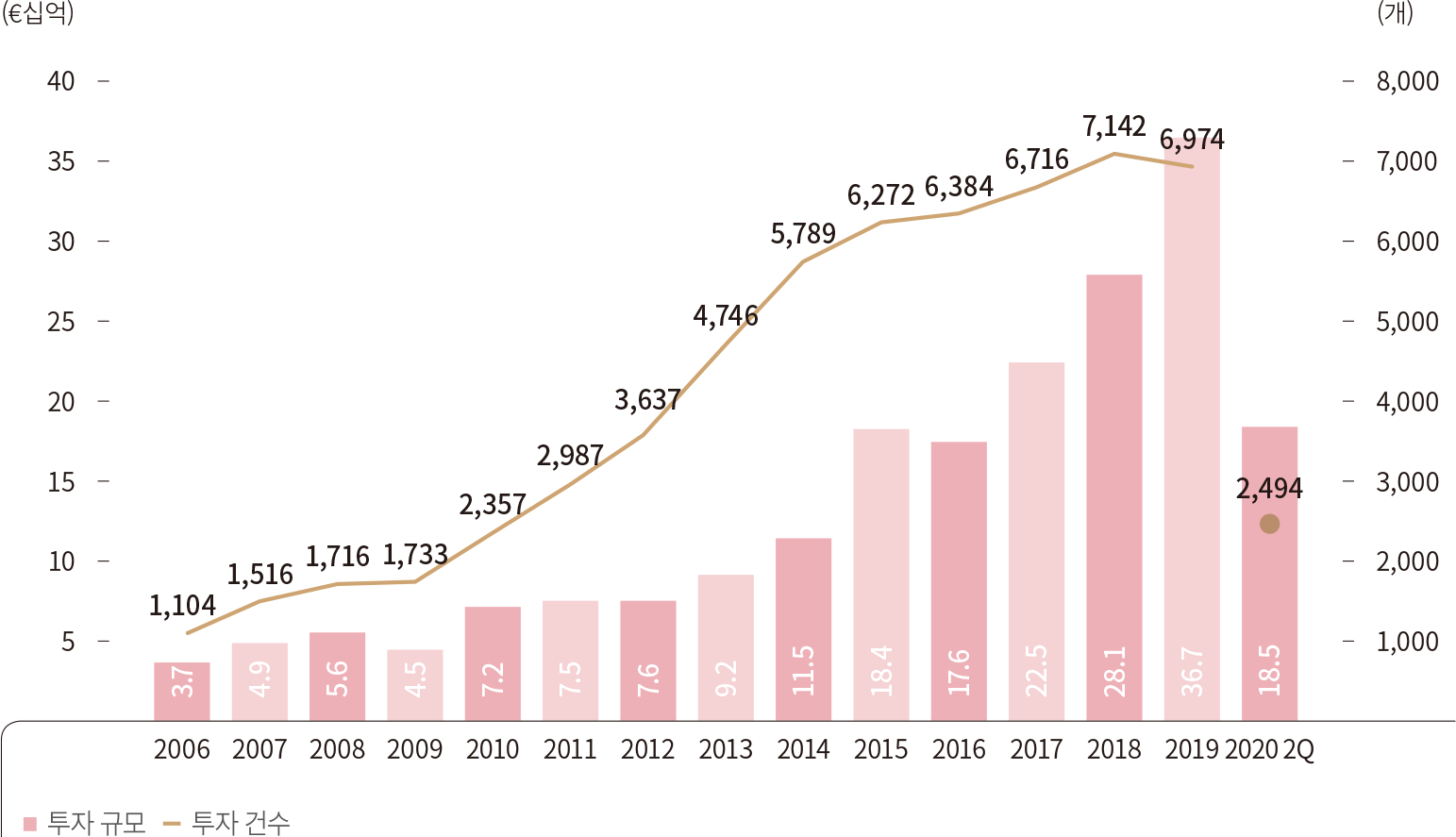

2020년 상반기 유럽 VC 시장에서는 총 185억 유로, 2,494건의 투자가 이루어졌으며, 1분기에 이어 대규모 딜에 편중된 투자 흐름과 VC 최초 투자 유치 비중의

감소 추세는 계속되었다. 코로나에도 불구하고 2분기 VC 투자 규모는 역대 세 번째로 높은 분기 성적인 95억 유로를 달성했다. VC 시장의 장기적 관점의 투자, 기술 기반의 기업들의 비중이 높은

특성이 코로나의 영향을 최소화한 것으로 보인다.

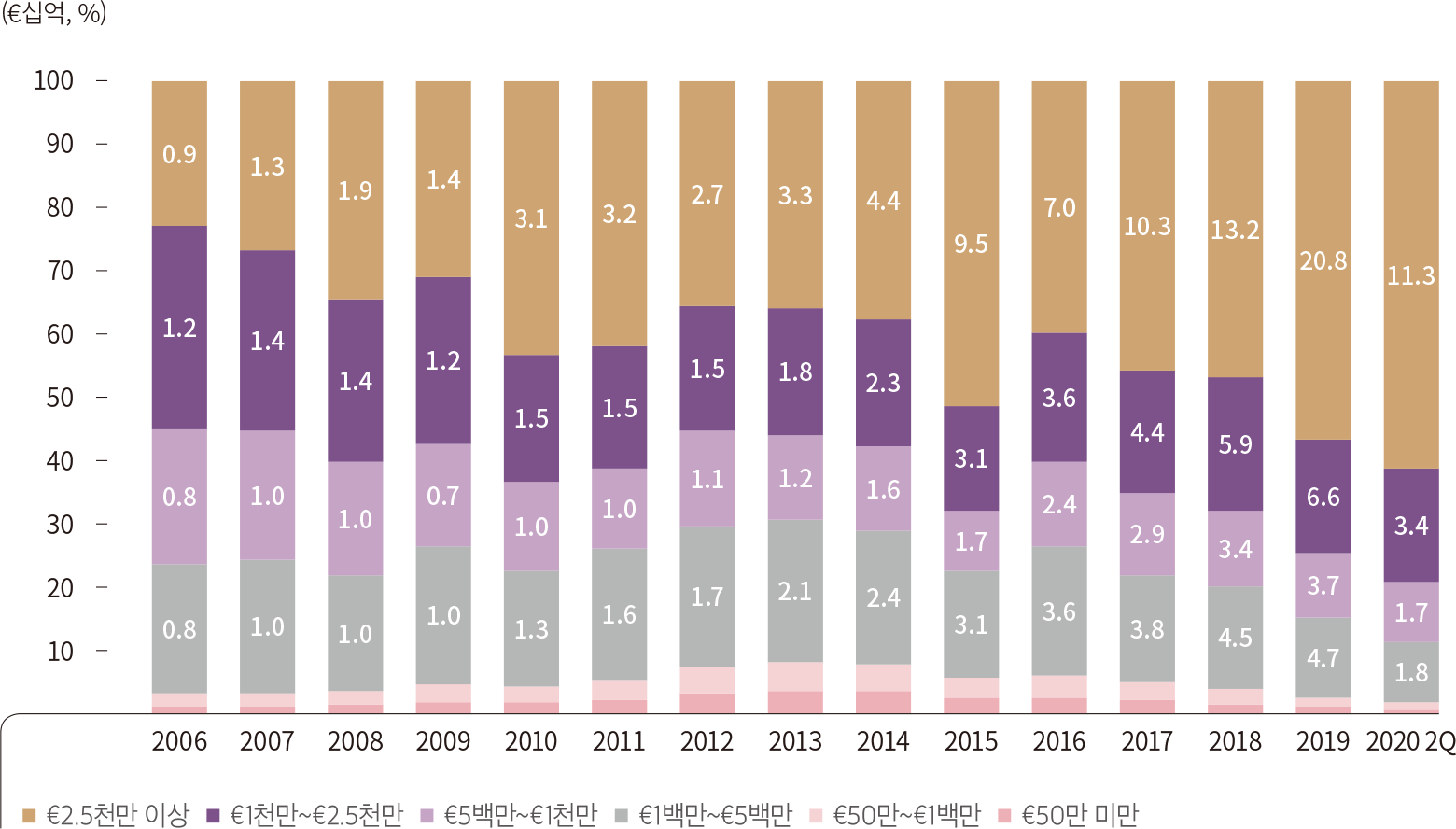

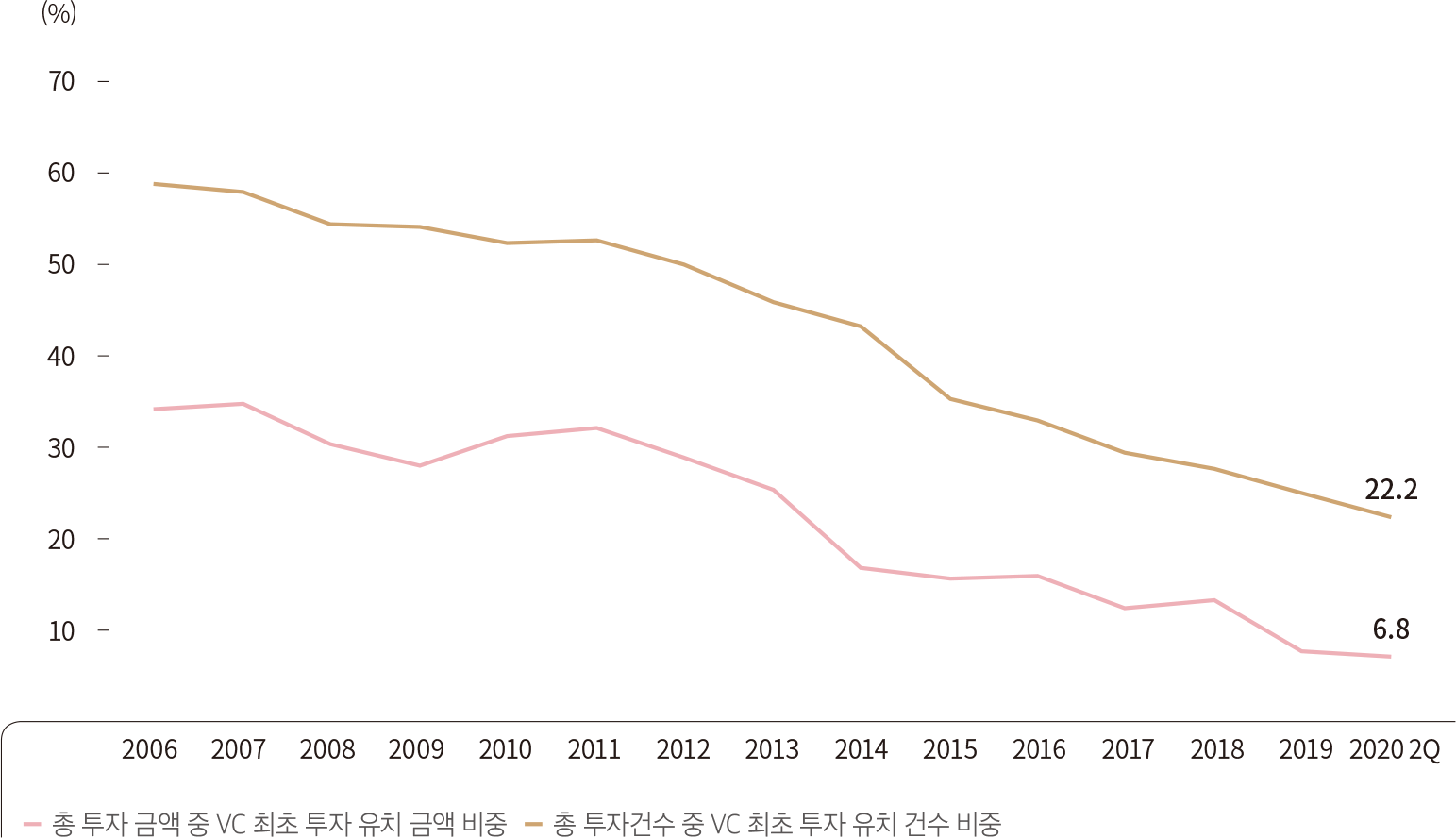

대규모 딜의 상승세는 계속되었고, 상반기 25백만 유로 이상의 딜이 전체 투자 규모의 61.2%를 차지하며 역대 최고 수준을 보였다. 아울러 총 투자 금액 중 VC 최초 투자 유치 금액 비중은

6.8%, 총 투자건수 중 VC 최초 투자 유치 건수 비중은 22.2%로 역대 최저 수준을 보임에 따라 VC 투자를 이미 받은 초기/후기 단계에 투자가 집중된 것으로 볼 수 있다. 초기/후기 단계의

투자 규모 중간 값은 지난해 대비 각각 66.7%, 31.8% 증가해 상승추세가 가장 뚜렷했다.

2분기 가장 큰 규모의 투자는 아마존(Amazon)을 리드투자자로 진행된 5억 2,760만 유로 규모의 딜리버루(Deliveroo, 배달서비스 업체) 딜이다. 이 투자는 작년부터 논의가

되어왔지만, 반독점법 위반 검토로 지연되다 2분기에 투자가 마무리되었다. 2분기의 유럽 권역별 투자 규모를 살펴보면 코로나 이전과 동일하게 영국/아일랜드(36.7%),

프랑스&베네룩스(20.3%), DACH(20.2%) 지역 순으로 가장 많은 투자가 이루어졌다.

[그림 4] 유럽 VC 투자 기업 현황

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 5] 투자 규모별 비중 현황(금액 합계 기준)

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 6] 유럽 VC 최초 투자 유치 현황(금액, 건수 기준)

투자 단계별 투자규모 중간값

투자 단계별 투자규모 중간값  출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

CVC

상반기 유럽 CVC 투자 규모는 82억 유로를 기록해 2019년 연 투자 규모의 절반 수준을 보였다. 2분기 투자 규모는 47.6억 달러로 1분기 대비 39.8%

증가하였다. 코로나의 영향으로 현금흐름 유동성이 크게 악화된 기업들이 벤처투자 비중을 줄일 가능성이 높을 것이라는 예측과 달리, 기술 기반의 벤처시장과 자금의 비유동성을 감안한 장기적인 투자 관점이

코로나에도 불구하고 지속적인 CVC 참여의 동인이 되었다. 주식시장에서도 기술주는 강세를 보였다. 범유럽지수인 Stoxx 600 지수 중 기술기반 기업만으로 산출한 Stoxx Europe 600

Technology 지수는 주가의 회복세를 보인 2분기 시점 최저점 대비 최고점 상승비율이 모든 산업을 포함한 S toxx Europe 600 지수보다 13.8%p 더 상승하였다.

이처럼 미래 전망이 좋거나 코로나의 영향으로 반사이익을 누리는 분야에 2분기 CVC 참여가 집중되었다. 대표적으로 바이오메트릭스 기술에 기반해 사이버 보안 서비스를 제공하는 이스라엘의

BioCatch에 American Express(NYSE: AXP)의 CVC 등이 1억 3천만 유로를 투자하였다.

사이버 보안 분야는 언택트 수요 증가로 온라인 거래가 확대되며 더 중요해지고 있다. 영국의 사이버보안 업체 Privitar도 HSBC(NYSE: HSBC)와 ABN ARMO(AMS: ABN)의

CVC 등으로부터 77.8백만 유로 규모의 투자를 받았다. 상반기 CVC들은 소프트웨어, 제약/바이오 업종에 주로 투자했으며, 이 비중은 향후 확대될 가능성이 높다.

[그림 7] 유럽 VC 투자 라운드 중 CVC 투자자 참여 라운드 현황

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

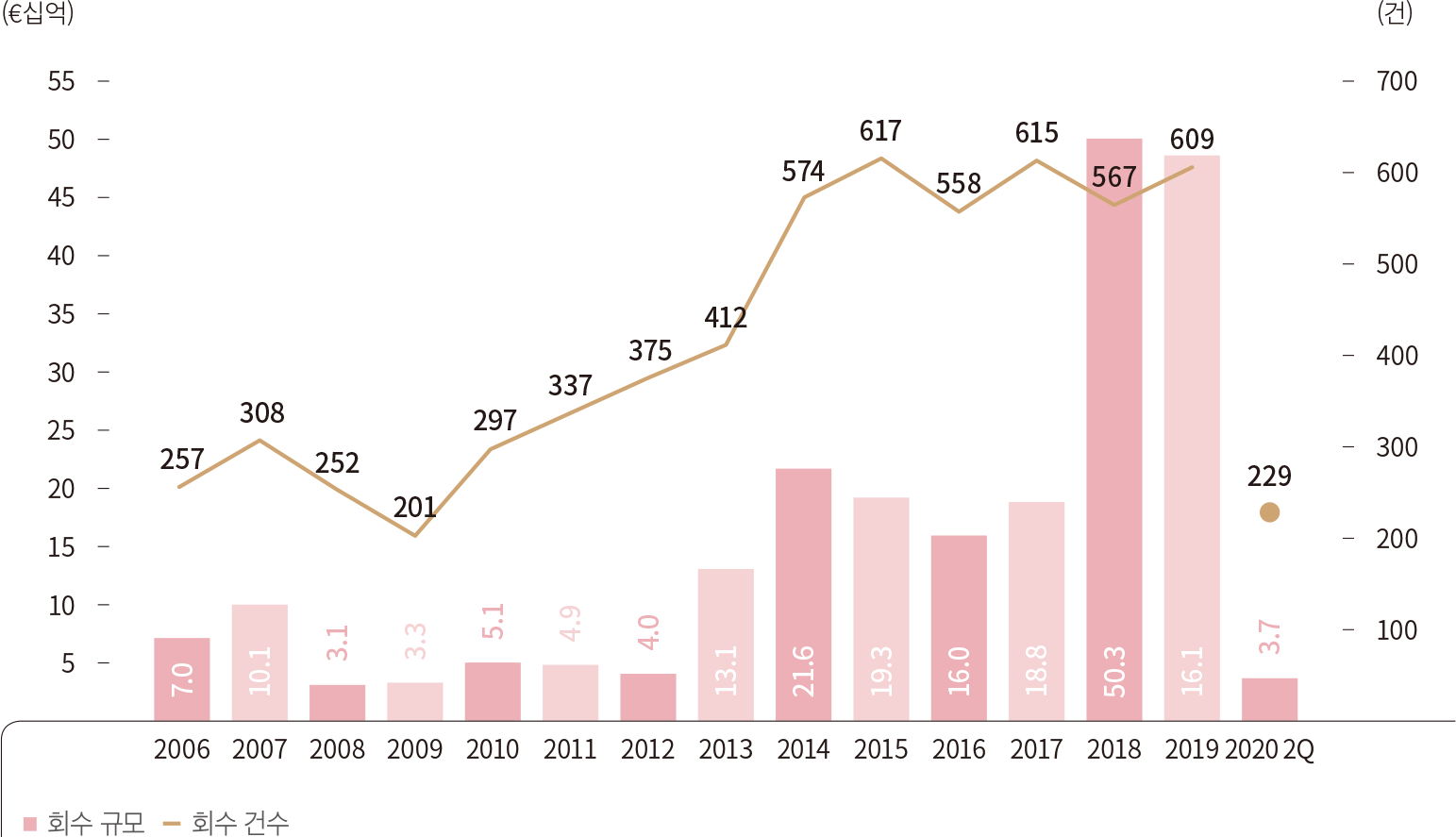

회수

2분기 유럽 VC 회수 실적은 37억 유로로 1분기 7억 3천만 유로 대비 큰 폭으로 상승하였음에도 불구하고, 상반기 종합 실적은 2012년도 수준으로 크게 감소하였다.

상반기 IPO 건수는 11건으로 연간 IPO 14건을 기록한 2009년도로 회귀하였다.

2분기 가장 큰 규모의 회수 건은 10억 유로 규모의 기업가치(Pre-Money)를 인정받은 스위스의 바이오 기업 ADC Therapeutics(NYSE: ADCT, 8/6 기준 Market

Cap은 36억 달러)의 IPO 건이다.

대표적인 인수 건으로는 Intel(NASDAQ: INTC)이 자회사 Mobileye를 통해 8억 2천만 유로로 인수한 이스라엘의 모빌리티 서비스 업체 Moovit이 있다. Moovit은 실시간

교통정보를 제공해주는 업체로 대중교통뿐만 아니라 민간 업체와 협력해 공유자전거, 전동킥보드 등의 위치와 정류장 정보들도 제공함으로써 사용자에게 최적의 경로를 보여준다.

코로나의 영향을 적게 받은 업종과 언택트 수혜를 받은 산업의 몇 개의 성공적인 회수 건이 있었으나, 유동성 장세에서 변동성이 심해진 주식시장을 통한 회수가 상승할지는 아직 미지수다.

[그림 8] 유럽 VC 투자 기업 회수 현황

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

[그림 9] 유럽 VC 투자 기업 회수 유형

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

출처 : MoneyTree™ Report

출처 : MoneyTree™ Report  출처 : MoneyTree™ Report

출처 : MoneyTree™ Report  출처 : CB Insights

출처 : CB Insights