01. 미국 벤처캐피탈 시장 동향(Venture Monitor, 2022년 2분기)

• Venture Monitor는 National Venture Capital Association(이하 NVCA)과 PitchBook이 미국 벤처캐피탈

시장을 조사·분석하여 분기별로 발간하는 보고서이다.

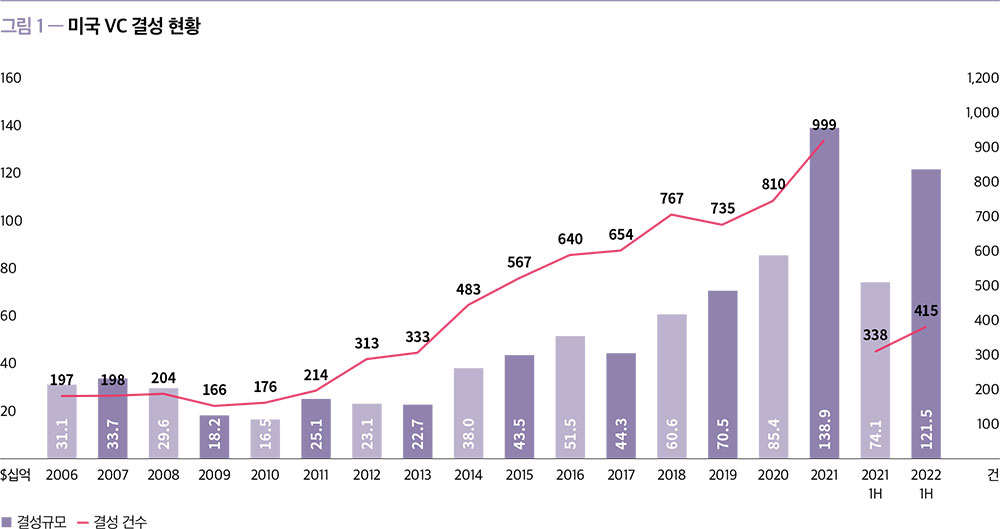

• 결성(Fundraising)

2022년 상반기에는 6개월 동안 415개의 펀드에서 총 1,215억

달러 규모의 펀드가 조성되어 펀드 결성총액이 2년 연속으로 1,000억 달러가 넘었다. 2022년의 상반기 실적만으로도 2006년 이후 미국 VC 시장의 연간 펀드 결성 금액 중 두 번째로 높은

실적을 달성했다. 이는 Andreessen Crypto, Accel, Bond, Lead Edge Capital, Left Lane Capital 등 몇몇 대규모 펀드가 모두 10억 달러 이상으로

결성된 영향으로 보인다. 이러한 결과는 최근 금융시장의 흐름과는 상반되어 보이지만, 결성된 펀드 중 많은 수가 현재 주식 시장의 변동성이 발생하기 전부터 자금 조달을 논의했다는 것을 고려하여야

한다. 따라서 최근 펀드 결성의 성공은 2021년의 좋았던 시장의 흐름이 반영된 결과로 보는 것이 적절해 보인다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

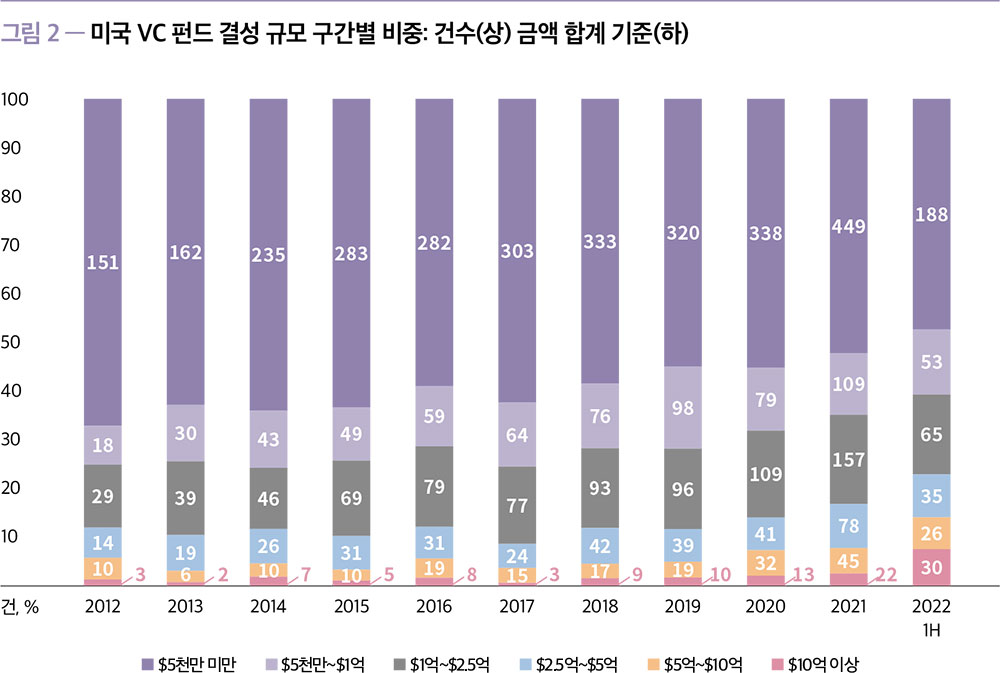

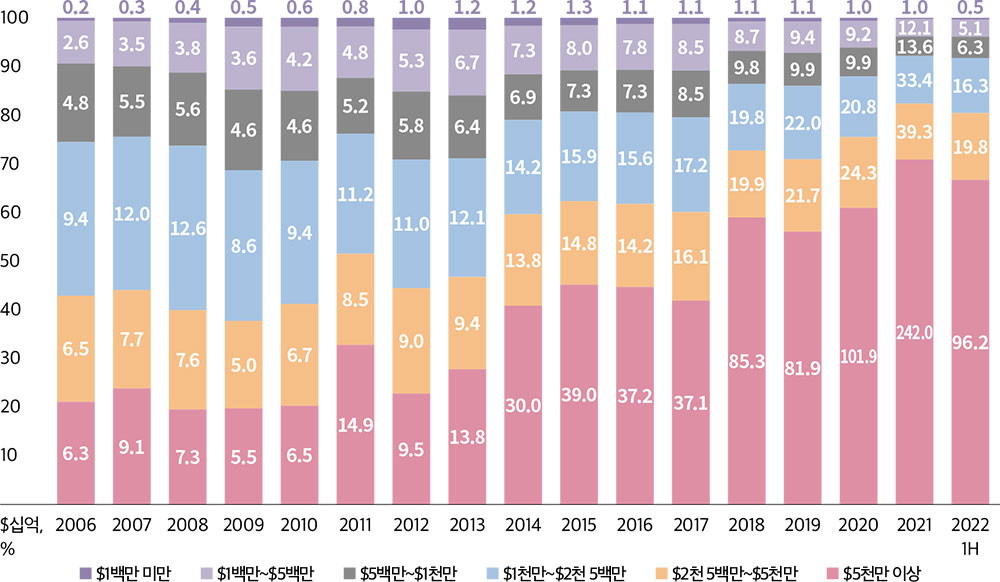

한편, 2022년 상반기에 결성된 펀드의 결성규모 구간별 비중을 보면,

5,000만 달러 미만의 소규모 펀드의 비중이 건수와 금액 모두 최근 10년 중 최저치를 기록하였다. 또한 올해 첫 6개월 동안, 결성규모 5억 달러 이상의 펀드에 약 80%, 5억 달러 미만의

펀드에 약 20%의 비율로 자본이 배분된 것을 볼 수 있다. 이는 경기 침체에 따라 신생 운용사들이 LP들과 관계 구축이 어려워졌기 때문으로 추측되며, 지속적인 경기 침체 시 자본의 양극화가 심화될

것으로 예상된다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

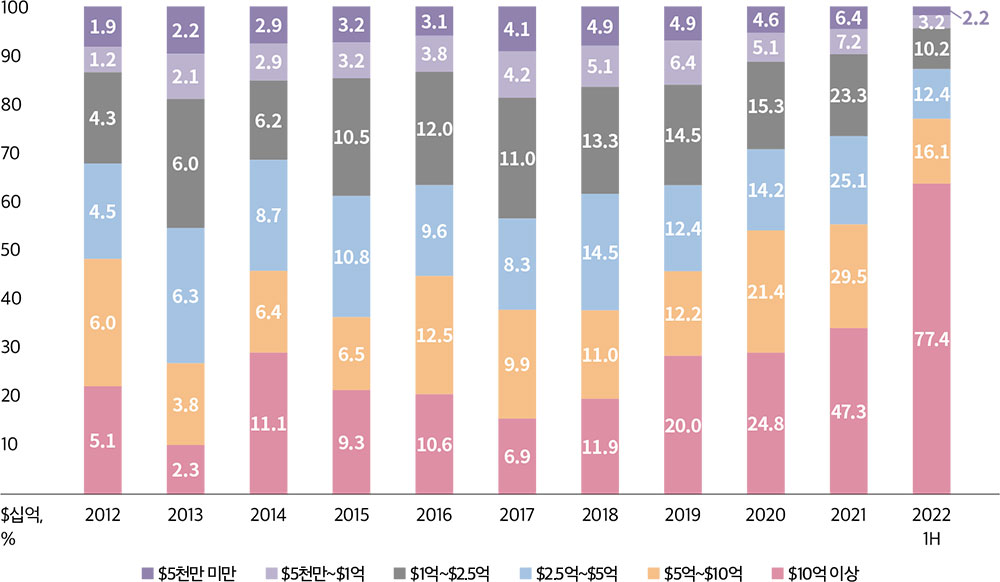

VC 펀드의 대형화는 수치를 통해서도 확인할 수 있는데, 2022년

상반기 펀드 결성 규모의 중간값과 평균값은 각각 5,000만 달러 및 3억 590만 달러를 기록하여 전년도의 4,100만 달러 및 1억 6,150만 달러에 비해 각각 22.1%, 89.4%

증가하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

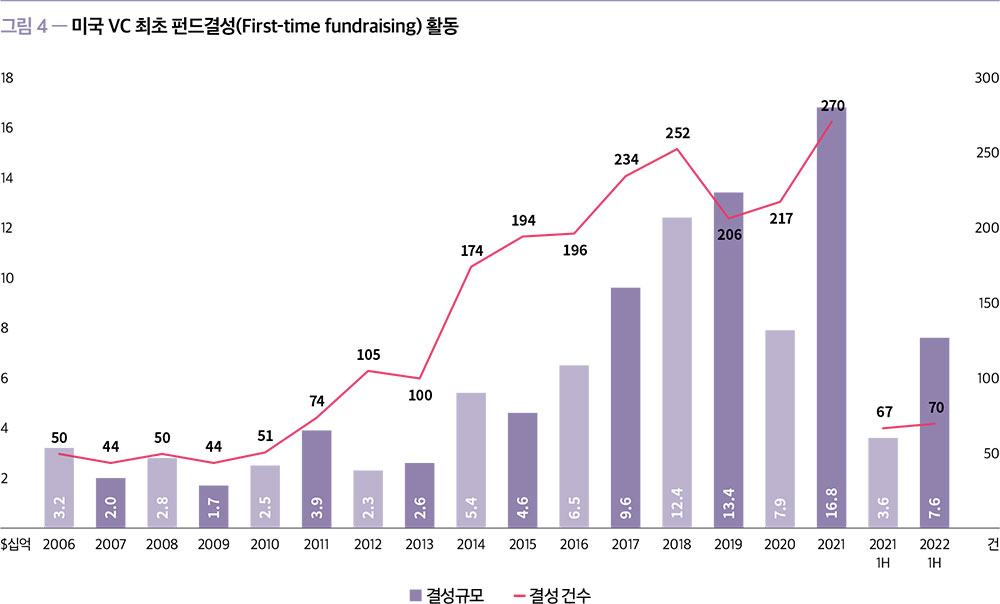

이러한 펀드의 대형화 추세는 최초 펀드 결성(first-time

fundraising)에서도 이어지고 있다. 올 상반기 최초 펀드결성은 76억 달러(70건)를 기록하였는데, 이는 전년 동기 36억 달러(67건)에 비해 111.4%(4.5%) 상승한 수치이다.

건수에 비해 금액의 상승률이 매우 가파른데, 이는 최초 펀드 결성에 있어서도 대형 펀드의 결성이 많다는 것을 암시하고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• 투자(Deal)

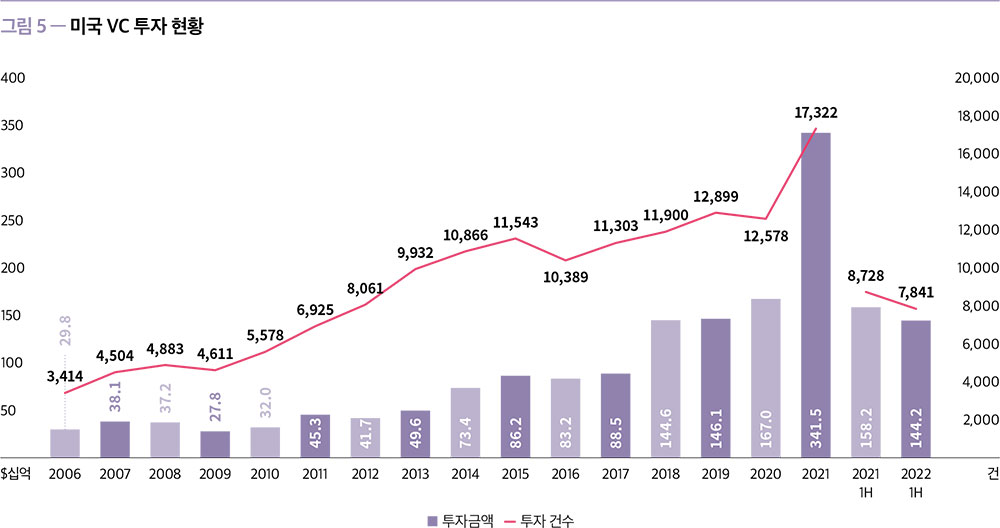

2022년 상반기 미국 VC의 투자는 폭발적인 성장이 있었던 작년에

비해서 조금 둔화되었지만 여전히 매우 높은 실적을 기록하였다. 6개월 동안 1,442억 달러(7,841건)의 투자 활동이 있었는데 이는 전년 동기 1,582억 달러(8,728건)의 투자에 비해

8.9%(10.2%) 감소한 수치이다. 그러나 연말까지 이러한 추세가 유지된다면 2022년은 2021년 이후 두 번째로 높은 실적을 기록한 해가 될 것이다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

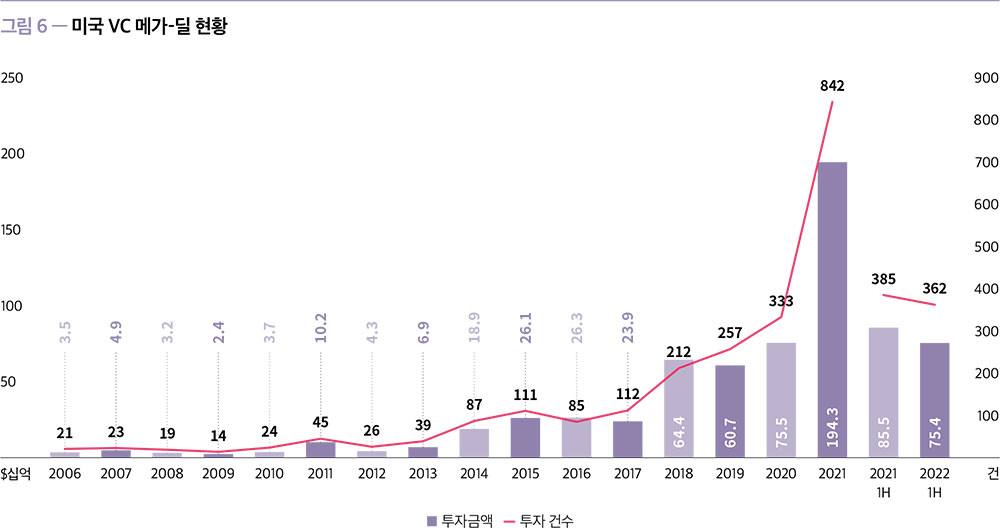

2022년 상반기 메가-라운드 또한 754억 달러(362건)를 기록하며

전년 동기 855억 달러(385건)에 비해 11.8%(6.0%) 감소하였다. 그러나 상반기 실적만으로도 2020년 전체의 실적과 비슷한 수준이므로, 역사적으로 보면 매우 높은 수치를 기록하고 있다고

할 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

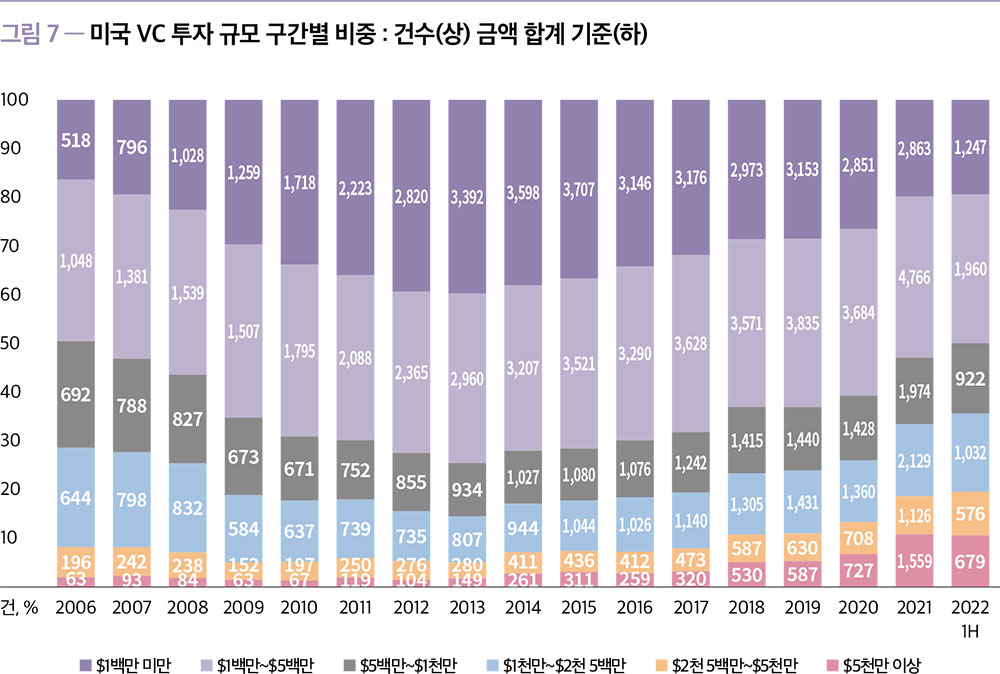

2022년 상반기에도 여전히 대형 라운드의 투자가 전체 투자를 선도하고

있다. 미국의 VC 투자 규모 구간별 비중을 살펴보면 5천만 달러 이상 대형 투자가 차지하는 비중이 건수 기준 10.6%, 금액 합계 기준 66.7%이다. 이는 전년도에 비해 다소 감소한 수치이지만

역사적으로 보면 전년도에 이어 두 번째로 높은 수치임을 알 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

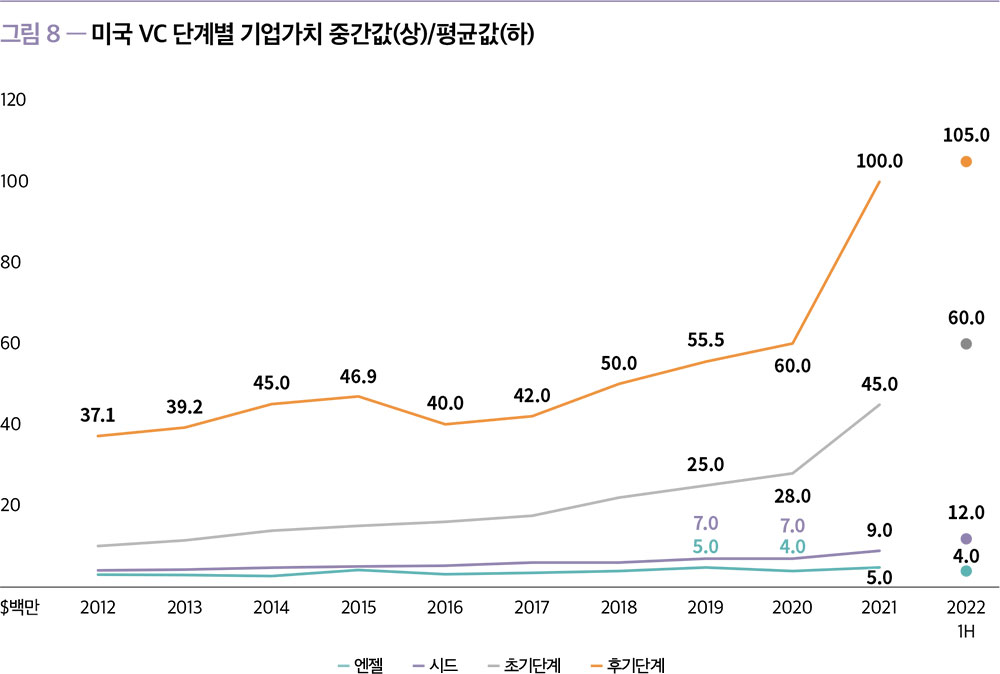

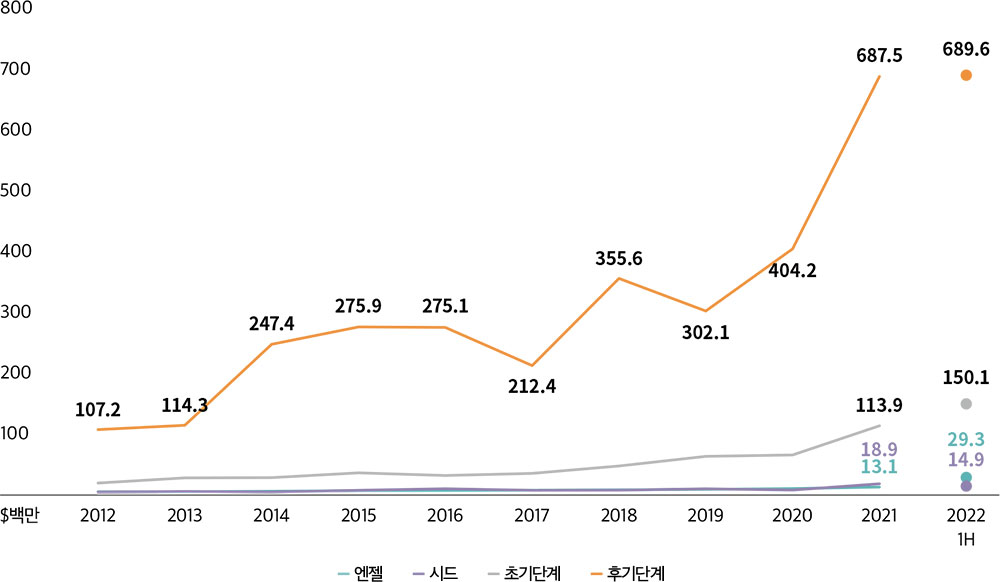

미국 VC 단계별로 기업가치를 살펴보았을 때 특징적인 점은 단계별로

나타나는 추세가 다르다는 점이다. 엔젤단계는 중간값이 300만 달러에서 500만 달러 정도로 꾸준히 유지되는 반면, 시드 단계와 초기 단계는 중간값과 평균값 모두 지속적으로 상승하는 추세를 보이고

있다. 후기 단계 역시 중간값과 평균값 모두 상승하는 추세이지만, 2021년에 급격하게 상승한 이후에 2022년에는 작년 수준에서 정체되어 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

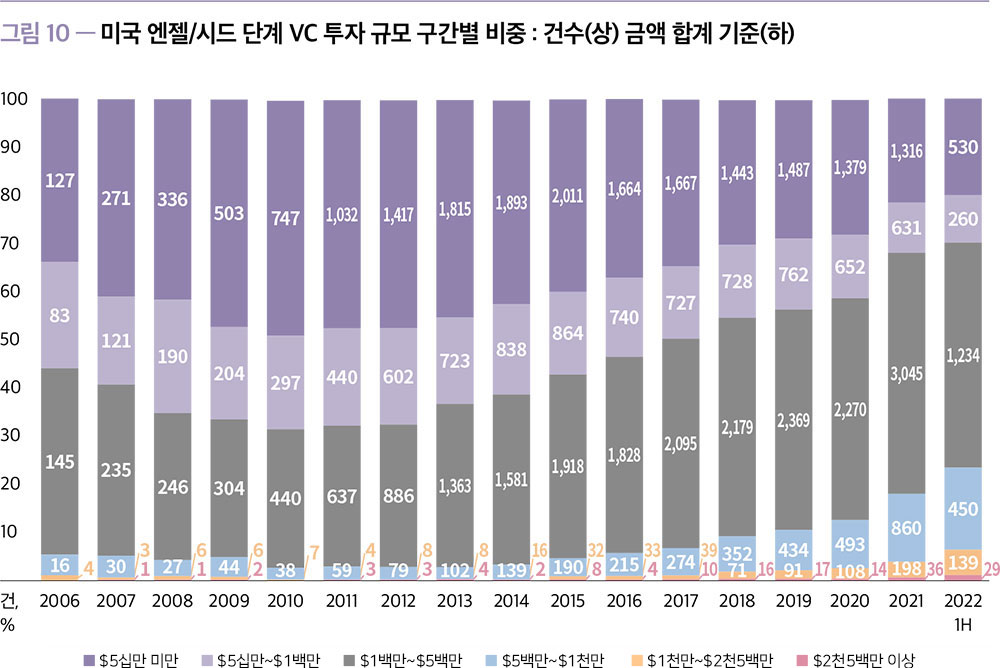

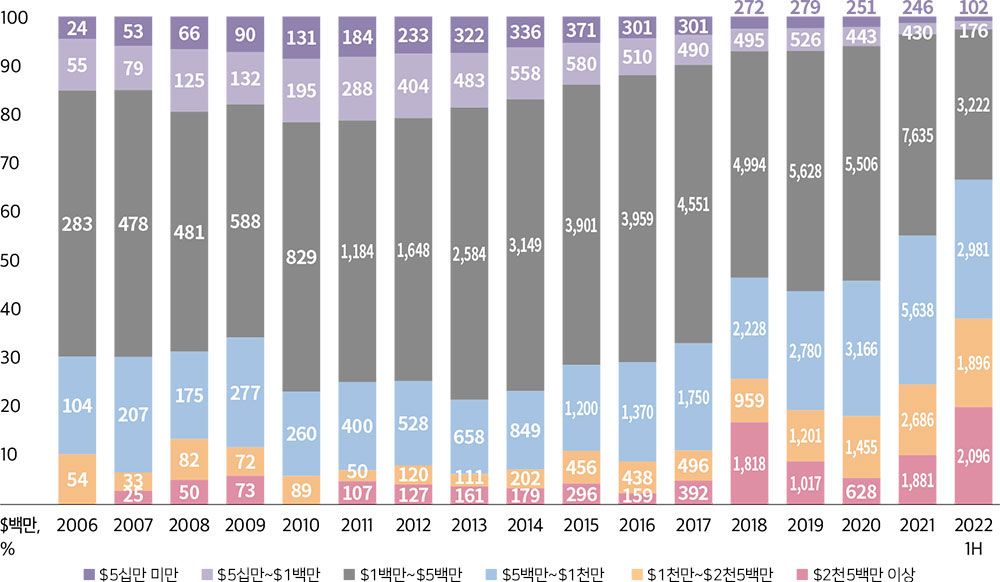

• 엔젤/시드 투자(Angel/Seed) 및 최초 투자유치(First-time

financing)

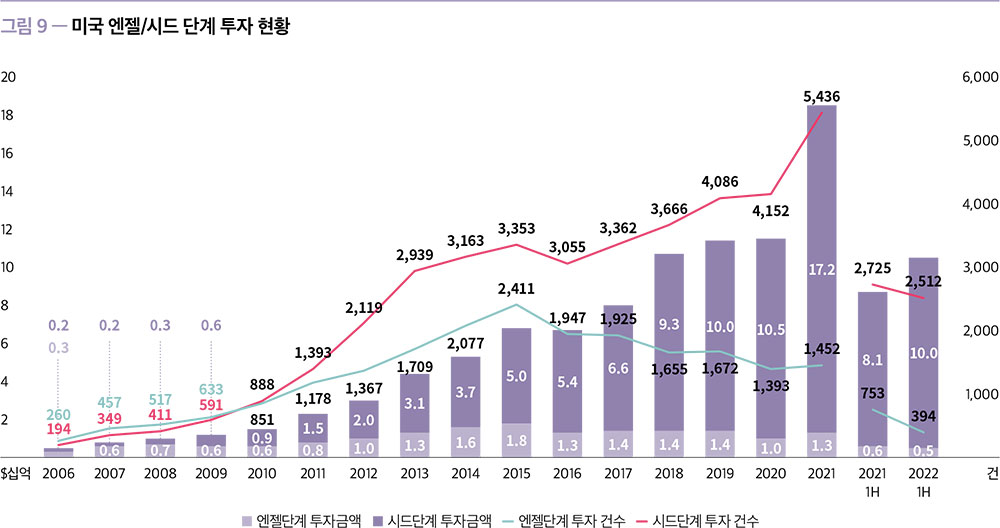

투자 업계의 많은 매체에서는 모든 단계의 투자가 둔화되었다고 말하고

있지만, 엔젤/시드 단계는 전반적인 시장과는 다른 모습을 보여주고 있다. 2022년 상반기에 엔젤 단계에서는 5억 달러(394건), 시드 단계에서는 100억 달러(2,512건)가 투자되었다.

엔젤/시드 단계를 합쳐서 볼 경우, 건수 기준으로는 전년 동기 대비 16.4% 감소하였지만, 금액 기준으로는 약 20.9% 성장하였다. 시드 단계투자의 상대적 강세는 지난 몇 년 동안 결성된

소액펀드(5,000만 달러 미만)가 많았기 때문이기도 하다. 2021년에는 449개의 소액펀드가 결성되었는데, 이는 이전의 어느 해보다도 100개 이상 많은 숫자이다. 올해 결성된 약 200개의

펀드를 포함하여 2018년부터 1,628개의 소액펀드가 결성되었기에 엔젤/시드 단계의 투자 강세는 향후 몇 분기 동안 지속될 것으로 예상할 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

엔젤/시드 단계에서도 투자의 대형화 추세가 이어지고 있다. 엔젤/시드

단계에서 대형 투자라고 볼 수 있는 2,500만 달러 이상의 투자가 차지하는 비중이 2022년 상반기에 건수 기준으로 1.1%, 금액 합계 기준으로 20%를 기록하며 최고치를 나타냈다. 반면 50만

달러 미만의 소액 투자가 차지하는 비중은 각각 20.1%, 1.0%를 기록하며 점차 줄어드는 추세를 보이고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

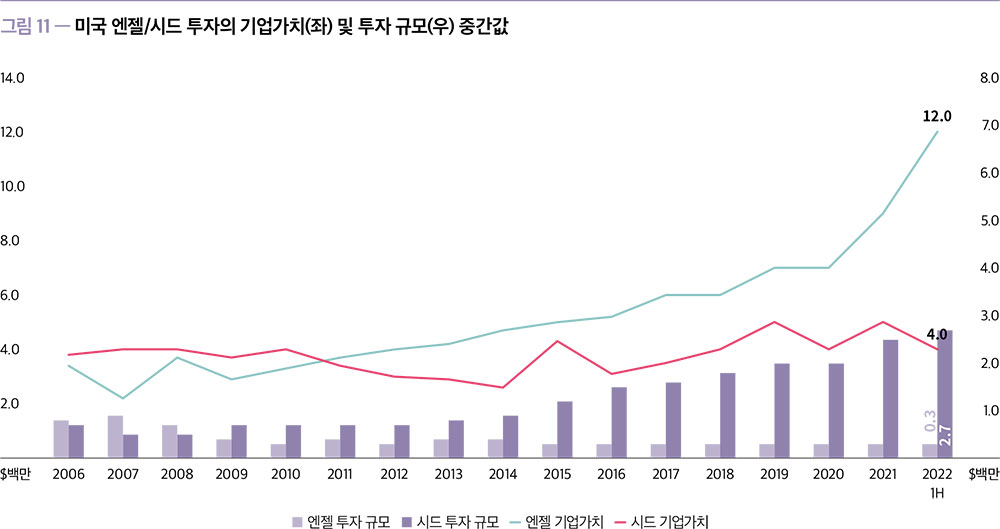

시드 단계 투자 규모의 중간값은 지금까지의 기록 중 두 번째로 높은

값인 270만 달러를 기록하였다. 이러한 결과는 인재 유치 시장의 열기나 높은 인플레이션율을 원인으로 지목할 수도 있지만, 비전통적 투자자 및 전통적인 VC들의 시드 단계 투자 참여에 따라 좋은

기업을 유치하기 위한 경쟁 증가로 보는 것이 더 적합하다. 후기 단계에서의 투자활동이 둔화되었음에도 불구하고, 비전통적 투자자들은 2분기 시드 단계에 300건 이상의 투자에 참여하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

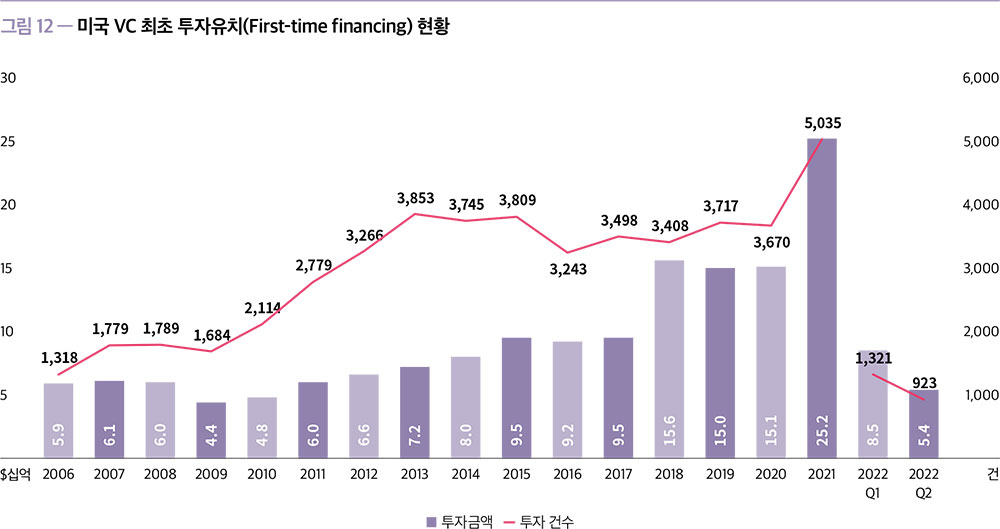

2022년 2분기에는 923개의 스타트업이 54억 달러의 최초 투자를

유치하였다. 향후 추가될 데이터를 고려할 때, 7분기 연속으로 1,000개 이상의 기업이 벤처투자 생태계에 진입하게 될 것으로 예상된다. 이러한 실적은 최초 투자 유치를 받는 스타트업들이 꾸준히

나옴에 따라 기존 벤처 투자자들에게 새로운 투자의 기회를 제공하고 있다는 점에서 의미있는 실적이라고 할 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

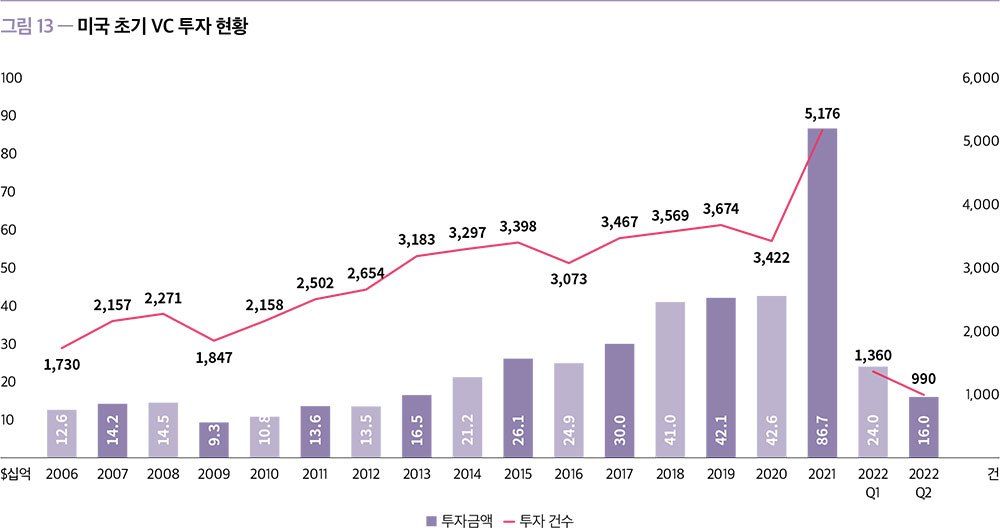

• 초기 VC 투자(Early-Stage VC)

2022년 2분기의 초기 단계 VC 투자는 990건의 거래에서 160억

달러의 투자금액을 기록하였다. 이번 분기의 투자금액은 2021년에 기록했던 분기별 투자금액의 최고치(’21.Q4: 298억 달러)를 크게 밑돌았지만, 여전히 팬데믹 이전 수준을 앞서고 있다. 이는

2021년 벤처투자시장의 기하급수적인 성장이 진정되어 2020년과 비슷한 수준으로 완만하게 회귀하고 있음을 시사한다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

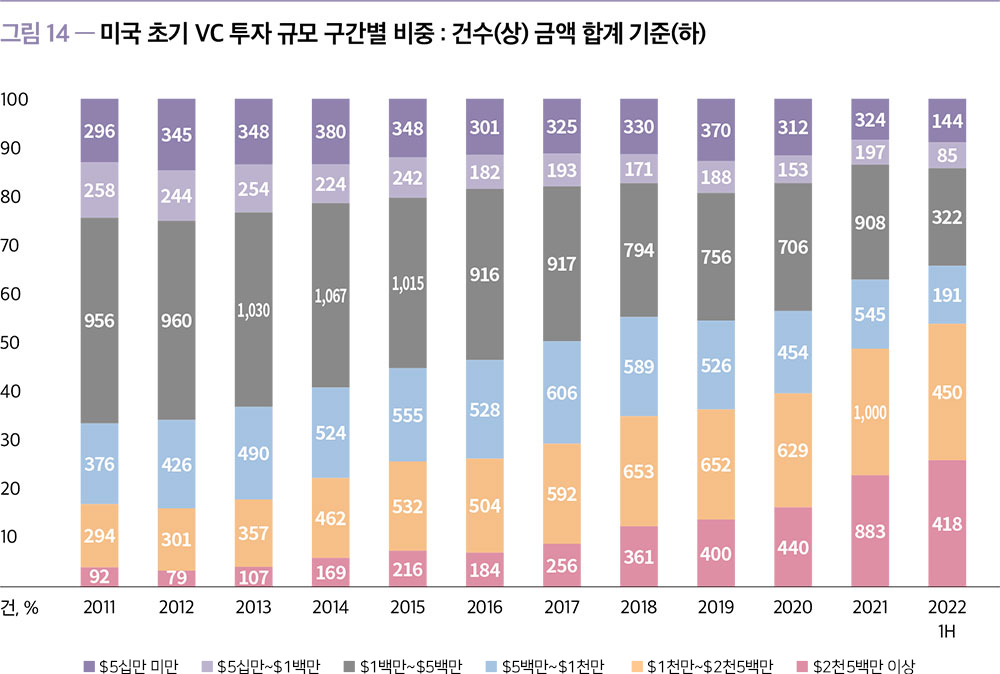

초기 VC 투자에서도 투자의 대형화 추세를 목격할 수 있다.

2,500만 달러 이상의 투자가 건수 기준으로 26.0%, 금액 합계 기준으로 75.8%의 비중을 차지하며 최고치를 기록하고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

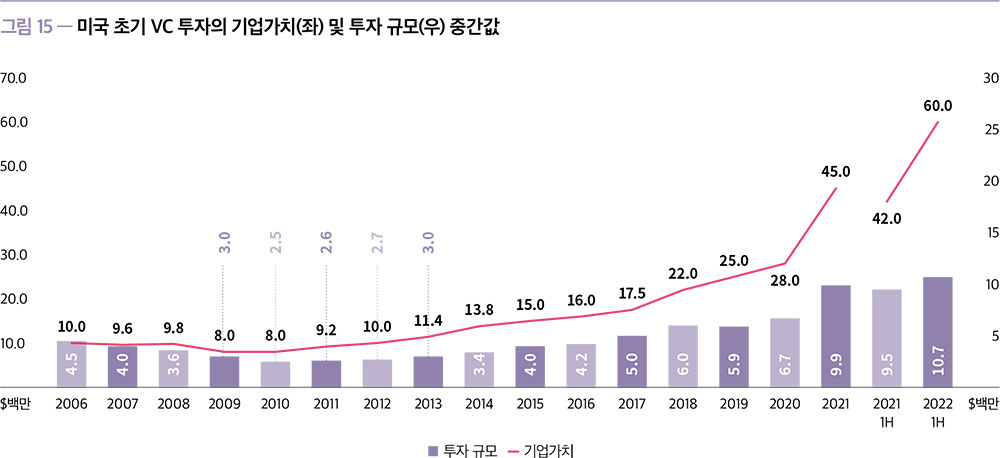

초기 단계의 회복력은 미온적인 상장 시장의 회수 조건을 극복하기 위해

초기 단계 투자에 집중하는 대기업들로 인한 것이다. 전년도의 성장 추세와 대기업들의 초기 단계 투자 참여로 인해 2022년 상반기 초기 단계 투자 규모의 중간값은 1,070만 달러를 기록했다.

기업가치의 중간값은 6,000만 달러를 기록하며 전년 동기 대비 42.9% 성장하였다. 투자 규모는 전년 대비 12.9% 성장한 것으로 미루어볼 때, 전년도에 비해 동일한 투자금액으로 더 적은

지분을 확보하고 있음을 시사한다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

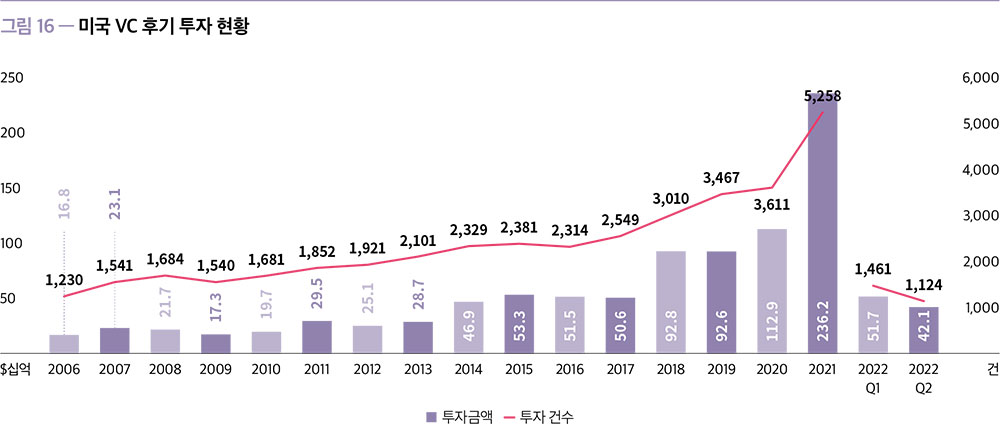

• 후기 VC 투자(Late-Stage VC)

2022년 2분기 후기 VC 투자는 1분기에 이어 높은 수준을

유지했다. 기록적인 1분기 이후 2분기의 후기 VC 투자 건수는 23.1% 감소하여 1,124건을 기록했지만, 팬데믹 이전에 비해서는 여전히 높은 실적이다. 분기별 감소에도 불구하고 향후 반영될

데이터를 예측한다면 2022년 2분기는 역대 두 번째로 높은 후기 VC 투자 거래 건수로 나타날 것이다. 투자 규모와 기업가치의 평균값이 최근 최고치에 비해 크게 하락했지만, 투자 건수는

드라이파우더의 축적으로 인해 여전히 높은 수준을 유지하고 있다. 그러나 시장의 불확실성이 해소되고, 회수시장이 활성화될 때까지는 연말까지 추가적인 둔화를 예상해야 한다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

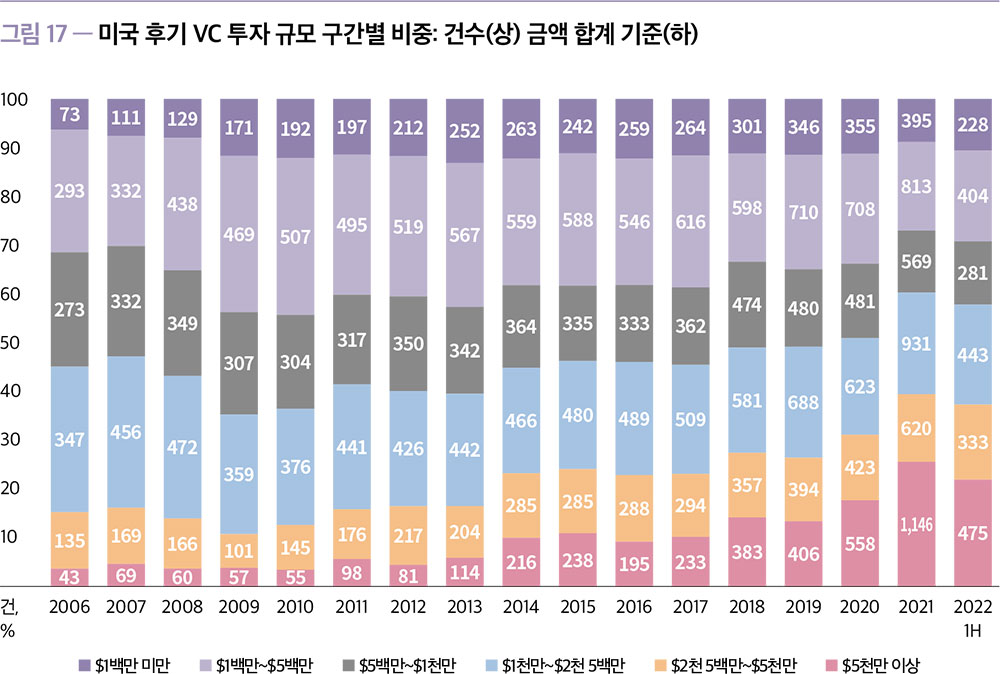

후기 단계에서는 대형화의 추세가 둔화된 모습을 보였다. 5,000만

달러 이상의 투자가 전체 후기 VC 투자에서 차지하는 비중이 건수 기준으로 22.0%, 금액 합계 기준으로 76.9%를 기록했는데, 이는 지난 2021년의 25.6%, 81.7%에 비해 각각

3.6%p, 4.8%p 하락한 수치이다. 그러나 이러한 수치는 전년도에 비해 하락한 것일 뿐, 역사적으로

볼 때 2022년의 5,000만 달러 이상의 투자가 차지하는 비중은 여전히 높은

편이다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

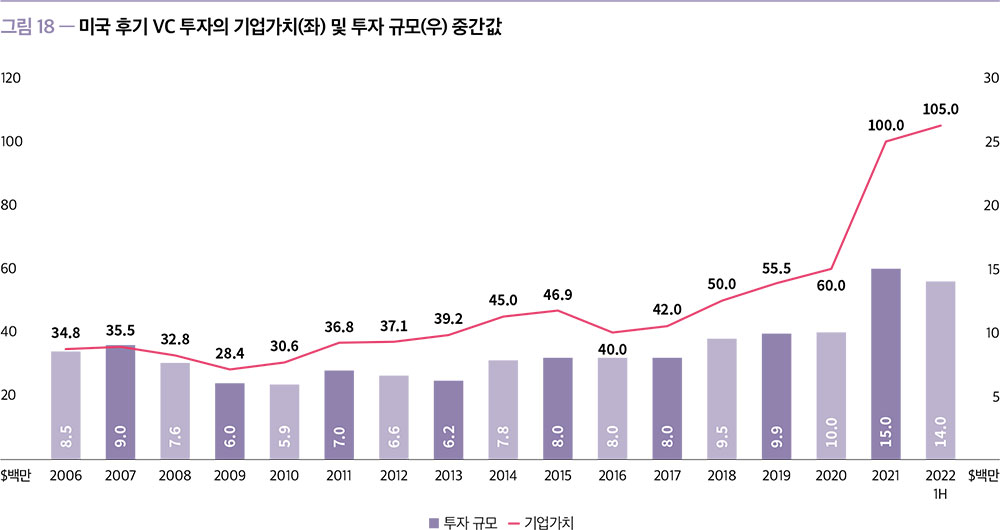

2022년 상반기 후기 VC 투자 규모의 중간값은 1,400만

달러로, 전년도의 1,500만 달러에 비해 하락하였다. 그러나 투자 규모의 중간값은 2020년의 1,000만 달러에 비해 40% 높은 수치이고 역대 두 번째로 큰 값이므로, 이러한 하향 조정은 큰

흐름에서 이해해야 한다. 따라서 이후로도 추가 하락이 있을 수는 있지만, 2021년 이전 수치보다는 아래로 떨어지지 않을 것으로 예상된다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• 분야별 투자 현황

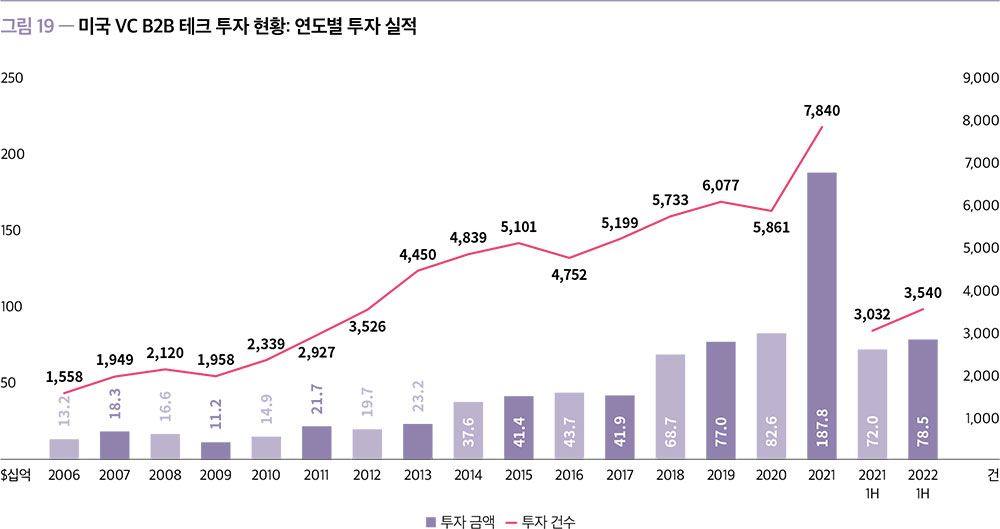

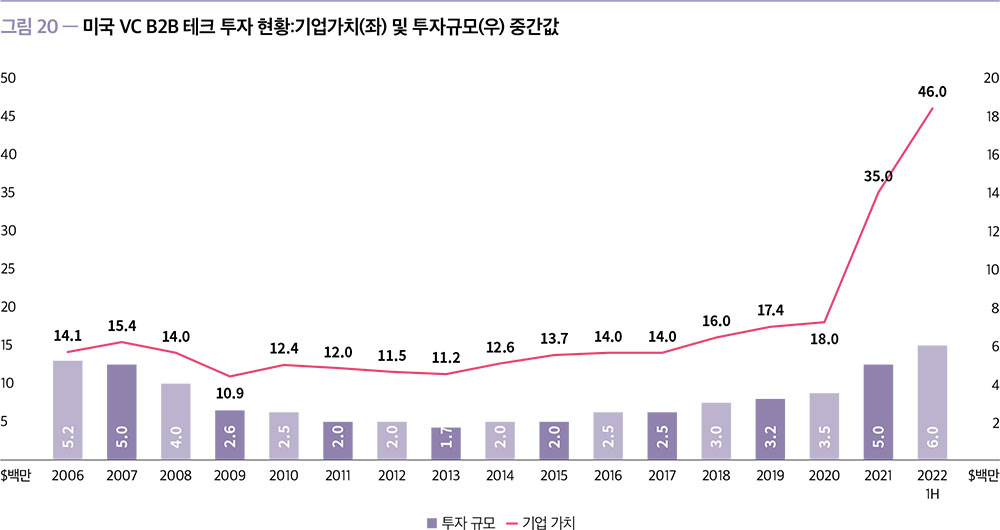

2022년 상반기에 B2B 테크 분야에서 785억 달러(3,540건)의

투자를 유치하였다. 이는 전년 동기 대비 9.0%(16.8%) 증가한 수치로, 2021년의 폭발적인 성장 흐름을 이어가고 있다. 투자 규모 및 기업가치의 중간값 또한 각각 600만 달러 및

4,600만 달러를 기록하며 성장세를 이어나갔다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

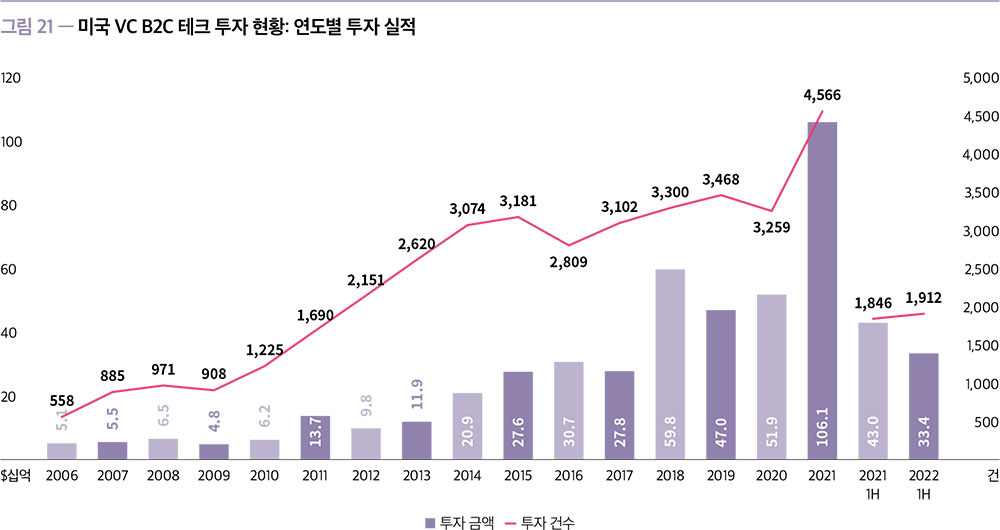

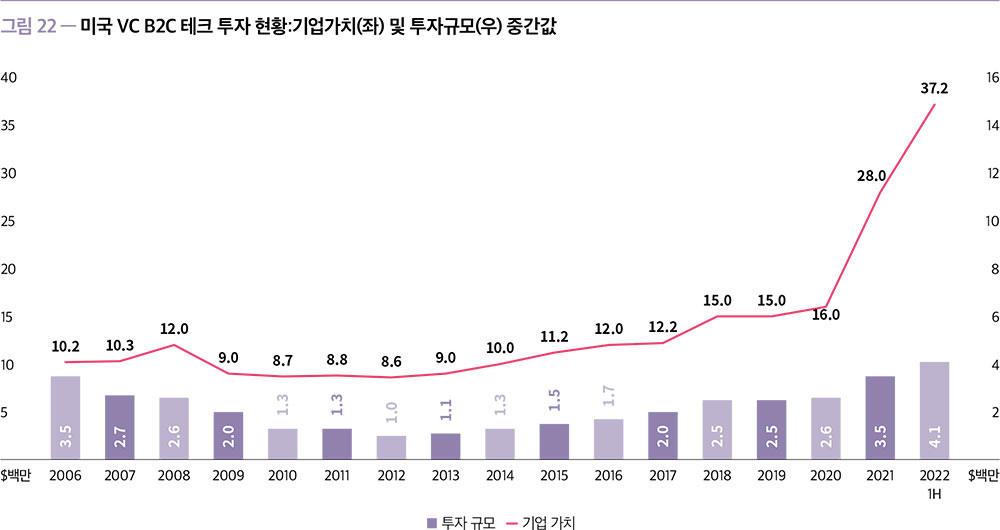

2022년 상반기에 B2C 테크 분야에서 334억 달러(1912건)의

투자를 유치하였다. 전년 동기 대비 투자 건수는 3.6% 증가했지만 투자금액은 22.4% 감소하였다. 이는 B2C 테크 분야에서는 후기 단계보다 앞선 단계의 여러 기업에 분산투자하여 위험을 줄이고

있는 것으로 보인다. 투자 규모 및 기업가치의 중간값은 각각 410만 달러 및 3,720만 달러를 기록하며 전년도의 성장세를 이어나갔다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

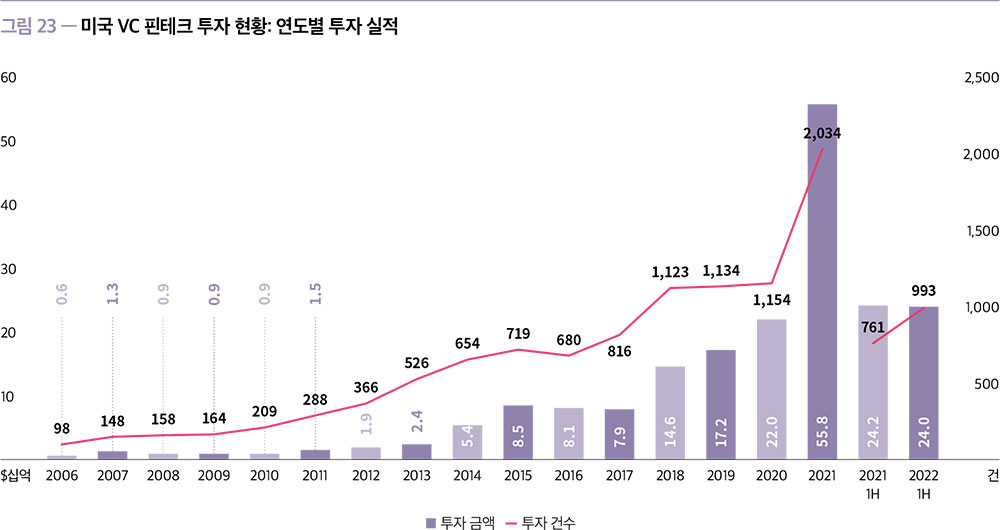

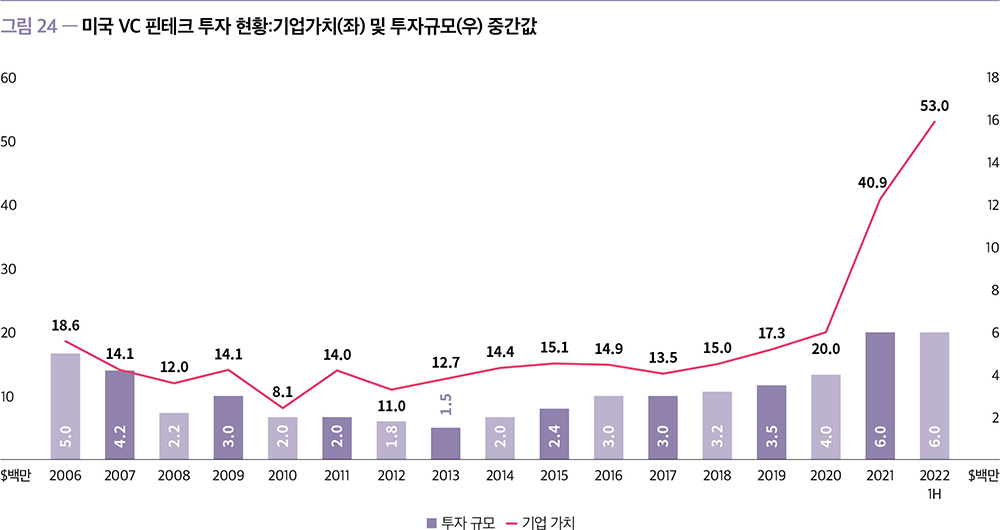

2022년 상반기에 핀테크 분야에서 240억 달러(993건)의 투자를

유치하였다. 투자 건수가 전년 동기 대비 30.5% 증가한 것에 비해, 투자금액은 전년 동기 대비 소폭 감소하였다. 그러나 상반기 투자금액 실적만으로도 팬데믹 이전 모든 해보다 높은 실적을

기록하였다. 투자 규모 및 기업가치의 중간값은 각각 600만 달러 및 5,300만 달러를 기록하며 전년도의 성장세를 이어나갔다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

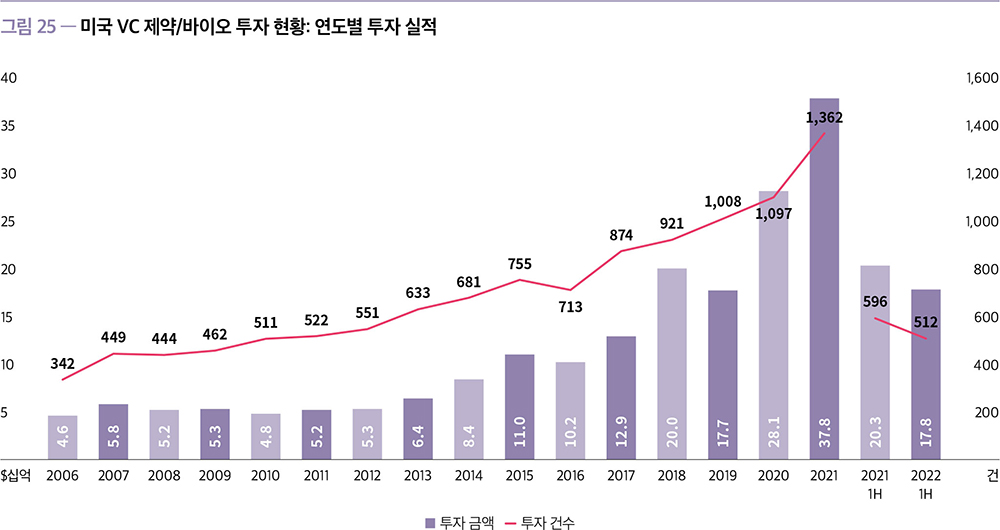

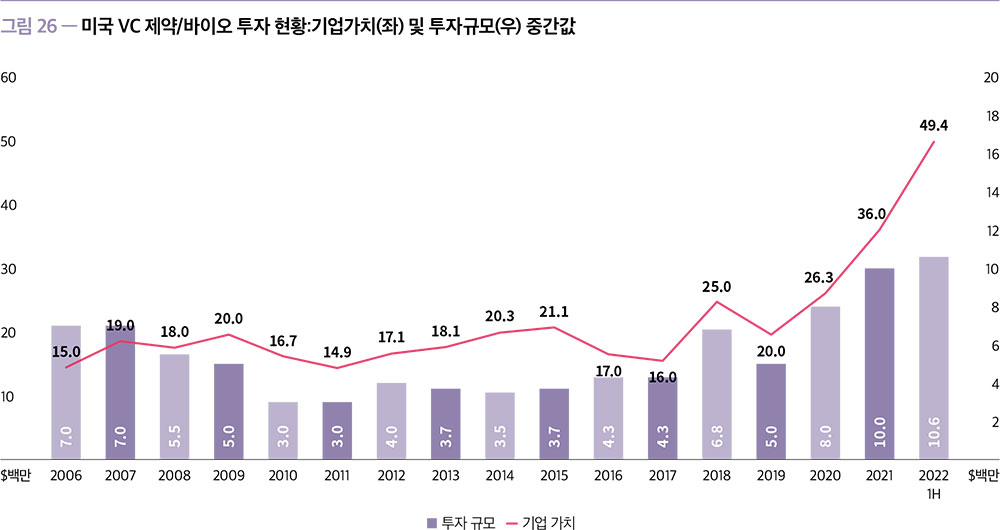

2022년 상반기에 제약/바이오 분야에서는 178억 달러(512건)의

투자를 유치하였다. 제약/바이오 분야에서는 다른 분야와는 달리 전년 동기 대비 투자 건수와 투자금액 모두 각각 14.1%, 12.5% 하락하였다. 올해 지금과 같은 추세를 유지한다면 투자금액은

전년도에 근접하고 투자 건수는 전년도의 실적에 미치지 못할 것으로 예상된다. 투자 규모 및 기업가치의 중간값은 각각 1,060만 달러 및 4,940만 달러를 기록하며 전년도의 성장세를 이어나갔다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• VC 시장의 비전통적 투자자들(Nontraditional Investors)**

• (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE,

Tourist를 나열하고 있다. 이 중 Tourist는 VC, CVC, growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고

있다.

(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or

angel.)

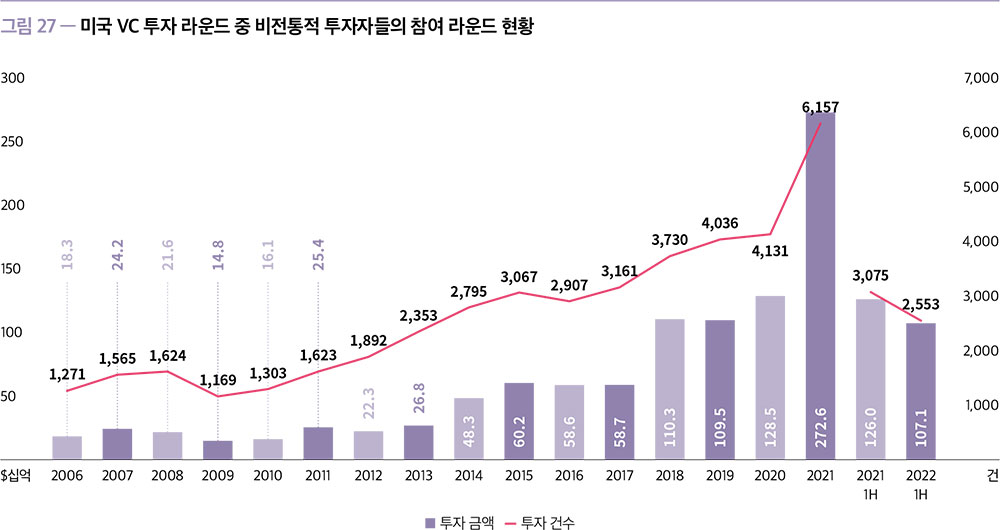

최근 몇 년 동안 비전통적인 투자자들의 투자는 업계 전반에 걸쳐 보아온

대로 광범위하게 성장해왔다. 투자 규모와 기업가치의 성장에서부터 수많은 메가-펀드의 결성과 유니콘 기업에 이르기까지, 비전통적인 투자자들은 VC 시장의 변화를 이끄는 원동력이 되어왔다. 그러나

2022년 상반기에는 1,071억 달러(2,553건)의 투자를 기록하며 전년 동기 1,260억 달러(3,075건) 투자 대비 17%(15%) 하락한 실적을 나타냈다. 그동안 비전통적 투자자들이 주를

이뤘던 메가-라운드는 주식 시장을 괴롭히는 변동성으로 인해 보다 신중한 접근을 취하면서 훨씬 더 느린 속도로 마무리되고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

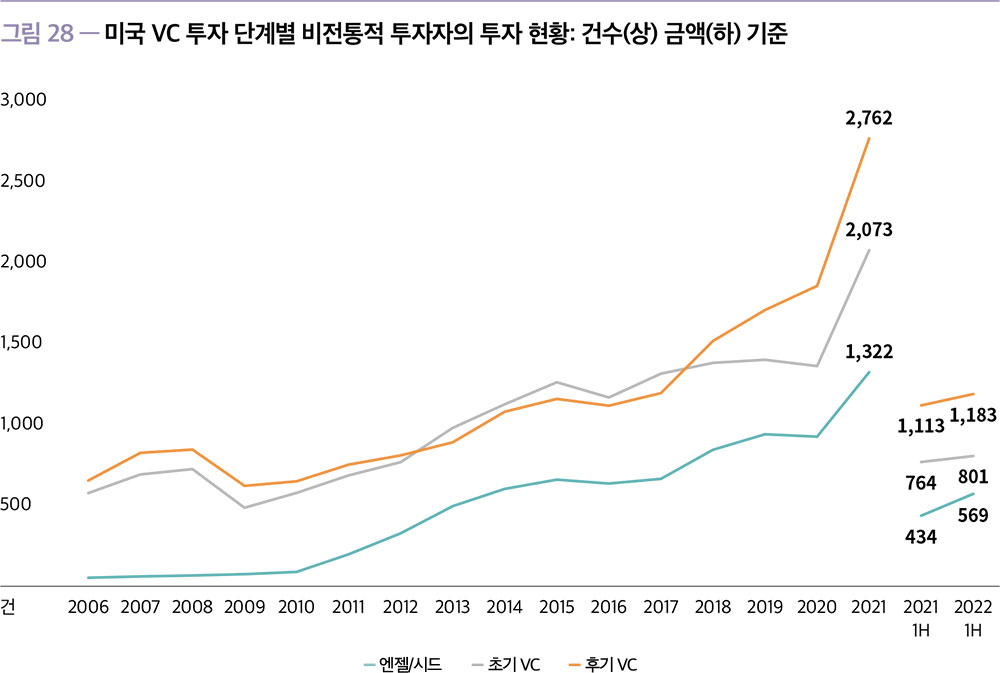

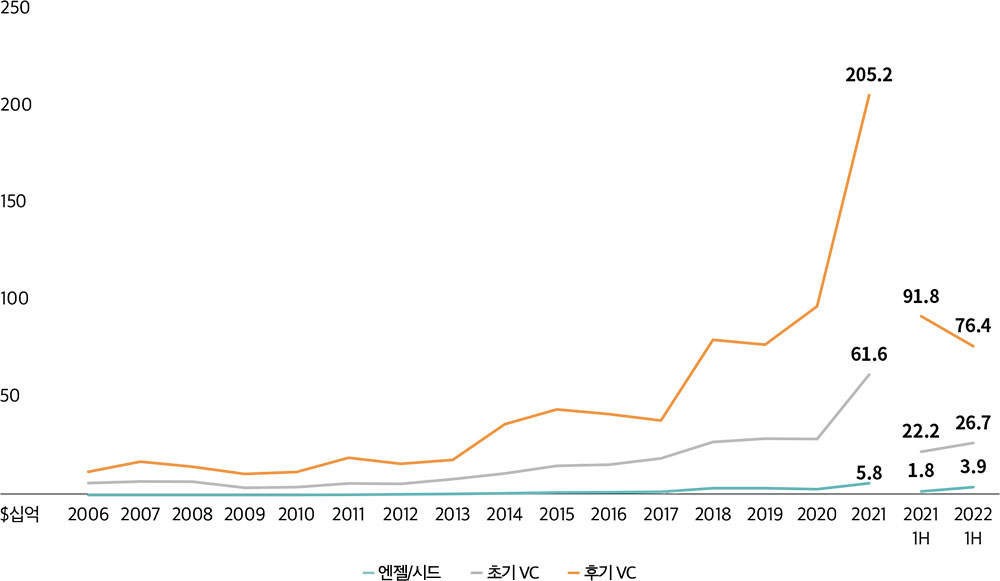

비전통적 투자자들의 시장 참여가 저조한 것은 특히 이들이 후기 단계에

대한 투자를 줄임에 따라 발생한 것이 크다. 2022년 상반기 비전통적 투자자들이 참여한 거래를 단계별로 구분할 때, 엔젤/시드 및 초기 단계에서는 오히려 전년 동기 대비 투자 건수 및 투자금액이

증가했으나, 후기 단계에서는 투자 건수는 증가했음에도 불구하고 투자금액이 크게 감소하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

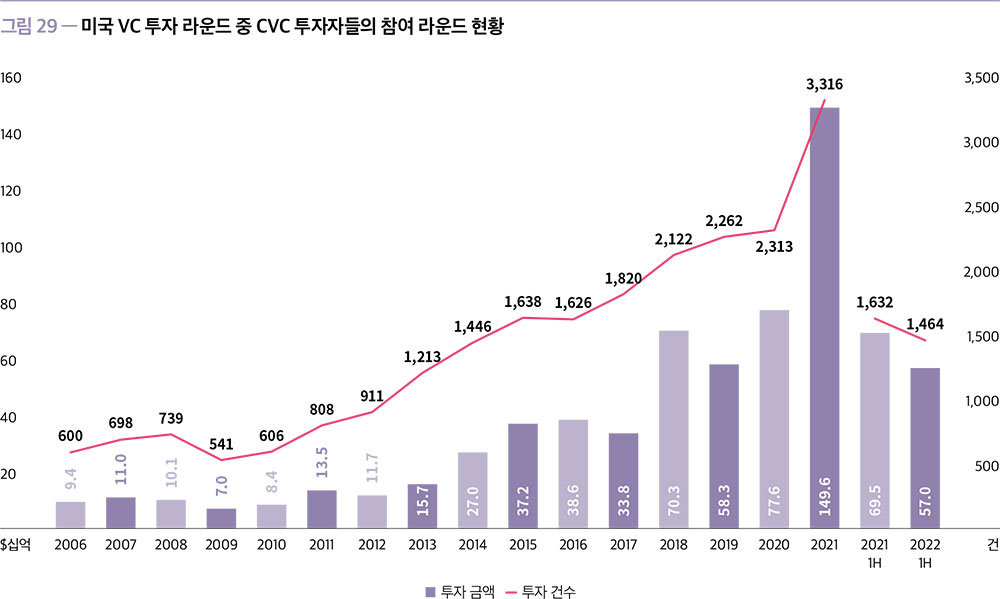

2022년 상반기 주요 비전통적 투자자 중 하나인 CVC 투자자들 거래

참여 역시 전년도에 비해서는 감소하였다. 이들은 상반기에 570억 달러(1,464건)의 거래에 참여하는 것에 그쳐 전년 동기 695억 달러(1,632건)의 거래에 참여한 것에 비해 저조한 실적을

기록하였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

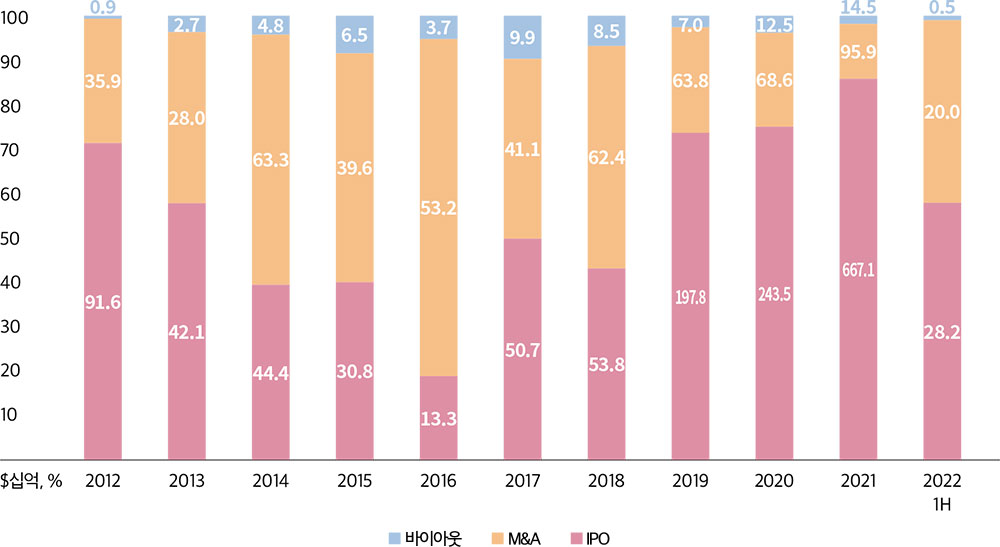

• 회수(Exit)

• M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수 규모(IPO value)는 IPO

price로 계산한 기업의 프리머니 기준 기업가치이다.

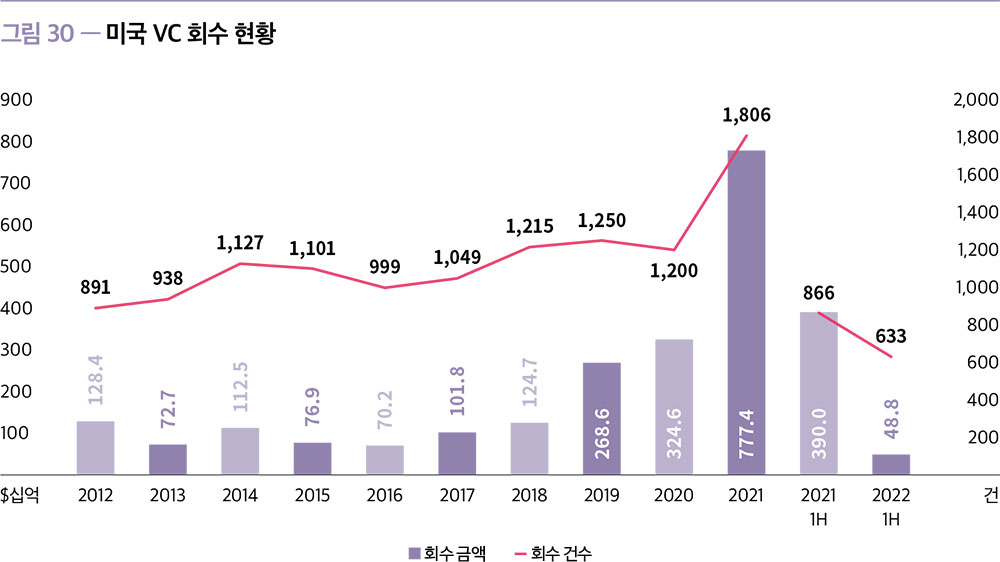

2022년 상반기 미국의 회수시장은 급격하게 기세가 꺾인 것으로

나타났다. 상반기에 488억 달러(633건)를 회수하였는데, 이는 전년 동기에 3,900억 달러(866건)에 비해 87.5%(26.9%) 하락한 수치이다. 이러한 수치는 2017년과 2018년

수준의 실적에 근사한 것으로, 팬데믹 이전의 성장세조차도 이어가지 못한 것이다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

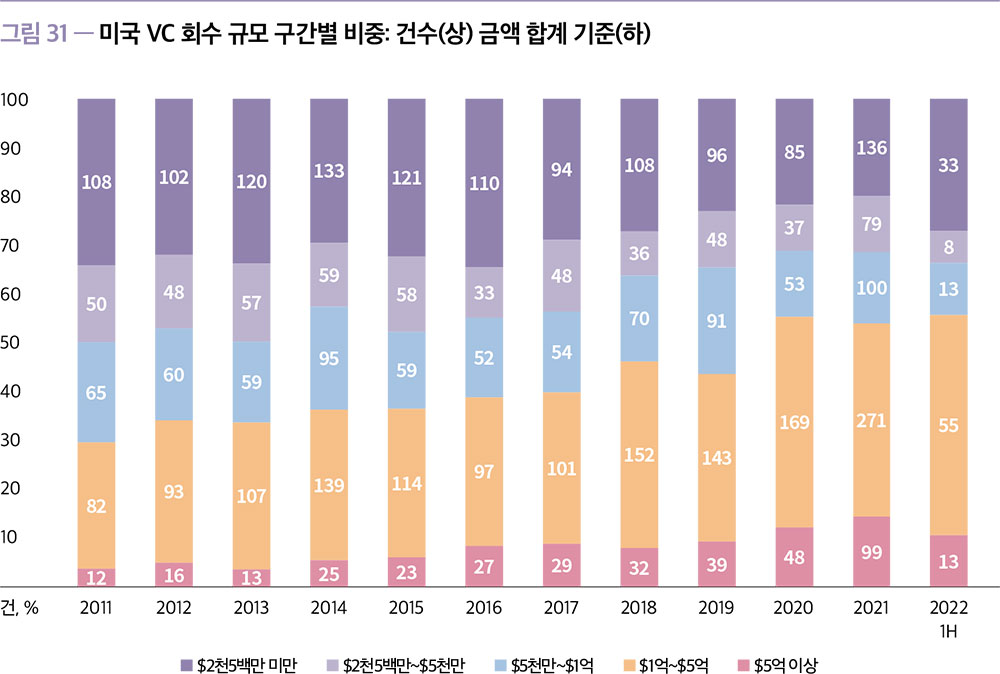

상반기 회수실적 중 규모에 따른 특징으로는 5억 달러 이상의 대형

회수가 차지하는 비중이 크게 줄어들었다는 점이다. 건수 기준으로는 10.7%, 금액 기준으로는 25.2%의 비중을 차지하고 있는데, 이는 전년도 대비 각각 3.8%p, 47.2%p 하락한 수치이다.

그 주요 원인은 지난 6개월 동안 회수시장에서 가장 두드러진 변화인 IPO를 통한 회수 실적 감소로 볼 수 있다. 고평가된 많은 스타트업들이 새로운 유동성을 확보하기 위해 앞다투어 경쟁함에 따라

IPO의 창구가 매우 빠르게 닫혔기 때문이다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

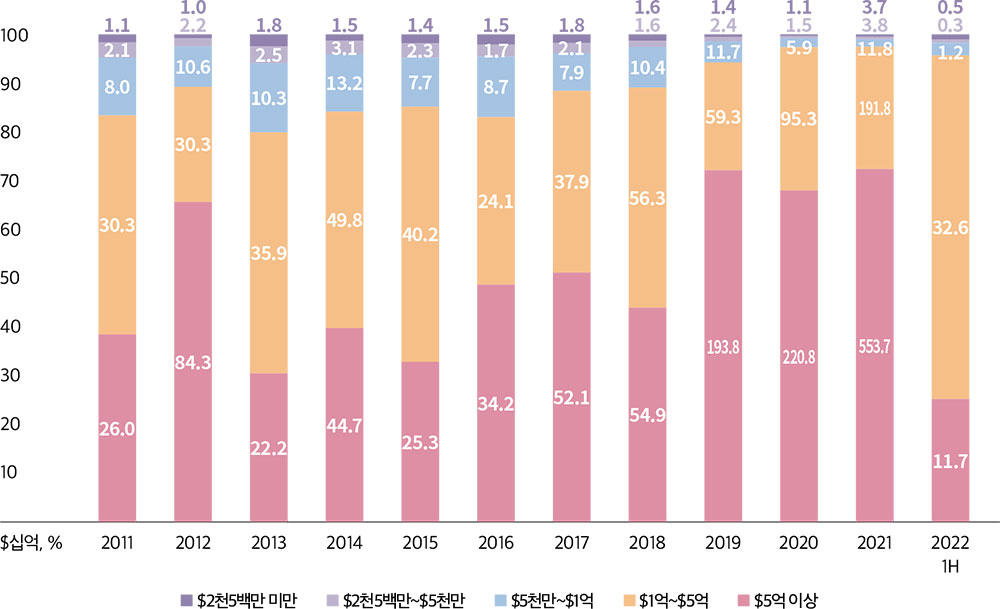

실제로 2022년 상반기 회수실적 중 IPO가 차지하는 비중은 건수

기준으로는 6.6%, 금액 기준으로는 57.9%인데, 이는 전년도 대비 각각 9.9%p, 27.9%p 하락한 수치이다. SPAC(특수목적인수회사)를 통한 상장도 SPAC에 대한 전반적인 심리가 계속

악화되어 부진했다. 심지어는 SPAC 합병이 발표된 건들 중 상당수는 가치평가의 재산정으로 인해 취소되기도 하였다.

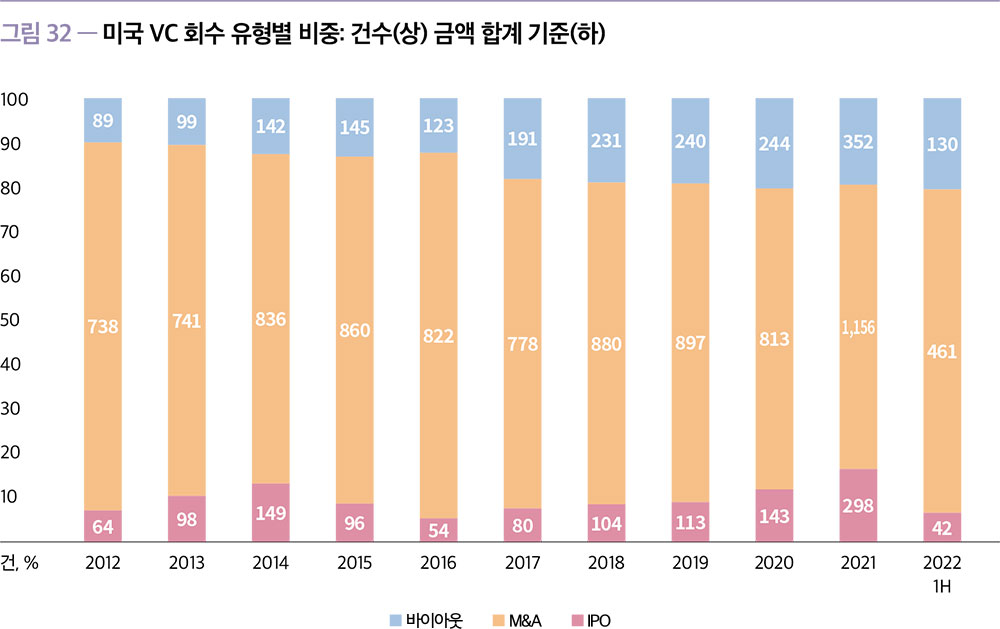

인수합병은 꾸준하게 회수 건수를 유지하고 있지만, 2019~2021년

수준의 기업가치로 회수할 수 있을지에 대해서는 의문이 제기된다. 물론 이론적으로는 벤처투자자들에게는 기업가치의 하락이 새로운 인수합병의 기회가 될 수 있지만 몇 가지 다른 요소들을 고려해야 한다.

2020년과 2021년 수준에 비해 기업가치의 하락이 지속되면서 스타트업과 기존 투자자들이 언제 새로운 밸류를 정상적으로 받아들일지 알 수 없다. 또한, 마지막으로 평가된 기업가치보다 낮은 수준의

회수 예상액을 투자자들이 받아들이기 어려울 것이다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

02. 유럽 벤처캐피탈 시장 동향(European Venture Report, 2022년 2분기)

• European

Venture Report는 PitchBook이 유럽 벤처캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

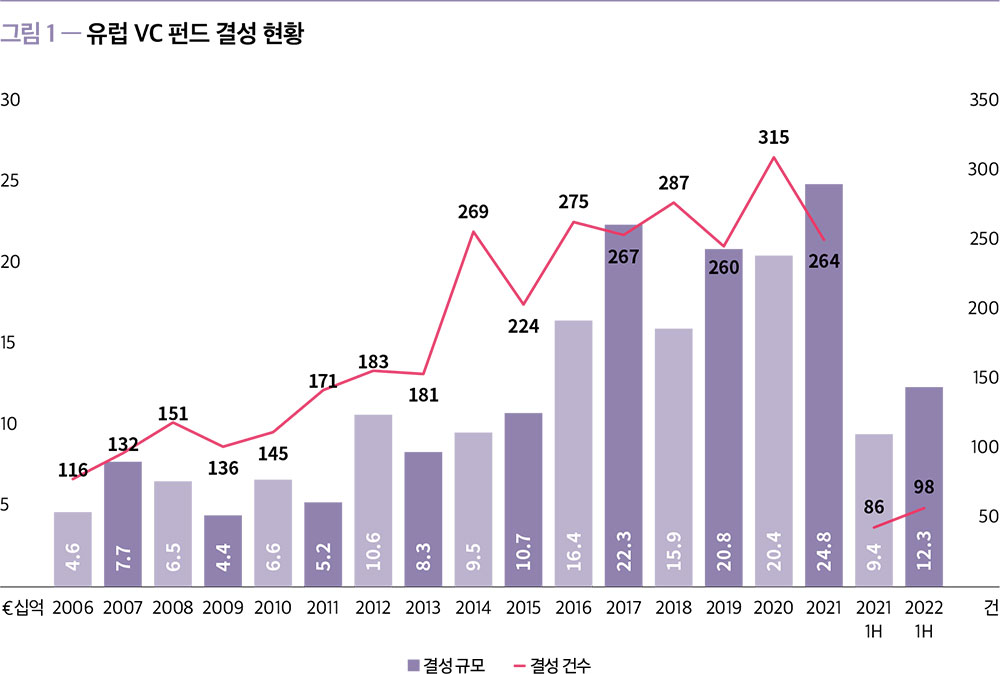

• 결성(Fundraising)

2022년 상반기 유럽에서는 98개 펀드가 총 123억 유로 규모로

결성되어 전년 동기 대비 결성 규모 30.5%, 결성 건수 14.0% 증가하였다. 결성 규모의 추세는 전년도와 비슷했는데, 하반기에도 지금의 속도가 유지된다면 전년도의 결성 규모인 248억 유로와

비슷한 수준의 실적이 예상된다. 그러나 결성 건수의 성장속도가 줄어들고 있어, 하반기에도 지금의 속도가 유지된다면 2022년은 2013년 이후 가장 적은 수의 펀드가 결성되는 해가 될 가능성이

높다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

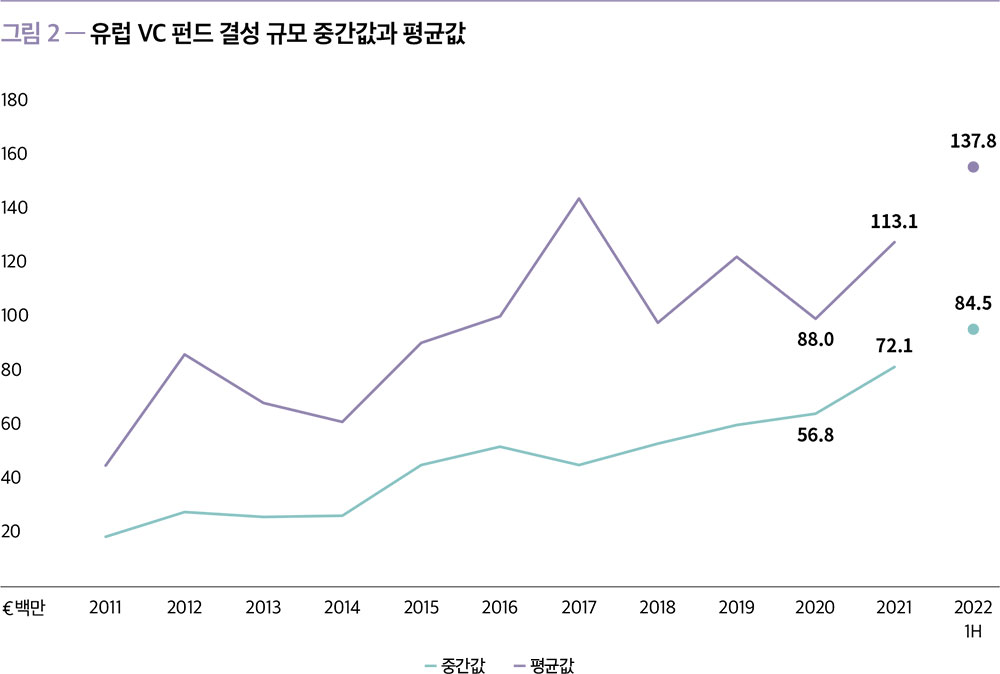

펀드 결성 규모의 증가와 결성 건수의 감소로 개별 펀드 규모의 대형화가

이어지고 있음을 유추할 수 있다. 이는 실제 데이터로도 나타나는데, 2022년 상반기 펀드 규모의 평균값은 1억 3,783만 유로, 중간값은 8,450만 유로를 기록하였다. 이는 전년도에 비해 각각

21.8%, 17.2% 증가한 수치로, 2020년에 비해 크게 성장했던 2021년도보다도 높은 수치이다. 이를 통해 펀드의 대형화가 지속적으로 이어지고 있음을 알 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년 2분기 유럽에서 가장 큰 금액으로 결성된 펀드 중 하나는

5억 6,200만 유로 규모로 결성된 Felix Capital의 네 번째 펀드이다. 이는 당초 목표인 5억 달러(4억 9,460만 유로)를 초과하여 결성된 것이다.

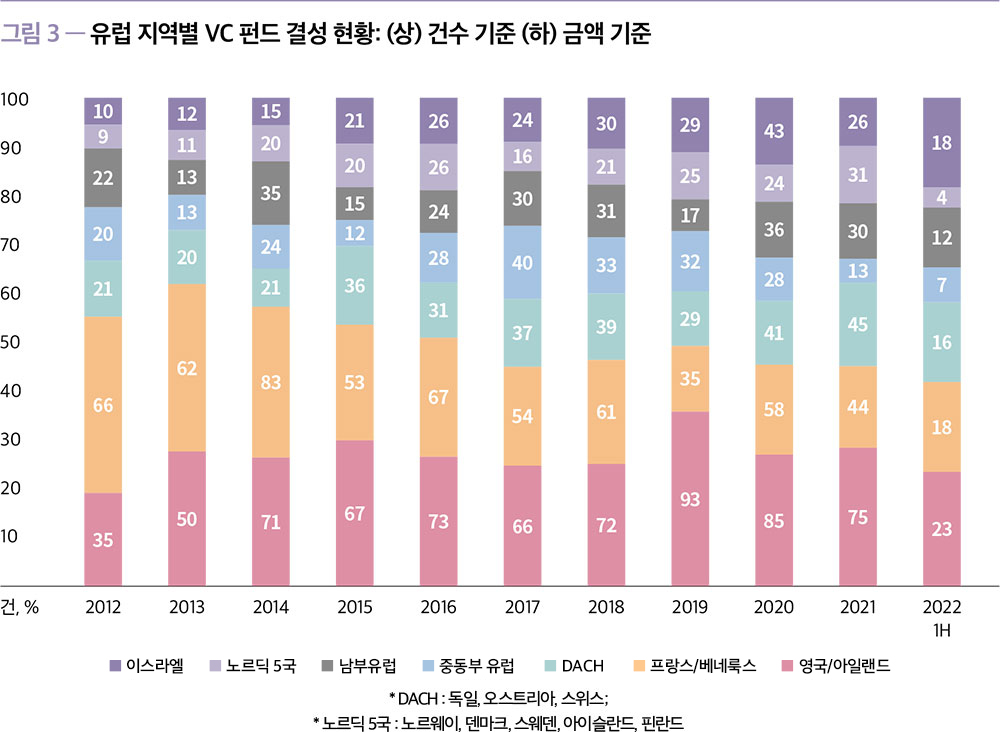

지역별로 보면, 2022년 상반기 펀드결성은 유럽 전역의 주요 지역에

균등하게 분포하고 있다. 영국/아일랜드 지역에서는 31억 유로, 프랑스/베네룩스지역에서는 30억 유로, DACH(독일, 오스트리아, 스위스) 지역에서는 28억 유로 규모의 펀드가 결성되었다.

독일에서는 Project A Ventures Ⅳ 펀드가 3억

5,280만 유로, Earlybird Digital West Fund Ⅶ 펀드가 3억 5,000만 유로 펀드로 결성된 것이 올 2분기에 결성된 최대 규모 펀드들이었다. 프랑스에 본사를 둔 Alven

Capital Partners는 여섯 번째 펀드를 3억 5,000만 유로 규모로 결성함으로써 프랑스에서 가장 큰 초기 단계 펀드 중 하나가 되었다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• 투자(Deal)

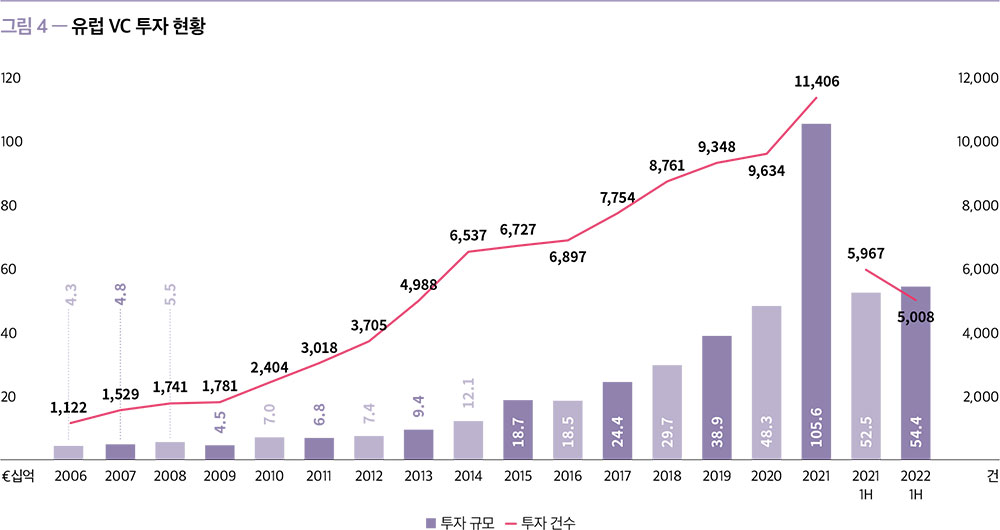

2022년 상반기 유럽에서는 544억 유로(5,008건)의 투자를

유치하였다. 투자 건수는 전년 동기 대비 16.1% 감소했지만, 투자 규모는 3.7% 증가하며 성장세를 이어나갔다. 연말까지 지금과 같은 추세가 이어진다면, 2년 연속으로 투자금액 1,000억 유로

이상, 투자 건수 10,000건 이상을 달성할 것으로 예측된다.

2022년은 기록적인 인플레이션, 금리 인상, 대폭 줄어든 경제 성장

전망, 임박한 경기침체 등으로 특징지어진다. 이러한 특징들에도 불구하고 많은 양의 드라이파우더와 기업가치 하락에 따른 장기 투자의 기회 등으로 인해 2022년 상반기의 투자 실적이 견고하게

유지되었다. 그러나 분기를 기준으로 보면 2분기에는 257억 유로의 투자금액을 기록했는데, 이는 1분기 대비 10.6% 감소한 수치이다. 추후 투자 시장이 본격적인 침체기로 진입한다면 투자실적이

현저히 감소할 수 있다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

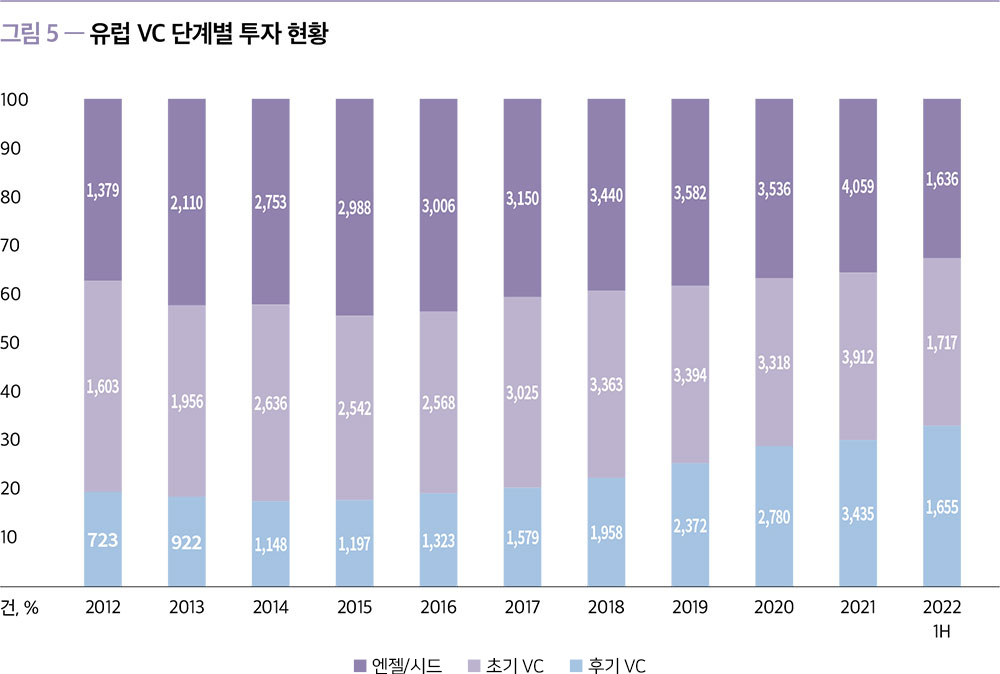

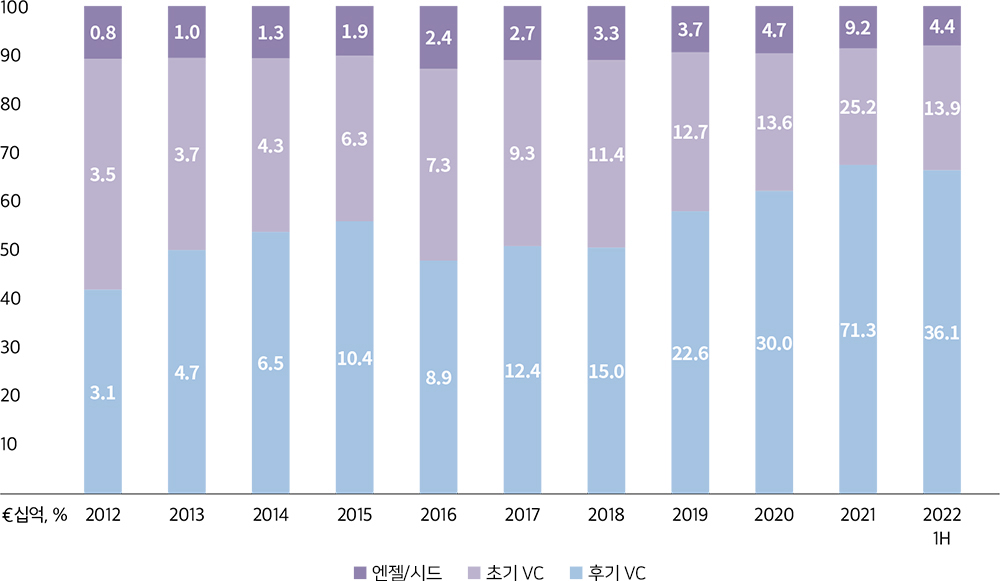

2022년 상반기에 후기 VC 투자는 361억 유로의 실적을 기록하며

전체 투자금액의 66.3%의 비중을 차지했다. 최근 몇 년 동안 유럽에서의 후기 단계 투자는 대형 VC 펀드와 국제 투자자, 비전통적인 투자자들에 의해 촉진되었다. 특히 지난 2년간 디지털 기업의

높은 성장률, 투자자 간 투자 경쟁 심화 등의 요인으로 인해 후기 단계 기업들의 기업가치와 투자 규모가 급증했다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

2022년 2분기에 유럽의 주요 투자를 살펴보면, 베를린에 본사를 둔

핀테크 기업 Trade Republic은 최근의 라운드를 연장하여 2억 5,000만 유로를 추가로 투자받아 11억 유로의 투자를 유치하였다. 이산화탄소 감소 기업인 Climeworks는 5억

9,070만 유로를 확보하였고, 전기차 제조업체 Rimac Automobili는 5억 유로를 투자받았으며, BNPL(Buy Now Pay Later) 툴을 제공하는 기업인 Scalapay는 4억

8,620만 유로를 조달하였다.

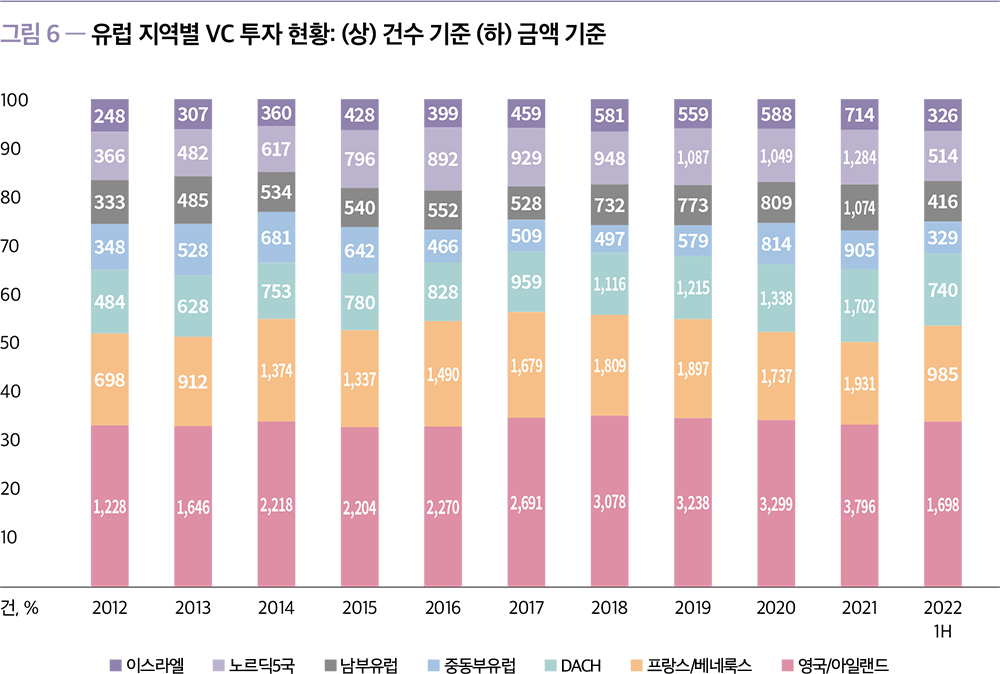

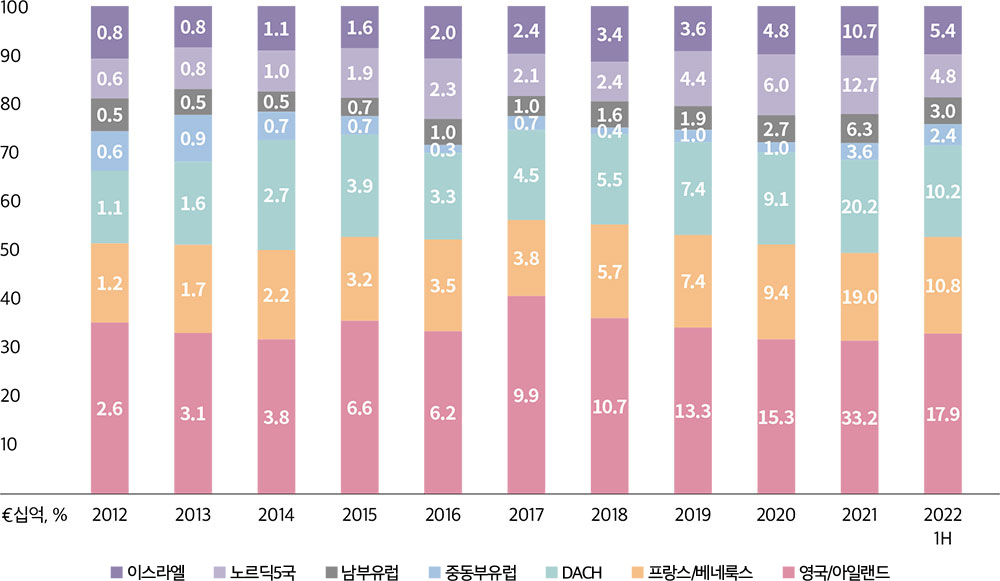

지역별로 보면, 2022년 상반기에 영국과 아일랜드가 유럽 전체 투자

규모의 32.8%에 해당하는 179억 유로 규모의 투자를 유치하며 유럽 최대 VC 생태계의 지위를 굳혔다. 프랑스/베네룩스와 DACH 지역은 각각 108억 유로와 102억 유로의 투자금액을 기록하며

견고함을 보였다. 그 다음으로는 54억 유로를 기록한 이스라엘과 48억 유로를 기록한 노르딕 5국이 있다. 각 유럽 지역의 투자 규모의 비중은 2021년과 대략 일치하며, 이는 국가별 VC들이

우크라이나 전쟁, 생활 물가 상승, 코로나19 바이러스의 지속적인 영향 등의 도전에 직면하여 고군분투하고 있음을 암시한다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

• VC 시장의 비전통적 투자자들(Alternative VC)*

• (KVIC 주)

PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이 중 Tourist는 VC, CVC, growth,

엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.

(“Tourist” includes any investor type that is not

VC, CVC, growth, accelerator/incubator, SBIC or angel.)

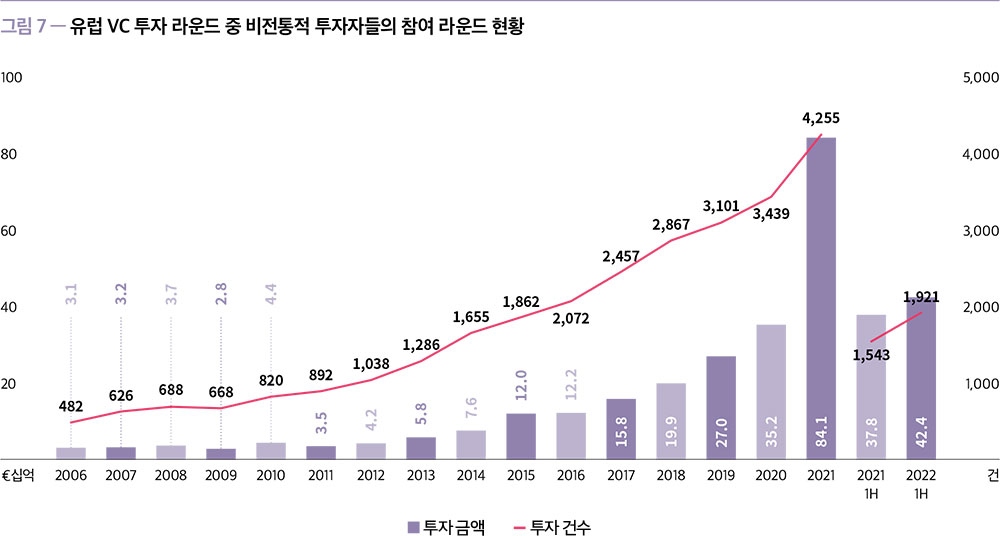

2022년 상반기 비전통적 투자자들은 424억 유로(1,921건)의

투자에 참여했는데, 이는 전년 동기 대비 투자 금액과 투자 건수가 각각 12.1%, 24.5% 증가한 실적이다.

VC투자를 받은 기업들의 장기적인 성장과 최첨단 기술의 활용, 야심찬

시장공략 등은 비전통적인 투자자들에게 매력적인 기회를 만들어냈다. 비전통적인 투자자들은 다양한 투자자 풀의 일부를 형성하며 자본과 전략적 지침, 채용과 멘토링 및 확장을 지원하는 새로운 네트워크를

제공하게 된다.

특히, 빅테크 기업들의 수익이 급증하면서 발생한 상당한 자본유보금을

통해 스타트업을 인수하는 것을 종종 볼 수 있었다. 이는 기존 업체들과 경쟁하기 위해 새로운 내부 부서를 출범시키는 것보다 시장의 전문가를 영입하는 것이 대기업의 시장 점유율을 확보하는 데 더

효과적이라고 여기기 때문이다.

이번 분기 비전통적 투자자들이 참여한 거래 중 주목할 만한 투자는

크로아티아에 본사를 둔 전기차 제조업체인 Rimac Automobili의 5억 유로 규모의 라운드이다. 이는 비전통적 투자자인 Porsche Ventures(Porsche의 VC 자회사)와

SoftBank의 Vision Fund 2, Goldman Sachs로부터 유치한 것이다. 보도에 따르면, Rimac Automobili는 새로운 자금을 전기차 부품 공급업체로 자리매김하기 위해

사용할 것이며, 포르쉐와 같은 유명 브랜드와의 제휴는 인지도를 높이고 업계 내에서 신뢰를 구축하는 데 도움이 될 것이라고 한다.

또 다른 사례로는 클라우드 기반 뱅킹 플랫폼 Think Machine이

24억 유로의 기업가치로 1억 5,100만 유로를 확보한 것을 들 수 있다. 이는 Temasek Holdings, Intesa Sanpaolo, Morgan Stanley 등의 금융기관(FI:

Financial Institution)으로부터 받은 투자이다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

• 회수(Exit)

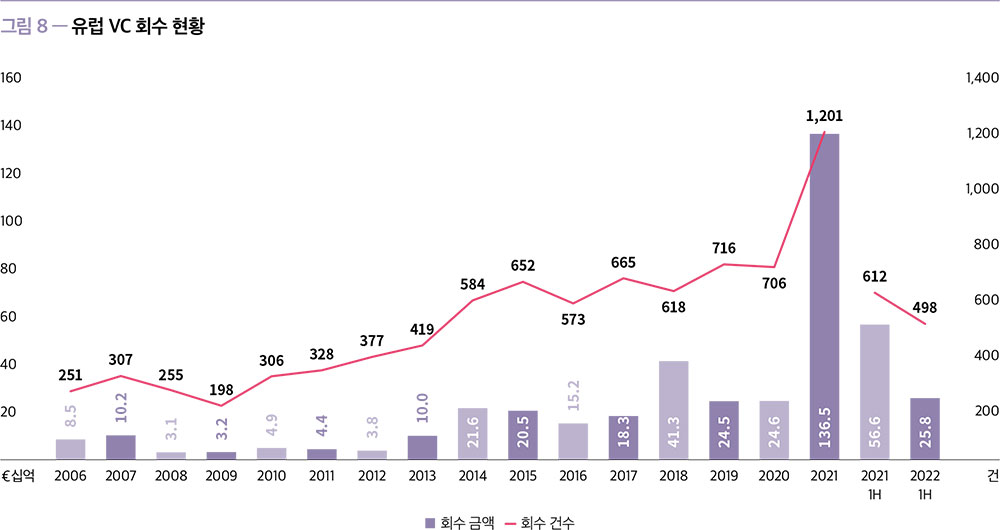

2022년 상반기 유럽 VC 시장에서는 총 258억 유로(498건)가

회수되었는데, 이는 전년 동기의 566억 유로(612건)에 비해 54.5%(18.6%) 하락하여 크게 둔화된 모습을 보여주었다. 2022년은 상반기는 경제 성장률 하락 전망, 불안정한 주식시장,

높은 인플레이션, 금리 인상 등의 요인들로 인해 기업들에는 도전적인 회수환경이었다. 경제는 침체기로 들어갈 것으로 전망하고 있고, 기업들은 이러한 위험 속에서 기업 상장을 꺼려왔다. 그러나 현재

추세를 연말까지 유지한다면 기록상으로는 2022년이 2021년에 이어 두 번째로 높은 실적을 내는 해가 될 수 있다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

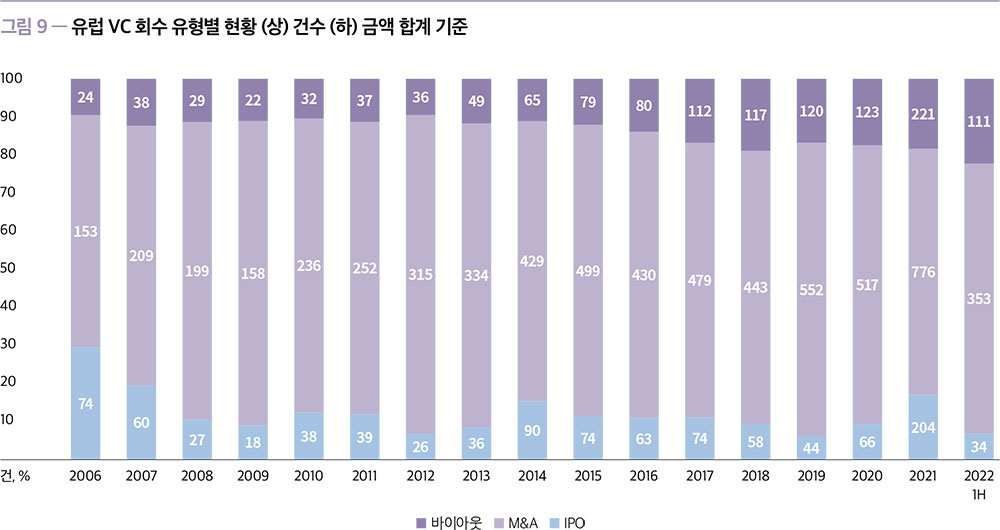

작년 한 해 동안 204건의 IPO를 통해 1,031억 유로를 회수하며

금액 기준으로 전체 회수 중 75.5%를 IPO가 차지하였으나, 올해 상반기에는 단 34건의 IPO를 통해 113억 유로를 회수하며 전년 대비 31.6%p 하락한 43.9%를 기록했다. IPO를

통한 회수는 2022년에 급속하게 냉각되어 2021년 이전 수준으로 후퇴했다.

2022년 2분기에 상장된 기업 중 하나는 녹색 수소 생산 기업인

Lhyfe인데, 3억 80만 유로의 투자이전(pre-money) 기업가치로 상장하였다. 팬데믹 동안 원격 근무와 전자상거래를 포함하여 락다운(봉쇄조치)의 혜택을 받는 특정 부문에 관심이 집중되었고,

이러한 사업을 영위하고 있는 기업들의 회수가 활발해졌다.

이번 분기에 주목할 만한 또 다른 회수 활동 중 하나는 음식 배달 회사

Wolt가 미국에 본사를 둔 DoorDash에 의해 33억 유로로 인수된 것이다. 음식 배달 플랫폼은 지난 3년간 팬데믹을 겪으며 빠르게 성장해왔고, 그에 따라 여러 기업이 시장 점유율을 다투고

있다. 규모의 경제가 음식 배달 및 모빌리티 회사를 위한 비즈니스 모델의 근본적인 측면이기 때문에 과포화된 기업들의 경쟁에 따라 M&A 등의 추가적인 회수가 발생할 것으로 예상된다.

출처 : PitchBook

European Venture Report

출처 : PitchBook

European Venture Report

03. 글로벌 벤처캐피탈 시장 동향(State of Venture Report 2022년 2분기)

• State of Venture Report는 CBInsights가 미국을 포함하여 전 세계 벤처캐피탈 시장 트렌드를 조사·분석하여 분기별로 발간하는

보고서이다.

• 투자

2022년 2분기 동안 세계적으로 총 1,085억 달러(7,651건)가

투자되었다. 투자 건수 및 투자금액 모두 전년 동기의 1,524억 달러(8,161건)에 비해 28.8%(6.2%) 하락하였다. 직전 분기와 비교하면 23.4%(14.9%) 하락한 것으로, 투자

건수는 3분기 연속, 투자금액은 2분기 연속 감소하며 하락세를 보이고 있다.

2022년 2분기의 지역별 투자를 살펴보면, 미국이 529억

달러(2,698건), 아시아가 270억 달러(2,630건), 유럽이 227억 달러(1,705건), 캐나다가 20억 달러(159건), 라틴아메리카&캐리비안이 23억 달러(224건), 호주가

7억 달러(106건), 아프리카가 8억 달러(129건)를 기록하였다. 모든 지역에서 직전 분기에 비해 투자 건수 및 투자금액이 하락하여, 세계적으로 벤처투자에 대한 심리가 위축되고 있음을 확인할 수

있다.

2022년 2분기의 메가-라운드 실적은 총 505억 달러(250건)를

기록하며, 전년 동기의 870억 달러(379건)에 비해 42%(34%) 감소하였고, 2021년 4분기부터 2분기 연속으로 투자 건수와 투자금액 모두 감소하며 하락세를 보였다. 지역별 메가-라운드

실적을 살펴보면, 미국이 260억 달러(125건)를 기록하며 메가-라운드 시장을 선도하였고, 아시아가 112억 달러(57건), 유럽이 110억 달러(53건), 캐나다가 8억 달러(5건),

라틴아메리카&캐리비안이 9억 달러(7건), 호주가 1억 달러(1건), 아프리카가 4억 달러(2건)의 투자실적을 기록하였다.

출처 : CB Insights State

of Venture Report Q2 2022

출처 : CB Insights State

of Venture Report Q2 2022

• 유니콘

2022년 2분기에는 85개의 기업이 새로운 유니콘이 되면서 20년

4분기 이후 가장 낮은 수치를 기록했다. 2022년 2분기 기준 전체 유니콘 기업 수는 1,170개사가 되었다.

지역별로 보면, 2022년 1분기 동안 신규 유니콘은 미국에서 49개,

유럽에서 16개, 아시아에서 15개, 라틴아메리카&캐리비안 4개, 아프리카에서 1개가 나타났다. 2022년 2분기 기준 지역별 전체 유니콘 수는 미국 629개, 아시아 322개, 유럽

154개, 라틴아메리카&캐리비안 33개, 캐나다 19개, 호주 8개, 아프리카 5개로 확인되고 있다.

2022년 2분기 기준, 비상장 기업 중 기업가치가 가장 높은 기업은

중국의 ByteDance($1,400억), 미국의 SpaceX($1,270억), 중국의 SHEIN($1,000억)의 순으로 나타나 미국의 Stripe($950억)가 4위로 밀려났다. 이번 2분기에

새롭게 유니콘 기업이 된 비상장 기업 중에서 기업가치가 높은 기업은 세이셸의 인터넷 소프트웨어 기업 KuCoin($100억), 미국의 건설 기업 The Boring Company($57억),

스위스의 과학기술 기업 SonarSource($47억) 등의 순으로 나타났다.

• 회수

2022년 2분기에는 총 2,502건의 M&A, 132건의

IPO, 14건의 SPAC 상장을 통한 회수 거래가 발생했는데, 모든 영역에서 최근 1년 중 최저치를 기록하며 회수시장의 침체기를 보여주었다.

2022년 2분기 기준, 회수 유형별로 주목할 만한 회수 거래는 다음과

같다.

먼저, M&A의 경우 미국의 헬스케어 기업인 Affinivax이

33억 달러에 GSK에 의해 M&A된 것과, 호주의 모바일&통신 기업인 Uniti Group이 28억 달러에 MBC BidCo에 의해 M&A된 것, 그리고 독일의 헬스케어

기업인 CordenPharma International이 26억 달러에 Astorg Partners에 의해 M&A된 사례 등이 있다.

다음으로, IPO의 경우 중국의 반도체 기업 Vanchip이 40억

달러, 중국의 컴퓨터 하드웨어 기업인 Loongson Technology가 36억 달러, 중국의 반도체 기업인 Novosense가 35억 달러 규모로 IPO에 성공한 사례 등이 있다. 이번 분기에

특징적인 점은 IPO 기업가치 상위 10개 기업이 모두 중국 기업이라는 점이다.

마지막으로, SPAC 상장의 경우 이스라엘의 인터넷 소프트웨어 기업인

Pagaya가 85억 달러, 대만의 자동차&운송 기업인 Gogoro가 24억 달러, 그리고 아이슬란드의 헬스케어 기업인 Alvotech가 23억 달러 규모의 SPAC 상장에 성공한 것 등이

주요 사례이다.

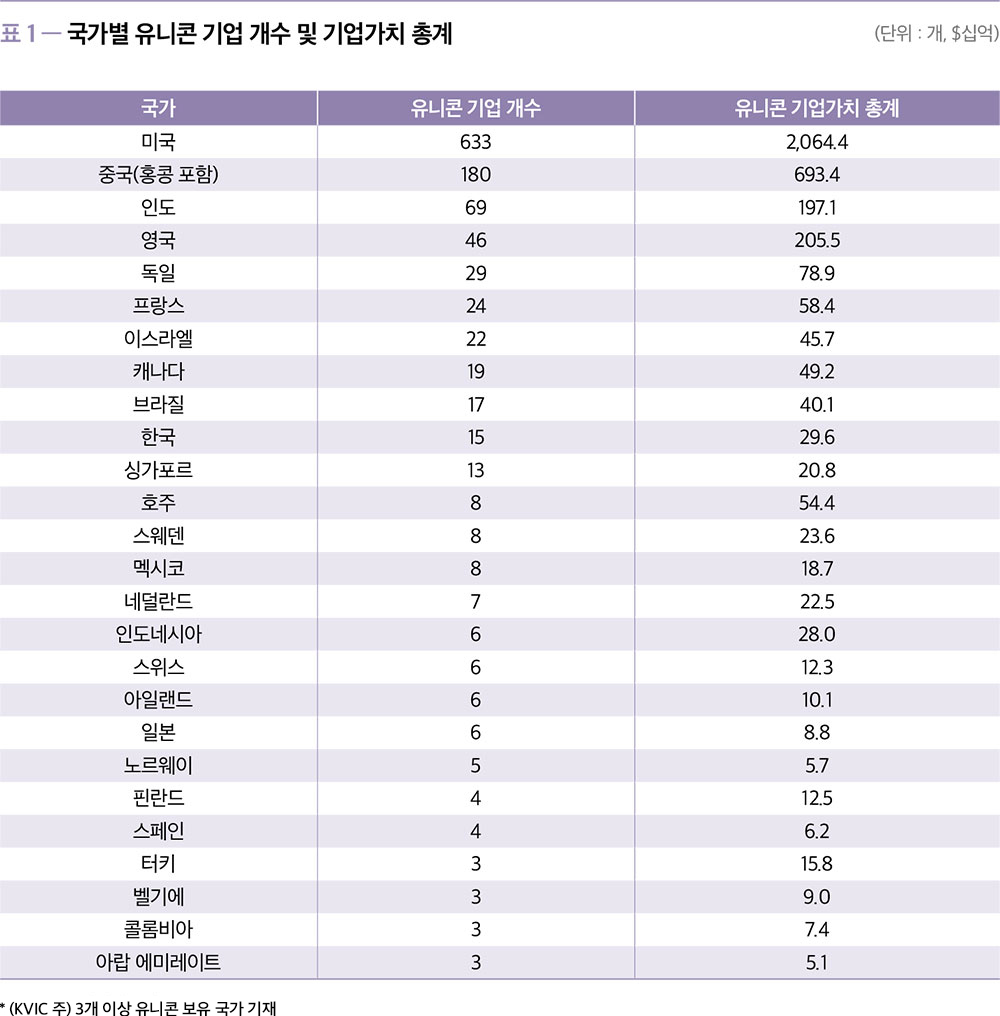

04. 유니콘 기업 현황(CB Insights, 2022년 8월 4일 기준)

• CB Insights에 등재되지 않았지만, 2월 중기부가 추가로 발표한 유니콘 기업으로서 티몬, 직방, 당근마켓,

빗썸코리아, 기업명을 비공개한 1개사가 있다. 이들까지 포함하면 2022년 5월 16일 기준으로 국내에는 총 18개의 유니콘

기업이 존재한다.

2022년 8월 4일 기준 The Global Unicorn

Club에는 48개국에서 배출한 1,178개의 유니콘 기업이 있으며, 총 기업가치가 3조 8,293억 달러에 달하는 것으로 집계되었다. 대한민국의 유니콘으로 CB Insights에 현재 등재된

기업은 총 15개*이며 이들의 기업가치는 총 296억 달러에 달한다. 등재된 기업으로는 토스(54억 8,000만 달러), 옐로모바일(40억 달러), 마켓컬리(33억 달러), 위메프(23억

4,000만 달러), 무신사(22억 달러), 직방(19억 3000만 달러), 버킷플레이스(14억 달러), 리디(13억 3,000만 달러), GP클럽(13억 2,000만 달러), 엘앤피코스메틱(11억

9,000만 달러), 쏘카(10억 7,000만 달러), 에이프로젠(10억4,000만 달러), 야놀자(10억 달러), 두나무(10억 달러), 아이지에이웍스(10억 달러)가 존재한다.

기업가치 100억 달러 이상인 데카콘 기업은 총 56개이며, 미국에

소재한 기업이 32개, 중국에 소재한 기업이 12개(홍콩 포함), 영국에 소재한 기업이 4개, 인도에 소재한 기업이 2개, 그리고 호주, 독일, 인도네시아, 터키, 바하마(Bahamas),

세이셸(Seychelles)에 각각 1개가 존재한다.

출처 : CB

Insights

출처 : CB

Insights