01. 미국 벤처캐피탈 시장 동향(Venture Monitor, 2022년 3분기)

• Venture Monitor는 National Venture Capital Association(이하 NVCA)과 PitchBook이 미국 벤처캐피탈

시장을 조사·분석하여 분기별로 발간하는 보고서이다.

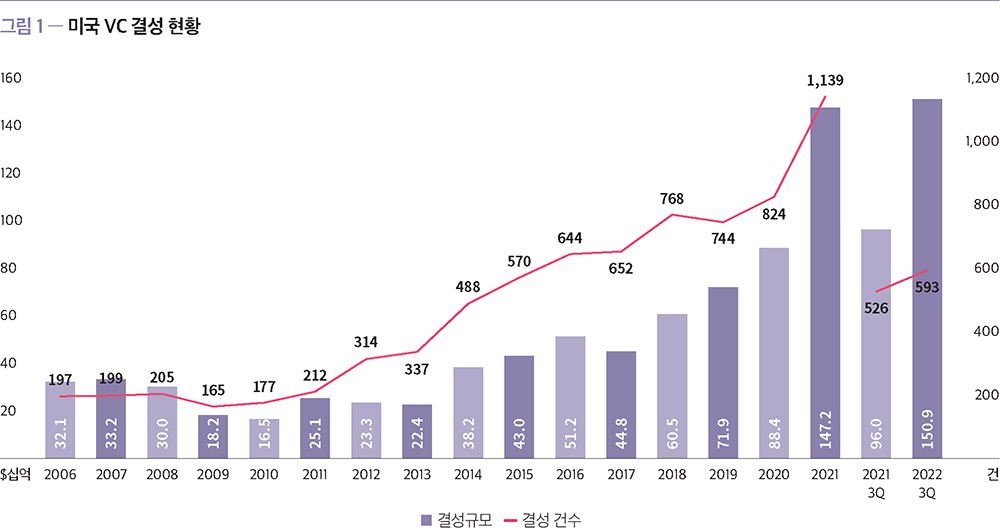

• 결성(Fundraising)

2022년 3분기까지 9개월 동안 593개의 펀드에서 총 1,509억

달러 규모의 펀드가 조성되어 2021년 전체의 결성총액인 1,472억 달러를 초과하며 연간 최고 결성금액을 기록했다. 이는 상장시장의 혼란과 금리인상에 따른 유동성의 제약 등이 펀드 결성에 부정적인

영향을 미칠 것이라고 예상했던 것과 반대되는 결과이다. 이러한 결과는 경기침체 이전에 이미 논의되고 있던 펀드들의 결성으로 인한 것으로 보는 것이 적절할 것이다. 특히 이번 3분기에는

Bessemer Venture Partners, Battery Ventures, Lightspeed Venture Partners, Oak HC/FT 등 대형 VC들이 10억 달러 이상의 펀드를

성공적으로 결성했다.

다만 3분기만 보면 294억 달러의 자금이 조달된 것으로 파악되는데, 이는 올해 분기별 실적 중 가장 작은 값이다. 이를 통해 펀드 결성이 다소 둔화되고 있다는

것을 알 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

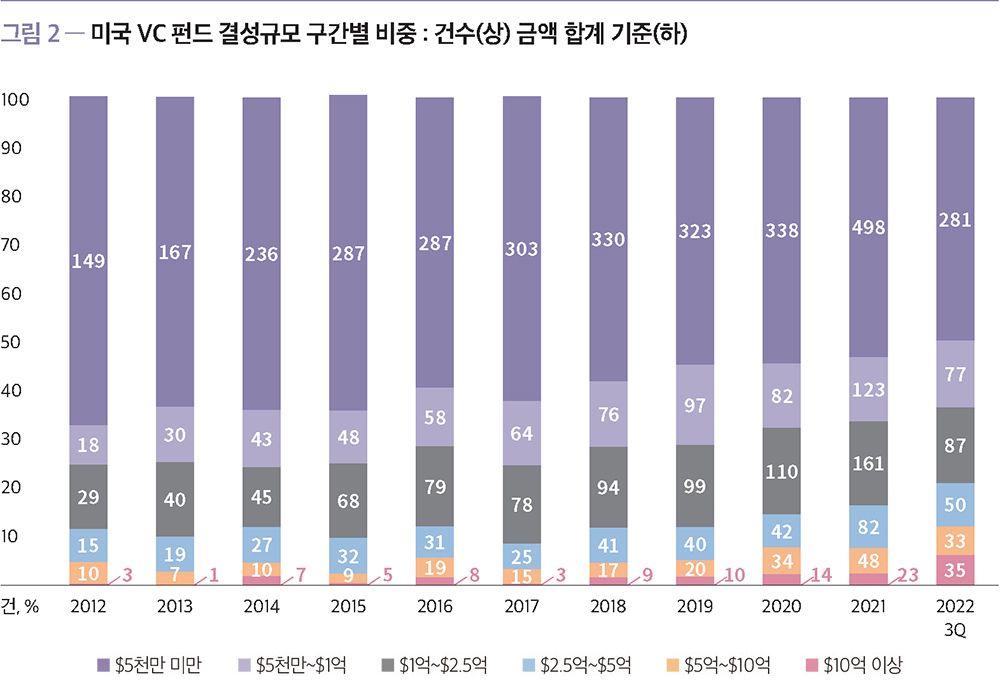

한편, 2022년 3분기까지 결성된 펀드의 결성규모 구간별 비중을

보면, 5,000만 달러 미만의 소규모 펀드의 비중이 건수와 금액 모두 최근 10년 중 최저치를 기록했다. 또한, 2017년부터 10억 달러 이상의 대형 펀드의 비중이 점차 증가하는 추세를 볼 수

있는데, 2022년에는 10억 달러 이상 펀드의 비중(금액 기준)이 60.3%를 기록하며 역대 기록 중 최초로 전체 펀드 결성금액의 절반 이상을 차지했다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

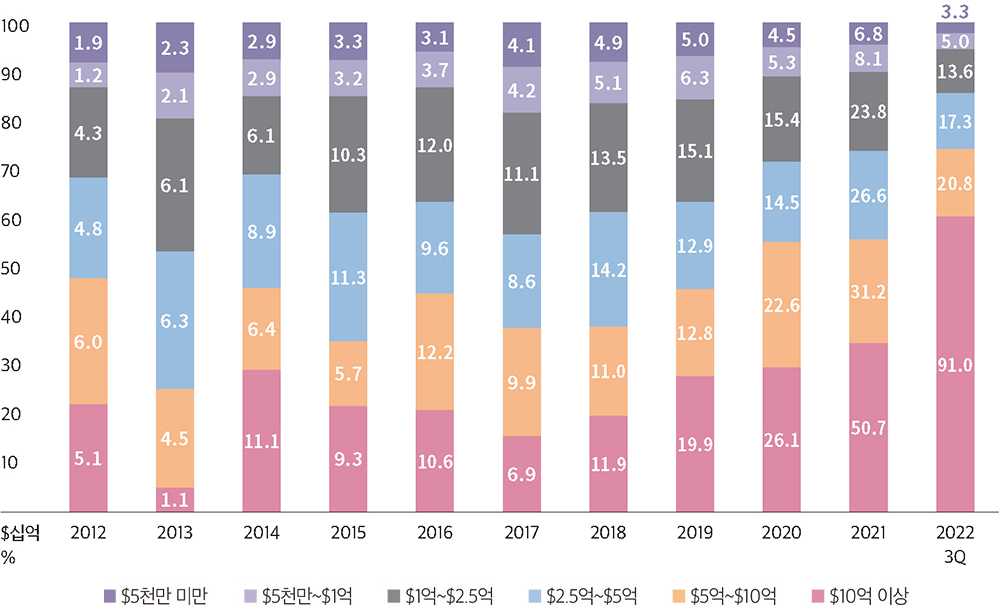

VC 펀드의 대형화는 수치를 통해서도 확인할 수 있는데, 2022년

3분기까지의 펀드 결성 규모의 중간값과 평균값은 각각 5,000만 달러 및 2억 6,810만 달러를 기록해 전년도의 3,600만 달러 및 1억 5,740만 달러에 비해 각각 38.9%, 70.3%

증가했다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

이러한 펀드의 대형화 추세는 최초 펀드결성(first-time

fundraising)에서도 이어지고 있다. 올 3분기까지의 최초 펀드결성은 92억 달러(100건)를 기록했는데, 이는 전년 동기 55억 달러(113건)에 비해 +68.1%(-11.5%) 변화한

수치이다. 건수는 감소한 것에 반해 금액은 가파르게 증가했는데, 이는 최초 펀드결성에 있어서도 대형 펀드가 다수 결성되었음을 의미한다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

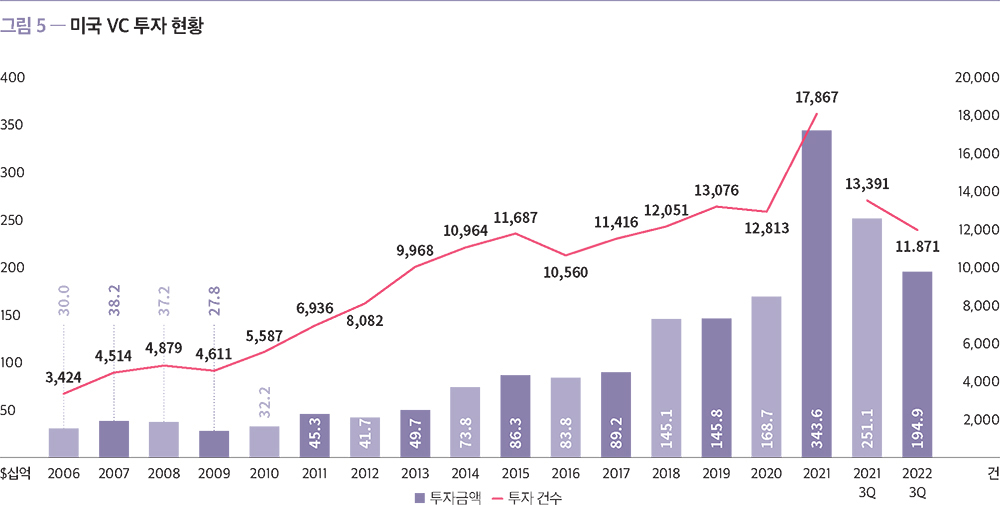

• 투자(Deal)

2022년 3분기까지 미국에서는 1,949억 달러(11,871건)의

투자 활동이 있었는데 이는 전년 동기 2,511억 달러(13,391건)의 투자에 비해 22.4%(11.4%) 감소한 수치이다. 전년도에 비하면 투자활동이 다소 둔화된 것으로 볼 수 있으나 9개월의

실적만으로도 2021년을 제외한 다른 어떤 해보다도 높은 수치를 기록했다.

다만, 분기별로 보면 3분기 연속으로 건수와 금액 모두 감소하고 있고, 3분기에 투자된 430억 달러는

최근 2년의 분기별 실적 중 최저치에 해당하는 기록인데 이를 통해 투자활동의 둔화가 나타나고 있음을 알 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

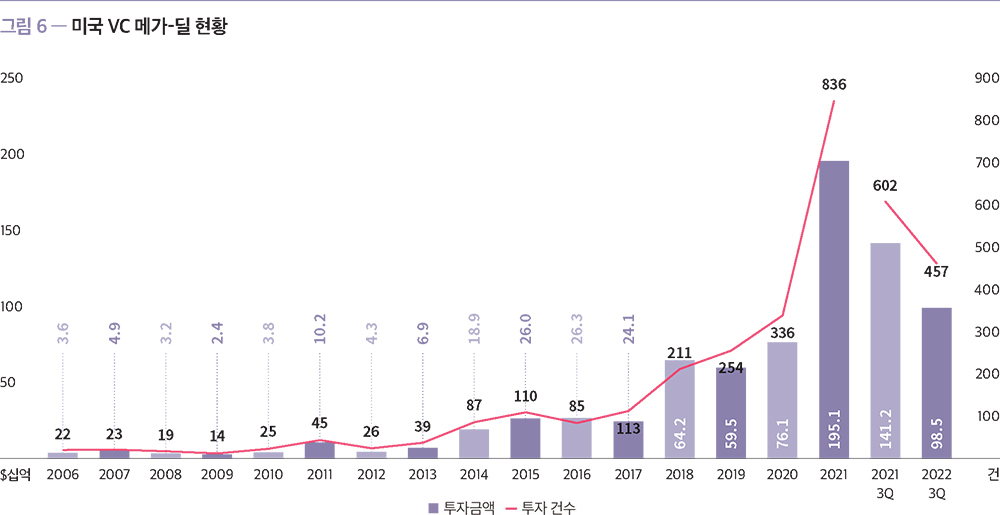

2022년 3분기까지의 메가-라운드는 985억 달러(457건)를

기록하며 전년 동기 1,412억 달러(602건)에 비해 30.2%(24.1%) 감소했다. 그러나 9개월 동안의 실적만으로도 2021년에 이어 두 번째로 높은 수치를 기록하며 메가-라운드의 장기적인

성장 추세를 시사하고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

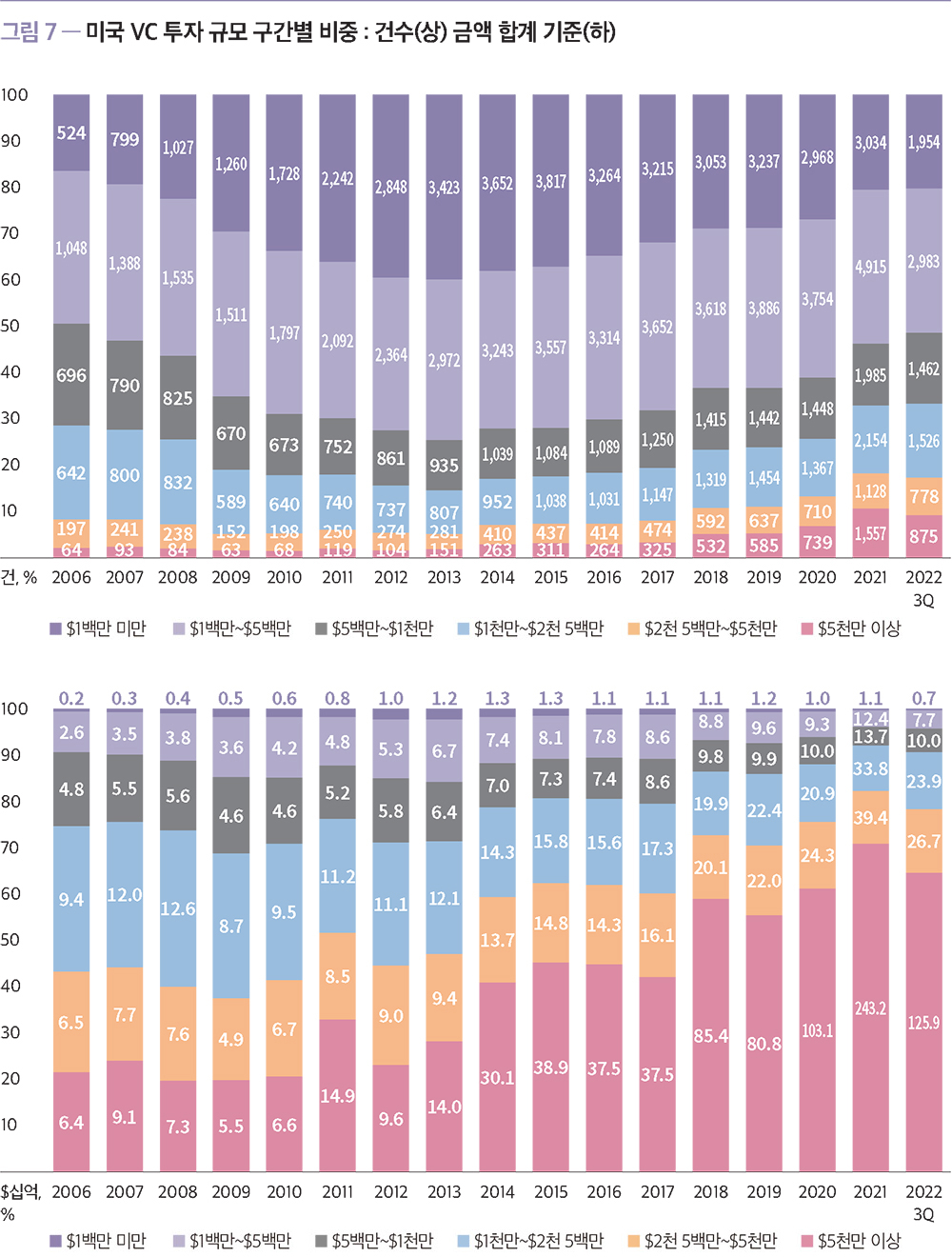

2022년 3분기까지 미국의 VC 투자 규모 구간별 비중을 살펴보면

5,000만 달러 이상 대형 투자가 차지하는 비중이 건수 기준 9.1%, 금액 합계 기준 64.6%이다. 이는 전년도에 비해 다소 감소한 수치이지만 전체적으로 보면 대형 투자가 증가하는 추세에

있다고 볼 수 있다.

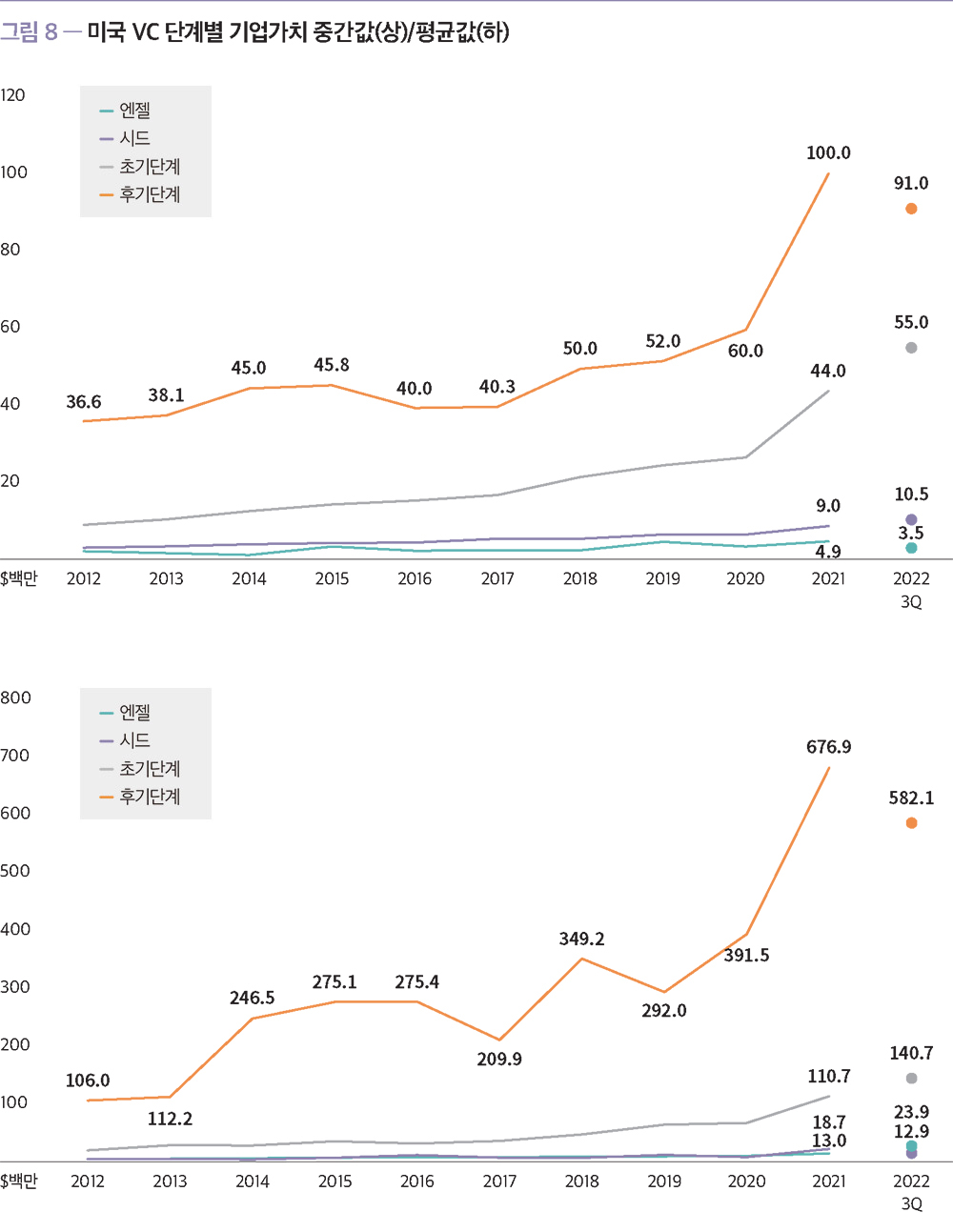

2022년 3분기까지 VC 단계별 기업가치의 중간값 및 평균값 데이터

중 가장 눈여겨볼 부분은 후기 단계 기업가치가 하락했다는 것이다. 상반기에는 미미한 수준으로라도 전년도보다 증가한 수치를 보였지만, 3분기 데이터가 추가된 후에는 분명한 하락세로 전환했다. 이는

3분기부터 후기 단계에서 개별기업의 밸류에이션이 급격하게 낮아지고 있음을 유추할 수 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

• 엔젤/시드 투자(Angel/Seed) 및 최초 투자유치(First-time

financing)

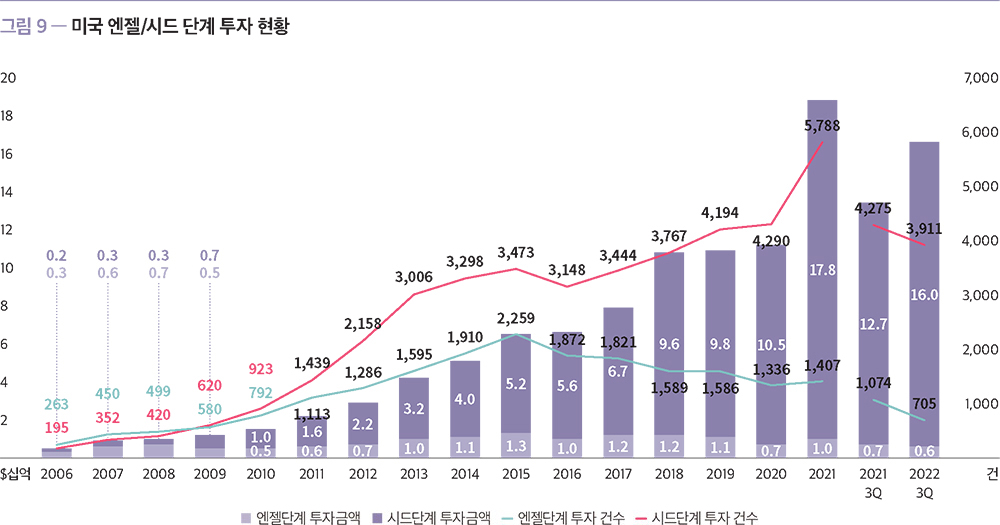

2022년 3분기까지 엔젤 단계에서는 6억 달러(705건), 시드

단계에서는 160억 달러(3,911건)가 투자되었다. 엔젤 단계의 경우 전년 동기 7억 달러(1,074건)의 투자에 비해 9.7%(34.4%) 감소한 반면, 시드 단계의 경우에는 전년 동기 127억

달러(4,275건)의 투자에 비해 +25.7%(-8.5%) 변화했다.

시드 투자를 자세히 살펴보면, 2021년의 추세를 이어갔던 상반기에 비해서 3분기에는 투자가 다소 줄어든 것으로

나타났다. 최고치를 기록했던 1분기에 비해 3분기에는 금액 기준으로 28.8%, 건수 기준으로 40.6% 감소하여 투자 활동이 둔화된 모습을 보여주었다. 그러나 2021년 이후 779개가 결성되어

사상 최대 규모인 소액펀드(5,000만 달러 미만)의 존재로 인해 시드 단계의 투자는 회복할 가능성이 높다고 할 수 있다.

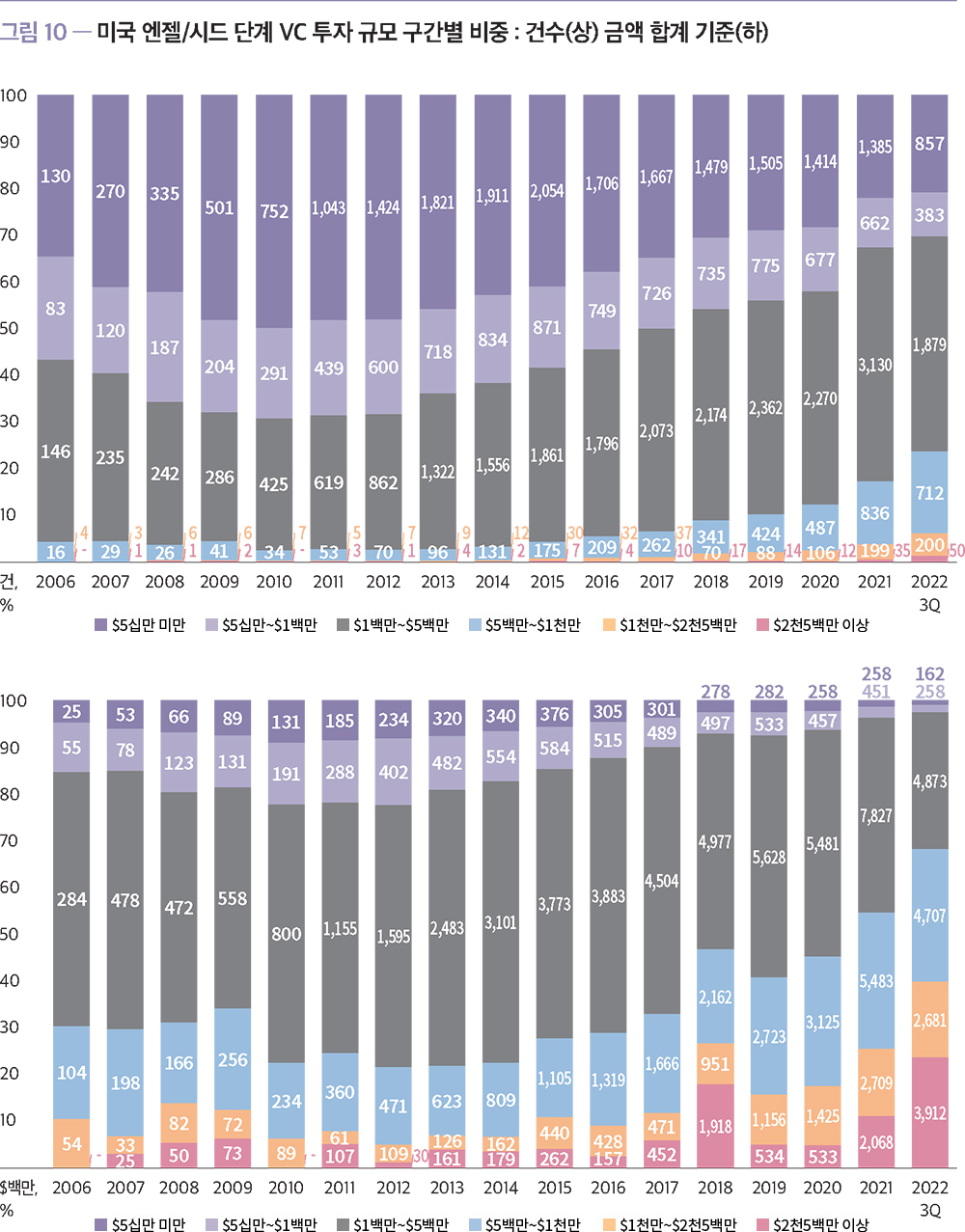

엔젤/시드 단계에서 투자 규모 구간별 비중을 살펴보면, 대형 투자라고

볼 수 있는 2,500만 달러 이상의 투자가 차지하는 비중이 건수 기준으로 1.2%, 금액 합계 기준으로 23.6%를 기록하며 역대 기록 중 가장 높은 비중을 차지했다. 이는 상반기와 비교하더라도

비중이 증가한 것으로, 3분기에도 투자 규모의 대형화 추세가 일어나고 있음을 시사하고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

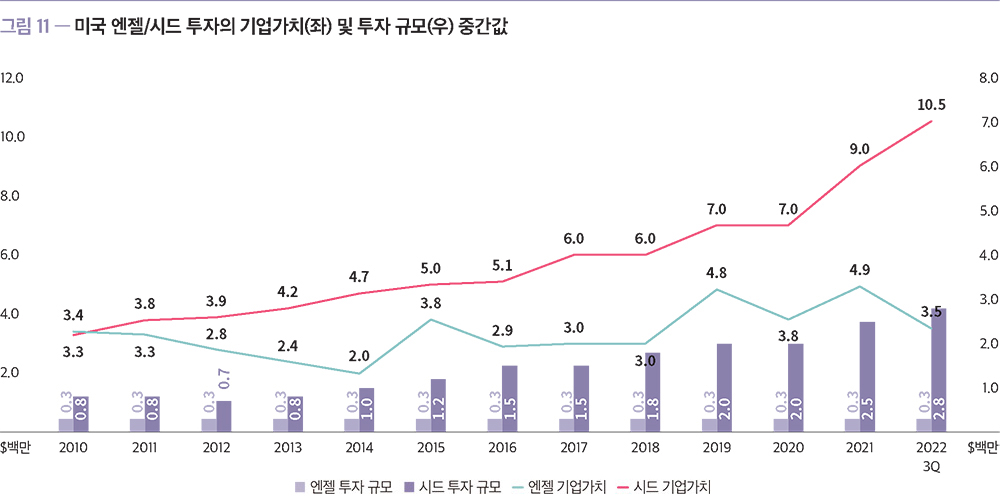

시드 단계의 투자 활동이 다소 둔화되었음에도 불구하고, 시드 투자의

기업가치 및 투자 규모의 중간값은 2021년을 상회하고 있다. 올해 전체 데이터를 기준으로 보면 시드 단계의 기업가치 중간값은 1,050만 달러, 투자 규모 중간값은 280만 달러를 기록하며 전년도

대비 각각 16.7%, 12.0% 증가했다. 분기를 기준으로 보더라도 3분기의 기업가치 중간값 및 투자 규모 중간값은 각각 1,010만 달러, 350만 달러로 매우 높은 수치를 유지하고 있다. 즉,

시드 단계 투자에서는 3분기에도 여전히 성장세를 보이고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

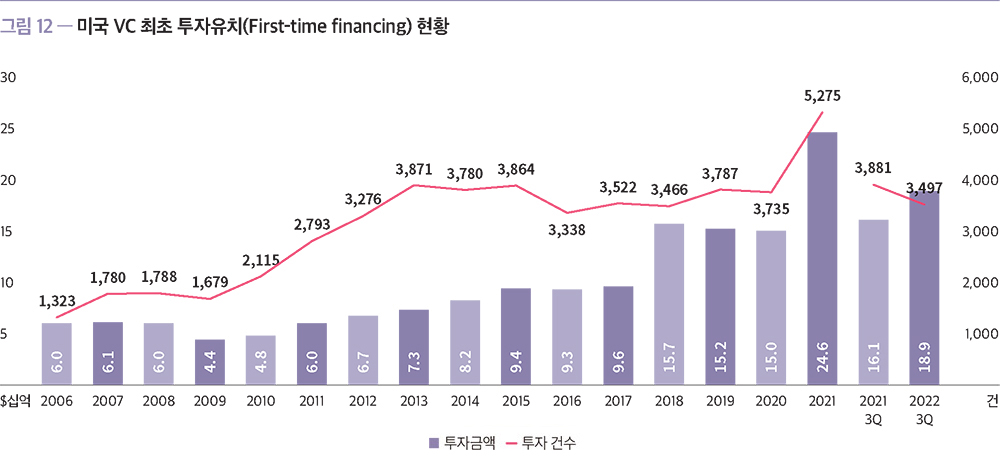

2022년 3분기까지 3,497개의 스타트업이 189억 달러의 최초

투자를 유치했다. 이는 전년 동기의 3,881개사가 161억 달러 투자유치 대비 각각 9.9% 감소, 17.2% 증가한 수치이다. 최초 투자유치 스타트업의 수는 줄어들었지만 투자금액이 늘어났는데,

이는 평균 투자금액이 증가하였음을 나타낸다.

분기를 기준으로 보면 3분기에는 870개의 스타트업이 45억 달러를 유치했는데, 이는 직전 분기 대비 각각 25.1%, 24.3% 하락한

수치이다. 1분기에 최고치를 기록한 이후 2분기 연속으로 급격한 하락세를 보이고 있다. 이는 벤처투자시장이 얼어붙으며 투자자들이 새로운 기업에 대한 투자를 이전보다 보수적인 관점에서 결정하고 있기

때문이라고 유추할 수 있다.

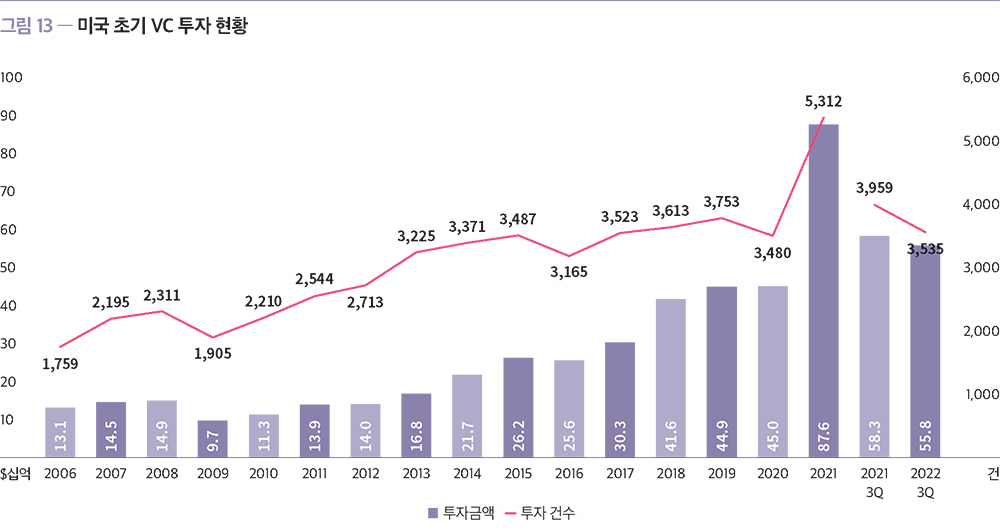

• 초기 VC 투자(Early-Stage VC)

2022년 3분기까지 초기 단계에서는 558억 달러(3,535건)의

VC 투자가 있었다. 이는 전년 동기 583억 달러(3,959건)에 비해 4.4%(10.7%) 하락한 수치이다. 3분기만 살펴보면 135억 달러(922건)의 투자가 있었는데, 이는 직전 분기 대비

26.6%(22.1%) 감소한 것으로, 지속적인 하락세를 보여주고 있다. 그러나 올해 초기 단계 투자는 3분기까지의 실적만으로도 이미 2020년의 450억 달러(3,480건)의 투자를 상회하고 있기

때문에 초기 단계 투자에 대한 장기적인 성장세가 여전히 유지되고 있음을 시사하고 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

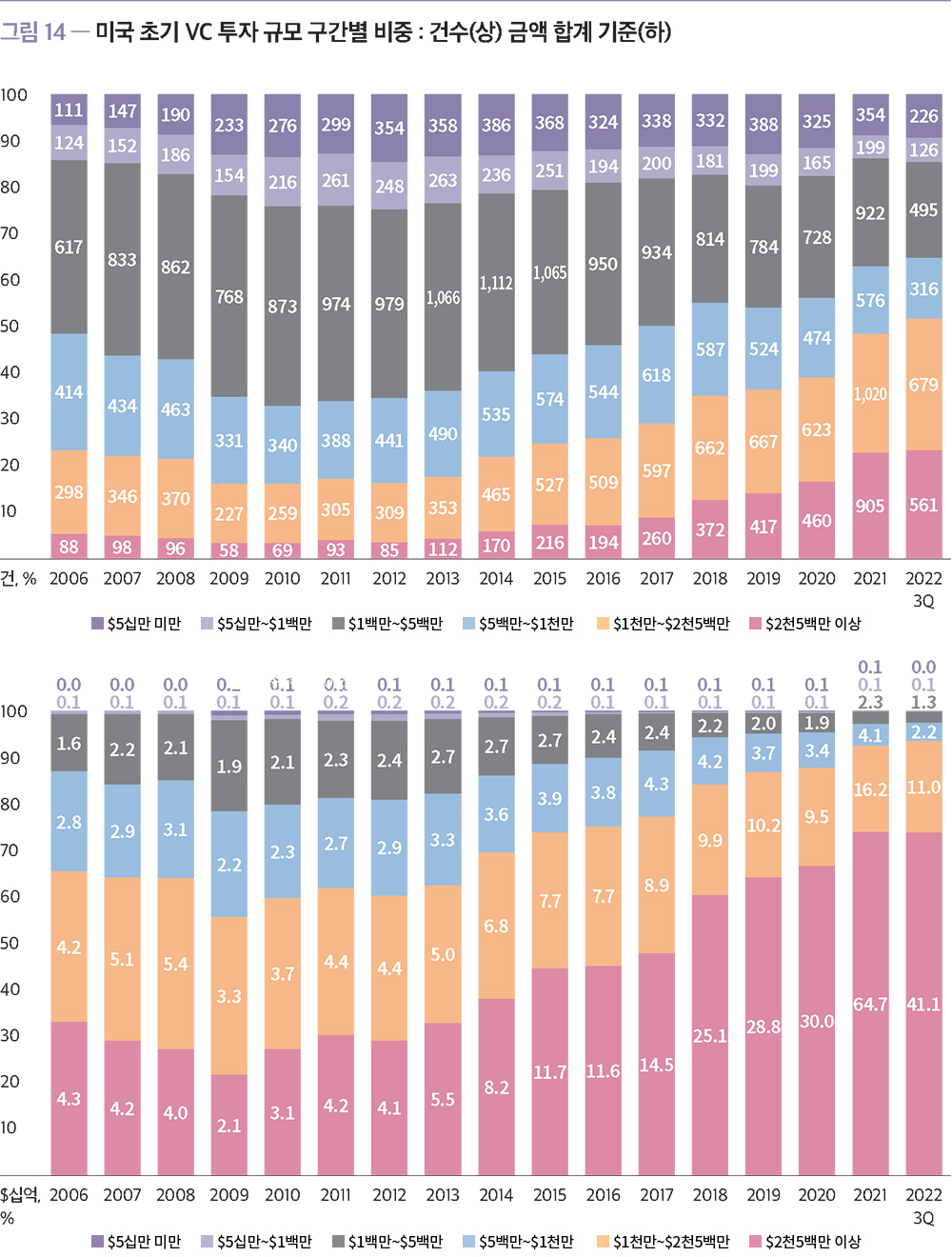

초기 VC 투자에서 2,500만 달러 이상의 대형 투자가 차지하는

비중은 지난 10년 동안 지속적으로 성장하며 건수 기준으로 23.3%의 최고치를 기록했다. 금액 기준으로도 73.7%의 비중을 차지하며 2021년에 이어 두 번째로 높은 수치를 나타냈다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

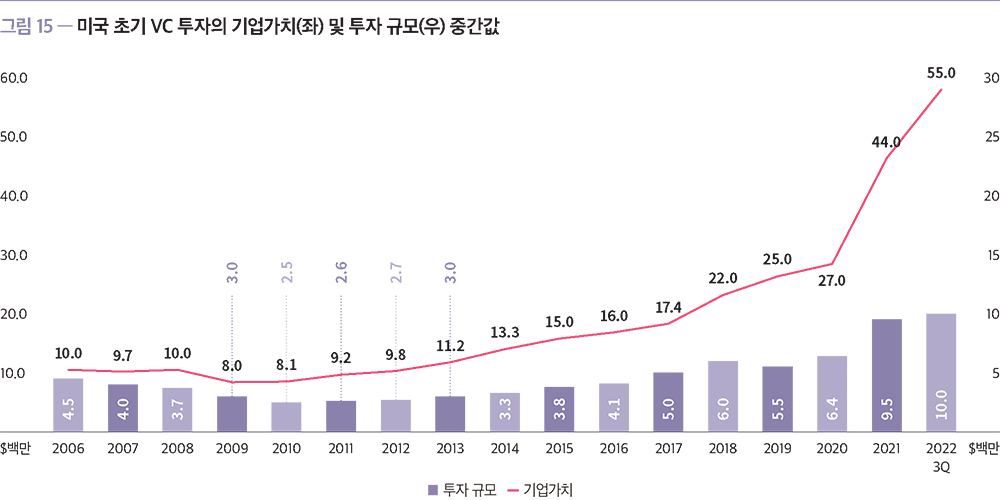

초기 단계의 VC 투자의 기업가치 및 투자 규모의 중간값을 살펴보면

각각 5,500만 달러 및 1,000만 달러를 기록하며 전년도 대비 성장한 것으로 보인다. 그러나 이를 분기 기준으로 보면, 3분기 기업가치의 중간값은 4,600만 달러로 직전 분기의 중간값인

5,500만 달러보다 16.4% 감소한 것이다. 투자 규모 중간값 또한 직전 분기의 1,100만 달러에 비해 19.7% 감소한 890만 달러를 기록했다. 이러한 하락세는 거시경제 변수의 영향이 초기

시장에도 전달되어 나타나는 것으로 해석할 수 있을 것이다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

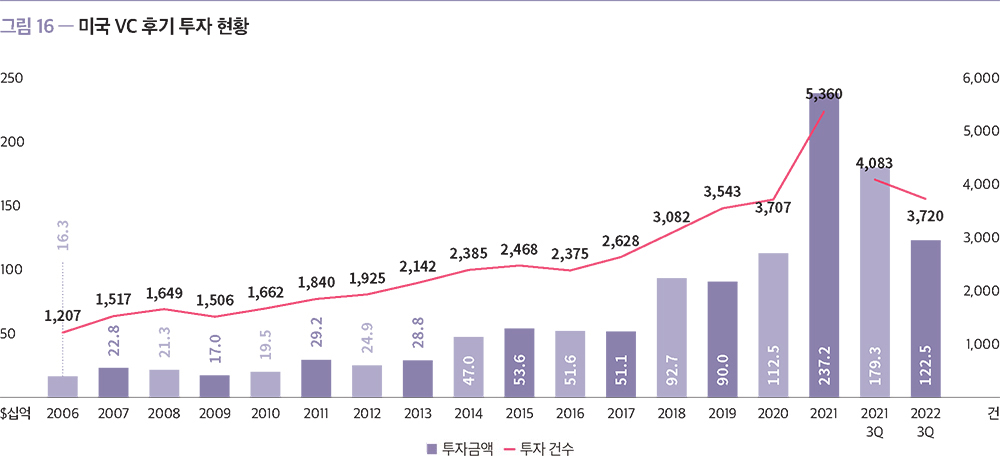

• 후기 VC 투자(Late-Stage VC)

2022년 3분기까지 후기 단계에서는 1,225억

달러(3,720건)의 VC 투자가 있었다. 이는 전년 동기 1,793억 달러(4,083건)에 비해 31.7%(8.9%) 하락한 수치이다. 3분기만 살펴보면 135억 달러(922건)가 투자되었는데,

이는 직전 분기 대비 26.6%(22.1%) 하락한 것으로, 3분기 연속 하락 및 2020년 4분기 이후 최저치를 기록했다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

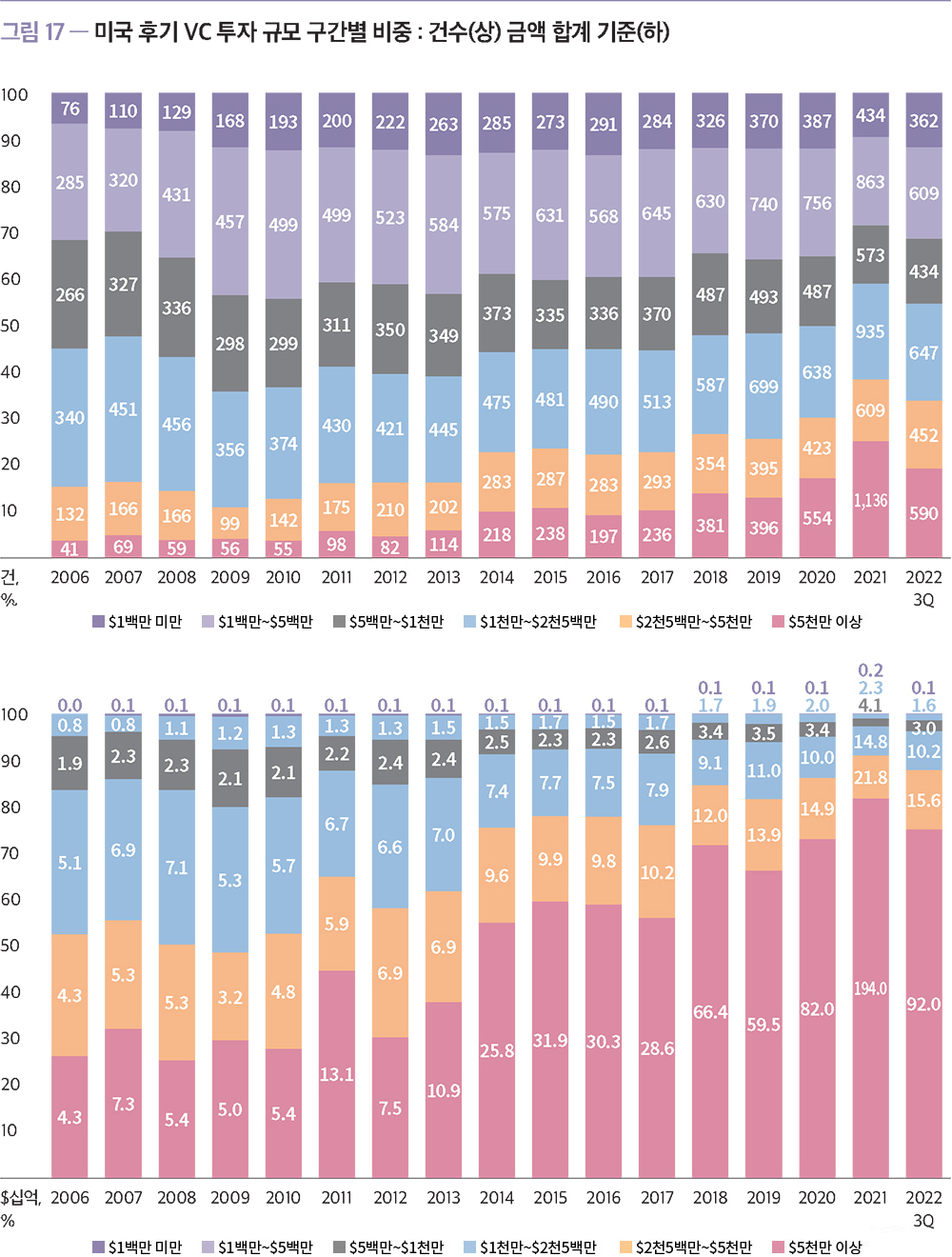

후기 단계의 VC 투자에서 5,000만 달러 이상의 대형 투자가

차지하는 비중이 건수 기준 19.1%, 금액기준 75.1%를 차지하며 전년 대비 각각 5.9%p, 6.7%p 감소했다. 이는 3분기 메가-라운드 건수가 감소한 것이 영향을 미친 것으로 보인다.

3분기 메가-라운드는 직전 분기에 비해 다소 감소하여 67건을 통해 총 119억 달러의 투자가 이루어졌다. 유동성이 부족해지고 상장주식시장의 변동성이 계속된다면 후기 단계의 대형 투자의 비중이

계속해서 감소할 가능성이 있다.

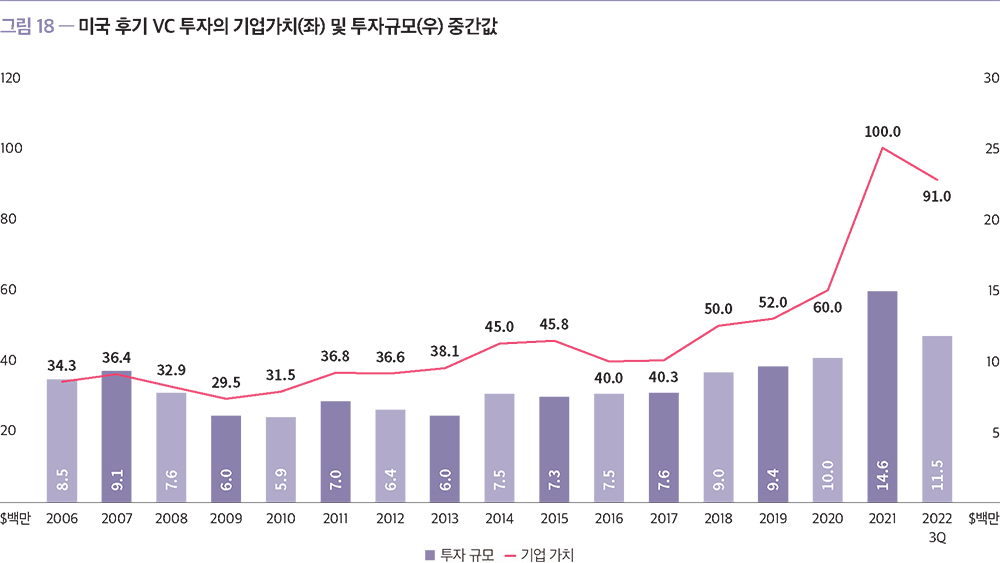

2022년 3분기까지의 후기 VC 투자규모의 중간값은 1,150만

달러, 기업가치의 중간값은 9,100만 달러로, 전년도에 비해 각각 20.8%, 9.0% 하락했다. 이러한 하락은 전년도에 비해서는 상당한 수준으로 보이지만 2020년 기준으로는 성장했기 때문에

장기적으로 보아야 한다. 그러나 현재의 시장 상황이 악화된다면 후기 단계 VC 투자가 장기 성장 추세 아래로 떨어질 가능성이 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

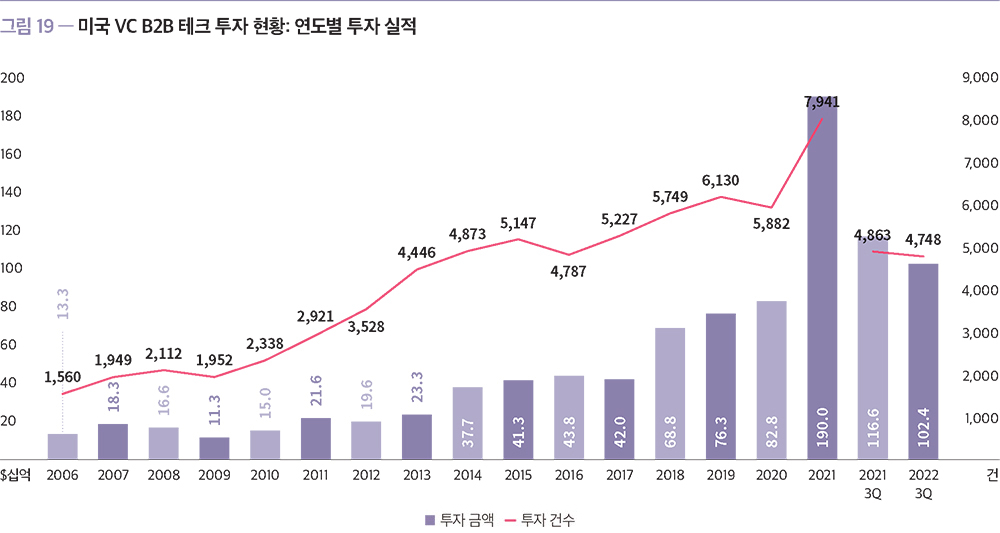

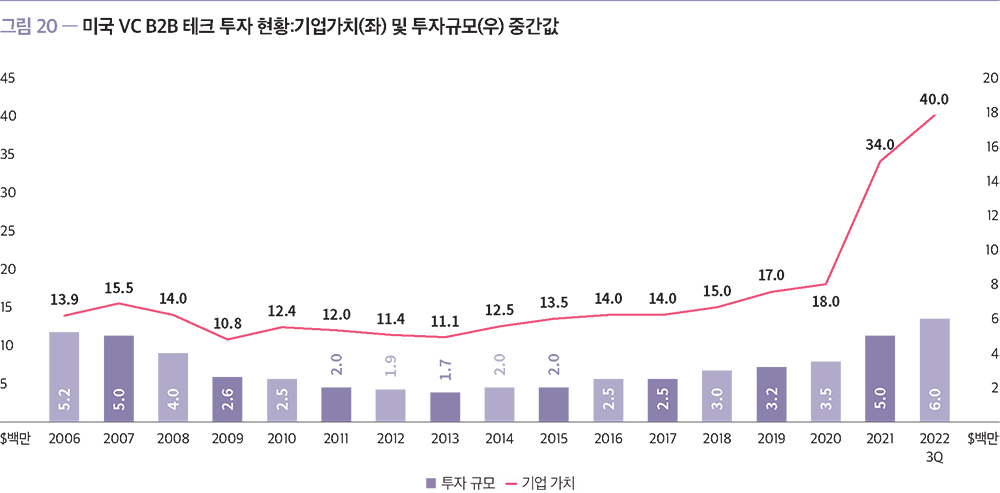

• 분야별 투자 현황

2022년 3분기까지 B2B 테크 분야에서 1,024억

달러(4,748건)의 투자를 유치했다. 이는 전년 동기 대비 12.2%(2.4%) 감소한 수치로, 지난 상반기까지 이어지던 성장세가 꺾여 감소세로 전환했음을 보여준다. 반면에, 투자규모 및

기업가치의 중간값은 각각 약 600만 달러 및 약 4,000만 달러를 기록하며 성장세를 이어나갔다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

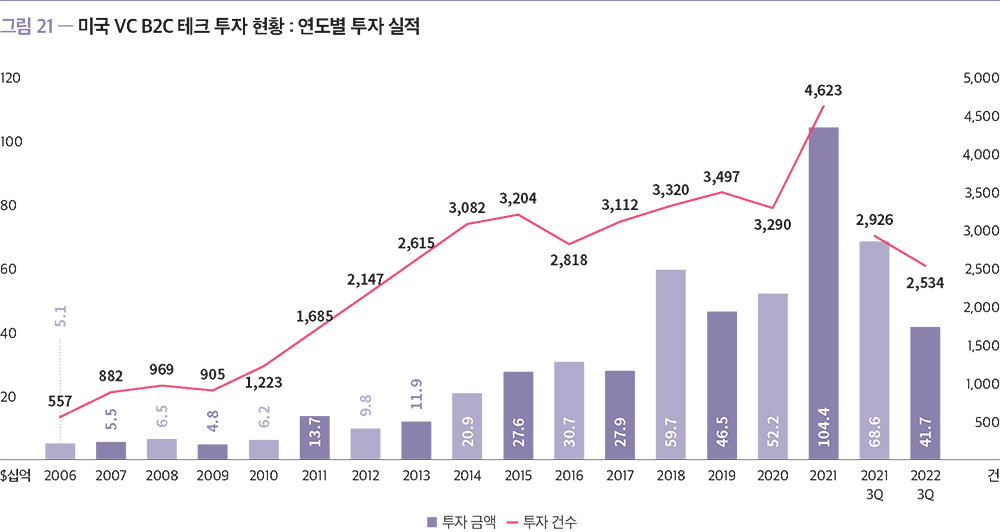

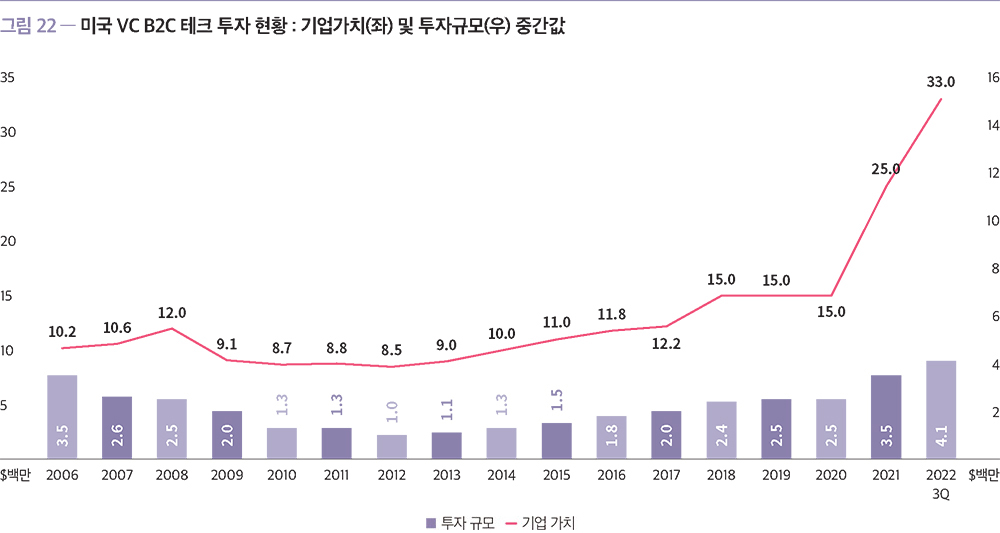

2022년 3분기까지 B2C 테크 분야에서 417억

달러(2,534건)의 투자를 유치했다. 이는 전년 동기 대비 39.3%(13.4%) 감소한 수치로, 지난 상반기에도 감소세였던 투자금액에 이어 투자 건수 또한 감소세로 전환했다. 반면, 투자규모 및

기업가치의 중간값은 각각 약 410만 달러 및 약 3,300만 달러를 기록하며 전년도의 성장세를 이어나갔다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

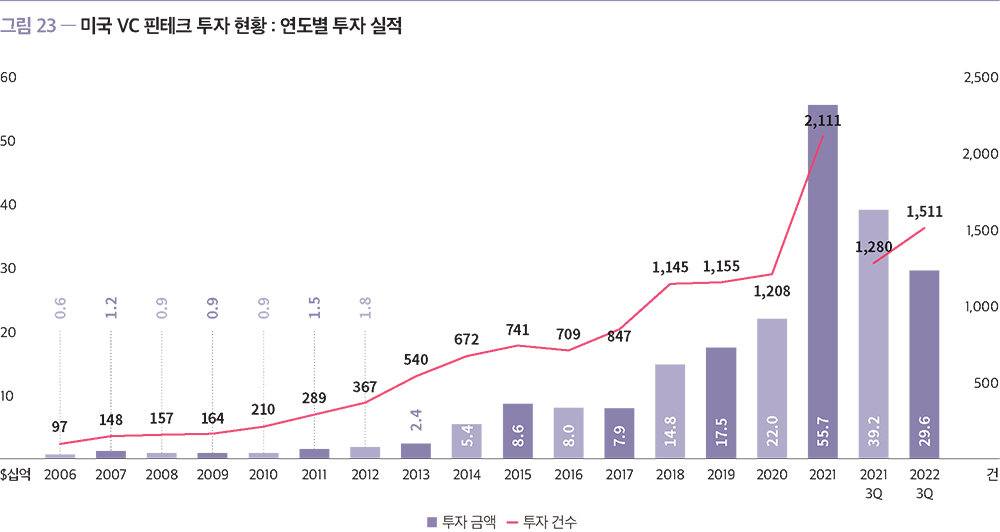

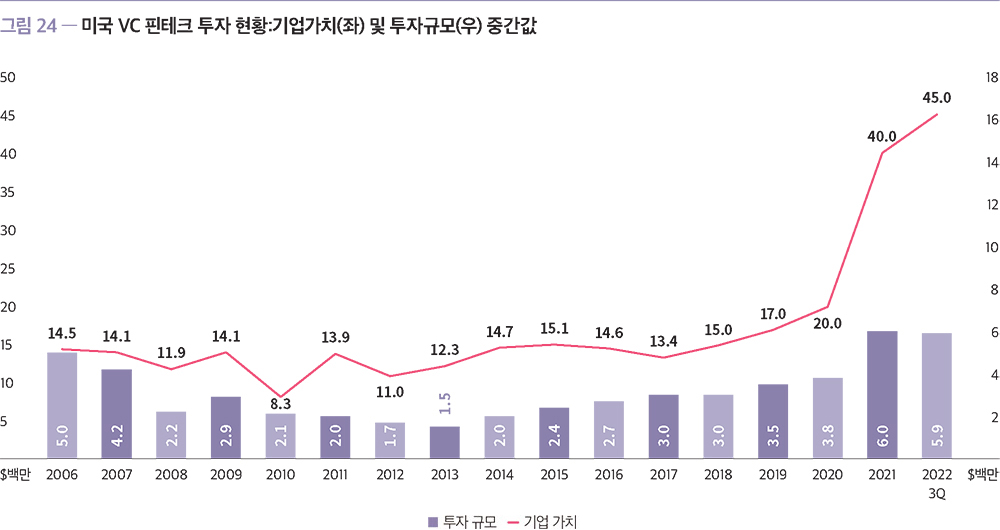

2022년 3분기까지 핀테크 분야에서 296억 달러(1,511건)의

투자를 유치했다. 투자 건수가 전년 동기 대비 18.0% 증가한 것에 비해 투자금액은 24.6% 감소했다. 투자규모 및 기업가치의 중간값은 각각 약 590만 달러 및 약 4,500만 달러를 기록하며

전년도의 성장세를 이어나갔다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

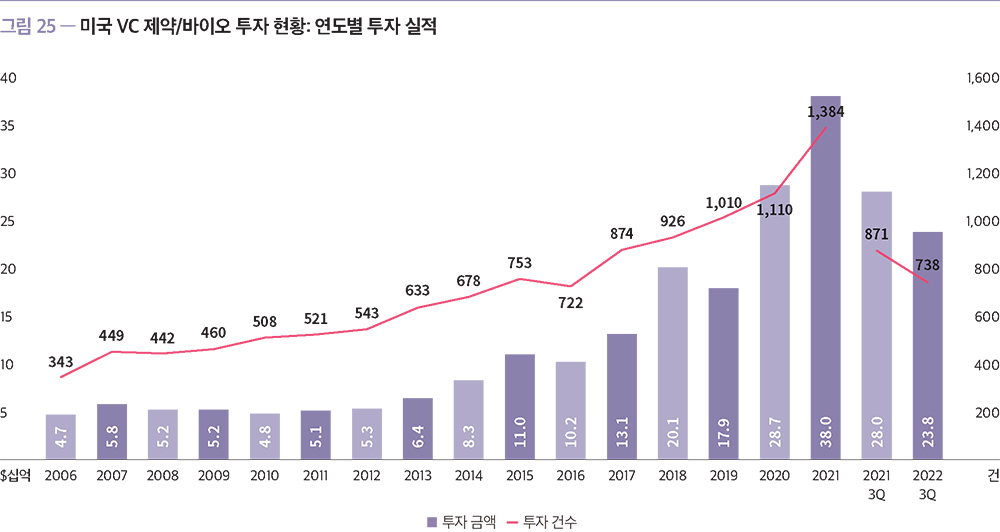

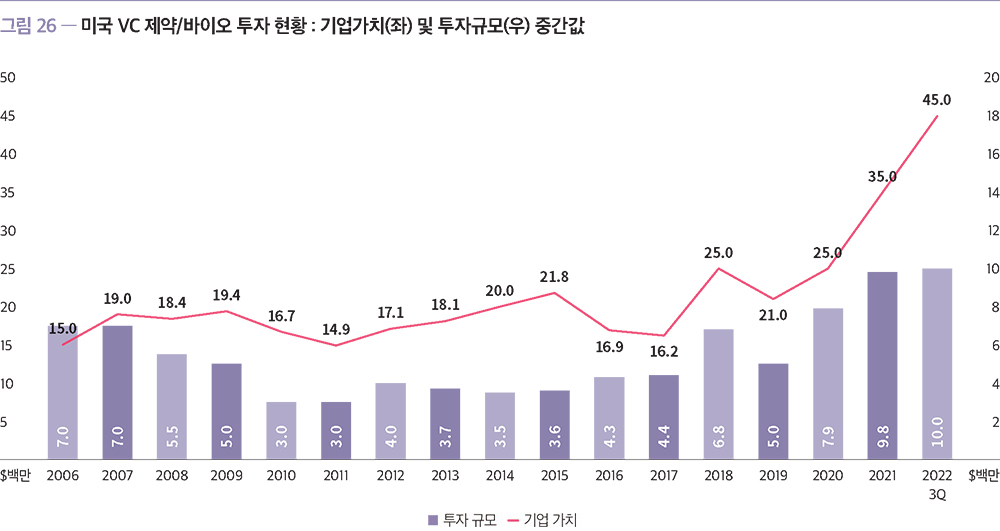

2022년 3분기까지 제약/바이오 분야에서는 238억

달러(738건)의 투자를 유치했다. 이는 전년 동기 대비 투자 건수와 투자금액 모두 각각 15.3%, 14.8% 하락한 수치이다. 반면, 투자규모 및 기업가치의 중간값은 각각 약 1,000만 달러

및 약 4,500만 달러를 기록하며 전년도의 성장세를 이어나갔다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

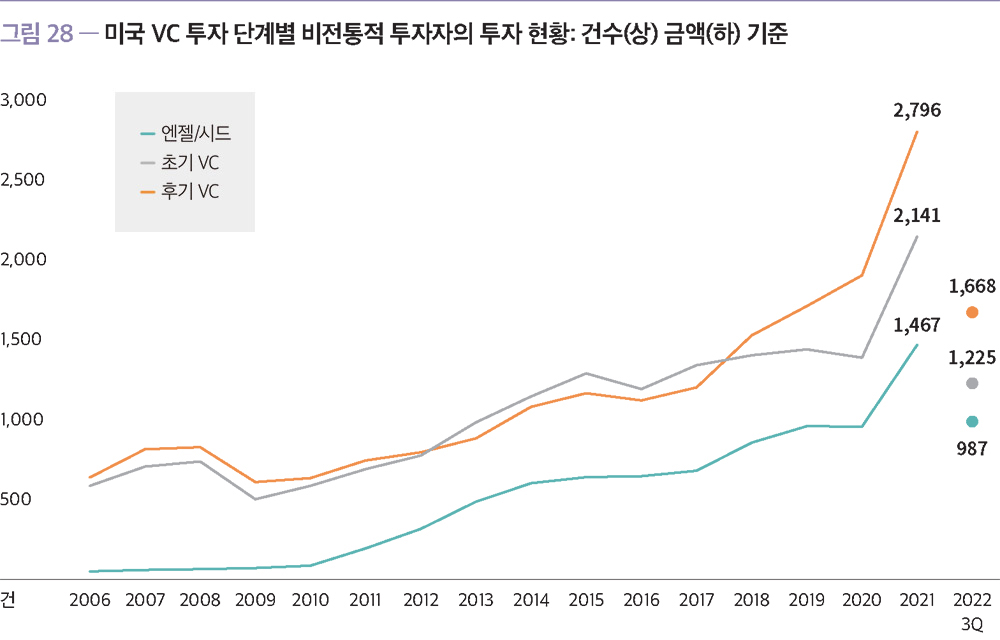

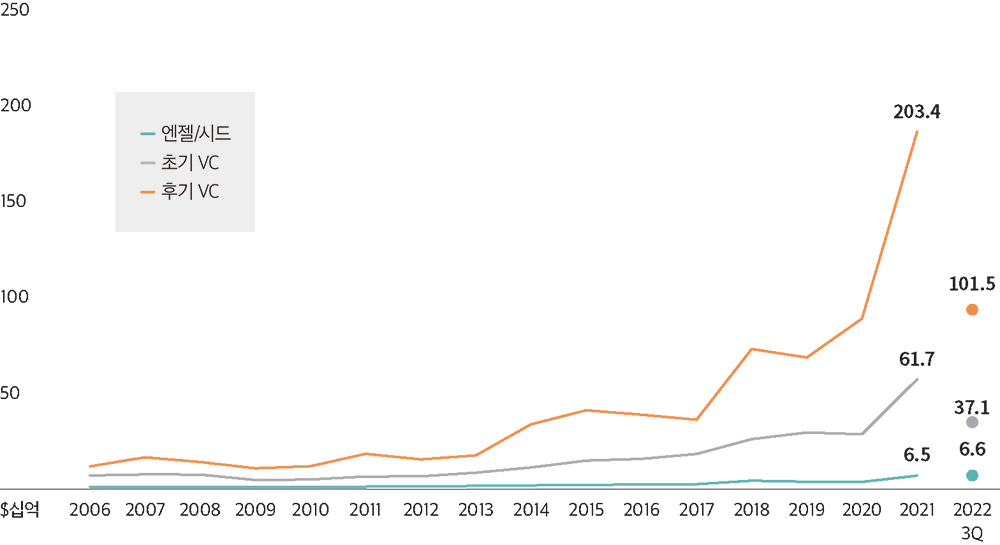

• VC 시장의 비전통적 투자자들(Nontraditional Investors)*

• (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE,

Tourist를 나열하고 있다. 이 중 Tourist는 VC, CVC, growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고

있다.

(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or

angel.)

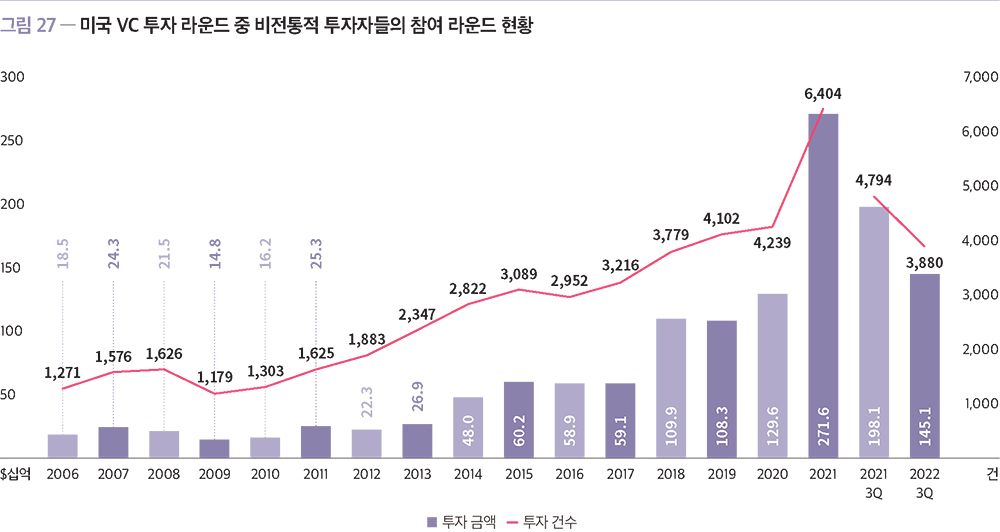

2022년 3분기까지 비전통적 투자자들은 1,451억

달러(3,880건)의 투자에 참여했는데, 이는 전년 동기의 1,981억 달러(4,794건) 투자 대비 26.8%(19.1%) 하락한 수치이다. 3분기만 보면 302억 달러(897건)의 투자 실적을

기록했는데, 이는 직전 분기 대비 43.0%(33.1%) 하락한 것으로 나타났다. 업계가 예상했던 둔화세가 이번 3분기부터 나타나기 시작한 것이다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

2022년 3분기까지 비전통적 투자자들이 참여한 거래를 단계별로

구분해서 보면, 올해의 추세를 그대로 유지할 경우 투자 건수는 모든 단계에서 하락할 것으로 예상된다. 투자금액의 경우, 엔젤/시드 단계에서는 역대 최고치를 달성할 것으로 보이고, 후기 단계에서는

전년 대비 약 33.5% 하락할 것으로 예상된다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

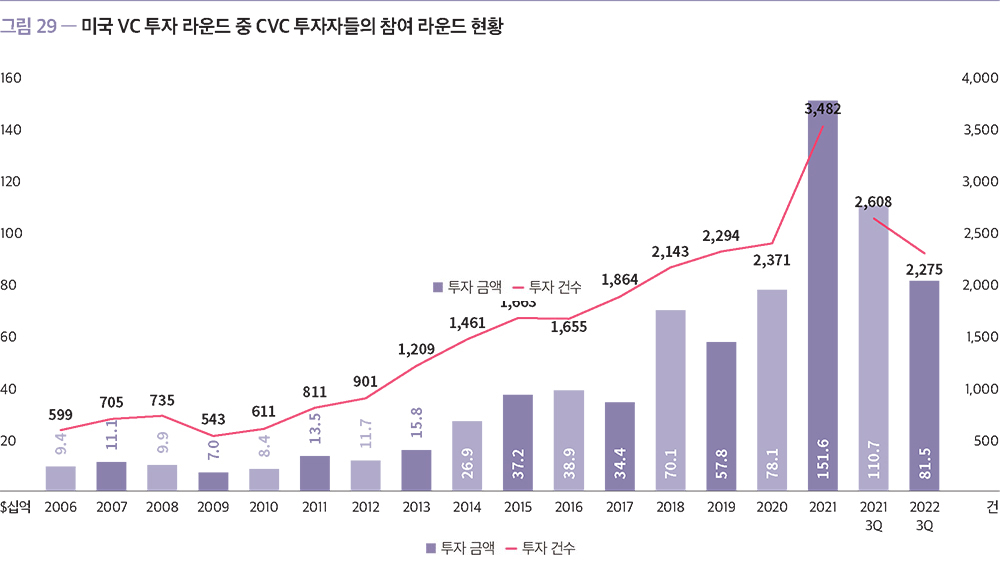

2022년 3분기까지 주요 비전통적 투자자 중 하나인 CVC

투자자들은 815억 달러(2,275건)의 거래에 참여했다. 이는 전년 동기 1,107억 달러(2,608건)의 거래에 참여한 것에 비해 26.4%(12.8%) 감소한 수치로, 저조한 실적을 기록했다.

그러나 CVC 투자자들은 VC 투자 건수의 25.6%에 참여하며 역대 기록 중 가장 높은 참여율을 보였다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

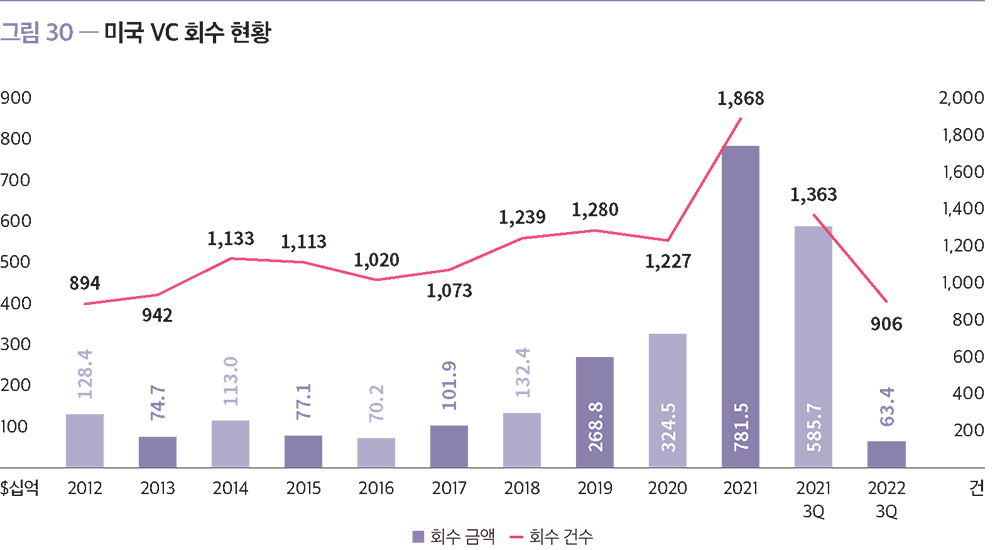

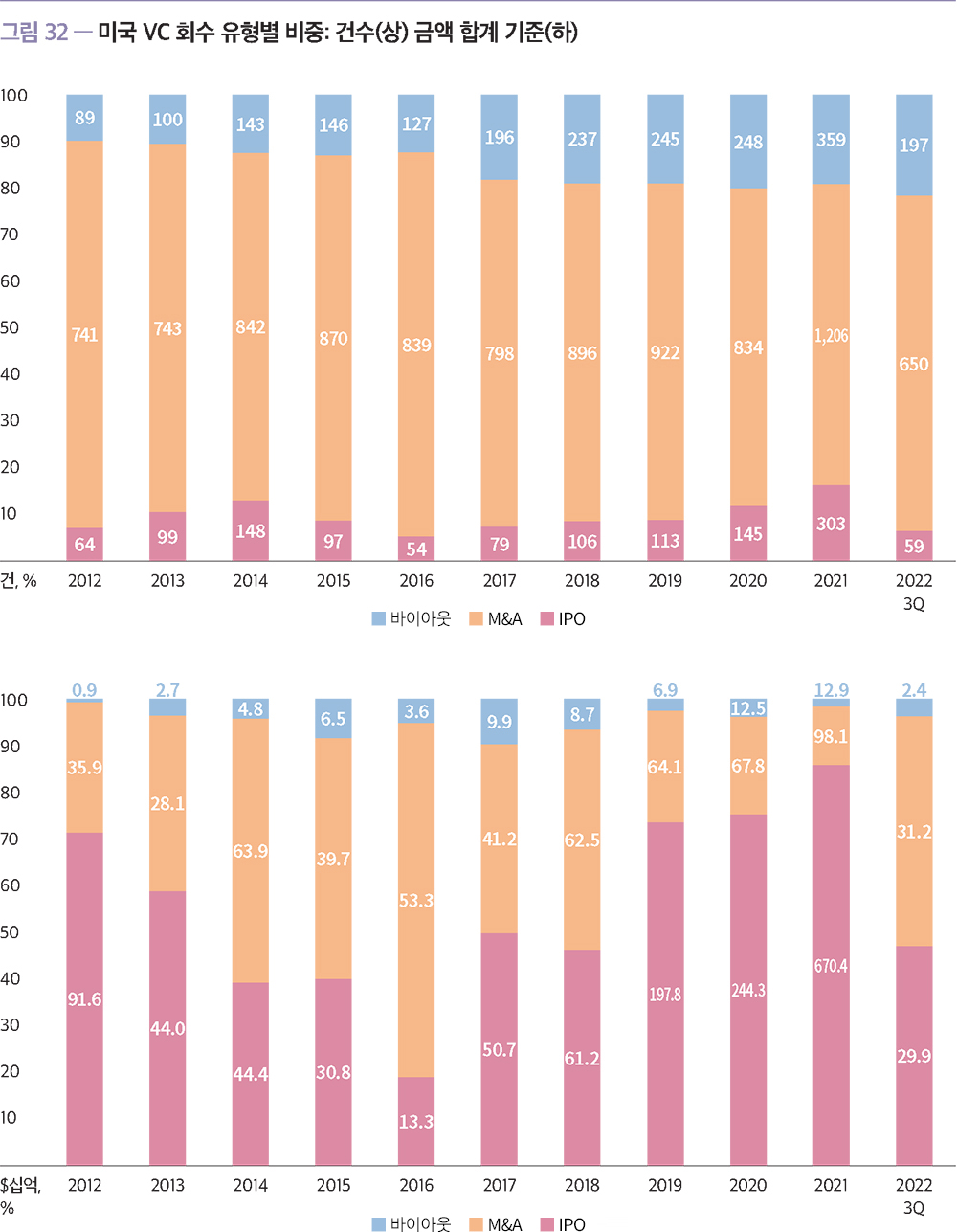

• 회수(Exit)

• M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수 규모(IPO value)는 IPO

price로 계산한 기업의 프리머니 기준 기업가치이다.

2022년 3분기까지 미국에서는 634억 달러(906건)를

회수했는데, 이는 전년 동기 5,857억 달러(1,363건)에 비해 89.2%(33.5%) 하락한 수치이다. 분기를 기준으로 보면 140억 달러(220건)를 회수했는데, 직전 분기 대비

10.6%(29.7%) 하락한 것으로 볼 수 있다. 2022년 1분기부터 급격한 하락 이후 3분기까지 지속적인 하락세를 보이고 있다. 현재의 추세가 유지된다면, 올해 총회수 금액은 2016년 이후

처음으로 1,000억 달러 이하를 기록할 것으로 예상된다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

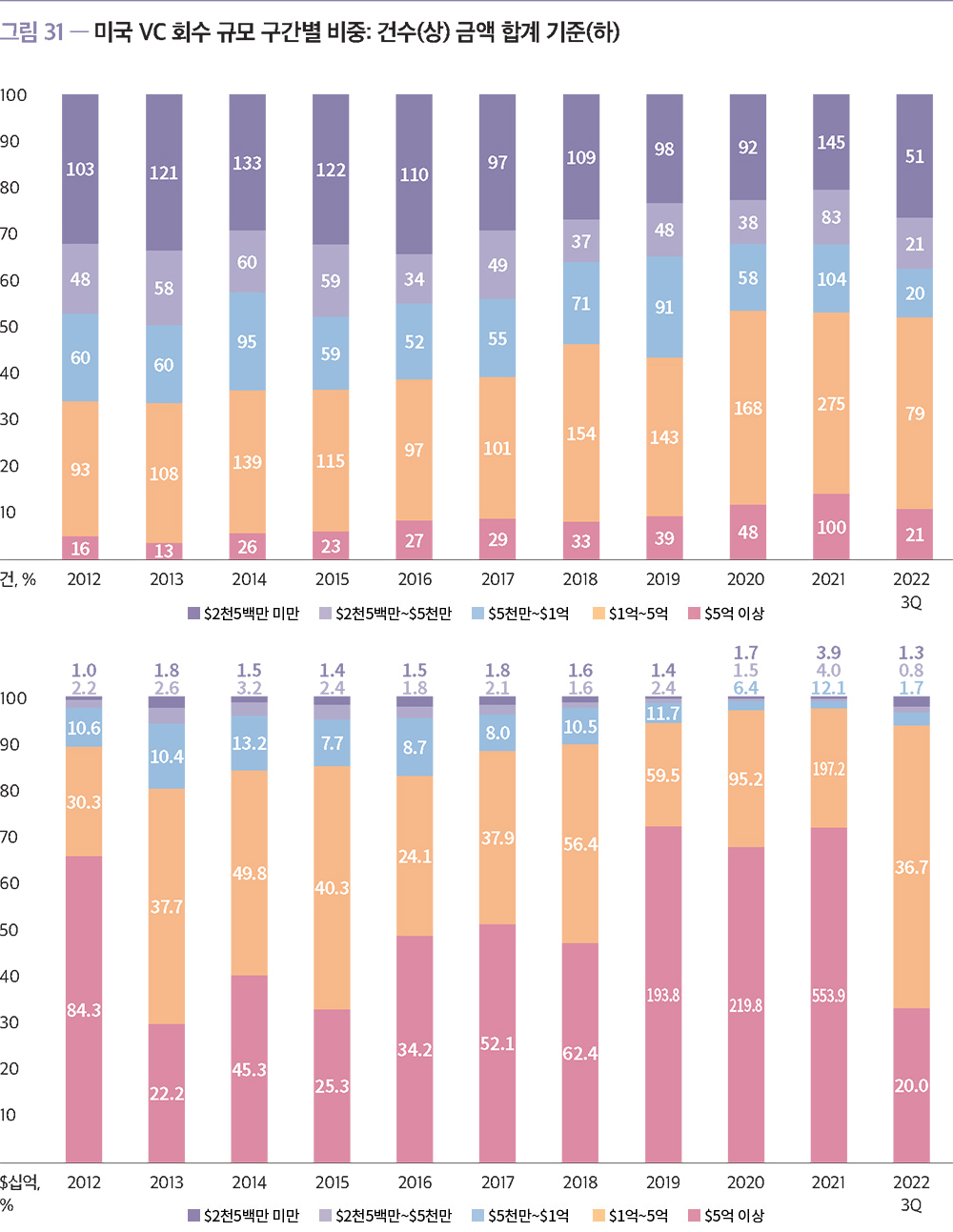

3분기까지 회수 실적을 규모에 따라 살펴보면, 5억 달러 이상의 대형

회수가 차지하는 비중이 금액 기준으로 33.1%를 차지하며 2015년 이후 최저치를 기록하고 있는 것이 특징적이다. 이는 유니콘 기업이 늘어나고 있지만, 이를 받아줄 수 있는 IPO의 통로가 닫히고

있기 때문에 대형 회수가 줄어든 영향도 있는 것으로 보인다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

실제로 2022년 3분기까지 IPO가 차지하는 비중은 건수 기준으로

6.5%, 금액 기준으로 47.1%를 차지하며 하락세를 보였다. 3분기만 살펴보면, SPAC 상장을 제외한 IPO는 단 5건에 불과할 정도로 IPO 시장이 얼어붙었다. SPAC을 통한 상장 또한

3건으로 매우 저조한 실적인데, 이는 2021년 1분기 281개를 기록한 것과 크게 비교되는 부분이다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

02. 유럽 벤처캐피탈 시장 동향(European Venture Report, 2022년 3분기)

• European

Venture Report는 PitchBook이 유럽 벤처캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

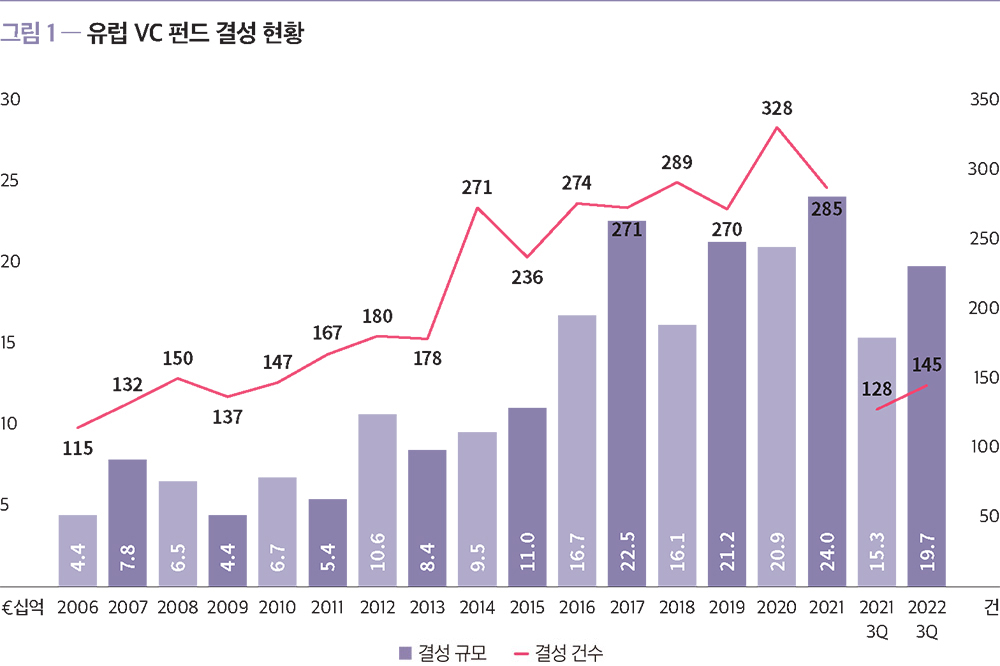

• 결성(Fundraising)

2022년 3분기까지 유럽에서는 145개 펀드가 총 197억 유로

규모로 결성되어 전년 동기 대비 결성 규모 29.0%, 결성 건수 13.3% 증가했다. 현재 추세가 유지된다면 결성 규모는 2021년의 수치를 상회할 것이고, 결성 건수는 전년도의 285건에 미치지

못할 것이다.

세계 금융 시장의 변화는 광범위한 불확실성을 야기했으나 유럽의 펀드 결성 규모는 2022년 현재까지 건재했다. 그럼에도 불구하고, 시차 등 몇 가지 요인들이 펀드

결성에 영향을 줄 수 있는데, 특히 VC 시장에서 통화 및 재정 정책의 변화가 미치는 영향은 다음 분기에 더 분명하게 드러날 것이다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

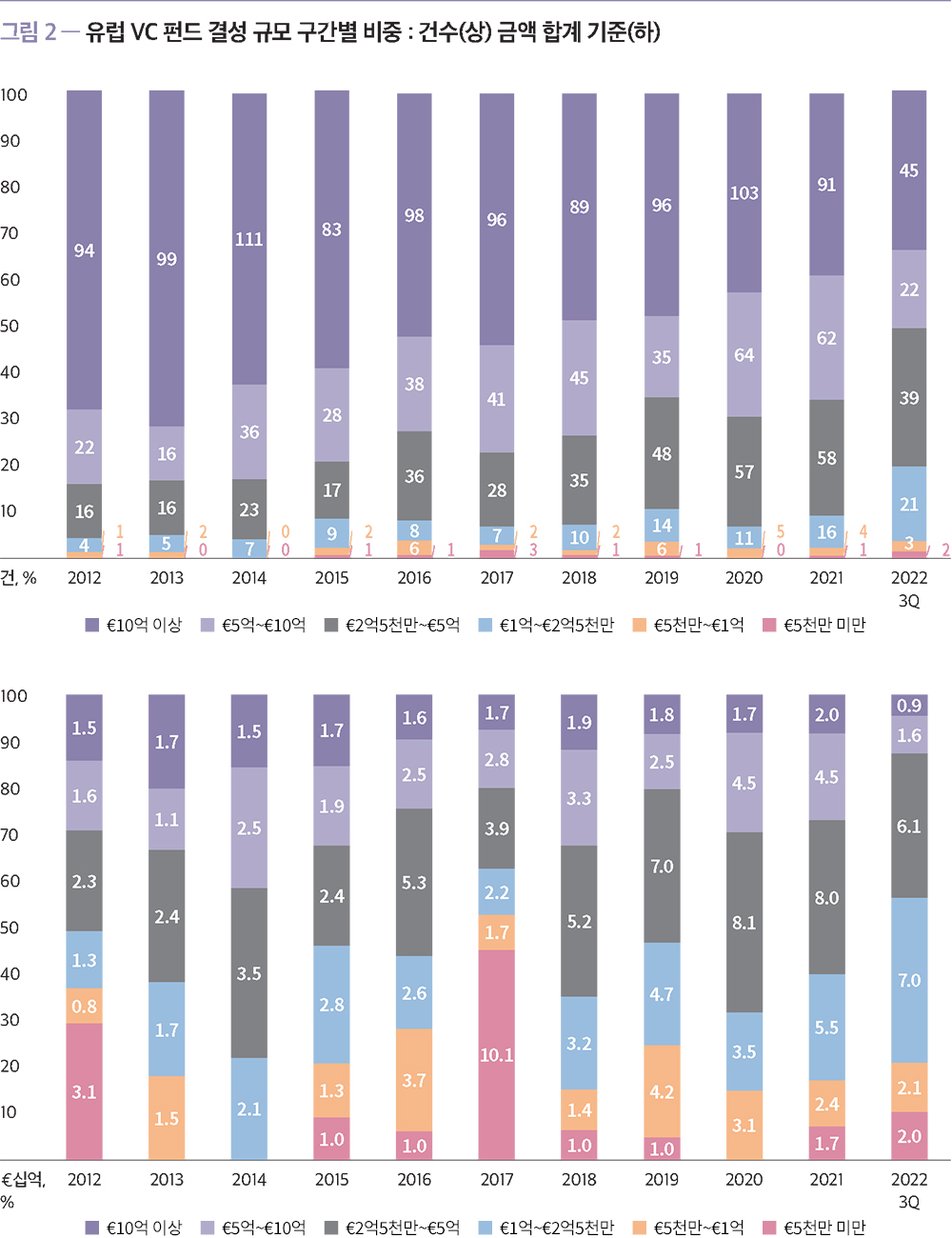

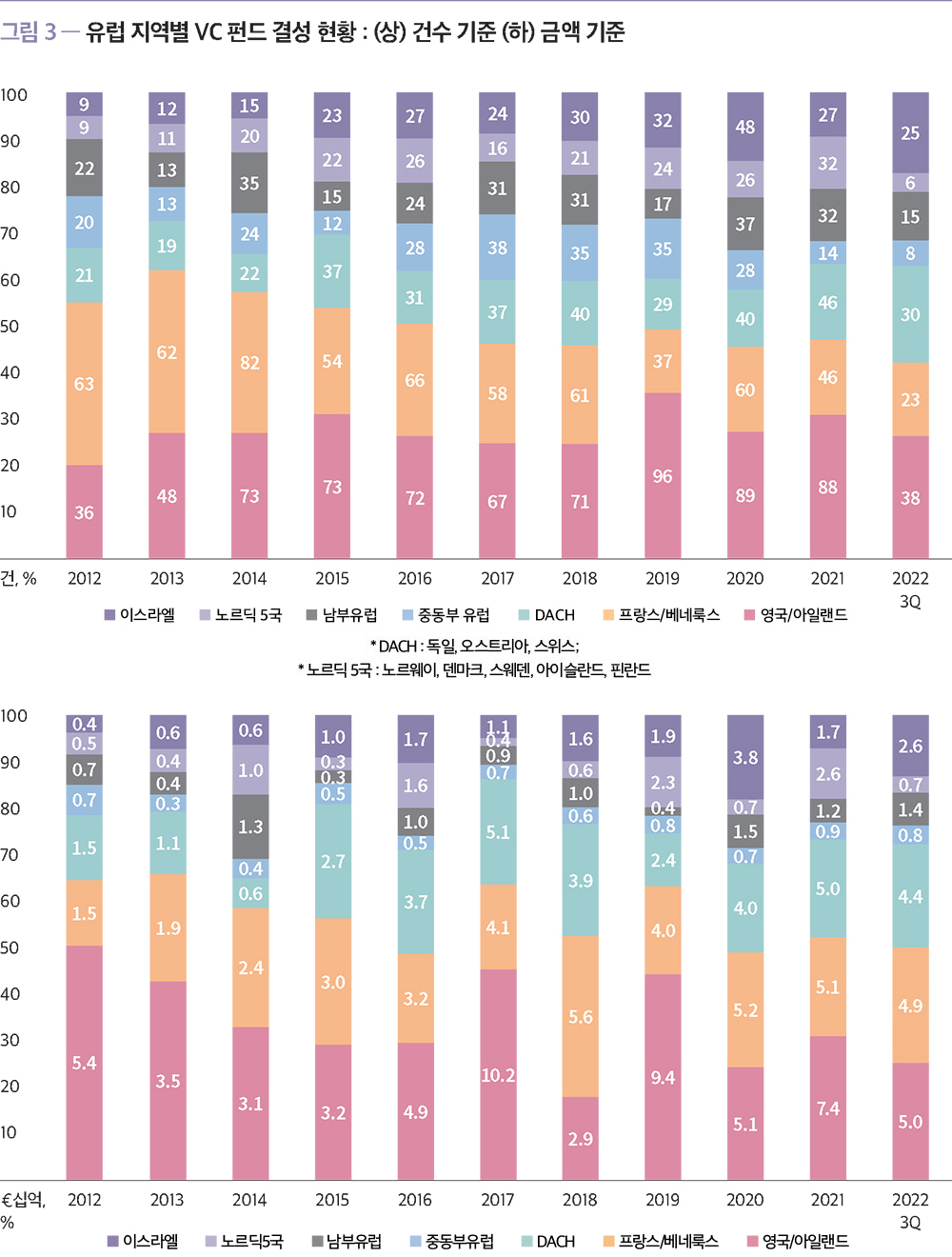

2022년 3분기까지의 유럽 VC 펀드 결성 규모 구간별 비중을

살펴보면, 5,000만 유로 미만의 소규모 펀드 비중이 건수와 금액 모두 최근 10년 중 최저치를 기록했다. 이러한 추세는 미국과 비슷하다고 볼 수 있다. 하지만 결성 규모 5억 유로 이상의 펀드는

아직까지 건수와 금액 기준 모두 높은 비중을 차지하지 못하고 있다는 점에서 미국의 VC 시장과 차이가 있다.

출처 : PitchBook-NVCA

Venture Monitor

출처 : PitchBook-NVCA

Venture Monitor

Northzone Ⅹ는 2022년 3분기에 10억 유로를 모금하며

유럽에서 가장 큰 규모로 결성된 펀드 중 하나가 되었다. Northzone은 2014년부터 매년 약 20건의 거래에 투자하며 유럽의 주요 GP로 자리매김한 VC이다.

지역별로 보면,

2022년 3분기까지 조달된 자본은 대부분 영국/아일랜드, 프랑스/베네룩스 그리고 DACH 지역에 집중되었다. 이들은 각각 50억 유로, 49억 유로, 44억 유로의 자금을 조달하며 유럽 전체 펀드

결성 규모 중 72.1%를 차지했다. 세 지역을 제외한 곳에서 가장 주목할 만한 펀드는 3억 9,780만 유로로 결성된 모나코의 O.G. Tech Fund Ⅱ이다.

출처 : PitchBook

European Venture Monitor

출처 : PitchBook

European Venture Monitor

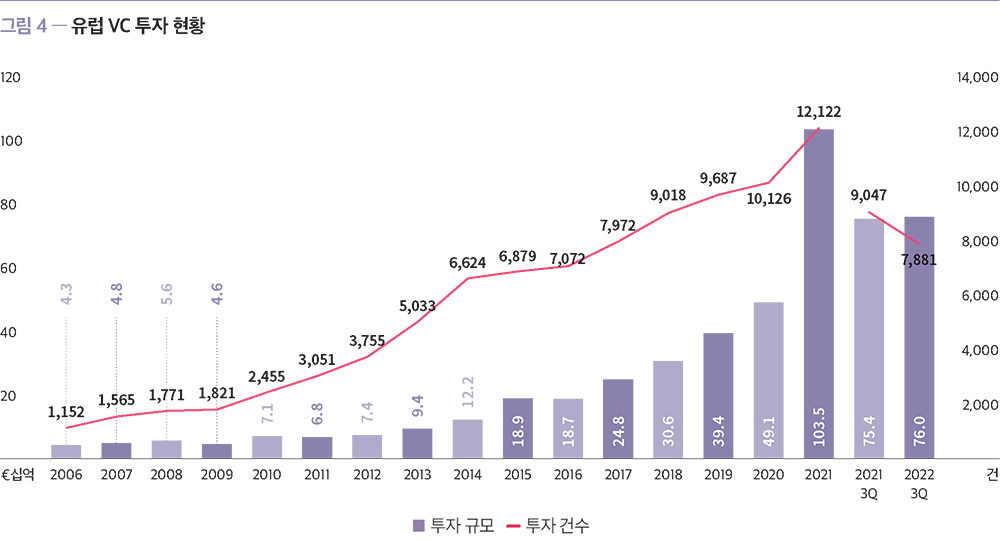

• 투자(Deal)

2022년 3분기까지 유럽에서는 760억 유로(7,881건)의 투자를

유치했다. 투자 건수는 전년 동기 대비 12.9% 감소했지만, 투자 규모는 0.8% 증가했다. 분기를 기준으로 보면, 2022년 3분기 투자 규모는 직전 분기 대비 36.1% 감소한 184억 유로를

기록하며 2020년 4분기 이후 최저치를 기록했다.

투자 규모만 본다면 2022년 내내 2021년의 추세를 따라간 것으로 보이지만, 많은 전문가가 예상한 것처럼 3분기에 투자가 크게

줄어든 것으로 해석할 수 있다. 그러나 4분기에 투자 활동이 회복된다면 2022년은 유럽에서 연간 투자 규모가 가장 높은 해가 될 수도 있을 것이다.

출처 : PitchBook

European Venture Monitor

출처 : PitchBook

European Venture Monitor

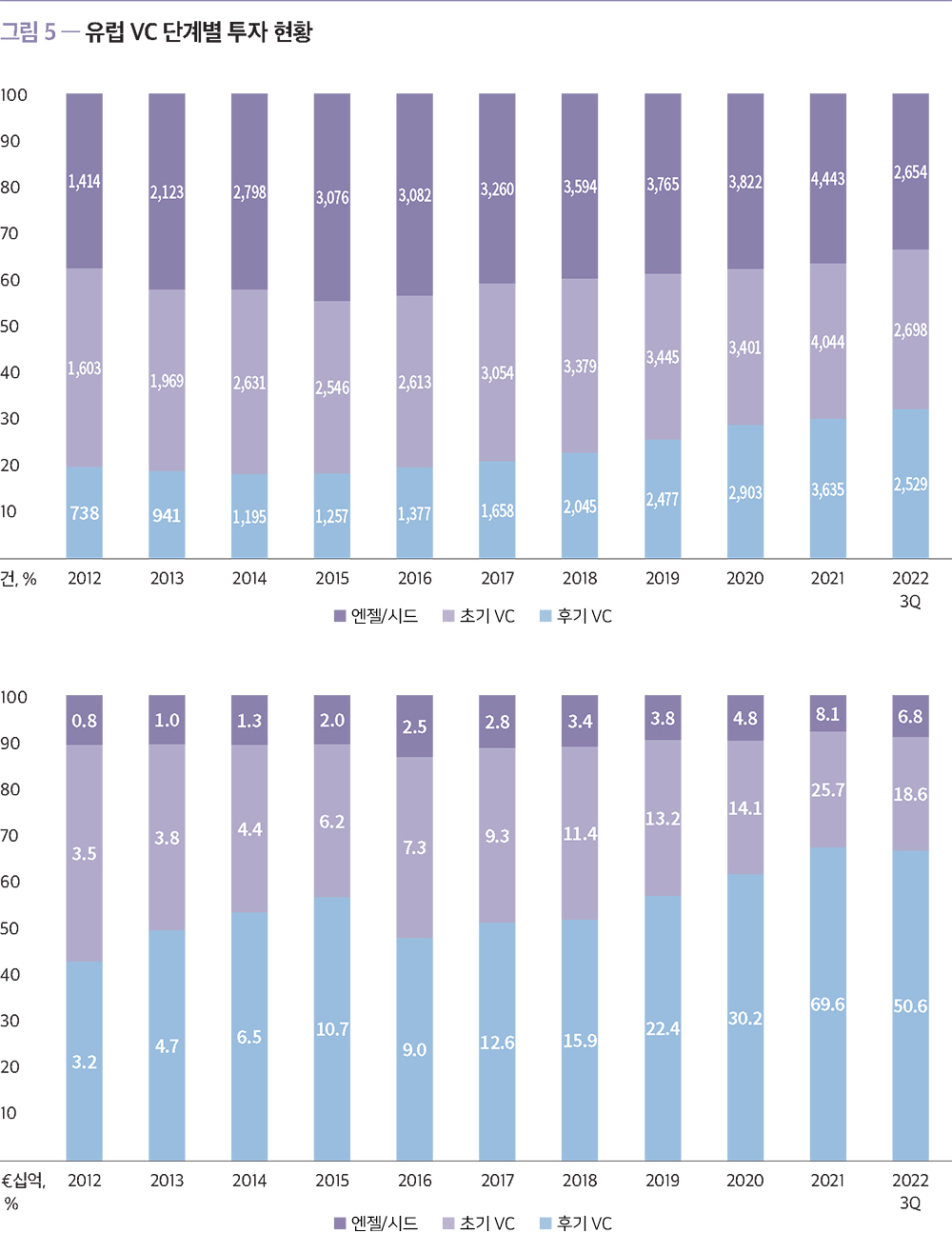

2022년 3분기까지 후기 VC 투자는 506억 유로의 실적을

기록하며 전체 투자 규모 중 66.5%의 비중을 차지했다. 2016년 이후로 후기 VC 투자는 금액 기준으로 전체 투자의 50% 이상을 차지하며 전반적인 투자시장의 성장을 뒷받침해왔다. 후기 VC

투자가 성장했던 요인으로는 수백만 유로의 VC 펀드, 자금력 있는 국제 투자자, 유럽 기반 기업을 대상으로 하는 비전통적 투자자들이 있다.

출처 : PitchBook

European Venture Monitor

출처 : PitchBook

European Venture Monitor

2022년 3분기에는 Klarna가 64억 유로의 기업가치를

인정받으며 7억 6,700만 유로의 투자를 유치했는데, 이는 올해 최대 규모 투자 중 하나가 될 것이다. 이번 라운드의 규모가 크긴 했지만, Klarna의 이번 투자를 통해 벤처투자생태계의 침체에

따라 기업가치가 평가 절하될 것이라는 추측을 확인해주었다. Klarna가 375억 유로의 기업가치를 인정받으며 5억 2,480만 유로의 투자를 유치했던 2021년에 비해 2022년에 기업가치가 약

82.8% 하락한 것이다.

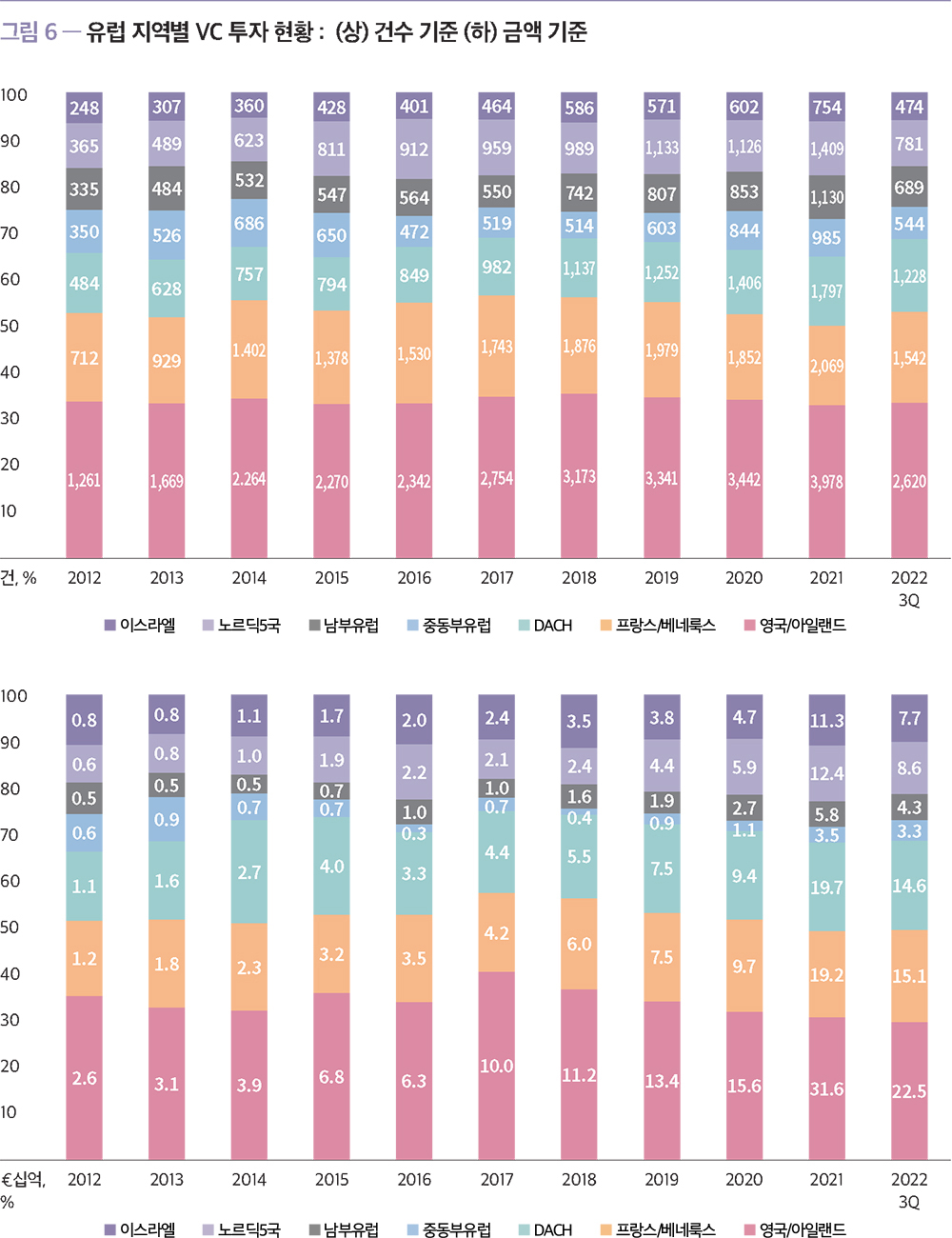

지역별로 보면, 2022년 3분기까지 영국과 아일랜드가 유럽 전체 투자규모의 29.6%에 해당하는 225억 유로 규모의 투자를 유치하며 유럽 국가 중 가장

높은 비중을 차지했다. 뒤이어 프랑스/베네룩스와 DACH 지역은 각각 151억 유로와 146억 유로의 투자금액을 기록했다. 그다음으로는 86억 유로를 기록한 노르딕 5국과 77억 유로를 기록한

이스라엘이 있다. 특히, 노르딕 5국은 3분기 들어 활발한 투자 활동을 보였다.

출처 : PitchBook

European Venture Monitor

출처 : PitchBook

European Venture Monitor

• VC 시장의 비전통적 투자자들(Alternative VC)*

• (KVIC 주)

PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이 중 Tourist는 VC, CVC, growth,

엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.

(“Tourist” includes any investor type that is not

VC, CVC, growth, accelerator/incubator, SBIC or angel.)

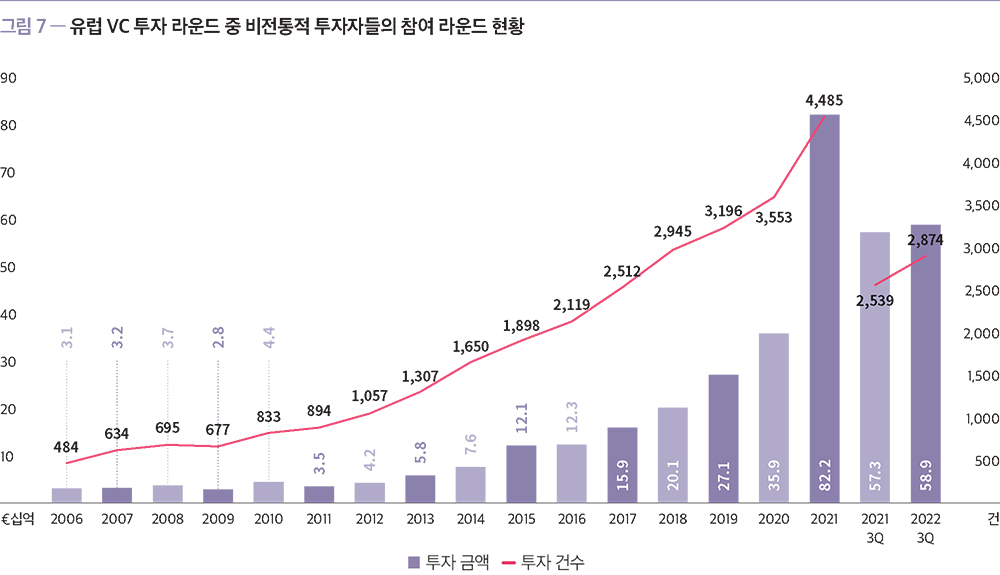

2022년 3분기까지 비전통적 투자자들은 589억

유로(2,874건)의 투자에 참여했는데, 이는 전년 동기 대비 투자 규모와 투자 건수가 각각 2.8%, 13.2% 증가한 것으로, 2021년의 기록적인 수치와 유사한 수준이다. 글로벌 시장이 조정

국면을 맞이하였음에도 불구하고 비전통적 투자자들은 VC 투자에 계속해서 참여하고 있기 때문이다. 그러나 3분기에 전반적으로 기업가치가 하락했고, 향후 추가로 하락할 것으로 예상됨에 따라 비전통적인

투자자들도 이러한 시장의 분위기를 반영할 것으로 보인다.

이번 분기 비전통적 투자자들이 참여한 거래 중 주목할 만한 투자는

대형 PE인 Advent International의 2억 5,000만 유로 규모 투자이다. Advent International는 미국으로의 확장을 추진하기 위해서 스페인에 본사를 둔 인공지능 광고

회사인 Seedtag에 투자를 단행했다.

자산운용사들의 거래도 주목해볼 만한데, 그중 하나는 영국에 본사를 둔 Intermediate Capital Group(ICG)가 인프라 투자

자회사인 ICG Infra를 통해 전기차 충전 서비스 제공업체인 Zeplug에 2억 4,000만 유로를 투자한 것이다. 이 계약의 한 부분으로, ICG Infra의 포트폴리오 기업 중 하나인 전기차

충전 기업 Bornes Solutions와 합병할 예정이다. 이 거래는 다수의 소규모 스타트업을 통합하며 인수합병 전략을 채택하는 것이 VC 생태계에서 비전통적인 투자자들이 사용하는 또 다른

전략임을 나타낸다.

출처 : PitchBook

European Venture Monitor

출처 : PitchBook

European Venture Monitor

• 회수(Exit)

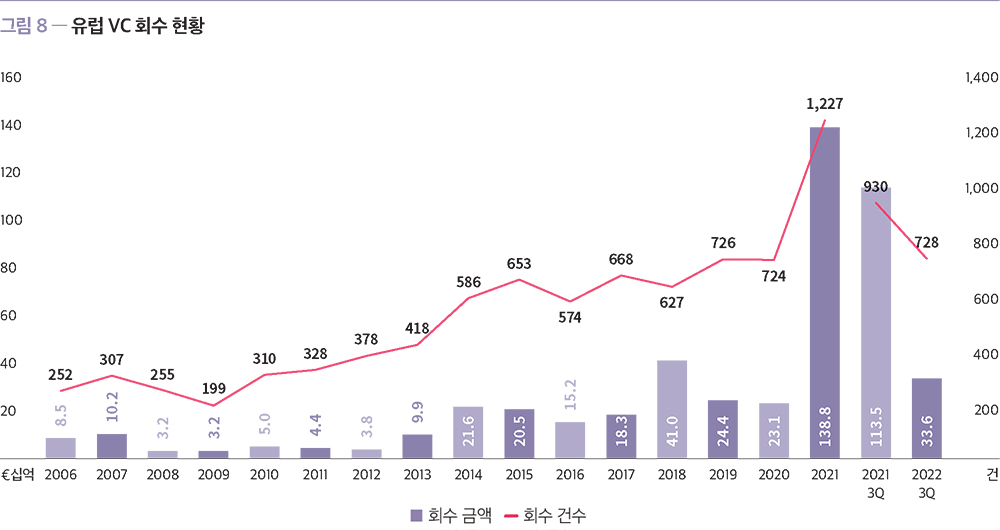

2022년 3분기까지 유럽 VC 시장에서는 총 336억

유로(728건)가 회수되었는데, 이는 전년 동기의 1,135억 유로(930건)에 비해 70.4%(21.7%) 하락한 수치로, 회수시장이 크게 악화되었음을 보여준다. 3분기만 보면 직전 분기 대비

81.7% 감소한 28억 유로로 크게 떨어져 2020년 1분기 이후 가장 낮은 분기를 기록하며 하락세가 상반기에 비해 더 가팔라졌다.

그러나 2022년은 이미 728건의 회수 실적을

기록하며 역대 기록 중 두 번째로 높은 해가 되었으므로 모든 것이 암울한 것은 아니다. 회수에 유리한 저금리, 저인플레이션, 고밸류에이션이었던 2021년의 거시경제 환경에서 고금리, 스태그플레이션,

저밸류에이션으로 전환된 2022년은 회수 시장이 탄력적으로 변화한 것으로 보인다.

출처 : PitchBook

European Venture Monitor

출처 : PitchBook

European Venture Monitor

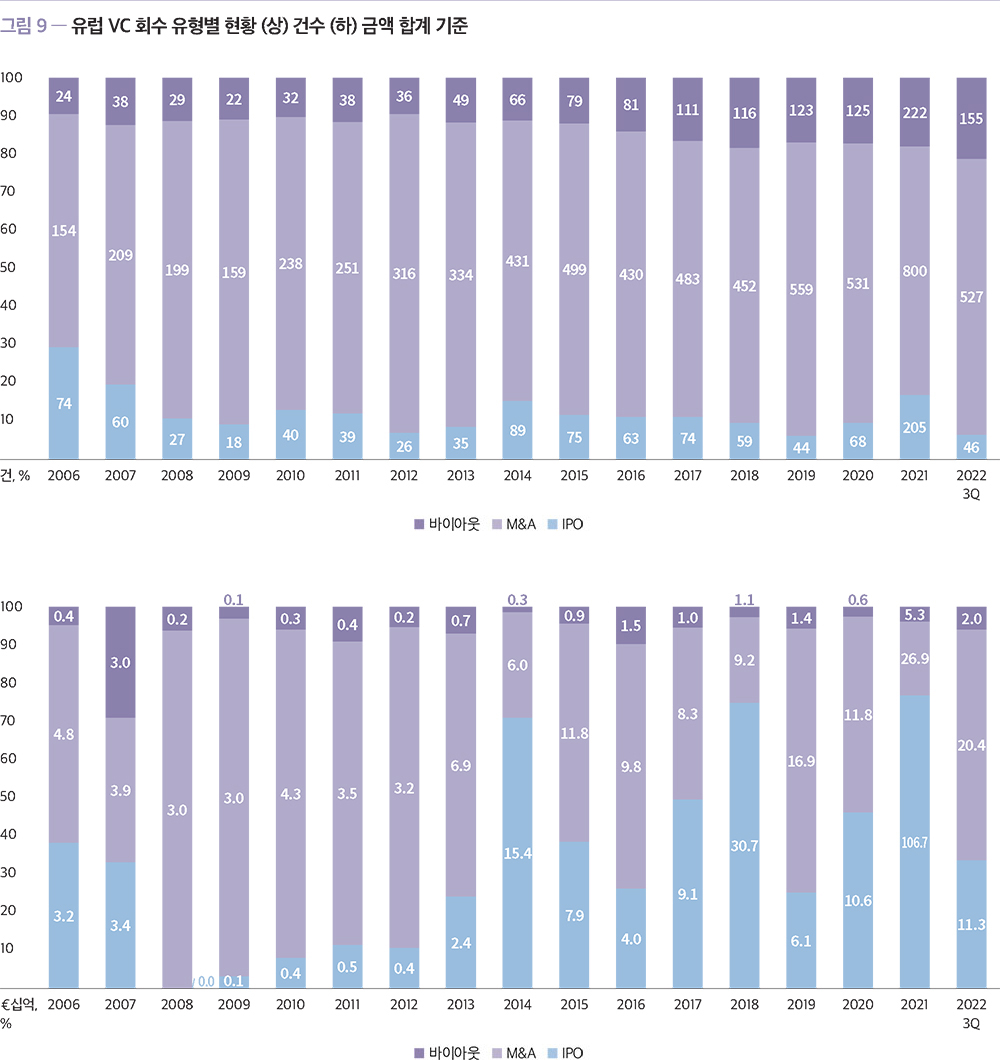

2022년 3분기까지 IPO를 통해 113억 유로(46건)의 회수가

이루어지며 전체 회수 중 33.6%(6.3%)의 비중을 차지했다. 이는 전년 동기 대비 43.2%p(10.4%p) 하락한 수치로, IPO를 통한 회수가 크게 둔화되었음을 알 수 있다. 특히 3분기만

보면 IPO를 통한 회수는 단 7건뿐이다. 또한, 3분기에 있었던 가장 큰 회수 15건은 IPO가 아닌 다른 방식으로 회수가 이루어졌다. 실제로 올해 유럽에서 VC 투자를 받은 기업이 IPO를 한

경우 대부분 시가총액 3억 유로 미만으로 상장했다.

M&A는 올해 가장 선호되는 회수 방식이다. 3분기까지

M&A를 통해 204억 유로(527건)의 회수가 이루어지며 전체 회수 중 60.5%(72.4%)의 비중을 차지했다. 이번 분기에 주목할 만한 M&A 중 하나는 Digital

Ocean이 클라우드 호스팅 회사인 Cloudways를 3억 4,620만 유로에 인수한 것이다. Digital Ocean은 Cloudways와 2014년부터 협력했고, Cloudways는 고객

기반의 50%를 Digital Ocean에서 확보해왔다.

출처 : PitchBook

European Venture Monitor

출처 : PitchBook

European Venture Monitor

03. 글로벌 벤처캐피탈 시장 동향(State of Venture Report 2022년 3분기)

• State of Venture Report는 CBInsights가 미국을 포함하여 전 세계 벤처캐피탈 시장 트렌드를 조사·분석하여 분기별로 발간하는

보고서이다.

• 투자

2022년 3분기 동안 세계적으로 총 745억 달러(7,936건)가

투자되었다. 투자 건수 및 투자금액 모두 전년 동기의 1,640억 달러(9,862건)에 비해 54.6%(19.5%) 하락했다. 직전 분기와 비교하면 33.8%(9.5%) 하락한 것으로, 투자 건수와

투자금액 모두 2021년 이후 최저치를 기록하며 세계적으로 벤처투자에 대한 심리가 위축되고 있음을 확인할 수 있다.

2022년 3분기의 지역별 투자를 살펴보면, 미국이 367억

달러(2,866건), 아시아가 201억 달러(2,890건), 유럽이 148억 달러(1,584건), 캐나다가 7억 달러(143건), 라틴아메리카&캐리비안이 11억 달러(226건), 호주가 7억

달러(110건), 아프리카가 4억 달러(117건)를 기록했다. 지역별 투자에서 특징적인 부분은 직전 분기에 비해 투자금액이 줄어든 반면 투자 건수는 비슷한 수준으로 유지되고 있다는 것이다. 이는

평균 투자금액이 적어졌다는 것을 의미하는데, 이를 통해 초기 단계 투자가 늘어났음을 유추할 수 있다.

2022년 3분기의 메가-라운드 실적은 총 296억 달러(144건)를 기록하며,

전년 동기의 959억 달러(421건)에 비해 69.1%(65.8%) 감소했다. 2021년 4분기부터 3분기 연속으로 투자 건수와 투자금액 모두 큰 폭으로 감소하며 하락세를 보이며 2020년 이전

수준으로 회귀했다. 지역별 메가-라운드 실적을 살펴보면, 미국이 149억 달러(77건)를 기록하며 메가-라운드 시장을 선도했고, 아시아가 82억 달러(44건), 유럽이 65억 달러(23건)의 투자

실적을 기록했다. 3분기 동안 캐나다, 라틴아메리카&캐리비안, 호주, 아프리카는 메가-라운드 실적이 전무할 정도로 세계적으로 메가-라운드 투자 실적이 큰 폭으로 감소했다.

출처 : CB Insights State

of Venture Report Q3 2022

출처 : CB Insights State

of Venture Report Q3 2022

• 유니콘

2022년 3분기에는 25개의 기업이 새로운 유니콘이 되면서 직전

분기의 87개에 비해 급감하며 ’20년 4분기 이후 가장 적은 수의 신규 유니콘이 탄생했다. 한편, 2022년 3분기 기준 전체 유니콘 기업 수는 1,192개사가 되었다.

지역별로

보면, 2022년 3분기 동안 신규 유니콘은 미국에서 14개, 유럽에서 3개, 아시아에서 7개, 라틴아메리카&캐리비안 1개가 나타났다. 2022년 3분기 기준 지역별 전체 유니콘 수는 미국

644개, 아시아 325개, 유럽 158개, 라틴아메리카&캐리비안 33개, 캐나다 19개, 호주 8개, 아프리카 5개로 확인되고 있다.

2022년 3분기 기준, 비상장기업 중

기업가치가 가장 높은 기업은 중국의 ByteDance($1,400억), 미국의 SpaceX($1,270억), 중국의 SHEIN($1,000억)의 순으로 나타났다. 이번 3분기에 새롭게 유니콘 기업이

된 비상장기업 중에서 기업가치가 높은 기업은 중국의 자동차 제조 기업 Zhiji Auto($44억), 한국의 이커머스 기업 트릿지($27억), 미국의 컴퓨터 하드웨어 기업 21.co($20억) 등의

순으로 나타났다.

• 회수

2022년 3분기에는 총 2,281건의 M&A, 194건의

IPO, 25건의 SPAC 상장을 통한 회수 거래가 발생했는데, M&A는 3분기 연속 감소한 반면 IPO와 SPAC은 직전 분기에 비해 소폭 상승했다.

2022년 3분기

기준, 각 회수 유형별로 주목할 만한 회수 거래는 다음과 같다.

먼저, M&A의 경우 미국의 인터넷 소프트웨어 기업인 Figma가 200억 달러에 Adobe에 의해 M&A된

것과 스페인의 IT 서비스 기업인 Grupo Primavera가 69억 달러에 Cegid에 의해 M&A된 것, 그리고 브라질의 이커머스 기업인 iFood가 54억 달러에 Prosus에 의해

M&A된 사례 등이 있다.

다음으로, IPO의 경우 중국의 반도체 기업 Guobo Electronics가 42억 달러, 중국의 전자 제조 서비스 기업인 Longsys가 34억

달러, 중국의 전자부품 기업인 CICT Mobile이 28억 달러 규모로 IPO에 성공한 사례 등이 있다. 이번 분기에도 직전 분기와 동일하게 IPO 기업가치 상위 10개 기업을 모두 중국 기업이

차지했다는 것이 특징적이다.

마지막으로, SPAC 상장의 경우 미국의 헬스케어 기업인 ProKidney가 26억 달러, 캐나다의 인터넷 소프트웨어 기업인 Rumble이 21억 달러,

그리고 미국의 인터넷 소프트웨어 기업인 Rubicon이 20억 달러 규모의 SPAC 상장에 성공한 것 등이 주요 사례이다.

04. 유니콘 기업 현황(CB Insights, 2022년 9월 30일 기준)

• CB Insights에 등재되지 않았지만, 2022년 7월 중기부가 추가로 발표한 유니콘 기업으로서 당근마켓,

빗썸코리아, 시프트업, 여기어때, 오아시스, 티몬, 기업명 비공개 1개사가 있다. 이들까지 포함하면 2022년 9월 30일 기준 국내에는 총 23개(쏘카는 코스피 상장하였으므로 제외)의 유니콘

기업이 존재한다.

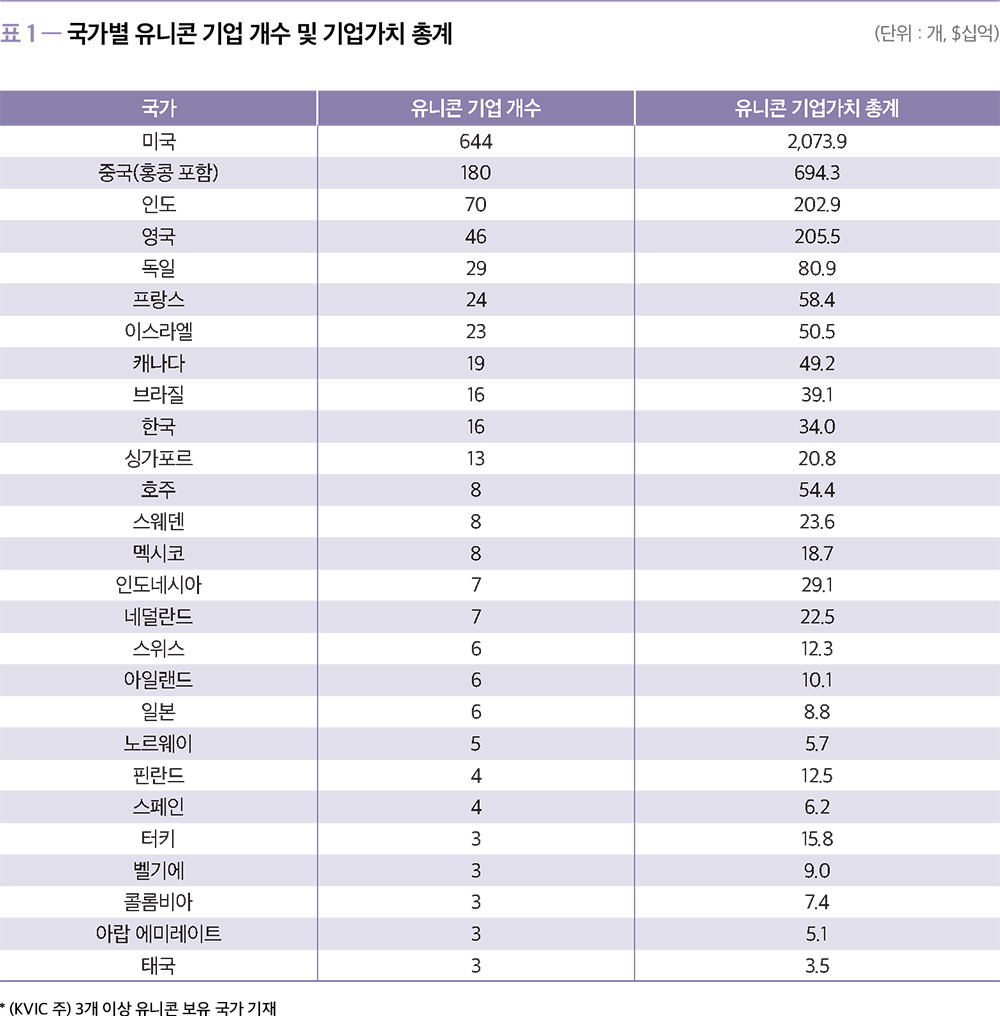

2022년 8월 4일 기준 The Global Unicorn

Club에는 48개국에서 배출한 1,178개의 유니콘 기업이 있으며, 총 기업가치가 3조 8,293억 달러에 달하는 것으로 집계되었다. 대한민국의 유니콘으로 CB Insights에 현재 등재된

기업은 총 15개*이며 이들의 기업가치는 총 296억 달러에 달한다. 등재된 기업으로는 토스(54억 8,000만 달러), 옐로모바일(40억 달러), 마켓컬리(33억 달러), 위메프(23억

4,000만 달러), 무신사(22억 달러), 직방(19억 3000만 달러), 버킷플레이스(14억 달러), 리디(13억 3,000만 달러), GP클럽(13억 2,000만 달러), 엘앤피코스메틱(11억

9,000만 달러), 쏘카(10억 7,000만 달러), 에이프로젠(10억4,000만 달러), 야놀자(10억 달러), 두나무(10억 달러), 아이지에이웍스(10억 달러)가 존재한다.

기업가치 100억 달러 이상인 데카콘 기업은 총 56개이며, 미국에

소재한 기업이 32개, 중국에 소재한 기업이 12개(홍콩 포함), 영국에 소재한 기업이 4개, 인도에 소재한 기업이 2개, 그리고 호주, 독일, 인도네시아, 터키, 바하마(Bahamas),

세이셸(Seychelles)에 각각 1개가 존재한다.

출처 : CB

Insights

출처 : CB

Insights