01. 미국 벤처캐피탈 시장 동향(Venture Monitor, 2023년 1분기)

* Venture Monitor는 National Venture Capital Association(이하 NVCA)과 PitchBook이 미국 벤처캐피탈 시장을 조사·분석하여 분기별로

발간하는 보고서이다.

• 결성(Fundraising)

2023년 1분기 동안 99개의 펀드에서 총 117억 달러 규모의 펀드가 조성되어 전년도 1분기와 비교하면 결성규모와 결성금액이 다소 증가한 것으로 보인다. 하지만 미국 VC펀드결성에 대한 전망은

암울할 것으로 전망되며, 이는 자금조달 및 IPO회수가 어려울 것이라는 것과 연관되어 있다. 특히 미국은 지속적으로 금리를 인상하고 있으며, 향후에도 금리를 인상할 것을 시사하여 펀드 결성은 더욱

어려워질 것이라는 의견이 지배적이다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

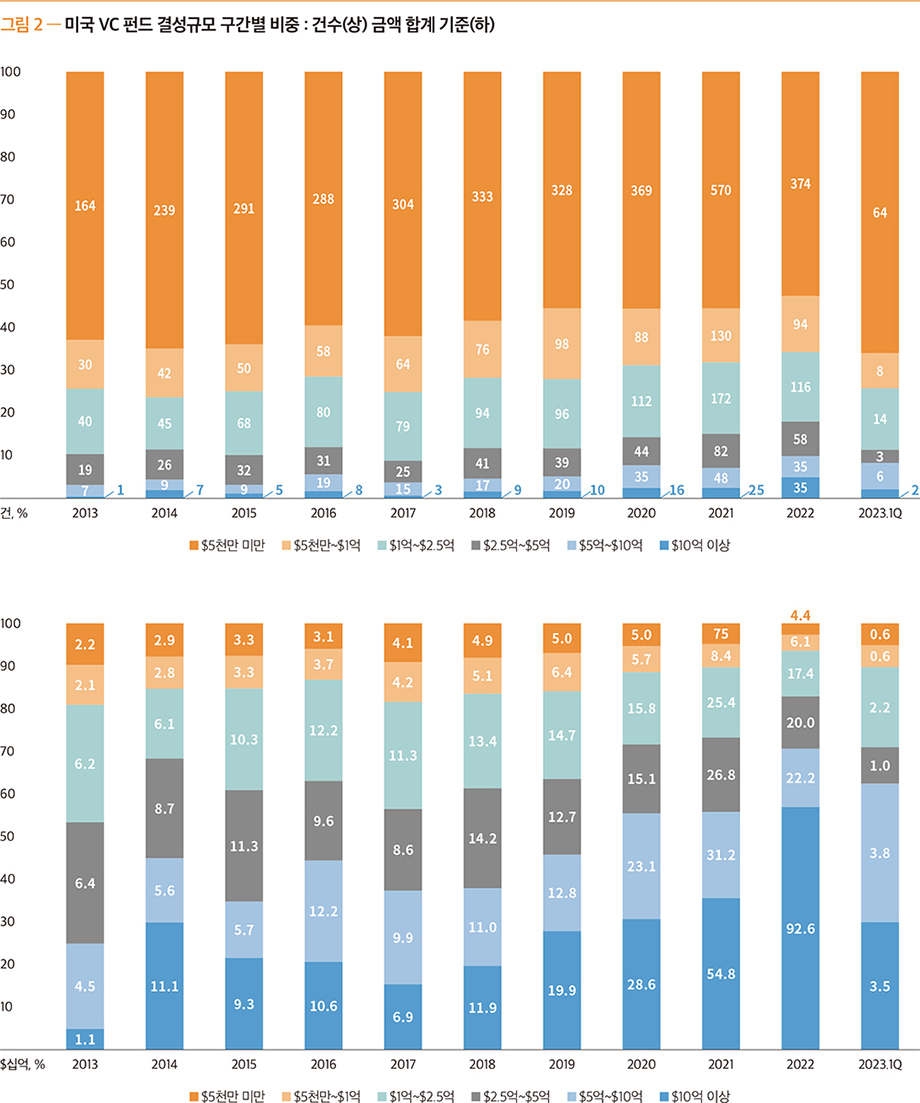

한편, 2023년 1분기에 결성된 펀드의 결성규모 구간별 비중을 보면, 결성액의 62.8%가 5억 달러 이상의 대형펀드에 집중되는 모습을 보이고 있다. 자세히 살펴보면, 경험 많은 운용사가 운용하는

펀드가 신흥 운용사가 결성한 펀드의 트랙레코드와 비교 시 더 나은 결과를 나타냈으며, 이러한 이유로 약정액의 86.1%에 달하는 100억 달러가량이 기존 운용사가 주도하는 펀드로 유입된 것으로

나타났다. 이는 신흥 운용사들의 자금조달 환경이 더욱 어려워졌다는 것을 의미한다. 성공적인 트랙레코드를 보유하지 못한 운용사 간 자금조달 경쟁은 더욱 치열해질 것이며, 양극화가 이루어지고 있다는

것을 보여주고 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

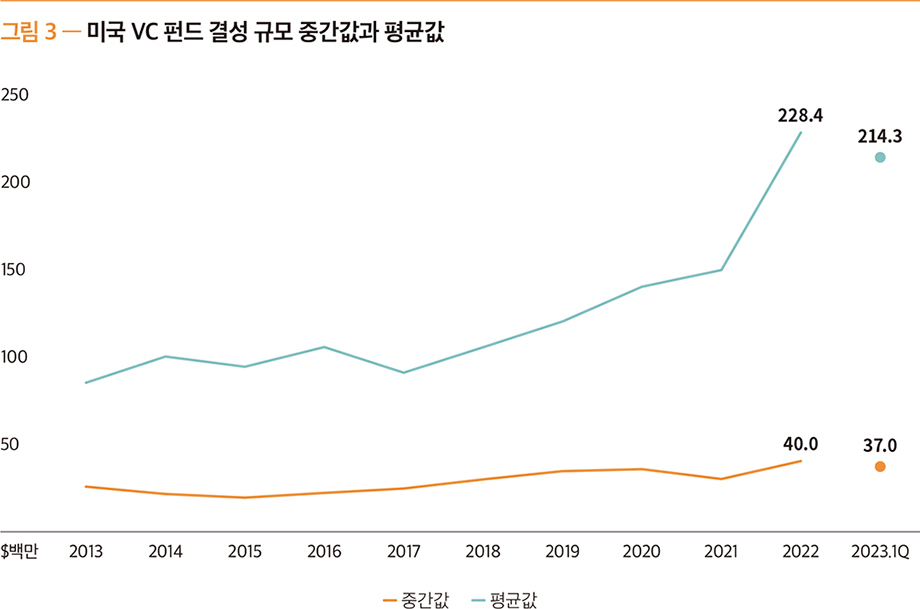

VC 펀드의 결성 규모가 다소 줄어든 모습을 볼 수 있는데, 2023년 1분기의 펀드 결성 규모의 중간값과 평균값은 각각 3,700만 달러 및 2억 1,430만 달러를 기록하여 전년도의 4,000만

달러 및 2억 2,840만 달러에 비해 각각 7.5%, 6.2% 감소하였다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

앞선 내용과 마찬가지로 펀드의 결성규모 감소추세는 최초 펀드결성(first-time fundraising)에서도 나타나고 있다. 최초 펀드결성은 0.4억 달러(16건)를 기록하였는데, 이는 전년

동기 3.1억 달러(30건)에 비해 87.6%(46.7%) 감소한 수치이다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

• 투자(Deal)

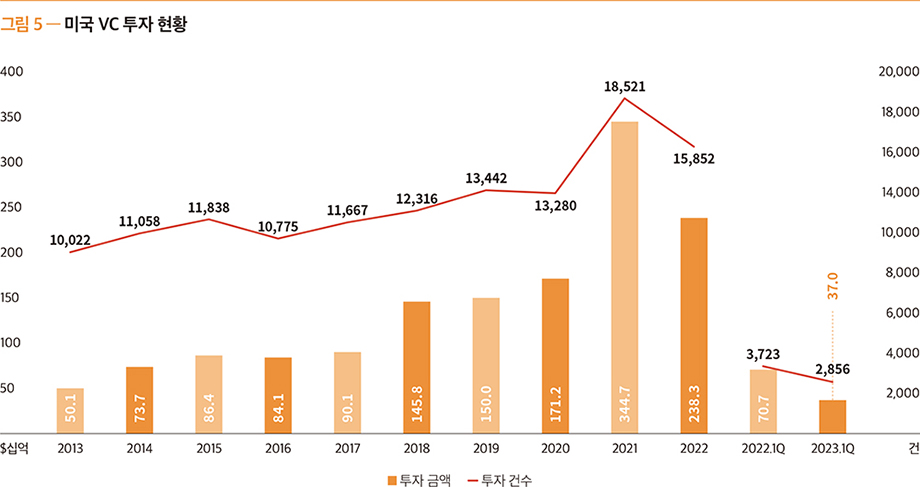

2023년 1분기 동안 미국에서는 370억 달러(2,856건)의 투자 활동이 있었으며, 이는 전년 동기 707억 달러(3,723건)의 투자에 비해 47.7%(23.3%) 감소한 수치이다. 투자활동이

대폭 둔화된 모습을 보이고 있는데, 이는 VC투자에 불안정한 상황이 지속되고 있으며, 특히 높은 이자율, SVB의 파산 등 잠재적인 위험 속에서 투자활동에 어려운 모습을 보이고 있음을 알 수 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

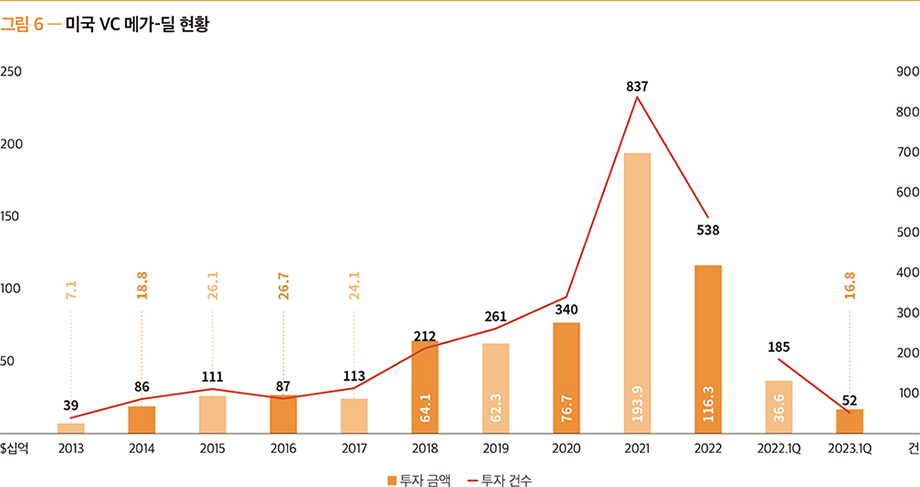

2023년 1분기의 메가-라운드는 168억 달러(52건)를 기록하며 전년 동기 366억 달러(185건)에 비해 54.1%(71.9%) 감소하였다. 메가-라운드 역시 전년 동기와 비교해보면 대폭

감소하였으며, 장기적인 성장추세에서 이탈하는 모습을 보이고 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

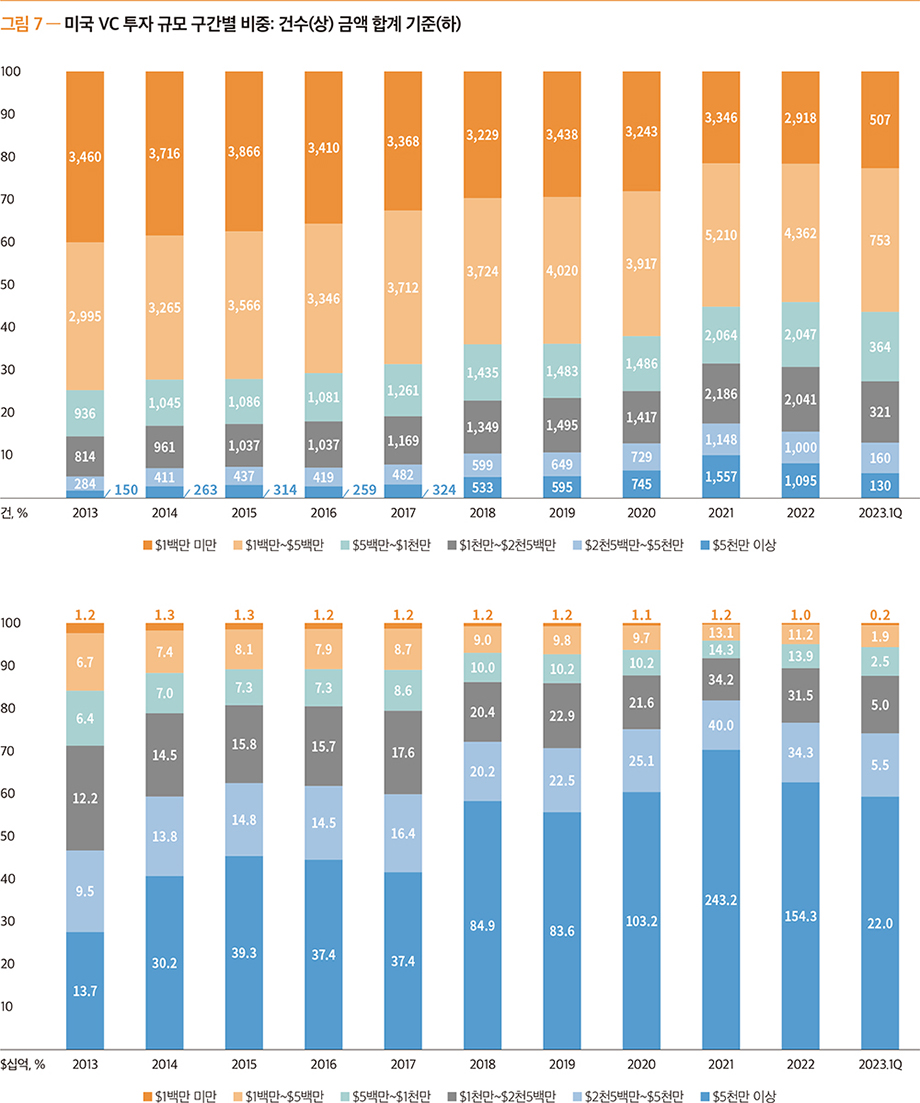

2023년 1분기 미국의 VC 투자 규모 구간별 비중을 살펴보면 5,000만 달러 이상 대형 투자가 차지하는 비중이 건수 기준으로 5.8%, 금액 합계 기준으로 59.4%이다. 이는 여전히 대형

투자가 VC 규모별 비중에서 대부분을 차지하고 있다는 것을 알 수 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

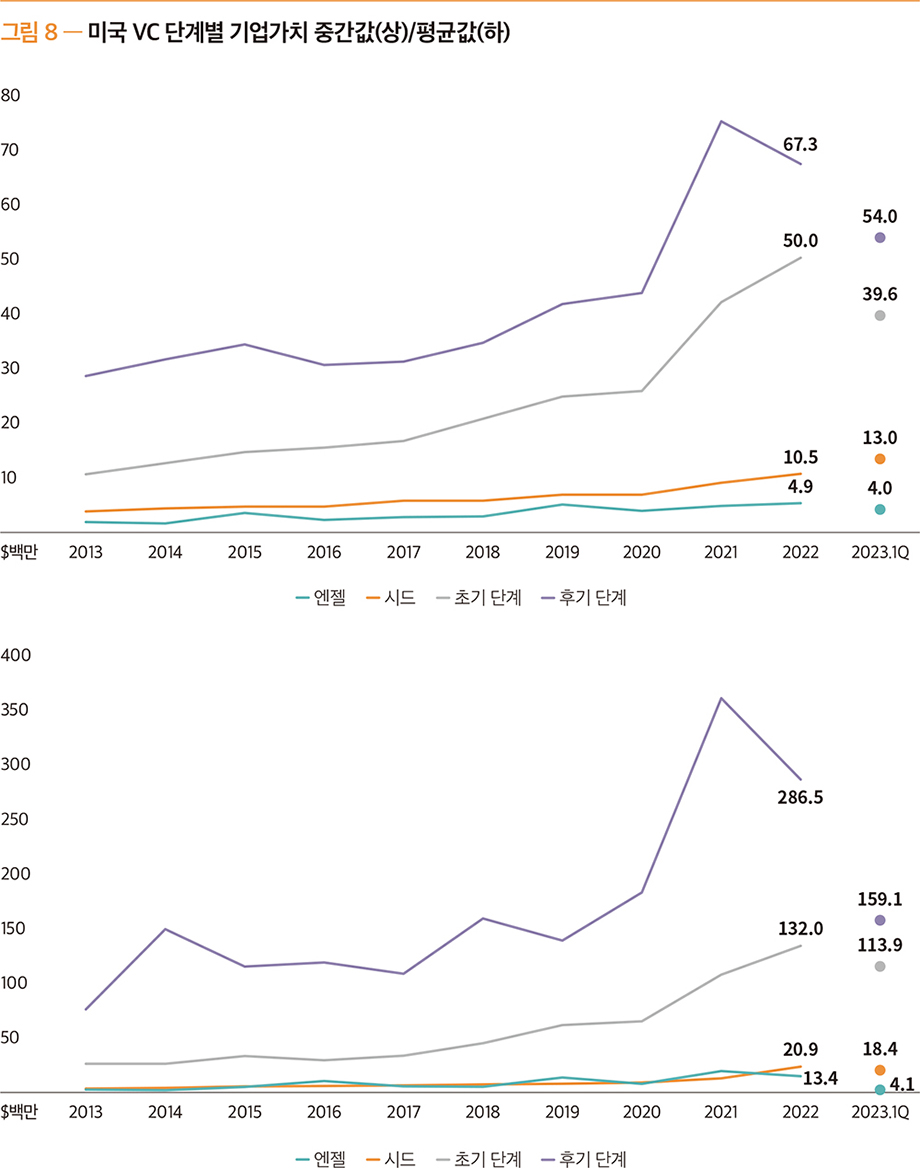

2023년 1분기의 VC 단계별 기업가치의 중간값 및 평균값 데이터 중 특히 눈여겨볼 부분은 시드단계의 중간값을 제외하면 모든 단계의 기업가치가 큰 폭으로 하락하고 있다는 점이다. 이는 개별기업의

밸류에이션이 급격하게 낮아지고 있음을 알 수 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

• 엔젤/시드 투자(Angel/Seed) 및 최초 투자유치(First-time financing)

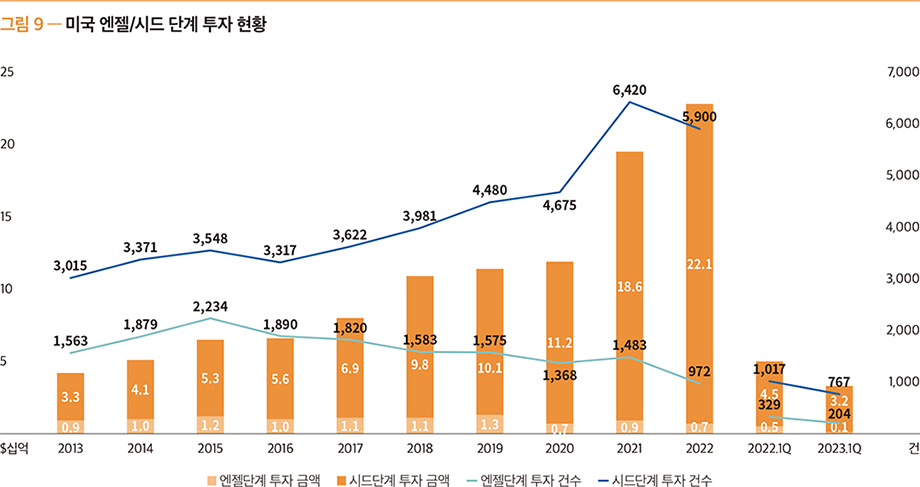

2023년 1분기의 엔젤 단계에서는 1억 달러(204건), 시드 단계에서는 32억 달러(767건)가 투자되었다. 엔젤 단계의 경우 전년 동기 5억 달러(329건)의 투자에 비해

90.3%(27.9%) 감소하였으며, 시드 단계의 경우에는 전년 동기 45억 달러(1,017건)의 투자에 비해 38.0%(24.6%) 감소하였다.

특히 엔젤단계의 투자금액이 크게 감소하였으며, 이는 VC투자의 가장 초기 단계 역시 광범위한 경기침체의 영향에서 자유롭지 않다는 것을 보여준다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

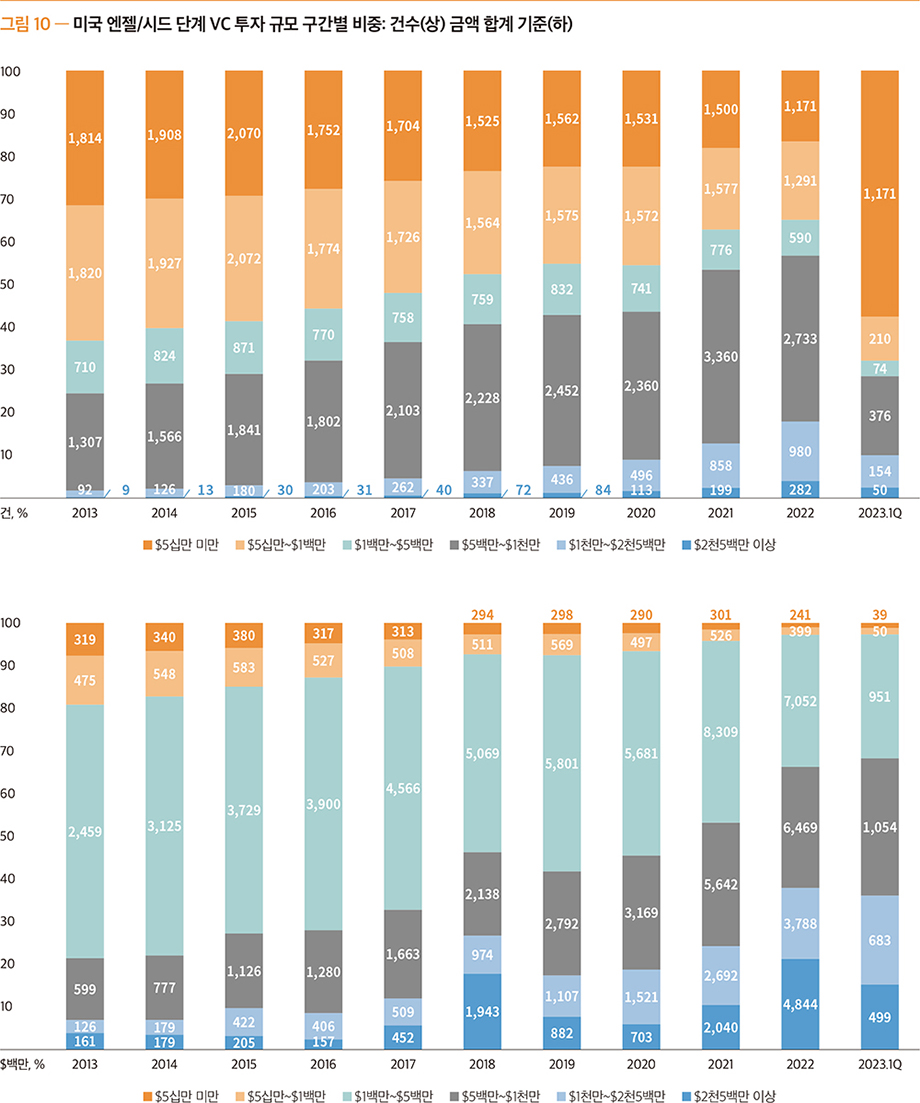

엔젤/시드 단계에서의 특징은 근래의 2천5백만 달러 이상의 비중이 크긴 하지만, 2023년 1분기는 5십만 달러 미만의 소규모 투자가 크게 늘어났다는 점이다. 금액 기준으로는 1.2%로 적은 수치를

기록하였지만, 건수 기준으로는 57.5%로 가장 높은 수치를 차지하였다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

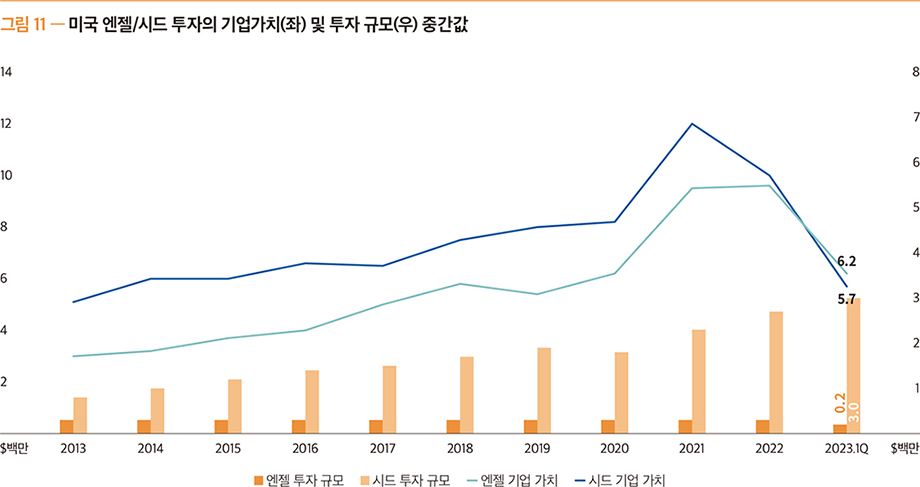

엔젤/시드 투자의 기업가치가 큰 폭으로 감소하였다. 1분기 데이터를 기준으로 보면 엔젤/시드 단계의 기업가치 중간값은 각각 620만 달러, 570만 달러를 기록하였으며 2022년에 비해 각각

35.4%, 43.0% 하락하였다. 하지만, 시드단계의 투자규모 중간값은 300만 달러로 9.3% 소폭 증가하였다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

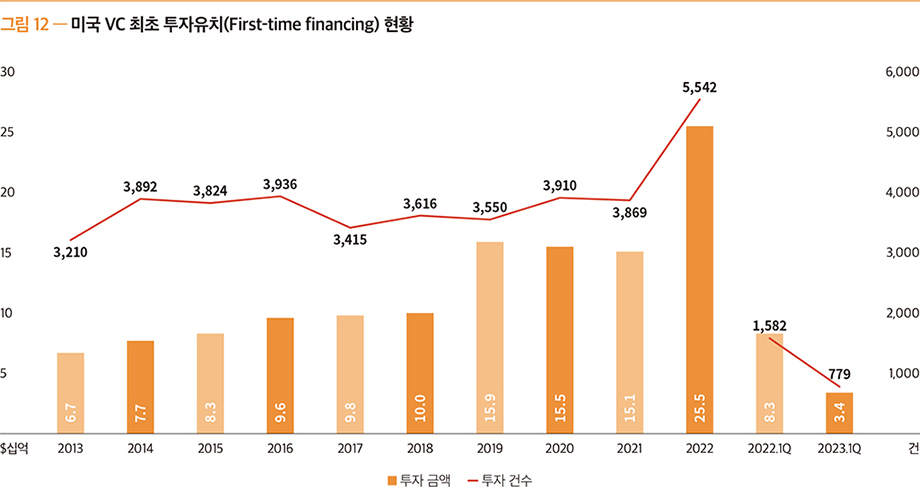

2023년 1분기에는 779개의 스타트업이 34억 달러를 최초로 투자 유치하였다. 이는 전년 동기의 1,582개사가 83억 달러 투자 유치 대비 각각 50.8%, 58.9% 감소하여, 최초 투자

유치 스타트업의 수와 투자금액이 모두 크게 감소하였음을 알 수 있다. 이는 금리인상 등의 대외환경으로 벤처투자에 대해 비관적인 의견이 시장을 지배하여 스타트업의 투자유치가 더욱 어려운 환경임을

알려주고 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

• 초기 VC 투자(Early-Stage VC)

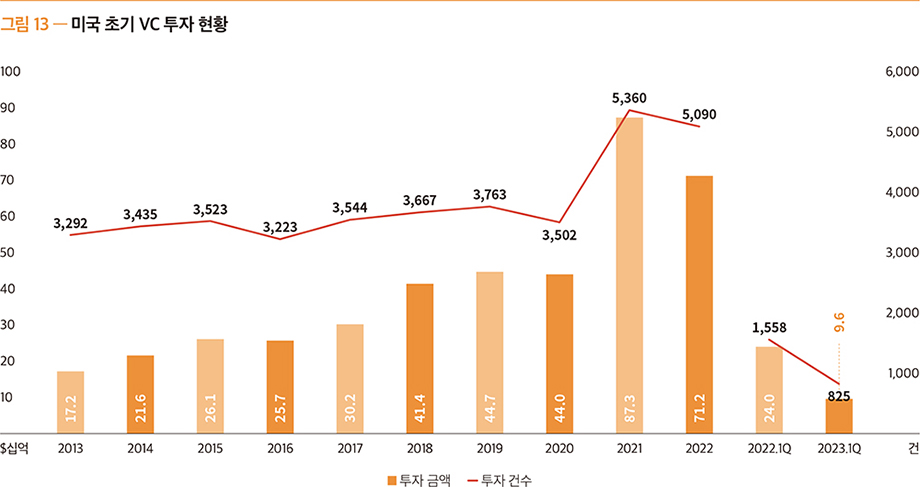

2023년 1분기의 초기 단계에서는 96억 달러(825건)의 VC 투자가 이루어졌다. 이는 전년 동기 24억 달러(1,558건)에 비해 59.8%(47.0%) 하락한 수치이다. 경기침체는 VC의

모든 단계에서 투자활동에 하방압력을 가하고 있으며, 실리콘밸리 은행 붕괴와 같은 사건은 벤처투자 생태계에 특히 큰 우려를 준 것으로 나타났다. 특히 초기 VC투자는 변동성과 불확실성에 가장 많은

영향을 받는 단계로 높은 수준의 거래감소가 이루어졌다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

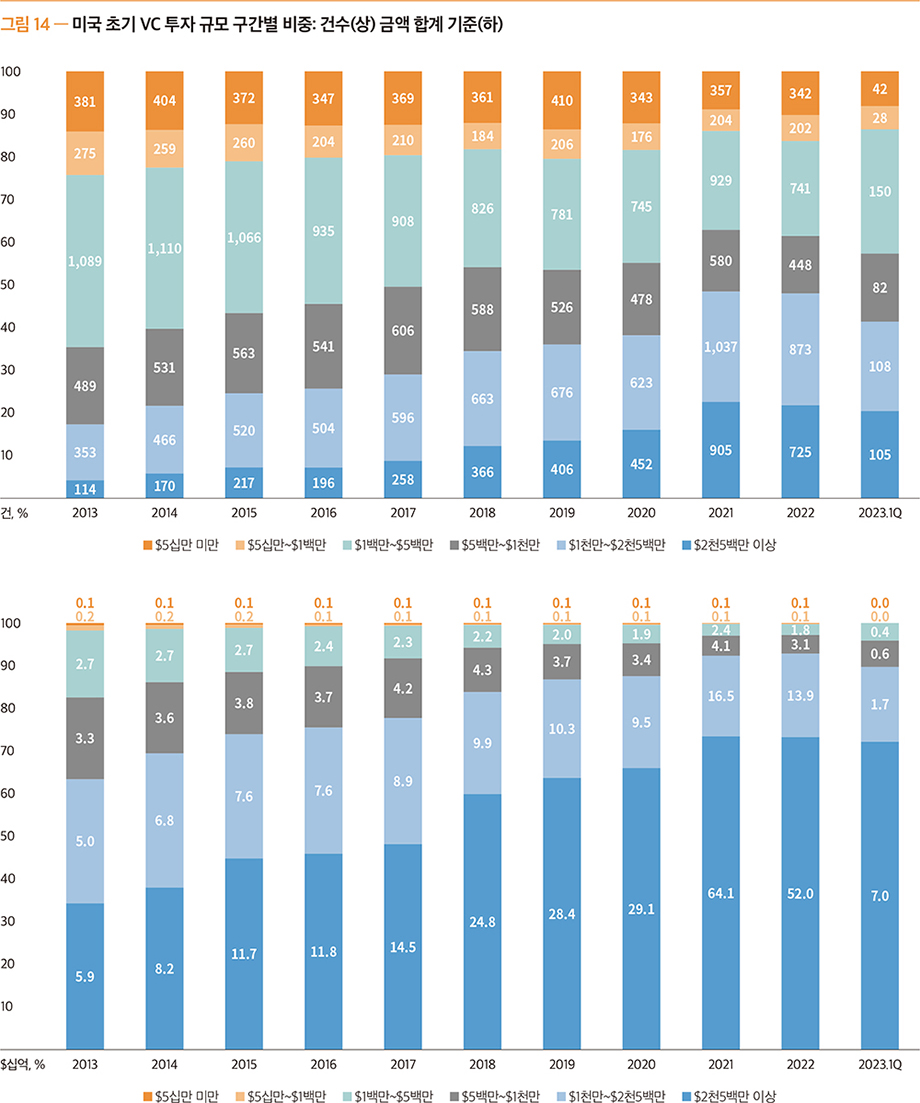

초기 VC 투자에서 2,500만 달러 이상의 대형 투자가 차지하는 비중을 살펴보면, 금액 기준으로 72.5%, 건수 기준으로도 20.4%를 보여주며 높은 수치를 보여주었다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

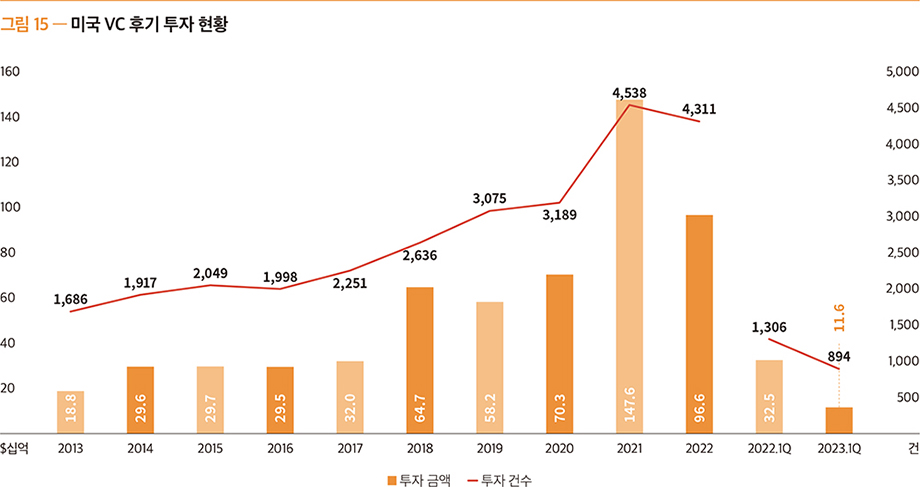

• 후기 VC 투자(Late-Stage VC)

2023년 1분기의 후기 단계에서는 116억 달러(894건)의 VC 투자가 이루어졌다. 이는 전년 동기 325억 달러(1,306건)에 비해 64.2%(31.5%) 하락한 수치이다. 투자금액 및 투자

건수가 전년도에 비해 크게 줄어들은 모습을 알 수 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

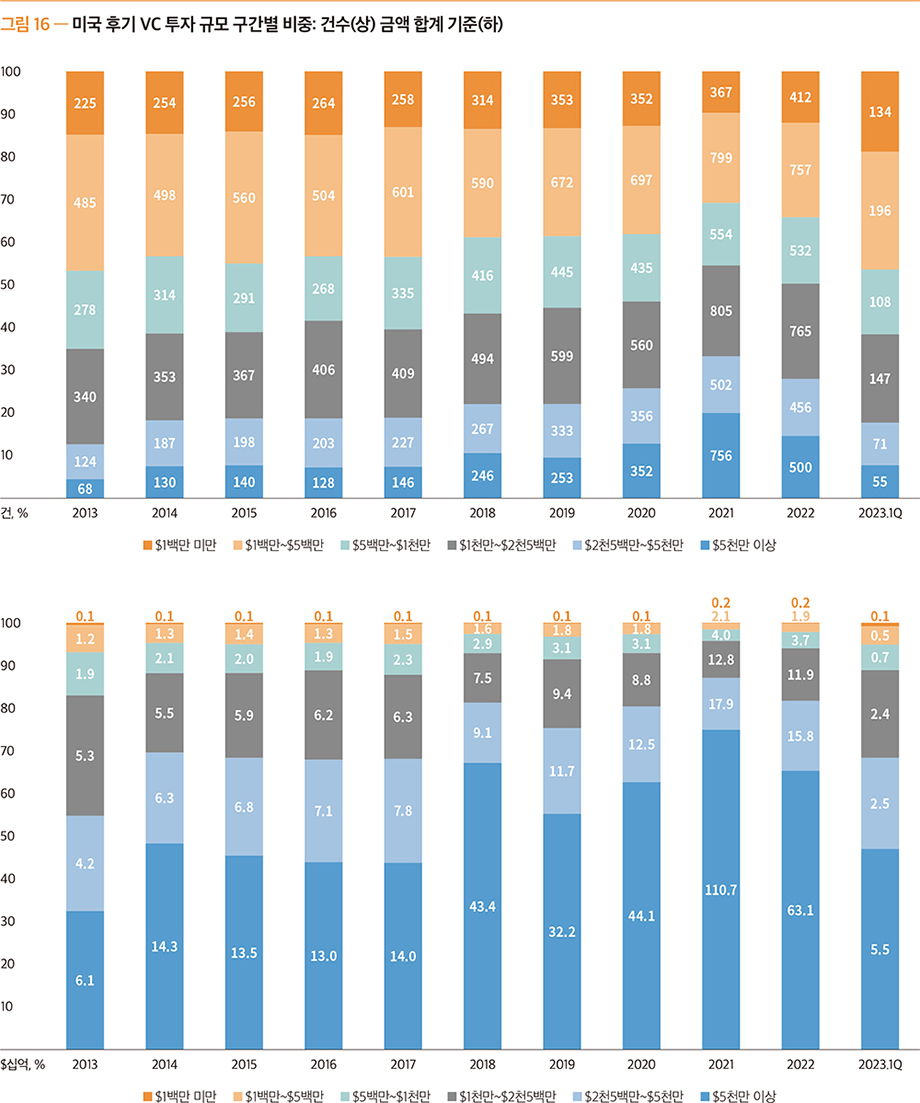

후기 단계의 VC 투자에서 5,000만 달러 이상의 대형 투자가 차지하는 비중이 건수 기준으로 7.7%, 금액 기준으로 46.9%를 차지하였다. 최근 5년 동안(2018년~2022년) 후기단계의

VC투자 비중이 지속적으로 금액 기준으로 55% 이상을 유지하였지만, 앞으로는 특히 IPO시장에서 회수가 불분명하다는 우려로 비중이 감소할 가능성이 높을 것으로 예상된다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

• 분야별 투자 현황

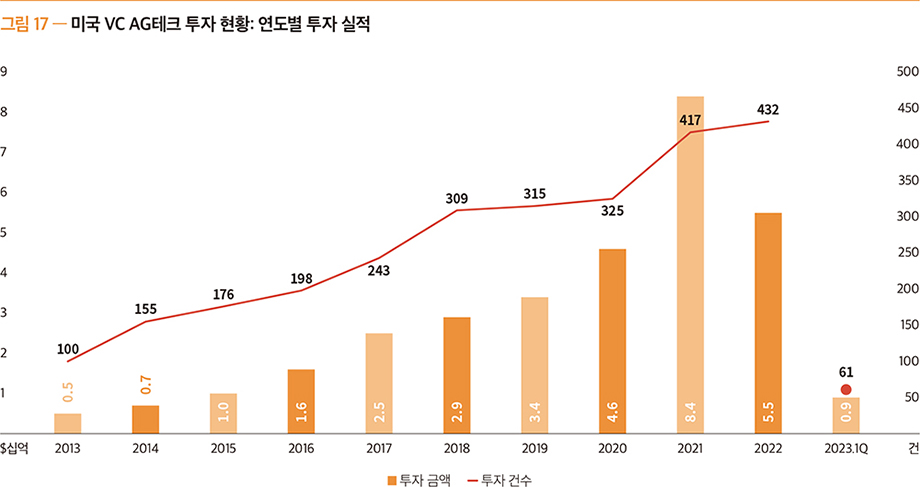

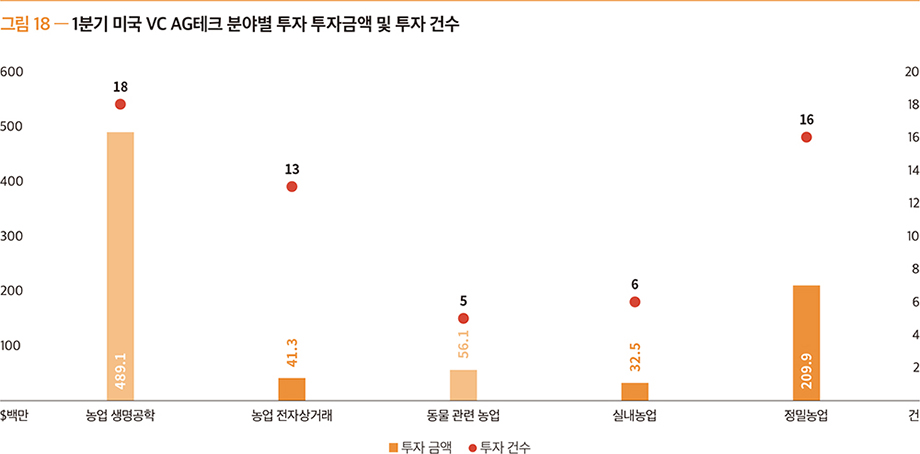

2023년 1분기의 농업기술(AG테크) 분야에서 9억 달러(61건)의 투자를 유치하였으며, 전년도와 비교 시 꾸준한 성장세를 보였던 추세가 확연히 줄어든 모습을 보이고 있다. 투자 분야별로

살펴보면, 농업 생명공학이 가장 높은 비중을 차지하고 있으며, 실내농업이 가장 적은 비중을 차지하고 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

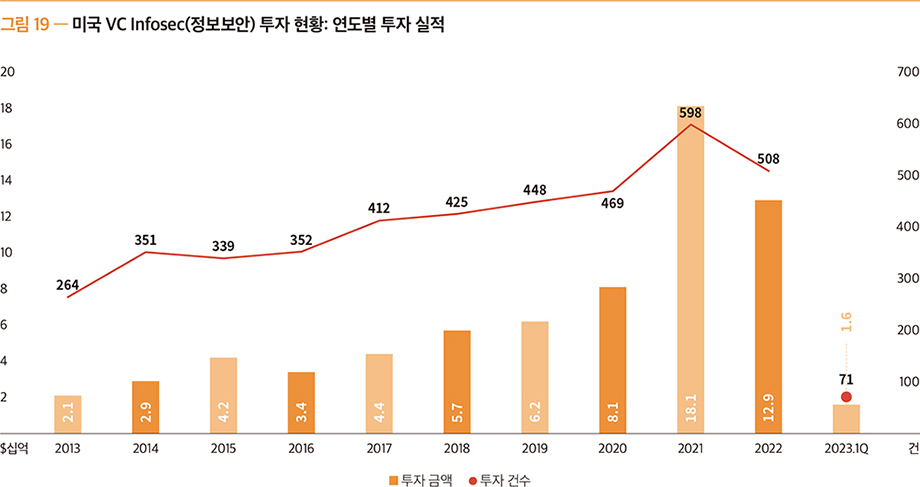

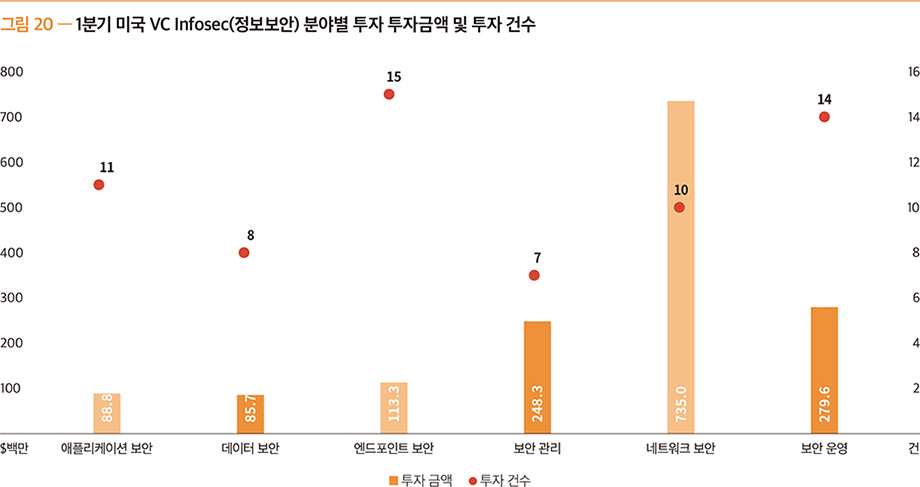

2023년 1분기의 정보보안(Infosec) 분야에서 16억 달러(71건)의 투자를 유치하였다. 마찬가지로 과거 추세와 비교 시 대비되는 모습을 보이며, 투자금액과 건수가 줄어드는 것을 확인할 수

있다. 분야별로 살펴보면, 네트워크 보안 분야가 금액 기준으로 가장 높은 비중을 차지하고 있으며, 건수 기준으로는 엔드포인트* 보안 분야가 가장 많은 투자를 유치하였다.

* 엔드포인트: 네트워크에 연결하고

네트워크를 통해 통신하는

모든 디바이스를 지칭하며

PC, 노트북, 스마트폰, 태블릿,

프린터 등이 대표적 사례로,

IoT 디바이스의 증가로 갈수록

확대되는 추세(스마트워치, 센서,

의료디바이스까지 포함)

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

• 벤처대출 현황

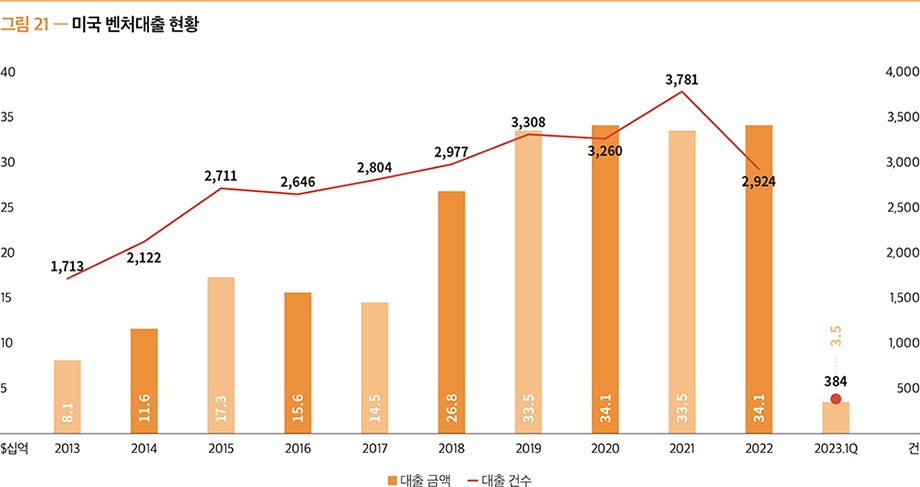

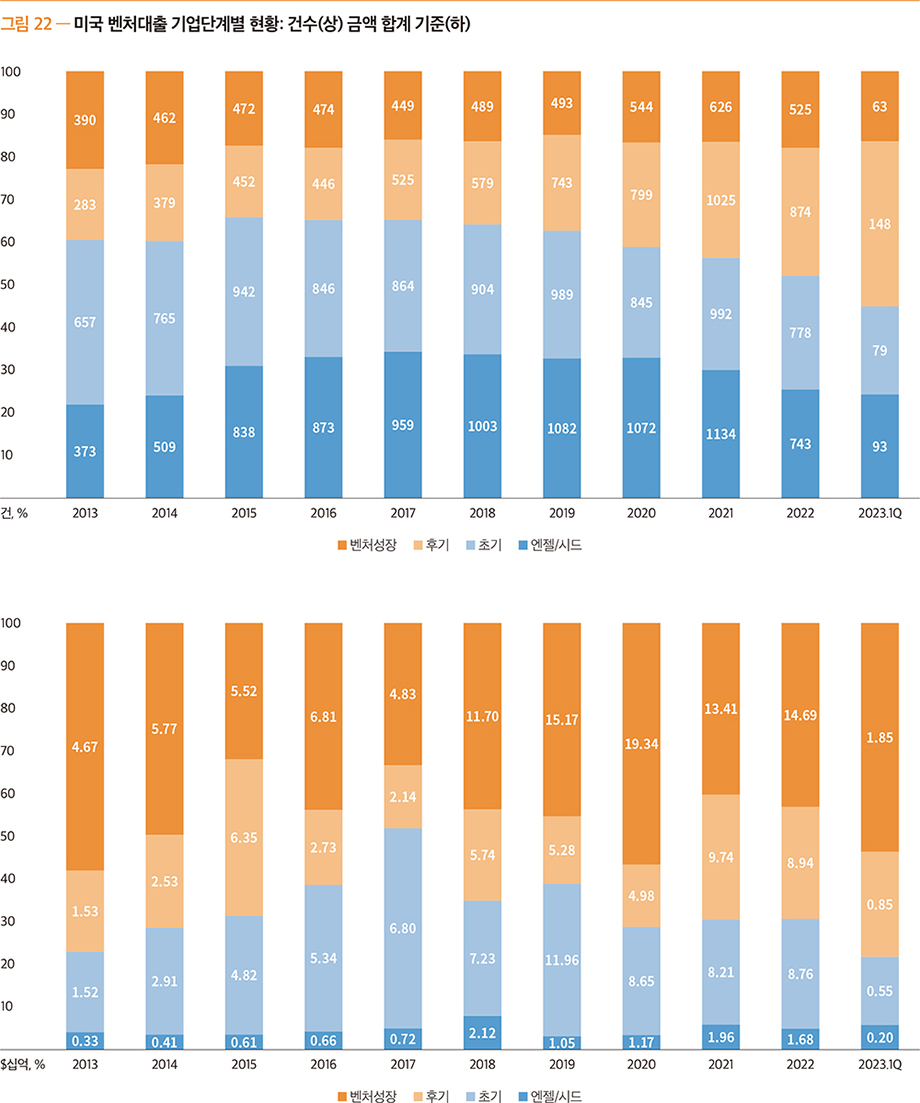

2023년 1분기의 벤처대출은 35억 달러(384건)의 대출이 실행되었으며, 대출 건수 기준으로 후기단계가 148건(38.6%), 대출금액 기준으로 벤처성장 단계*가 18.5억 달러(53.5%)로

가장 높은 비중을 차지하였다.

* 벤처성장 단계: 시리즈 E 이상의 투자유치 또는 최소 7년 이상의 업력을 가진 기업이 VC 투자유치를 받은 단계를 뜻함

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

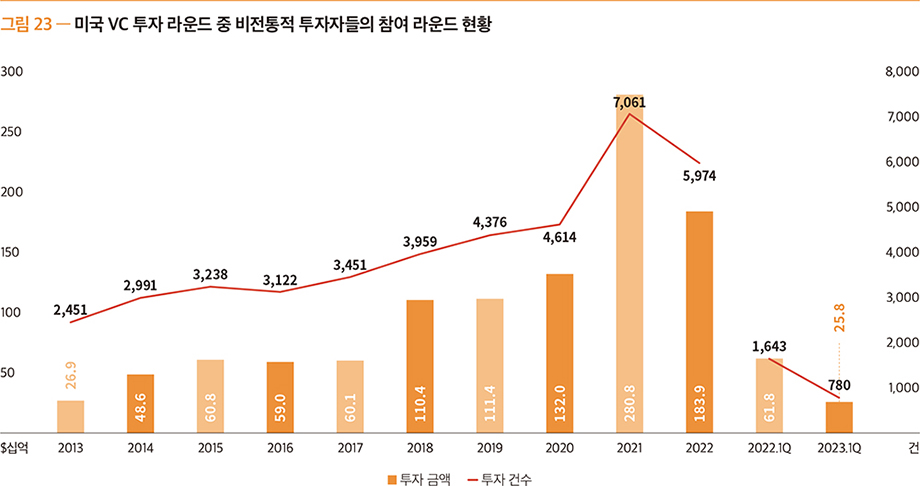

• VC 시장의 비전통적 투자자들(Nontraditional Investors)*

* (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이 중 Tourist는 VC, CVC,

growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is

not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

2023년 1분기 비전통적 투자자들은 258억 달러(780건)의 투자에 참여하였는데, 이는 전년 동기의 618억 달러(1,643건) 투자 대비 58.3%(52.5%) 하락한 수치를 기록하였다.

전년도부터 비전통적 투자자들의 투자 참여율은 하락하기 시작하였는데, 이는 IPO시장 등의 회수시장이 어려워짐에 따라 보수적인 입장을 반영한 것으로 보인다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

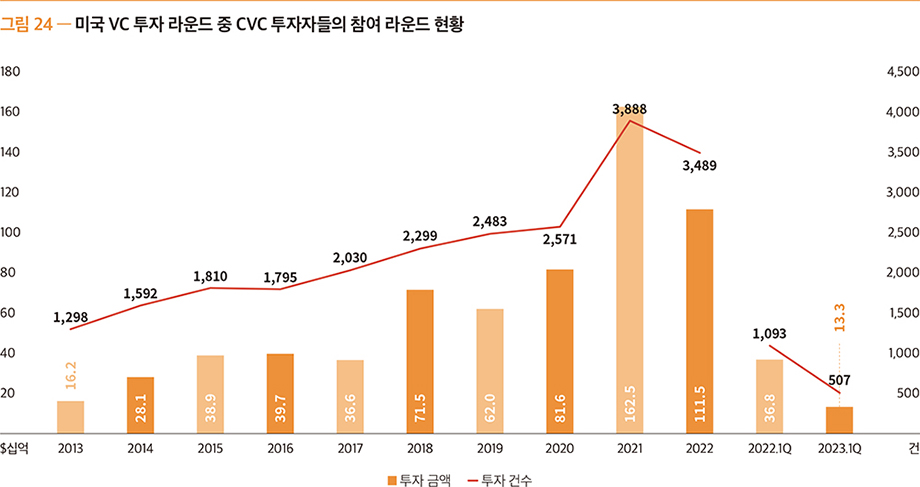

2023년 1분기 주요 비전통적 투자자 중 하나인 CVC 투자자들은 133억 달러(507건)의 거래에 참여하였다. 이는 전년 동기 대비 368억 달러(1,093건)의 거래에 참여한 것에 비해

63.9%(53.6%) 감소한 수치를 기록하였다. 비전통적 투자자의 감소는 후기기업의 자금조달이 더욱 어려워지는 상황을 반영하며 앞으로도 하락할 것으로 예상된다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

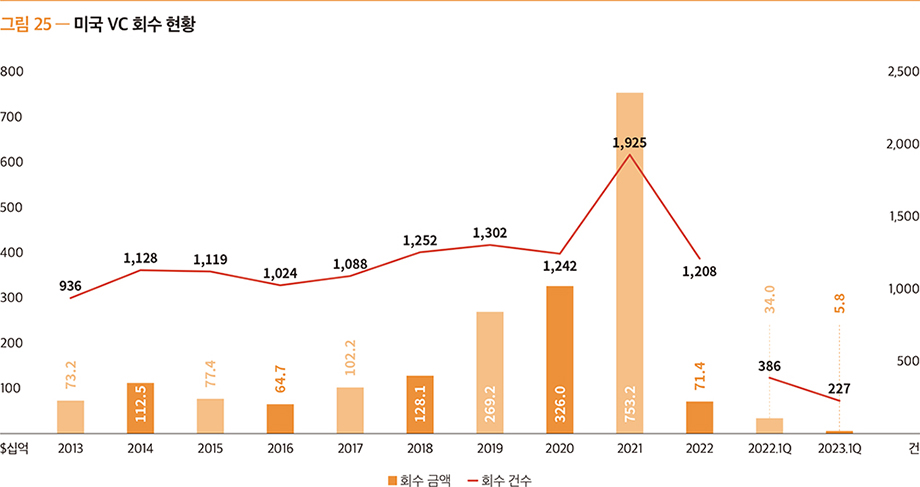

• 회수(Exit)

* M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수 규모(IPO value)는 IPO price로 계산한 기업의 프리머니

기준 기업가치이다.

2023년도 1분기 미국에서는 58억 달러(227건)를 회수하였는데, 이는 전년 동기 340억 달러(386건)에 비해 82.9%(41.2%) 하락한 수치이다. 회수활동이 급격하게 감소하고 있으며,

이는 지속적인 인플레이션과 금리상승이 기업의 운영비용 증가, 기업가치 하락으로 이어져 IPO시장에 부정적인 영향을 준 것으로 파악된다.

첫 분기의 부진한 회수활동의 시작을 보여주었으며, IPO를 앞둔 기업들은 밸류에이션이 하락함에 따라 앞으로도 IPO가 더욱 어려워질 것으로 전망하였다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

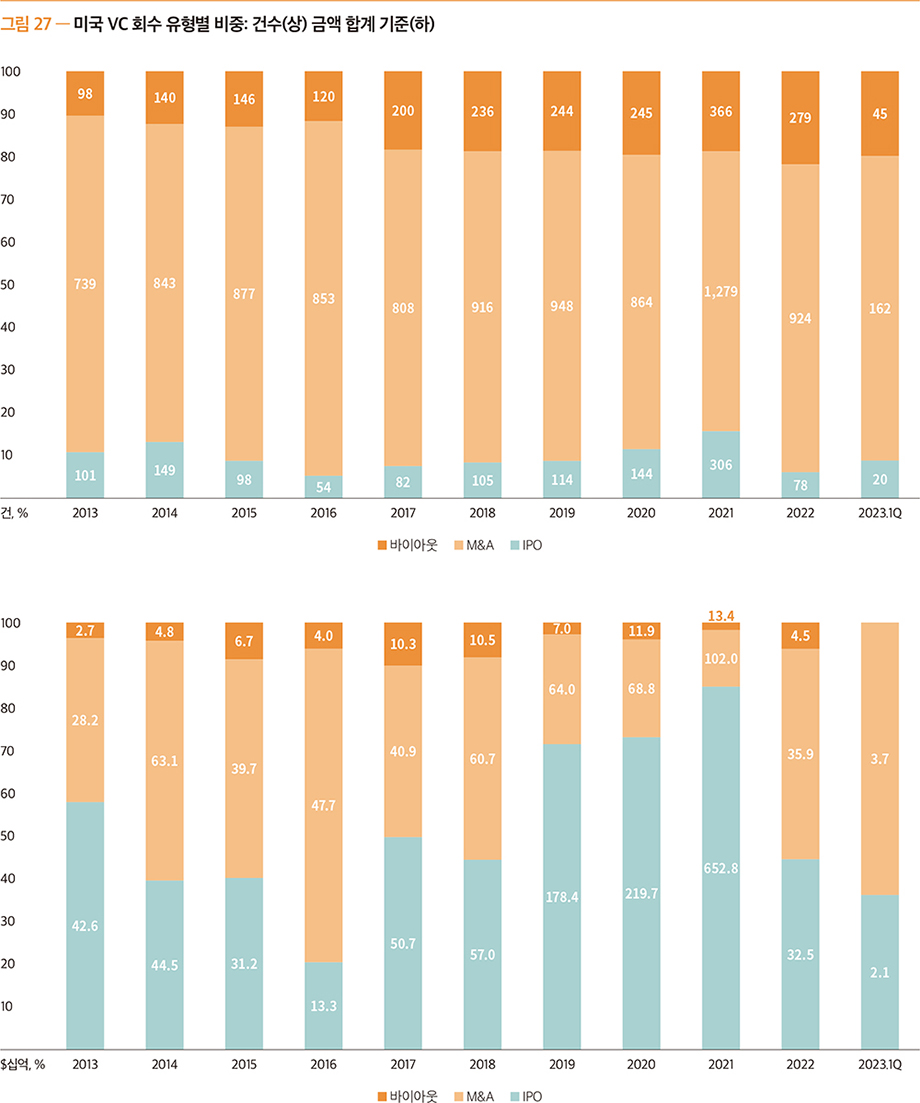

회수 실적을 규모에 따라 살펴보면, 5억 달러 이상의 대형 회수가 차지하는 비중이 건수 기준으로 7.4%, 금액 기준으로 24.9%를 차지하여 비중이 줄어든 모습을 확인할 수 있다. 이와는

대조적으로 1~5억 달러 미만의 회수는 건수 기준으로 51.9%, 금액 기준으로 68.9%로 크게 늘어난 것이 특징이다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

2023년 1분기에 IPO가 차지하는 비중은 건수 기준으로 8.8%, 금액 기준으로 36.8%를 차지하였으며, 하락하는 추세를 보이고 있다. 이와는 대조적으로 기업의 최근 가치보다 할인된 가격으로

기업을 인수하려는 수요가 있으며, 다음 분기에는 VC의 M&A활동이 늘어날 것으로 전망된다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

02. 유럽 벤처캐피탈 시장 동향(European Venture Report, 2023년 1분기)

* European Venture Report는 PitchBook이 유럽 벤처캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

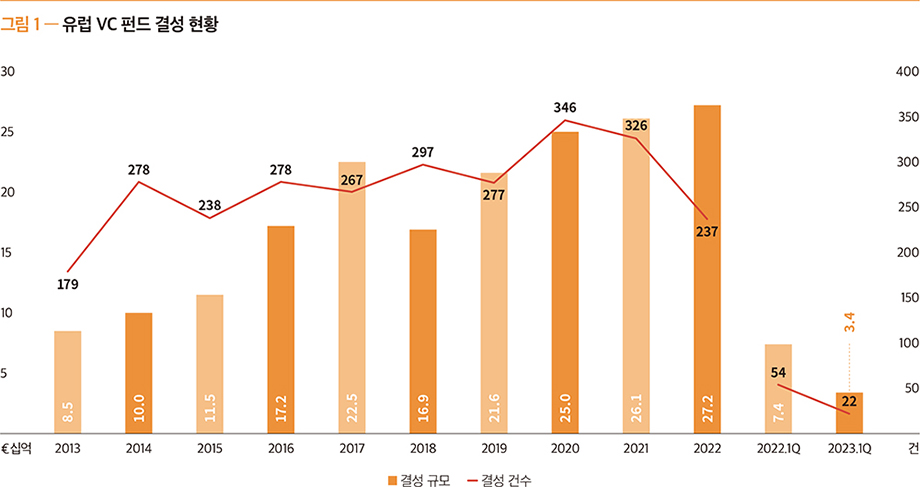

• 결성(Fundraising)

2022년 1분기 유럽에서는 22개 펀드가 총 34억 유로 규모로 결성되어 전년 동기 대비 결성 규모는 53.9%, 건수 기준으로는 59.3% 감소한 모습을 보여주었다. 이 수치는 2015년 이후

가장 낮은 수치를 기록하였으며, 펀드결성에 비우호적인 환경이 시장을 지배하는 것을 알 수 있다. 장기간 지속되는 러시아-우크라이나 영토분쟁과 경기침체 등의 영향으로 펀드결성이 어려워질 것으로

예상된다.

악화된 펀드시장에도 불구하고 2023년 1분기에 High Tech Grunderfonds의 4번째 펀드가 5억 유로 규모로 결성되었으며, SWEN Capital Partners의 블루오션 펀드는

1억 5천만 유로로 결성되었다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

2023년 1분기의 유럽 VC 펀드 결성 규모 구간별 비중을 살펴보면, 5,000만 유로 미만의 소규모 펀드 비중이 건수와 금액 모두 적은 비중을 차지하고 있다. 소규모 펀드의 비중이 건수, 금액

기준 모두 점차 감소하는 것을 확인할 수 있다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

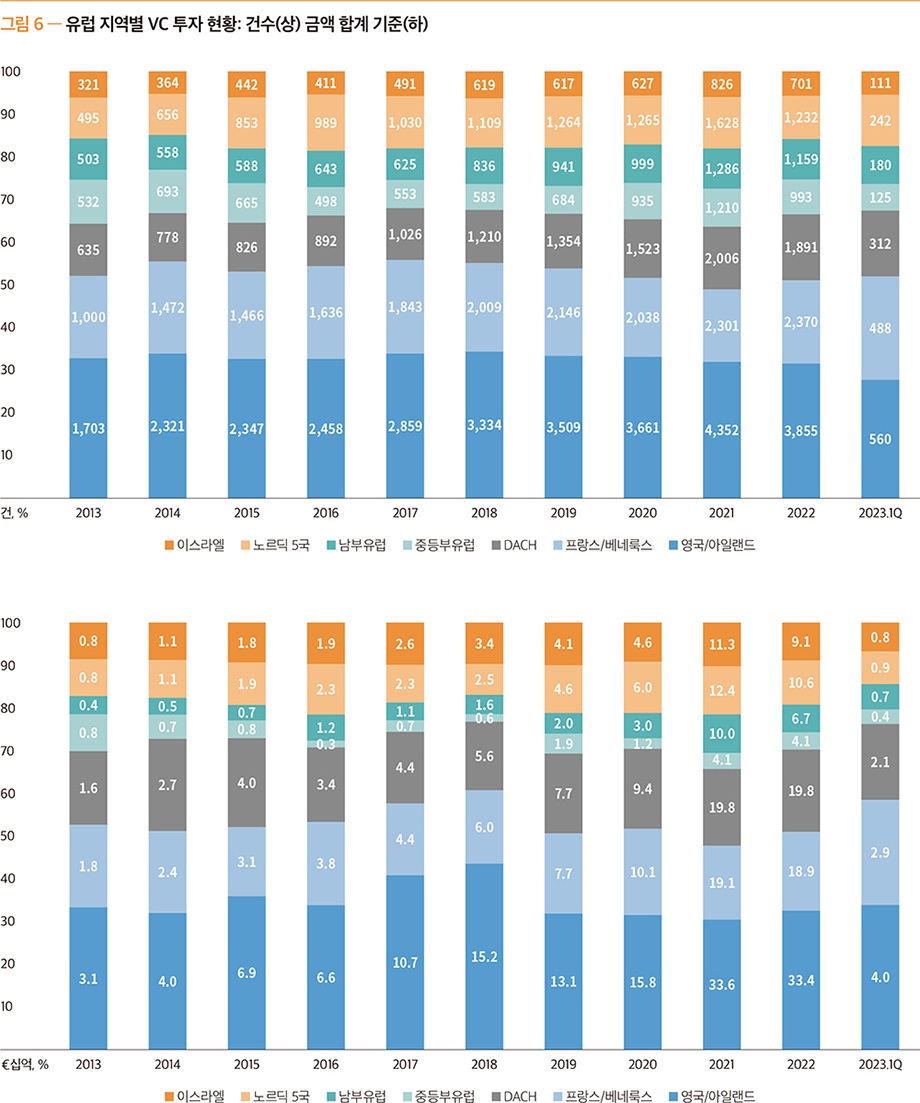

지역별로 살펴보면, 1분기의 펀드결성은 비슷한 추세로 영국/아일랜드, DACH, 프랑스/베네룩스에 집중되었다. 이들은 각각 15억 유로, 10억 유로, 5억 유로의 자금을 조달하며 유럽 전체 펀드

결성 규모 중 85.6%를 차지했다.

주목할 점은 이번 분기에는 이스라엘 지역에서의 펀드결성이 없었다는 점인데, 이는 이스라엘의 불확실한 정책환경으로 VC투자자들이 펀드결성에 주저하는 모습을 알 수 있으며, 2분기까지 약세를 유지할

것으로 보인다.

* DACH: 독일, 오스트리아, 스위스; 노르딕 5국: 노르웨이, 덴마크, 스웨덴, 아이슬란드, 핀란드

* DACH: 독일, 오스트리아, 스위스; 노르딕 5국: 노르웨이, 덴마크, 스웨덴, 아이슬란드, 핀란드

출처 : PitchBook European Venture Monitor

• 투자(Deal)

2023년도 1분기 유럽에서는 118억 유로(2,019건)의 투자를 유치하였다. 투자 규모 및 건수는 전년 동기 대비 각각 49.0%, 30.6% 감소하였다.

2022년은 유럽 VC투자 활동에 감속을 알리는 신호였으며, 이어진 감소가 2023년 1분기에도 지속되는 것을 알 수 있다. 인플레이션과 긴축정책으로 VC투자가 점점 더 어려워지고 있는 것을

보여준다.

출처 : PitchBook European Venture Monitor

출처 : PitchBook European Venture Monitor

초기기업에서 후기기업에 이르기까지의 성장 악화가 VC 투자 환경 전반에 악영향을 미치고 있으며, 후기 VC투자는 가장 큰 비중을 차지하고 있다. 후기 VC 투자는 54억 유로의 실적을 기록하며 전체

투자 규모 중 54.9%의 비중을 차지했다. 이외에 초기 VC 투자는 다소 비중이 늘어나 33억 유로의 실적 및 33.4% 비중을 차지했다.

출처 : PitchBook European Venture Monitor

출처 : PitchBook European Venture Monitor

지역별로 보면, 2023년 1분기에는 영국과 아일랜드가 유럽 전체 투자규모의 33.6%에 해당하는 40억 유로 규모의 투자를 유치하며 유럽 국가 중 가장 높은 비중을 차지했다. 뒤이어

프랑스/베네룩스와 DACH 지역은 각각 29억 유로와 21억 유로의 투자금액을 기록하였다. 그 다음으로는 노르딕 5국, 남부 유럽, 중동부 유럽, 이스라엘이 차지하였다.

그중 아일랜드에 위치한 기업이 이번 분기에 지속적으로 다양한 투자를 유치하였는데, 의료기기 회사인 Vivasure Medical이 가장 큰 거래 규모인 3,200만 달러를 유치하였고, AI디지털

회사인 Deciphex가 1,600만 달러를 유치하였다.

출처 : PitchBook European Venture Monitor

출처 : PitchBook European Venture Monitor

• VC 시장의 비전통적 투자자들(Alternative VC)*

* (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC,

growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is

not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

2023년도 1분기 유럽의 비전통적 투자자들은 80억 유로(756건)의 투자에 참여하였는데, 이는 전년 동기 대비 투자규모는 43.5% 감소하였으며, 건수는 21.7% 증가한 수준이다. 비전통적

투자자들은 광범위한 경기침체로 한 기업에 많은 금액을 투자하는 것보다 여러 개의 기업에 분산투자 하는 모습을 보이고 있다. 투자자들은 투자기업이 회복력이 있는지 평가하기 위해 신중하게 거래를

진행하며, 투자한 회사의 비용 절감에 대한 더 많은 의견을 낼 것이라는 전망이 높은 것으로 나타났다.

출처 : PitchBook European Venture Monitor

출처 : PitchBook European Venture Monitor

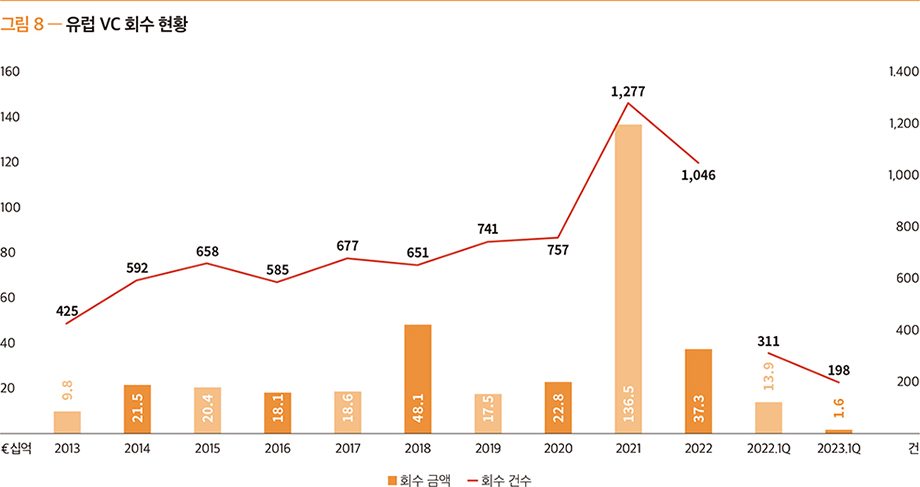

• 회수(Exit)

2023년 1분기의 유럽 VC시장에서는 총 16억 유로(198건)가 회수되었는데, 이는 전년 동기 대비 139억 유로(311건)에 비해 88.1%(36.3%) 하락한 수치로, 비우호적인 시장상황으로

기업들의 밸류에이션이 크게 하락하여 회수가 더욱 어려워진 것을 보여준다. 특히 IPO시장의 부진으로 기업들의 상장이 지속적으로 연기될 것으로 예상된다.

출처 : PitchBook European Venture Monitor

출처 : PitchBook European Venture Monitor

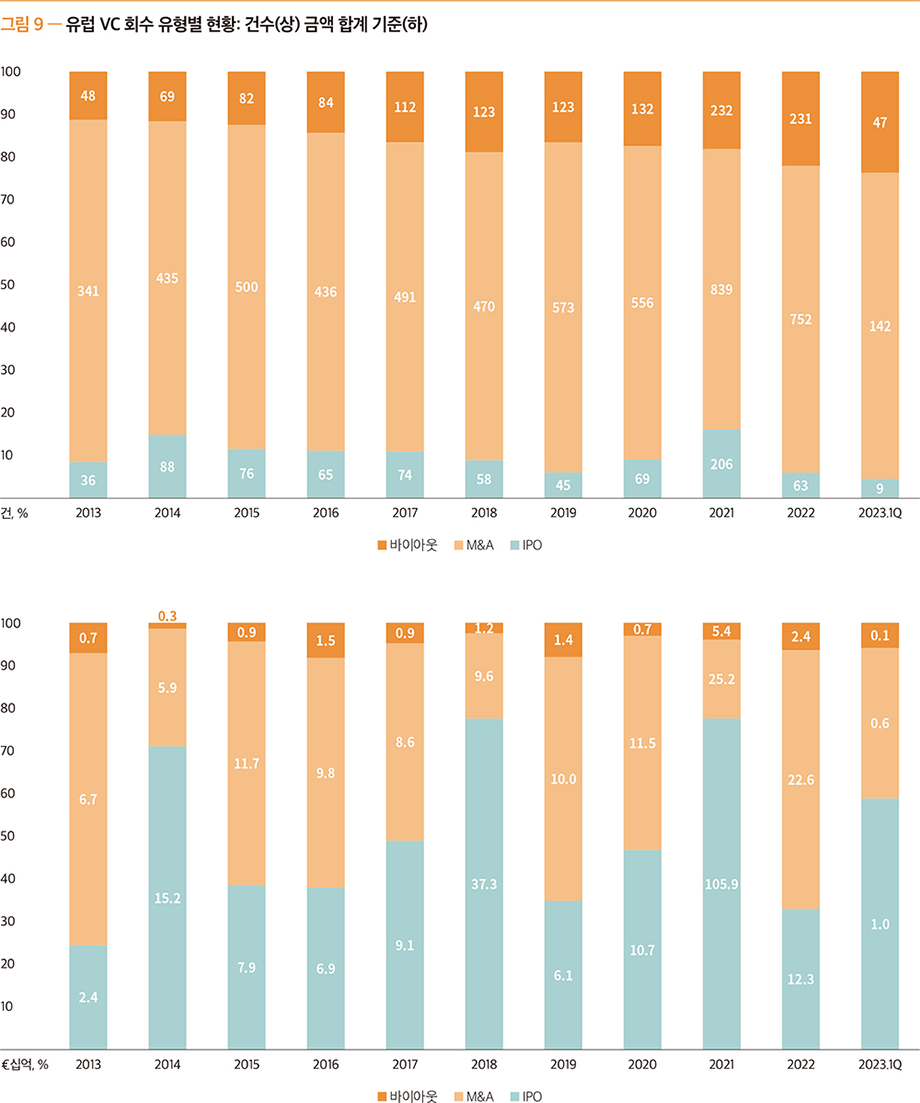

2023년 1분기에는 IPO를 통해 10억 유로(9건)의 회수가 이루어지며 전체 회수 중 57.7%(4.5%)의 비중을 차지하였다. 건수 기준으로는 M&A가 71.7%의 비중을 차지하였으며

이는 IPO가 어려워진 상황에서 특히 신생기업들이 유동성 확보 및 시너지 효과를 얻기 위해 선호되었다고 할 수 있다.

2023년 1분기에 주목할 만한 M&A 사례는 CNH Industrial이 프랑스에 기반을 둔 농업기술 전문업체인 Augmenta를 1억 340만 유로에 인수한 것이다. Augmenta는

2018년부터 농업 관련 제품, 서비스 분석을 제공하였으며, CNH Industrial과 비즈니스 파트너로 운영되었다.

출처 : PitchBook European Venture Monitor

출처 : PitchBook European Venture Monitor

03. 글로벌 벤처캐피탈 시장 동향(State of Venture Report 2023년 1분기)

* State of Venture Report는 CB Insights가 미국을 포함하여 전 세계 벤처캐피탈 시장 트렌드를 조사·분석하여 분기별로 발간하는 보고서이다.

• 투자

2023년 1분기 동안 세계적으로 총 58.6억 달러(7,024건)가 투자되었다. 투자금액 및 투자건수 모두 전년 동기의 151억 달러(11,081건)에 비해 61.2%(36.6%) 하락하였다.

직전년도 4분기와 비교하면 67.1억 달러(7,986건)에 비해 12.7%(12.0%) 하락한 것으로, 투자금액과 투자 건수 모두 최근 3년 최저치를 기록한 모습을 볼 수 있었다.

2023년 1분기의 지역별 투자를 살펴보면, 미국이 325억 달러(2,532건), 아시아가 125억 달러(2,399건), 유럽이 104억 달러(1,608건), 캐나다가 13억 달러(153건),

호주가 0.7억 달러(89건), 아프리카가 0.7억 달러(86건), 라틴아메리카&캐리비안이 0.6억 달러(157건)를 기록하였다. 지역별 투자의 특징은 미국과 아시아가 벤처투자 거래점유율을

각각 36%, 34%로 주도하고 있다.

2023년 1분기의 메가-라운드 실적은 총 219억 달러(90건)를 기록하며, 전년 동기의 782억 달러(378건)에 비해 72.0%(76.2%) 감소하였으며, 이 수치는 최근 6년 동안 최저

수준이다. 지역별 메가-라운드 실적을 살펴보면, 미국이 152억 달러(48건)를 기록하며 메가-라운드 시장을 선도하였고, 아시아가 39억 달러(22건), 유럽이 23억 달러(16건)의 투자실적을

기록하였다. 이외 캐나다, 아프리카는 투자실적이 저조한 모습을 보였고, 라틴아메리카&캐리비안, 호주는 메가-라운드 투자가 없었으며, 전 세계적으로 메가-라운드의 투자 실적이 큰 폭으로

감소하였다.

출처 : CB Insights State of Venture Report Q3 2023

출처 : CB Insights State of Venture Report Q3 2023

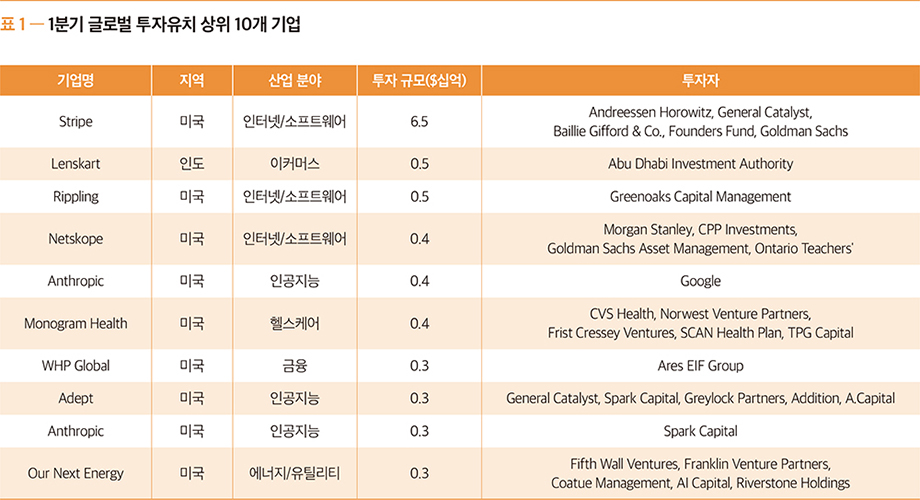

• 유니콘

2023년 1분기에는 13개의 새로운 유니콘이 탄생하였는데, 이는 전년도 1분기 127개 유니콘이 탄생한 것에 비해 급감한 것으로, 가장 적은 수의 신규 유니콘이 탄생한 셈이다. 한편, 2023년

1분기 기준으로 전체 유니콘 기업 수는 1,206개사가 되었다.

지역별로 보면, 2023년 1분기 동안 신규 유니콘은 미국에서 8개, 아시아에서 2개, 아프리카에서 2개, 유럽에서 1개가 탄생하였다. 2023년 1분기 기준으로 지역별 전체 유니콘 수는 미국

654개, 아시아 322개, 유럽 162개, 라틴아메리카&캐리비안 32개, 캐나다 21개, 호주 8개, 아프리카 7개로 확인되었다.

2023년 1분기 기준, 비상장 기업 중 기업가치가 가장 높은 기업은 중국의 ByteDance($2,250억), 미국의 SpaceX($1,370억), 중국의 SHEIN($1,000억) 순으로

나타났다. 이번 1분기에 새롭게 유니콘 기업이 된 비상장 기업 중에서 기업가치가 높은 기업은 미국의 AI기업 Anthropic($44억), 미국의 모바일 소프트웨어 기업 Shiftkey($20억),

미국의 헬스케어 기업 Kindbody($18억) 등의 순으로 나타났다.

• 회수

2023년 1분기에는 총 2,146건의 M&A, 86건의 IPO, 9건의 SPAC 상장을 통한 회수 거래가 발생하였는데, M&A는 5분기 연속 감소한 것으로 나타났으며, IPO와

SPAC 역시 전년도 3분기를 제외하고 지속적으로 감소하였다.

2023년 1분기 기준, 각 회수 유형별로 주목할 만한 회수 거래는 다음과 같다. 먼저, M&A의 경우 미국의 보험기업인 Blue Cross and Blue shield of

Louisana이 35억 달러에 Elevance Health에 의해 M&A된 것과, 스페인의 헬스케어 기업인 IVI가 32억 달러에 KKR에 의해 M&A된 것, 그리고 미국의

IT기업인 Wyatt Technology가 14억 달러에 Waters에 의해 M&A된 사례 등이 있다.

다음으로, IPO의 경우 중국의 전자제조 기업 Hesai Technology가 30억 달러, 중국의 전자 제조 기업인 Greensworks가 27억 달러, 중국의 전자제조 기업인 Yuneng New

Energy가 27억 달러 규모로 IPO에 성공한 사례 등이 있다. 이번 분기에도 직전 분기와 동일하게 IPO 기업가치 상위 10개 기업을 모두 중국 기업이 차지했다는 것이 특징이다.

마지막으로, SPAC 상장의 경우 이스라엘의 소프트웨어 기업인 HUB Security가 13억 달러, 미국의 헬스케어 기업인 Zura Bio 0.2억 달러, 그리고 미국의 헬스케어 기업인

Orchestra BioMed이 0.1억 달러 규모의 SPAC 상장에 성공한 것 등이 주요 사례이다.

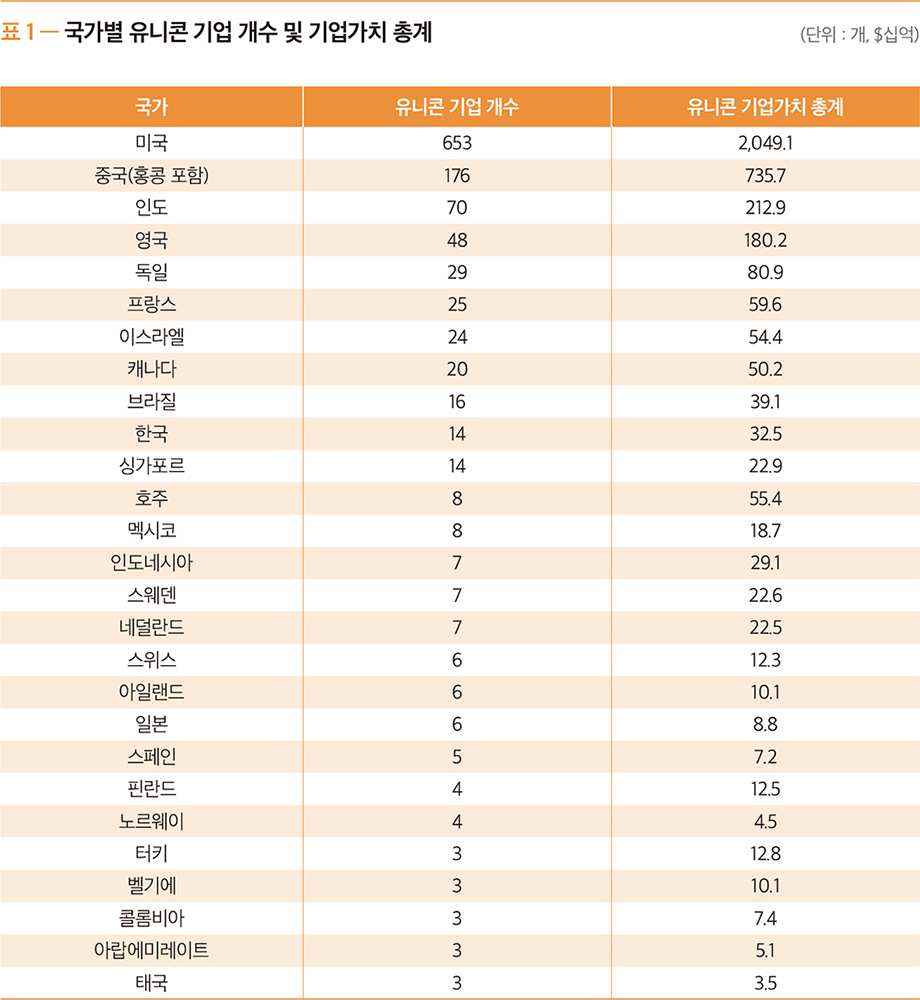

04. 유니콘 기업 현황(CB Insights, 2023년 3월 31일 기준)

2023년 3월 31일 기준 The Global Unicorn Club에는 49개국에서 배출한 1,206개의 유니콘 기업이 있으며, 총 기업가치가 3조 8,390억 달러에 달하는 것으로 집계되었다.

대한민국의 유니콘으로 CB Insights에 현재 등재된 기업은 총 14개*이며 이들의 기업가치는 총 330억 달러에 달한다. 등재된 기업으로는 토스(70억 달러), 옐로모바일(40억 달러),

마켓컬리(33억 달러), 트릿지(27억 달러), 위메프(23억 4,000만 달러), 무신사(22억 달러), 직방(19억 3,000만 달러), 메가존클라우드(18억 3,000만 달러),

버킷플레이스(14억 달러), 리디(13억 3,000만 달러), GP클럽(13억 2,000만 달러), 엘앤피코스메틱(11억 9,000만 달러), 야놀자(10억 달러), 아이지에이웍스(10억 달러)가

존재한다.

기업가치 100억 달러 이상인 데카콘 기업은 총 53개이며, 미국에 소재한 기업이 32개, 중국에 소재한 기업이 11개(홍콩 포함), 영국에 소재한 기업이 4개, 인도에 소재한 기업이 2개, 그리고

호주, 독일, 인도네시아, 이스라엘, 세이셸(Seychelles)에 각각 1개가 존재한다.

* CB Insights에 등재되지 않았지만, 2023년 2월 중기부가 추가로 발표한 유니콘 기업으로서 자체 발굴기업은 8개사가 있다. 이들까지 포함하면 2023년 3월 31일 기준

국내에는 총 22개의 유니콘 기업이 존재한다.

* (KVIC 주) 3개 이상 유니콘 보유 국가 기재

* (KVIC 주) 3개 이상 유니콘 보유 국가 기재

출처 : CB Insights