Chapter 01

미국 벤처캐피탈 시장 동향

(Venture Monitor*, 2025년 1분기)

* Venture Monitor는 National Venture Capital Association(이하 NVCA)과 PitchBook이 미국 벤처캐피탈 시장을 조사·분석하여 분기별로 발간하는

보고서이다.

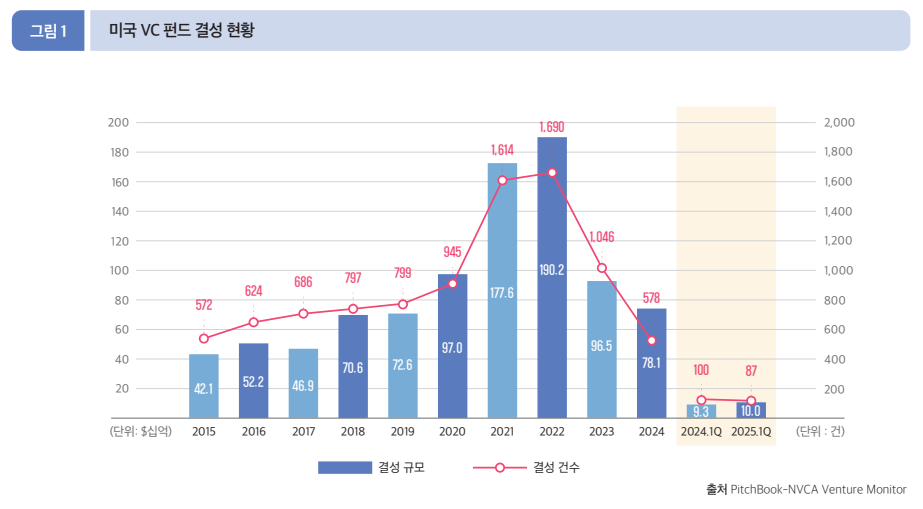

• 결성(Fundraising)

2025년 1분기에는 총 87개 펀드에서 99.7억 달러가 모금됐다. 전년 동기 대비 결성 규모는 7.1% 증가했으며, 펀드 수는 13.0% 감소했다.

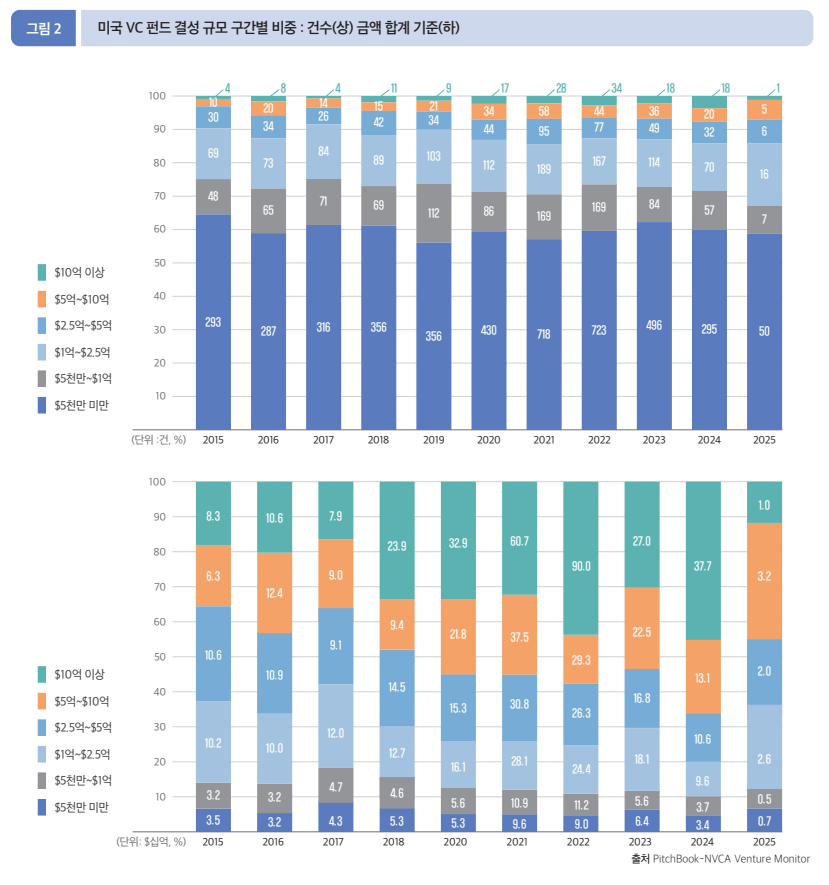

2025년 1분기에는 5억 달러 이상의 대형 펀드가 전체 결성 금액(99.7억 달러)의 42.2%(4.2억 달러)를 차지했으며, 5천만 달러 이하의 소형 펀드는 50건(58.8%)으로 건수 기준 가장

높은 비중을 나타냈다.

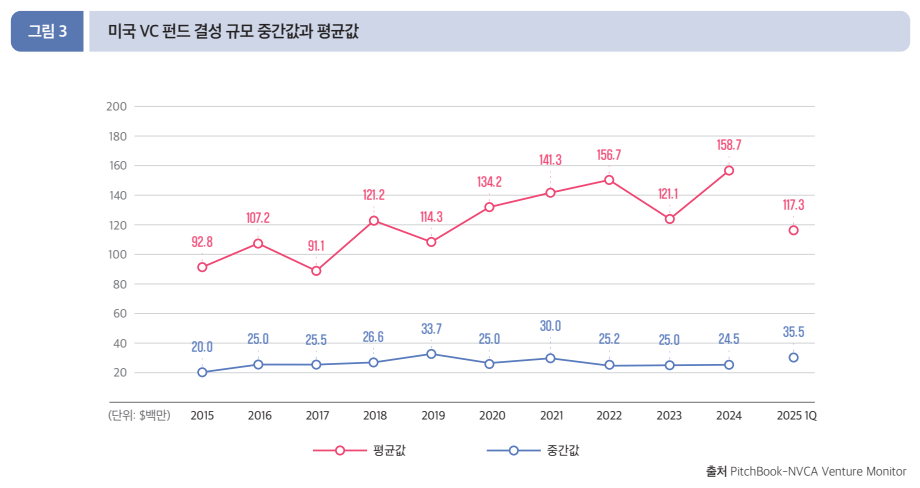

2025년 펀드 결성 규모의 중간값과 평균값은 각각 3,550만 달러 및 1억 1,730만 달러를 기록했다. 전년도와 비교해 보면 중간 값은 2,450만 달러에 비해 44.9% 증가하고, 평균값은 1억

5,870만 달러에 비해 26.1% 감소했다.

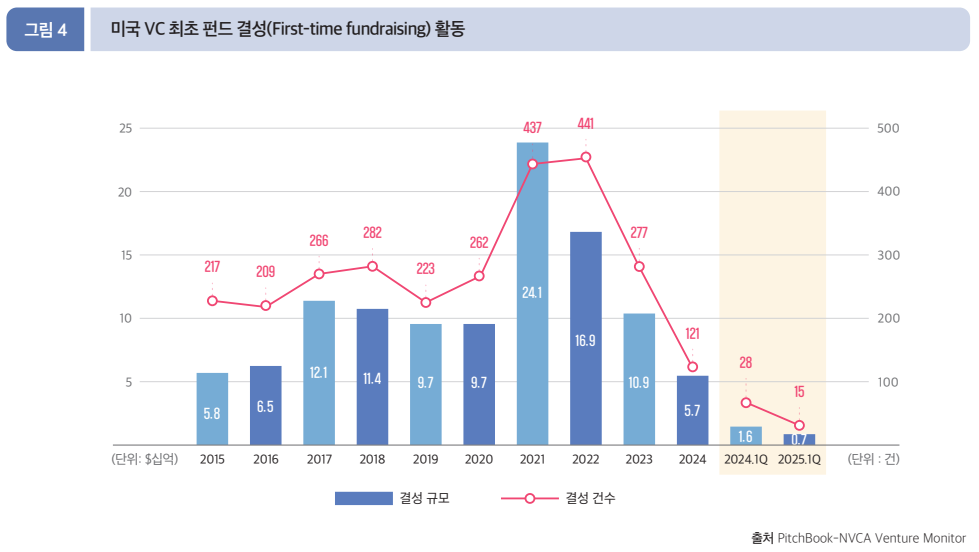

최초 펀드 결성*은 7억 달러(15건)를 기록했는데, 이는 전년 동기 대비 16억 달러(28건)에 비해 규모로 57.8%, 건수는 46.4%

모두 감소한 수치이다.

* 최초 펀드 결성 : 최초로 자금조달을 완료한 시점 및 금액 기준

• 투자(Deal)

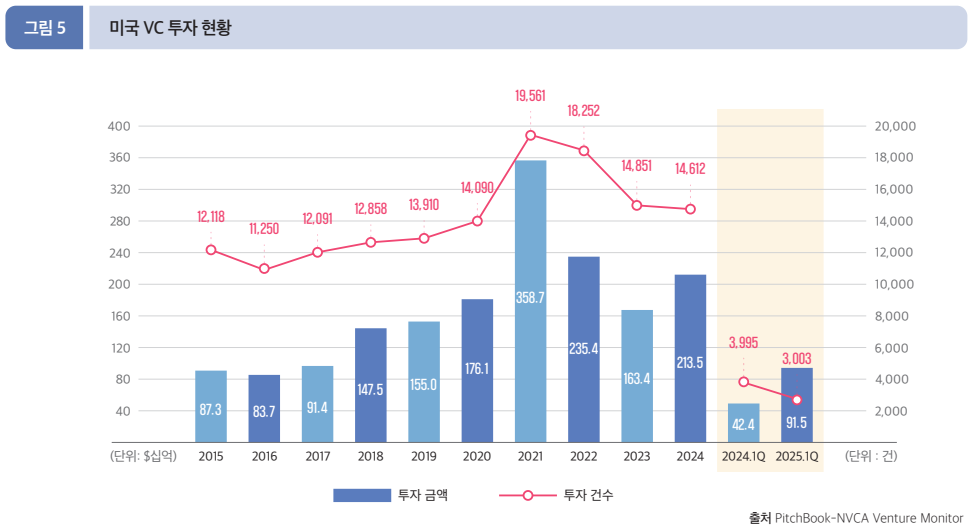

2025년 1분기 미국에서는 총 3,003건, 914.8억 달러 규모의 투자 활동이 이루어졌다. 전년 동기와 비교하면, 투자 건수는 3,995건에서 24.8% 줄었고, 투자 금액은 424.0억 달러에서

115.8% 증가했다.

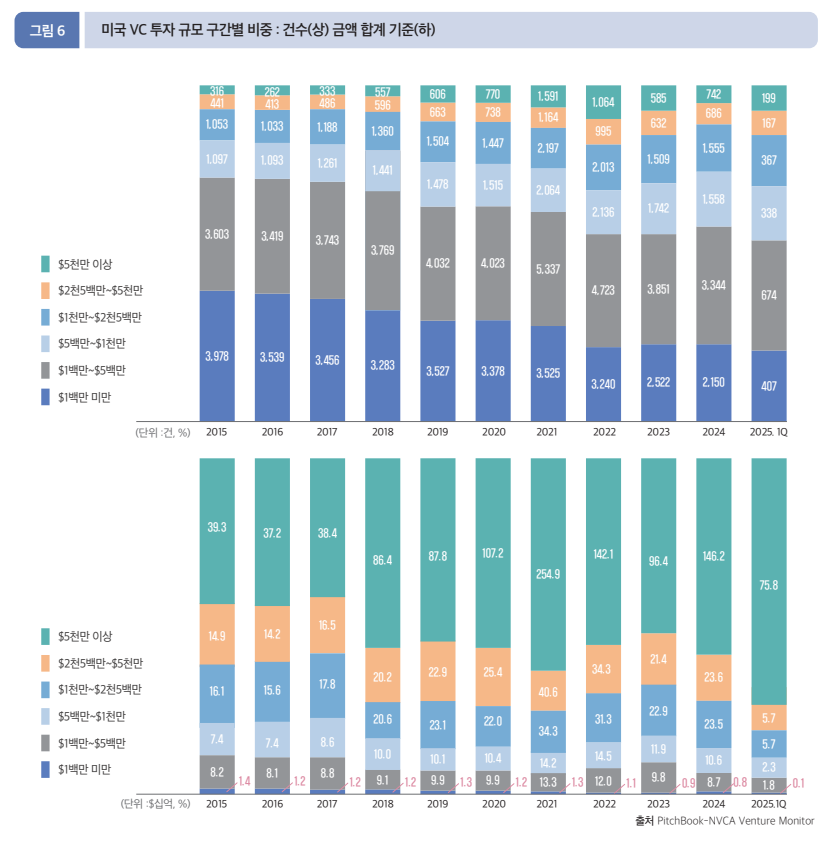

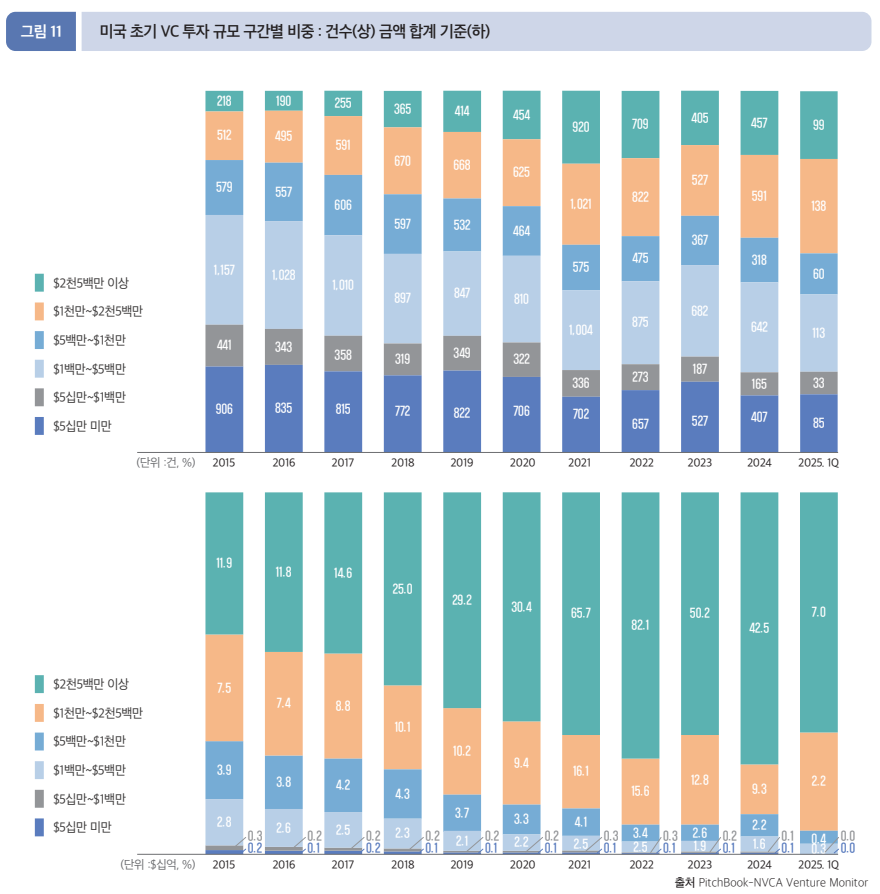

2025년 미국의 VC 투자 규모를 구간별로 살펴보면, 5,000만 달러 이상 대형 투자가 건수 기준으로 9.2%(199건)이지만, 금액 기준으로 82.9%(758.3억 달러)를 차지해 소수의 대형

투자가 전체 투자 금액의 대부분을 이루고 있음을 보여준다.

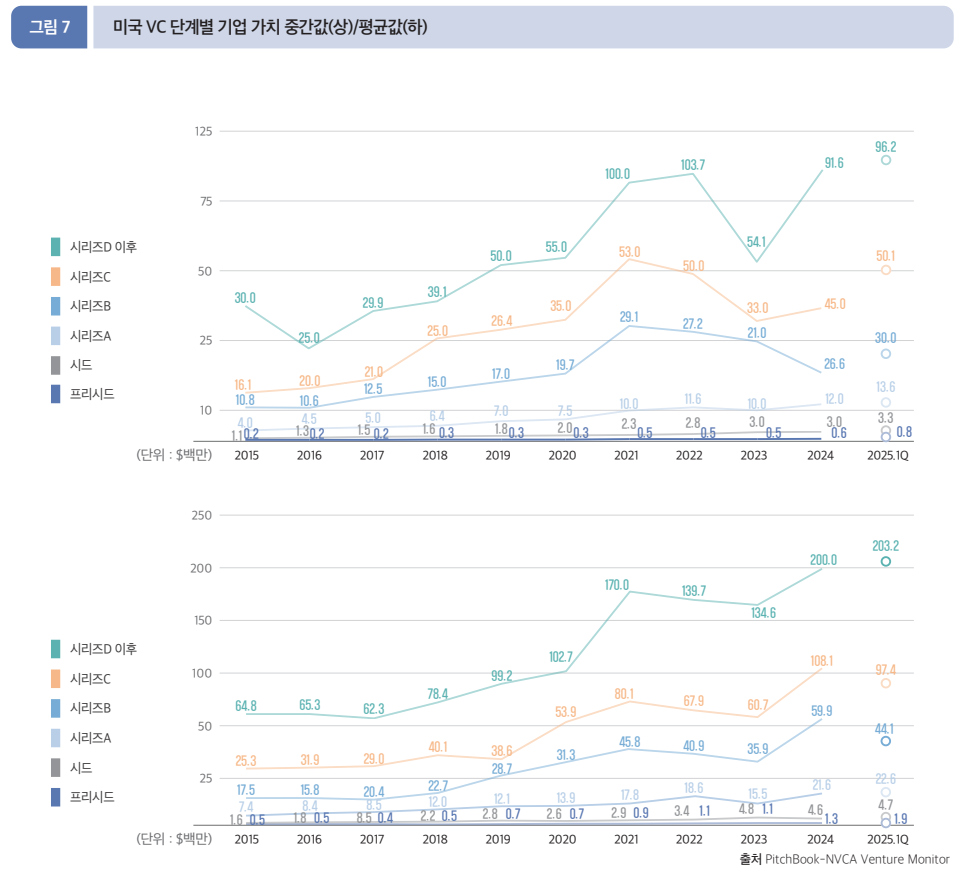

2025년의 VC 단계별 투자 건의 가치는 대부분 전반적으로 상승세를 보이고 있다. 그 중 시리즈 D 이상 단계의 기업은 전년 동기 대비 중간값과 평균값이 각각 5.0%(962.2만 달러),

1.6%(2억 320만 달러) 증가했다.

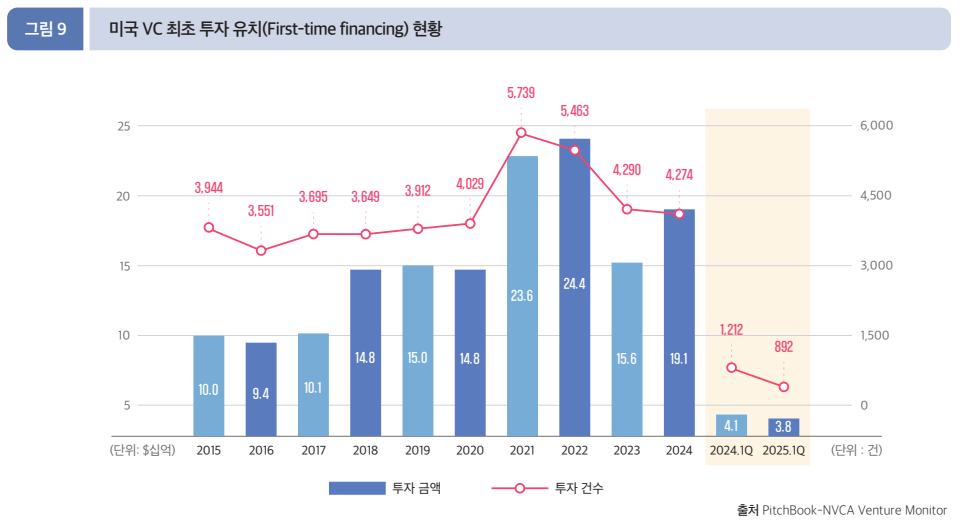

• 프리시드/시드 투자(Pre-Seed/Seed)* 및 최초 투자 유치(First-time financing)

2025년 1분기 프리시드 단계에서는 2.2억 달러(153건), 시드 단계에서는 28.7억 달러(670건)가 투자되었다. 프리시드 단계의 경우 전년 동기(1억 9,300만 달러, 250건) 대비 투자

금액은 3.8% 증가, 건수는 38.8% 감소했다. 시드 단계의 경우 전년 동기 (35억 달러, 1,032건) 대비 투자 금액은 17.6%, 건수는 35.1% 각각 감소했다.

* 프리시드 : 첫 투자 및 2년 미만의 기업이 받는 투자

* 시드 : 10M$ 미만의 딜 중 프리시드가 아닌 것

2025년 1분기에는 892개의 스타트업이 38.4억 달러를 최초 투자 유치했다. 전년 동기 1,212개 사가 41.1억 달러를 투자 유치 대비, 투자 건수는 26.4%, 투자 금액은 6.8%% 모두

감소했다.

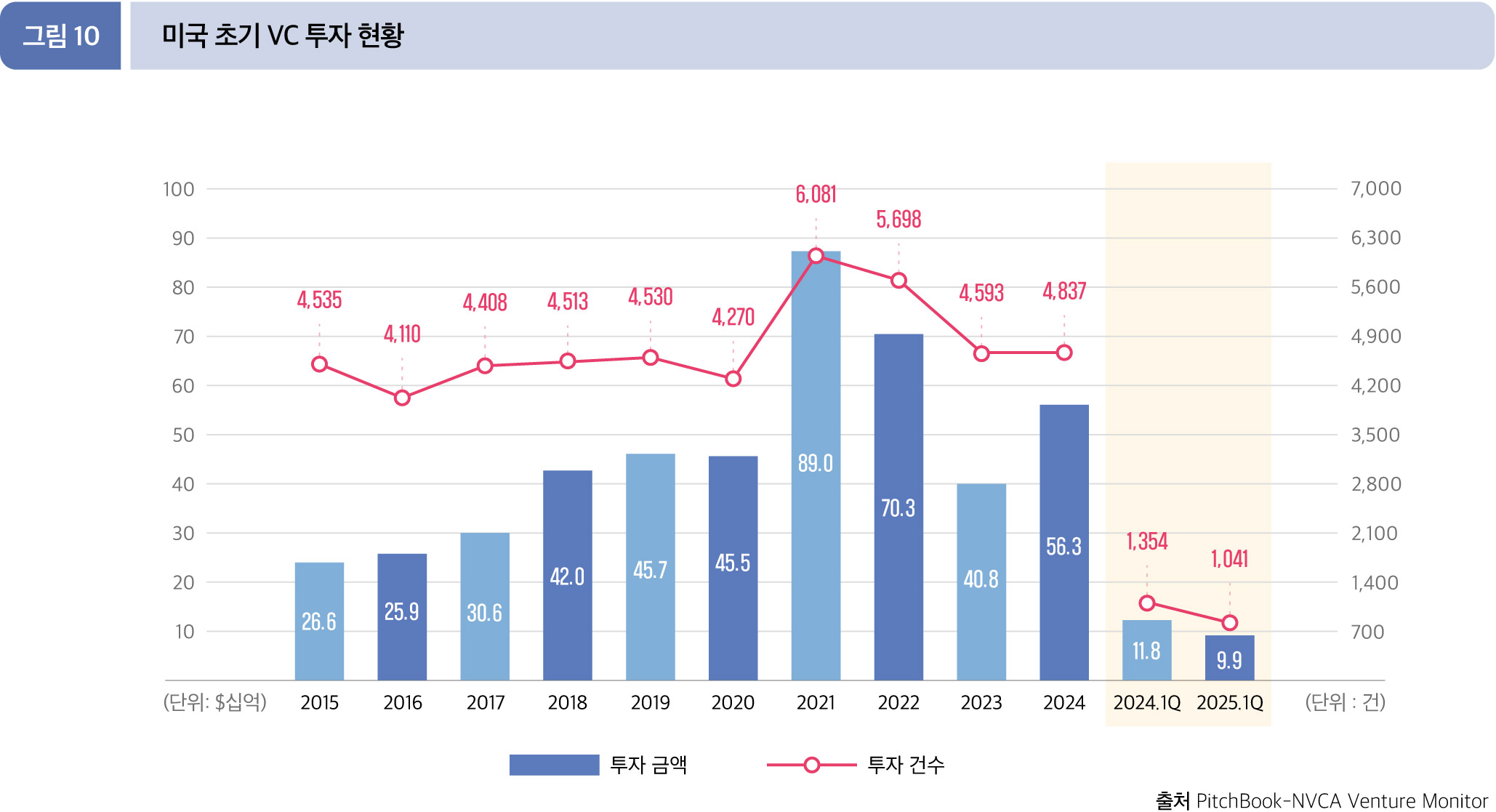

• 초기 VC 투자(Early-Stage VC)*

2025년 1분기 초기 단계에서는 99.0억 달러(1,041건)의 VC 투자가 있었다. 이는 전년 동기 투자 금액 117.6억 달러(1,354건)에 비해 각각 15.8%, 23.1% 감소한 수치이다.

* 초기 VC 투자 : 시리즈 A/B 투자

2025년 1분기 초기 VC 투자에서 2,500만 달러 이상의 대형 투자가 차지하는 비중을 살펴보면, 건수 기준으로 18.8%(99건)를 보여주며 높은 수치를 보였다.

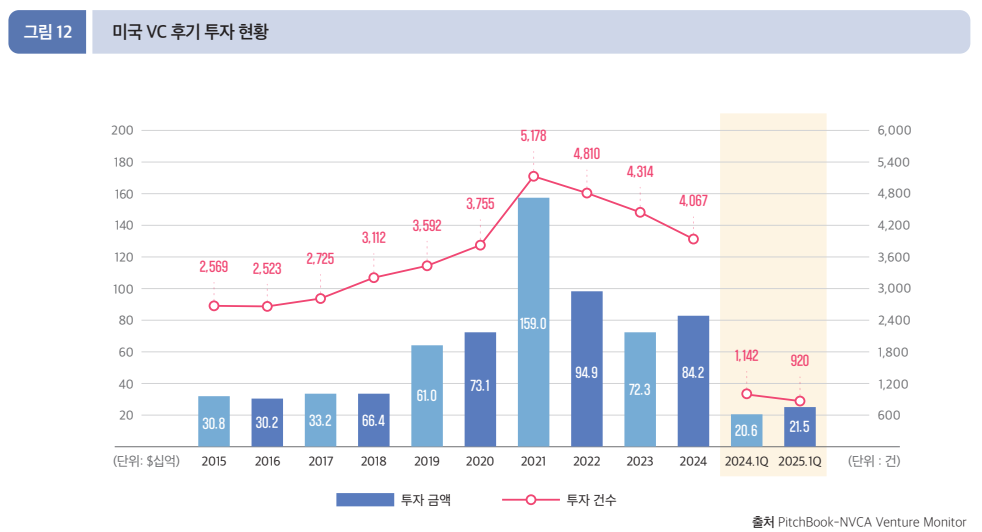

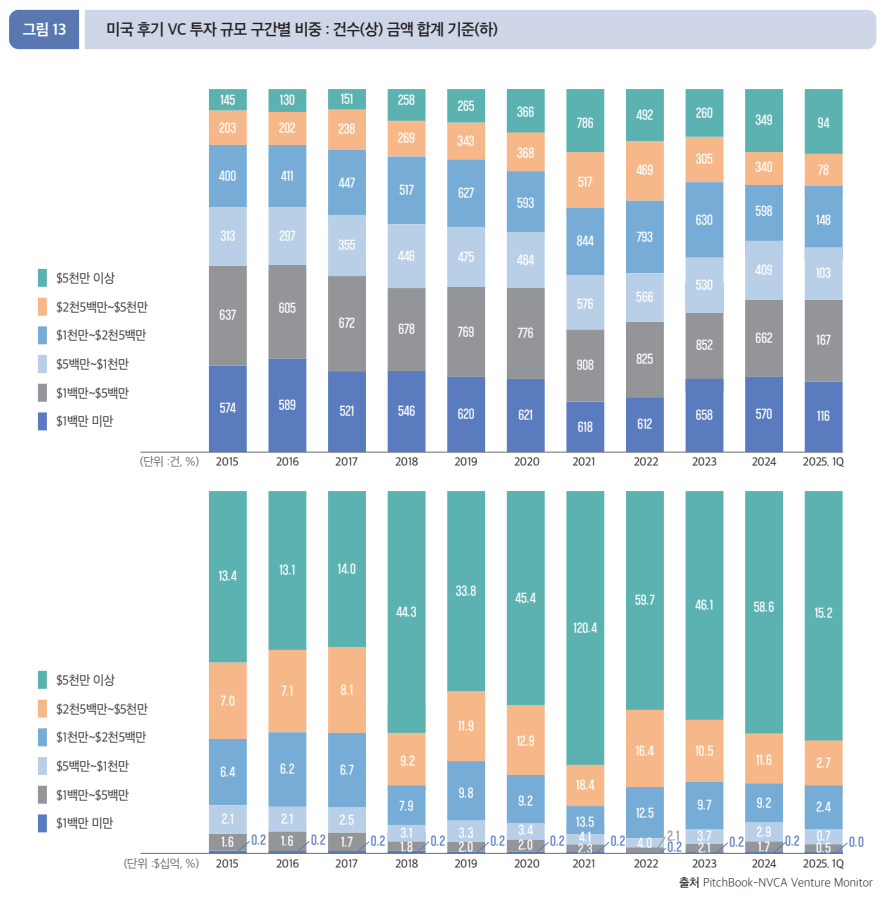

• 후기 VC 투자(Late-Stage VC)*

2025년 1분기 동안 총 215.1억 달러(920건)의 VC 투자가 이뤄졌다. 이는 전년 동기의 205.6억 달러(1,142건)에 비해 투자 건 수는 19.4% 감소하였으나, 투자 금액은 4.6%

증가한 수치다. 직전 분기의 301.8억 달러( 914건)와 비교하면 대비 투자 건수는 0.7% 증가, 투자 금액은 28.7% 감소했다

* 후기 VC 투자 : 시리즈 C/D 투자

2025년 1분기 후기 단계 VC 투자에서 5,000만 달러 이상의 대형 투자는 건수 기준 13.3%(94건), 금액 기준으로는 70.5%(151.6억 달러)를 차지했다.

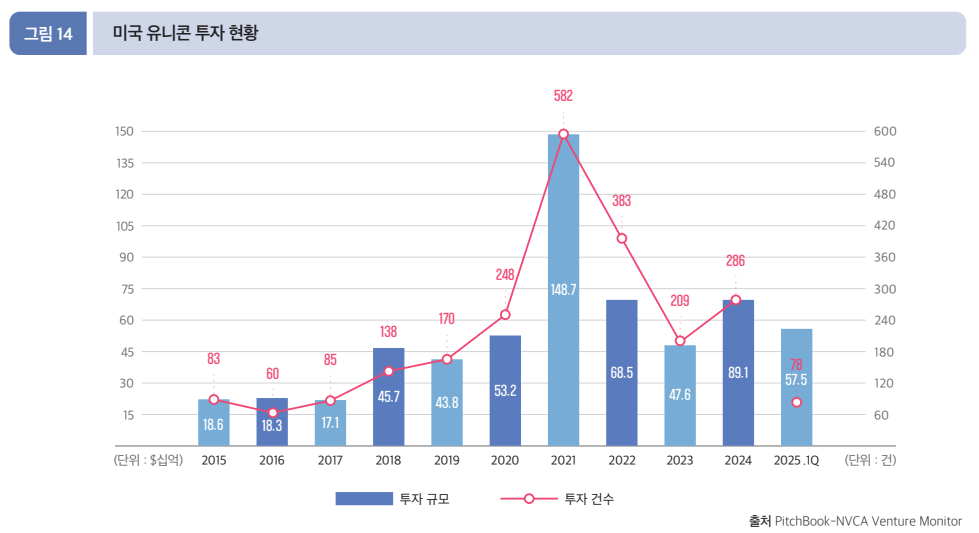

• 유니콘 투자 현황

2025년 1분기 유니콘 투자 현황은 574.9억 달러(78건)인 것으로 나타났다.

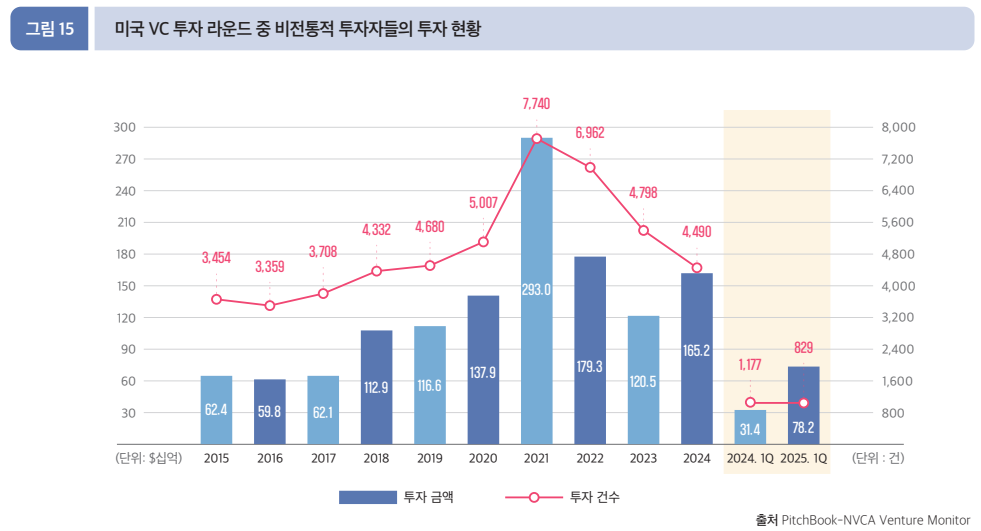

• VC 시장의 비전통적 투자자들(Nontraditional Investors)*

2025년 1분기 동안 비전통적 투자자들은 782.4억 달러(829건)의 투자에 참여했다. 이는 전년 동기의 314.5억 달러(1,177건)에 비해 투자 금액은 148.8% 증가하고, 투자 건수는

29.6% 감소한 수치이다.

* (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth,

엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.

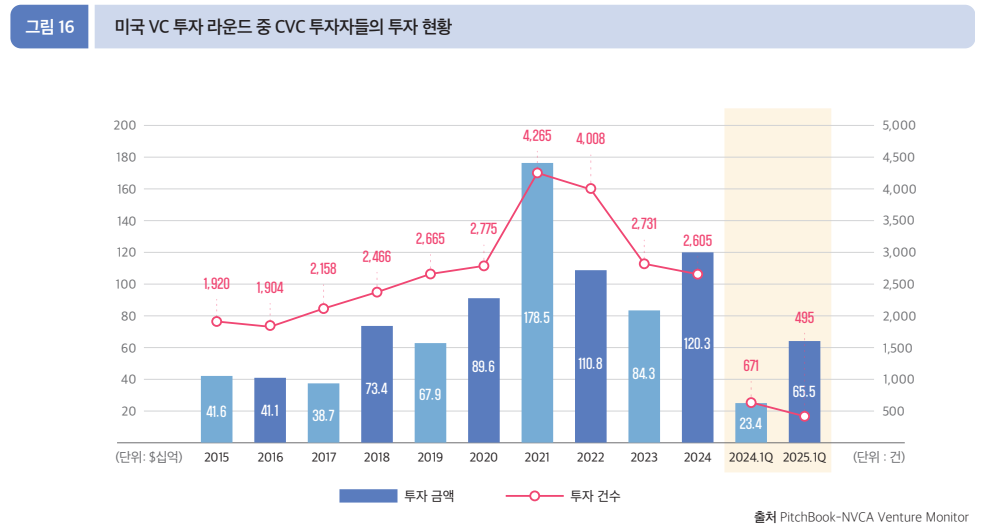

2025년 1분기, 주요 비전통적 투자자 중 하나인 CVC 투자자들은 655.1억 달러(495건)의 거래에 참여했다. 이는 전년 동기 233.8억 달러(671건)의 거래에 참여한 것에 비해 투자 금액은

180.2% 증가하고, 투자 건수는 26.2% 감소한 수치이다.

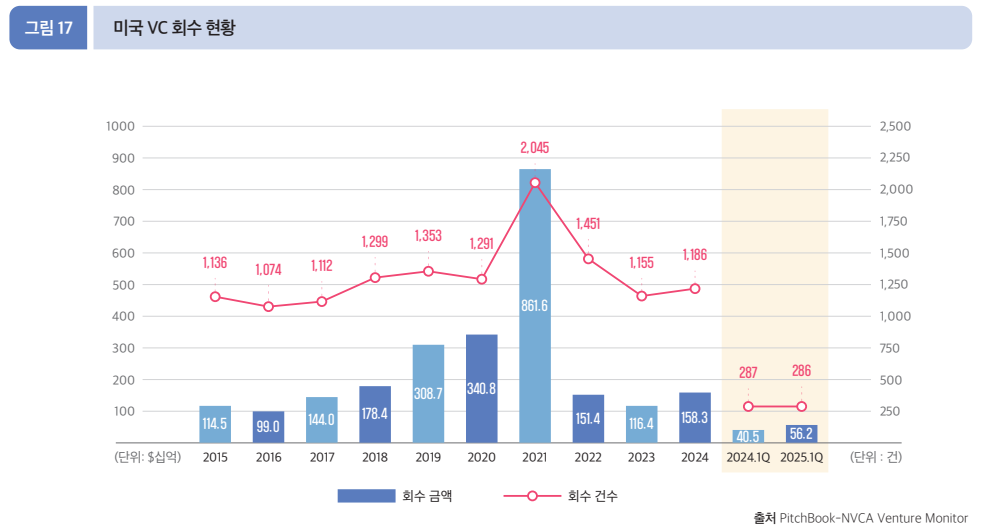

• 회수(Exit)

2025년 1분기 동안 미국에서는 562.0억 달러(286건)를 회수했는데, 이는 전년 동기(405.3억 달러, 287건) 대비 회수 금액은 38.7% 증가하고, 회수 건수는 0.3% 감소한 수치이다.

* M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수 규모(IPO value)는 IPO price로 계산한 기업의 프리머니 기준 기업가치이다.

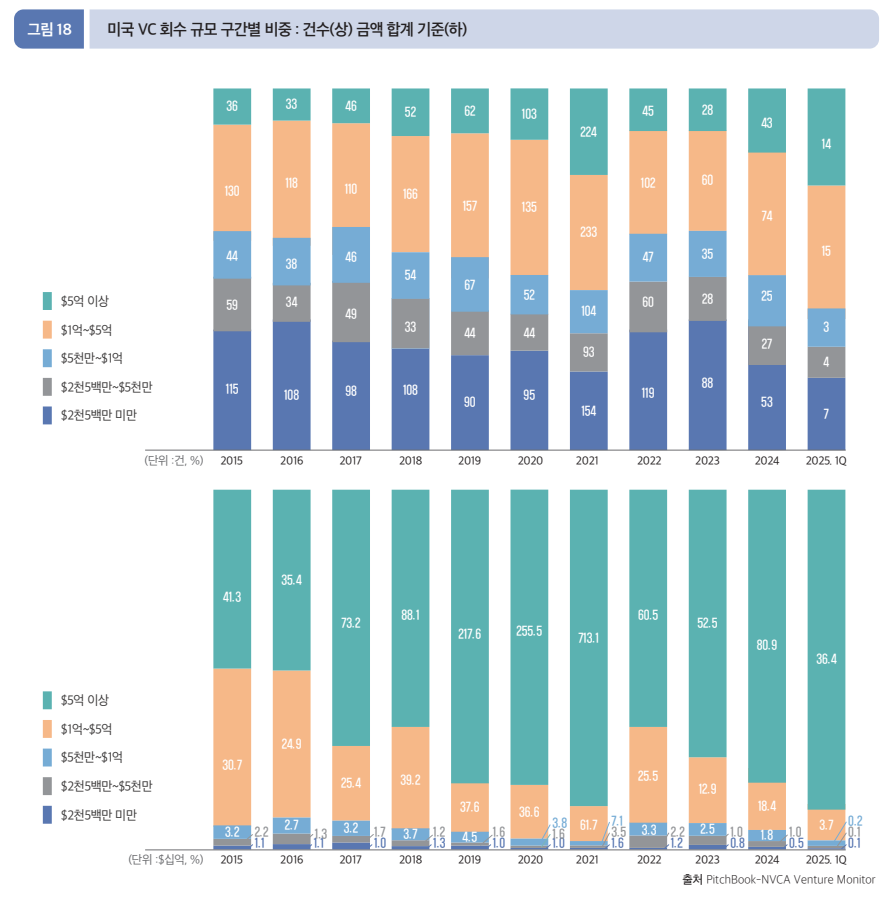

회수 실적을 규모에 따라 살펴보면, 5억 달러 이상의 대형 회수가 차지하는 비중이 건수 기준으로 32.6%(14건), 금액 기준으로 65.6%(364.4억 달러)를 차지했다.

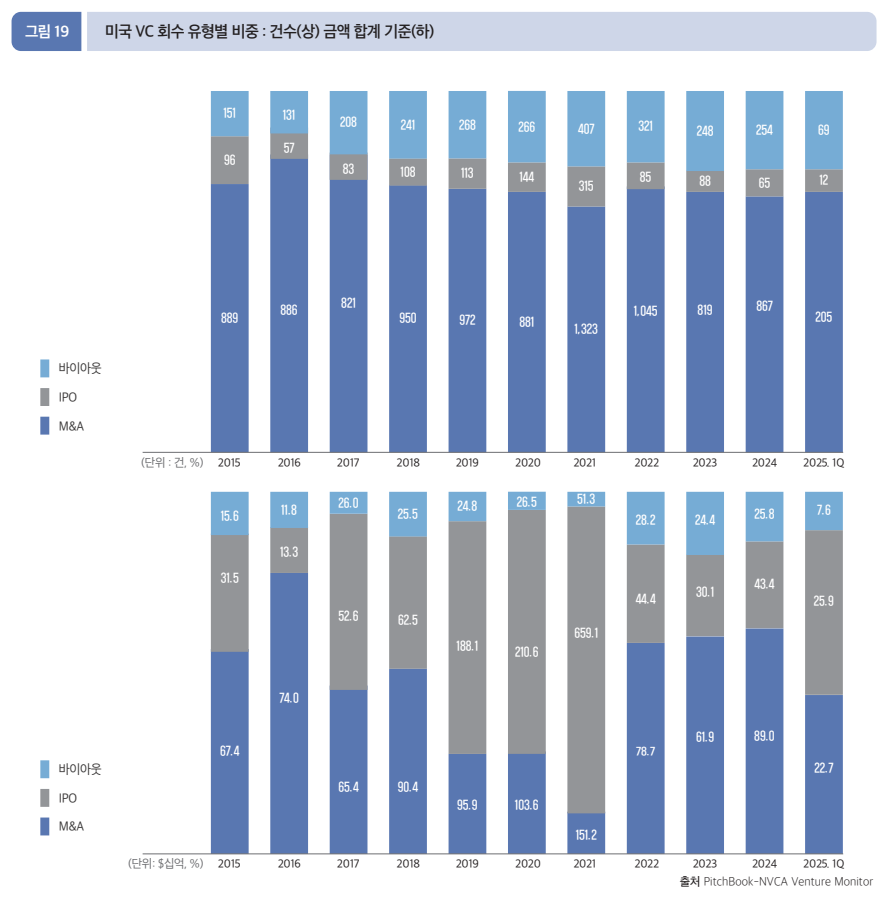

2025년, IPO가 차지하는 비중은 건수 기준으로는 4.2%(12건)이지만, 금액 기준 46.1%(258.8억 달러)로 높아진 모습을 보이고 있다. 반대로 M&A 회수의 경우 건수 기준으로

71.7%(205건), 금액 기준으로 40.5%(227.4억 달러)로서 건수에 비해 금액이 상대적으로 적게 나타났다.

Chapter 02

유럽 벤처캐피탈 시장 동향

(European Venture Report*, 2025년 1분기)

* European Venture Report는 PitchBook이 유럽 벤처캐피털 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

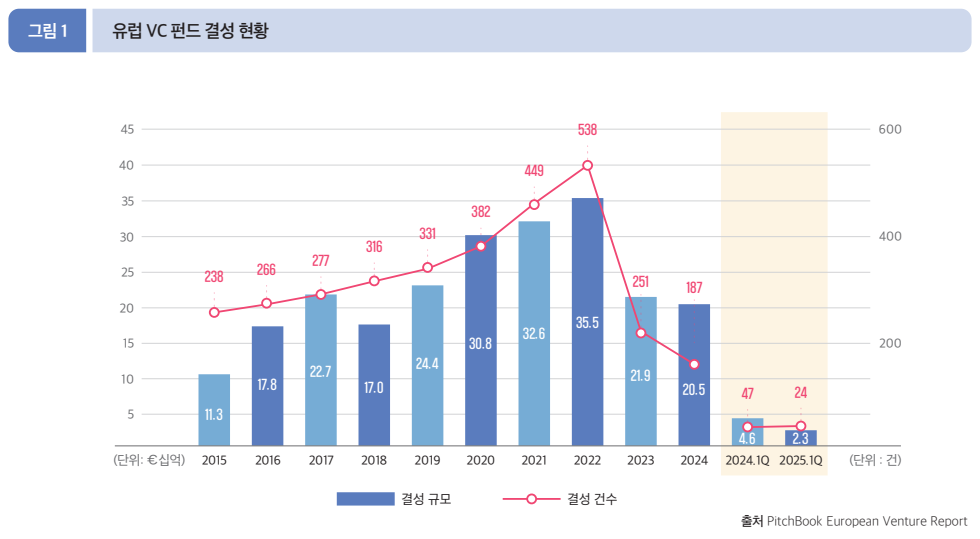

• 결성(Fundraising)

2025년 1분기 동안 유럽에서는 총 24개 펀드가 22.8억 유로 규모로 결성되었으며, 이는 전년 동기(47개 펀드, 46.0억 유로) 대비 결성 규모 기준 50.3%, 건수 기준 48.9% 각각

감소한 모습을 보였다.

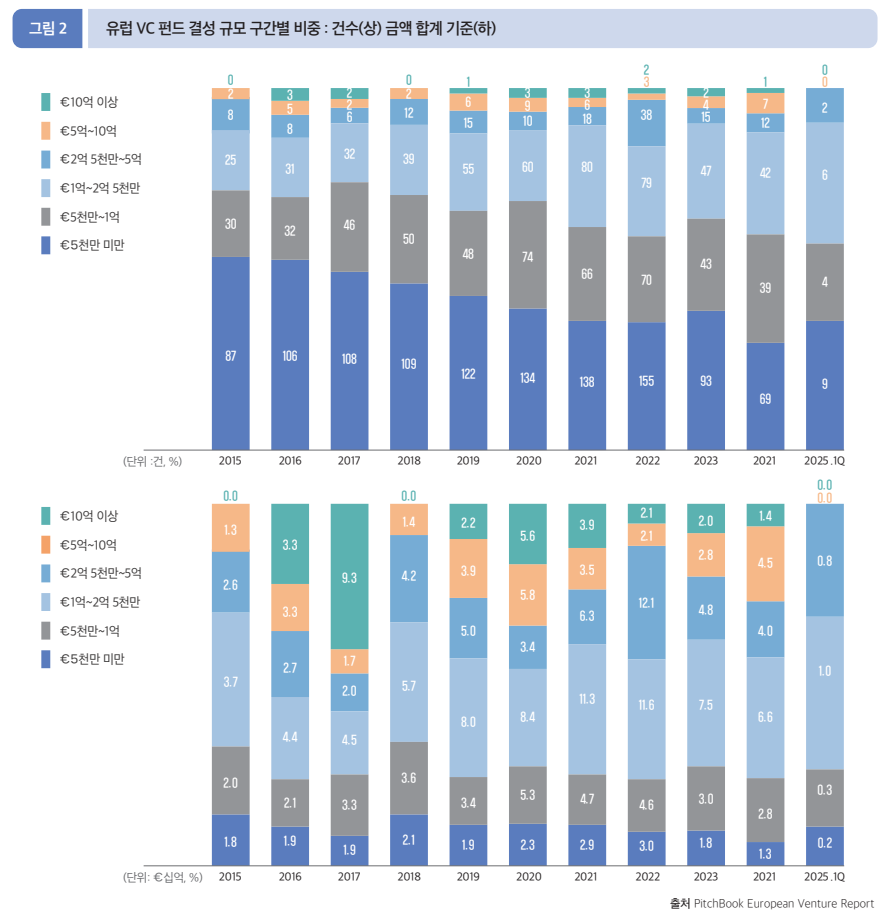

2025년 1분기 유럽 VC 펀드 결성 규모 구간별 비중을 살펴보면, 5억 유로 이상의 투자는 없었고, 5천만 유로 미만 구간이 42.9%(9건)로 가장 높았다. 금액 기준으로는 1억~2억 5천만 유로

구간의 투자가 전체의 42.9%(9.8억 유로)로 가장 큰 비중을 차지했다.

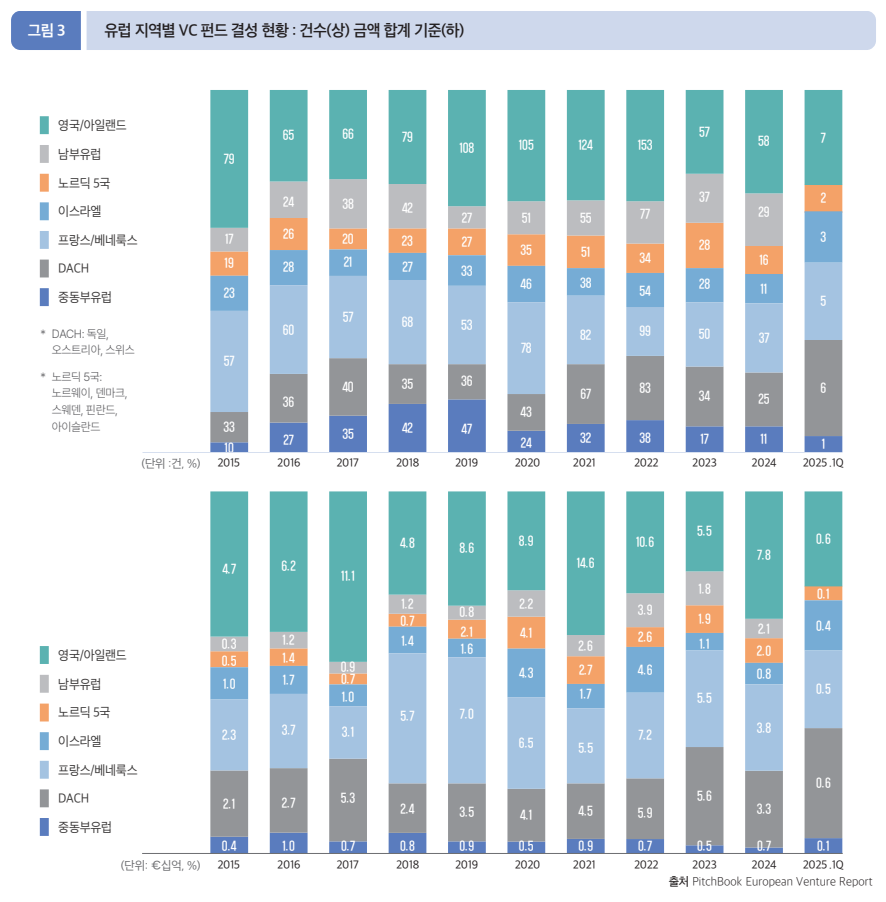

2025년 1분기 지역별 펀드 결성 현황은 금액 기준으로 볼 때 DACH, 영국/아일랜드, 프랑스/베네룩스에 집중되었다. 이들은 각각 6.3억 유로, 5.5억 유로, 5.3억 유로의 자금을 조달하며,

유럽 전체 펀드 결성 규모(22.8억 유로)의 약 74.9%를 차지했다.

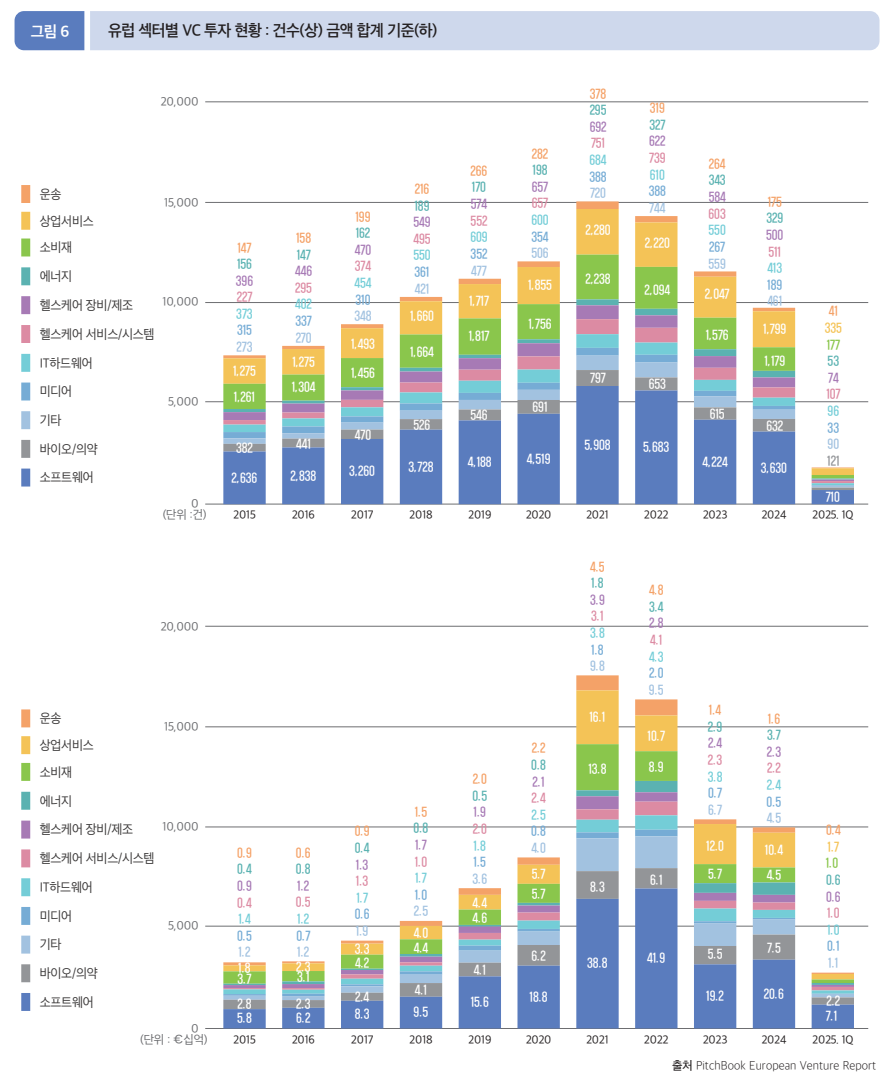

• 투자(Deal)

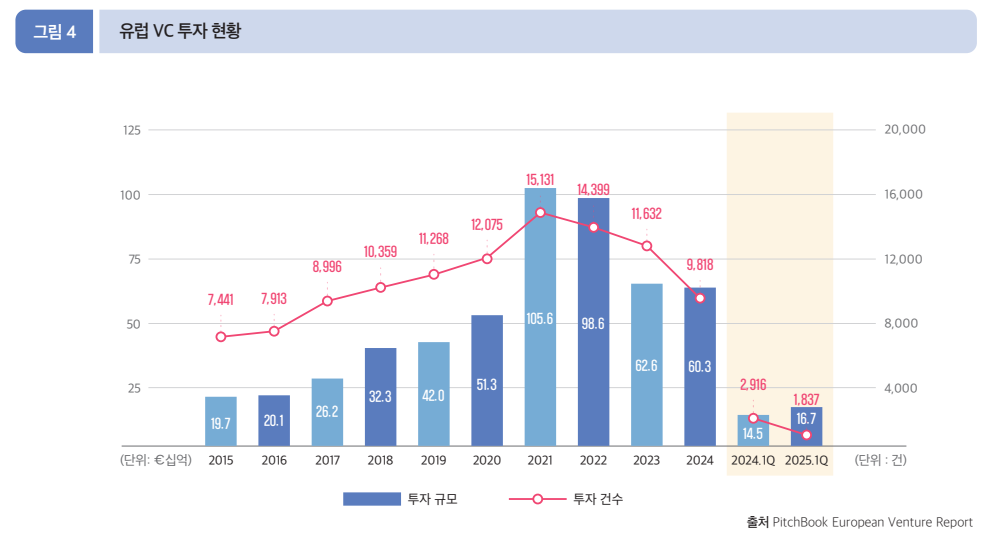

2025년 1분기 동안 유럽에서는 총 166.9억 유로(1,837건)의 투자가 이루어졌다. 이는 전년 동기(145.3억 유로, 2,916건) 대비 투자 규모는 14.8% 증가, 투자 건수는 37.0%

감소한 수치이다.

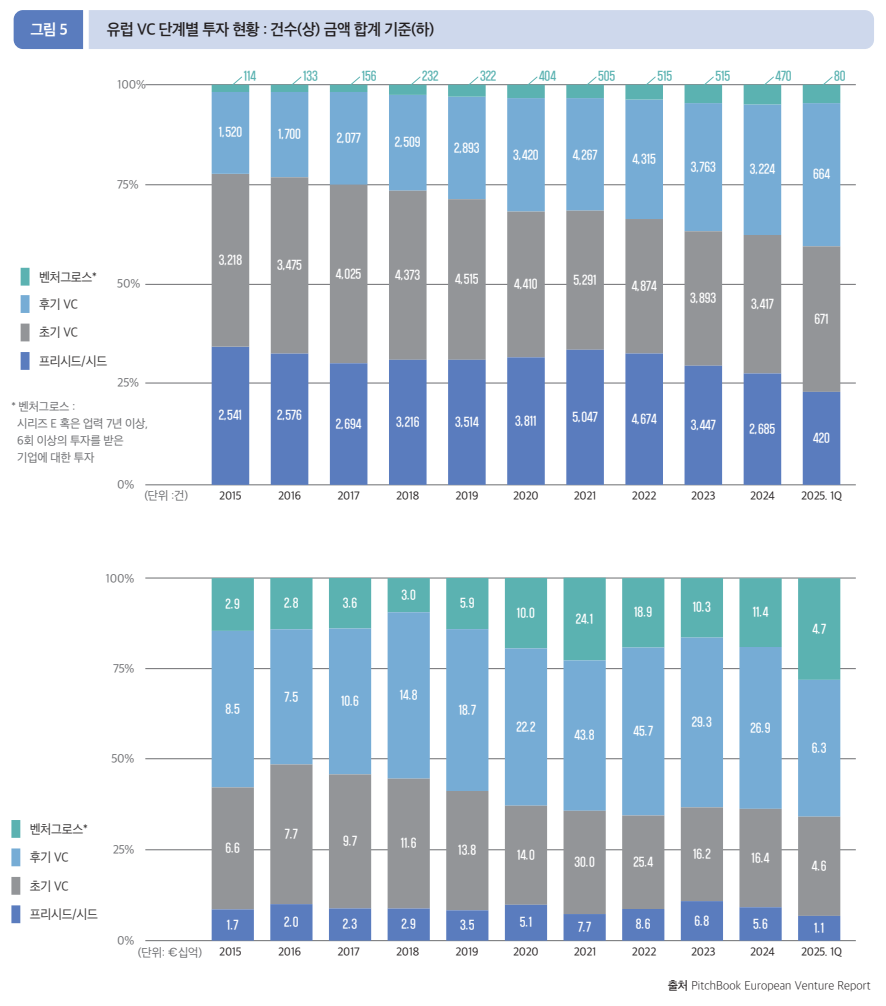

2025년 1분기 유럽 VC 투자에서 후기 기업(후기 VC) 단계의 투자 금액은 총 63.0억 유로로, 전체 VC 투자 금액 166.9억 유로 중 37.8%를 차지했다.

2025년 1분기 섹터별 투자비중을 살펴보면, 소프트웨어 부문이 건수(710건, 38.6%)와 금액(71.3억 유로, 42.7%)에서 1위를 차지 했다. 건수 기준으로는 미디어(33건, 1.7%)이

가장 적었고, 금액 기준으로는 미디어(0.6억 유로, 0.4%)가 가장 낮았다.

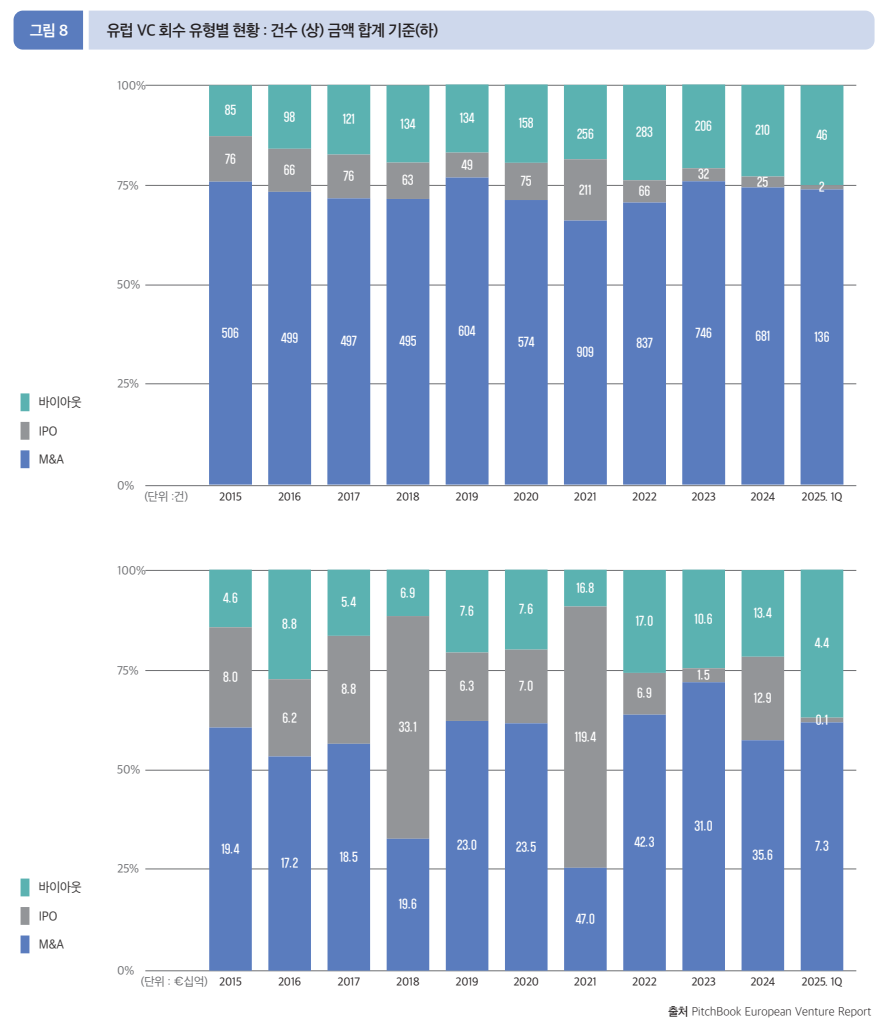

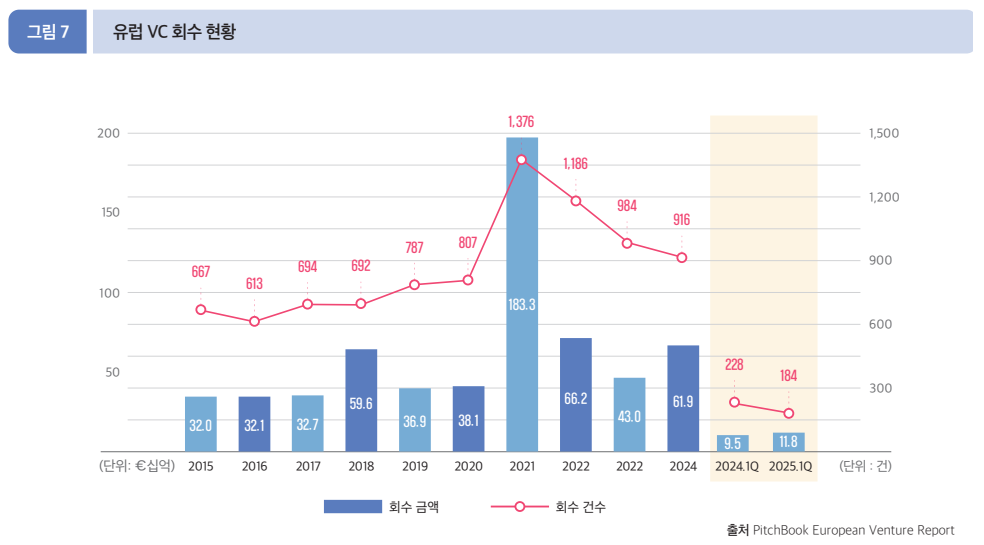

• 회수(Exit)

2025년 1분기 동안 유럽 VC 시장에서는 총 118.5억 유로(184건)가 회수되었는데, 이는 전년 동기인 2024년 1분기(95.1억 유로, 228건)와 비교할 때, 회수 금액은 24.6%, 회수

건수는 19.3% 감소한 수치이다.

2025년 1분기 유럽 VC 시장에서 M&A는 총 73.3억 유로(136건)의 회수가 이루어지며, 전체 회수 중 61.9%의 비중을 차지했고, 건수 기준으로는 총 136건으로 73.9%의 비중을

보였다.