Chapter 01

미국 벤처캐피탈 시장 동향

(Venture Monitor*, 2025년 2분기)

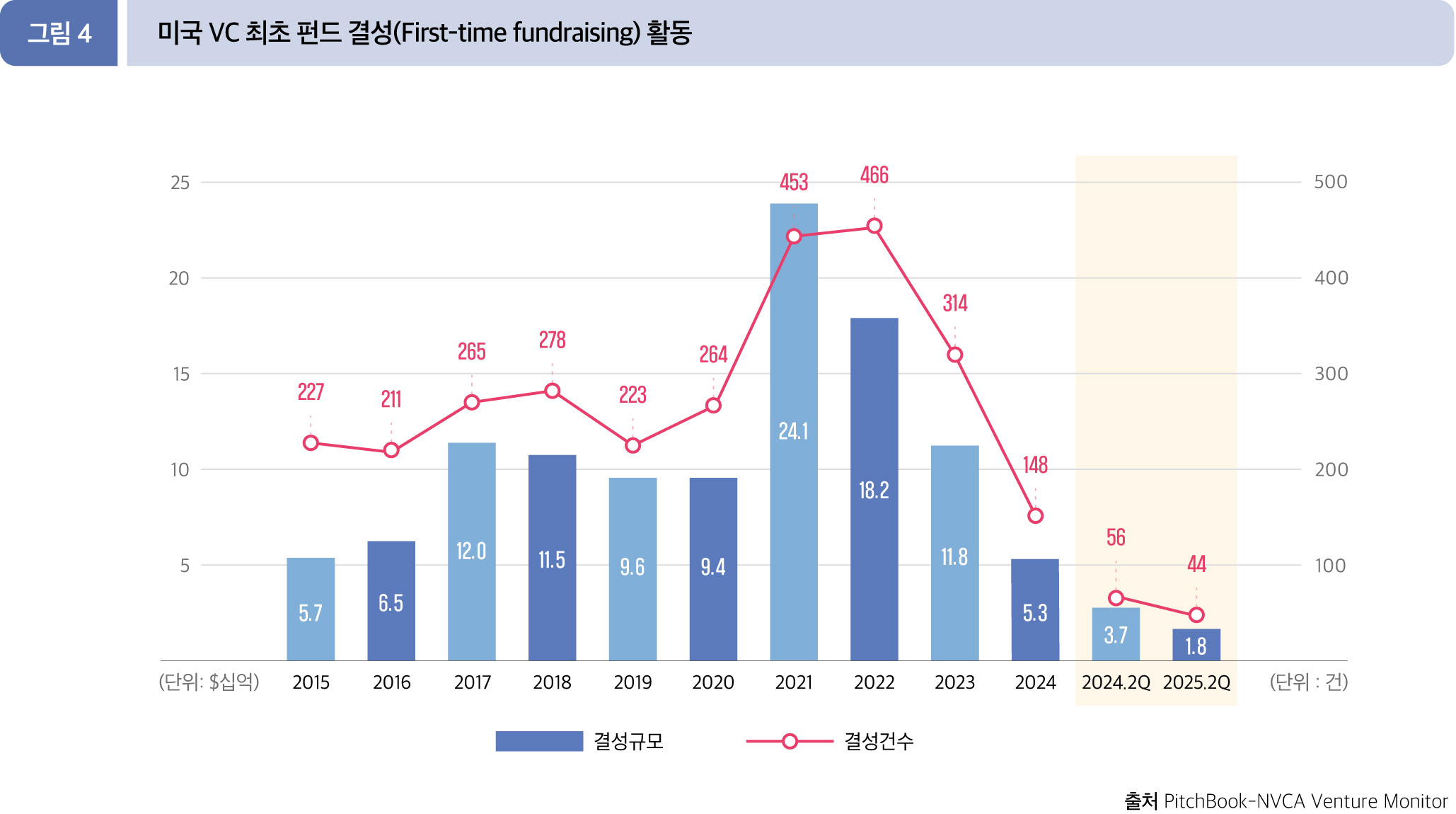

• 결성(Fundraising)

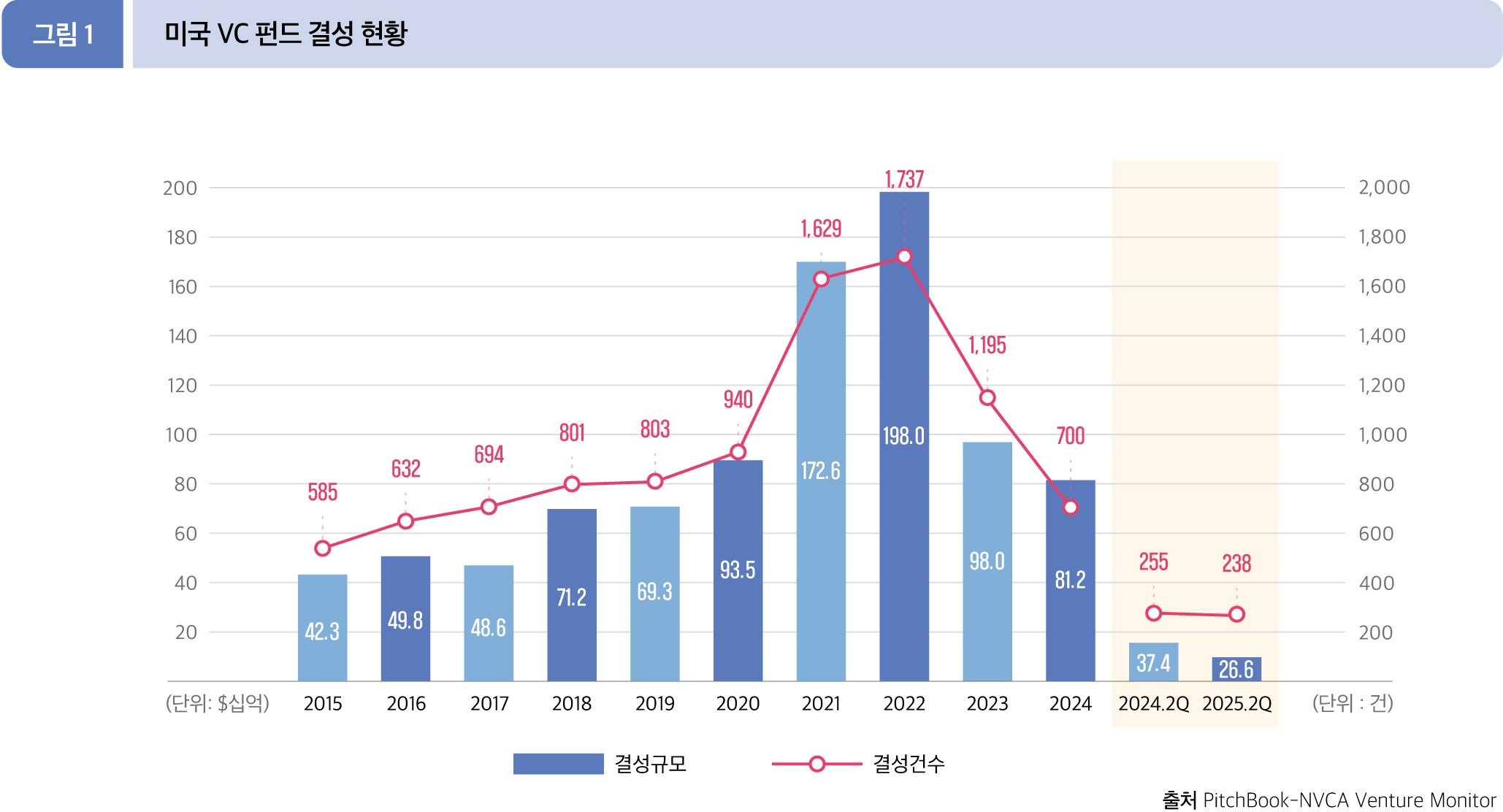

2025년 2분기 누적(1월~6월)에는 총 238개 펀드에서 265.8억 달러가 모금됐다. 전년 동기 금액은 374.3억 달러에서 29.0% 감소, 결성 수는 255건에서 6.7% 모두 감소했다.

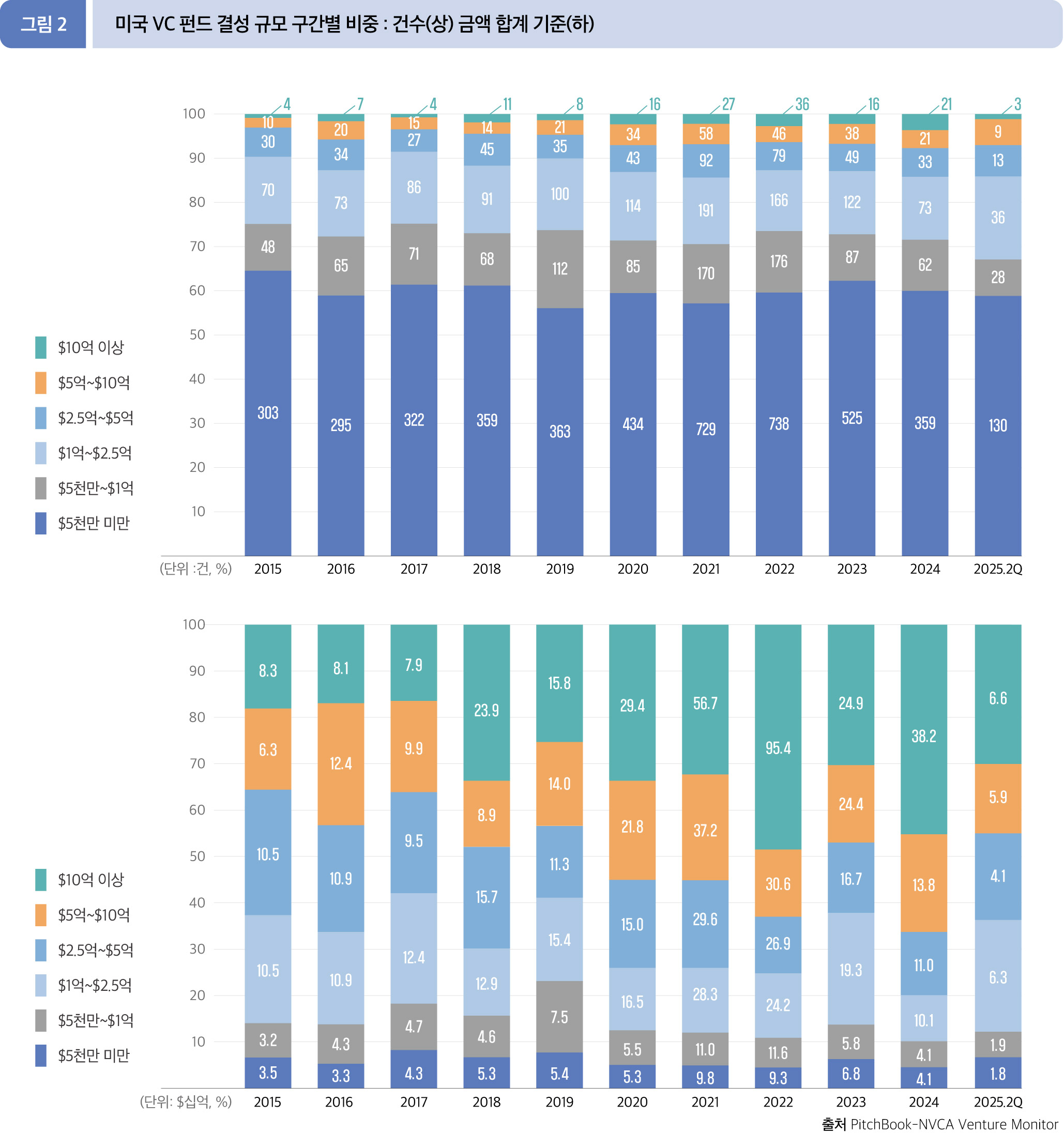

2025년 2분기 누적(1월~6월)에 5억 달러 이상의 대형 펀드가 전체 결성 금액의 47.0%(124.8억 달러)로 규모에서 가장 높은 비중을 차지했다. 건수로 가장 높은 구간은 소형 펀드(5천만 달러 이하)가 130건으로 59.4%를 점유했다.

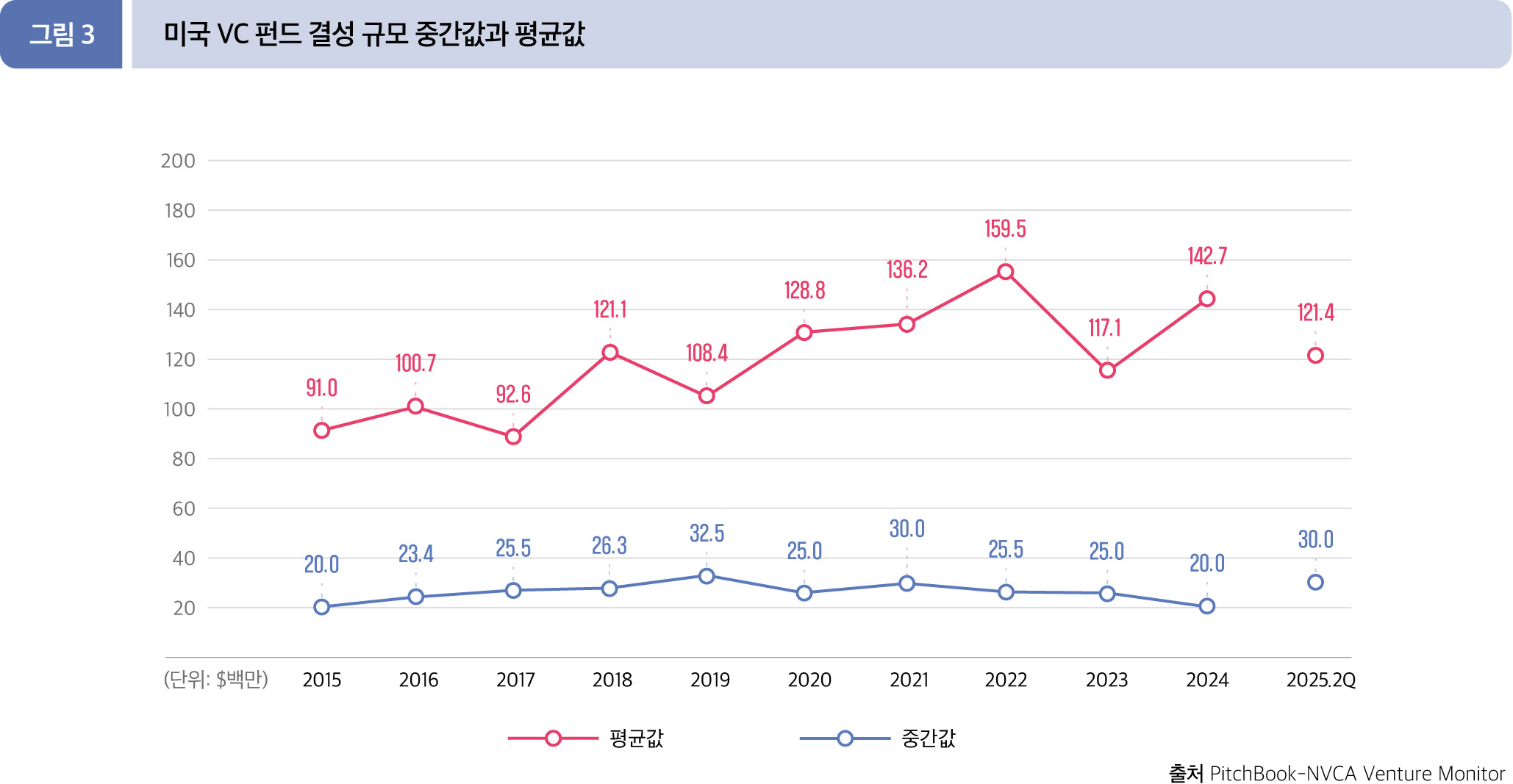

2025년 2분기 누적(1월~6월) 펀드 결성 규모의 중간값과 평균값은 각각 3,000만 달러와 1억 2,138만 달러를 기록했다.

2024년 2,000만 달러 대비 중간값은 50.0% 증가하고, 평균값은 1억 4,272만 달러에 비해 15.0% 감소했다.

최초 펀드 결성*은 17.9억 달러(44건)를 기록했다. 전년 동기 36.7억 달러(56건)와 비교하면, 규모과 건수 각각 51.3%, 21.4% 감소했다.

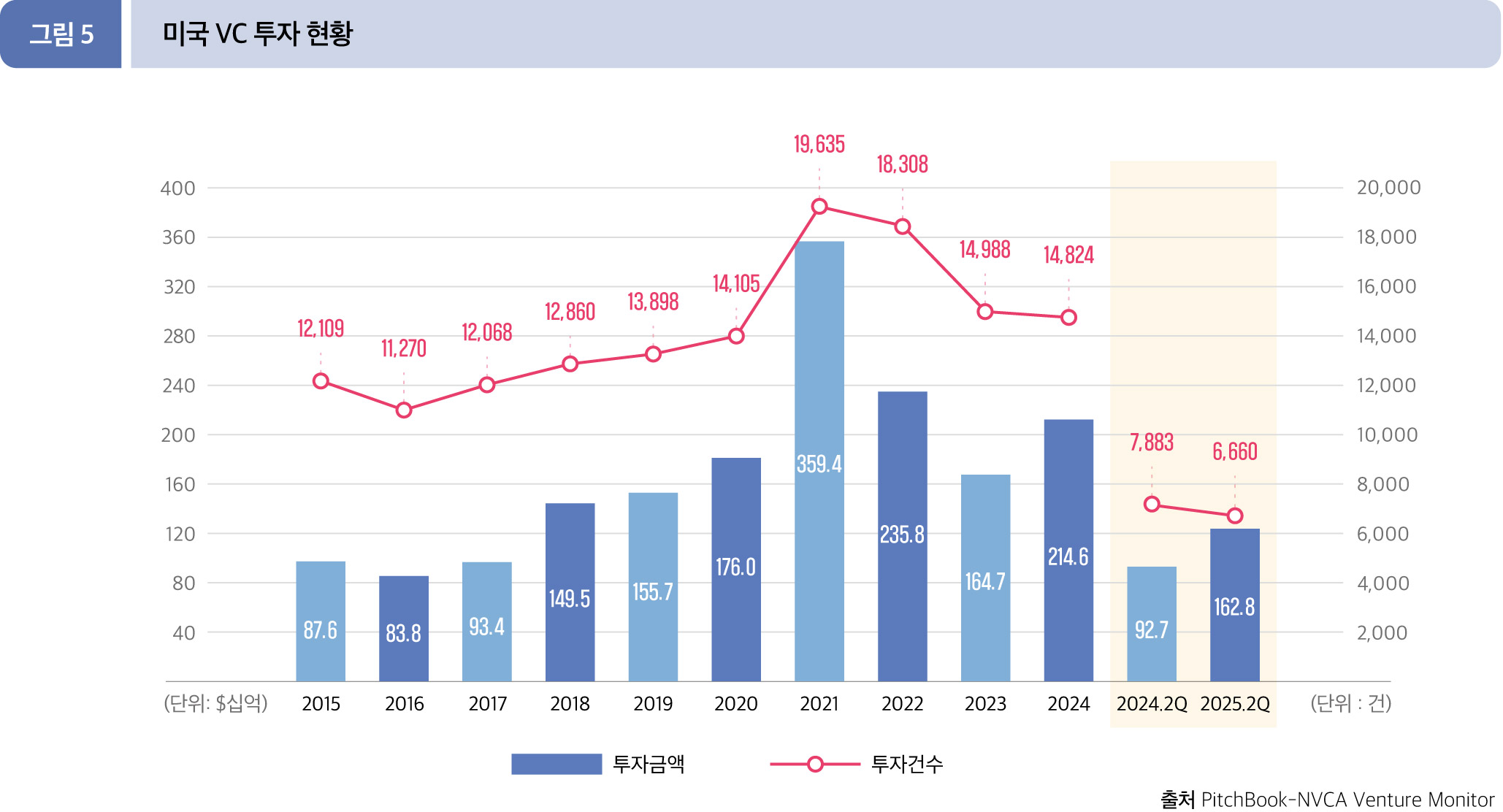

• 투자(Deal)

2025년 2분기 누적(1월~6월) 미국에서는 총 6,660건, 1,627.8억 달러 규모의 투자가 이루어졌다. 전년 동기 926.8억 달러 (7,833건)와 비교하면, 투자 규모는 75.6%가 증가하였으며, 투자 건수는 15.5% 감소했다.

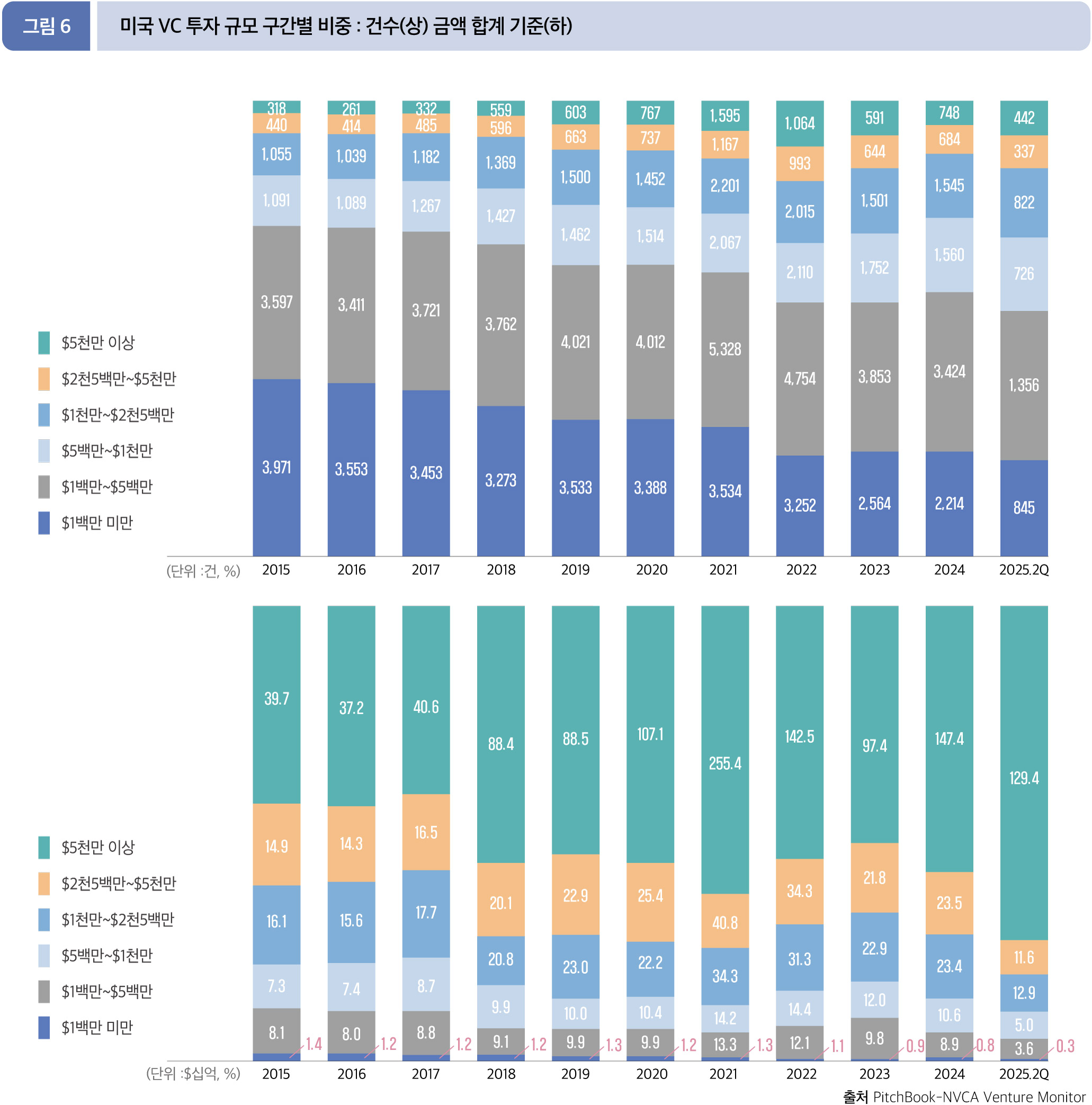

2025년 2분기 누적(1월~6월) 미국의 VC 투자 규모는 총 1,627.8억 달러이다. 5,000만 달러 이상 대형 투자의 경우 442건으로 전체 투자 건수의 9.8%인 반면, 해당 구간의 투자 규모는 1,294.5억 달러로 전체 투자 규모의 79.5%를 차지했다.

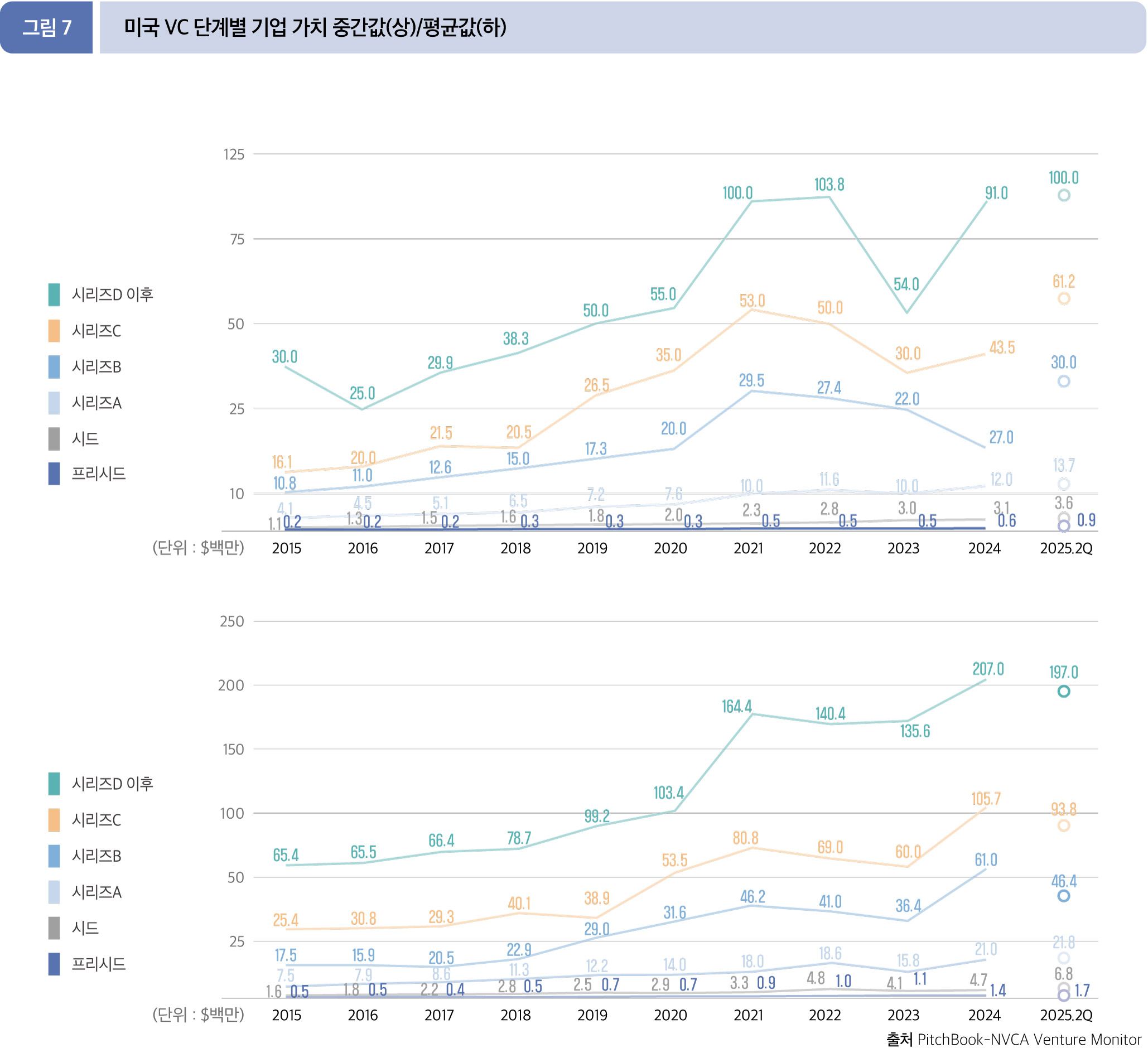

2025년 2분기 누적(1월~6월) VC 단계별 기업 가치 수치는 중간값은 전반적으로 상승세를 보였다. 그러나 시리즈 B 이상의 단계 기업에서 모두 평균값이 감소했다. 특히, 시리즈 B 단계는 중간값(4.12%)은 증가하였으나, 평균값은 23.9% 감소했다.

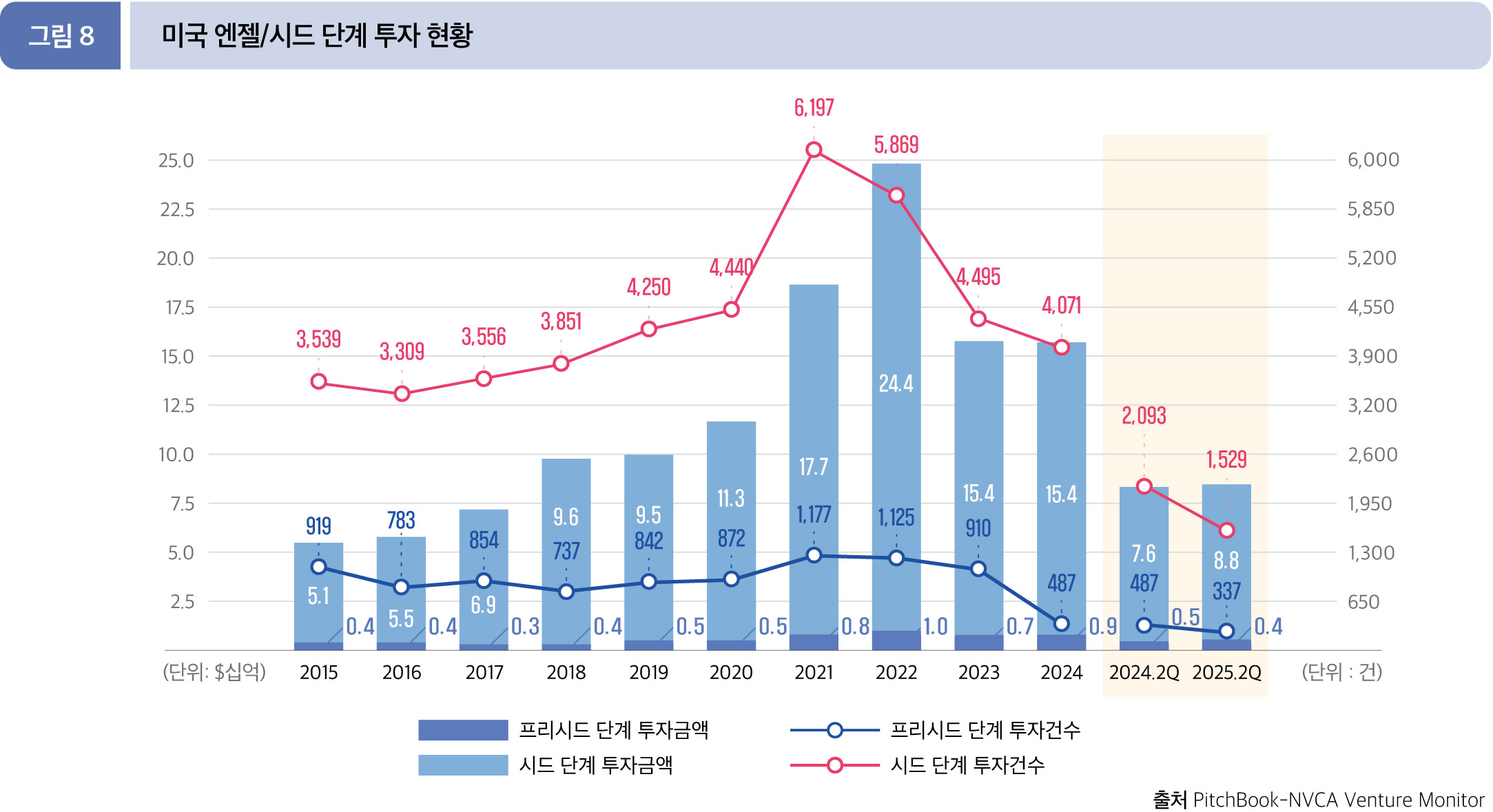

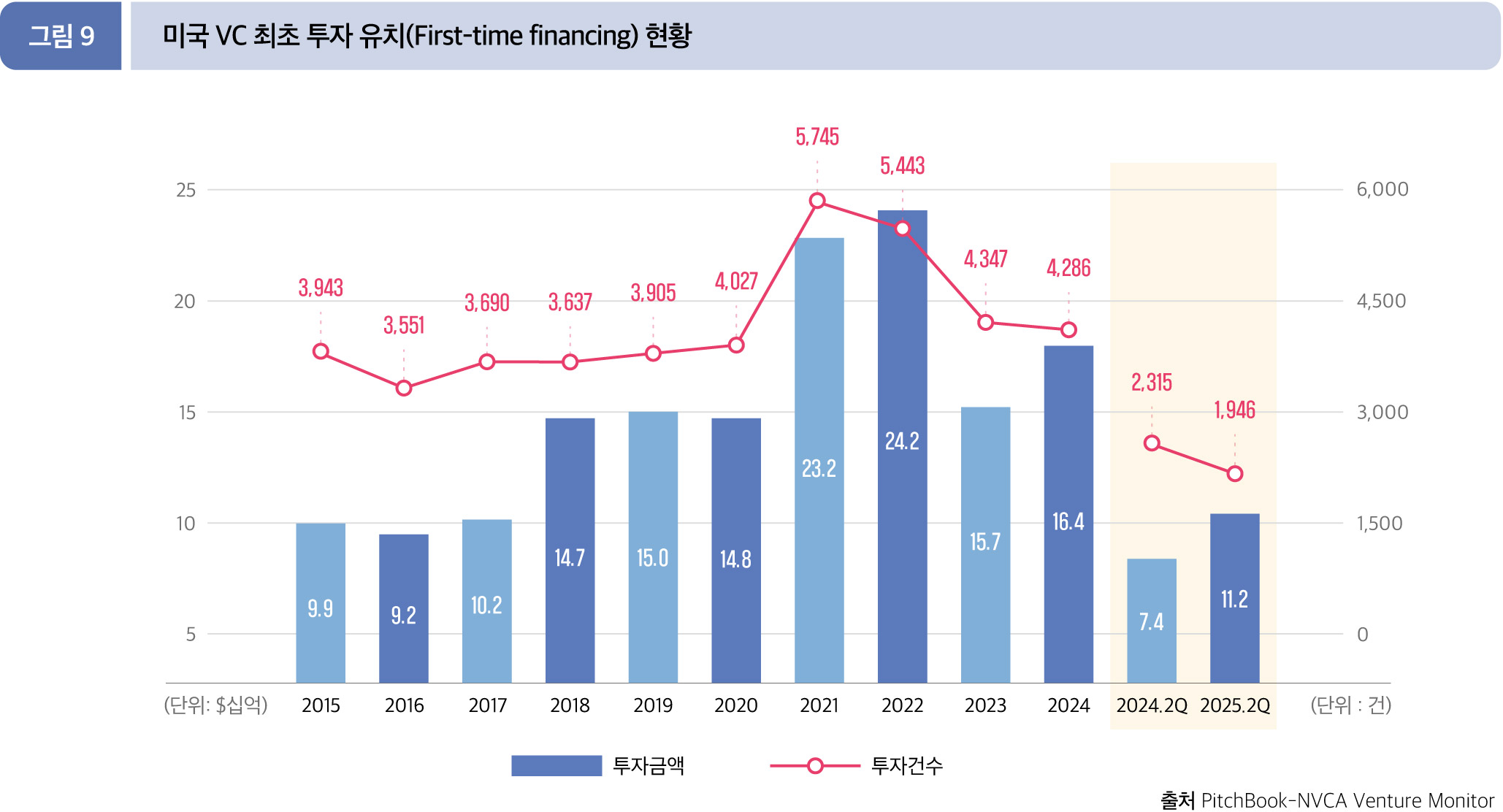

• 프리시드/시드 투자(Pre-Seed/Seed)* 및 최초 투자 유치(First-time financing)

2025년 6월 말 기준으로 프리시드 단계 투자 규모는 4.3억 달러(337건)으로, 전년 동기 수치(4.8억 달러,487건)과 비교하여, 금액 11.7%, 건수 30.8% 모두 감소했다. 시드 단계는 88.0억 달러(1,529건)로 전년 동기 (75.9억 달러, 2,093건) 대비 금액은 16.0% 증가, 건수는 26.9% 감소했다.

* 프리시드 : 첫 투자 및 2년 미만의 기업이 받는 투자

* 시드 : 10M$ 미만의 딜 중 프리시드가 아닌 것

2025년 2분기 누적(1월~6월), 1,946개 사의 스타트업이 112.0억 달러를 최초 투자 유치한 것으로 보인다. 전년 동기 수치인 73.6억 달러(2,315개 사)와 비교하면, 금액은 52.2% 증가, 건수는 15.9% 감소했다.

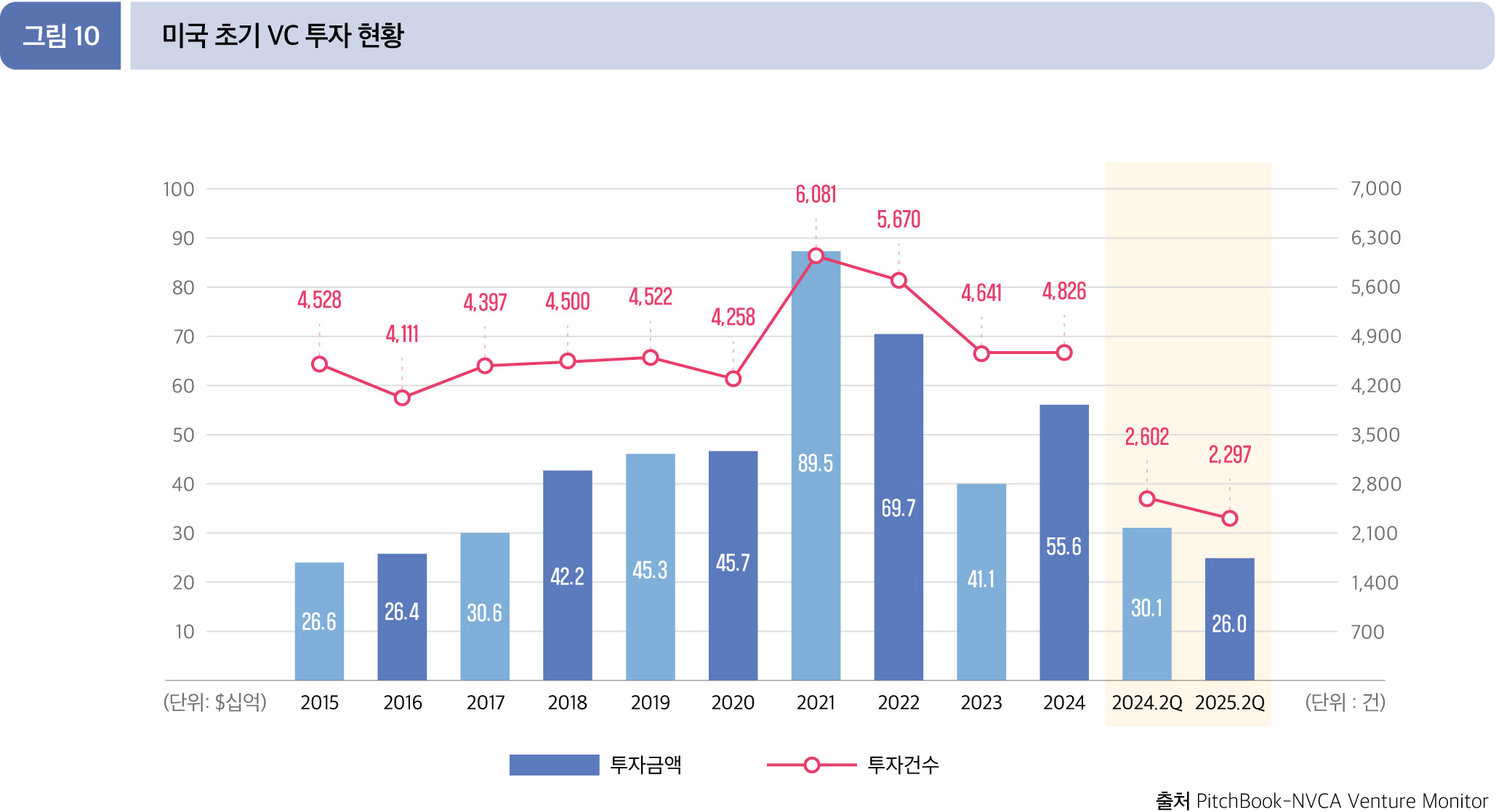

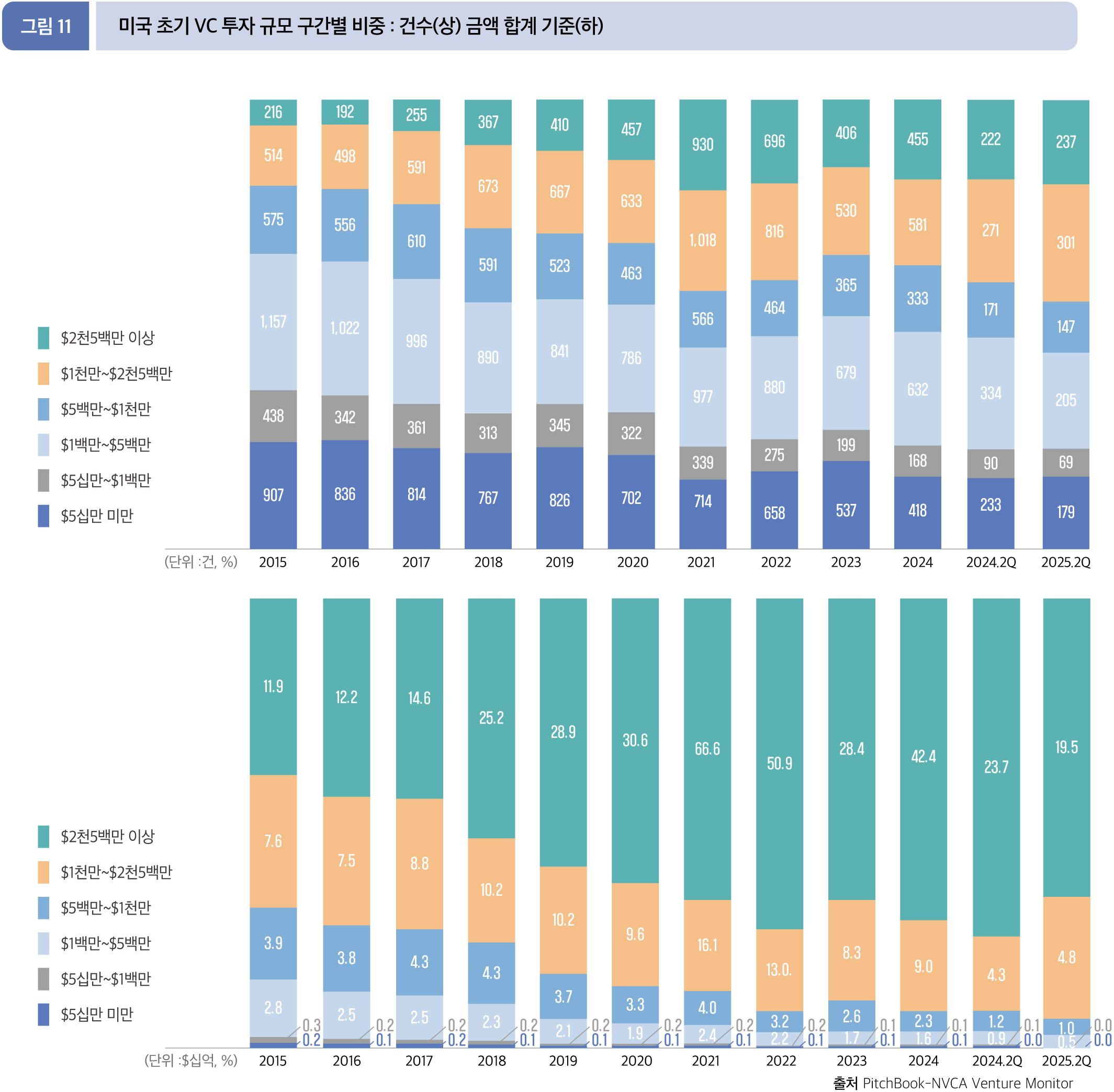

• 초기 VC 투자(Early-Stage VC)*

2025년 2분기 누적(1월~6월) 초기 단계에 대한 VC 투자 규모는 259.6억 달러(2,297건)로, 전년 동기 투자 금액 300.7억 달러 (2,602건)에 비해 각각 13.7%, 11.7% 감소했다.

* 초기 VC 투자 : 시리즈 A/B 투자

2025년 6월 말, 2분기까지의 초기 VC 단계에서 2,500만 달러 이상의 대형 투자가 투자금액으로 가장 높은 75.3%(195.5억 달러), 건수로는 237건으로 20.8%의 점유율을 보인다. 해당 구간의 투자규모를 전년 동기와 비교하면, 금액은 236.8억 달러 에서 17.4% 감소, 건수는 222건에서 6.8% 증가했다.

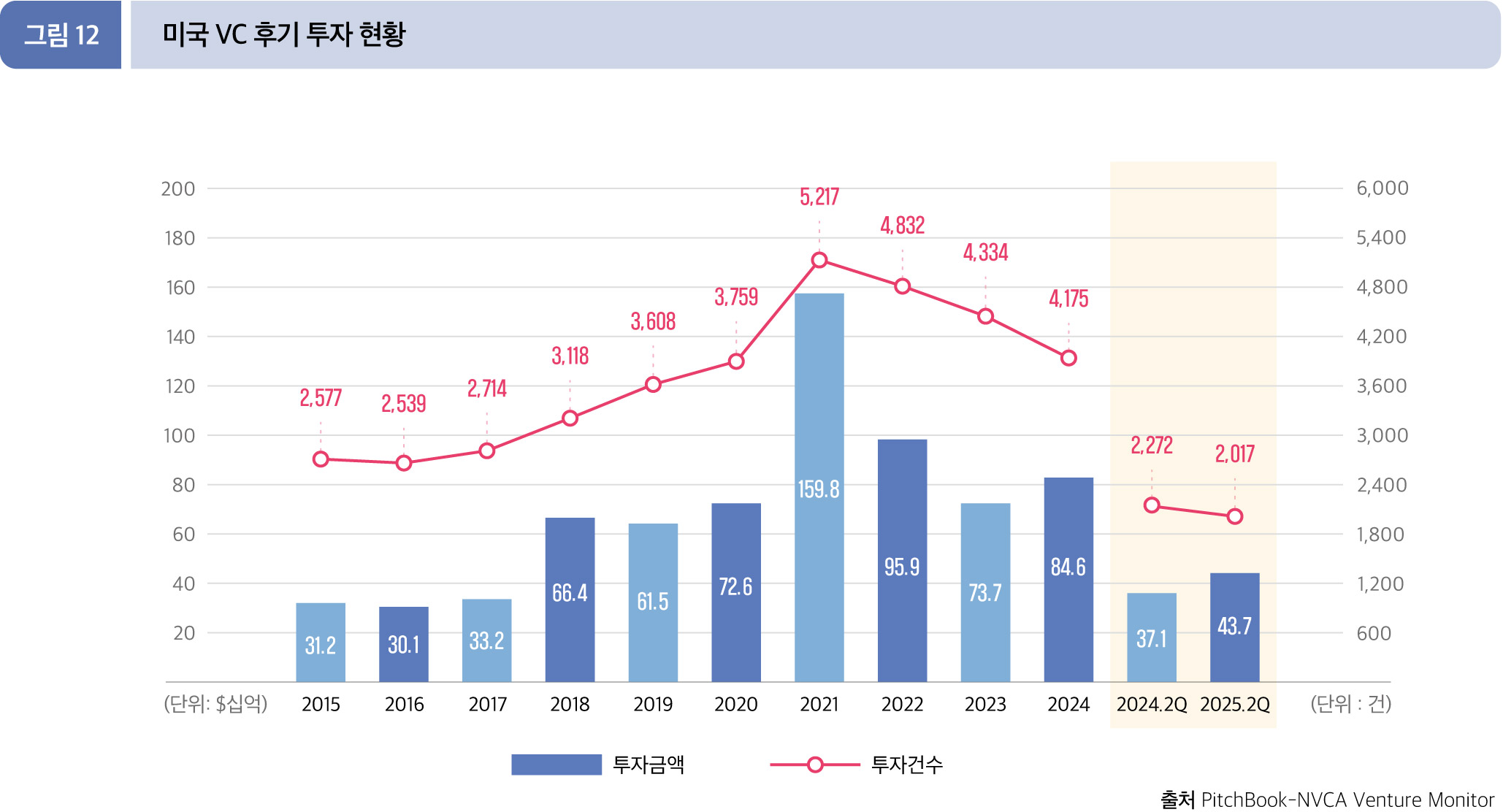

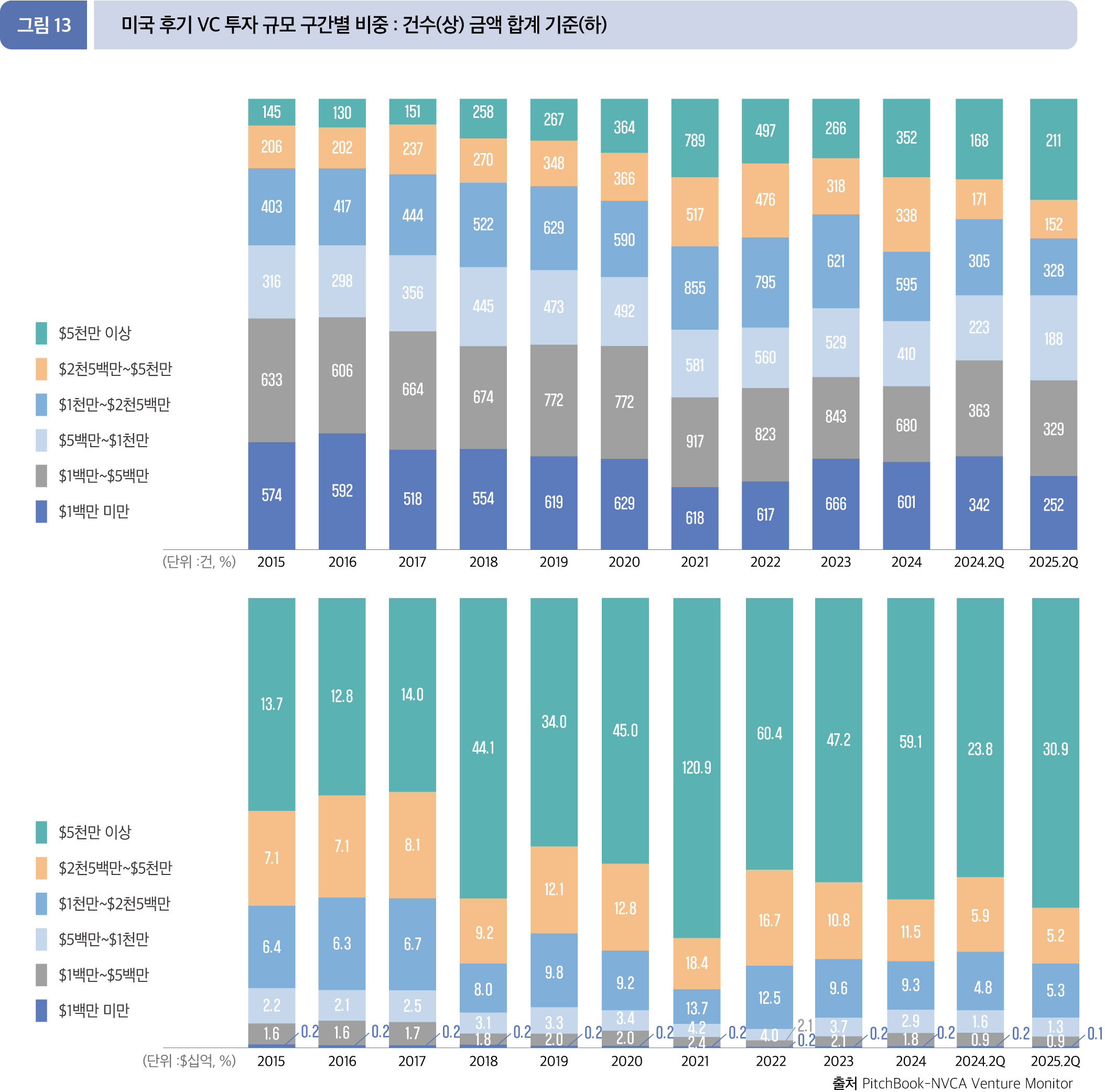

• 후기 VC 투자(Late-Stage VC)*

2025년 2분기 누적(1~6월) 기준 후기 VC 투자 규모는 총 436.6억 달러(2,017건)로 집계됐다. 전년 동기 371.8억 달러(2,272건) 와 비교하면 금액은 17.4% 증가, 건수는 11.2% 감소했다.

* 후기 VC 투자 : 시리즈 C/D 투자

2025년 2분기 누적(1월~6월) 후기 단계 VC 투자는 총 1,460건에 대해 436.6억 달러가 투자되었다. 전년 동기와 비교하면, 1,404 건에서 11.0% 감소, 131.1억에서 4.1% 감소했다.

투자 금액이 가장 높은 구간은 5,000만 달러 이상의 대형 투자로, 309.0억 달러(2분기 누적액의 70.8%), 211건(2분기 누적건 수의 14.5%)의 점유율을 보인다. 해당 구간은 전년도 238.8억(168건)에서 금액 29.4%, 건수 25.6% 모두 상승했다.

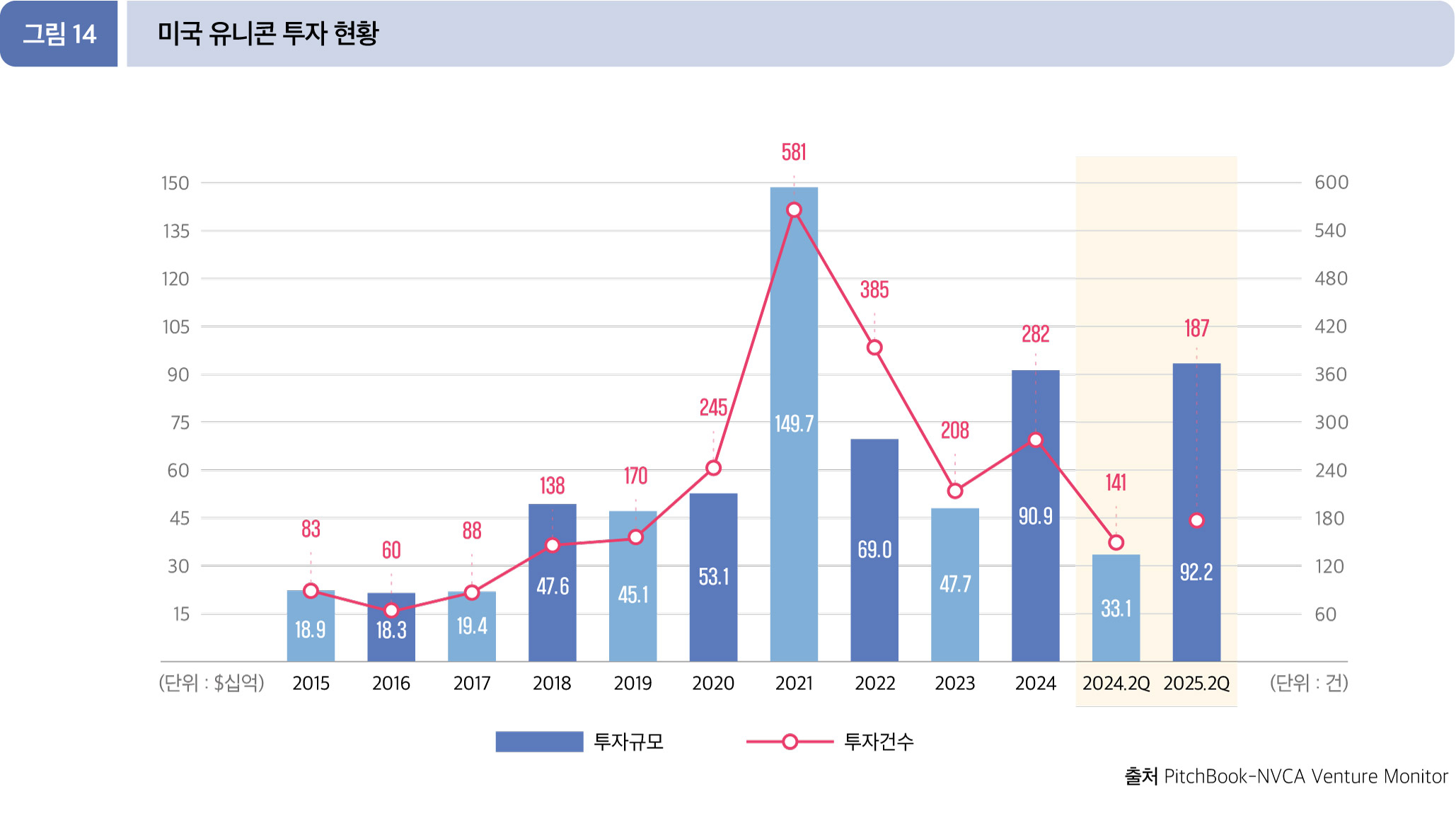

• 유니콘 투자 현황

2025년 2분기 누적(1~6월) 유니콘 투자 규모는 922.2억 달러(187건)로, 괄목할 만한 성장을 기록했다. 전년 동기 331.2억 달러 (141건)와 비교하면 투자 건수 32.6% 증가, 투자 금액에서 무려 178.4% 상승했다. 특히 올해 상반기 투자 금액은 이미 2024년 전체 투자 규모인 908.6억 달러를 넘어선 수치다.

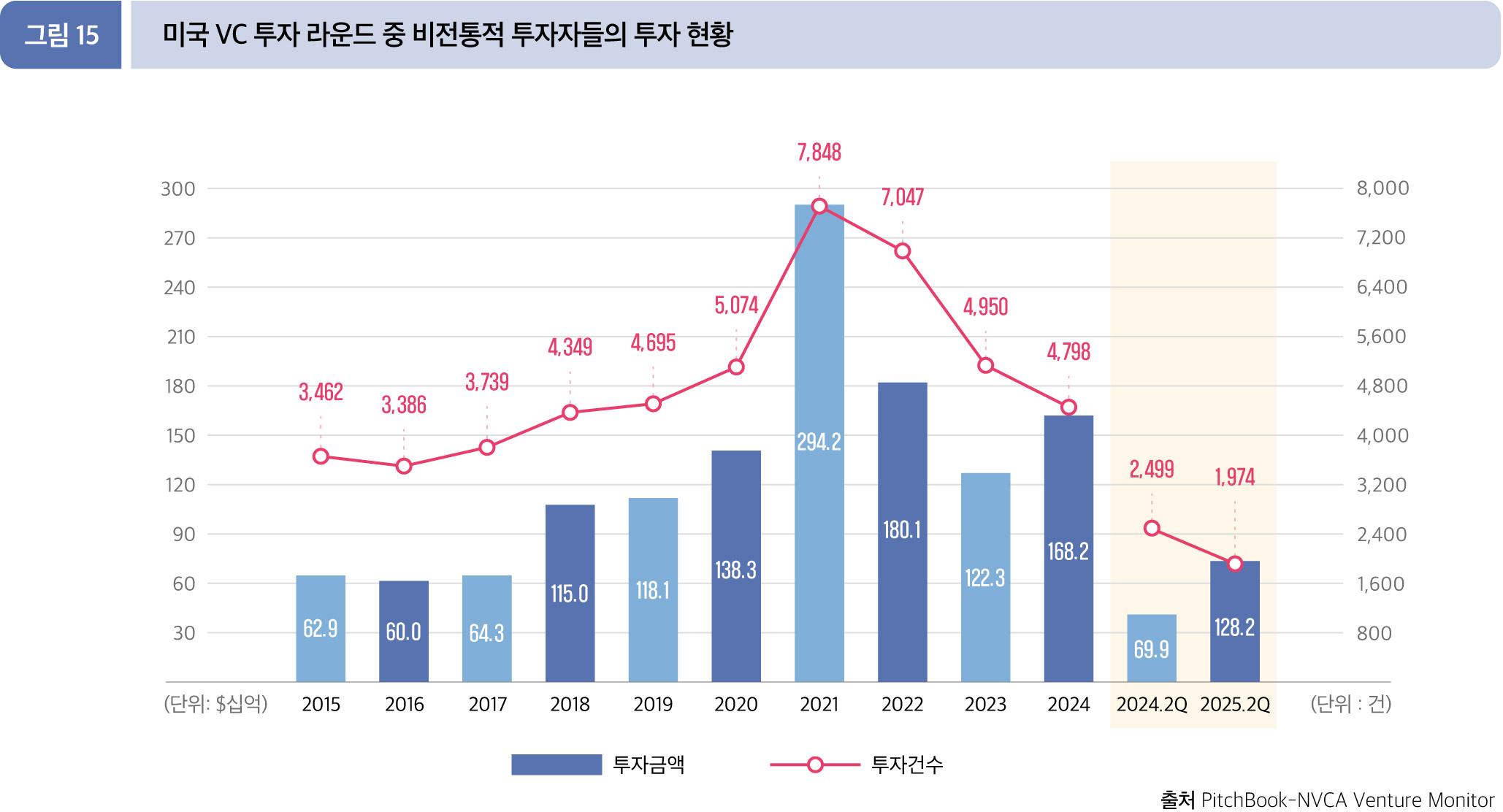

• VC 시장의 비전통적 투자자들(Nontraditional Investors)*

2025년 2분기 누적(1월~6월) 수치를 살펴보면, 비전통적 투자자들은 1,282.3억 달러(1,974건)를 투자했다. 전년 동기 수치인 699.4억 달러(2,499건)에 비해 투자 금액은 83.4% 증가, 투자 건수는 21.0% 감소했다.

* (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth,

엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.

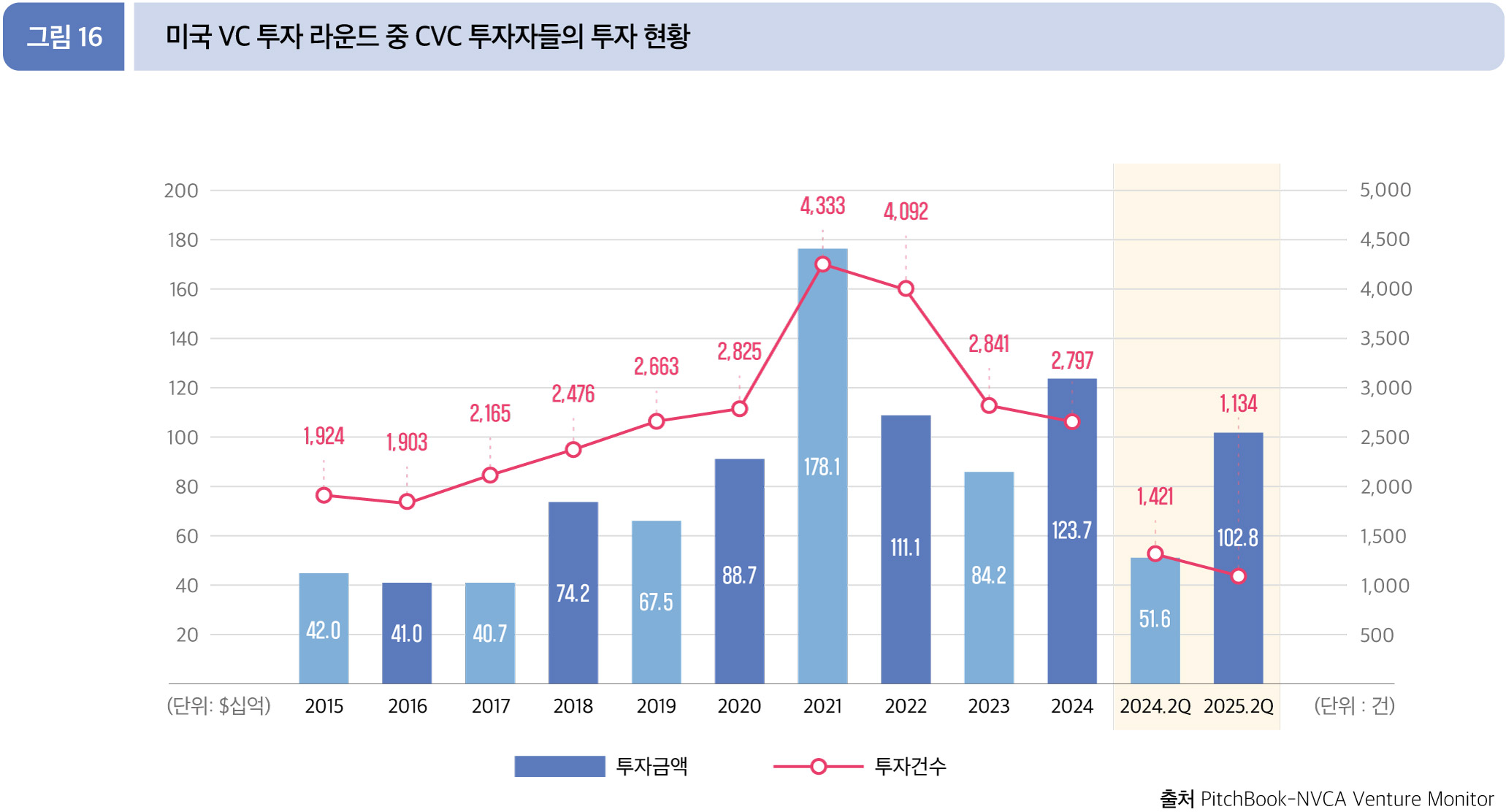

2025년 2분기 누적(1월~6월) 주요 비전통적 투자자 중 하나인 CVC 투자자들은 1028.2억 달러(1,134건)의 거래에 참여했다.

전년 동기 수치 515.8억 달러(1,421건)와 비교하면, 투자 건수는 20.2% 감소, 투자 금액은 99.3% 증가한 수치이다.

• 회수(Exit)

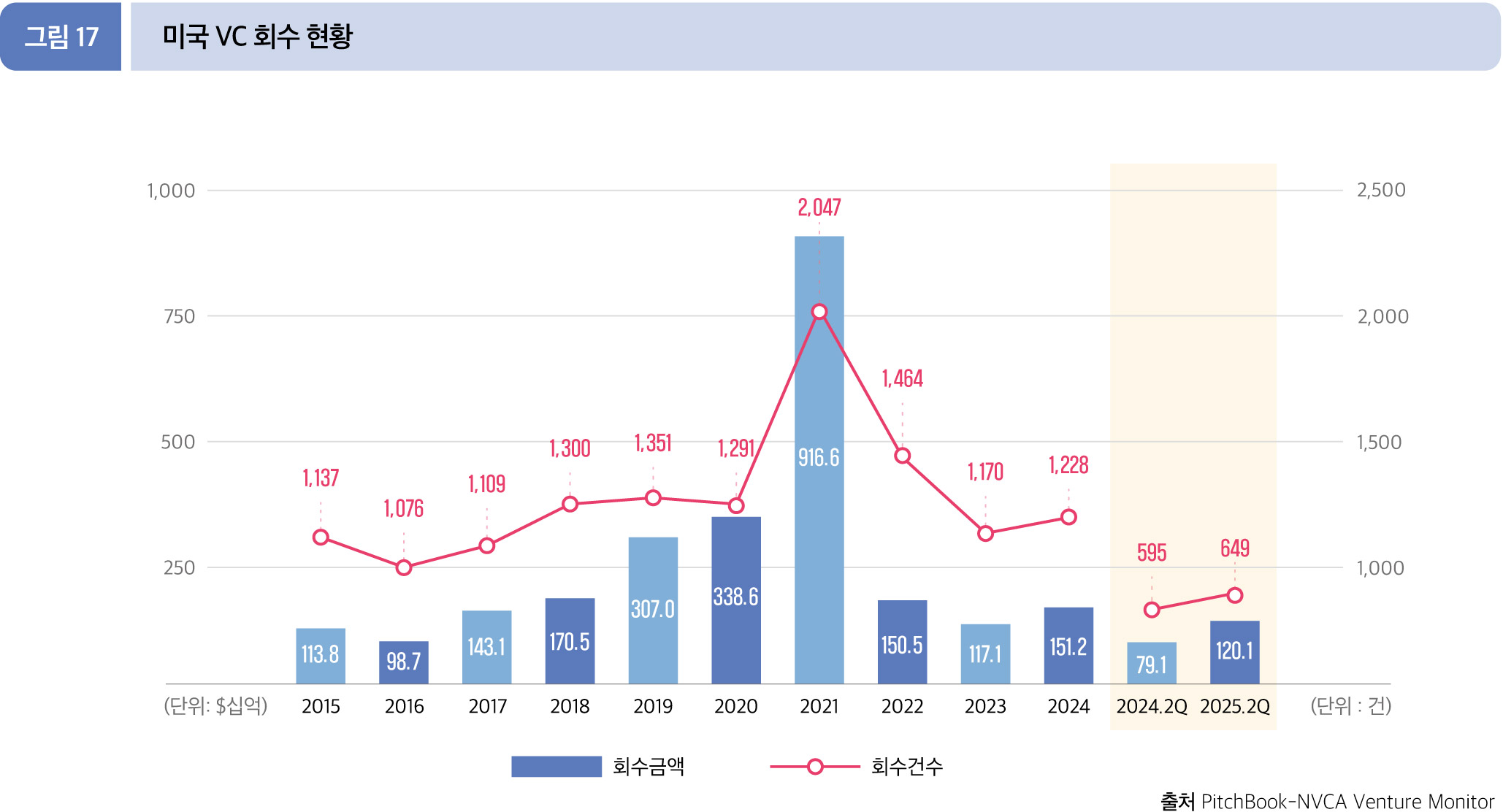

2025년 2분기 누적(1월~6월) 기준, 총 1201.0억 달러(649건)를 회수했다. 전년 동기 790.9억 달러 (595건) 대비 금액 51.9%, 건수 9.1% 각각 증가했다.

* M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수 규모(IPO value)는 IPO price로 계산한 기업의 프리머니 기준 기업가치이다.

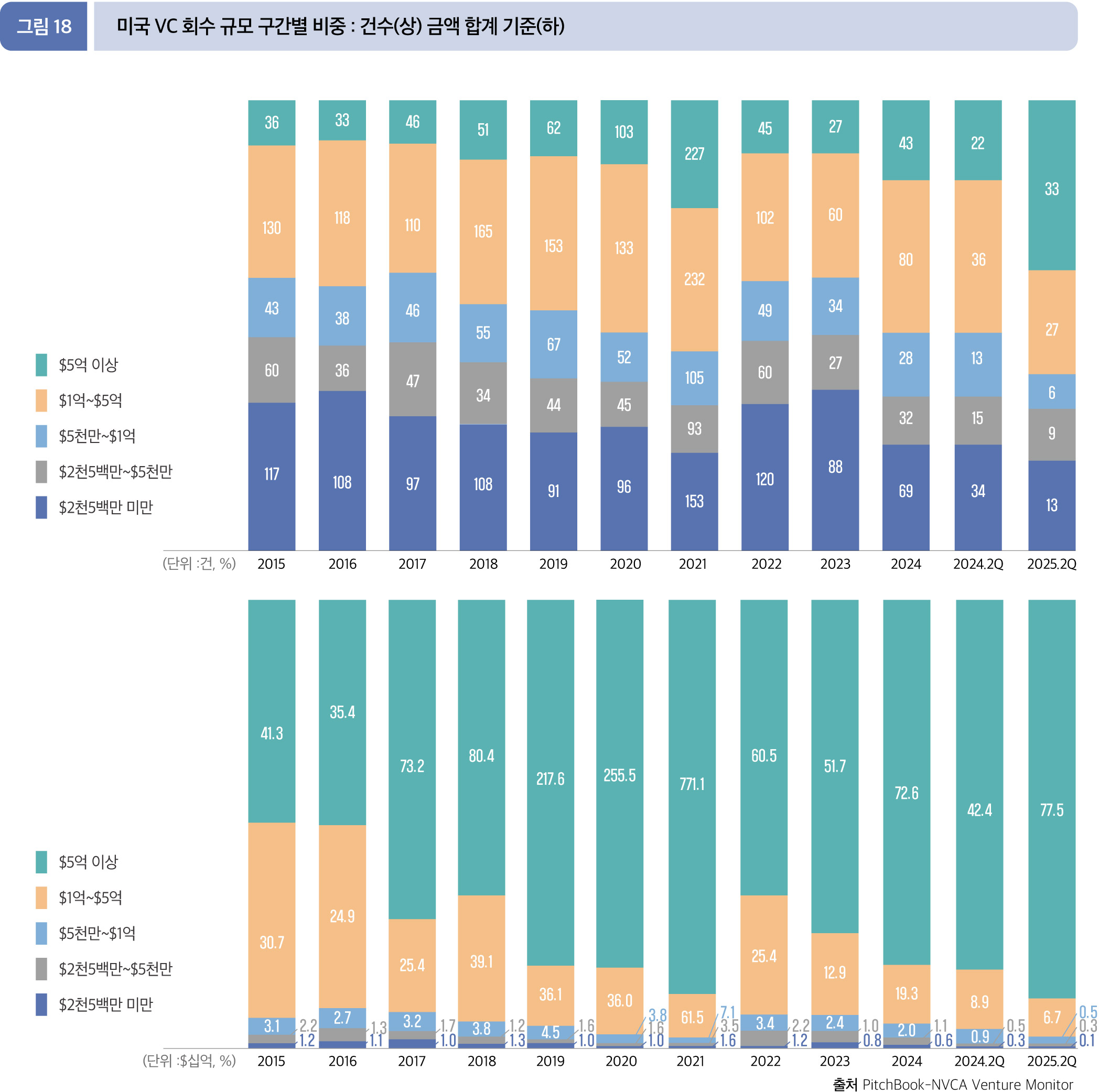

2025년 6월 말 기준, 2분기 누적 회수 실적을 살펴보면, 총 88건에 대해 851.3억 달러의 회수가 나타났다. 전년 동기 대비 530.5억 달러에서 60.5% 증가, 120건에서 26.7% 감소한 수치다. 5,000만 달러 이상의 대형 회수는 33건(37.5%)에 대해 총 775.3억 달러를 회수하여 전체 금액의 91.1%를 점유했다. 이다. 해당 구간은 전년 동기(22건, 424.3억) 대비 금액은 82.7%, 건 수는 50.0% 증가했다.

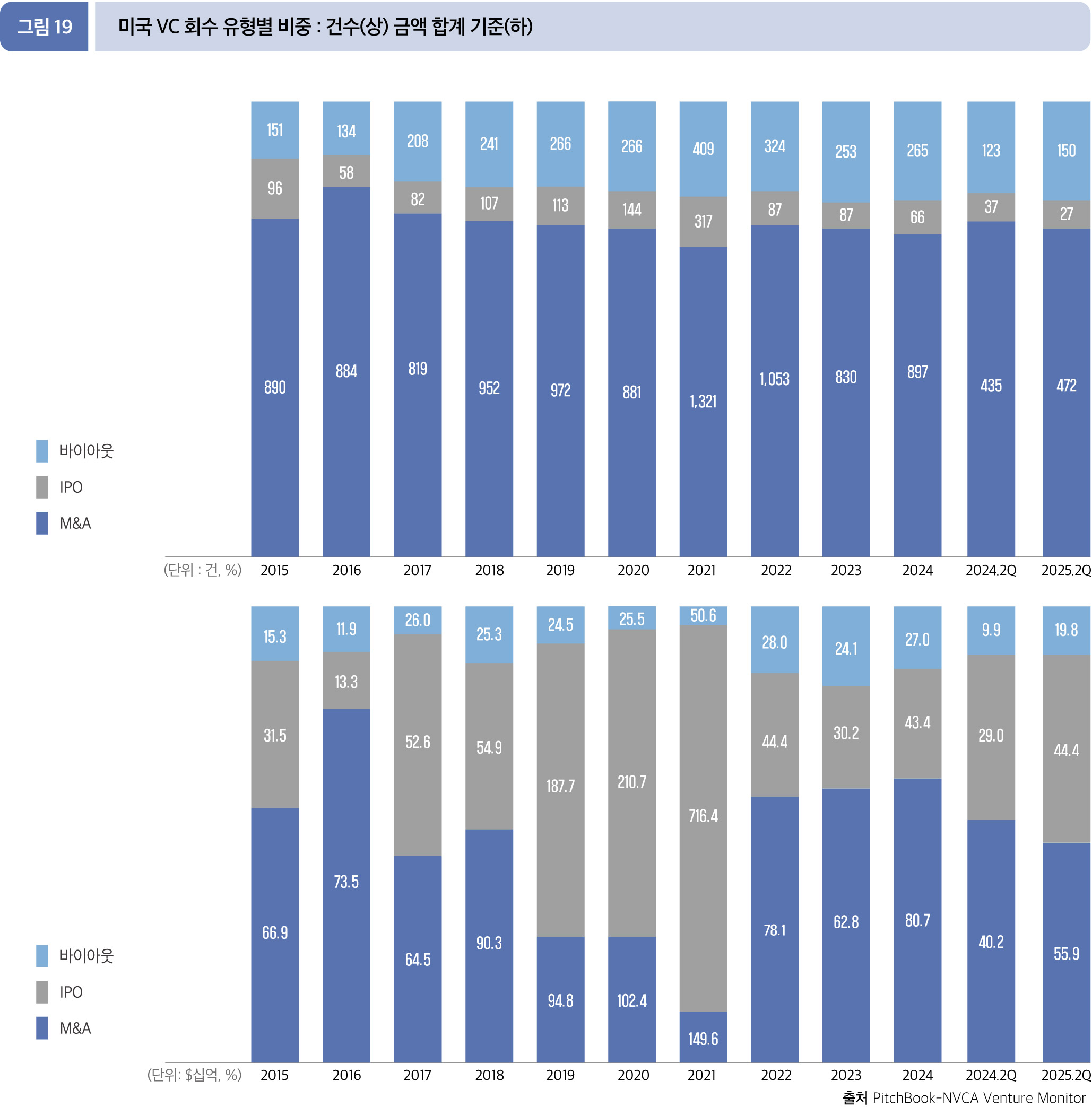

미국 VC의 회수 유형별 현황을 건수 기준으로 살펴보면, M&A가 72.7%(472건)로 가장 큰 비중을 차지했으며, 이어 바이아웃 이 23.1%(150건), IPO가 4.2%(27건) 순이었다. 전년 동기와 비교하면 M&A는 435건에서 8.5% 증가했으나, IPO는 37건에서 27.0% 감소, 바이아웃은 123건에서 22.0% 증가했다.

유형별 금액 비중을 보면, M&A가 45.6%(559.2억 달러), IPO가 37.0%(444.1억 달러), 바이아웃이 19.8%(197.7억 달러)를 차지 했다. 이 가운데 M&A는 전년 동기 401.9억 달러 대비 39.2% 증가했으며, IPO는 290.3억 달러 대비 53.0% 늘어났다.

Chapter 02

유럽 벤처캐피탈 시장 동향

(European Venture Report*, 2025년 2분기)

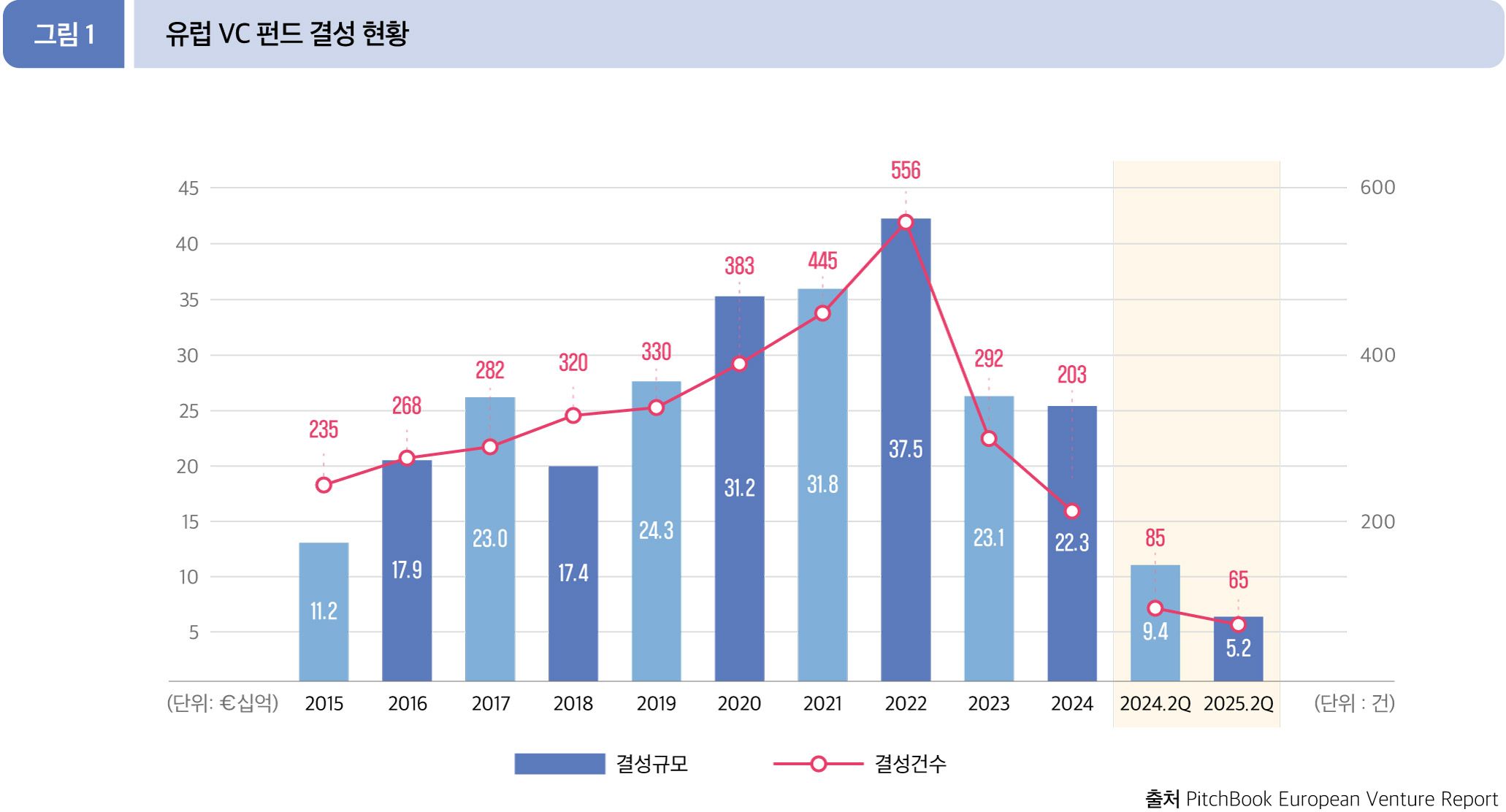

• 결성(Fundraising)

2025년 2분기(1월~6월) 유럽에서 총 65개 펀드가 52.2억 유로 규모로 결성되었으며, 이는

전년 동기(85개 펀드, 94.4억 유로) 대비 결성 규모 기준 44.7%, 건수 기준 23.5% 각각 감소한 모습을 보였다.

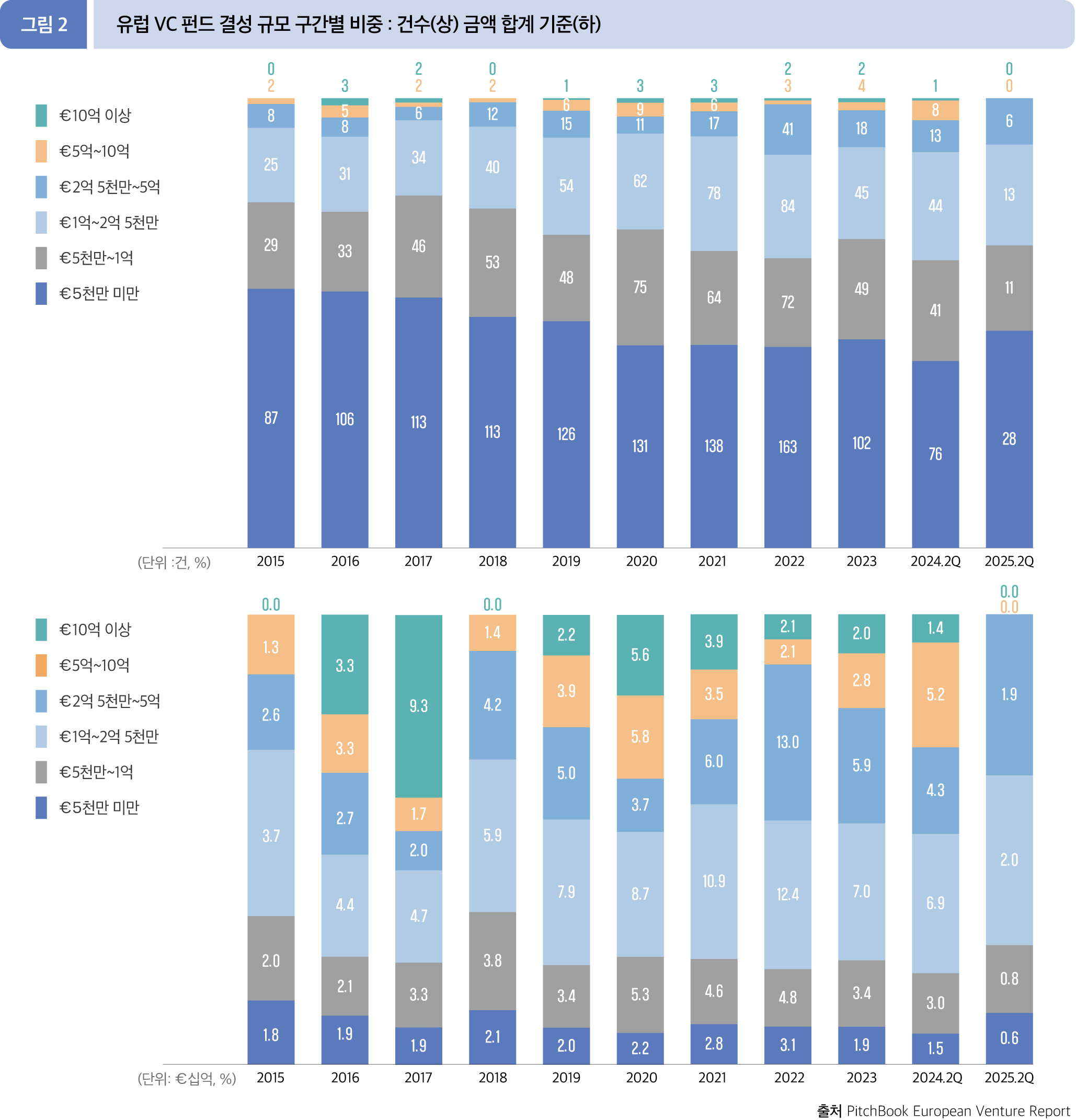

2025년 2분기 누적(1월~6월) 유럽 VC 펀드 결성 규모 구간별 비중을 살펴보면, 5천만 미만 투자가 48.3%(28건)로 가장 높았다.

금액 기준으로는 1억~2억 5천만 유로 구간의 투자가 전체의 38.0%(19.8억 유로)로 가장 큰 비중을 차지했다.

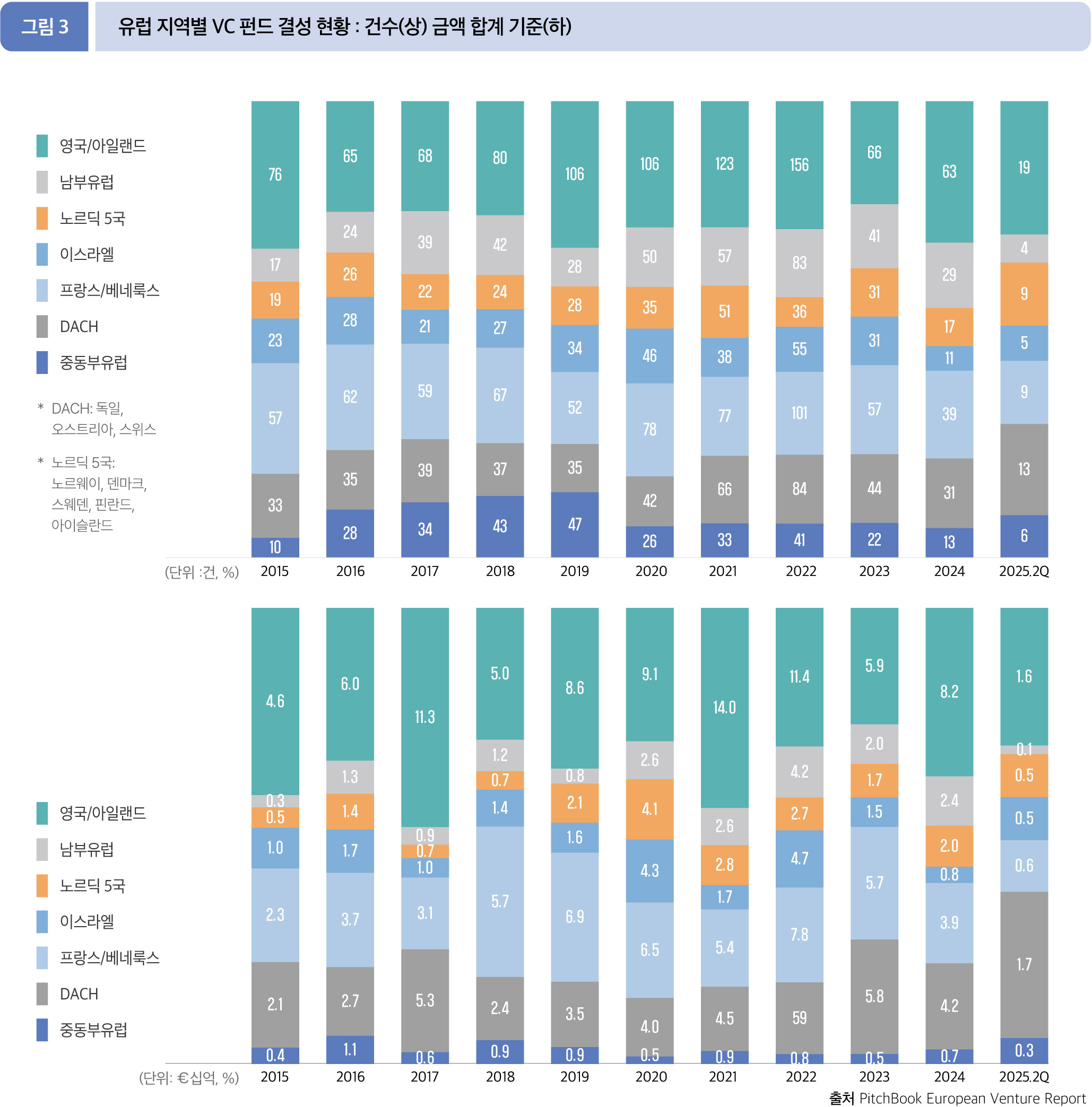

지역별 펀드 결성 현황은 금액 기준으로 볼 때 DACH 16.9억 유로, 영국/아일랜드가 15.6억 유로로 두 지역이 유럽 전체 펀드

결성 규모(52.2억 유로)의 약 62.1%를 차지했다. 두 지역의 결성 건수는 32건으로 총 결성 건수의 49.2%의 점유율을 보인다.

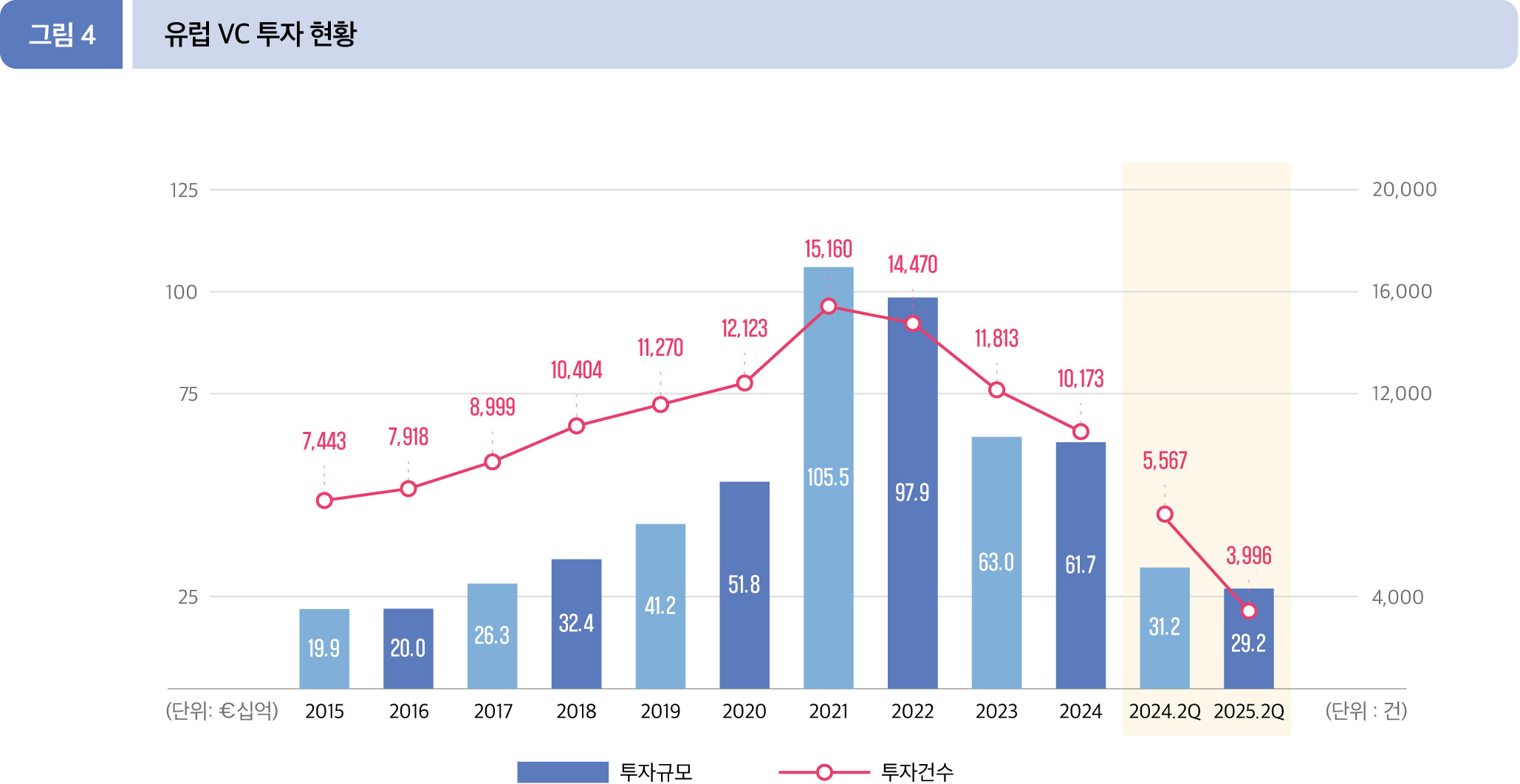

• 투자(Deal)

2025년 2분기 누적(1월~6월) 동안 유럽에서는 총 292.3억 유로(3,996건)의 투자가 이루어졌다. 전년 동기(311.6억 유로, 5,567 건) 대비 투자 규모는 6.2%, 투자 건수는 28.2% 감소한 수치이다.

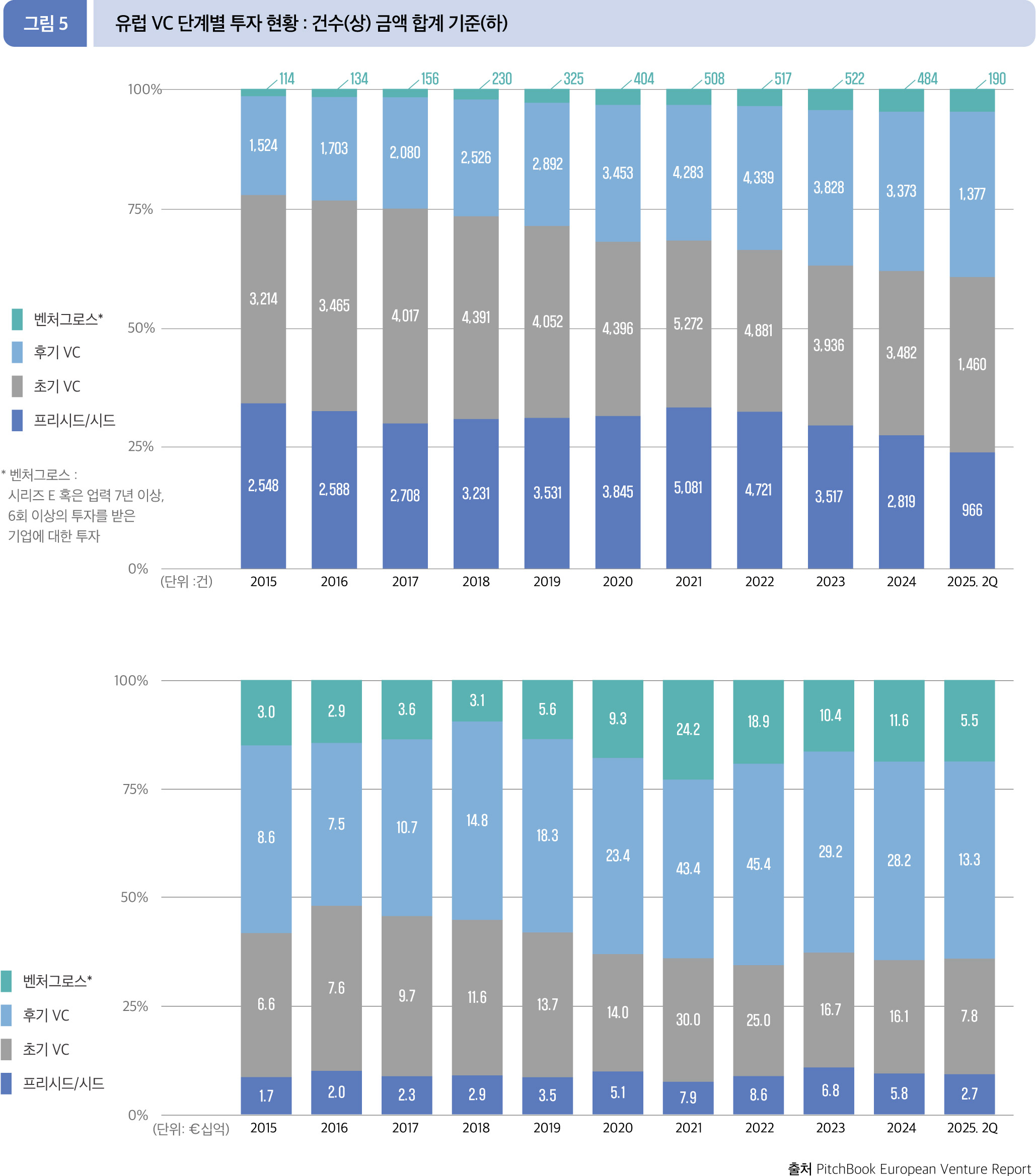

2025년 2분기 누적(1월~6월) 유럽 VC 투자에서 후기 VC 단계의 투자 금액은 총 133.5억 유로로, 전체 VC 투자 금액 292.3억 유로 중 45.7%를 차지했다.

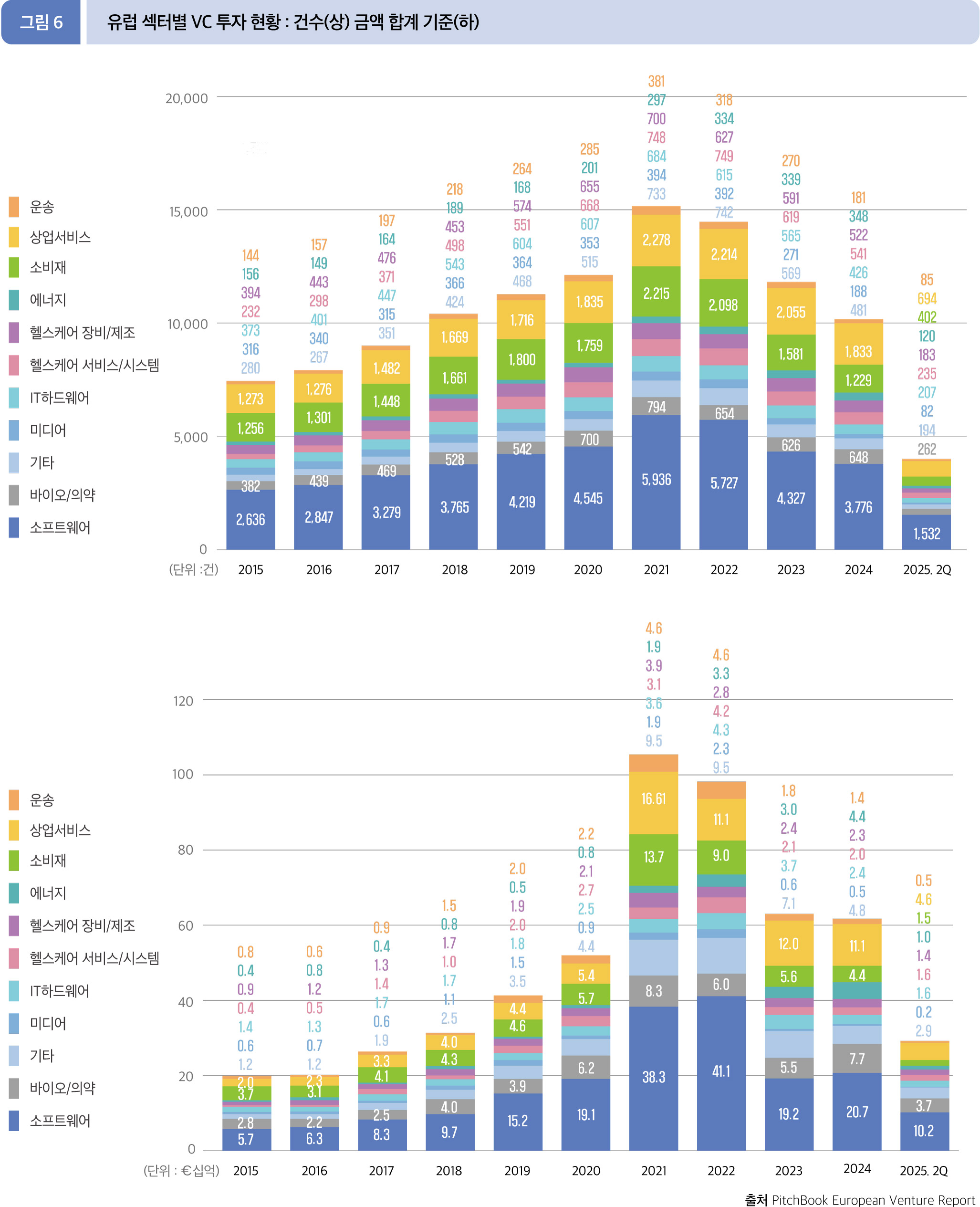

2025년 2분기 누적(1월~6월) 섹터별 투자비중을 살펴보면, 소프트웨어 부문이 건수(1,532건, 38.3%)와 금액(102.2억 유로, 35.0%)에서 1위를 차지했다. 반면 미디어 부문이 건수(82건, 2.1%)와 금액(2.4억 유로, 0.8%)에서 모두 가장 낮았다.

• 회수(Exit)

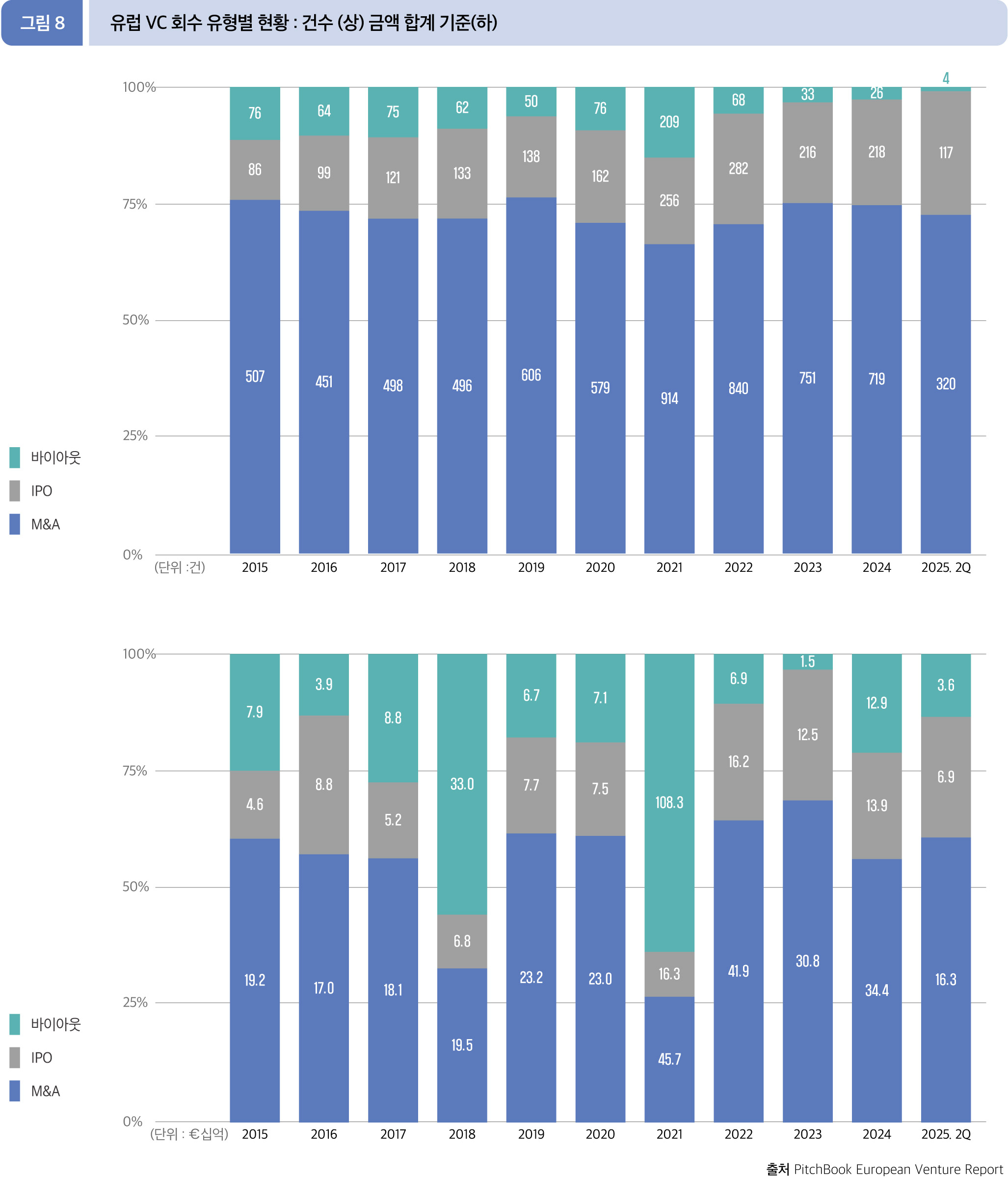

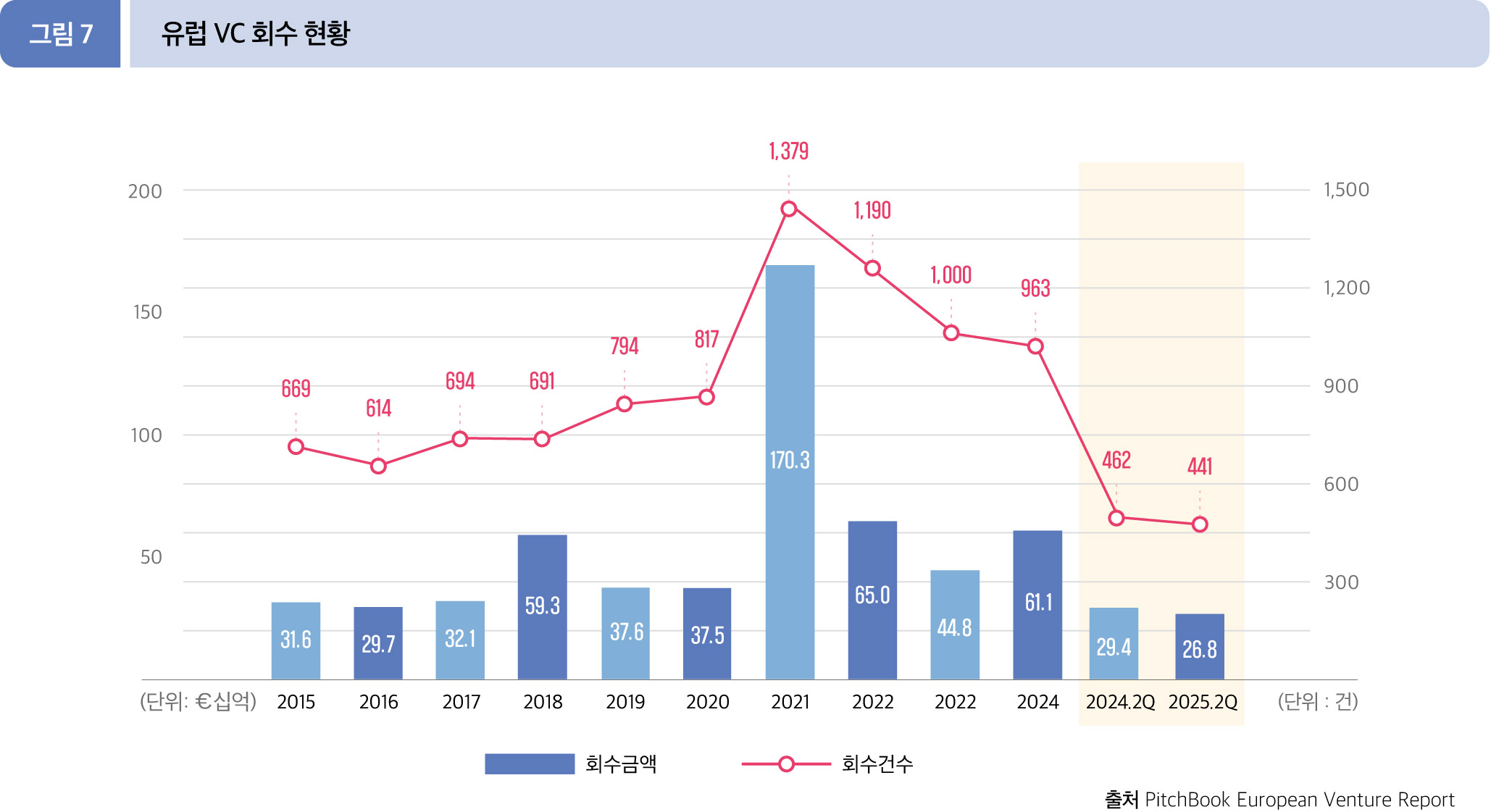

2025년 2분기 누적(1월~6월) 동안 유럽 VC 시장에서는 총 268.0억 유로(441건)가 회수되었는다, 전년 동기인 2024년 2분기 (293.8억 유로, 462건)와 비교할 때, 회수 금액은 8.8%, 회수 건수는 4.6% 감소한 수치이다.

2025년 2분기 누적(1월~6월) 유럽 VC 시장에서 M&A는 총 162.6억 유로의 회수가 이루어지며, 전체 금액 중 60.7%의 비중을 차지했다. 건수도 총 320건으로 72.6%의 비중을 보였다.