벤처금융레터

`23년 5월호

marketwatch

Vol.22-4Q

벤처캐피탈! 영어로는 (ad) Venture Capital이라고도 합니다. 전통적인 투자 자산들은 모험자본이라고 일컬어지는 VC와 어떤 점이 다를까요? VC를 이해하기 위한 첫 발자국 Power law, 멱법칙을 알아봅시다. 업계에서 벤처캐피탈리스트로 일하면서 “나는 금융권에서 일하는데 왜 다른 금융권 사람들과 다른 결을 지닌 사람이라고 느껴지지?”라는 질문에 대해 정리할 계기들이 생기면서 이 글을 정리하게 되었습니다.

모두가 “예”라고 할 때 “아니요”라고 할 수 있는 친구

모두가 “예”라고 할 때 “아니요”라고 할 수 있는 친구

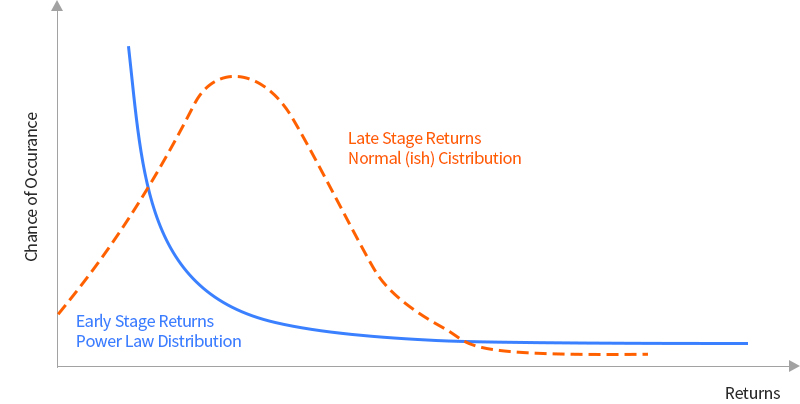

벤처캐피탈은 결국은 정규분포가 아닌 Power Law 즉, 멱법칙을 바탕으로 시장과 기업을 분석하여 투자 수익을 내는 집단이기 때문입니다. Venture Capital이라는 단어는 (ad) venture capital이라는 말로부터 나왔습니다. 모험 자체는 결국 금융 자산의 수익률과 리스크를 통계적 유의성을 활용해 통제하는 현 금융 시장의 접근과 반대되어 정규분포가 아닌 Power Law 즉, 소수의 파워풀한 투자 대상이 시장 전체의 규칙을 정의하는 법입니다. 이는 ETF와 같이 투자 상품들이 더욱더 리스크를 헷징하는 포지션으로 나아가면서 투자 수익을 창출하고 있는 전략 등이 각광을 받는 이때 정반대의 방향으로 어떤 소수와 합심하여 수익을 창출하는지를 고민하는 게 모험투자자인 것 같습니다.

VC's Power Low: 벤처캐피탈의 수익은 정규분포를 따르지 않습니다. 사실 세상에 존재하는 모든 투자(금융) 수익들은 남(시장)들이 갖고 있는 생각과 다른 지점을 발견하여 그에 상응하는 리스크를 지고 투자의사 결정을 내리고 사후 내가 갖고 있는 생각이 남에게 공감을 얻는 그 순간이 바로 수익을 실현하는 시점이 됩니다. 그렇지만 벤처캐피탈은 소수만 응원하거나, 지지하는 산업 혹은 기업에 투자할수록 상대적으로 큰 수익을 창출할 수 있기에 얼마나 소수만 지지하는 생각인지, 시장에서 얼마나 차별화되는 가설이 있는 기업인지 등의 차별화된 선택을 할수록 빛나는 것 같습니다.

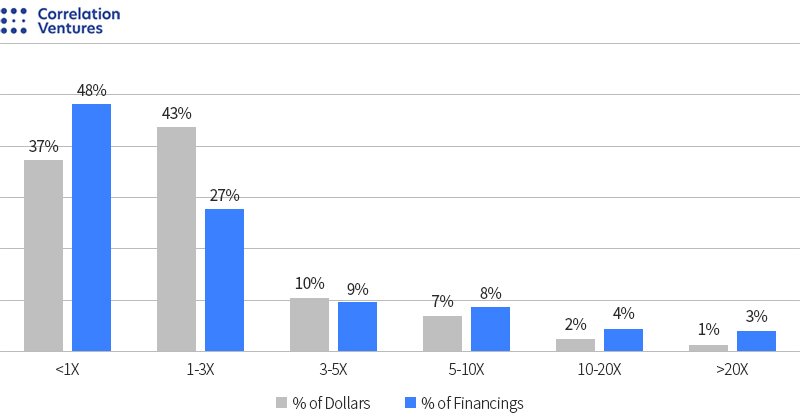

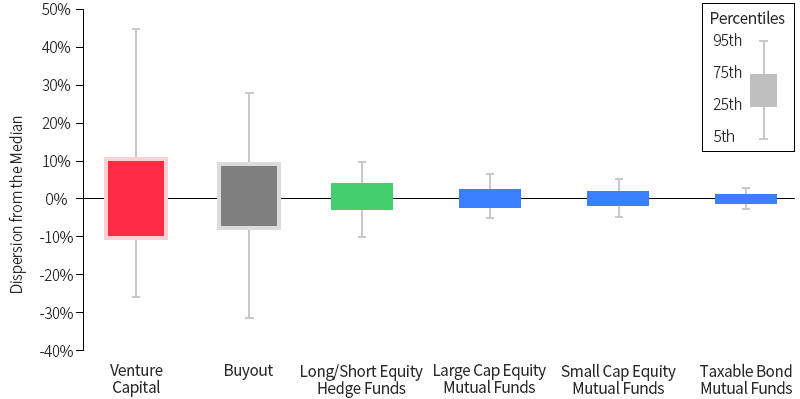

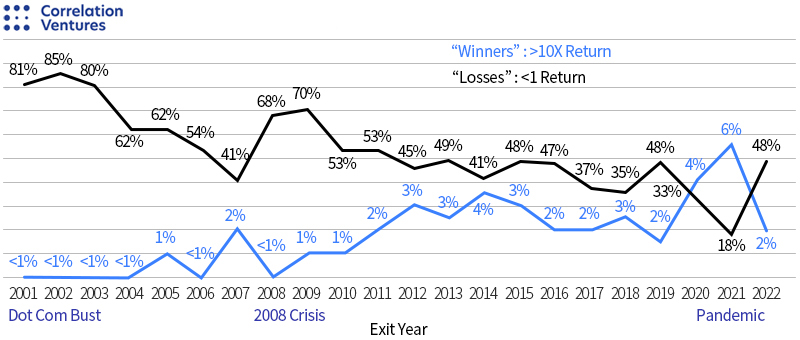

파레토의 법칙이 가장 극단적으로 적용되는 대상 중 하나가 스타트업인데 그 내면을 좀 더 살펴보려고 합니다. 80%의 결과가 20%의 원인에 의해 발생한다는 파레토 법칙은 경제학자 빌프레도 파레토가 이탈리아에서 20% 사람들이 80% 부를 소유하고 있는 현상을 관찰하면서 유래했다고 합니다. 1만 개 이상의 데이터를 분석했다고 하는 Correlation Ventures의 통계를 보면 그 부분들이 많이 나타나는데요.

미국 벤처투자의 성과를 살펴보면 10배 이상의 수익을 낸 개별 투자 건은 전체의 3% 수준이며 37%는 1배의 회수를 가져가지 못하고 손실을 냈습니다. 스타트업이라는 기업 운영 형태가 리스크가 높다는 것은 모두 알고 있겠지만 이렇게 통계로 볼 때마다 참 무서운 것 같습니다. 실제로는 벤처캐피탈리스트 들의 투자를 받지 않고 문을 닫는 스타트업들도 많다는 것을 생각해 본다면 더더욱 그렇습니다.

다양한 자산군 중 투자 수익률의 범위가 가장 넓습니다. 이를 충분히 반영하는 것을 보여주듯이, 결국 벤처캐피탈 펀드도 다양한 투자 자산군 중 아주 눈에 잘 띄게 상위 5%에서 95%의 급간이 넓은 것을 확인할 수 있습니다.

벤처투자씬이 가장 활황이었던 2021년 청산 펀드들의 수익 규모를 보면 10배 이상의 성과를 거둔 게 6%였고, 벤처투자씬이 가장 미성숙하고 힘들었던 닷컴버블 직후의 2002년 1배수를 못 돌려준 펀드가 85%라는 것을 보면 굉장히 두려울 수밖에 없는 수치인 것 같습니다. 그럼에도 꾸준히 결성되고 청산되는 과정을 겪는 것을 보면 확실히 출자자도 모험, 투자자도 모험, 투자 대상이 되는 창업가들도 모험을 하는 업계인 것 같습니다.

국내에서 2008년에 설립된 투자조합 중 높은 수익을 거둔 펀드 중 하나가 스톤브릿지디지털콘텐츠전문투자 조합이라고 합니다. 결성 총액 290억 원으로 결성되어 1,588억 원으로 청산했습니다. 결성액 대비 12.4% 투자금이 전체 청산 금액의 79%를 차지하였다고 하니 말이죠.

‘사실 불세출의 기업인 블루홀에 투자했으니 당연히 수익률이 높은 것 아니냐?’라는 한 문장으로 일축할 수도 있지만, 블루홀이라는 기업이 가지고 있는 내러티브는 단순히 ‘당연히 성공해 왔고, 성공한 창업자인 장병규 의장님이 세웠기 때문에 성공할 수밖에 없었다’는 말로 일축되지 않습니다. 책도 나왔는데, 정말 재미있게 본 책으로 많이들 읽어보면 좋겠습니다. 크래프톤이 어떤 과정을 통해 현재의 위치에 이를 수 있었는지 세세하게 고증되어 있는 책이라 정말 재미있습니다.

<크래프톤 웨이> 표지

<크래프톤 웨이> 표지

그렇다면 우리는 모험자본이 갖는 속성을 단순 소수의 성공에 의지해야 하는 파워게임으로 정의하면 되는 걸까요? 이의 관점에서 벗어나 어떤 고려 요소들이 그런 소수자들을 성공으로 만들어 주는지를 살펴보겠습니다.

결국 모험자본은 시장의 규칙, 컨센서스 즉 내러티브를 얼마나 부정하고 역선택을 했는지가 오히려 반대로 그 폭발력의 크기를 결정짓는 것 같습니다. CapitalEDGE에서도 언급한 Bedrock Capital이 그런 맥락을 가장 잘 정의하고 있는 것 같습니다.

Bessemer Venture Partners가 홈페이지에서 보여주고 있는 본인들이 놓친 투자 건을 보여주는 페이지(anti-portfolio)의 자매품처럼 지금은 위대한 기업이라고 불리는 기업들이 과거에 어떤 시장의 맥락을 부정한 투자자들이 현재에는 맞았는지 보여줍니다.

본인들 포트폴리오도 끼워 넣는 센스!

본인들 포트폴리오도 끼워 넣는 센스!

테슬라는 2010년에 누가 Cleantech를 외치냐는 물음, 브라질을 기반으로 성장한 글로벌 인터넷은행 Nubank, 심지어 AI는 너무 고평가되어 있다는 2020년의 OpenAI와 같이 수없이 많은 부정을 받은 기업들이 현재의 시선을 바꿨습니다. 전기차 시대를 열어버린 테슬라, 글로벌 핀테크 기업들의 문을 열어준 Nubank, AI를 다시 하이프(Hype)하게 만들어 버린 OpenAI... 정말 리스트가 화려합니다. 물론 다시 사그라든 가설들도 있지만요.

모험자본 투자자들이 시대의 생각을 얼마나 부정하느냐가 결국 부가가치의 크기를 결정짓습니다. 그래서 실제로 VC들은 대부분 반골 기질이 많은 것 같습니다. 투자 건들이 어떤 반대를 이기고 투자했는지를 잘 정리하는 것이 곧 결국 투자사들이 새로운 투자를 바라보는 노하우 그 자체가 됩니다.

2016년에 중고거래도 유효한 스타트업이 도전할 만한 시장이었을까요? 그 시장의 편견에 배팅한 투자자들은 엄청난 수익을 거뒀습니다.

2016년에 투자한 용자들

2016년에 투자한 용자들

현재는 기획사를 벗어나 멀티 레이블 체제로 나아가는 10조 원 기업인 하이브의 초기 투자 유치 시에는 데뷔한 아이돌도 없는 연습생들만 있던 기획사였는데요. 이 기획사에 배팅을 한 투자자는 어떤 시장의 보편적인 생각에 역선택을 했을까요?

SV의 투자 이야기가 담겨있는 인터뷰

SV의 투자 이야기가 담겨있는 인터뷰

공통적으로 이야기되는 빅히트엔터테인먼트의 투자자들은 방시혁 의장님을 보고 배팅했다고 합니다. 3대 기획사(SM, JYP, YG)가 있고 그럼에도 투자를 안 한 VC들이 많은데 왜 높은 가격에 투자했을까요?

2010년에 국내에서는 엔터사업이 굉장히 투자할 만한 유망 영역으로 보고 탑다운 리서치를 통해 투자했다고 합니다. K-pop이 계속해서 역대 최고 성장을 보여주는 것을 보면 10년을 앞서간 투자로 볼 수 있습니다. 모든 VC는 본인만의 반-대중적(반골)인 정서와 맥락이 있는 것 같습니다. 그러다 보니 투자자들 사이에서는 “이 스타트업은 XX 투자자가 좋아할 것 같다”와 같은 느낌을 받을 정도니까요. 스타트업 대표님들은 어떤 대중의 지배적 사고에 저항하면서 스타트업을 꾸려나가고 계시나요? 그런 대중의 지배적 사고를 유사하게 부정하고 있는 투자자들과 만나면 정말 환상의 짝꿍이 되어 여러 역경을 헤쳐 나가는 것 같습니다. 그렇다면 벤처 투자자를 소개받을 때 어떤 회사에 투자했냐고 물을 게 아니라, 어떤 대중적 시선을 부정하는 투자자인지를 묻는 게 최고일 것 같습니다.

뒤늦게 메타버스에 투자한 심사역이 있다?! 메타버스를 싫어하던 투자자가 메타버스 스타트업에 투자하게 된 스토리입니다. 논리적으로 메타버스가 왜 시대의 흐름과 사람들의 선택을 받을 수밖에 없는 매개체인지를 이해하게 된 이야기입니다.

2021년에 꺼져가는 메타버스에 대한 관심을 갖고, 버추얼 유튜버가 주류가 될 수 있다는 믿음을 가지고 투자했습니다. DSC-슈미트 회의실에서 수십 명 앞에서 버추얼 유튜버들의 방송들을 틀면서까지 어색했던 가설을 보였으니깐요.

아이돌 플레이브를 만든 블래스트

아이돌 플레이브를 만든 블래스트

두들린(그리팅)에 3번이나 투자한 사람이 있다?! VC들의 후속투자 전략과 낭만. 두들린이라는 스타트업에 세 번 연속 투자를 하면서 드는 생각들을 공유하고 싶었습니다. 그러면서 다른 투자사들은 후속투자를 어떤 사유로 어떻게 쓰는지 알아보았습니다. 마지막은 미래가 기대되는 투자사를 featured했습니다.

HR SaaS 그리팅

HR SaaS 그리팅

프로덕트 런칭 11주 차에 만나 20대 초중반의 팀이 결국 성장해 나가고 고객들의 반응을 이끌어낼 수 있을까? 채용 담당자들이 하면 되는 일을 굳이 툴을 사용하고 유료로 낼까? 라는 단순한 시장 논리에 저항했습니다.

B2B를 믿는 사람이 보는 미래는? 급변하는 시장을 기회 삼아 고객들을 설득하는 B2B SaaS 회사에 기회가 있을 것 같습니다. Generative AI를 활용한 SaaS 스타트업들에 기회가 있을 것 같습니다. Low-code, No-code SaaS 기업에 기회가 있을 텐데 한국 기업들에도 기회가 있을지는 모르겠습니다.

당시의 절절한 고민들이 담긴 글

당시의 절절한 고민들이 담긴 글

‘벤처 투자’ 혹한기인데···위펀, 시리즈 C 200억 원 조달 - 매일경제

간식 정기 구독 서비스 ‘스낵24’로 잘 알려진 위펀이 시리즈 C 투자유치를 마쳤다. 위펀은 총 200억 원을 조달했다. 2018년 설립 이후 5년 만에 시리즈 C까지 마무리한 위펀은 조달 자금을 향후 서비스 고도화를 위한 인수합병(M&A) 등에 활용할 것으로 보인다. VC 업계에 따르면 위펀은 최근 시리즈 C 투자유치를 완료했다.

꾸준히 성장을 해내는 위펀

꾸준히 성장을 해내는 위펀

스낵24, 스낵포 등등 SnackNation이라는 해외 스타트업을 벤치마킹했던 기업들이 있지만 결국 누구나 할 수 있는 일 아니냐고요? 비주류에서 주류가 되는 과정이 결국 스타트업이 해내야 하는 과정이고, 그 과정을 가장 잘 응원하며 좇아가는 것이 모험자본 투자자가 가져야 할 프레임워크인 것 같습니다.

언제나 반복되어 가는 굴레

언제나 반복되어 가는 굴레

그럼 저희는 이제 어떤 프레임워크를 새롭게 가져가면서 시장의 기대와는 다른 부분에 기대 투자하면 될까요? 얼마나 외로운 회사의 가설을 믿어야 할까요?

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2024 KVIC. ALL RIGHTS RESERVED.

출처:

출처:  출처:

출처:  출처:

출처: