벤처금융레터

`23년 5월호

marketwatch

Vol.22-4Q

최근 거대언어모델을 활용한 생성형 인공지능 개발을 주도하고 있는 OpenAI의 이사회가 CEO인 샘 알트만을 해고했다가 번복한 사건이 큰 화제가 된 바 있다. 이 사건은 여러 가지 논란을 만들었는데, 한국인들에게는 알트만의 해고 사유 이전에 이사회가 창업자를 해고할 수 있다는 사실 자체가 낯선 충격으로 다가왔을 것이다.

이러한 놀라움의 이면에는 양국 스타트업 지배구조의 차이가 있다. 한국은 창업자가 경영상의 모든 의사결정을 주도하고 이사회는 형식적으로 운영되는 “창업자 중심 경영”이 지배적이지만, 미국은 경영상의 중요한 의사결정이 이사회에서 이루어지는 “이사회 중심 경영”이 널리 확산되어 있다. 그동안 이런 차이는 국내에 잘 알려지지 않았는데, 창업자 중심의 기업 지배구조가 우리 제도와 문화 속에 깊이 뿌리내리고 있어서 그것 외에 다른 지배구조는 상상하기 어려웠기 때문이다.

이런 상황에서 이번 OpenAI의 CEO 해임 사태는 국내외에서 이상적인 스타트업의 지배구조와 이사회의 역할이 무엇인지에 대한 논의가 확산되는 계기가 되었다. 일례로 조선일보는 최근 이사회가 창업자도 해고할 수 있는지, 있다면 어떤 전례가 있는지를 문답 형식으로 설명해 주었다(조선일보, 2023,11.21.).

스타트업의 지배구조와 이사회의 역할에 대한 논의가 더 확대되기를 기대하면서, 이 글에서는 미국 스타트업의 지배구조, 스타트업에서 이사회의 역할, 이사회 내에서 벤처캐피탈의 역할 등 미국의 이사회 중심 경영과 관련된 몇 가지 기초적인 내용을 소개하고자 한다.

2007년 미국의 벤처캐피탈(이하 VC) 업계가 발간한 소책자 <A Simple Guide to the Basic Responsibilities of VC-backed Company Directors>에는 스타트업 이사회의 구성과 운영을 위한 기초 사항들이 잘 정리되어 있다. 이 자료에 따르면 VC 투자를 받은 스타트업의 일반적인 이사회 의석 구조는 <표 1>과 같다. 이사회는 초기 3명 정도에서 시작해서 기업 성장과 함께 확장되어 7명 이상까지도 커질 수 있는데, 중요한 것은 의석 배분 구조다. VC의 투자를 많이 받을수록 이사회 의석에서 VC와 독립사외이사의 비중이 커진다. 여기서 독립사외이사는 업계의 신임을 받는 전직/현직 CEO 등으로, 보통 기술 및 경영 이슈에 대한 전문적 멘토링을 제공하면서 경영진(창업자)과 VC 사이에서 중재 역할을 담당한다.

자료: Working Group on Director Accountability and Board Effectiveness(2007), p.5.

자료: Working Group on Director Accountability and Board Effectiveness(2007), p.5.

<표 1>은 일반적인 권고 사항이고 실제로는 기업의 성장 단계나 사정에 따라 약간씩 다른 이사회 의석 구조를 가진다. 예를 들어 Gbadebo-Smith(2023)은 “초기 단계 기업의 이상적인 이사회 규모는 3~5명이며, 베테랑들이 추천하는 5명이 가장 적합하다”라고 추천했다. 실제로는 어떨까? 미국 스타트업의 실제 이사회 구조를 조사한 가장 최근의 연구로는 Ewens & Malenko(2020)이 있다. 이 연구에서는 2002~2017년에 창업된 7,780개의 미국 스타트업 이사회를 조사했는데, 스타트업의 평균 이사회 규모는 4.5명이며, VC가 약 2석, 경영진이 1.7석, 독립사외이사가 0.8석을 차지하는 것으로 나타났다(Ewens & Malenko, 2020: p.3).

또한 이사회 의석 구조와 지배권(control)은 스타트업의 성장 단계에 따라 달라진다. Ewens & Malenko(2020)에 따르면, VC의 투자 라운드에 따라 이사회의 지배구조는 창업자 지배로 시작해서(1라운드, 조사대상 기업의 47%) → 공동 지배를 거쳐(2라운드 이후, 조사대상 기업의 36%) → VC 지배로(3, 4라운드 이후, 조사대상 기업의 62%) 점차 변화되는 것이 일반적이다. 즉, 자금 조달 초기에는 평균 이사회 구성원이 3.6명이면서 창업자/임원에게 지배권이 부여되지만, 두 번째 라운드 이후에는 사내 집행 이사 2명, VC 이사 2명, 사외 이사 1명으로 변화하면서 창업자와 VC의 공동 지배구조가 형성되고, 3~4라운드 이후에는 VC 이사의 수가 더 많아지면서 지배권이 VC쪽으로 넘어간다. 창업자 지배구조가 공동 지배구조로 전환될 가능성은 71%, 공동 지배구조가 VC 지배구조로 전환될 가능성은 85%에 달한다(Ewens & Malenko, 2020: pp.3~5).

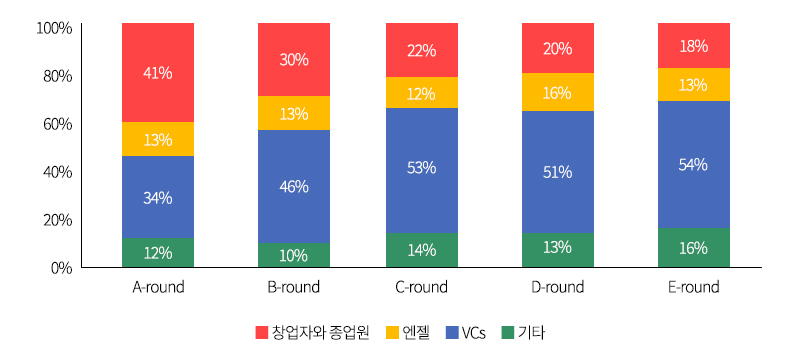

이렇게 이사회의 의석 구조가 달라지는 것은 투자 라운드가 거듭될수록 창업자의 지분은 희석되고 투자자들의 지분이 커진 결과다. 와서만(2013)에 따르면 VC의 투자를 받은 스타트업의 경우 평균 두 번째 라운드에서 VC 지분의 합이 창업자보다 커지고 세 번째 라운드에서는 50%를 상회하게 된다(그림 1). 이사회 의석 구조도 이러한 지분 구조를 반영하여 3~4라운드 이후에는 지배권이 VC쪽으로 넘어가는 것이다.

자료: 와서만(2013), p.364..

자료: 와서만(2013), p.364..

그런데 2008년 금융위기 전후로 미국 스타트업의 지배구조에서 창업자의 영향력이 더 강화되고 있는 현상이 여러 논문에서 공통적으로 확인되고 있다. Ewens & Malenko(2020, p. 4)에 따르면 두 번째 라운드 이후 VC가 이사회를 통제하는 빈도는 2003년에 설립된 스타트업 중에서는 60%였지만 2013년에 설립된 스타트업에서는 25%로 감소했다. 반면에 창업자가 이사회를 통제하는 빈도는 이 기간에 거의 두 배 증가했다.

스타트업을 대리해서 일하는 변호사 59명을 심층 조사한(설문조사 28명, 인터뷰 31명) Fan(2022)의 연구에서도 이러한 변화가 감지된다. 변호사들의 증언에 따르면 2008년 금융위기로 인한 대침체 이후 스타트업의 지배구조는 창업자 중심으로 기울어져서 지금은 이사회의 구성과 운영에서 “창업자 친화적인” 기업 거버넌스가 확산되고 있다. 또한 독립사외이사들은 기존 학계에서 생각하는 것처럼 투자자 이사들과 경영 이사들의 의견 대립이 있을 때 이를 중재하거나 스윙보트 역할을 하는 것이 아니고 창업자와 투자자가 주도하는 이사회에서 소극적인 전문가 역할에 머문다. 또한 대부분의 이사회 의사결정은 토론에 의한 합의 도출 방식으로 이루어지며 만장일치가 아니고 표결이 이루어지는 경우는 매우 드물다고 한다(Fan, 2022: p.317-318).

창업자 CEO를 교체하는 이슈에서도 유사한 경향이 확인된다. 연쇄 창업가이자 Startup Owner’s Manual의 저자인 스탠포드 대학 Steve Blank 교수의 연구에 따르면, 2000년대 초까지 VC 투자를 받은 기업들은 IPO 전에 창업자 CEO를 교체하는 것이 일반적인 트렌드였다(Blank, 2017). 그러나 2000년대 중반부터는 창업자 CEO를 유지하는 쪽으로 업계의 트렌드가 바뀌었다. 이런 변화에는 여러 요소가 작용했는데, 그중에는 안드레센 호로위츠 같은 “창업자 친화적” VC의 등장도 있다. 성공한 창업자였던 안드레센과 호로위츠가 설립한 이 VC 회사는 경험 많은 전직 창업자들을 파트너로 고용하고, 창업자들이 자기처럼 성공적인 회사 리더가 될 수 있을 것이라고 낙관하는 태도를 견지한다. 이런 기조를 지닌 VC들이 많아지면서 업계는 창업자를 해결해야 할 문제가 아니라 보유해야 할 소중한 자산으로 인식하기 시작했다.

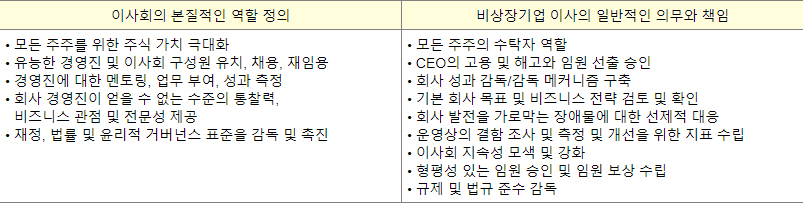

A Simple Guide to the Basic Responsibilities of VC-backed Company Directors는 스타트업 이사회의 역할과 책임을 <표 2>와 같이 정리했다. 이사들은 기본적으로 주주 수탁자(fiduciaries)의 의무를 가지면서, CEO 교체를 포함한 경영상의 중요 어젠다들을 결정한다. Gbadebo-Smith(2023)에 따르면 이사들은 특히 세 가지 수단, 즉 ① 경영진의 행동을 안내하기 위해 지정하는 내부 규칙, 프로세스 및 정책, ② CEO를 비롯한 경영진의 선택, ③ 주요 자본 배분 결정의 승인/거부 등 세 가지 수단을 통해 영향력을 행사한다.

자료: Working Group on Director Accountability and Board Effectiveness(2007), p.8.

자료: Working Group on Director Accountability and Board Effectiveness(2007), p.8.

Steve Blank 교수는 “베테랑 이사회는 처음 창업하는 사람보다 50~100배 더 많은 경험을 쌓은 사람들”이라고 말했다(Gbadebo-Smith, 2023). 이들은 자신의 경험을 통해 축적한 암묵지를 가지고 신생 스타트업의 의사 결정과 신참 창업자들을 지원하는 역할을 한다. 이로 인해 신생 스타트업의 의사 결정임에도 매우 신중하고 원숙한 결정이 내려질 수 있다. Ramsinghani(2021)는 이사회의 역할에 대해 다음과 같이 말했다.

또한 기업의 성장 단계별로는 <표 3>과 같이 이사회의 역할이 달라지기도 한다. 예를 들어 이사회가 지녀야 할 기본 역량을 보면 초기 기업의 이사회는 기술적 전문성이 중요하고, 성장 단계에서는 비즈니스/재무 전문성이 필요하며, Exit 단계에서는 경영 관리, 투자자 관계, 법무 등에서의 전문성이 요구된다. Gbadebo-Smith(2023)는 기업 경영에 실질적인 도움을 줄 수 있는 사람으로 이사회를 구성해야 하므로, 경영진을 구성할 때와 마찬가지로 접근하는 것이 가장 좋다고 권한다. 신생 기업의 경우 향후 18개월에서 2년 동안 가장 필요로 하는 기술 요구 사항 등을 파악하고 이와 관련된 잠재적 이사 풀을 만든 후에 거기서 이사진을 구성하라고 조언한다.

자료: Ramsinghani(2021), p.364.

자료: Ramsinghani(2021), p.364.

이사회에서 VC의 역할은 크게 보아 모니터링과 경영 지원의 두 가지로 나눌 수 있다. 이사회에는 기업의 현재에 대한 중요한 지표들이 보고되기 때문에 VC는 가장 효율적으로 기업의 활동을 모니터할 수 있다. 보다 적극적으로는 자신의 경험과 전문성을 살려서 투자기업의 경영을 지원한다. 중간 경영자를 포함한 인재 영입, 후속 투자 유치, 시장 개척, M&A와 기술이전 기회의 검토, IPO 추진 등 스타트업의 성장에 필요한 다양한 도움을 줄 수 있다.

이사회에서 VC의 역할과 관련해서는 Gompers and Mukharlyamov(2022)의 연구가 흥미로운 사실들을 많이 제공하고 있다. 이 연구는 창업 경험이 있는 벤처캐피탈리스트(Founder-VC, FVC)가 투자자로서도 성공적인가를 실증적으로 분석한 연구다. 이를 위해 VentureSource DB에서 1990~2019년 사이 포트폴리오 기업에 VC 펀드를 대표해서 이사로 처음 참여한 벤처캐피탈리스트 13,020명의 이력을 전수 조사했다. 전체 모집단을 창업하고 성공적으로 회수한 후 VC가 된 사람(Successful Founder-VC, SFVC), 창업은 했지만 성공하지 못하고 VC가 된 사람(Unsuccessful Founder-VC, UFVC), 창업 경험이 없는 전문 VC(Professional VC, PVC)의 세 그룹으로 분류한 뒤 이들 사이에는 유의미한 성과 차이가 있는지, 있다면 그 원인이 무엇인지 분석했다.

총 13,020명 중 PVC 12,195명, FVC 825명(6.3%)으로 예상보다는 창업 경험이 있는 VC의 수가 적었다. 이들의 커리어 기간을 해당 VC가 처음 이사회 멤버가 된 해의 1년 전부터 마지막 이사회 멤버가 된 해의 3년 후까지 기간으로 어림할 경우, 평균적인 커리어 시작 연령은 SFVC 55.4세, UFVC 54.1세, PVC 52.5세이고, 평균 커리어 기간은 SFVC 12.15년, PVC 11.53년, UFVC 9.58년이며, 이 커리어 기간 중 이사로 참여한 평균 기업 수는 SFVC 6.69개, PVC 5.77개, UFVC 4.90개로 집계되었다. IPO나 매각의 방식으로 투자금보다 더 많은 금액으로 회수한 경우를 성공 투자의 기준으로 삼을 경우, 투자 성공률은 SFVC 29.8%, PVC 23.2%, UFVC 19.2% 순으로 나왔다. 즉, 창업 후 성공적으로 회수한 그룹의 성적이 제일 좋았고, 창업은 했으나 성공하지 못하고 VC로 전업한 그룹은 일반 VC보다도 성적이 좋지 않았다.

저자들은 SFVC 그룹이 ① 외적 조건에서 좋은 지표를 가진 기업들에 투자했고 ② 투자 후에는 자신의 경험을 살려서 피투자 기업의 가치를 높이는 활동을 했기 때문이라고 해석했다. 즉, 창업가로서의 skill이 투자자로서의 성공에 유의미한 영향을 주었다고 결론을 내렸다. 그런데 창업가로서의 경험이 피투자 기업에 반영된 것은 이사회를 통해서이다. 따라서 이 연구는 VC의 이사회 참여가 스타트업의 성공 가능성을 높이는 요인이 될 수 있음을 확인해준다.

VC의 전공 배경을 보면, PVC의 대학원 전공은 법대가 30%로 가장 많고 그 다음이 의대 10.6%인 반면, FVC에 대학원 전공은 의대가 19%로 가장 많고, 그 다음이 법대 15.5%였다. 이는 창업 경험이 있는 VC는 IT보다 바이오/헬스케어 쪽이 더 많다는 것을 의미한다.

생태계의 지식 축적 차원에서 보면 VC의 역할을 다음과 같이 요약할 수 있다.

Gbadebo-Smith(2023)는 “장님들의 땅에서는 애꾸눈이 왕이다”라는 Desiderius Erasmus(신약성경의 최초 편집자)의 경구를 인용하면서 창업자들에게 다음과 같이 조언하는 것으로 글을 맺는다.

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2024 KVIC. ALL RIGHTS RESERVED.