벤처금융레터

`23년 5월호

marketwatch

Vol.22-4Q

바이든 행정부는 2023년 8월 9일(미국 현지 기준) 미국인과 기업의 우려국에 대한 첨단기술 금융(지분)투자 관리제도를 담은 행정명령을 발표하였다. 중국의 핵심 민감 기술에 대한 전략적 개발이 군사 및 사이버, 첨단 무기 개발과 암호분석 역량 강화로 이어진다는 미국의 우려가 금번 행정명령 발표가 된 주요 요인인 것으로 보인다. 따라서 행정명령은 첨단기술 분야(반도체 및 마이크로전자, 양자컴퓨팅, 인공지능 등)에 대한 미국인의 투자가 중국의 군사·정보 역량 강화로 이어지는 것을 방지하려는 데에 그 목적이 있다.2)

이에 따라 미국의 자본과 기술이 우려국인 중국의 군사적 역량 강화에 활용되지 않도록 국가안보와 직결된 민감한 과학기술 분야의 대중 금융(지분)투자를 규제할 것으로 보인다. 따라서 중국의 첨단기술 분야에 대한 미국 자본투자를 제한하는 이번 조치에 따른 향후 금융·첨단산업 부분에 대한 영향 분석과 대응 방안 마련이 긴요하다.

자료 : 조재한 외. (2023), 「미국의 대중(對中) 첨단기술 금융ㆍ투자 제한 조치와 시사점」, i-KIET 산업경제이슈 제 153호, 산업연구원.

자료 : 조재한 외. (2023), 「미국의 대중(對中) 첨단기술 금융ㆍ투자 제한 조치와 시사점」, i-KIET 산업경제이슈 제 153호, 산업연구원.

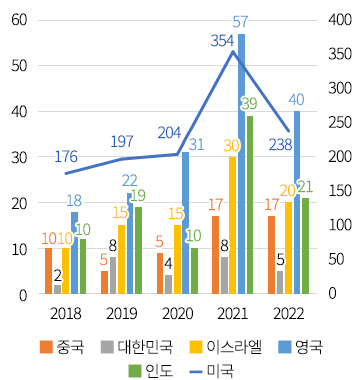

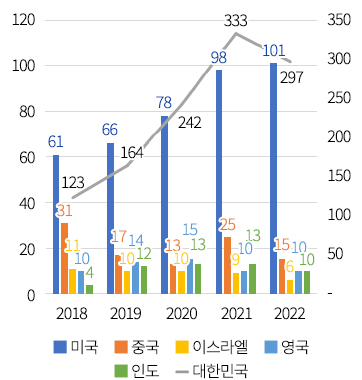

금번 행정명령에 따른 대중 금융·투자 제한 조치는 첨단기술 분야에 대한 기존 미국의 금융 분야 對 중국 디리스킹(De-risking)을 더욱 가속할 것으로 전망된다. 최근 미국의 자국 인공지능, 양자컴퓨팅, 반도체 기업에 대한 벤처투자는 2021년 2,772건에서 2022년 2,606건으로 감소하였으며, M&A 투자 또한 2021년 정점(354건) 이후 2022년 238건으로 감소하였다([그림 1]). 특히 관련 미국의 대중국 벤처투자는 2021년 249건에서 2022년 180건으로 급격히 감소한 반면에([그림 1]), 미국의 해당 분야 지분투자는 영국, 이스라엘 등으로 다변화하는 현상이 관찰되었다([그림 1]). 따라서 미·중 간 첨단분야 기술 패권 경쟁이 심화함에 따라 미국의 對 중국 관련 첨단분야 투자는 축소되는 반면에 영국, 이스라엘 등 국가로 관련 투자가 증가하는 추세이다.

자료: Pitchbook Platform을 활용한 저자 작성

주: 1) 본 자료는 Pitchbook 플랫폼에서 본사가 미국에 소재한 투자자가 시행한 M&A거래(왼쪽), 벤처 지분투자 거래(오른쪽)를 투자대상 기업의 국적별로 정리한 자료임.

2) Pitchbook Platform에서 검색 시 피투자가 속한 산업군 및 관련 사업분야를 “Artificial Intelligence & Machine Learning(Vertical)”, “Quantum Computing(Emerging Space)”, “AI-powered Code Completion(Emerging Space)”, “Semiconductors(Industry)”, “General Purpose Semiconductors(Industry)”, “Semiconductors(Keyword)”, “Artificial intelligence(Keyword)”, “Artificial intelligence technology(Keyword)”로 설정하였으며 중국 같은 경우 이번 행정명령에서 고려하는 관심 국가인 중국, 홍콩, 마카오에 소재한 기업을 포함

3) 위 그림이 나타내는 숫자는 특정 연도에 미국 투자자가 특정 나라에 투자한 기업의 수를 의미

4) 투자자가 자국 기업 투자 비중이 가장 높은 점을 감안하여 미국기업 개수는 오른쪽 y축에 표시

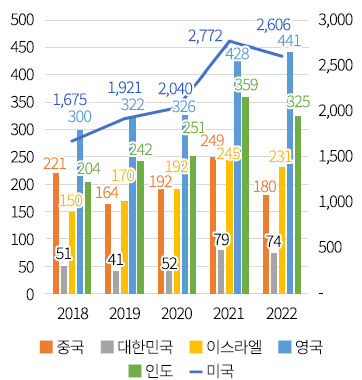

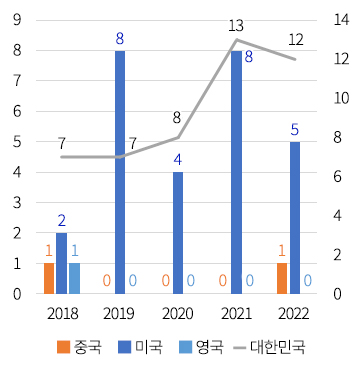

반면 여전히 높은 중국의 첨단분야 금융·투자에 대한 미국 의존도를 고려할 때, 이번 투자 제한 조치에 따라 중국의 관련 기업에 대한 금융투자를 일부 위축시킬 것으로 예상된다. 관련 첨단기술 분야의 중국기업 대상 M&A는 2021년 52건에서 2022년 36건으로 감소하였으며, 이 중 17건은 미국 투자자의 인수로 높은 비중 차지하는 것으로 나타났다([그림 2]). 동 기간 對 중국 첨단분야 벤처투자는 1,785건(2021년)에서 1,829건(2022년)으로 소폭 상승하였지만, 중국의 자국 투자를 제외한 미국과 세계 주요국 투자는 감소하여 자국 투자비중이 높은 경향이다([그림 2]). 그러므로 이번 투자 제한 조치는 현재 진행 중인 미국과 세계 주요국의 중국기업에 대한 벤처투자 감소를 가속하고 M&A 거래의 상당 부분을 제약할 것으로 전망된다.

자료: Pitchbook Platform을 활용한 저자 작성

주: 1) 본 자료는 Pitchbook 플랫폼에서 세계 주요국 투자자(본사 국가 기준)의 중국(중국, 홍콩, 마카오) 소재 기업에 대한 M&A거래(왼쪽), 벤처 지분투자 거래(오른쪽)를 투자대상 기업의 국적별로 정리한 자료임.

2) Pitchbook Platform에서 검색 시 피투자가 속한 산업군 및 관련 사업분야를 “Artificial Intelligence & Machine Learning(Vertical)”, “Quantum Computing(Emerging Space)”, “AI-powered Code Completion(Emerging Space)”, “Semiconductors(Industry)”, “General Purpose Semiconductors(Industry)”, “Semiconductors(Keyword)”, “Artificial intelligence(Keyword)”, “Artificial intelligence technology(Keyword)”로 설정하였으며 중국 같은 경우 이번 행정명령에서 고려하는 관심 국가인 중국, 홍콩, 마카오에 소재한 기업을 포함

3) 위 그림이 나타내는 숫자는 특정 연도에 특정 국가(본사 국가 기준)의 투자자가 투자한 중국(중국, 홍콩, 마카오) 소재의 기업의 수를 의미

4) 중국 투자자가 자국 기업의 비중이 가장 높은 점을 감안하여 중국 기업 개수는 오른쪽 y축에 표시

행정명령의 금융·투자 제한 조치는 기존 미국의 대중 실물경제 제재에 금융 부문 제재를 보완하여 미·중 기술 패권 경쟁의 범위를 확대하고 심화하는 양상이다. 바이든 행정부의 실물경제 부분 대중 견제 조치는 「반도체와 과학법(CHIPS and Science Act)」 및 「인플레이션 감축법(IRA)4)」등으로 본격화되었다. 특히 반도체 분야에서 미국은 소재부품장비, 지식재산(IP), 설계자동화툴(EDA) 등 요소와 AI 데이터센터 핵심소자(GPU)에 이어 대중 수출통제 범위를 지속해 확대하고 있다. 또한 바이든 행정부의 기존 금융부문 견제조치는 「외국인투자위험심사현대화법(FIRRMA)5)」과 「외국기업책임법(HFCAA)6)」을 통해 중국 자본의 미국기업과 기술에 대한 접근을 제한했다. 외국인투자위험심사현대화법(FIRRMA)는 외국인투자심의위원회(CFIUS)7) 권한 강화와 첨단분야(반도체, 인공지능 등) 및 인프라에 대한 중국기업 M&A 등 투자 불허 및 취소 명령을 내려 중국의 금융투자를 통한 미국 기술 접근을 제한하며 외국기업책임법(HFCAA)은 미 증시 상장 중국기업을 대상으로 회계감독위원회(PCAOB)의 회계 감사를 강화함과8) 동시에 2년 연속으로 기준을 충족하지 못할시 거래 정지(추후 상장 폐지 가능)를 내리는 제도적 장치이다.9) 이번 행정명령에 따른 금융 분야 제재는 자금과 미국 금융 서비스 제한을 통해 그간 중국 경제가 축적해 온 우수 인력, 기술, 인프라의 잠재적 가치(valuation)를 낮추어 중국기업의 중장기적 잠재력을 훼손할 가능성이 크다.

이에 따라 중국 상무부는 미국 정부의 행정명령에 즉각적인 대응을 시작하였으며, 향후 미국기업을 겨냥한 M&A 승인 지연 등의 금융 조치를 통한 대응이 예상된다.10) 2023년 8월 13일 국무원은 외국인 투자유치를 위해 「외국인 투자 유치를 위한 환경 최적화 및 외국인 투자 유치 노력 강화에 관한 의견11)」을 발표하였으며 조치에는 국내외 기업 모두에 대한 공평한 대우, 국경 간 데이터 전송 프로세스 간소화, 친환경 에너지 사용 장려, 재정 및 세금 인센티브 약속 등이 포함된다. 단, 중국이 유사한 대미국 금융투자 제한을 통한 대응에는 한계가 있다는 점에서 첨단분야 미국기업의 M&A 승인 지연 등 관련 분야 금융 조치 강화를 통한 대응 가능성 예상된다. 2018년 제정된 「외국인투자위험심사현대화법, FIRRMA」으로 첨단기술 획득 목적의 중국의 미국 투자가 이미 제한되고 있음을 고려할 때, 상응한 조치는 유효성이 낮은 것으로 보인다. 반면 최근 미국의 맥스리니어(MaxLinear)와 대만의 실리콘모션(Silicon Motion), 미국의 인텔(Intel)과 이스라엘의 타워세미컨덕터(Tower Semiconductor) 등은 중국의 M&A 승인 지연으로 합병 계약이 불발된 바가 있다.12) 그러므로 미국의 대중국 반도체 수출통제 이후 중국은 중국에서 수익을 내는 반도체 기업의 M&A 승인을 지연하며 유사한 견제를 강화할 것으로 예상된다.

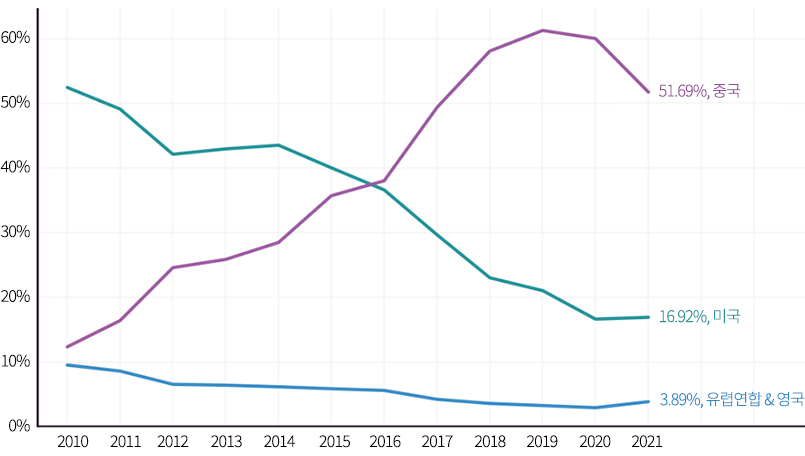

중국의 관련 첨단분야 기술경쟁력 확보와 자체 생태계 강화에 따라 해당 첨단기술과 산업 분야의 블록화와 디리스킹은 더욱 가속화될 것으로 전망된다. 기술적인 측면에서 중국은 양자통신, 인공지능 분야에서는 미국과 격차를 줄여가고 있으며, 특히 AI 응용 기술 분야에서는 이미 일정 부문 경쟁력을 갖추고 자체 생태계를 구축하는 과정이다. 2016년을 기점으로 중국은 AI 특허출원 수에서 미국을 추월하였으며, 2021년 기준, 전 세계 AI 특허출원의 과반 점유하고 있는 현상이 관찰되었다([그림 3]). 중국은 미국 첨단기술 견제조치에 대응하여 미국 자본 의존도를 낮추기 위한 금융생태계를 구축하였다. 중국은 2018년부터 미국의 기술 제재에 대응하여 벤처캐피탈 시장에서 미국에 대한 의존도를 축소하기 위해 독자적인 자금조달 플랫폼을 구축하였으며 중국은 미중 갈등이 점화되던 2018년 11월 중국판 나스닥인 기술 및 벤처기업 전용 증시 커촹반(科創板, Sci-Tech innovation board)을 상하이 증권거래소에 신설한 바가 있다. 이러한 노력에 따라 2023년 상반기 기준 총 542개 기업이 상장되었으며, IPO 자금조달 총액은 8,582억 위안, 전체 시가총액은 6조 7,100억 위안에 달한다.13)

자료: Stanford University(2022), 「Artificial Intelligence Index Report 2022」

자료: Stanford University(2022), 「Artificial Intelligence Index Report 2022」

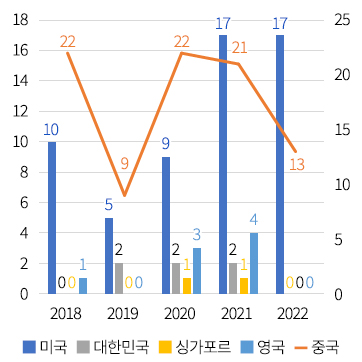

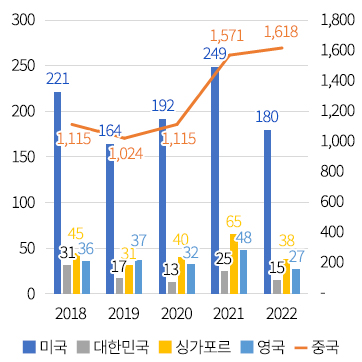

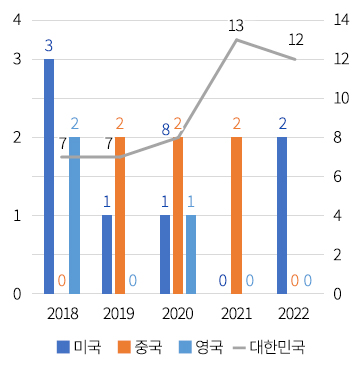

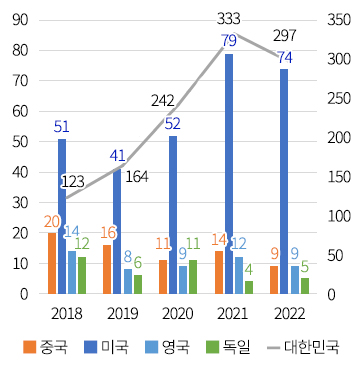

국내 첨단분야 대중 금융·투자 연계성이 여전히 낮다는 점에서 금번 금융투자 제한 조치에 따른 직접적 영향은 제한적일 것으로 예상된다([그림 4]). 2017년과 2022년 사이 발생한 한국 투자자의 관련 첨단분야 M&A 거래는 총 68건으로 그중 인수된 중국기업은 6개로 추정된다. 동일 기간 중국기업에 대한 벤처투자는 2019년 31건에서 2022년 15건으로 감소하여 중국기업에 대한 지분투자에 관련된 금융투자 비중은 낮은 것으로 추정되는 반면 관련 분야 미국기업에 대한 한국 벤처투자는 2017년 41건에서 2022년 101건으로 증가하며 한국 투자자의 미국 벤처기업 투자 비중이 높아지는 추세이다. 중국 투자자의 관련 첨단분야에 속한 한국 벤처기업에 대한 투자 비중이 작아 중국의 상응한 조치에 따른 영향도 크지 않으리라고 예상된다([그림 5]). 동일 기간 발생한 첨단분야에 속한 한국기업 M&A 거래는 총 101건으로 그중 중국 투자자가 연관된 거래는 3건으로 추정되며 첨단분야 중국 벤처투자는 2018년 20건에서 2022년 9건으로 감소했지만, 미국 투자자의 벤처투자는 51건에서 74건으로 상승한 것으로 보인다.

자료: Pitchbook Platform을 활용한 저자 작성

주: 1) 본 자료는 Pitchbook 플랫폼에서 국적이 한국 투자자(본사 국가 기준)가 시행한 M&A거래(왼쪽), 벤처 지분투자 거래(오른쪽)를 투자대상 기업의 국적별로 정리한 자료임.

2) Pitchbook Platform에서 검색 시 피투자가 속한 산업군 및 관련 사업분야를 “Artificial Intelligence & Machine Learning(Vertical)”, “Quantum Computing(Emerging Space)”, “AI-powered Code Completion(Emerging Space)”, “Semiconductors(Industry)”, “General Purpose Semiconductors(Industry)”, “Semiconductors(Keyword)”, “Artificial intelligence(Keyword)”, “Artificial intelligence technology(Keyword)”로 설정하였으며 중국 같은 경우 이번 행정명령에서 고려하는 관심 국가인 중국, 홍콩, 마카오에 소재한 기업을 포함.

3) 위 그림이 나타내는 숫자는 특정 연도에 한국 투자자가 투자한 특정 국가에 소재한 기업의 수를 의미

4) 한국 투자자가 자국 기업의 투자 비중이 가장 높은 점을 감안하여 한국기업 개수는 오른쪽 y축에 표시

자료: Pitchbook Platform을 활용한 저자 작성

주: 1) 본 자료는 Pitchbook 플랫폼에서 세계 주요국 투자자(본사 국가 기준)가 한국 소재 기업을 대상으로 시행한 M&A거래(왼쪽), 벤처 지분투자 거래(오른쪽)를 투자대상 기업의 국적별로 정리한 자료임.

2) Pitchbook Platform에서 검색 시 피투자가 속한 산업군 및 관련 사업분야를 “Artificial Intelligence & Machine Learning(Vertical)”, “Quantum Computing(Emerging Space)”, “AI-powered Code Completion(Emerging Space)”, “Semiconductors(Industry)”, “General Purpose Semiconductors(Industry)”, “Semiconductors(Keyword)”, “Artificial intelligence(Keyword)”, “Artificial intelligence technology(Keyword)”로 설정하였으며 중국 같은 경우 이번 행정명령에서 고려하는 관심 국가인 중국, 홍콩, 마카오에 소재한 기업을 포함

3) 위 그림이 나타내는 숫자는 특정 연도에 특정 국가에 소재한 투자자(본사 국가 기준)가 투자한 한국 소재 기업의 수를 의미

4) 한국 투자자가 자국 기업의 투자 비중이 가장 높은 점을 감안하여 한국기업 개수는 오른쪽 y축에 표시

8월 행정명령 발표로 인해 첨단분야 관련 금융시장 불확실성이 높아지는 가운데 향후 행정명령 조치로 높아질 첨단기술 분야의 금융·투자 불확실성에 대비하고 국내 첨단분야 투자와 경쟁력 강화 기회를 극대화하는 전략 마련이 긴요하다.

먼저 첨단기술의 전반적인 금융시장의 불확실성 증대와 향후 제재 참여 및 제재 대상 분야 확대에 대비한 국내 대응 마련이 필요하다. 첨단분야 금융·투자에 직접적인 제재로 인하여 관련 금융시장의 불확실성이 높아지고 실물 부문의 제재와 더불어 미·중 간 기술 패권 경쟁이 가속화될 것으로 예상된다. 따라서 기존의 실물 분야 제재와 이번 행정명령을 고려할 때, 동맹국의 참여를 통한 제재 강화 및 제재 대상 분야의 확대 등에 대한 향후 변화에 국내 대응 마련이 긴요하다. 하지만 이미 첨단분야 금융의 미·중 간 디리스킹이 진행되고 있으며, 해당 분야에서 상대적으로 낮은 국내 금융의 참여도를 고려할 때, 직접적인 영향은 제한적일 것으로 예상되지만 향후 미국과 중국의 견제조치 확장에 따른 준비가 필요할 것으로 보인다.

미국의 대중 첨단기술에 대한 실물 분야에 이은 금융 분야 조치 등 포괄적 제재 보완·강화라는 측면에서 전방위적인 미·중 간 기술 패권 경쟁에 대응 필요하다. 미국은 이번 조치를 통하여 기존의 무역, 기술 통제를 통한 실물 분야의 제재에 이어 금융투자 제재를 강화함으로써 첨단분야 미·중 간 기술 패권 경쟁이 심화되는 양상이다. 이번 행정명령으로 인한 중국의 즉각적인 보복 조치는 없었으나, 금융 분야를 포함한 금융 외 분야에서의 대응조치 가능성이 높을 것으로 예상된다. 행정명령 대상인 금융 분야의 직접적 영향 외에도 높은 수입의존도를 보이는 핵심 광물, 소재·부품 공급망 등에 대한 재점검을 통하여 전반적인 대중국 취약성 점검이 필요하다.

국내 관련 첨단기술·산업 분야 투자유치를 위한 Friend-shoring 전략과 외투기업 지원 확대 및 기술협력 강화 전략이 긴요하다. 행정명령 조치와 예상되는 동맹국의 참여를 고려할 때, 관련 첨단기술·산업 분야의 대중국 투자 위험은 커지고, 대체 투자지에 대한 수요가 확대될 것으로 예상된다. 또한 관련 분야의 미국 금융투자 규모 및 최근 국내 높은 미국 투자 비중을 고려할 때, 해당 조치에 대한 불확실성을 국내 관련 투자 확대의 기회로 활용할 수 있다. 행정조치 대상인 첨단기술·산업 분야 미국을 포함한 해외자본 유치를 위한 세제, 보조금, 인력, 금융 등 포괄적인 지원과 기술협력 확대를 위한 정책적 지원을 마련하는 게 긴요하다고 볼 수 있다.

마지막으로 첨단기술에 관한 금융 분야 불확실성에 대응한 첨단기술 확보 목적의 전략적 M&A 및 금융투자 전략 제고가 필요하다. 행정명령 조치 시 대상 첨단분야에 관한 기술 취득 M&A 등 전략적 금융접근이 제약되고 지역적 위험 또한 높아질 전망이며 여전히 첨단기술·산업의 경쟁력 강화를 위한 전략적 M&A 및 금융투자 전략이 부진한 가운데 변화될 금융 분야의 위험을 고려한 전략이 긴요하다. 예를 들어 일반 지주회사의 기업형 벤처캐피탈의 해외투자 제한 규제를 첨단분야 해외투자에 대해 완화하여 해당 부문 해외 금융투자 촉진을 유도할 수 있다. 또한 미국의 대중국 제재 이후 관련 분야의 투자가 확대되고 있는 자국(미국), 영국, 이스라엘, 인도 등 지역에 대한 관련 기술의 전략적 M&A 등 금융투자 전략 제고가 필요하다.

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2024 KVIC. ALL RIGHTS RESERVED.