벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

현재 낭만투자파트너스라는 블로그를 같이 운영하고 있는 김성님이 생소한 서양사학과를 전공했듯이, 벤처투자 산업은 패턴인식 비즈니스이며 인식하려는 패턴은 과거의 사료에서 현재의 유사 증거를 찾고, 미래에 과거의 패턴이 재현되리라 믿고 투자하는 것입니다. 그러다 보니 콘텐츠, 활자 중독인 제가 다양한 사례들을 학습하며 그것을 현장에서 의사결정에 많이 반영하는 것 같습니다.

둘째, VC는 패턴인식(pattern recognition) 비니지스이다. 비슷한 상황에 대한 경험이 창업자보다 많고 매크로한 트렌드에 더 민감하다. 그래서, 중요하지만 급하지 않은 일은 미루지 않도록 창업자를 보완해 줄 수 있다. 예를 들어, 초기 창업자들은 …

우리나라 벤처투자 산업만의 독특한(정부 산업) 역학구도, 유교적인 문화 등이 얽혀 국내 벤처투자씬을 간단히 이해하기는 어려운데, 다른 패턴들과 현황에서 미래가 어떻게 될지 국내 Top 20 AUM을 형성한 VC들을 분석하면서 알아보았습니다. 정부 출연기관 또는 종합금융회사로부터 시작했지만 결국은 독립계 벤처캐피탈들이 득세할 세상이 올 것 같습니다. 현재는 금융지주 모회사, 일반기업 모회사를 두고 있는 VC들이 많지만요.

1974년 설립된 한국기술진흥금융(K-TAC)이라는 법인이 시초인데 한국과학기술연구원(KIST)의 연구결과 실용화 실적 향상을 위해 중소기업들과 직접 커뮤니케이션이 필요하며, 경제적 자립을 위한 특수 목적형 기관이었습니다. 최초의 사업 목적은 KIST에서 개발한 기술을 팔아 자본금을 조성하고 이자 수입으로 운영하고자 한 의도였는데 점점 판이 커지며 국내 벤처캐피탈 산업의 시초가 되었습니다. 이렇듯 국내 벤처캐피탈 산업 자체가 국가 주도의 형성과정을 거쳤고, 정부출연연구소의 하위 기관으로 시작한 만큼 남다른 문화를 갖출 수밖에 없습니다. 생태계의 시작부터 정부 주도인 만큼 이해하기 어려운 곳일 수밖에 없는데, 현재를 알아보기 위해서 현재 벤처투자 시장의 큰 플레이어들을 분석하겠습니다.

2022년 말 국내 벤처캐피탈 펀드 운용자산(AUM) 상위 20개사의 자료를 가져왔습니다. PEF를 같이 운용하는 곳들도 있지만 순수 VC 펀드 집계액으로 규모와 역사를 찾아보려고 합니다.

| 순위 | 회사명 | 금액 |

|---|---|---|

| 1 | 한국투자파트너스 | 3,193,100,000,000 |

| 2 | 소프트뱅크벤처스 | 1,888,000,000,000 |

| 3 | KB인베스트먼트 | 1,807,200,000,000 |

| 4 | IMM인베스트먼트 | 1,400,000,000,000 |

| 5 | 다올인베스트먼트 | 1,391,800,000,000 |

| 6 | 아주IB투자 | 1,358,700,000,000 |

| 7 | 인터베스트 | 1,245,500,000,000 |

| 8 | 에이티넘인베스트먼트 | 1,203,000,000,000 |

| 9 | LB인베스트먼트 | 1,193,500,000,000 |

| 10 | 스마일게이트인베스트먼트 | 1,119,000,000,000 |

| 11 | 미래에셋벤처투자 | 1,049,600,000,000 |

| 12 | SV인베스트먼트 | 990,100,000,000 |

| 13 | DSC인베스트먼트 | 985,200,000,000 |

| 14 | SBI인베스트먼트 | 977,300,000,000 |

| 15 | 신한벤처투자 | 965,300,000,000 |

| 16 | 컴퍼니케이파트너스 | 784,500,000,000 |

| 17 | 스톤브릿지캐피탈 | 782,700,000,000 |

| 18 | 프리미어파트너스 | 725,500,000,000 |

| 19 | TS인베스트먼트 | 703,600,000,000 |

| 20 | 하나벤처스 | 675,950,000,000 |

기업들은 대주주의 목적에 따라 운영하게 되는데 크게 독립계(대주주가 동 회사의 주인이자 경영자), 금융지주의 자회사, 일반 기업의 자회사로 나뉘게 됩니다. 조사하면서 느낀 점은 실제 국내 벤처캐피탈 회사가 234개인 상황에서 역시 금융지주를 모회사로 둔 벤처캐피탈들이 규모에서 확실히 강점이 있구나 싶었습니다. 사실 금융지주를 모회사로 둔 벤처캐피탈이 그렇게 많을 수 없는데 상위 20개 중 35%나 차지했습니다.

또 하나의 신기한 점은 금융업은 결국 인재와 자본이 경쟁력이 되어주는 산업이다 보니 자본력이 있는 금융지주 계열, 모회사의 자본이 뒷받침되는 투자사가 더 규모가 클 것이라고 막연하게 생각했는데, 상위 20개사 내에 모회사의 지원이 없는 독립계 벤처캐피탈이 가장 큰 비중인 40%나 차지하고 있었습니다. 경영적 자유도가 있는 독립계 투자사들이 확실히 투자 능력이나 인재 확보 경쟁에서 경쟁력이 있는지, 자본력에서 절대적 열위를 차지하지만 결국 큰 규모로 성장했구나라는 생각이 들었습니다. 또한 독립계 벤처캐피탈들은 대부분의 대주주가 회장, 대표이사로 계속해서 활동해오면서 투자의사 결정에 영향을 미치고 있습니다.

| 구분 | 비중 | VC명 |

|---|---|---|

| 독립계 벤처캐피탈 | 40% | IMM인베스트먼트, 인터베스트, 에이티넘인베스트먼트, SV인베스트먼트, DSC인베스트먼트, 스톤브릿지벤처스, 프리미어파트너스, TS인베스트먼트 |

| 금융지주 자회사 벤처캐피탈 | 35% | 한국투자파트너스, KB인베스트먼트, 우리벤처파트너스, 미래에셋벤처투자, SBI인베스트먼트, 신한벤처투자, 하나벤처스 |

| 모회사가 있는 벤처캐피탈 | 25% | 소프트뱅크벤처스아시아, 아주IB투자, LB인베스트먼트, 스마일게이트인베스트먼트, 컴퍼니케이파트너스 |

연혁이 길수록 금융지주 모회사를 둔 벤처캐피탈이 많았고, 2001년 이후 창업된 투자사들은 독립계 비중이 높았습니다. 실제로 창업 연혁을 살펴보면 1세대 정부 주도형 금융 기관(1970~80년대), 2세대 종합금융사(1990년대 말부터 2000년 초), 3세대 서브프라임 직전(2005~2008년), 4세대 모바일 시대 이후(2010년 이후)로 자의적으로 나눠볼 수 있을 것 같습니다. 사실 모바일 시대가 열린 이후에는 본엔젤스, 프라이머, 매쉬업엔젤스, 퓨처플레이 등 창업 초기기업을 타깃으로 하는 엑셀러레이터사들의 창업이 많았던 시기로 볼 수 있을 것 같습니다.

| 구분 | 비중 | VC명 |

|---|---|---|

| 1990년 이전 설립 | 30% | 한국투자파트너스, KB인베스트먼트, 우리벤처파트너스, 아주 IB투자, 에이티넘인베스트먼트, SBI인베스트먼트 |

| 1991~2000년 설립 | 35% | 소프트뱅크벤처스아시아, IMM인베스트먼트, 인터베스트, LB인베스트먼트, 스마일게이트인베스트먼트, 미래에셋벤처투자, 신한벤처투자 |

| 2001~2010년 설립 | 25% | SV인베스트먼트, 컴퍼니케이파트너스, 스톤브릿지벤처스, 프리미어파트너스, TS인베스트먼트 |

| 2011년 이후 설립 | 10% | DSC인베스트먼트, 하나벤처스 |

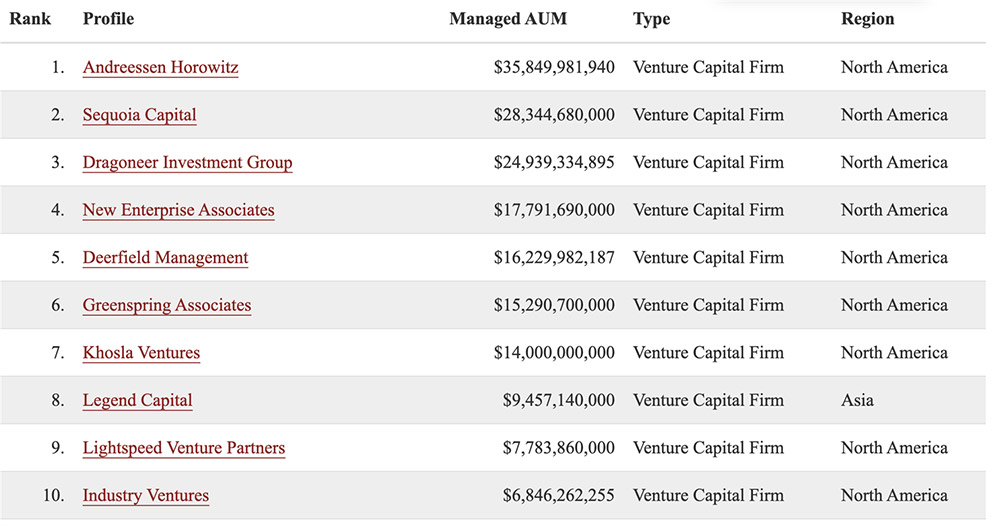

해외 최대 규모의 Venture Capital 회사들의 구조를 검토해보면 중국 기업인 legend capital를 제외하고는 순수 금융기업으로 특별한 모회사나 대주주를 두고 있지 않고 파트너들끼리 운영하고 있는 회사임을 확인할 수 있습니다. 파트너들이 운영하는 회사의 목적은 분배 자본의 극대화를 통한 높은 수익률 획득이라고 볼 수 있습니다.

| 미션, 비전, 투자 전략 | |

|---|---|

| 한국투자파트너스 | To Build The Future |

| 소프트뱅크벤처스 | 소프트뱅크벤처스는 미래를 열어갈 '사람'에게 투자합니다. |

| KB인베스트먼트 | '좋은 기업을 넘어 위대한 기업, 혁신적 기업'을 만드는 투자회사의 역할을 지향합니다. |

| IMM인베스트먼트 | SOUND PROFESSIONALISM, STABLE PROFITABILITY, STEADFAST RELATIONSHIP, SOCIAL RESPONSIBILITY |

| 우리벤처파트너스 | 성장가능성 있는 신생벤처기업 투자를 통해 미래의 가치를 만들어갑니다. |

| 아주IB투자 | Maximize investor returns, Motivate and enhance competencies of investment managers, Instill pioneering spirit |

| 인터베스트 | 인터베스트는 객관적으로 리스크를 평가하고, 두려움에 맞서며 자본시장에 다가올 변화를 항상 준비하고 있는 벤처캐피탈 |

| 에이티넘인베스트먼트 | 기업의 본질가치에 집중하는 투자 철학으로 국내외 유망 스타트업에 투자하는 벤처캐피탈 |

| LB인베스트먼트 | Top-Down 리서치, 한국 내 및 중국·한국 네트워크를 활용하여 고속성장분야 및 기술에 선도적으로 투자하며 전략적 네트워크를 활용하여 가치 증대 |

| 스마일게이트인베스트먼트 | 우리는 미래가 현재와 다르다는 것을 믿습니다. 그리고, 우리는 우리의 투자를 통해 좀 더 나은 미래를 만들어 간다고 믿습니다. 우리는 Mega Value Innovator |

| 미래에셋벤처투자 | 미래에셋벤처투자는 참신한 아이디어와 첨단기술을 갖고 있는 성장단계 기업을 발굴하여 투자합니다. |

| SV인베스트먼트 | 전략적 투자파트너로서 풍부한 기업금융컨설팅 경험 및 네트워크로 기업에 성공 해법을 제시합니다. |

| DSC인베스트먼트 | DSC는 패러다임을 이끌 혁신적인 기업가들에게 투자하는 벤처캐피탈입니다. 초기 기업에 강화되어 있으나 좋은 팀과 역량을 갖춘 모든 회사에 열려 있습니다. |

| SBI인베스트먼트 | "아시아 최고의 투자회사를 지향하는 "대한민국 최초의 창업투자회사" |

| 신한벤처투자 | 고객의 내일을 위해 우리의 오늘을 투자하는 신한벤처투자 |

| 컴퍼니케이파트너스 | 진정하고 장기적인 파트너십을 통해 새로운 벤처캐피탈 모델을 제시하고자 합니다. |

| 스톤브릿지캐피탈 | 개인의 삶과 산업, 그리고 시장을 혁신하고 성장시키는 대담한 아이디어를 지닌 창업가들에게 투자합니다. 기업의 성장을 위한 모든 단계와 함께하며, 더 크고 넓은 무한의 기회를 향한 든든한 다리가 되겠습니다. |

| 프리미어파트너스 | 산업 경험을 기반으로 한 투자의사결정, 포트폴리오 기업의 성장을 위한 지원, 중소·중견기업 중심의 투자운용전략 |

| TS인베스트먼트 | BUILDING YOUR VALUE, YOUR VALUE ADDING PARTNER |

| 하나벤처스 | 사람과 기술중심의 투자, 벤처와 함께하는 금융을 실천합니다 |

국내 Top 20 AUM의 VC 중 60%를 차지하는 모회사가 있는 벤처캐피탈의 경우에는 국내 벤처캐피탈 시장이 뾰족한 투자전략을 펼치기 어려운 환경의 시장임을 확인할 수 있습니다.

주인이 아닌데 과연 주인의식에서 비롯된 모험 투자와 스타트업과의 동행을 잘 해낼 수 있을까요?

미국도 1958년에 소기업투자회사 제도(Small Business Investment Company)를 통한 시장을 확대하는 시기가 있었습니다. SBA(Small Business Administration)의 인가를 받은 민간 벤처투자 펀드를 육성하는 제도입니다.

민간에서 운영하는 벤처투자펀드이기는 하지만 SBIC 라이센스 획득을 위한 자격을 나눠주고 자격을 부여받을 시에 SBA가 지불보증하는 사채 혹은 부채를 추가로 투여받을 수 있다는 것이 SBIC 라이센스를 벤처투자 펀드에서 꼭 받아야 하는 이유가 되었습니다. 1963년에 SBIC 기업이 70%대를 차지하였는데, 2000년에는 5% 수준으로 줄어들며 결국은 시장이 성숙해지자 자연스럽게 민간 중심으로 돌아가고 있습니다.

출처 : NVCA yearbooks and Paul Gro,pers, “The rise and Fall of Venture Capita,”, Business and Economia History 23, no.2(1994)

출처 : NVCA yearbooks and Paul Gro,pers, “The rise and Fall of Venture Capita,”, Business and Economia History 23, no.2(1994) 우리나라의 벤처투자시장도 곧 민간자본으로 돌아가지 않을까요? 민간 LP보다 벤처투자회사의 오너십과 주주구성도 벤처투자일을 하는 현 업자들로만 구성된 회사가 점점 늘어가지 않을까 싶습니다. 독립계 파이팅!

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.