벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

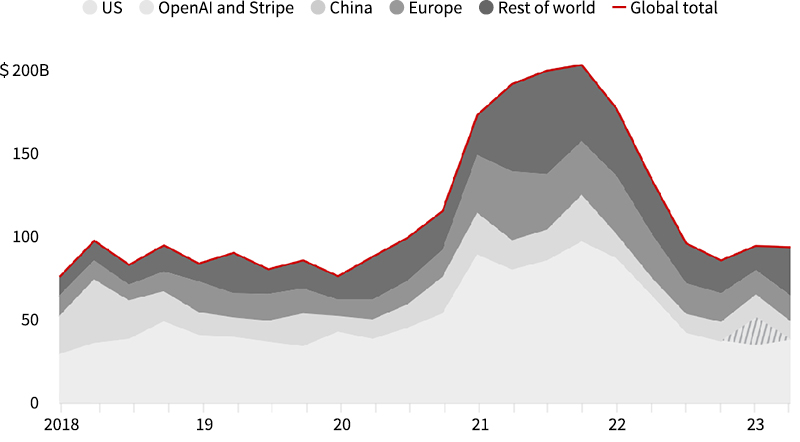

2023년 상반기 글로벌 벤처투자 규모는 불확실성 확대로 인한 투자심리 위축으로 2건의 대형거래(OpenAI 및 Stripe)를 제외하면 여전히 저조한 모습을 보인 바 있습니다. 글로벌 벤처투자 시장은 지정학적 긴장, 인플레이션 압력, 미국 중소은행 파산2) 등의 요인에 기인하여 불안감이 확산하면서 투자 둔화 흐름이 지속되고 있습니다. 이러한 가운데, 2023년 1분기 기준 글로벌 벤처투자액은 2건의 대형거래에 힘입어 950억 달러를 기록하였습니다.3) 이는 직전 분기에 비해 10% 증가한 수치이나, 생성형 AI업체 OpenAI(100억 달러 자금유치) 및 결제 인프라업체 Stripe(65억 달러 자금 유치) 등 2건의 특이치를 제외하면 9% 감소한 모습을 나타내고 있습니다. 국가별로 살펴보면, 미국의 자금조달 규모는 Open AI 및 Stripe를 포함해 2023년 1분기 기준 직전 분기 대비 37% 증가하였으나, 2건의 특이치를 제외하면 약 7% 감소한 것으로 관측됩니다. 한편, 중국의 경우 인민은행의 5,000억 위안 규모의 유동성 공급으로 올 초 자금조달 규모가 직전 분기에 비해 21% 증가하였습니다.

2023년 2분기 글로벌 벤처투자액은 940억 달러로 직전 분기에 비해 소폭(1%) 감소하였지만 다소 안정화되는 모습을 보이고 있습니다.4) 특히, 인공지능과 바이오테크 부문의 스타트업에 대한 투자자들의 관심이 집중되고 있습니다. 반면, 중국은 벤처투자액이 22%가량 감소하였고, 지속적인 경기 부진과 글로벌 무역 긴장 등의 요인과 더불어 중앙은행의 유동성 투입 감소로 어려움을 겪고 있는 상황입니다.

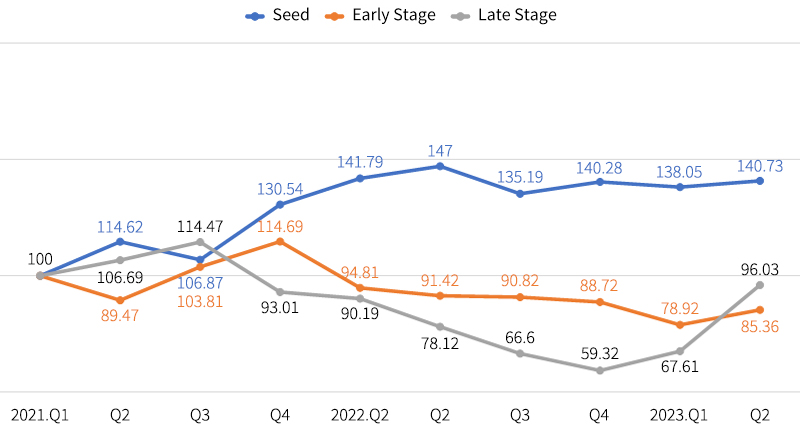

2023년 3분기 시드단계의 자금조달 규모는 총 66억 달러로 전년 동기 대비 28% 감소하였으며, 초기단계의 자금조달 규모는 전년 동기 대비 38% 감소한 234억 달러를 기록하였습니다.5) 시장의 불확실성이 지속할수록 비교적 투자 규모가 작은 시드 및 초기 단계의 스타트업에 대한 투자가 집중되는 현상이 나타나는데, 최근의 수치를 볼 때 초기 단계에서도 투자자들의 투자활동이 저조한 것으로 나타났습니다. 후기단계의 자금조달 규모는 2023년 3분기 345억 달러로 2021년 4분기 이후 지속적인 감소세를 보이고 있습니다. 다만, 직전 분기인 2023년 2분기 271억 달러에 비해서는 다소 증가하였습니다. 3분기 들어 후기 자금조달이 증가하였는데, 이는 자금조달이 급격히 둔화된 2022년 3분기 이래 두 번째 높은 수치로 기록되었습니다. 후기단계에서는 반도체, AI, 전기차 등의 부문에 대해 자금이 집중되었습니다. 라운드별 투자 건수는 2022년 2분기부터 하향 전환하여 지속 하락하는 모습입니다. 이러한 가운데, 시드단계에서는 Fixie.ai, CodiumAI, MoleculeMind 등 AI 관련 업체에 대한 투자가 집중적으로 이루어졌습니다.6)

2021년 1분기 이후 라운드별 평균 투자 규모는 시드단계를 제외한 초기 및 후기단계에서는 전반적으로 감소하는 추세이나, 2023년 2분기 기준 후기단계의 평균 투자규모는 대폭 반등하였습니다. 글로벌 컨설팅업체 Bain&Company에 따르면, 2023년 2분기 기준 모든 단계의 라운드에서 평균 투자규모가 직전 분기에 비해 증가하는 모습이 관측되었습니다. 시드 및 초기 단계의 평균 투자규모는 각각 2%, 8% 증가하였고, 후기단계의 평균 투자규모는 42%가량 증가하였습니다.7) 한편, 기준시점인 2021년 1분기와 비교했을 때 시드를 제외한 초기 및 후기단계에서는 이전 수준을 회복하지 못하고 있습니다.

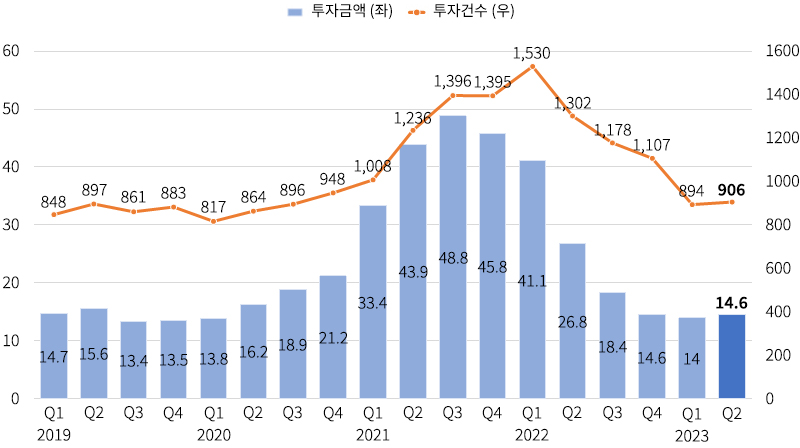

2023년 2분기 기준 CVC 투자자금은 2년 만에 증가하는 모습을 보였습니다. 2023년 2분기 CVC의 투자자금은 직전 분기 대비 4% 증가한 146억 달러를 기록하였으며, 이는 2021년 3분기 이후 처음으로 증가한 수치입니다.8) 한편, CVC 투자건수는 2023년 1분기 894건에서 2023년 2분기 906건으로 1% 증가에 그친 것으로 조사되었으며, 2022년 1분기 이후 처음 증가한 수치로 기록되었습니다. 이처럼 CVC 투자는 회복세를 보이는 것으로 관측되나, 전년에 비해서는 46% 감소한 수준으로 여전히 관련 투자활동이 저조한 상황입니다.

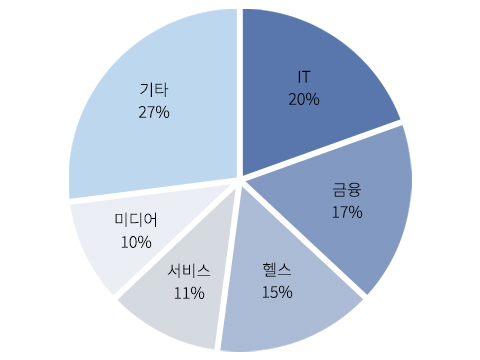

2023년 1분기 기준 글로벌 벤처투자에서 CVC 비중(건수 기준)은 26%로 2022년 20%대에 비해 그 비중이 증가하였으며, 글로벌 벤처투자의 둔화 속에서도 안정적인 비중을 유지하였습니다. 또한, IT 및 금융 부문에서 특히 CVC 투자가 활발한 것으로 나타났습니다. 지난 2022년 글로벌 CVC의 섹터별 투자현황을 살펴보면, IT(20%), 금융서비스(17%), 헬스(15%) 순으로 활발한 투자가 이루어지는 것으로 조사되었습니다. 2021년 기준 CVC 투자 비중은 헬스(20%), IT(19%), 금융서비스(16%) 순으로 나타났습니다.

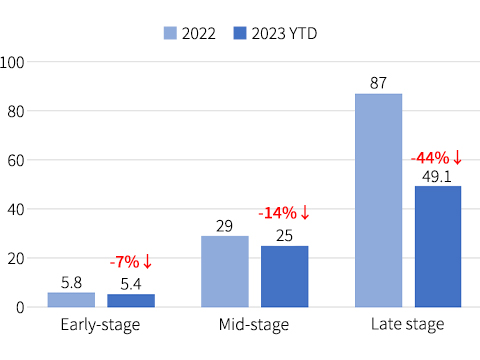

1억 달러 이상의 메가라운드(mega–round) 투자규모는 2023년 1분기 52억 달러에서 2023년 2분기 54억 달러로 4% 증가한 가운데, CVC가 참여하는 메가라운드 비중은 37%에 머물렀습니다. 또한, CVC가 참여하는 투자 규모의 중앙값(median)은 모든 투자단계에서 감소하였으며, 특히 후기단계 투자규모 중앙값은 2022년 8,700만 달러에서 2023년 4,910만 달러로 가장 크게 감소하였습니다. 초기단계 CVC 투자규모 또한 2022년 580만 달러에서 2023년 540만 달러로 7% 감소하였습니다. 평균 CVC 투자규모는 2023년 현재 2,180만 달러로 2022년 2,700만 달러에 비해 감소한 상태이며, 이는 2017년 이후 가장 낮은 평균 투자규모입니다.

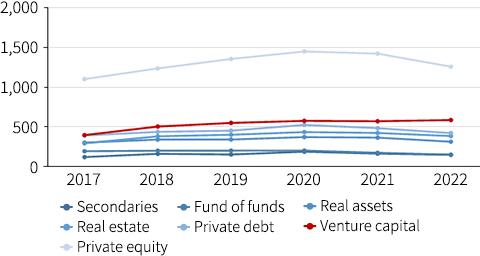

최근의 불확실한 거시경제 환경으로 인해 글로벌 VC업계의 보수적인 투자 기조가 이어지면서 글로벌 드라이파우더 규모 및 향방에 대한 시장의 관심이 증대된 바 있습니다. 글로벌 벤처투자 시장이 둔화세를 보이는 가운데, 2022년 9월 말 기준 약 5,800억 달러 규모의 드라이 파우더(dry powder)9)가 축적된 것으로 조사되었습니다. 글로벌 VC의 드라이 파우더 규모는 다른 민간 투자 전략(Private Equity, Secondaries 등) 부문의 드라이 파우더 규모가 감소세를 보이는 것과는 달리 증가세를 보이고 있습니다. 2021년 이후 증가세를 보이는 유일한 부문에 해당합니다. 글로벌 VC의 축적된 드라이 파우더 규모는 2022년 상반기 동안 이루어진 강력한 자금조달에 일부 기인하는 것과 더불어 시장의 높은 거래가치와의 괴리를 반영하는 것으로 해석됩니다. VC의 기존 자금조달 규모에 비해 투자 속도가 크게 둔화되면서 드라이 파우더의 축적이 이루어진 것입니다. 한편, 유망한 산업 및 기업을 중심으로 하여 자금이 지속 배치될 경우 2023년 중 드라이 파우더 규모는 일정 부분 감소할 것으로 예상됩니다. 특히, 기한 내 투자재원 소진 필요성과 함께 스타트업의 밸류에이션 하향조정을 고려할 때 VC의 투자 움직임에 다소 활기가 나타날 것으로 기대됩니다. 향후 드라이 파우더 자금의 소진처 또한 관심의 대상이 되고 있으며, 해당 자금이 신규 투자에 할당되기보다는 기존 투자 포트폴리오 내 유망한 기업들에 대부분 소진될 것이라는 의견도 제기되고 있습니다.10) 한편, VC시장은 데이터 수집의 지연과 투자자 행동에 대한 불확실성이 존재하여 드라이 파우더의 축적된 규모에 대해 실제 일어나는 투자활동과 연계하여 과장된 해석을 하는 것에는 주의를 기울일 필요가 있다는 의견도 존재합니다.

현재 글로벌 벤처투자 시장은 전환의 시기로 여겨지는 가운데, 벤처‧스타트업계의 자금조달 어려움 가중 및 VC 투자의 양극화 현상에 대비한 VC의 역할 중요성이 재인식되고 있습니다. 글로벌 벤처투자 시장이 주춤한 가운데, 벤처‧스타트업계의 자금조달 어려움이 심화되고 있는데, 벤처투자 시장의 위축은 스타트업의 성장 저해요인으로 작용하며, 2023년 하반기 및 2024년에 걸쳐 스타트업의 도산 가능성에 대한 우려도 제기되는 상황입니다. 스타트업들은 ➀ 다운 라운드(down round)11)로 자금을 조달하거나, ➁ 부채를 통한 자금조달, ➂ 비용 절감 등의 방식을 통해 현 상황을 유지 중입니다.12) 2023년 1분기 대형 투자 유치에 성공한 Stripe 또한 2021년 대비 기업가치를 절반인 500억 달러 수준으로 하향조정하며 추가 자금을 확보한 바 있습니다. 향후 산업의 트렌드 변화를 주도하거나 미래의 뚜렷한 성장동력을 확보한 분야에 대한 VC의 투자가 집중되는 현상이 한동안 지속될 것으로 예상됩니다. 특히 AI 부문에 대한 투자가 지속될 것으로 여겨지는 가운데, 기후 및 청정기술 등 사회적 책임을 이행하면서 수익 창출이 가능한 벤처‧스타트업에 대한 투자 증대가 예상됩니다.13)

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.