벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

벤처투자시장은 불확실성이 높고 정보 비대칭성이 심한 고위험-고수익 투자시장이다. 벤처투자는 일반적인 주식투자나 채권투자와 달리 신생기업이나 성장 가능성이 높은 기업에 투자를 집중하기 때문에 고위험을 수반하게 된다. 반면, 높은 성장 잠재력에 따라 고수익을 기대할 수 있다.

벤처캐피탈(이하 VC)은 투자 시 불확실성과 정보 비대칭성을 최소화하기 위해 네트워크를 활용한다. 투자기업을 발굴하기 위해 과거 투자했던 우수 벤처기업들을 통해 관련 기업들을 탐색하거나, 지속적으로 정보를 교류한 VC들에게 투자 대상을 추천받는다. 이러한 투자활동에서 네트워크를 활용한 모방투자나 공동투자가 빈번하게 일어나고, 투자 쏠림현상인 군집행동(herding)이 발생하게 된다.

군집행동은 금융시장에서 빈번하게 발생하는 현상으로 특정 주식, 채권 등에서 투자자들의 거래가 집중되는 현상을 말한다. 군집행동의 주요 원인으로는 시장이 비효율적이거나 안정성이 떨어질 때 발생한다고 알려져 있다. 따라서 불확실성과 정보 비대칭성이 심해 네트워크가 중요시되는 벤처투자시장에서 VC들의 군집행동이 어느 정도인지 살펴보는 것이 중요하다.

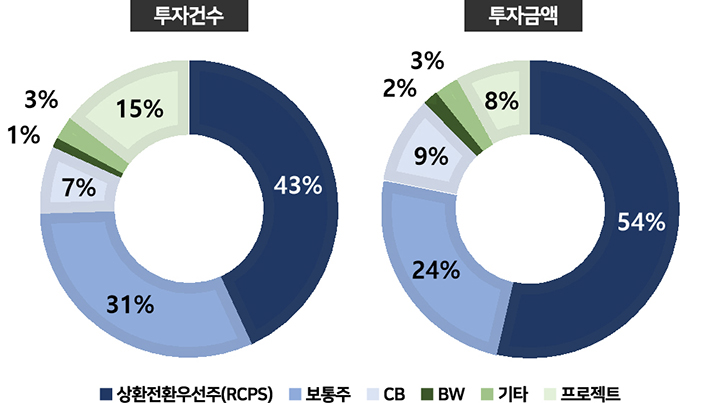

먼저, 벤처투자시장에서 투자가 어떻게 이루어지고 알아보기 위해 벤처펀드의 투자 포트폴리오를 살펴보았다. VC는 벤처펀드를 운용하는 데 있어 투자 유형, 분야, 시기 등 다양한 기준에 따라 벤처기업에 투자한다. 투자 유형을 살펴보면, 대부분의 벤처펀드는 상환전환우선주(이하 RCPS) RCPS1)와 보통주를 활용하여 벤처기업에 투자하고 있으며, 기타 나머지 투자 유형의 비중은 작은 편이다. 투자 건수 기준으로 RCPS는 전체 투자에서 가장 많은 43.1%를 차지하고, 보통주가 31.1%로 그 뒤를 잇고 있는 모습이다. 여기서 RCPS는 우리가 흔히 알고 있는 상장시장의 우선주와 달리 여러 가지 권리를 갖는 우선주로 가장 대표적인 투자 유형이다.

주: 2004년부터 2022년 말까지 벤처펀드가 투자한 기업에 대한 포트폴리오를 대상으로 함

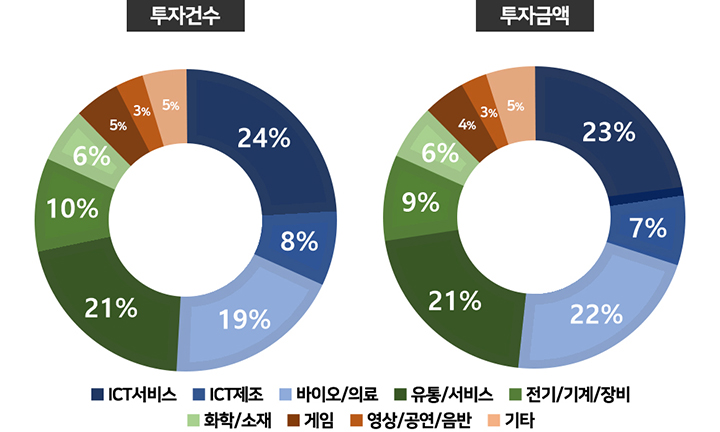

주: 2004년부터 2022년 말까지 벤처펀드가 투자한 기업에 대한 포트폴리오를 대상으로 함분야별 투자 비중에서는 ICT서비스, 바이오/의료, 유통/서비스 분야에 투자 건수와 금액 비중이 가장 높아 해당 분야의 벤처기업들에 많은 투자가 이루진 것을 확인할 수 있다. 반면, 영상/공연/음반, 게임, 화학/소재 등의 분야는 상대적으로 적은 투자 비중을 보여주고 있다.

주1: RCPS와 보통주의 투자유형만을 대상으로 분석함

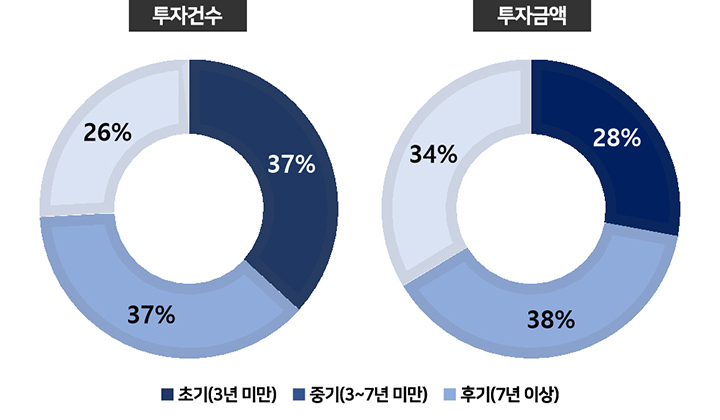

주1: RCPS와 보통주의 투자유형만을 대상으로 분석함 투자기업의 업력별 특징으로는 VC가 주로 7년 미만의 기업에 투자하는 것으로 나타났다. 벤처펀드 특성상 3년 미만의 초기기업(36.8%)과 3~7년 미만의 중기기업(37.3%)에 70% 이상의 투자가 집중되고 있는 모습이다. 반면, 7년 이상의 후기기업은 건수는 적지만 업력이 오래되어 높아진 기업가치의 영향으로 많은 금액을 투자받는 것으로 나타났다.

주1: RCPS와 보통주의 투자유형만을 대상으로 분석함

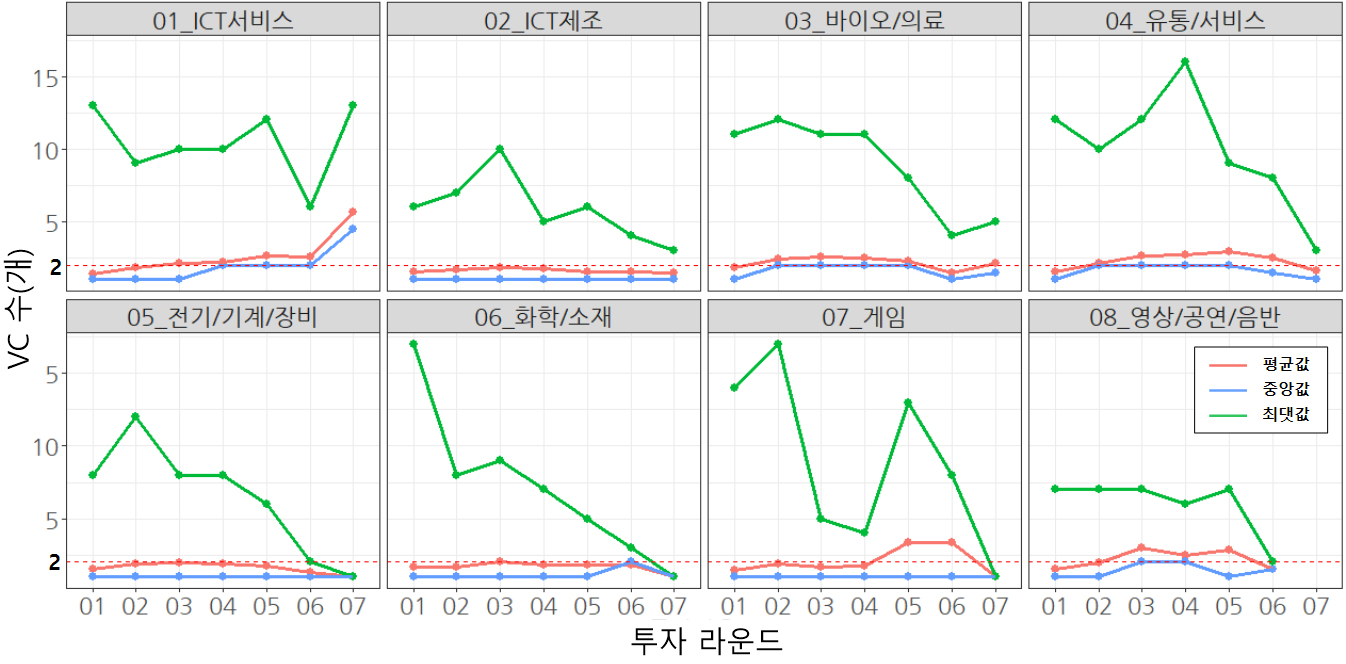

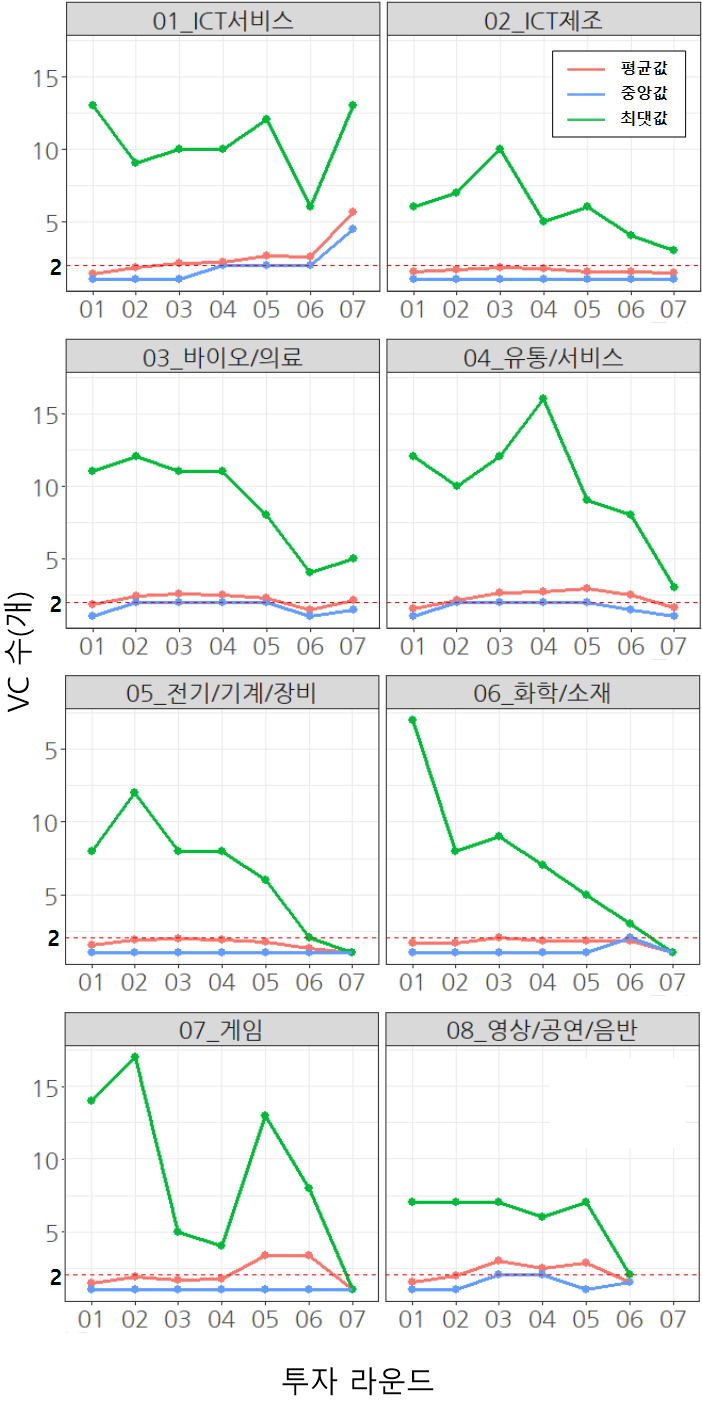

주1: RCPS와 보통주의 투자유형만을 대상으로 분석함 VC는 불확실성과 정보 비대칭성에서 기인하는 투자 위험을 최소화하기 위해 공동투자를 할 수 있다. [그림 4]에서 벤처기업의 투자 라운드별 참여 VC를 살펴보면, 평균 2개의 VC가 투자에 참여하는 것으로 나타났다. 특히, 투자 라운드 수가 적을수록 최대로 참여하는 VC가 많아지는데, 이는 초기기업 투자는 신생기업일 가능성이 높아 불확실성과 정보 비대칭성이 커 공동투자를 통해 위험을 최소화할 수 있기 때문이다.

분야별 특징으로는 바이오/의료, 유통/서비스, 화학/소재, 게임 등 분야의 경우 투자의 초반 라운드부터 최대 10개 이상의 VC가 참여하고 있어 해당 분야 신생 벤처기업의 투자 위험성을 보여주고 있다.

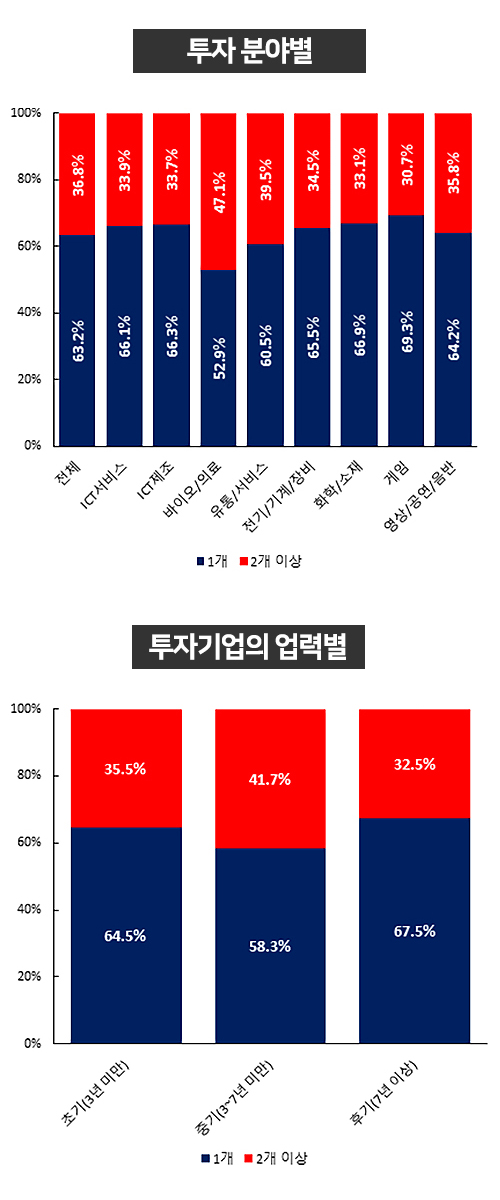

주1: 투자 분야는 한국벤처투자의 투자기업의 업종 대분류 9개 기준으로 구분(단, 기타는 제외)

주1: 투자 분야는 한국벤처투자의 투자기업의 업종 대분류 9개 기준으로 구분(단, 기타는 제외) 다음으로 벤처기업의 동일 투자 라운드별 VC들의 공동투자 비중을 살펴보았다. 벤처투자시장 전체에서 공동투자 비중은 36.8%로 나타났으며, 가장 높은 공동투자 비중을 보인 분야는 바이오/의료 분야로 47.1%를 보여주고 있어 투자 전체의 절반가량이 공동투자임을 확인할 수 있었다. 반면, 게임 분야는 공동투자 비중이 30.7%로 분야 중 가장 낮은 것으로 모습을 보여주었다.

투자기업의 업력에 따른 공동투자 비중에서는 중기기업에 공동투자 비중이 41.7%로 가장 높았다. VC들이 과거 투자 이력이 존재하여 정보 비대칭이 상대적으로 줄어들고, 향후 M&A, IPO 등에 따른 높은 수익도 기대할 수 있는 중기기업에 공동투자를 통해 위험 대비 높은 수익을 기대하는 모습을 확인할 수 있었다.

주1: 투자 참여 GP 비중은 동일기업, 동일 투자 라운드 기준으로 산출

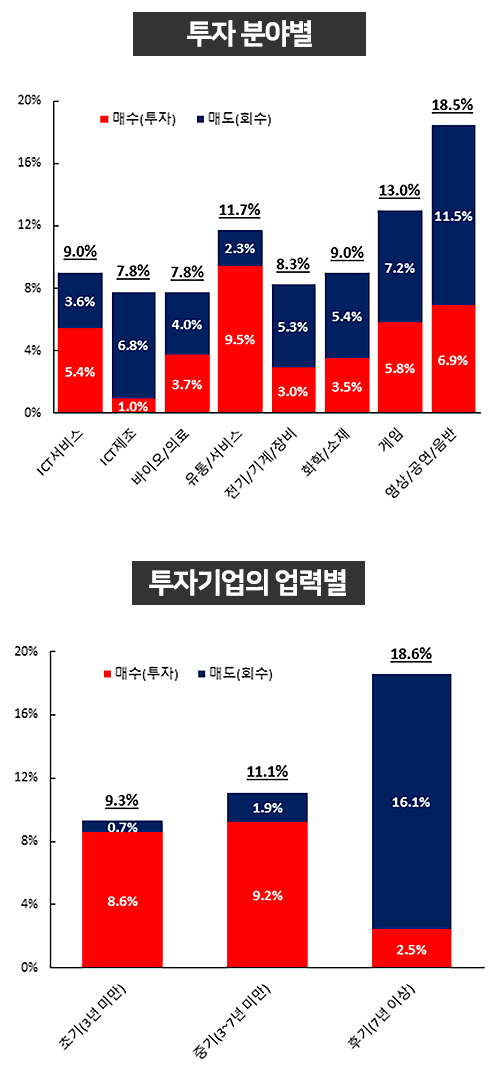

주1: 투자 참여 GP 비중은 동일기업, 동일 투자 라운드 기준으로 산출 벤처투자시장에서 VC의 전반적인 군집행동은 10% 수준으로 10건의 투자 또는 회수 거래에서 쏠림현상은 1번 정도 일어나는 것을 알 수 있었다.

분야별 군집행동 거래를 살펴보면 영상/공연/음반 분야가 전체 거래의 18.5%로 가장 높은 모습을 보여주고 있어 쏠림현상이 가장 빈번하게 발생하는 것을 확인할 수 있었다. 특히, 해당 거래 쏠림현상은 투자자금이 회수될 때 11.5%로 전체 군집행동 18.5%에서 대부분을 차지하고 있었다.

한편, 공동투자 비중이 47.1%로 가장 높았던 바이오/의료 분야는 군집행동이 투자 분야 중 가장 낮은 7.8%로 상반된 결과를 보여주었는데, 이렇게 상반된 결과는 투자 쏠림보다 큰 규모 투자를 위한 공동투자가 많은 것을 보여준다.

투자기업의 업력별 군집행동에서는 후기기업이 가장 높은 18.6%를 보여주었다. 후기기업에서 발생한 거래 쏠림현상은 대부분 회수 시기(16.1%)에 발생한 것으로 펀드의 만기, IPO 등에 따른 영향을 받는 모습이었다.

그리고 투자 시 군집행동에서는 중기기업이 가장 높은 9.2%를 보여주었는데, 이는 앞선 공동투자 비중 결과와 마찬가지로 위험 대비 기대수익 극대화를 위한 투자활동으로 해석할 수 있었다.

주1: 투자 분야는 한국벤처투자의 투자기업의 업종 대분류 9개 기준으로 구분(단, 기타는 제외)

주1: 투자 분야는 한국벤처투자의 투자기업의 업종 대분류 9개 기준으로 구분(단, 기타는 제외) 벤처투자시장에서도 주식시장과 마찬가지로 군집행동이 존재하는 것을 확인할 수 있었다. 특히, 영상/공연/음반 분야와 후기기업에서 가장 높은 군집행동을 보여주어 쏠림현상이 빈번한 모습이었다.

VC의 투자활동에서는 벤처투자시장에서의 불확실성과 정보 비대칭성을 고려하여 공동투자 비중을 높이고, 3~7년 미만의 중기기업에 투자하는 것으로 나타났다. 반면, 가장 높은 공동투자 비중과 가장 낮은 군집행동을 보였던 바이오/의료 분야는 큰 규모 투자를 위한 공동투자가 많았던 것일 뿐 해당 거래가 쏠림현상을 불러일으키지는 않는 것을 보여주었다.

마지막으로 본 연구를 시작으로 벤처투자시장에서도 투자자 관점의 다양한 연구들이 이어지길 기대한다.

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.