벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

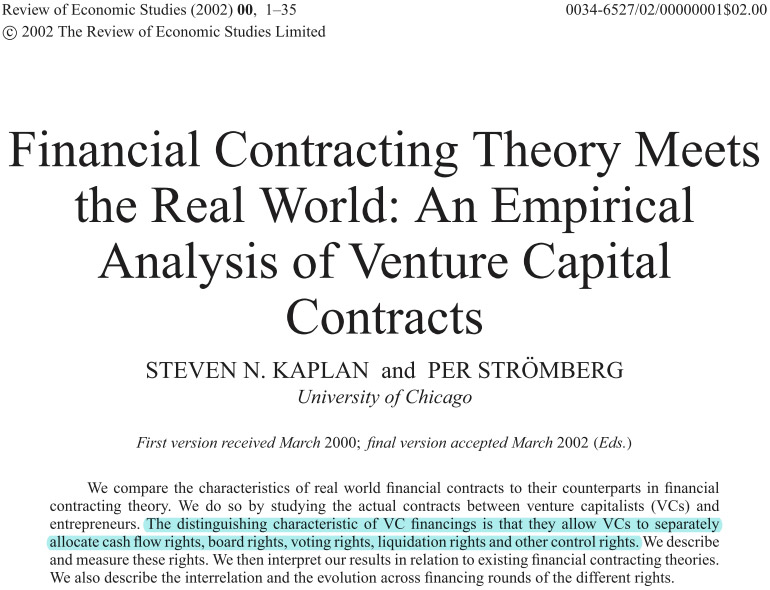

국가의 운명을 결정하는 글로벌 생태계, 기술 경쟁에서 양적 성장은 중요하다. 그러나 이를 넘어서 질과 효율성 위주의 정책 방향과 제도 경쟁력을 갖춰야 한다. 특히 실리콘밸리식 VC 계약이 안정적으로 작동할 수 있도록 제도적 환경을 조성해야 한다(Aghion & Bolton, 1992; Dewatripont & Tirole, 1994; Kaplan & Strömberg, 2003). 실리콘밸리식 VC 계약의 뚜렷한 특징은 현금흐름(cash flow rights), 경영참여(eg, board rights), 투표권(voting rights), 청산우선권(liquidation rights), 기타 경영에 관련된 사항(other control rights)이 다 분리돼서 계약되고 이들이 추상적인 법리 논쟁과 제도적 불확실성 등 없이 안정적으로 인정·작동된다는 점이다(Kaplan & Strömberg, 2003) (아래 그림 참고).

예를 들어, 주식을 가지고 있다고 해서 꼭 비율만큼 배당을 받고, 경영에 참여할 수 있으며, 주총에서 표를 행사할 수 있는 게 아니라, 이 모든 것들이 협상의 대상이며 조건부(state-contingent), 즉 다른 말로 시나리오 기반이라는 것이다. 좀 더 구체적으로 말하면 나스닥에서 IPO(기업공개) 시 창업자에게 주어지는 복수의결권도 같은 맥락에서 볼 수 있다. 성공한 창업자에게 의사결정권(control right)을 늘리기 위한 장치인데, 이는 전형적인 실리콘밸리식 VC 계약이다. 실리콘밸리식 계약은 창업가가 성공할수록 더욱더 많은 의사결정권을 주고, 창업가가 목표를 달성하지 못하면 투자자의 경영참여가 높아진다. 그런데 창업가가 회사를 성장시켜 추가 투자를 받거나 기업공개를 하게 되면 오히려 창업자의 지분이 줄어들며 경영권을 행사하기 어려워진다. 이를 타개하고 성공하의(“good states”) 창업자의 의사결정권을 유지하기 위하여 복수의결권 등이 등장하게 된다.

실리콘밸리식 VC 계약은 2016년 노벨경제학상을 수상한 Holmstrom과 Hart (아래 사진)의 불완전 계약이론, 이를 확장한 주요 경제학자들의 예측(prediction)에 부합한다(Aghion & Bolton, 1992; Dewatripont & Tirole, 1994; Kaplan & Strömberg, 2003).

불완전계약 이론은 Grossman, Hart, Moore 등 선구자들에 의하여 구체화되었고(Grossman & Hart, 1986; Hart & Moore, 1999), 후속 연구자들에 의하여 크게 발전했다(Nöldeke & Schmidt, 1995, 1998). 금융 계약과 관련해서도 중요한 이론 논문들이 등장했고(Aghion & Bolton, 1992; Dewatripont & Tirole, 1994), 이는 계량적으로 검증되며 현실 설명력을 인정받았다(Kaplan & Strömberg, 2003).

특히 벤처캐피탈 계약에서 불완전 계약이론에 부합하는 부분이 많다. 벤처캐피탈 계약에서 투자자의 권리는 불완전 계약의 예측과 같이 다양한 조건(contingencies)에 의하여 영향을 받는다. 대표적인 투자자의 권리에 영향을 주는 조건은 다음과 같다.

이상의 조건에 영향을 받아 투자자가 주요 의사결정에 영향을 줄 수 있는 계약상 조항들은 예를 들어 다음과 같다.

결국 학술적으로 검증되고 실리콘밸리 등 실무적으로도 영향력 있는 실리콘밸리식 계약 도입은 국내 벤처생태계 질적 성장과 효율성을 위해 매우 중요한 출발점이다. 실리콘밸리식 계약이 작동하는 상황에서 정부 등의 벤처금융을 확대한다면 더욱더 좋은 성과를 기대할 수 있을 것이다.

실리콘밸리식 VC 계약은 민간의 역량을 활용할 수 있는 중요한 그릇(instrument)이 된다. 다음 문제는 어떤 국내의 역량을 활용할 것인가가 문제다. 국내의 전략적 자원과 역량을 어떻게 활용할 것인지를 연구하는 데는 자원기반이론(RBV: resource-based view) 관점이 유용하다.

RBV(자원기반이론, Resource-based view)는 경영학의 대표적인 이론이다.(Barney, 1991, 2001; Barney & Arikan, 2001; Conner & Prahalad, 1996; Dierickx & Cool, 1989; Mahoney & Pandian, 1992; Peteraf, 1993). 자원기반이론은 지속적인 경쟁우위(sustainable competitive advantage)를 창출할 수 있는 조직 경쟁력의 원천에 관한 이론이다. 자원기반이론은 동적역량(dynamic capabilities), 핵심역량(core competence), 지식기반이론(knowledge-based view) 등으로 확장되었다.

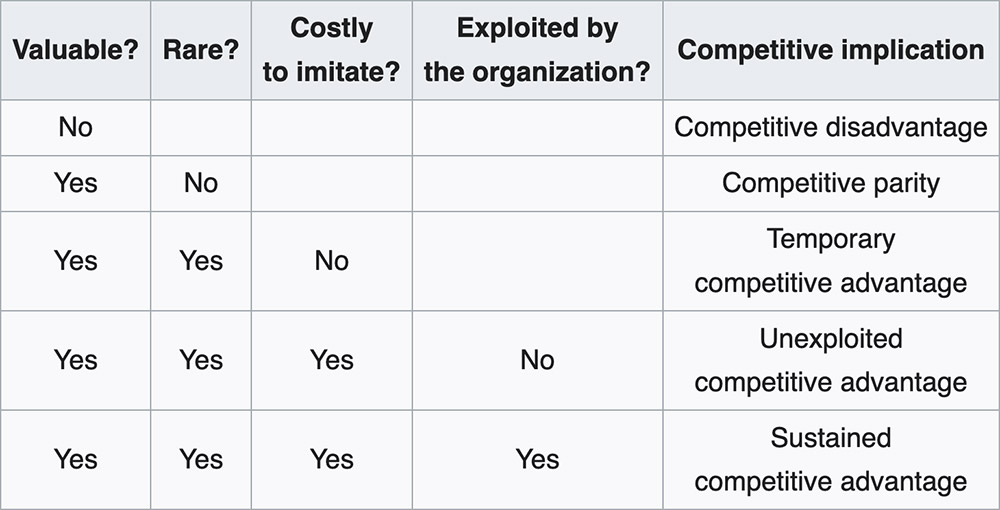

지속적인 경쟁우위가 없는 조직은 다른 조직에 의하여 경쟁에서 밀려나 시장에서 퇴출된다. 이러한 과정을 통해 경제 내에서 지속적인 혁신이 발생하게 되고 동적 효율성이 달성된다. 자원기반이론은 여러 갈래가 있다. 가장 대중적인 버전의 자원기반이론에 의하면 지속적 경쟁우위의 원천은 전략적 리소스로 결정되고, 전략적 리소스의 가치는 VRIO에 의하여 평가될 수 있다. VRIO는 Valuable, Rare, Inimitable, Organization의 첫 자들에서 유래되었다. (아래 그림).

결국 VRIO 조건을 충족하는 전략적 리소스를 보유하고 이를 활용하는 조직이 지속가능한 경쟁우위를 달성할 수 있다는 이론이다. 가치 있는 리소스는 무형일 수도 있다. 예를 들어 브랜드명이나 기술적 노하우가 있는데, 대표적인 사례가 디즈니의 콘텐츠와 이에 대한 활용 역량이다. 디즈니는 콘텐츠를 활용하여 영화, 장난감, 테마파크, 게임, 비디오 등 다양한 사업을 성공적으로 수행할 수 있는 체계가 갖춰져 있다. 설령 다른 기업이 디즈니의 일부 콘텐츠를 구매한다고 하더라도 디즈니처럼 이를 효율적이고 효과적으로 사용하기도 힘들다.

그렇다면 벤처생태계가 활용할 수 있는 전략적 리소스는 무엇인가? 본 연구에서는 두 가지에 주목한다. 첫째, 세계적인 경쟁력을 갖춘 국내 대기업집단(소위 재벌)이다. 둘째, 한국이 미국, 중국과 함께 의미 있는 종합형, 포탈형 디지털 플랫폼을 유일하게 보유한 국가라는 점이다. 이하 각각을 어떻게 활용할 수 있을지에 대하여 ‘재벌 활용하기’와 ‘플랫폼 활용하기’로 나누어 상술한다.

세계적인 경쟁력을 가진 대기업집단의 전략적 리소스와 역량을 벤처금융으로 활용하는 가장 좋은 윈-윈 전략 중 하나는 CVC (corporate venture capital)이다(Chemmanur et al., 2014; H. Chesbrough, 2002). 이는 Google, Intel, Qualcomm, Novartis, Johnson & Johnson, 삼성전자 등의 성공사례에서도 명확히 나타난다. 그러나 대기업집단이 한국에서 논쟁적인 주제인 것처럼 CVC 역시 이에 대한 논쟁이 만만치 않다. 이는 CVC에 대한 규제 형성에 영향을 미치게 된다. CVC 관련 규제 두 가지는 다음과 같다.

첫째, 현행 지주회사 100% 완전자회사, 200% 부채비율, 40% 외부자금 조달 제한 (속칭 “안전장치”) 규제 관련이다. 이는 메가펀드를 통하여 전략적인 분야에 대한 공격적인 투자를 차단하는 심각한 조항이다. 투자 규모가 큰 대체투자의 성격을 고려하지 않고 다양한 대상에 대한 분산투자도 어렵게 만드는 규제다.2)

CVC가 펀드를 구성하기 위해서는 Limited Partners(LP)로부터 펀드레이징을 해야 하는데 LP들로부터 40%만 자금을 조달할 수 있다면 대규모 펀드 구성이 불가하다는 점을 고려할 필요가 있다. 게다가 평판과 능력이 있는 LP들은 일정 규모 이상만 투자하므로 이들로부터 펀딩을 받는 것도 불리하다. LP로부터 투자를 받는 것도 경쟁이기 때문이다.

그렇다면 유일한 방법은 CVC가 가진 자금을 스스로 투입하는 것이다. 그런데 CVC가 가진 자금은 부채와 자본금의 합계인데 200% 부채비율 때문에 부채를 조달하는 데 한계가 있다. 그리고 100% 완전자회사 규정에 의하여 지주회사가 아니면 자본금을 투입할 수도 없다. 해당 규제는 VC 간에도 경쟁이 치열(Phalippou, 2010)하다는 점도 간과하고 있다.

또 하나의 강력한 규제가 현행 지주회사 CVC 해외투자를 20%로 제한하는 것이다. 이는 지식넘침(Knowledge spillover3)), 분산투자, 스타트업 생태계 세계화 관점에서 문제가 있는 제한이다. 이하 각각에 대해서 살펴보자.

Knowledge spillover(지식전이): 능력 있는 VC와 능력 없는 VC를 결정하는 요소는 지식전이(Knowledge spillover)다. VC에 있어서 지식전이는 A라는 회사에서의 투자 경험으로 B라는 회사의 가치를 상승시키는 VC의 역량을 결정한다. CVC가 해외투자를 통하여 습득한 지식으로 국내 투자회사의 가치상승을 도모할 수 있도록 해외투자 제한을 완화해야 한다. 오히려 해외투자를 장려하고, 국가적으로도 중요한 전략적 투자 대상을 ‘구매나 선점’할 수 있도록 유도해야 한다.

분산투자: 금융에서 성과와 위험 관리의 핵심은 분산투자다. 해외투자는 분산투자에 매우 중요하다. 국내외 투자 대상에 대한 분산투자를 통해서 CVC는 펀드의 위험을 관리할 수 있다. 20% 제한은 펀드 운용의 기본인 분산투자(diversified portfolio)에 대한 제약이다.

국내 스타트업의 해외 진출: 국내 벤처금융 발전을 위해서는 펀드에 능력 있는 글로벌 VC를 Co-GP (co-general partners)로 끌어들여서 글로벌 투자를 해야 한다. 그래서 글로벌 VC의 역량을 이용하여 포트폴리오에 포함된 국내 스타트업의 세계 진출을 도모해야 한다.4) 이는 “Geographic diversity of CVC investments can enhance technological performance” (Belderbos et al., 2018)와 같이 언급되듯 학계에서 상식이다. 그러나 해외투자를 20%로 제한하면 글로벌 VC들이 협력을 할 이유가 없다.

물론 재벌 대기업의 벤처생태계 잠식과 경제력 집중을 우려할 수 있다. 하지만 경제력 집중을 막고 개방혁신과 상생의 계약 구조를 디자인하기 위하여 CVC를 오히려 적극 활용해야 한다(H. W. Chesbrough, 2002). CVC는 벤처생태계를 강화하여 경제력 집중을 완화하는 안에 가깝다. 대기업이 CVC를 통하여 벤처생태계를 잠식할 우려가 심각하다면 벤처생태계가 CVC를 반대해야 하겠지만 현실은 반대다. 스타트업에 따라 “재무적” 투자보다도 오히려 CVC에서 “전략적” 투자를 받는 것을 매우 원하는 경우도 많다.

벤처생태계 발전과 관련해서 “플랫폼의 다각화 전략과 비즈니스 그룹화”는 중요한 주제다. 특이 인수합병, 벤처투자, 인력교류 등 국내 플랫폼들의 벤처금융에서의 영향력은 지대하다. 학자들은 대체로 관련다각화(related diversification) 관련다각화5)를 옹호한다. 관련다각화는 기업전략(corporate strategy) 그 자체다. 그러나 관련성을 어떻게 정의하고 추정하느냐의 문제가 존재한다. 단순히 산업분류를 기준으로 다각화의 관련성을 정의하는 것은 학술적이지도 실무적이지도 않다. 따라서 경영학자들의 경우 전략적 리소스 측면에서의 관련성(Resource relatedness)을 강조하는 경우가 많다.

그렇다면 현재 국내외 플랫폼들의 거침없는 다각화는 관련다각화(related)인가, 비관련다각화(unrelated)인가? 플랫폼들의 다각화는 리소스에 기반하고 있는가? 만약 그렇다면 그 리소스는 무엇인가? 등에 대해서 살펴봐야 한다. 플랫폼의 전략적 리소스 역시 데이터와 데이터과학 역량이다. 실제로도 국내 플랫폼들의 다각화 전략은 데이터에 기반한 것이 대부분이다.

그렇다면 왜 시장 메커니즘을 이용해서 데이터와 관련 역량을 거래하지 않고 굳이 기업전략이나 회사의 경계(firm boundary) 확장을 통해서(Coase, 1937; Williamson, 1975) 데이터와 데이터과학 역량을 “거래”할까? 그 이유는 데이터 거래에 대한 시장이 발달하지 않아서 조직 내에서의 거래가 오히려 효율적일 가능성이 크기 때문이다.

기존 연구에 의하면 외부자본시장(external capital market)의 실패와 불완전성으로 기업들이 내부자본시장(internal capital market)을 형성하고 이를 위해 대기업집단이 형성되었다(Almeida & Wolfenzon, 2006; Carney et al., 2011; Gertner et al., 1994; Hoshi et al., 1991; Khanna & Yafeh, 2007; Stein, 1997). 비슷한 논리로 외부 데이터 시장(external data market)의 실패와 불완전성으로 플랫폼 기업들이 내부 데이터 시장(internal data market)을 형성하고 이를 위해 다각화를 통한 기업집단이 형성되고 있다고 판단된다. 이는 벤처금융과 생태계에 중요한 시사점을 갖는다.

첫째, 플랫폼의 유인구조와 다각화 전략을 활용하여 벤처생태계 금융 공급의 원천은 물론 인수합병 등에 대한 시장 활성화를 도모해야 한다. 둘째, 플랫폼 기업들의 데이터 기반 핵심 전략적 자산이 벤처생태계와 선순환 구조를 형성하도록 유도해야 한다. 셋째, 플랫폼 기업들은 벤처생태계와 금융시장에 핵심적인 역할을 하면서 구글, 애플, 아마존 등 플랫폼의 플랫폼, 즉 진정한 빅테크 기업들에 의해 구조적으로 제한받는(architectural control) 현 상태를 극복해야 한다(Kang et al., 2022).

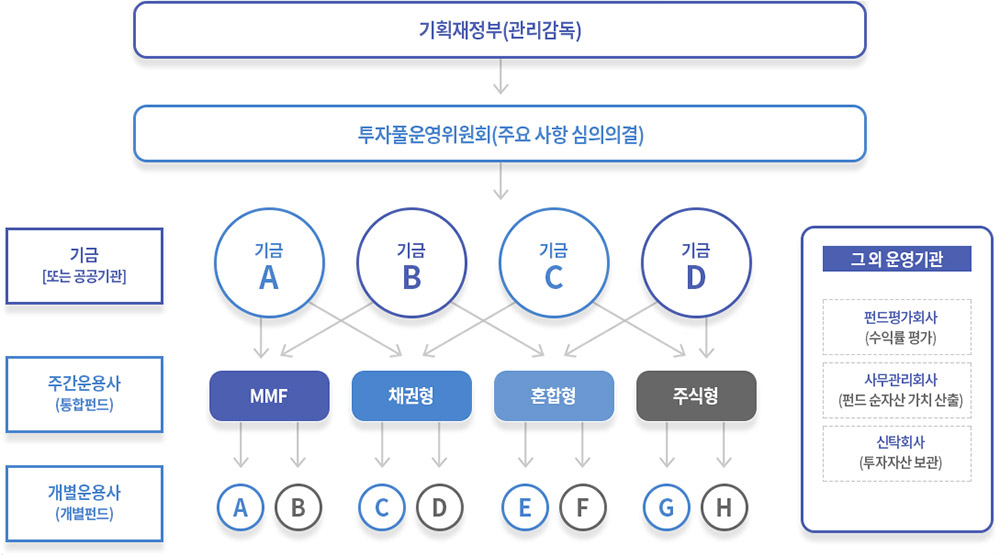

마지막으로 중복 방지를 막고 벤처생태계 발전을 위한 민관의 벤처금융 역량 결집을 위한 투자풀 운영을 제안한다. 아주 초기의 자본공급은 정부 주도로, 그 외의 기금들은 투자풀로 부분 통합한다. 투자풀 운영은 민간 금융기관에 위탁(OCIO: Outsourced CIO)한다. 벤처 투자풀은 현재 성공적으로 운영되고 있는 기획재정부 연기금 투자풀을 참고하여 디자인한다(아래 그림 참고).

투자풀은 민간 출자자들을 통한 재원 확대와 업무 및 투자의 중복을 막는 포트폴리오 최적화를 수행한다. 현재 한국벤처투자가 운용하는 모태펀드(Fund of funds) 체계는 연기금투자풀과 유사한 측면이 있다. 그러나 몇 가지 측면에서 근본적인 차이가 있다. 한국모태펀드는 출자하는 각 LP들의 자금이 계정별로 분리되어 운용되고 있다. 그러나 연기금투자풀은 그 자금들이 한데 모여 통합펀드(상위펀드)를 구성하고 다시 하위펀드로 배분되는 구조다.

국내 벤처생태계와 벤처금융의 질적 성장을 달성하기 위해서는 제도 경쟁력이 중요하다. 첫째, 실리콘밸리식 벤처캐피탈 계약을 적극적으로 도입하고 안정적으로 작동할 수 있도록 해야 한다. 그리고 실리콘밸리식 벤처캐피탈 계약의 제도적 뒷받침 하에 전략경영의 자원기반이론(RBV: resource-based view)에 근거해 국내 대기업과 플랫폼 기업들의 전략적 리소스와 역량을 활용해야 하며, OCIO를 통한 벤처금융 역량을 결집해야 한다.

실리콘밸리식 벤처캐피탈 계약의 특징은 투자자의 현금에 관한 권리(cash flow rights)와 의사결정에 관한 권리(control rights)의 세부사항이 디테일하게 나뉘어 별개로 계약된다는 점이다. 이는 교조적인 주주평등의 원칙이나 법리와 대비되지만 실리콘밸리 등 전 세계 주요 국가의 벤처 계약의 실무를 반영하고 학술적으로 불완전 계약이론 등 주류 경제학의 관점에도 부합한다.

둘째, 세계적인 경쟁력을 가진 국내 대기업들의 전략적 리소스를 벤처생태계에서 활용하기 위해서는 CVC (Corporate Venture Capital) 관련 규제를 대폭 간소화할 뿐만 아니라 구글, 인텔, 퀄컴의 사례와 같은 세계적인 CVC가 등장할 수 있도록 유도해야 한다.

셋째, 플랫폼은 모든 국가에서 벤처생태계의 금융, 투자, 엑시트 등에서 핵심적인 역할을 한다. 데이터 관련 플랫폼의 다각화 전략을 지원하여 벤처생태계와 윈-윈 구조를 만들 수 있도록 해야 한다. 한편 국내 플랫폼 기업들의 한계인 플랫폼의 플랫폼(platform of platforms) 분야에서의 약점을 극복할 수 있는 방향으로 국내 플랫폼 기업들의 발전을 지원하고 이 과정에서 국내 벤처생태계가 같이 성장할 수 있도록 해야 할 것이다.

넷째, 이미 연기금투자풀 등의 형태로 성공적으로 운영되고 있는 OCIO 제도를 벤처생태계에 도입하면 관련 금융역량을 효과적으로 동원할 수 있을 것이다.

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.