벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

해외 VC 시장 관련 해외 발간 보고서 내용을 분기별로 소개합니다.

이번 호에서는 National Venture Capital Association, PitchBook, CB Insights에서 발간한 2023년 3분기 보고서 내용을 담았습니다.

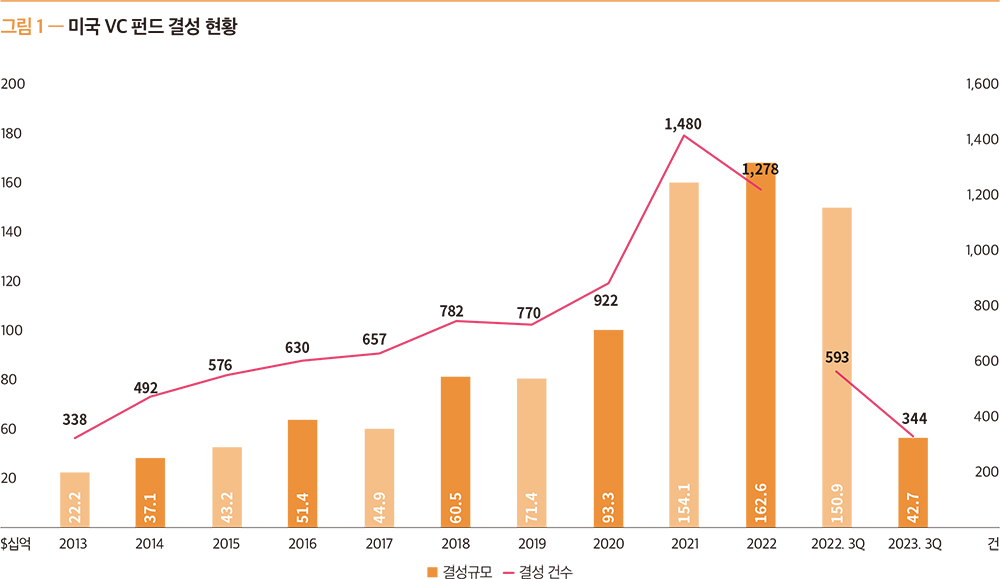

2023년 3분기 동안 344개의 펀드에서 총 427억 달러 규모의 펀드가 조성되어 전년도 3분기와 비교하면 결성규모 면에서는 2분기 1,509억 달러에서 427억 달러로 72% 정도 감소하였고, 결성건수는 593개에서 344개로 42% 정도 감소하였다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

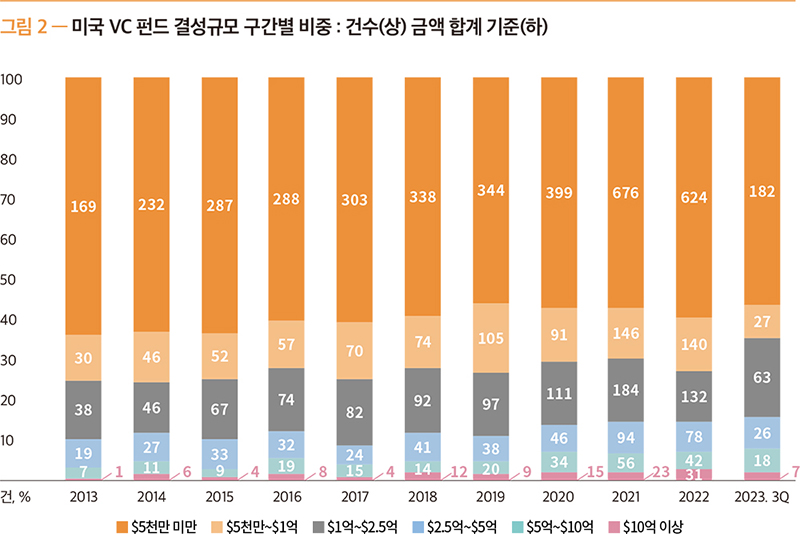

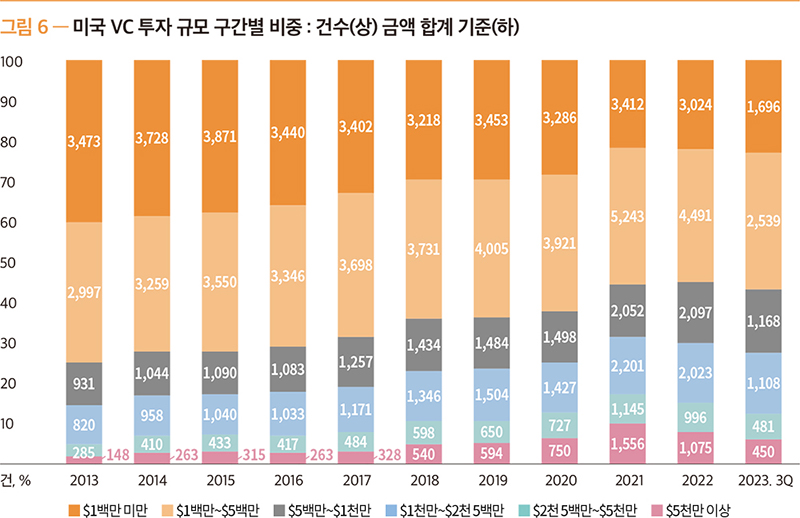

이번 3분기에도 결성된 펀드의 결성규모 구간별 비중을 보면, 5억 달러 이상의 대형 펀드에 약 48%에 이를 정도로 집중되는 모습을 보이고 있다. 반면에 5천만 달러 미만의 소규모 펀드의 비중이 건수와 금액 모두 지속적으로 하락하고 있으며 분기마다 최저치를 기록하고 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

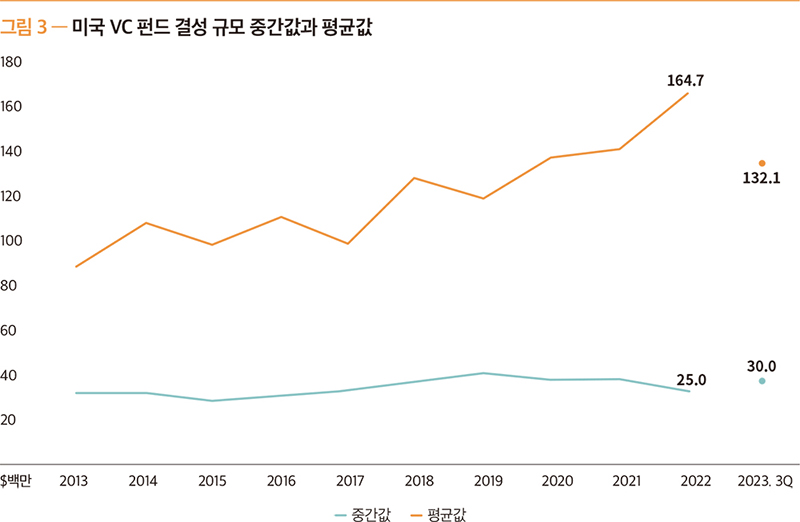

VC 펀드의 결성 규모가 다소 줄어든 모습을 볼 수 있는데, 2023년 3분기의 펀드 결성 규모의 중간값과 평균값은 각각 3,000만 달러 및 1억 3,210만 달러를 기록하였다. 전년도와 비교해 보면 중간값은 2,500만 달러에 비해 20.0% 증가하였고, 평균값은 1억 6,470만 달러로 19.8% 감소하였다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

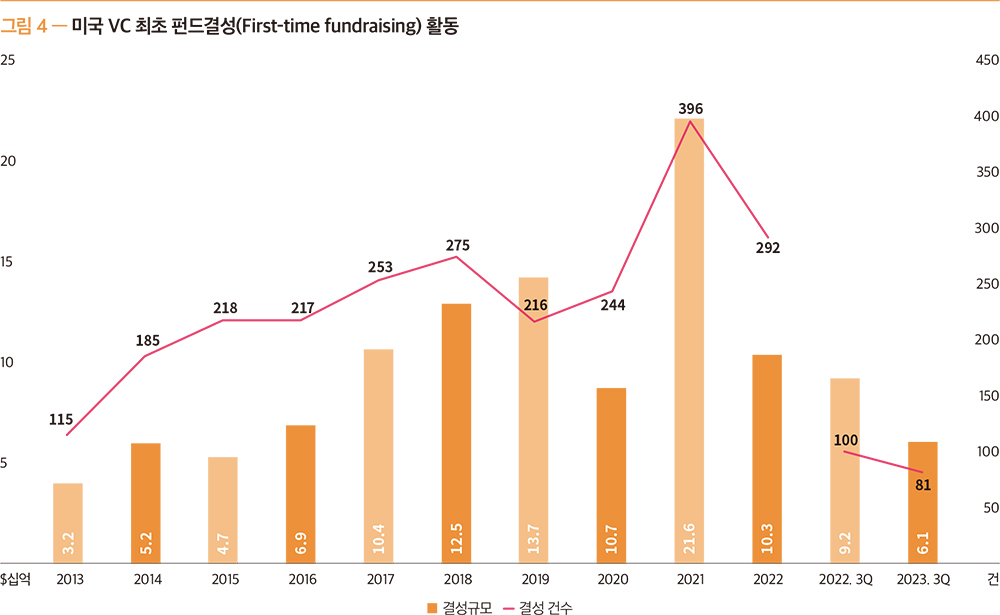

마찬가지로 펀드의 결성규모 감소 추세는 최초 펀드결성(first-time fundraising)에서도 나타나고 있다. 최초 펀드결성은 61억 달러(81건)를 기록하였는데, 이는 전년 동기 대비 92억 달러(100건)에 비해 34.1%(19.0%) 감소한 수치이다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

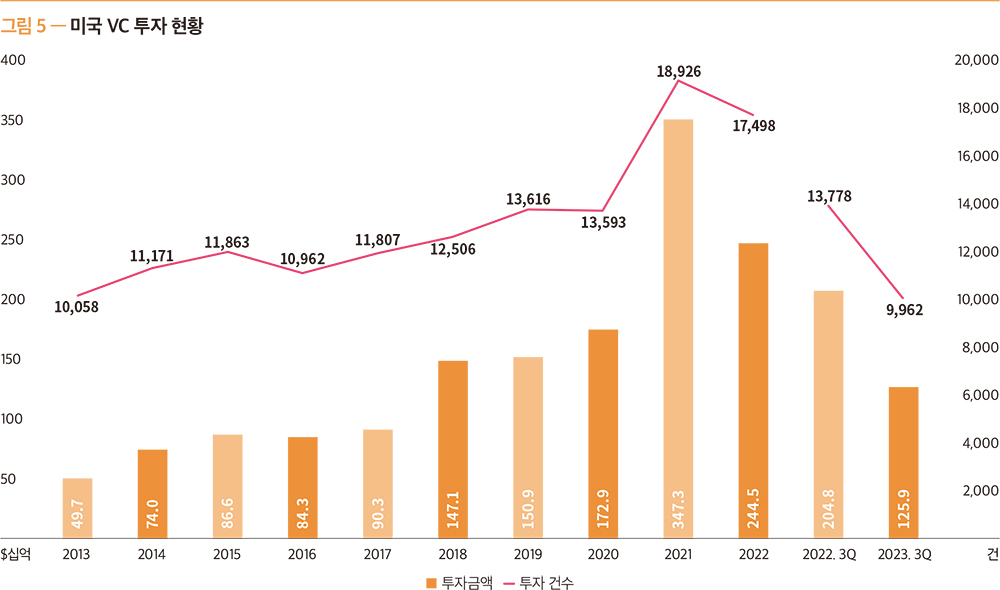

2023년 3분기 동안 미국에서는 1,259억 달러(9,962건)의 투자 활동이 있었으며, 이는 전년 동기 대비 2,048억 달러(13,778건)의 투자에 비해 38.6%(27.7%) 감소한 수치이다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

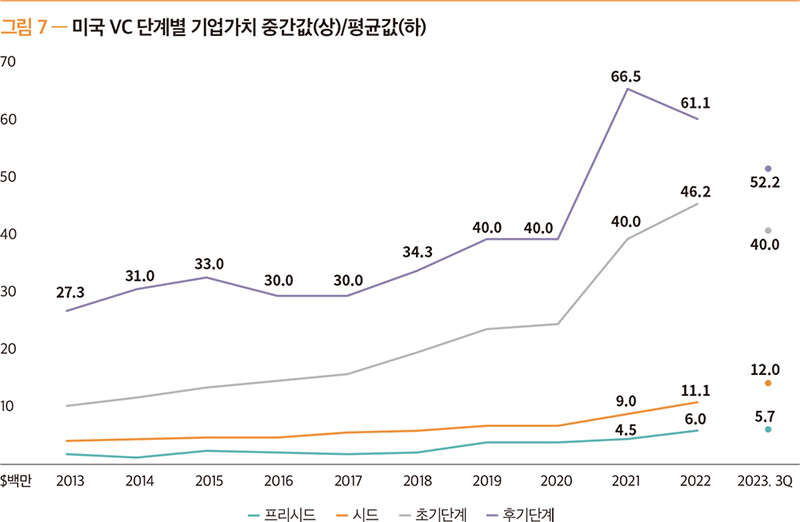

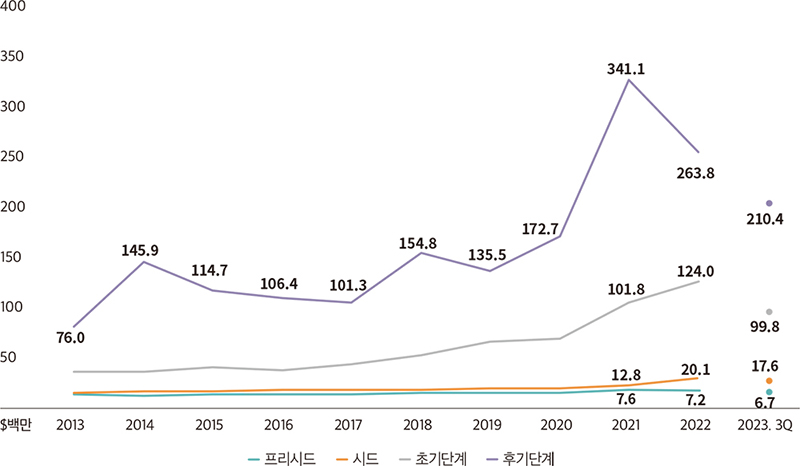

2023년 3분기 VC 단계별 특징은 모든 단계의 기업가치가 하락하고 있는 모습을 볼 수 있다. 기업가치가 꾸준히 감소해 오고 있으며, 특히 이번 3분기의 기록은 최근 몇 년간 가장 낮은 수준이라 할 수 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

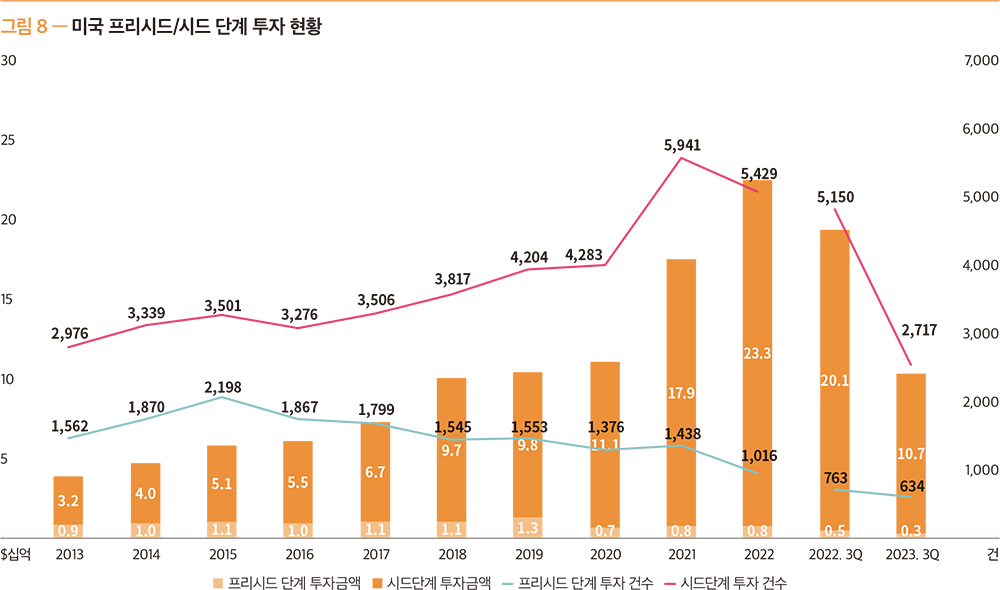

2023년 3분기의 프리시드 단계에서는 3억 달러(634건), 시드 단계에서는 107억 달러(2,717건)가 투자되었다. 프리시드 단계의 경우 전년 동기 대비 5억 달러(763건)의 투자에 비해 37.3%(16.9%) 감소하였으며, 시드 단계의 경우에는 전년 동기 201억 달러(5,150건)의 투자에 비해 47.0%(47.2%) 감소하였다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

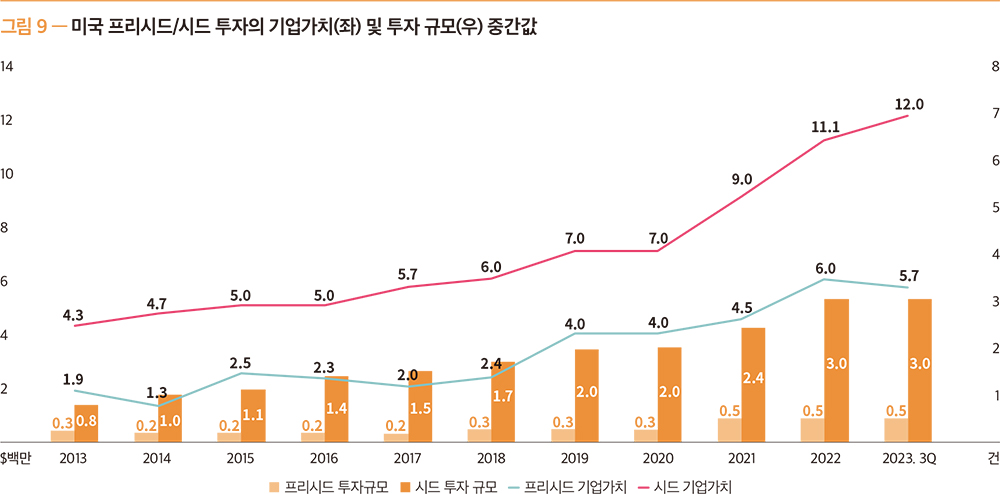

프리시드, 시드 투자의 기업가치는 프리시드 단계의 경우 다소 감소하고, 시드 단계의 경우 소폭 증가한 모습을 확인할 수 있었다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

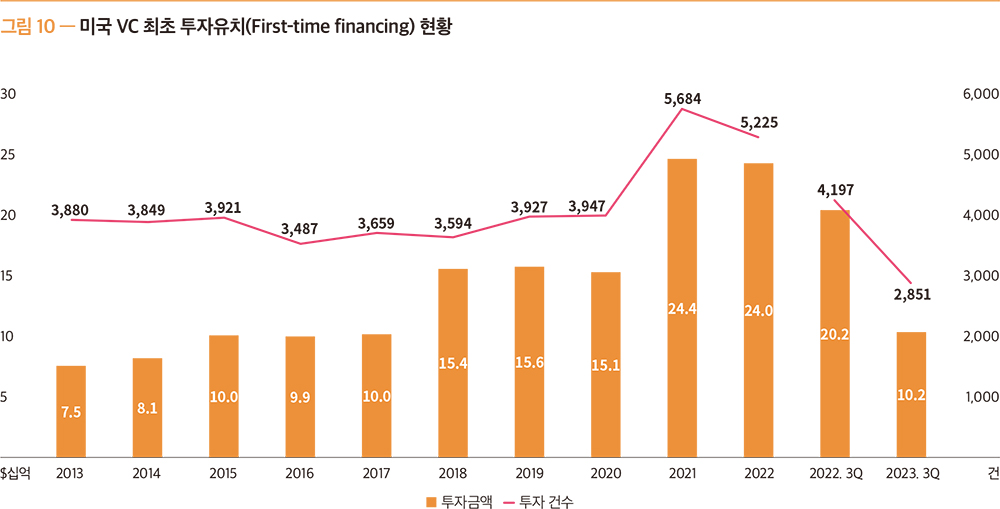

2023년 3분기에는 2,851개의 스타트업이 102억 달러를 최초 투자유치하였다. 이는 전년 동기의 4,197개 사가 202억 달러 투자유치 대비 각각 32.1%, 49.3% 감소하였다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

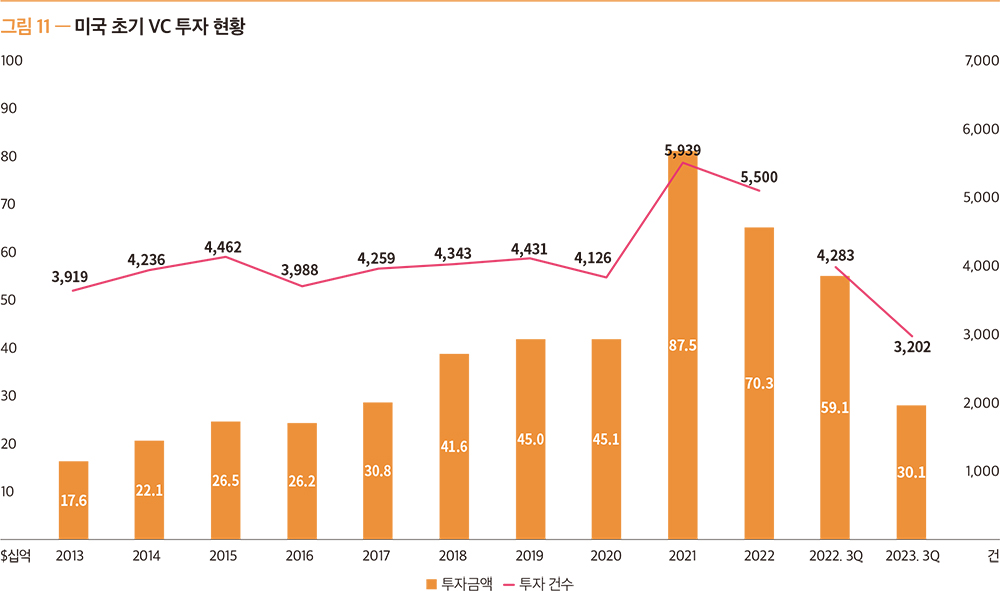

2023년 3분기의 초기 단계에서는 301억 달러(3,202건)의 VC 투자가 있었으며, 이는 전년 동기의 591억 달러(4,283건)에 비해 49.1%(25.2%) 감소한 수치이다. 초기 단계에 대한 투자가 확연히 줄어든 것을 확인할 수 있었으며, 최근 5년 동안 최저치를 기록하고 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

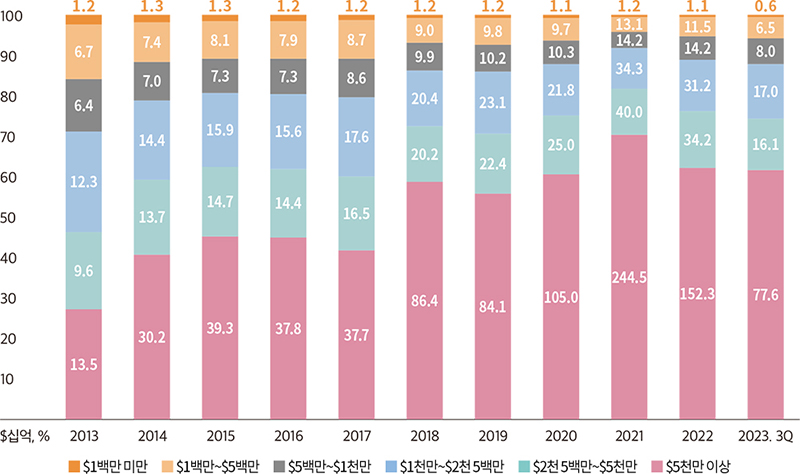

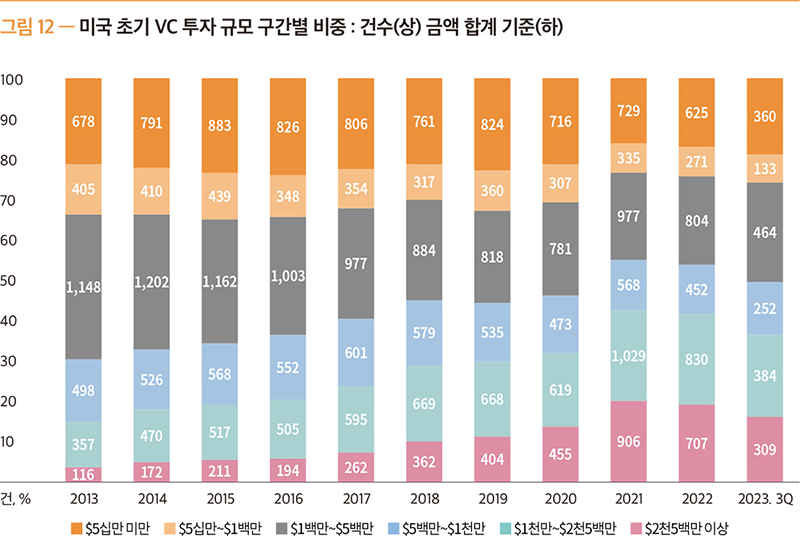

초기 VC 투자에서 2,500만 달러 이상의 대형투자가 차지하는 비중을 살펴보면, 금액 기준으로 69.6%, 건수 기준으로도 16.2%를 기록하며 높은 수치를 보여주었다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

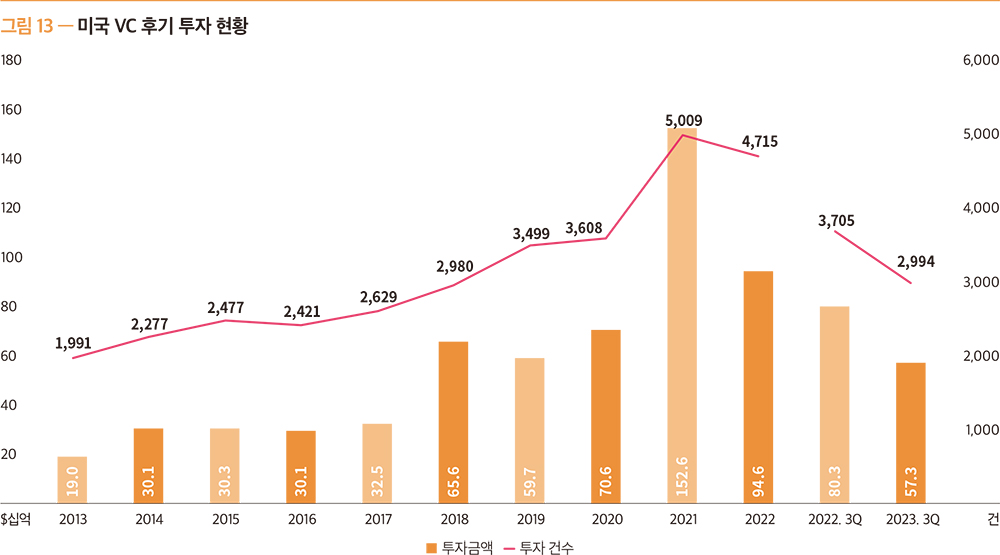

2023년 3분기의 후기 단계에서는 573억 달러(2,994건)의 VC 투자가 있었다. 이는 전년 동기의 803억 달러(3,705건)에 비해 28.7%(19.2%) 하락한 수치이다. 후기 VC 투자 역시 투자금액 및 투자건수가 지속적으로 감소하는 모습을 볼 수 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

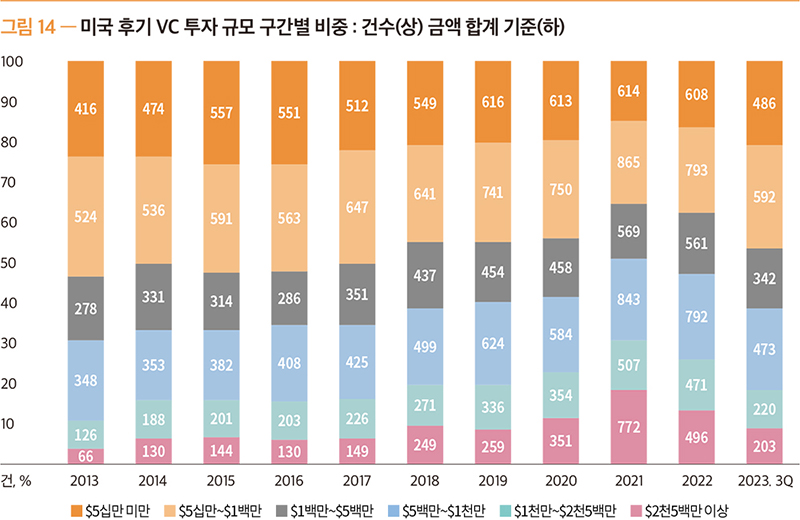

후기 단계의 VC 투자에서 5,000만 달러 이상의 대형투자가 차지하는 비중이 건수 기준으로 8.8%, 금액 기준으로 67.2%를 차지하였다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

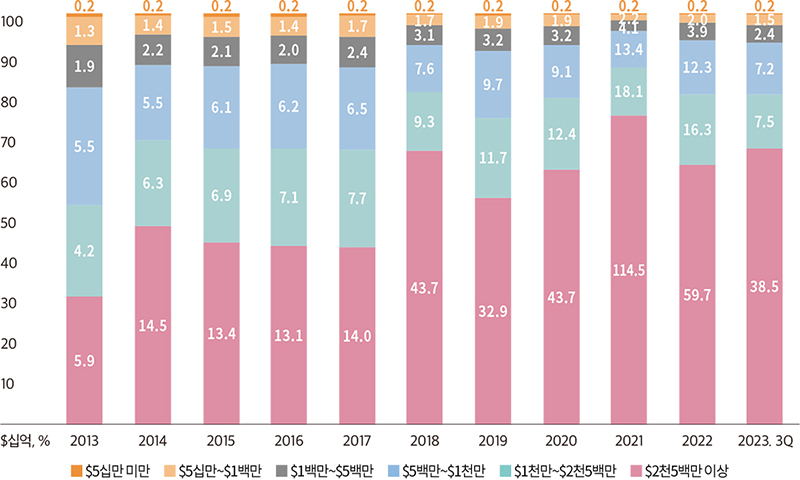

2023년 3분기의 유니콘 투자 현황은 411억 달러(167건)가 투자된 것으로 나타났다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

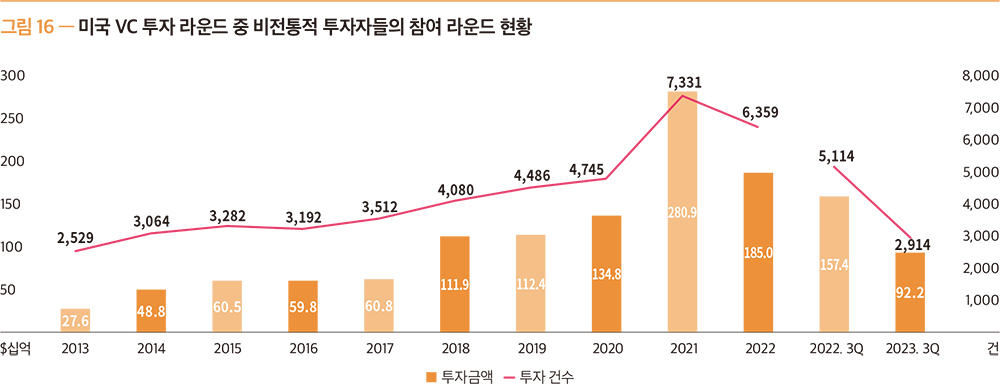

* (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth, 액셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

2023년 3분기 비전통적 투자자들은 922억 달러(2,914건)의 투자에 참여하였는데, 이는 전년 동기의 1,574억 달러(5,114건) 투자 대비 41.5%(43.0%) 하락한 수치를 기록하였다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

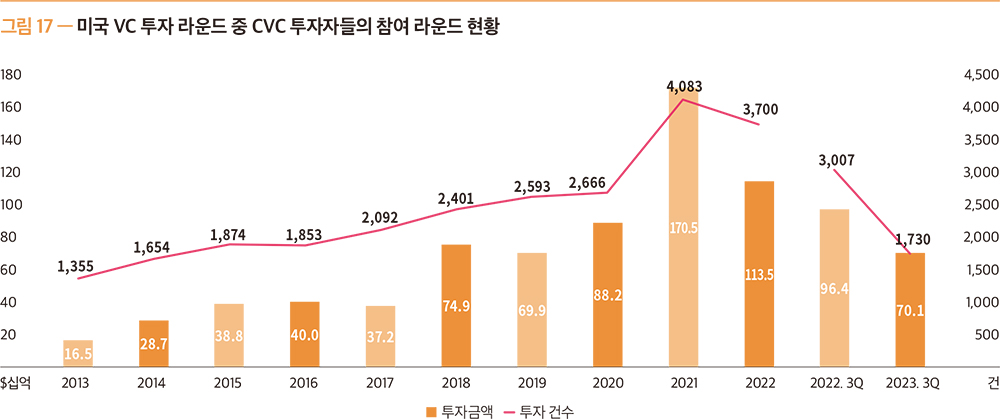

2023년 3분기 주요 비전통적 투자자 중 하나인 CVC 투자자들은 701억 달러(1,730건)의 거래에 참여하였다. 이는 전년 동기 대비 964억 달러(3,007건)의 거래에 참여한 것에 비해 27.3%(42.5%) 감소한 수치를 기록하였다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

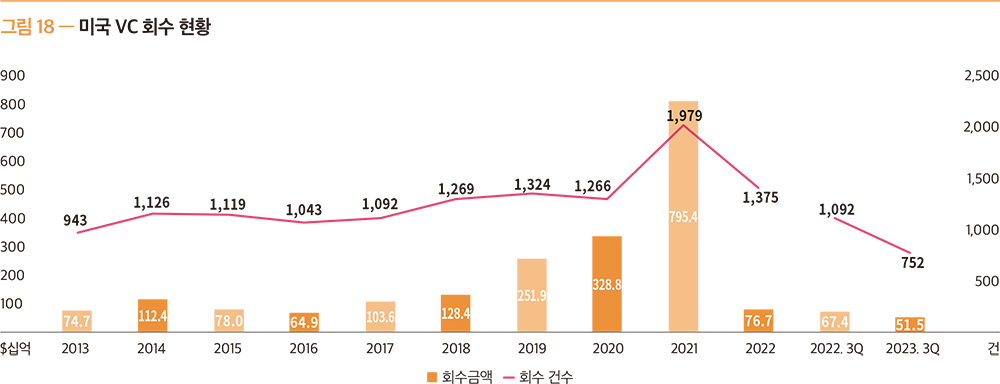

* M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수 규모(IPO value)는 IPO price로 계산한 기업의 프리머니 기준 기업가치이다.

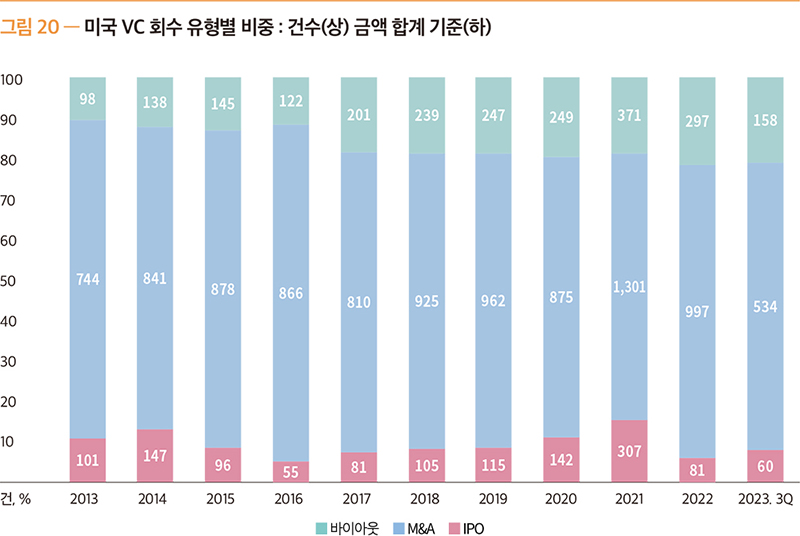

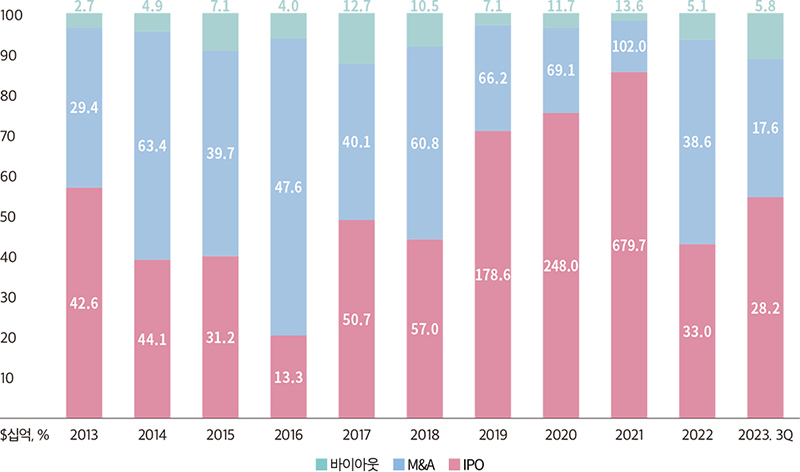

2023년도 3분기 미국에서는 515억 달러(752건)를 회수하였는데, 이는 전년 동기 674억 달러(1,092건)에 비해 23.6%(31.1%) 하락한 수치이다. 그럼에도 불구하고 이번 3분기의 회수가치는 금년 중 가장 높은 기록이었는데, 자세히 살펴보면 Instacart(83억 달러)와 Klaviyo(76억 달러)의 IPO로 기인한 것으로 나타났다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

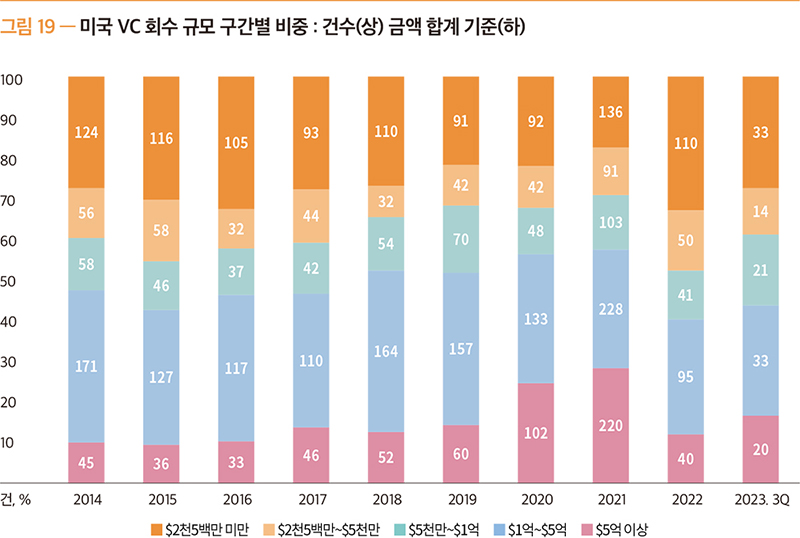

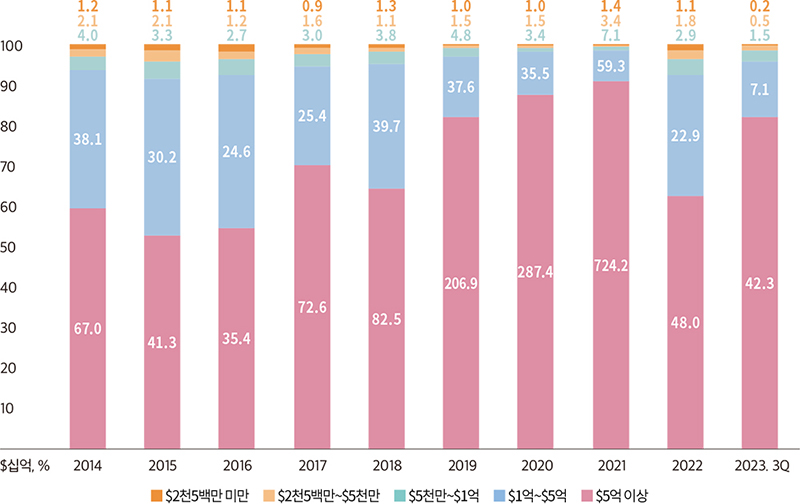

회수 실적을 규모에 따라 살펴보면, 5억 달러 이상의 대형 회수가 차지하는 비중이 건수 기준으로 16.5%, 금액 기준으로 82.0%를 나타냈다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

2023년 3분기에 IPO가 차지하는 비중은 건수 기준으로 8.0%, 금액 기준으로 54.8%를 차지하여 높아진 모습을 보이고 있다. IPO를 통한 회수가 과반수가 넘은 분기는 2021년 이후 처음이라는 것에 의의가 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

* European Venture Report는 PitchBook이 유럽 벤처캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

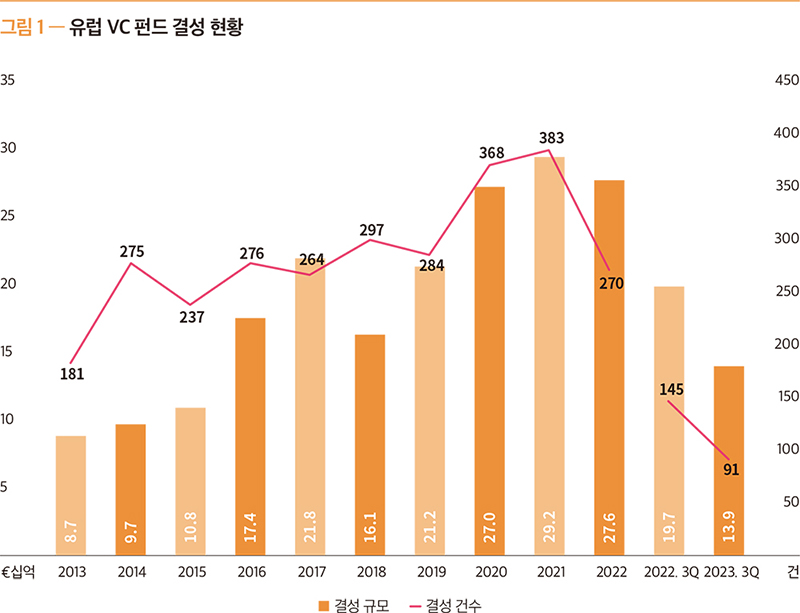

2022년 3분기 유럽에서는 91개 펀드가 총 139억 유로 규모로 결성되어 전년 동기 대비 결성 규모 29.5%, 건수 기준 37.2% 감소한 모습을 보여주었다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

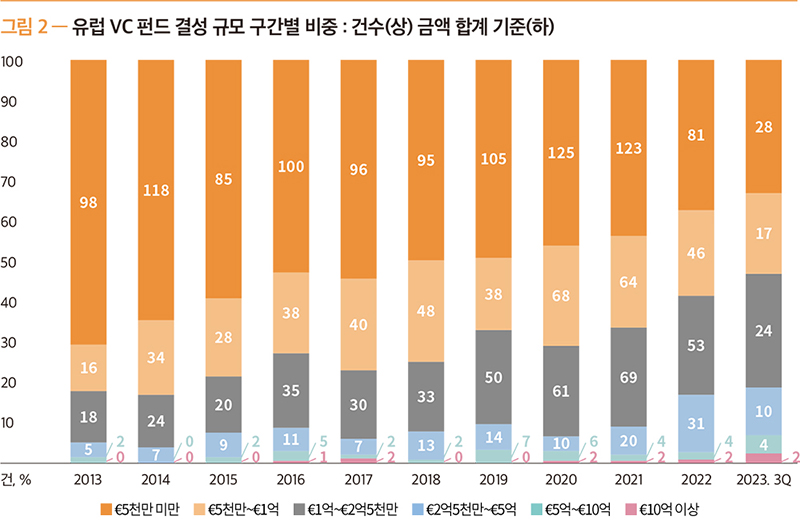

2023년 3분기의 유럽 VC 펀드 결성 규모 구간별 비중을 살펴보면, 전 분기와 마찬가지로 5,000만 유로 미만, 5,000만~1억 유로의 소규모 펀드 비중이 건수와 금액 모두 점차 감소하는 모습을 확인할 수 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

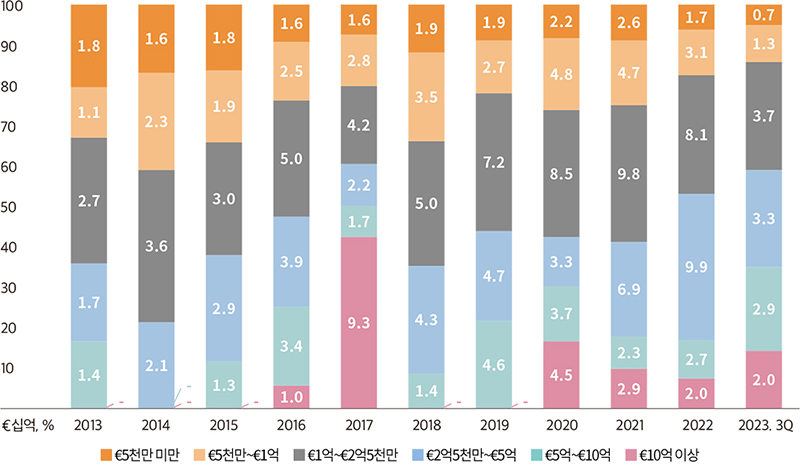

지역별로 살펴보면, 3분기의 펀드결성은 비슷한 추세로 영국/아일랜드, 프랑스/베네룩스, DACH에 집중되었다. 이들은 각각 29억 유로, 17억 유로, 17억 유로의 자금을 조달하며 유럽 전체 펀드 결성 규모 중 81.8%를 차지했다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

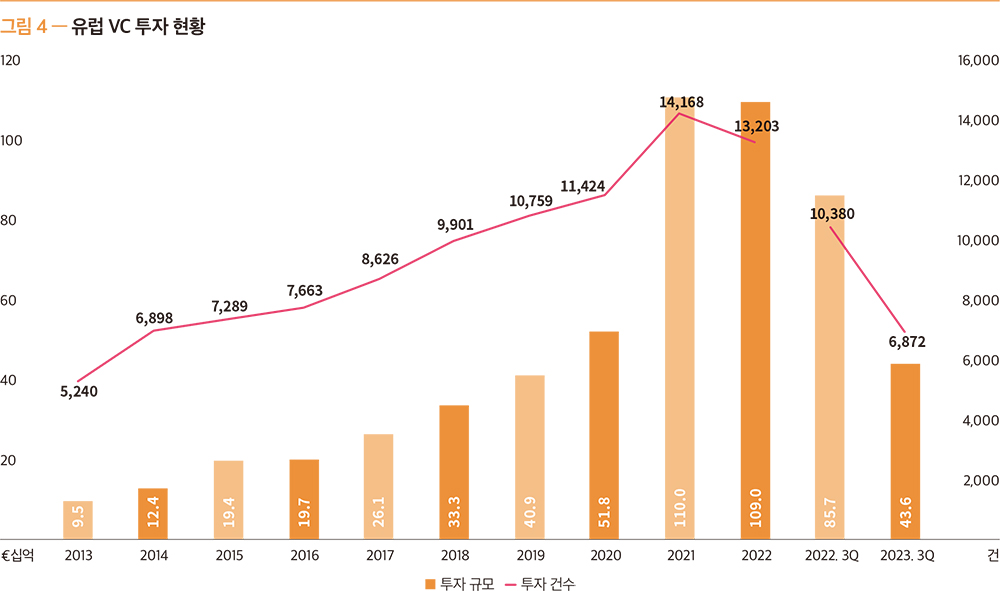

2023년도 3분기 유럽에서는 436억 유로(6,872건)의 투자를 유치하였다. 투자 규모 및 건수는 전년 동기 대비 각각 49.1%, 33.8 감소하였다

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

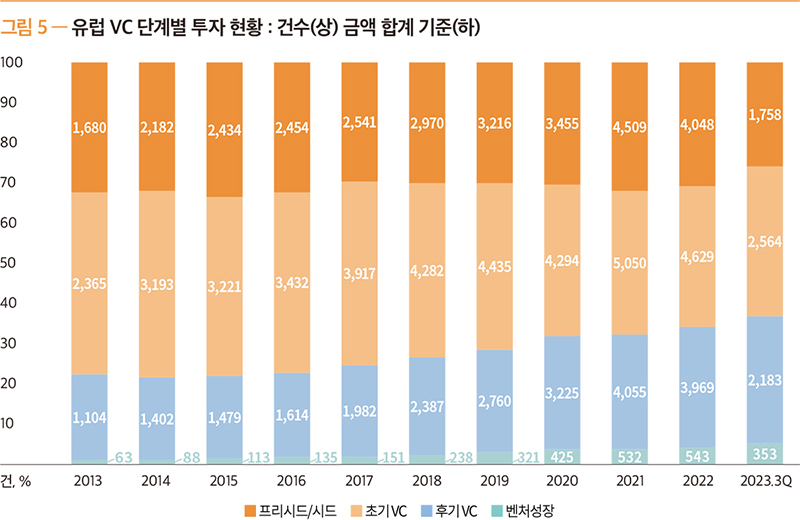

후기기업의 투자가 206억 유로의 실적으로 전체 투자 비중의 47.2% 정도의 비중을 차치하고 있으며, 이외에 프리시드/시드, 초기VC/벤처성장 투자 비중은 과거의 모습과 대체적으로 비슷한 양상을 보이고 있다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

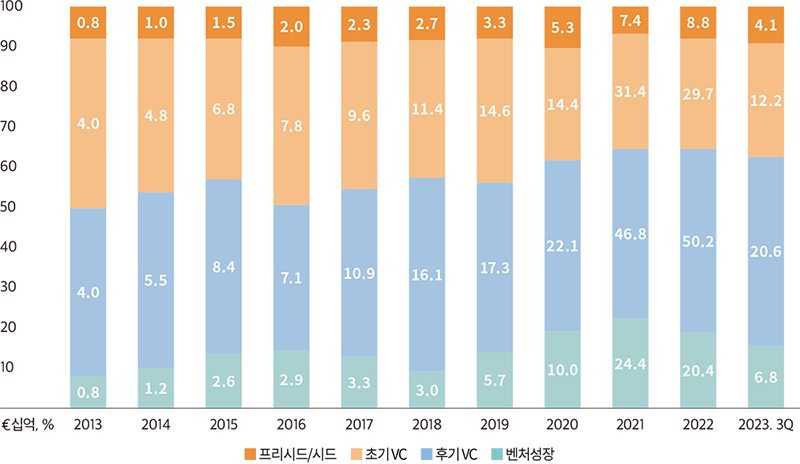

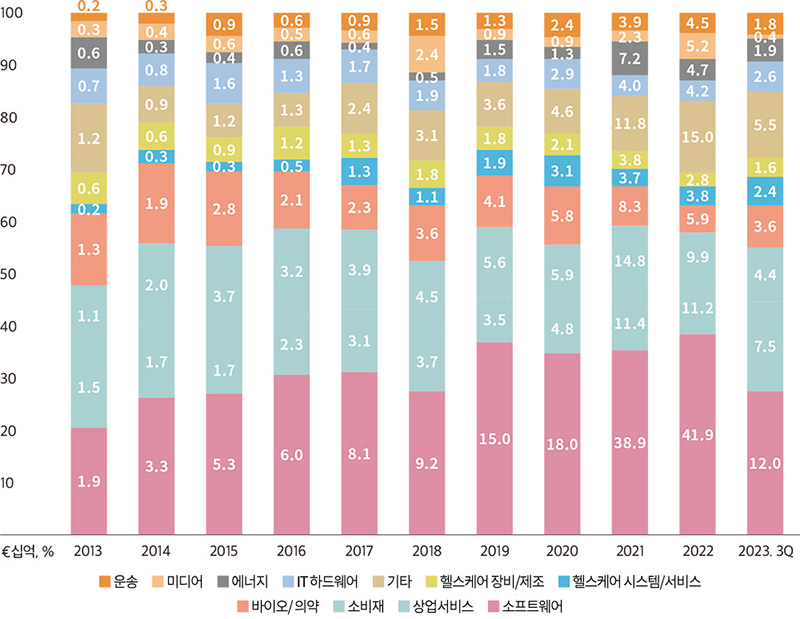

섹터별로 살펴보면, 소프트웨어 부문이 건수와 비중(2,503건, 27.6%) 모두 가장 높았으며, 전년도와 비교 시 미디어 부문의 감소세(151건, 0.8%)가 크게 두드러졌다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

* (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth, 액셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

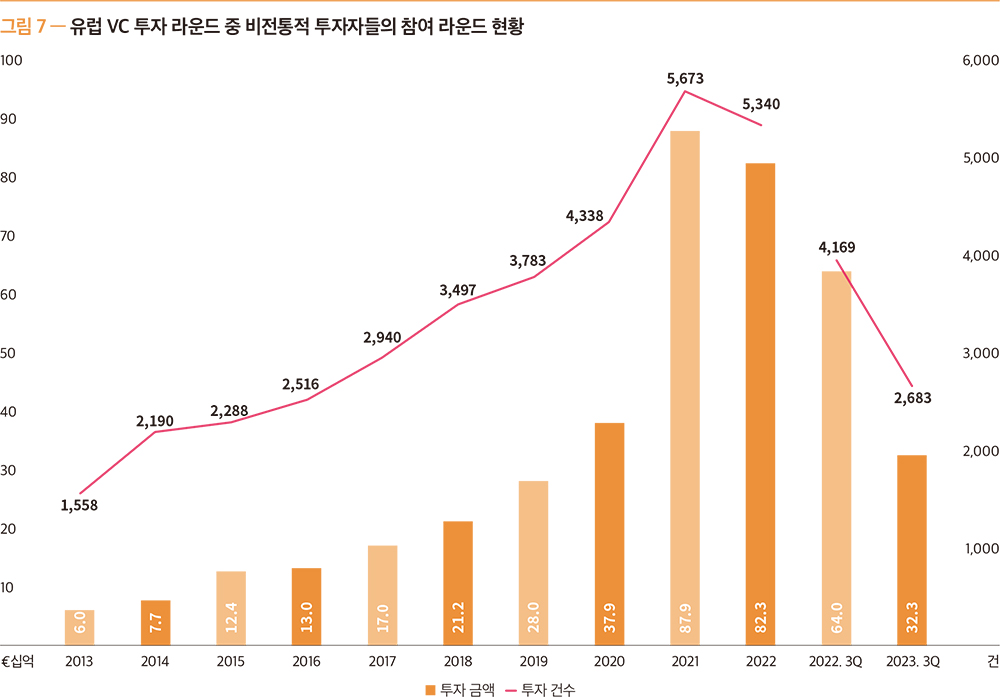

2023년도 3분기 유럽의 비전통적 투자자들은 323억 유로(2,683건)의 투자에 참여하였는데, 이는 전년 동기 대비 투자규모는 49.5%, 건수는 35.6% 감소한 수치이다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

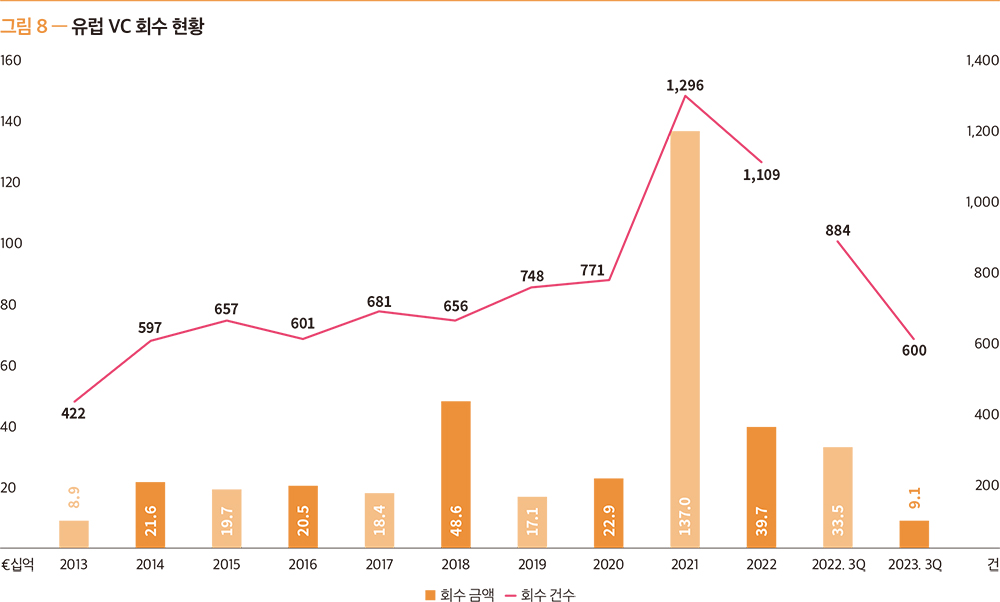

2023년 3분기의 유럽 VC시장에서는 총 91억 유로(600건)가 회수되었는데, 이는 전년 동기 대비 335억 유로(884건)에 비해 72.8%(21.1%) 하락한 수치로, 회수활동은 지속적으로 감소하는 모습을 보여주고 있다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

* State of Venture Report는 CBInsights가 미국을 포함하여 전 세계 벤처캐피탈 시장 트렌드를 조사·분석하여 분기별로 발간하는 보고서이다.

2023년 3분기 동안 세계적으로 총 1,936억 달러(21,216건)가 투자되었다. 투자금액 및 투자건수 모두 전년 동기의 3,292억 달러(26,294건)에 비해 41.2%(19.3%) 큰 폭으로 하락하였다.

지역별 투자를 살펴보면, 미국이 321억 달러(2,209건), 아시아가 149억 달러(1,981건), 유럽이 143억 달러(1,466건), 캐나다가 9억 달러(110건), 라틴아메리카&캐리비안이 12억 달러(145건), 호주가 7억 달러(98건), 아프리카가 4억 달러(92건)를 기록하였다. 지역별 투자의 특징은 미국과 아시아가 벤처투자 거래점유율을 각각 36%, 32%로 주도하고 있다.

2023년 3분기의 메가-라운드 실적은 총 296억 달러(116건)를 기록하며, 전년 동기의 342억 달러(154건)에 비해 13.5%(24.7%) 감소하였으며, 실적이 반등하지 못하고 지속적으로 감소하고 있다. 지역별 메가-라운드 실적을 살펴보면, 미국이 158억 달러(65건)를 기록하며 메가-라운드 시장을 선도하였고, 아시아가 66억 달러(25건), 유럽이 66억 달러(21건)의 투자 실적을 기록하였다. 이외 캐나다(1건), 아프리카(1건), 라틴아메리카&캐리비안(3건)으로 나타났으며, 전 분기에 비해서 메가-라운드 실적은 다소 개선되는 모습을 보였다.

출처 : CB Insights State of Venture Report Q3 2023

출처 : CB Insights State of Venture Report Q3 2023

2023년 3분기에는 12개의 새로운 유니콘이 탄생하였으며, 전년도 3분기 25개 유니콘이 탄생한 것에 비해 크게 감소하였다. 종합하면 2023년 3분기 기준 전체 유니콘 기업 수는 1,221개 사가 되었다.

지역별로 보면, 2023년 3분기 동안 신규 유니콘은 미국에서 5개, 아시아에서 4개, 유럽 2개, 기타에서 1개가 나타났다. 2023년 3분기 기준 지역별 전체 유니콘 수는 미국 661개, 아시아 303개, 유럽 186개, 라틴아메리카&캐리비안 31개, 캐나다 22개, 호주 8개, 아프리카 7개로 확인되고 있다.

2023년 3분기 기준, 비상장 기업 중 기업가치가 가장 높은 기업은 중국의 ByteDance($2,250억), 미국의 SpaceX($1,500억), 중국의 SHEIN($660억)의 순으로 나타났다. 이번 3분기에 새롭게 유니콘 기업이 된 비상장 기업 중에서 기업가치가 높은 기업은 독일의 소프트웨어 기업 Helsing($18억), 싱가포르의 컨설팅 기업 Quest Global($18억), 미국의 소프트웨어 기업 BitGo($18억) 등의 순으로 나타났다.

2023년 3분기에는 총 1,887건의 M&A, 126건의 IPO, 16건의 SPAC 상장을 통한 회수 거래가 발생하였으며, 과거 기준보다는 다소 줄어든 실적이지만, 올해 실적으로만 보면 증가하는 모습을 보이고 있다.

2023년 3분기 기준, 각 회수 유형별로 주목할 만한 회수 거래는 다음과 같다.

먼저, M&A의 경우 캐나다의 전자 기업인 Future Electronics가 38억 달러에 WT Microelectronics에 의해 M&A된 것과 프랑스의의 에너지 기업인 Total Eren이 23억 달러에 Total Energiesl에 의해 M&A된 것, 그리고 폴란드의 모바일 기업인 OnTower Poland가 19억 달러에 Cellnex에 의해 M&A된 사례 등이 있다.

다음으로, IPO의 경우 미국의 모바일 기업 Instacart가 99억 달러, 미국의 소프트웨어 기업인 Klaviyi가 93억 달러, 중국의 컴퓨터 제조 기업인 Huaqin이 81억 달러 규모로 IPO에 성공한 사례 등이 있다.

마지막으로, SPAC 상장의 경우 베트남의 자동차 제조 기업인 VinFast가 270억 달러 규모의 SPAC 상장에 성공한 것 등이 주요 사례이다.

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.