벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

해외 VC 시장 관련 해외 발간 보고서 내용을 분기별로 소개합니다.

이번 호에서는 National Venture Capital Association, PitchBook, CB Insights에서 발간한 2023년 2분기 보고서 내용을 담았습니다.

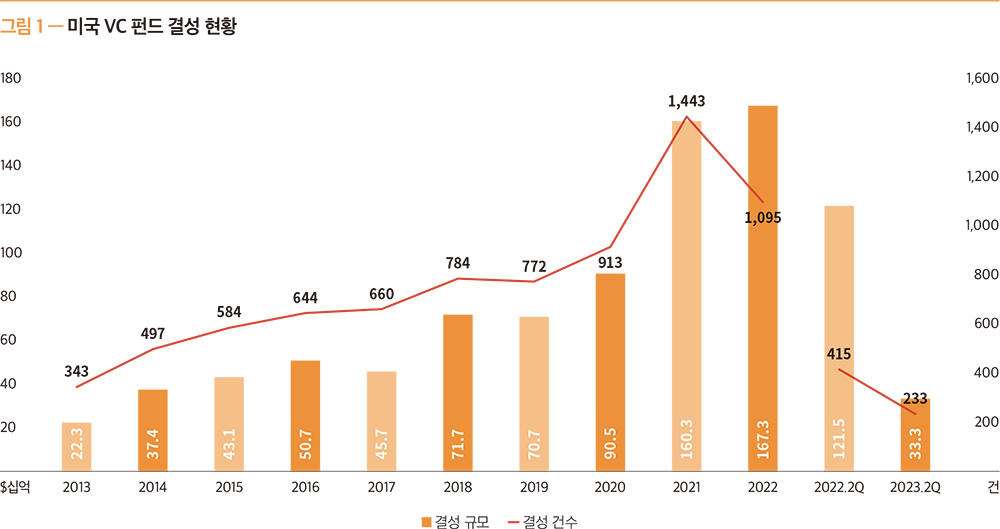

2023년 2분기 동안 233개의 펀드에서 총 333억 달러 규모의 펀드가 조성되어 전년도 2분기와 비교하면 결성규모와 결성금액이 모두 감소하였다. VC시장에 큰 영향을 준 최근의 지속적인 기준금리 인상은 벤처생태계의 모든 부문과 단계에 영향을 미쳤으며, 특히 펀드결성에 부정적으로 작용하여 6년 만에 펀드결성이 최저치를 기록하는 모습을 보였다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

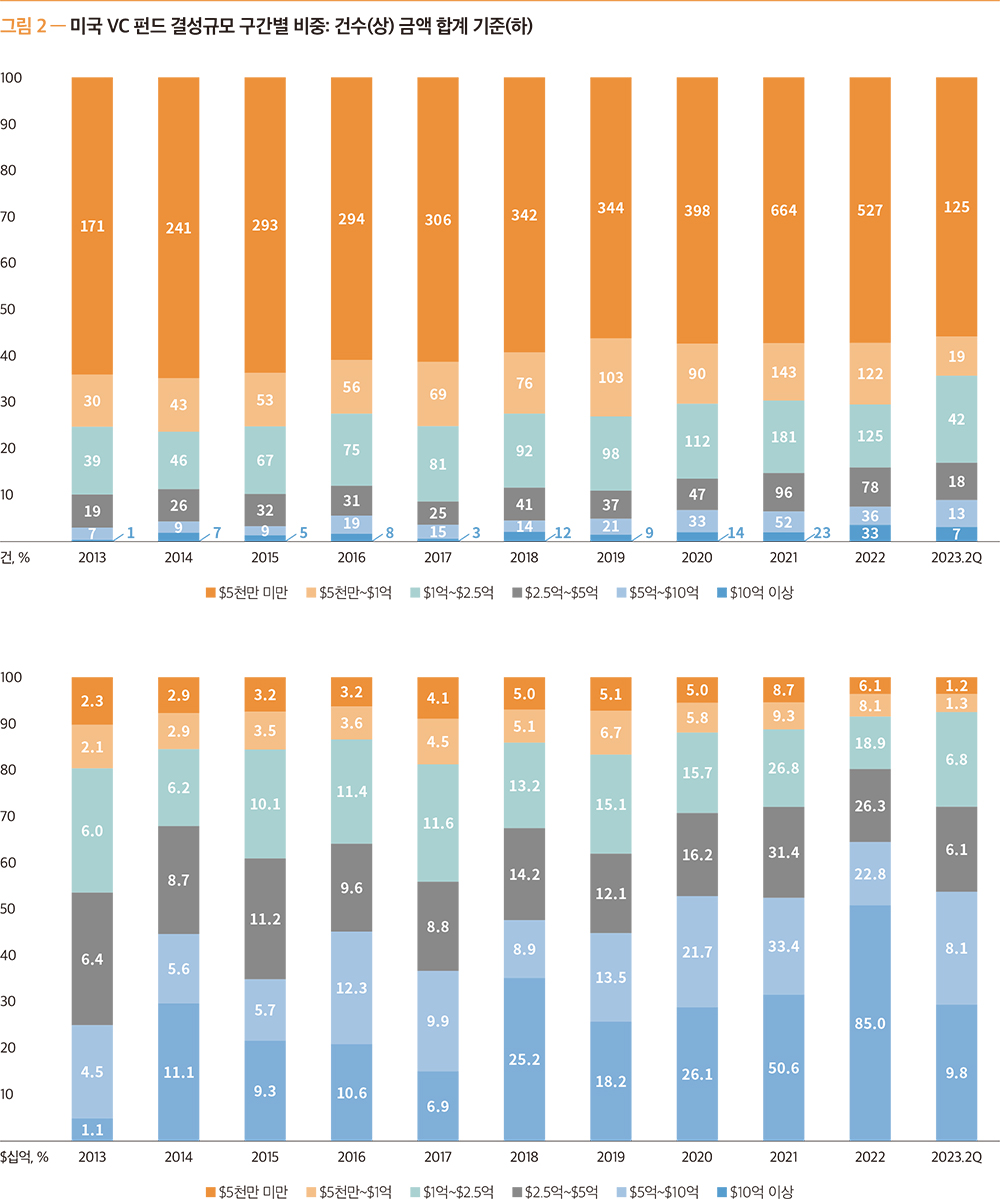

이번 2분기에도 결성된 펀드의 결성규모 구간별 비중을 보면, 5억 달러 이상의 대형 펀드에 약 54%에 이를 정도로 집중되는 모습을 보이고 있다. 또한 5천만 달러 미만의 소규모 펀드의 비중이 건수와 금액 모두 10년 중 최저치를 기록하고 있다. 이러한 양상은 신흥 운용사에 부정적인 영향을 미치고 있으며, 향후에도 오랜 기간 펀드결성이 어려울 것으로 예상된다. 신흥 운용사는 2023년의 남은 기간과 2024년까지 펀드결성 활동을 중단할 가능성이 높을 것이라는 의견도 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

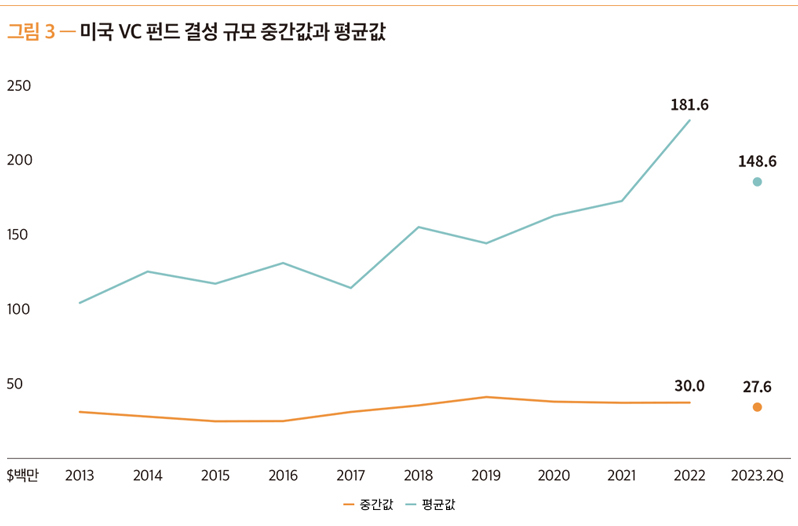

VC 펀드의 결성 규모가 다소 줄어든 모습을 볼 수 있는데, 2023년 2분기의 펀드 결성 규모의 중간값과 평균값은 각각 2,760만 달러 및 1억 4,860만 달러를 기록하여 전년도의 3,000만 달러 및 1억 8,160만 달러에 비해 각각 44.9%, 5.4% 감소하였다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

앞선 내용과 마찬가지로 펀드의 결성규모 감소추세는 최초 펀드결성(first-time fundraising)에서도 나타나고 있다. 최초 펀드결성은 36억 달러(52건)를 기록하였는데, 이는 전년 동기 대비 76억 달러(70건)에 비해 53.0%(25.7%) 감소한 수치이다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

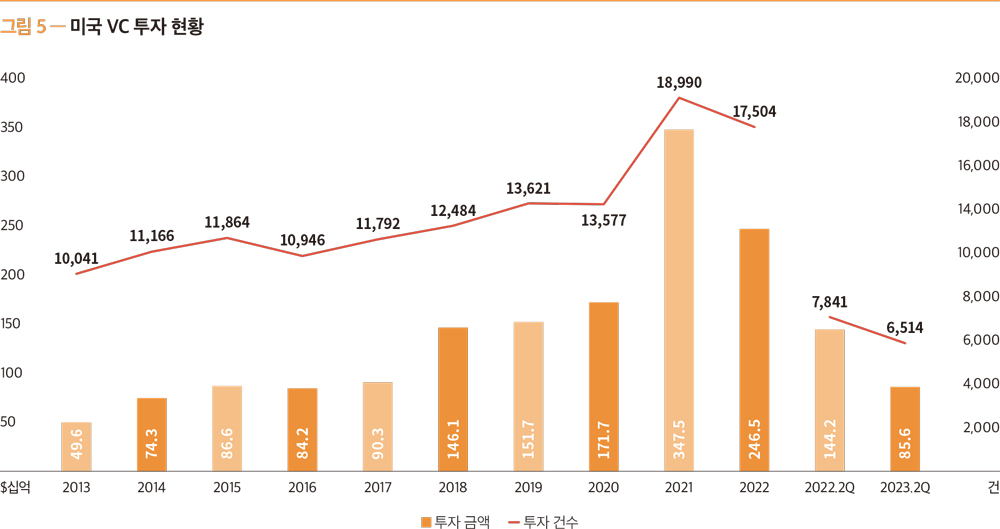

2023년 2분기 동안 미국에서는 856억 달러(6,514건)의 투자 활동이 있었으며, 이는 전년 동기 대비 1,442억 달러(7,841건)의 투자에 비해 40.6%(16.9%) 감소한 수치이다. 살펴보면 거래 건수는 2021년 이전 수치보다 높지만, 가치는 낮고, 과거처럼 높은 수준의 대형거래는 이루어지지 않고 있으며, 대체적으로 시장에서의 투자활동은 미지근한 모습을 보이고 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

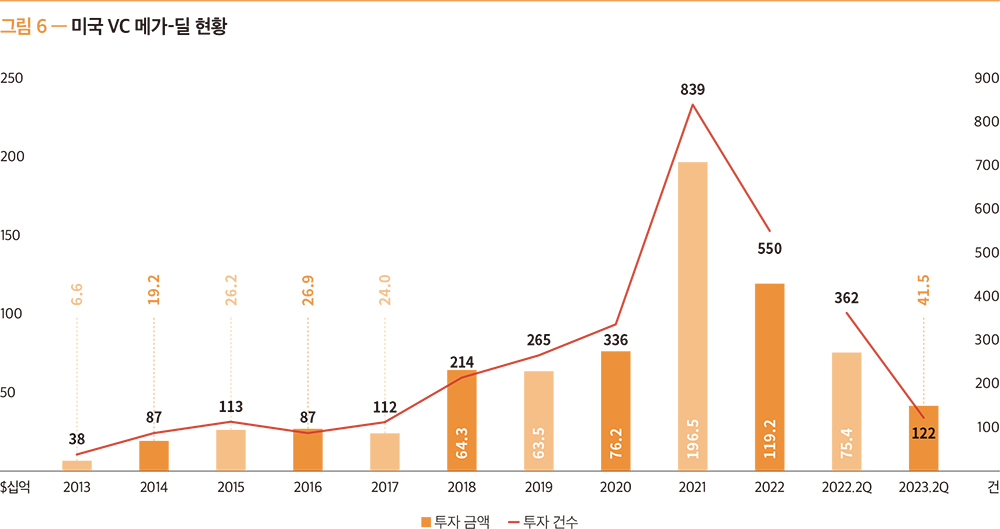

2023년 2분기의 메가-라운드는 415억 달러(122건)를 기록하며 전년 동기의 754억 달러(362건)에 비해 45.0%(66.3%) 감소하였다. 2021년에 최고 수준 달성 이후 지속적으로 하락하고 있으며, 이러한 상황은 투자자들이 여전히 불안정한 외부환경에 대해 경계하는 모습을 보여주고 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

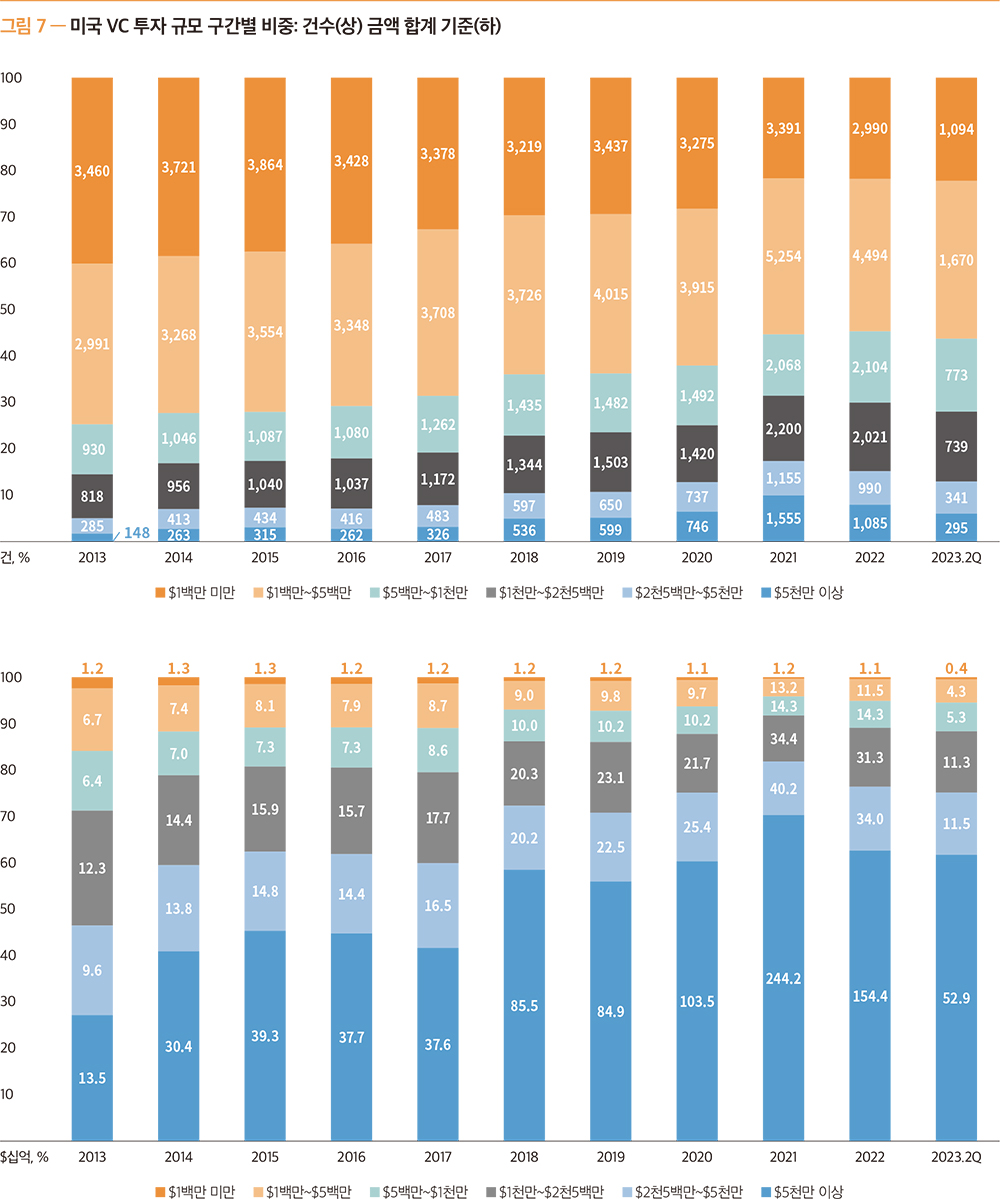

2023년 2분기 미국의 VC 투자 규모 구간별 비중을 살펴보면 5,000만 달러 이상 대형 투자가 차지하는 비중이 건수 기준 6.0%, 금액 합계 기준 61.7%이다. 1분기의 5.8%, 59.4%와 비슷한 추세를 보이고 있으며, 결과적으로 VC 규모별 비중에서 대형 투자가 대부분을 차지하고 있다는 것을 알 수 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

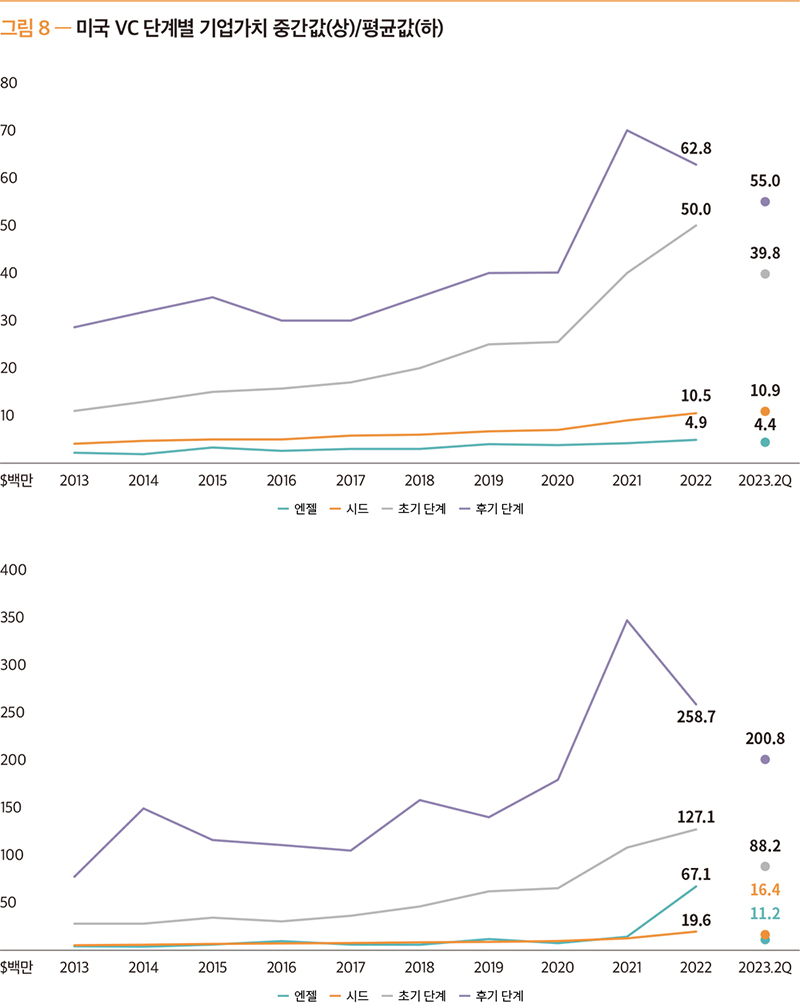

2023년 2분기 VC시장의 자금경색 상황은 기업의 상황을 더욱 악화시키는데 자세히 살펴보면, 시드단계의 기업가치 중간값을 제외하면 모든 단계의 기업가치가 지속적으로 하락하고 있다는 점이다. 투자자들이 포트폴리오 회사에 대한 소진을 줄이고, 향후 투자를 위해 자본을 비축하는 데 집중하는 경향이 짙어지고 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

2023년 2분기의 엔젤 단계에서는 2억 달러(423건), 시드 단계에서는 66억 달러(1,810건)가 투자되었다. 엔젤 단계의 경우 전년 동기 대비 5억 달러(394건)의 투자에 비해 금액은 63.5% 감소하였으며, 건수는 7.4% 증가하였다. 시드 단계의 경우에는 전년 동기 100억 달러(2,512건)의 투자에 비해 33.9%(27.9%) 감소하였다.

거래가치 하락과 VC투자 둔화는 특히 초기단계인 엔젤/시드단계의 투자감소에 큰 영향을 주었으며, 향후에도 쉽게 회복되지 않을 것이라는 의견이 지배적이다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

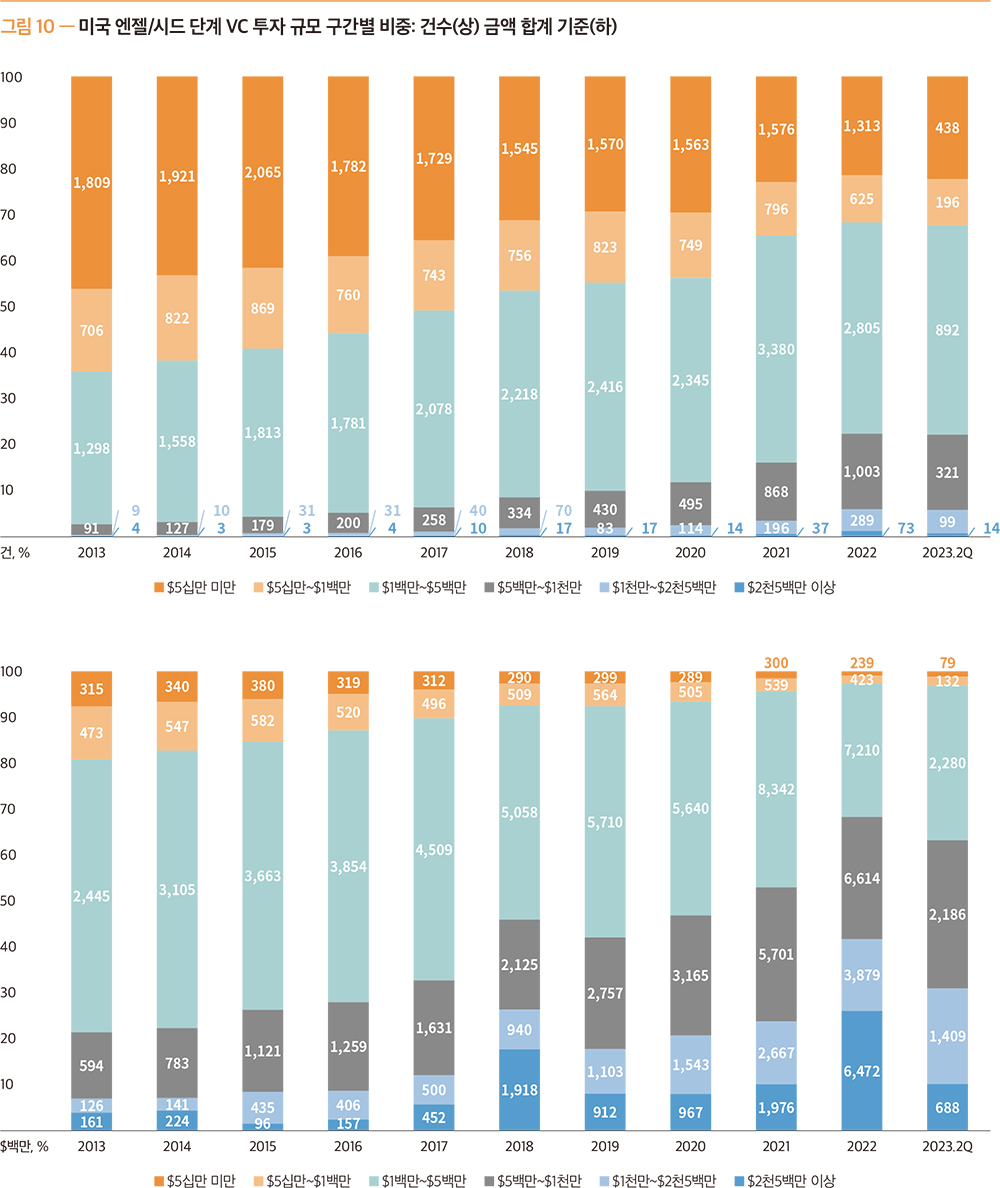

2분기의 엔젤/시드 단계투자의 특징은 투자 건수 기준으로는 큰 변화가 없었으며, 2천5백만 달러 이상의 투자 비중이 감소하고, 1천만~2천5백만, 5백만~1천만, 1백만~5백만 달러의 투자 비중이 증가했다는 것이다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

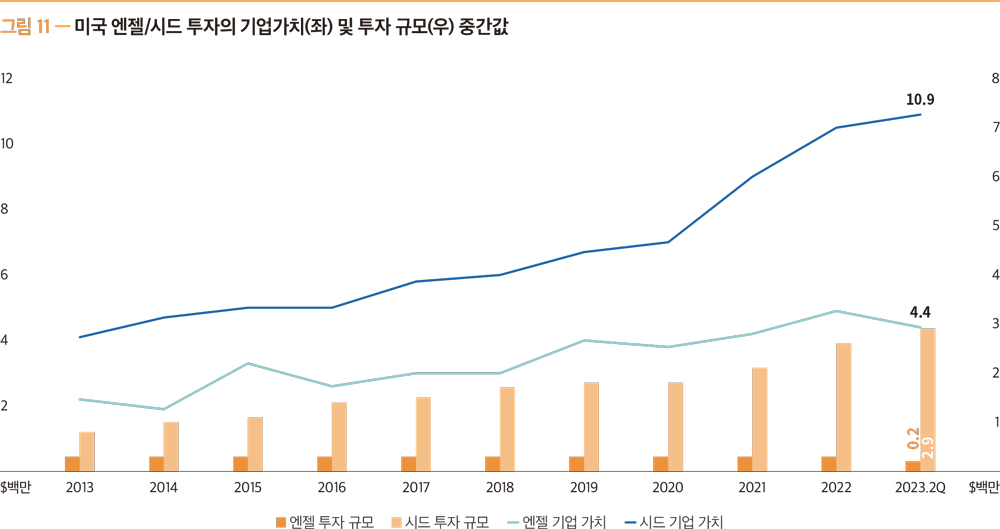

엔젤/시드 투자의 기업가치는 엔젤단계의 경우 다소 감소하고, 시드 단계의 경우 소폭 증가하였다. 2분기 데이터를 기준으로 보면 엔젤/시드 단계의 기업가치는 각각 440만 달러, 1,090만 달러를 기록하였으며, 시드단계의 밸류에이션과 투자규모는 지속적으로 높아지는 것을 확인할 수 있었다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

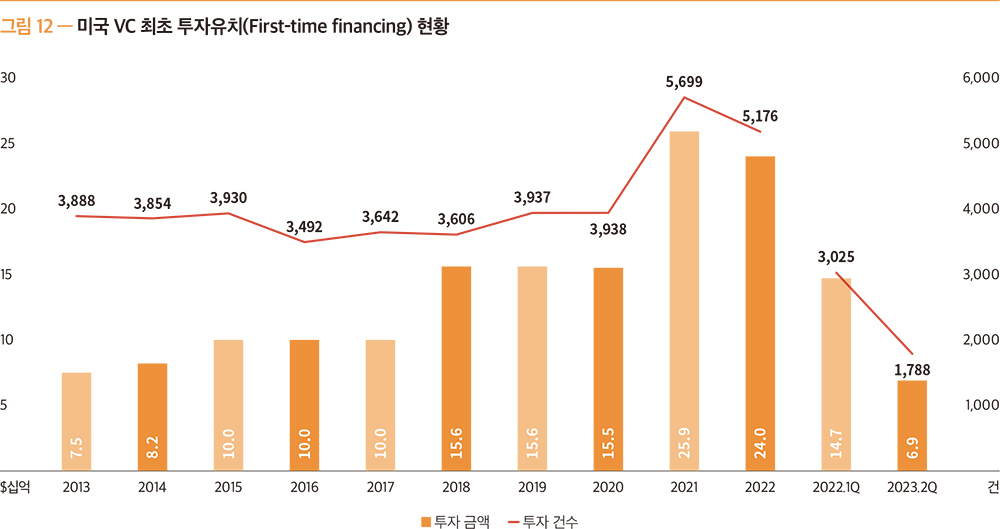

2023년 2분기에는 1,788개의 스타트업이 최초로 69억 달러를 투자유치하였다. 이는 전년 동기 3,025개 사의 147억 달러 투자유치와 대비해 각각 53.0%, 40.9% 감소하여, 최초 투자유치 스타트업의 수와 투자금액이 모두 크게 감소하였음을 알 수 있다. 이번 분기도 지난 분기와 마찬가지로 대외의 비관적인 환경이 스타트업의 투자유치에 부정적인 영향을 미치는 것을 보여주었다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

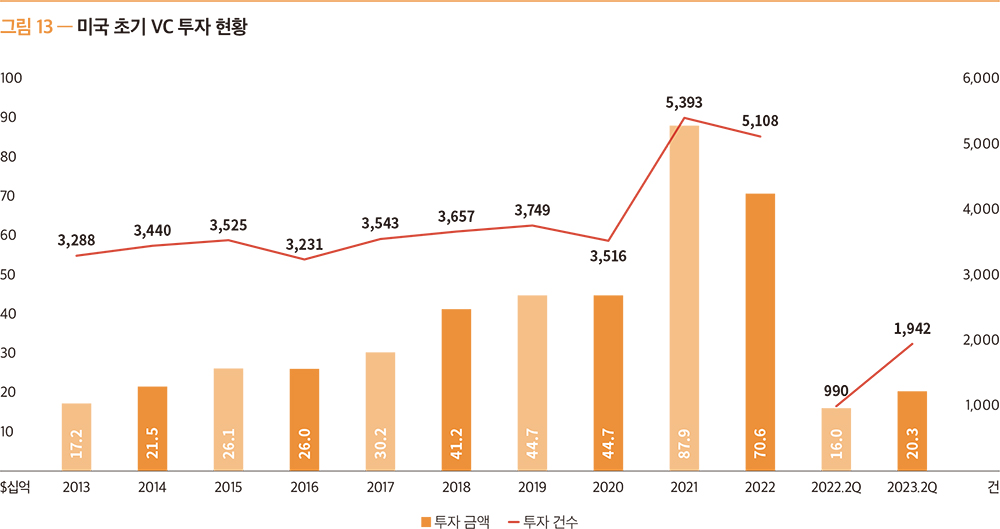

2023년 2분기의 초기 단계에서는 203억 달러(1,942건)의 VC 투자가 있었으며, 이는 전년 동기의 160억 달러(990건)에 비해 59.8%(47.0%) 증가한 수치이다. 부정적인 대외환경 속에서도 초기단계의 VC투자는 전반적으로 회복 중인 것을 보여주고 있으나, 과거 수준의 투자 수준까지는 미치지 못할 것으로 예상된다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

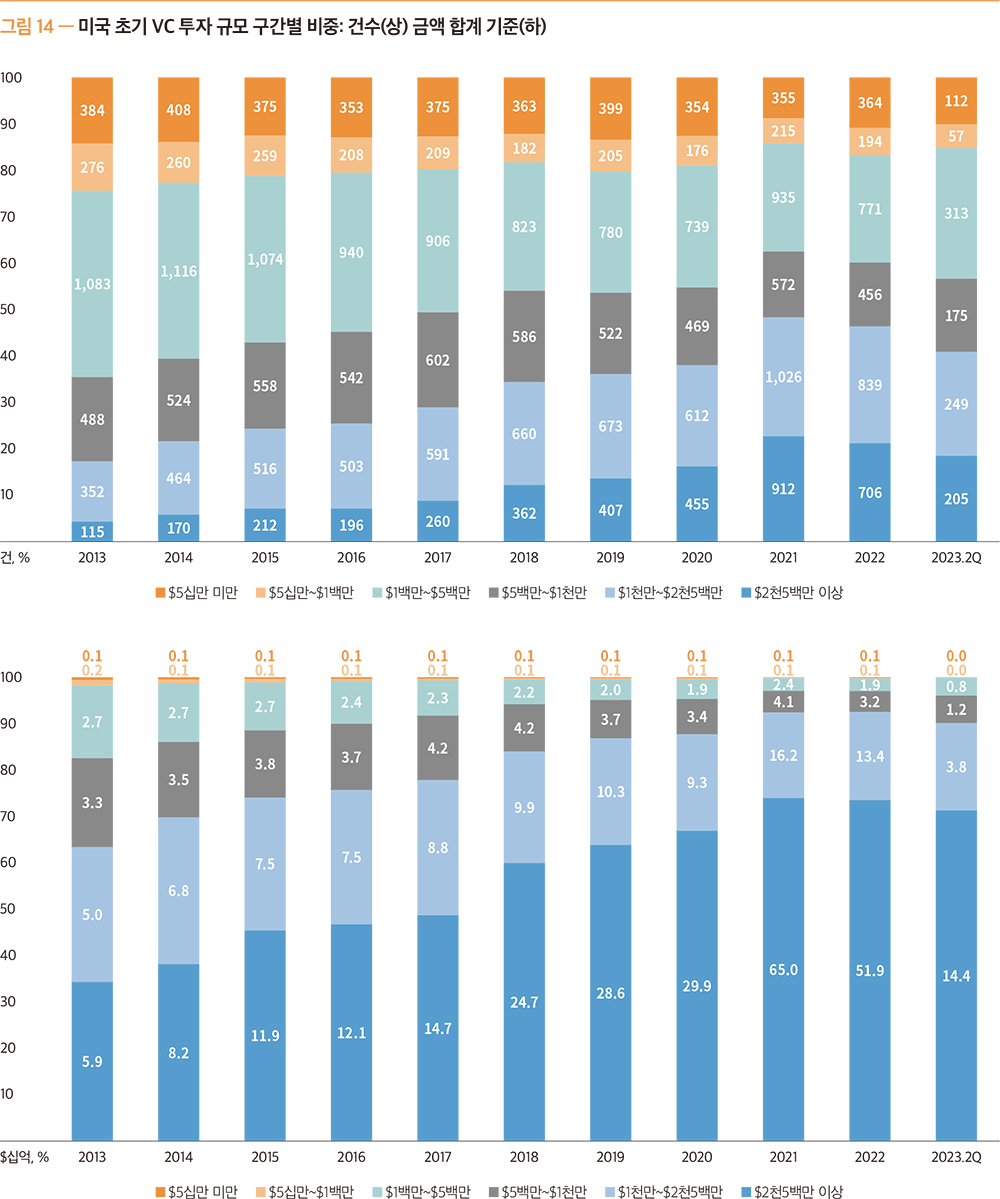

초기 VC 투자에서 2,500만 달러 이상의 대형 투자가 차지하는 비중을 살펴보면, 금액기준으로 70.8%, 건수 기준으로도 18.5%를 기록하며 높은 수치를 보여주었다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

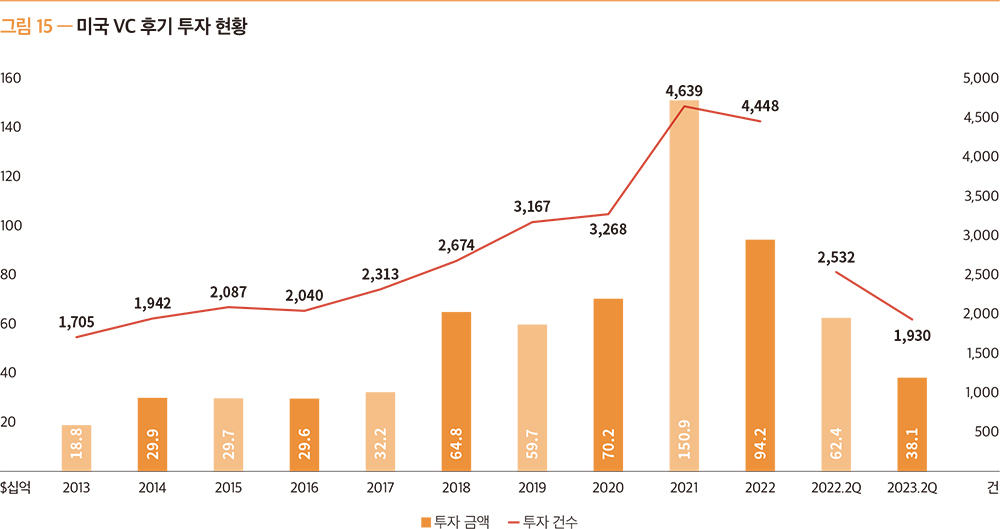

2023년 2분기의 후기 단계에서는 381억 달러(1,930건)의 VC 투자가 이루어졌다. 이는 전년 동기의 624억 달러(2,532건)에 비해 39.0%(23.8%) 하락한 수치이다. 투자금액 및 투자건수가 전년도에 비해 크게 줄어든 모습을 알 수 있다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

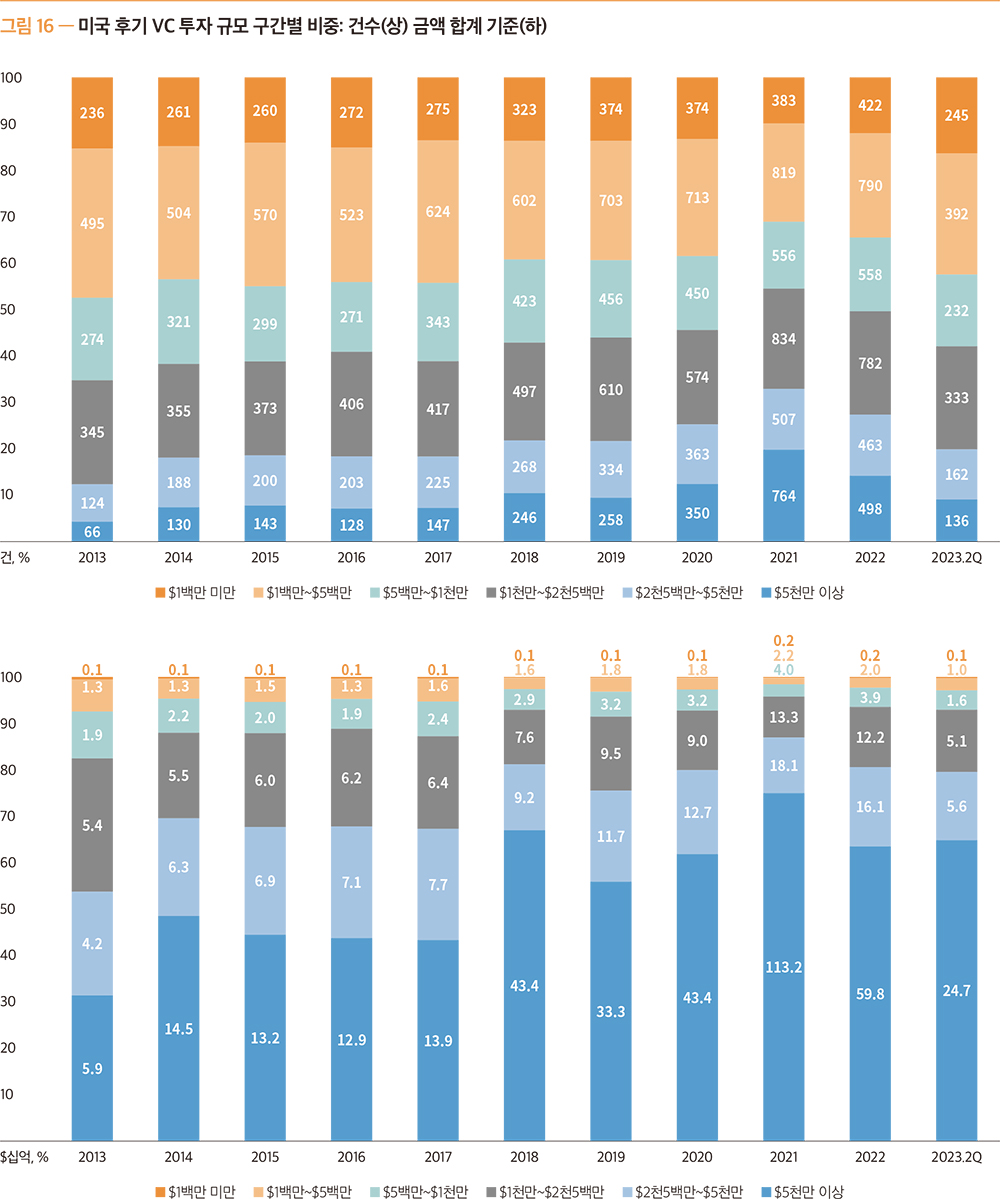

후기 단계의 VC 투자에서 5,000만 달러 이상의 대형 투자가 차지하는 비중이 건수 기준 9.1%, 금액기준 64.8%를 차지하였다. 시장 침체기에도 대형투자가 주를 이루고 있으며, 이는 향후에 투자금을 회수할 만한 회사에 투자하는 신중한 모습을 보여주는 것이라 할 수 있겠다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

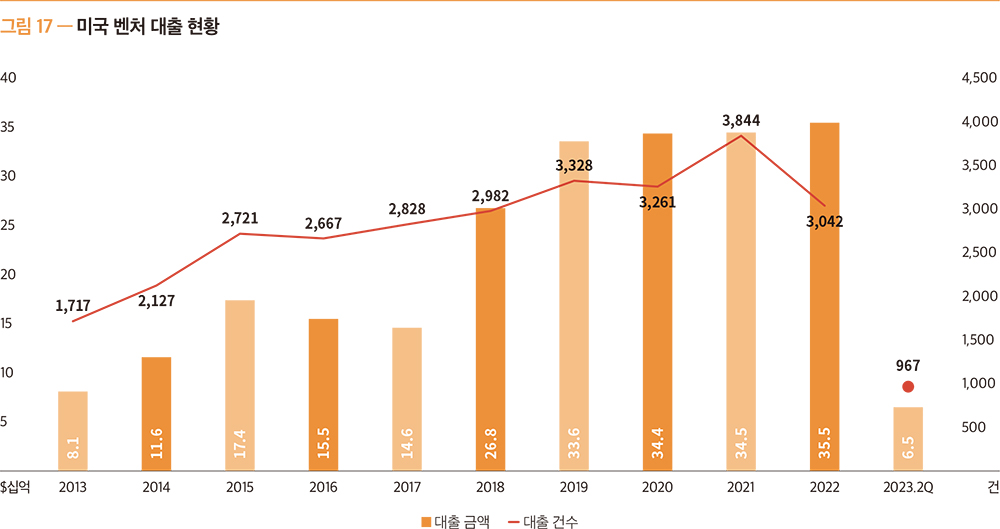

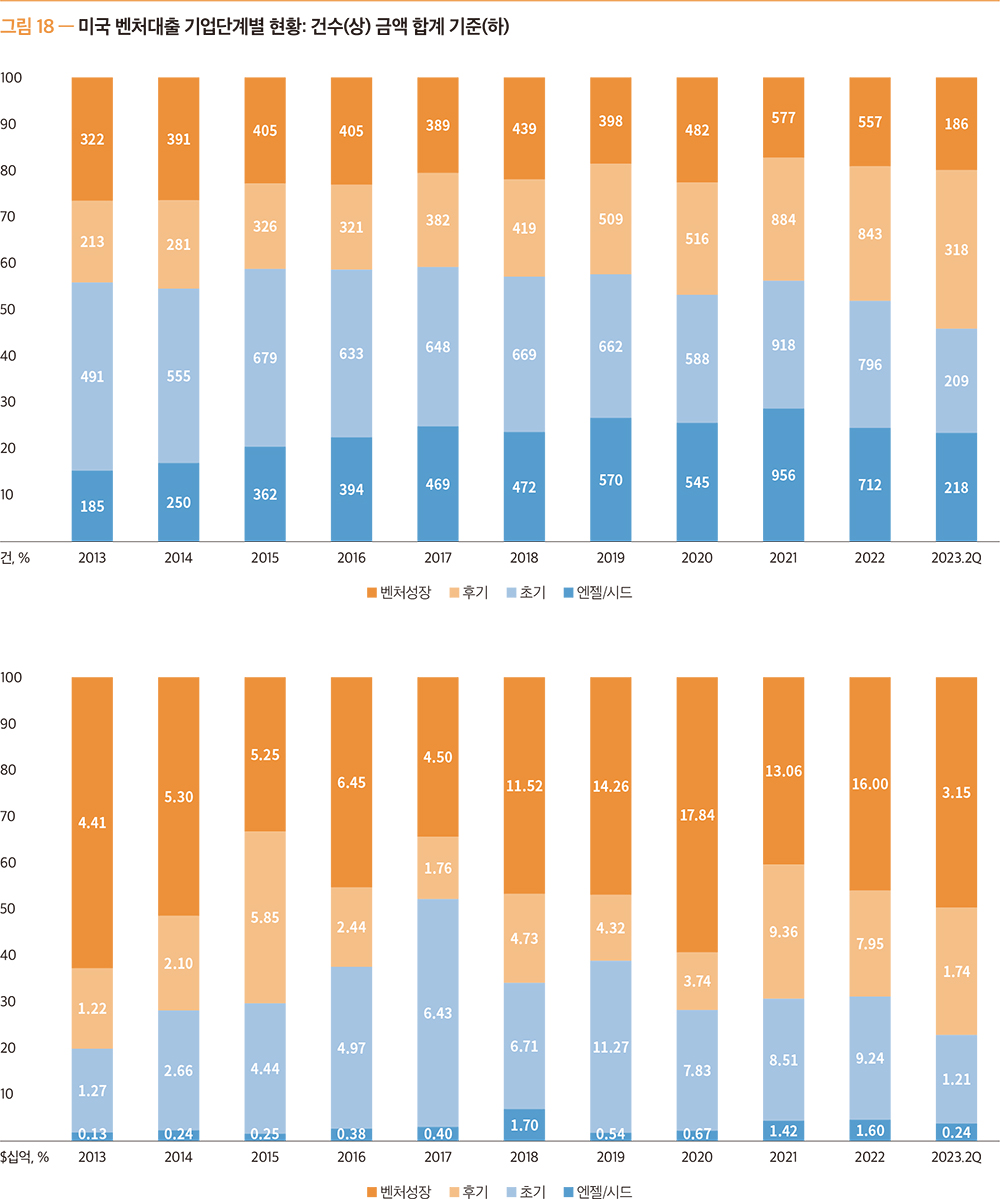

2023년 2분기의 벤처대출은 65억 달러(967건)의 대출이 실행되었으며, 대출 건수 기준으로 후기단계가 318건(34.2%), 대출금액 기준으로 벤처 성장 단계*가 31.5억 달러(49.6%)로 가장 높은 비중을 차지하였다.

* 벤처성장 단계: 시리즈 E 이상의 투자유치 또는 최소 7년 이상의 업력을 가진 기업이 VC 투자유치를 받은 단계를 뜻함  출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

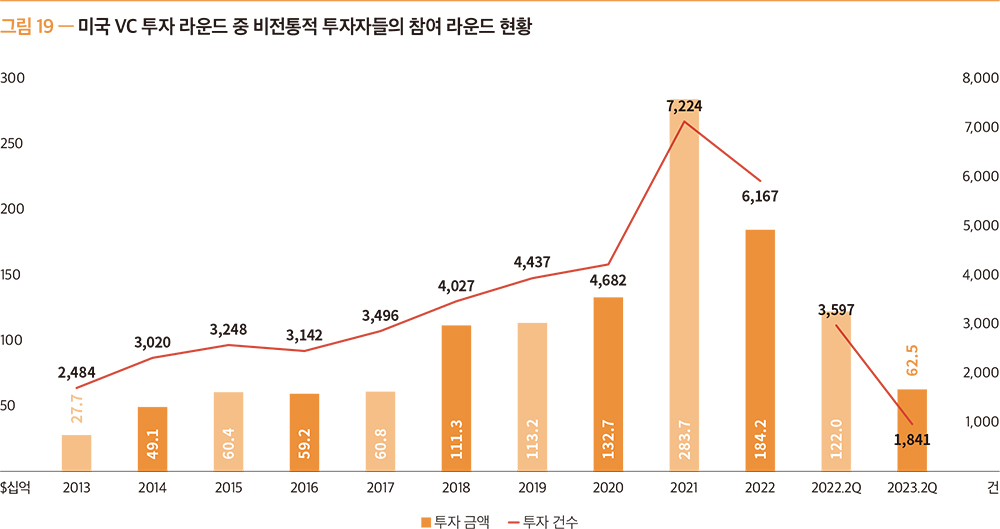

* (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

2023년 2분기 비전통적 투자자들은 625억 달러(1,841건)의 투자에 참여하였는데, 이는 전년 동기의 1,220억 달러(3,597건) 투자 대비 48.8%(48.8%) 하락한 수치를 기록하였다. 비전통적 투자자의 감소는 VC 투자시장에 즉각적인 결과를 가져오는데, 특히 후기 및 벤처성장 단계의 기업들에 대한 투자를 대폭 감소한 결과를 가져왔다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

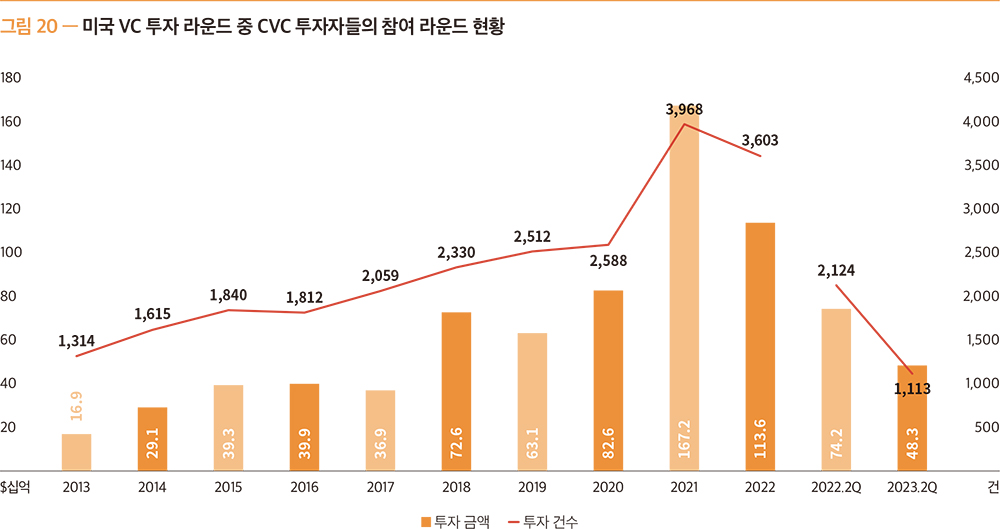

2023년 2분기 주요 비전통적 투자자 중 하나인 CVC 투자자들은 483억 달러(1,113건)의 거래에 참여하였다. 이는 전년 동기 대비 742억 달러(2,124건)의 거래에 참여한 것에 비해 34.8%(47.6%) 감소한 수치를 기록하였다. 비전통적 투자자의 감소는 고금리의 영향으로 투자규모를 축소하고 있으며 앞으로도 소극적인 투자양상을 보일 것으로 예상된다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

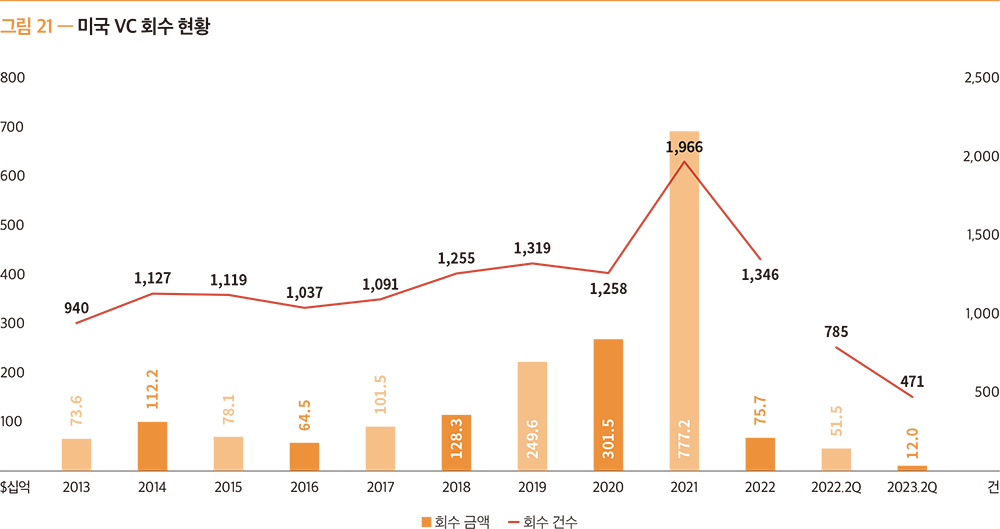

* M&A 관련 회수 규모(M&A value)는 보고되거나 공개된 값에 근거한다. IPO 관련 회수 규모(IPO value)는 IPO price로 계산한 기업의 프리머니 기준 기업가치이다.

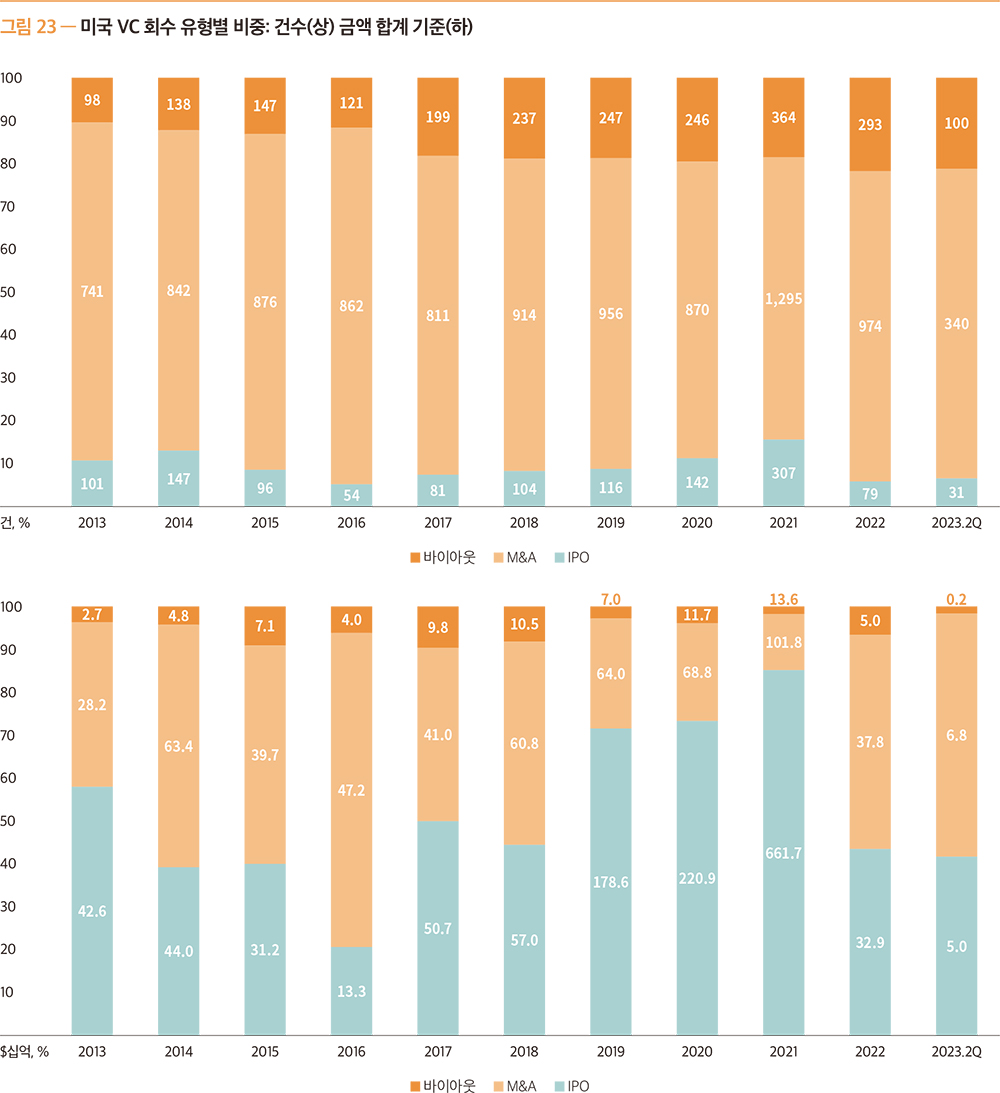

2023년도 2분기 미국에서는 120억 달러(471건)를 회수하였는데, 이는 전년 동기의 515억 달러(785건)에 비해 76.6%(40.0%) 하락한 수치이다. 2분기의 회수가치는 최근 10년 동안 최저치를 기록하였으며, 이는 앞선 비전통적 투자 감소와 지속적인 금리상승, 인플레이션으로 후기 단계의 회사가 성공적인 회수에 부정적인 영향을 받은 것으로 나타났다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

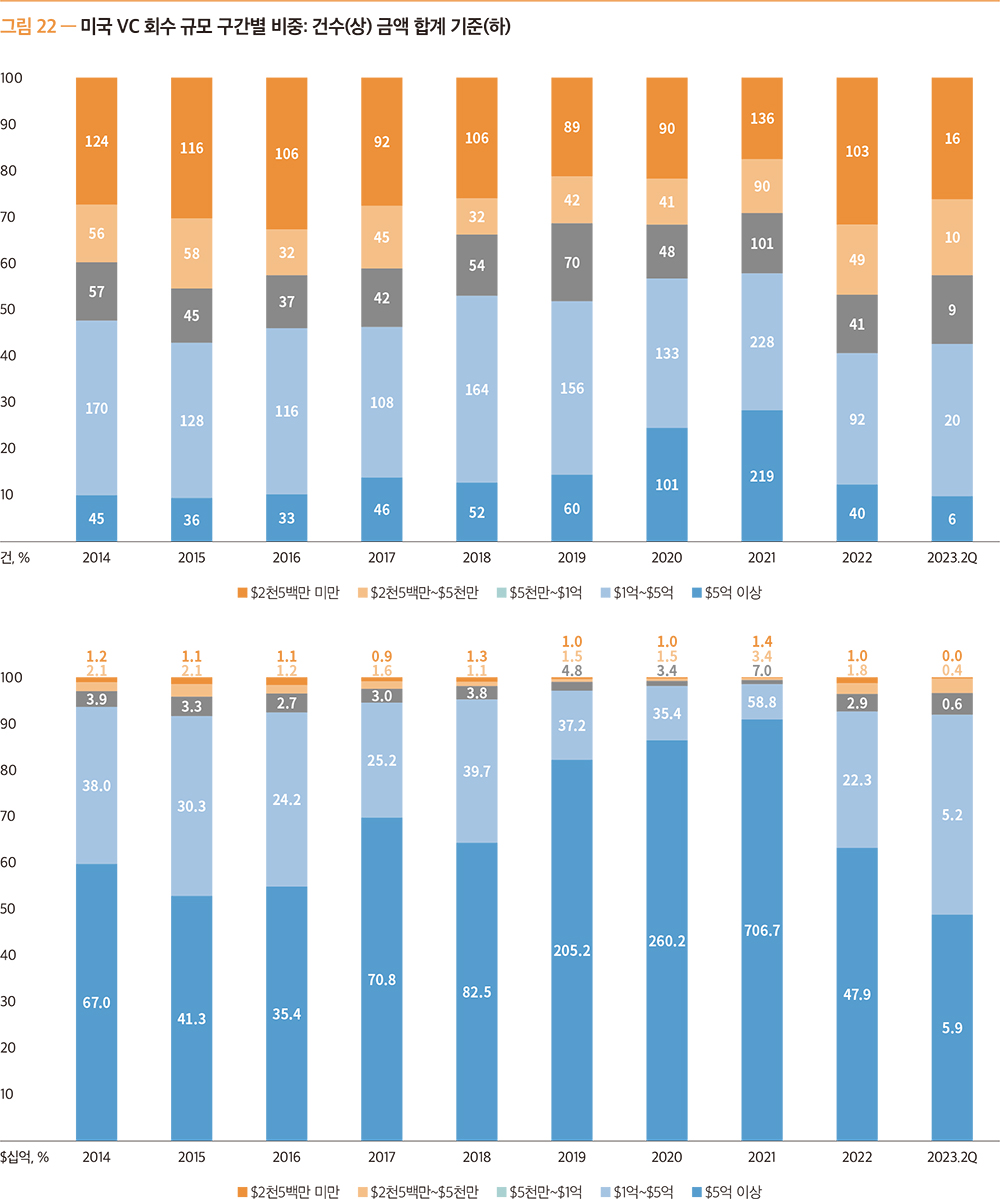

회수 실적을 규모에 따라 살펴보면, 5억 달러 이상의 대형 회수가 차지하는 비중이 건수 기준으로 9.8%, 금액 기준으로 48.8%를 나타냈다. 눈에 띄는 특징은 1~5억 달러 미만의 회수는 건수 기준 32.8%, 금액 기준 43.1%로 꾸준히 늘어나고 있는 것을 보여주었다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

2023년 2분기에 IPO가 차지하는 비중은 건수 기준으로 6.6%, 금액 기준으로 41.6%를 차지하였으며, 하락하는 추세를 보이고 있다. 반대로 M&A회수의 경우 건수 기준으로 72.2%, 금액 기준으로 56.5%로 비중이 늘고 있다. 침체된 IPO시장은 CVC와 대형기업이 유망한 신생기업을 할인된 가격에 인수할 수 있는 기회를 만들었으며, 이러한 모습은 지속적으로 소규모 인수가 차지하는 비중이 늘어날 것으로 보인다.

출처 : PitchBook-NVCA Venture Monitor

출처 : PitchBook-NVCA Venture Monitor

* European Venture Report는 PitchBook이 유럽 벤처캐피탈 시장을 조사·분석하여 분기별로 발간하는 보고서이다.

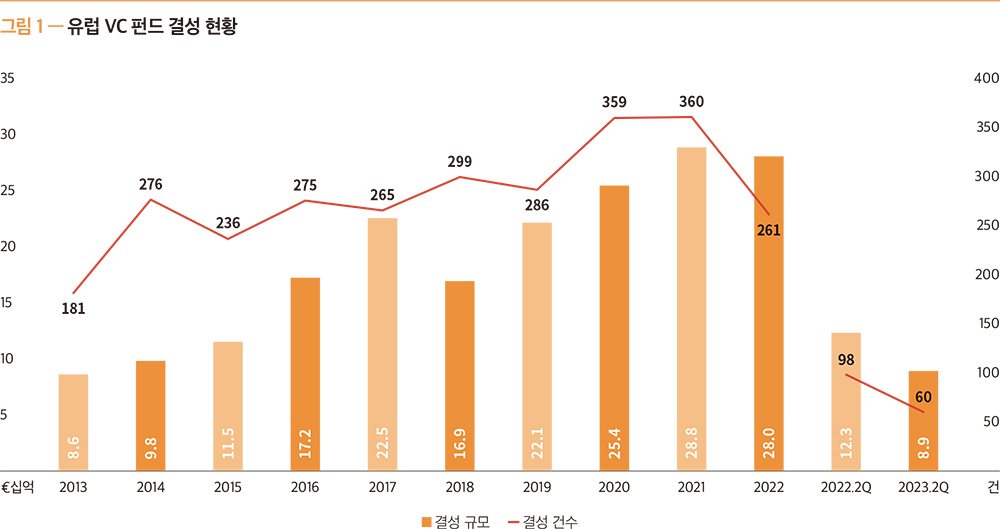

2023년 2분기 유럽에서는 60개 펀드가 총 89억 유로 규모로 결성되어 전년 동기 대비 결성 규모 27.7%, 건수 기준 38.8% 감소한 모습을 보여주었다. 올해 상반기 펀드결성이 하반기까지 이어질 경우, 2023년이 2022년 수준보다 약 36.7% 감소할 것으로 예상된다.

부정적인 시장 상황에도 2023년 2분기에 네덜란드의 Forbion Venture Fund Ⅳ가 7억 5천만 유로, 독일의 HV Capital Fund Ⅸ Growth가 7억 1천만 유로의 대형규모로 결성되었다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

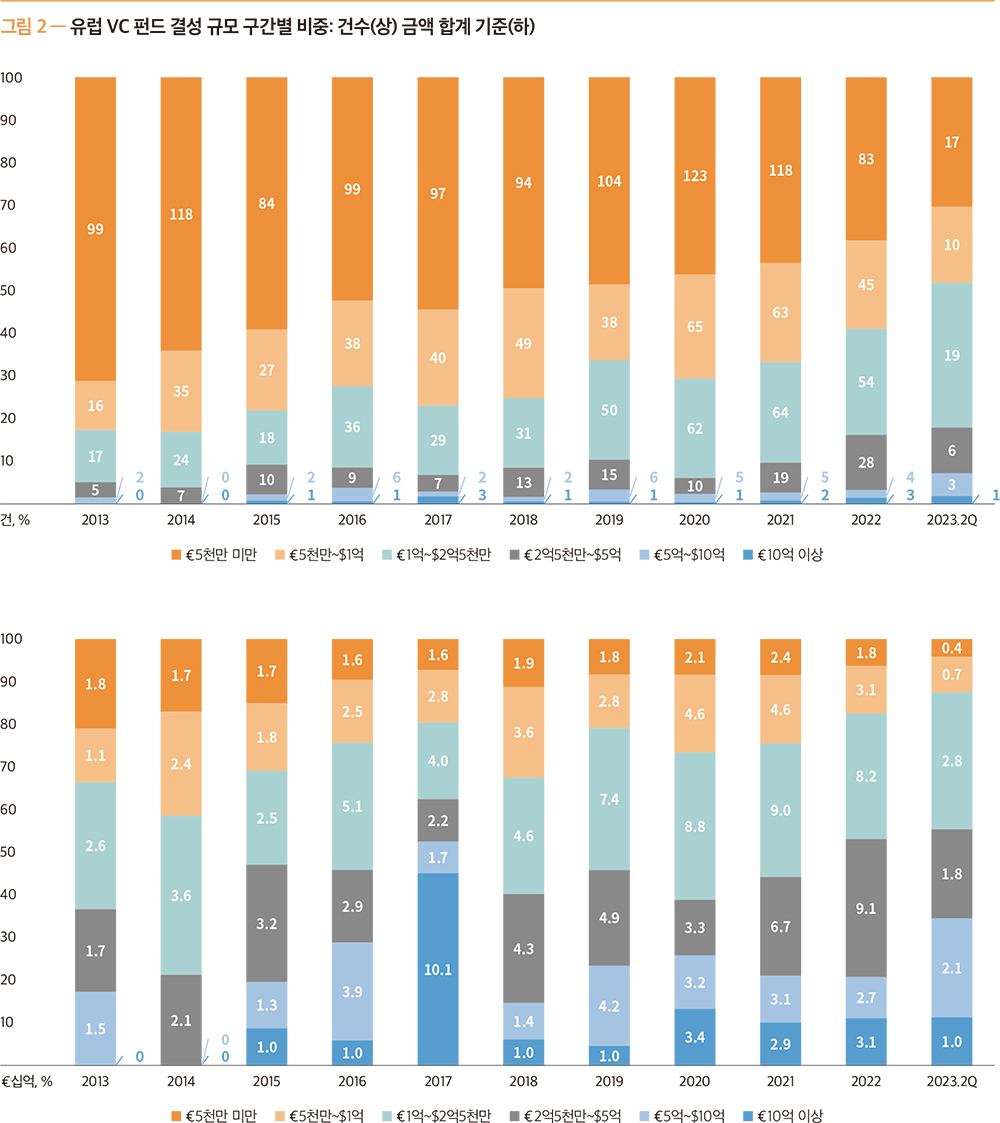

2023년 2분기의 유럽 VC 펀드 결성 규모 구간별 비중을 살펴보면, 5,000만 유로 미만, 5,000만~1억 유로의 소규모 펀드 비중이 건수와 금액 모두 점차 감소하는 모습을 확인할 수 있다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

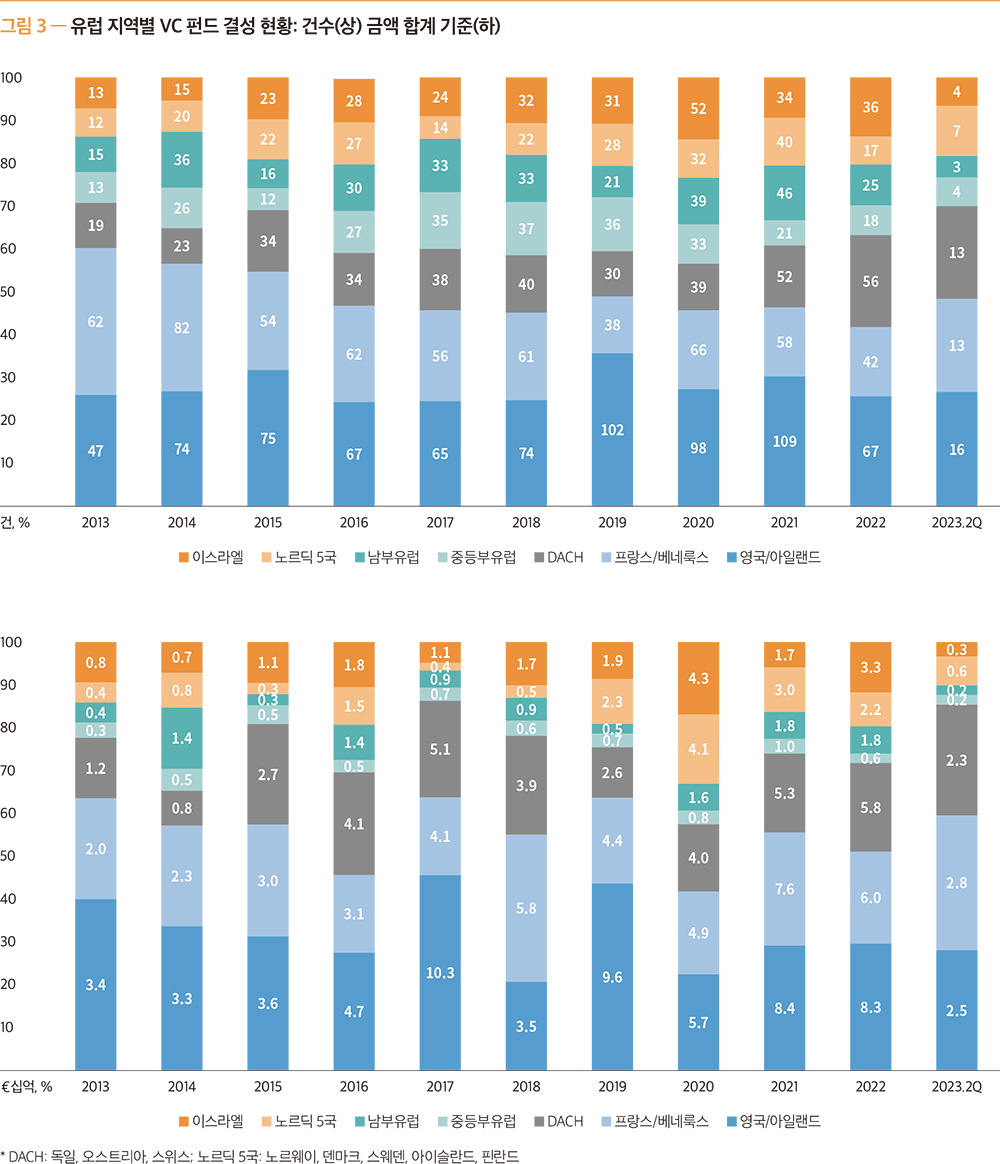

지역별로 살펴보면, 2분기의 펀드결성은 비슷한 추세로 영국/아일랜드, 프랑스/베네룩스, DACH에 집중되었다. 이들은 각각 16억 유로, 13억 유로, 13억 유로의 자금을 조달하며 유럽 전체 펀드의 결성 규모 중 88.5%를 차지하였다. 세 지역은 전 분기와 비교했을 때 더 빠르게 회복성을 보여주었으며, 특히 눈에 띄는 지역은 프랑스/베네룩스 지역으로 향후 성장에 대한 기대로 투자자들은 이 지역에 더 많은 자본을 할당할 것이라는 의견이다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

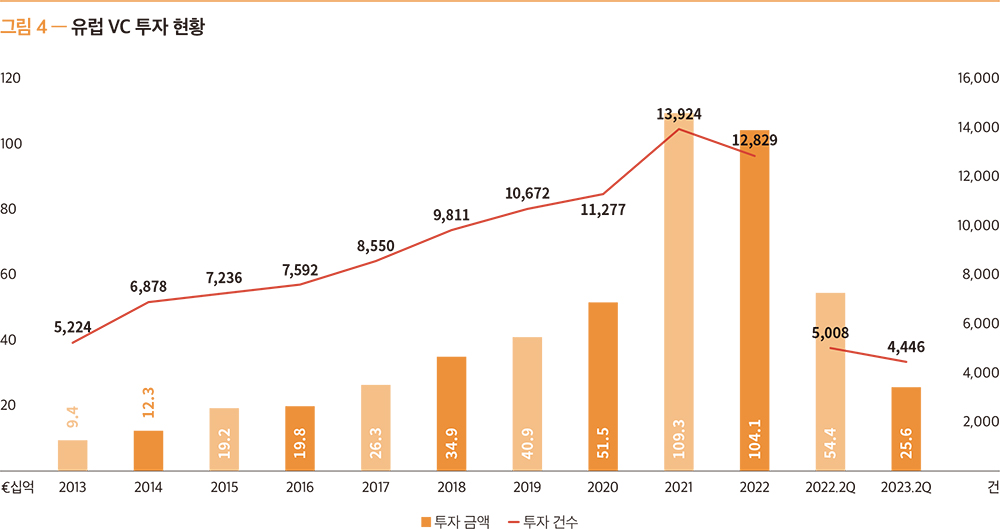

2023년도 2분기 유럽에서는 256억 유로(4,446건)의 투자를 유치하였다. 투자 규모 및 건수는 전년 동기 대비 각각 53.0%, 11.2% 감소하였다.

실제로 유럽에서의 VC 투자활동은 2022년 1분기에 정점을 찍은 후 분기별로 꾸준히 감소하고 있다. 꾸준하게 감소하는 모습은 높은 이자율과 인플레이션, 기업의 IPO 감소, 어려운 자금조달 조건이 모두 VC시장의 거래에 부정적인 요인으로 작용하였기 때문이다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

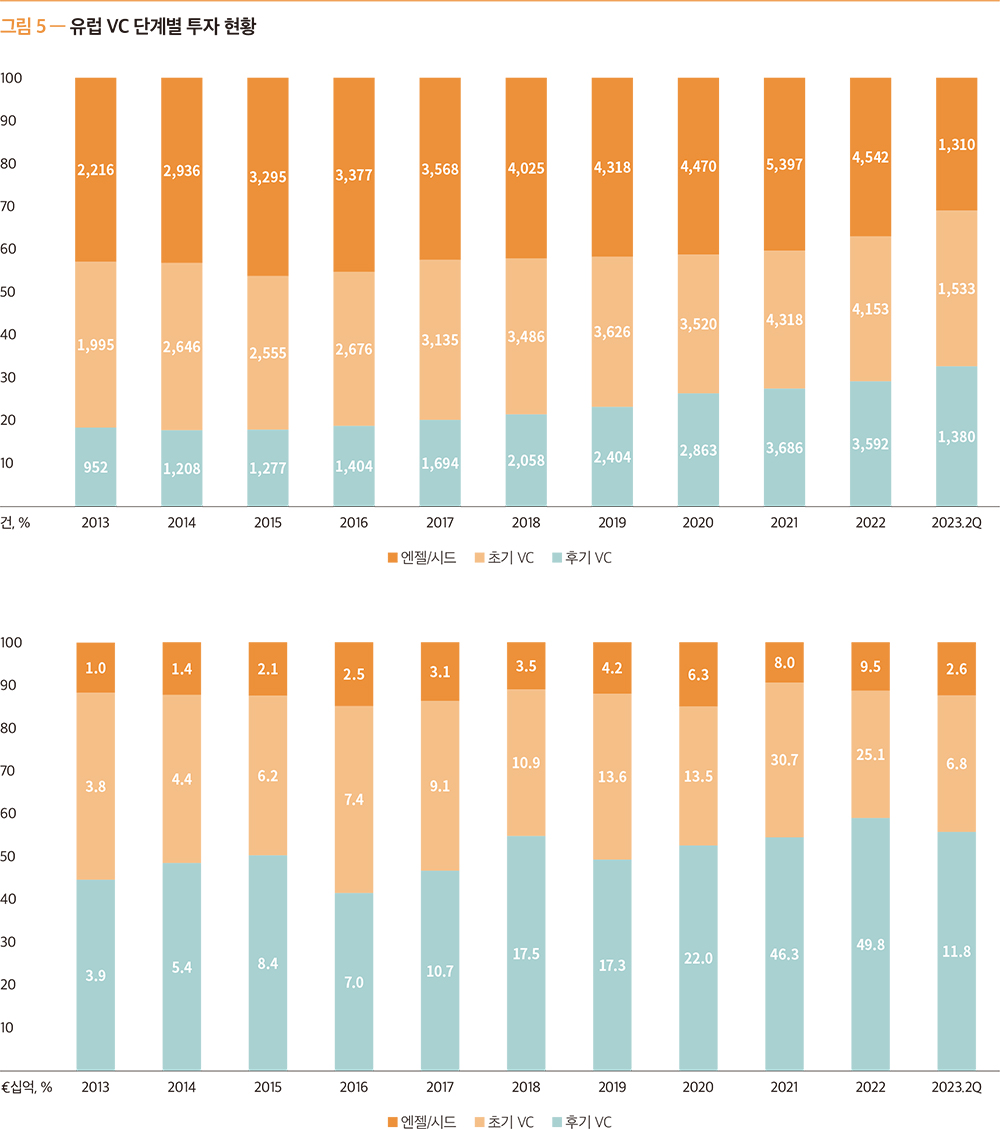

후기기업의 투자가 11.8억 유로의 실적으로 전체 투자 비중의 55.7% 정도의 비중을 차지하고 있으며, 이외에 엔젤/시드, 초기VC 투자 비중은 과거의 모습과 대체적으로 비슷한 양상을 보이고 있다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

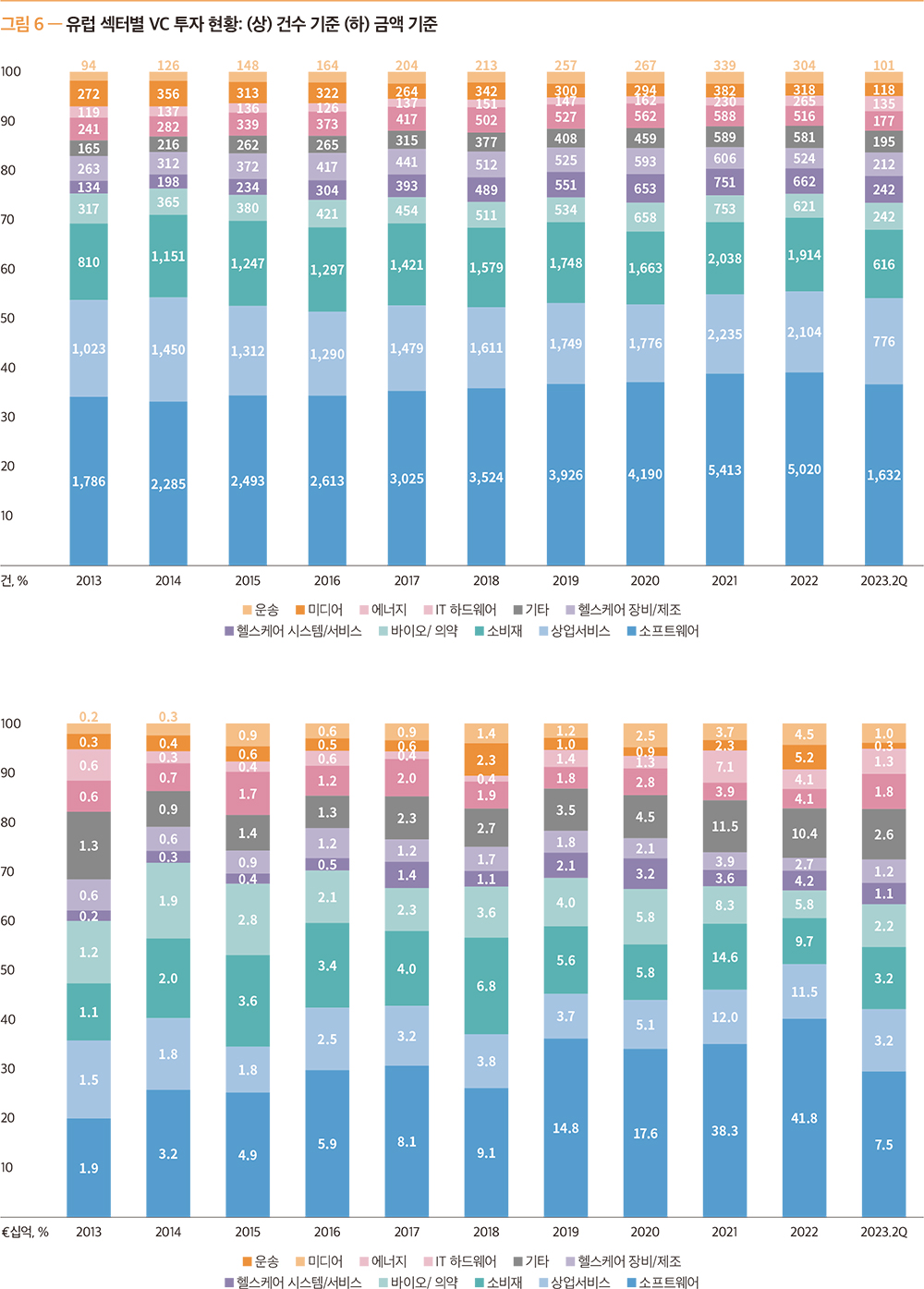

섹터별로 살펴보면, 소프트웨어 부문이 건수와 비중(1,632건, 7억 유로) 모두 가장 높은 비율로 투자되었다. 이러한 특징은 최근의 AI와 관련된 소프트웨어 신생기업의 증가에서 그 이유를 찾을 수 있었으며, 그다음 상업서비스, 소비재 상품 부문이 뒤를 이은 것으로 나타났다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

* (KVIC 주) PitchBook은 보고서에서 nontraditional investors로 CVC, PE, Tourist를 나열하고 있다. 이중 Tourist는 VC, CVC, growth, 엑셀러레이터/인큐베이터, SBIC, 엔젤이 아닌 모든 종류의 투자자를 통칭한다고 밝히고 있다.(“Tourist” includes any investor type that is not VC, CVC, growth, accelerator/incubator, SBIC or angel.)

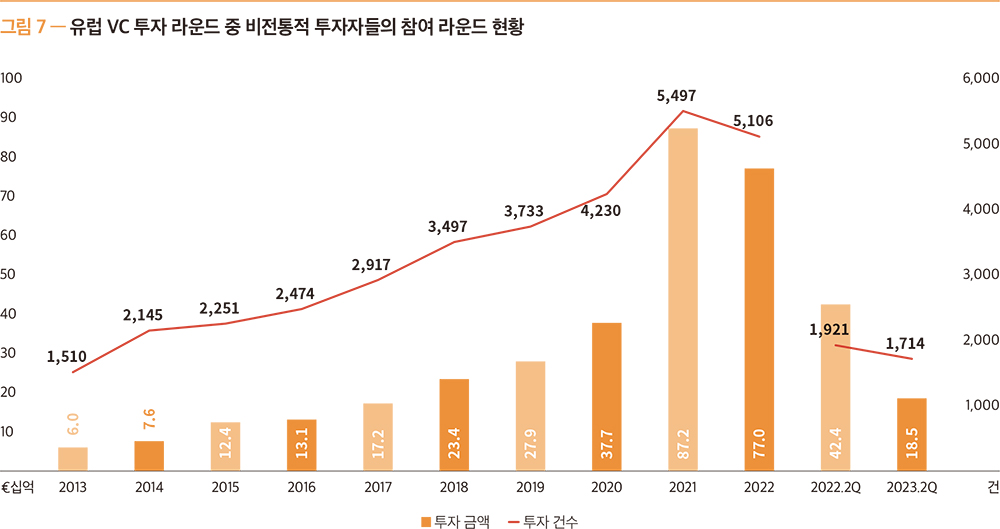

2023년도 2분기 유럽의 비전통적 투자자들은 185억 유로(1,714건)의 투자에 참여하였는데, 이는 전년 동기 대비 투자규모는 56.3%, 건수는 10.8% 감소한 수치이다. 이번 분기의 비전통적 투자거래 사례는 스위스 식품 대기업 Nestle가 독일의 식사 대체 음료 스타트업인 YFood의 주식 절반 가량을 2억 1,500만 유로에 매입하였다. 비전통적 투자자의 참여는 포트폴리오 회사에 명성 향상 또는 전략적 파트너십을 제공하는 데 큰 의의가 있다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

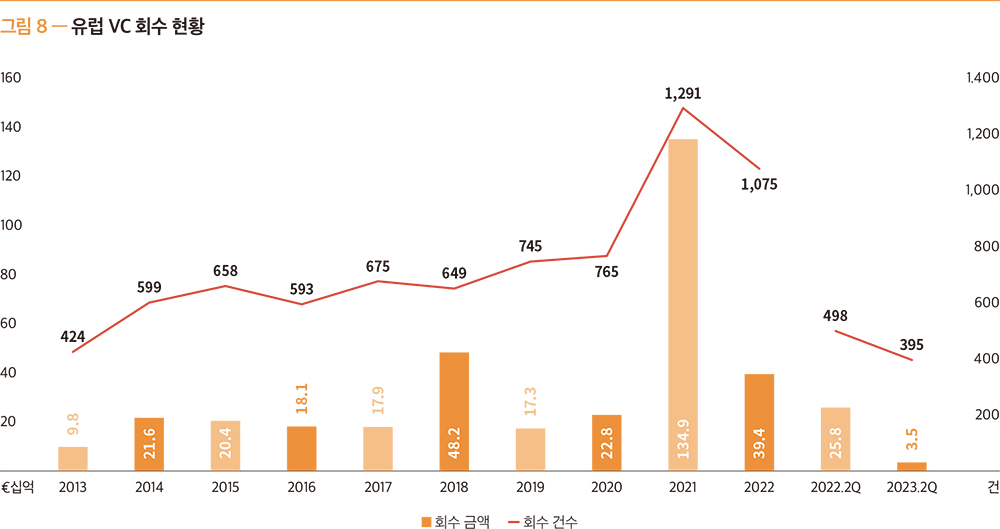

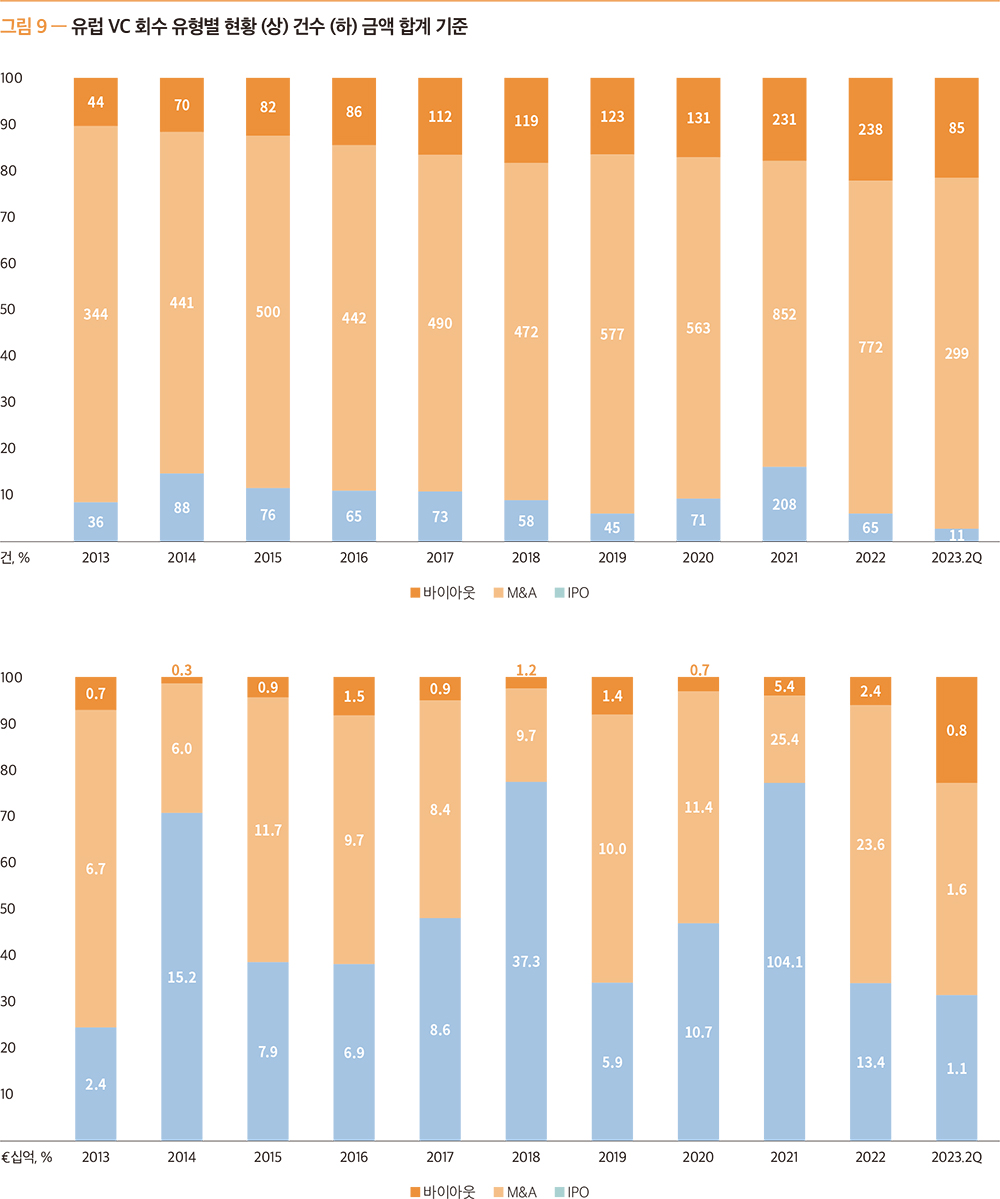

2023년 2분기의 유럽 VC시장에서는 총 35억 유로(395건)가 회수되었는데, 이는 전년 동기 대비 258억 유로(498건)에 비해 86.4%(20.7%) 하락한 수치로, VC시장에서의 회수활동은 최근 10년 간 최저치를 기록하는 모습을 보이고 있다. 회수활동이 회복되지 않는다면, 2023년의 회수가치가 2022년 회수가치보다 약 80% 이상 낮아질 것을 의미한다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

2023년 2분기에는 IPO를 통해 11억 유로(11건)의 회수가 이루어지며 전체 회수 중 32.5%(2.8%)의 비중을 차지하였다. 건수 기준으로는 M&A가 총 299건으로 75.7%의 비중을 보였다. 전반적인 회수활동은 침체된 상태로 IPO는 지속적으로 줄어들고, M&A가 점유율을 높이고 있으며, 이러한 경향은 2023년 하반기에도 지속될 것으로 예상된다.

출처 : PitchBook European Venture Report

출처 : PitchBook European Venture Report

* State of Venture Report는 CB Insights가 미국을 포함하여 전 세계 벤처캐피탈 시장 트렌드를 조사·분석하여 분기별로 발간하는 보고서이다.

2023년 2분기 동안 세계적으로 총 130.2억 달러(13,982건)가 투자되었다. 투자금액 및 투자건수 모두 전년 동기의 270.4억 달러(21,855건)에 비해 61.2%(36.6%) 하락하였다.

지역별 투자를 살펴보면, 미국이 313억 달러(2,320건), 아시아가 144억 달러(2,046건), 유럽이 108억 달러(1,514건), 캐나다가 20억 달러(137건), 라틴아메리카&캐리비안이 8억 달러(184건), 호주가 7억 달러(97건), 아프리카가 5억 달러(87건)를 기록하였다. 지역별 투자의 특징은 미국과 아시아가 벤처투자 거래점유율을 각각 36%, 32%로 주도하고 있다.

메가-라운드 실적은 총 452억 달러(198건)를 기록하며, 전년 동기의 1,333억 달러(647건)에 비해 66.1%(69.4%) 감소하였으며, 실적이 반등하지 못하고 지속적으로 감소하고 있다. 지역별 메가-라운드 실적을 살펴보면, 미국이 292억 달러(109건)를 기록하며 메가-라운드 시장을 선도하였고, 아시아가 93억 달러(48건), 유럽이 51억 달러(30건)의 투자실적을 기록하였다. 이외 캐나다(4건), 아프리카(1건), 라틴아메리카&캐리비안(1건), 호주(1건)는 투자실적이 저조한 모습을 보였으며, 전 세계적으로 메가-라운드의 투자 실적이 감소하는 모습을 보여주고 있다.

출처 :CB Insights State of Venture Report Q2 2023

출처 :CB Insights State of Venture Report Q2 2023

2023년 2분기에는 18개의 새로운 유니콘이 탄생하였으며, 전년도 2분기 85개 유니콘이 탄생한 것에 비해 크게 감소하였다. 한편, 2023년 2분기 기준 전체 유니콘 기업 수는 1,226개 사가 되었다.

지역별로 보면, 2023년 2분기 동안 신규 유니콘은 미국에서 9개, 아시아에서 5개, 유럽 3개, 캐나다에서 1개가 나타났다. 2023년 2분기 기준 지역별 전체 유니콘 수는 미국 669개, 아시아 321개, 유럽 167개, 라틴아메리카&캐리비안 32개, 캐나다 22개, 호주 8개, 아프리카 7개로 확인되고 있다.

2023년 2분기 기준, 비상장 기업 중 기업가치가 가장 높은 기업은 중국의 TikTok(2,250억 달러), 미국의 SpaceX(1,370억 달러), 중국의 SHEIN(660억 달러)의 순으로 나타났다. 이번 2분기에 새롭게 유니콘 기업이 된 비상장 기업 중에서 기업가치가 높은 기업은 중국의 음료기업 ChaBaiDao(25억 달러), 미국의 소프트웨어 기업 CoreWeave(22억 달러), 캐나다의 소프트웨어 기업 Corehere(21억 달러) 등의 순으로 나타났다.

2023년 2분기에는 총 2,010건의 M&A, 102건의 IPO, 5건의 SPAC 상장을 통한 회수 거래가 발생하였는데, 회수 건수와 거래가치가 최근 10년 동안 최저치를 기록하고 있다. 2023년 2분기 기준, 각 회수 유형별로 주목할 만한 회수 거래는 다음과 같다.

먼저, M&A의 경우 미국의 모바일 소프트웨어 기업인 Scopely가 49억 달러에 Savvy Games Group에 의해 M&A된 것과, 뉴질랜드의 통신기업인 One New Zealand가 22억 달러에 Infratil에 의해 M&A된 것, 그리고 미국의 헬스케어 기업인 OneOncology가 21억 달러에 AmerisourceBergen, TPG Capital에 의해 M&A 된 사례 등이 있다.

다음으로, IPO의 경우 인도의 의약품 기업 Mankind가 65억 달러, 중국의 전자제조 기업인 Nexchip Semiconductor가 58억 달러, 이탈리아의 소프트웨어 기업인 Lottomatica가 25억 달러 규모로 IPO에 성공한 사례 등이 있다. 지난 분기에는 주로 중국에 쏠렸던 IPO 사례가 이번 분기에는 다양한 국가 및 분야의 기업들이 고르게 상장한 것이 특징이라고 할 수 있다.

마지막으로, SPAC 상장의 경우 미국의 에너지 기업인 Tigo Energy가 0.6억 달러 규모의 SPAC 상장에 성공한 것 등이 주요 사례이다.

2023년 7월 31일 기준 The Global Unicorn Club에는 49개국에서 배출한 1,221개의 유니콘 기업이 있으며, 총 기업가치가 3조 8,270억 달러에 달하는 것으로 집계되었다. 대한민국의 유니콘으로 CB Insights에 현재 등재된 기업은 총 14개*이며 이들의 기업가치는 총 330억 달러에 달한다. 등재된 기업으로는 토스(70억 달러), 옐로모바일(40억 달러), 마켓컬리(33억 달러), 트릿지(27억 달러), 위메프(23억 4,000만 달러), 무신사(22억 달러), 직방(19억 3000만 달러), 메가존클라우드(18억 3,000만 달러), 버킷플레이스(14억 달러), 리디(13억 3,000만 달러), GP클럽(13억 2,000만 달러), 엘앤피코스메틱(11억 9,000만 달러), 야놀자(10억 달러), 아이지에이웍스(10억 달러)가 존재한다.

기업가치 100억 달러 이상인 데카콘 기업은 총 52개이며, 미국에 소재한 기업이 31개, 중국에 소재한 기업이 10개(홍콩 포함), 영국에 소재한 기업이 4개, 인도, 호주, 독일, 인도네시아, 이스라엘, 싱가폴, 세이셸(Seychelles)에 각각 1개가 존재한다.

* CB Insights에 등재되지 않았지만, 2023년 2월 중기부가 추가로 발표한 유니콘 기업으로서 자체 발굴기업은 8개 사가 있다. 이들까지 포함하면 2023년 3월 31일 기준 국내에는 총 22개의 유니콘 기업이 존재한다.

출처 : CB Insights

출처 : CB Insights

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.