벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

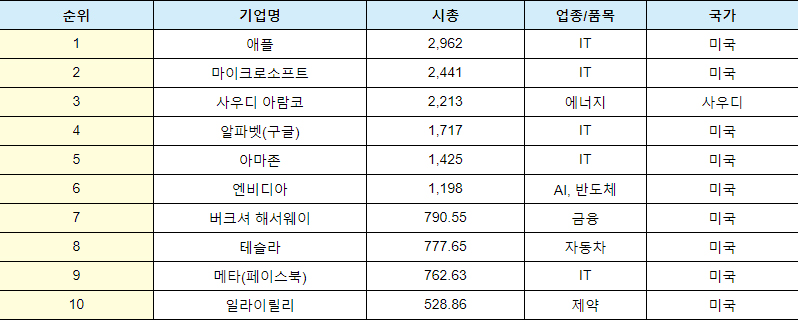

미국 실리콘밸리에서 기원한 스타트업은 “극심한 불확실성 속에서도 새로운 제품이나 서비스를 만들어내는 조직”이라는 뜻을 가집니다. 스타트업은 매우 영세한 조직으로 출발했으나, 2023년 9월 현재 글로벌 시총 10대 기업 중 5개 사가 1990년대 이후 창업한 IT 스타트업 기업일 정도로 이제는 각국 경제의 성장동력으로 자리매김했습니다.

자료: market cap (‘23.9.5. 기준)

자료: market cap (‘23.9.5. 기준) 반면 우리나라 스타트업 생태계는 초기 기반 확보에는 성공했으나, 금년 1분기 기준으로 유니콘 기업은 14개로 전 세계 유니콘 기업의 1.2%에 불과해 아직 스타트업의 스케일업은 부족한 면이 있습니다. STEPI가 발표했던 영국의 스케일업 체계 연구에 따르면, 영국은 상위 6%의 스케일업 기업이 신규 고용의 54%를, 미국은 상위 5%의 스케일업 기업이 신규 고용의 약 67%를 차지한다고 합니다. 스타트업의 본격적인 경제적 기여는 스케일업 이후에 창출되는 점을 생각해볼 때 이제는 혁신 생태계 육성을 위한 정책 지원은 이 부분에 특히 집중되어야 할 것입니다.

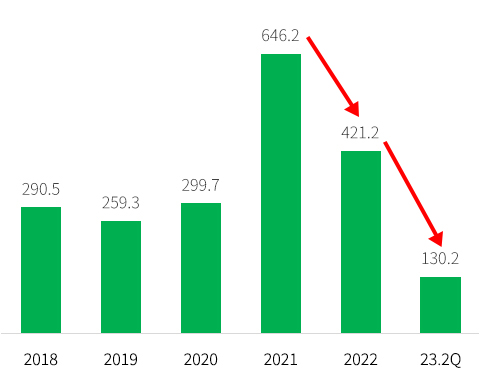

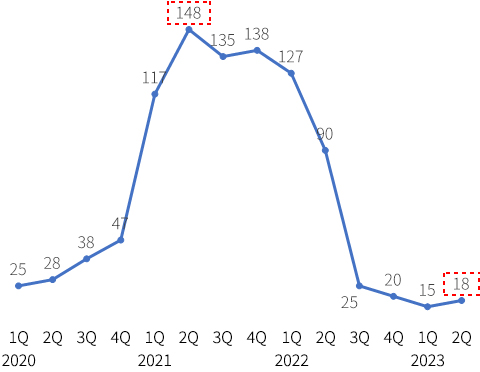

글로벌 스타트업 펀딩은 2021년 전년 대비 111% 증가한 6,384억 달러로 역대 최대치를 기록했으나, 2022년부터는 글로벌 경기 침체 우려가 확산되며 크게 위축된 상태입니다. 특히 2021년에는 분기마다 100개 이상의 유니콘 기업이 탄생하며 총 517개 사가 증가했으나, 2022년에는 전년 동기 대비 50.9%가 감소한 258개 사의 유니콘 기업만이 탄생해 위축된 환경을 보여주고 있습니다.

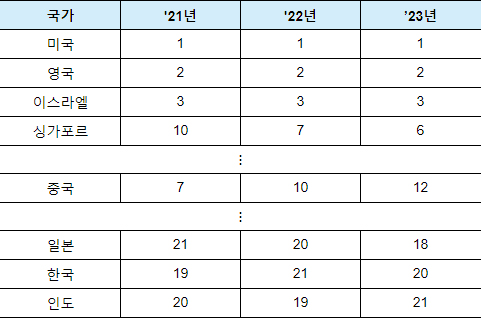

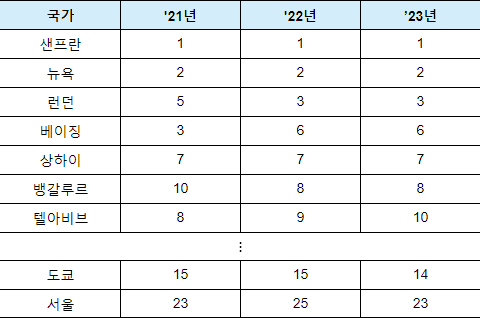

스타트업 블링크에서 발표한 2023년 스타트업 생태계 보고서에 따르면, 미국이 여전히 전 세계 1위국으로 스타트업을 주도하는 반면, 중국은 국가 생태계 순위가 12위로 하락하는 모습을 보였습니다. 스타트업 블링크는 중국의 베이징, 상하이는 여전히 생태계 상위권에 위치하고 있지만, 스타트업에 비친화적인 정책들로 중국 전체 국가 지수는 하락했다고 진단하며 정책의 변화를 주문하기도 했습니다.

특히 중국은 베이징·상하이 등 각 도시들이 높은 혁신 생태계 순위를 차지하고 있음에도 국가 전체 순위는 2021년부터 지속적으로 하락하고 있습니다. 중국은 지난해 코로나 봉쇄정책으로 국가 순위가 크게 하락했고, 금년도 역시 부동산 위기 등 경기 침체가 지속되며 국가 순위에서 10위권 밖으로 밀려나는 모습을 보이고 있습니다.

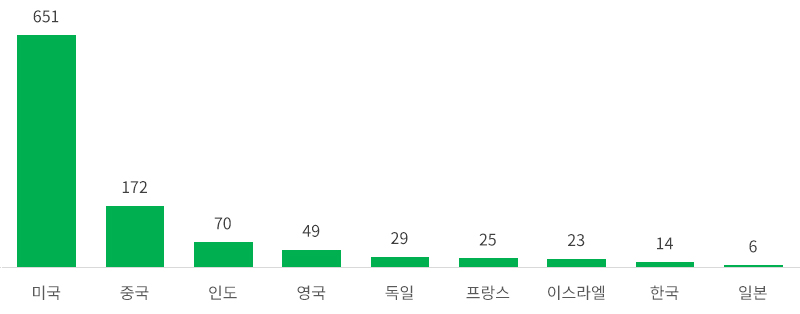

하지만 여전히 중국은 아시아태평양 권역 내에서 스타트업 생태계의 절대 강자입니다. 스타트업 블링크는 2023년 리포트에서 아태지역의 금년도 투자액 증가분 중 60%가 중국과 인도에 집중되어 있다고 밝힌 바 있습니다. 또한, 지난해 글로벌 유니콘 기업도 중국 기업이 전체의 14.3%로 2위 국가를 차지하고 있어 스타트업 생태계에서 중요한 역할을 담당하고 있습니다.

CB Insight(‘23.1월 기준)

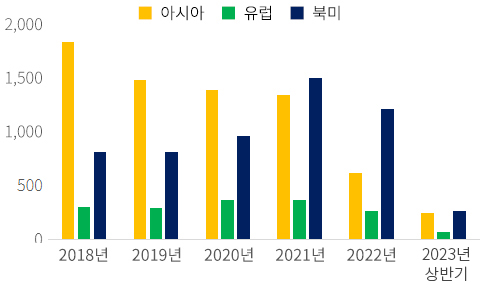

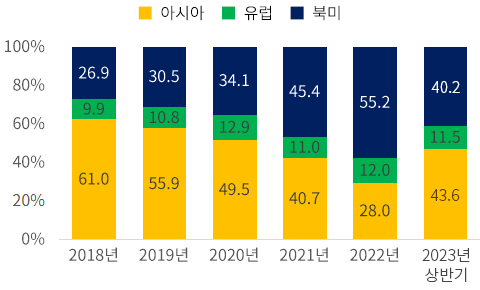

CB Insight(‘23.1월 기준) 다만 글로벌 벤처 투자 추이를 살펴보면, 코로나19 기간 아시아권의 투자가 상당히 감소한 것을 볼 수 있습니다. 2018년에는 글로벌 스타트업 투자의 68.6%가 아시아에 집중되었으나, 팬데믹 이후인 2022년에는 27.6%까지 감소했습니다. 반면 북미 지역의 투자는 2018년 26.9%에서 2022년 55.2%까지 증가하며 상반된 모습을 보였는데, 이는 코로나 기간 중 중국이 봉쇄 정책에 돌입하며 중국 내의 투자가 감소한 여파가 큰 것으로 보입니다. 금년도에는 중국이 봉쇄를 풀고 싱가포르·인도 등 아시아권 내의 새로운 국가들의 투자가 시작되어, 2023년 상반기에는 아시아 43.6%, 북미는 40.2%로 비슷한 수준의 투자가 이루어지고 있습니다.

스타트업 글로벌 1위 국가인 미국은 민간 주도로 생태계가 움직이고 있습니다. 특히 미국의 스타트업 투자는 기업 투자(CVC, Corporate Venture Capital)가 차지하고 있으며, 2022년 기준으로 정부 주도 투자액은 전체의 4.4%, 건수로는 0.9%에 불과합니다.

CVC 투자는 오픈 이노베이션을 실현시키는 방식의 투자로, 투자자인 기업은 외부 스타트업의 혁신 아이디어와 제품을 획득하고 스타트업 창업자는 투자를 받아 회수(Exit)하는 형태를 의미합니다. 미국은 2000년대 초반부터 CVC 개념이 대중화되어 주요 기업들이 IBM벤처스, 인텔캐피탈, 퀼컴벤처스 등 CVC 전담 기업을 설립해 스타트업에 투자하고 있습니다.

미국 정부는 VC 투자의 매우 일부만을 담당하고 있으며, 스타트업 지원책 역시 초기 스타트업을 타깃으로 하며, 연구개발과 상업화를 위한 시제품 개발 지원에 특화되어 있습니다. 미국 연방 정부가 1974년부터 시작한 SBIR 파일럿 프로그램은 현재 스타트업의 상업화 이전, 초기 단계 자금만을 지원하며 상업화 이후에는 민간 기업의 투자를 받고 졸업시키는 것을 목표로 하고 있습니다.

일본은 세계 3위 경제 규모와 달리 스타트업 생태계는 2021년 기준 19위로 부진한 편이었습니다. 일본의 GDP 대비 벤처 투자 비중은 0.06%로 한국(0.26%)보다 낮고, 글로벌 유니콘 기업 역시 6개만이 일본 기업으로 경제 규모와 대비해 스타트업 생태계는 초보 단계라는 평가가 많았습니다. 이에 기시다 내각에서는 2021년부터 다양한 혁신 스타트업 정책을 펼쳤고, 올해는 드디어 국가 순위 18위, 도쿄의 도시 순위는 14위로 발돋움하며 조금씩 그 결과가 나오고 있습니다.

일본은 2021년 “제6기 과학기술혁신기본계획”을 수립하고 매년 “통합 혁신 전략”을 연 1회 발표하며 혁신 생태계 조성에 나섰습니다. 동 보고서를 살펴보면 연구, 글로벌 경쟁력, 전문 인력 분야에서 일본의 현재 역량을 진단하고 이를 높이기 위해 2025년까지 민·관 합동으로 120조엔 규모의 연구·개발 투자에 나서는 것을 볼 수 있습니다.

또한, 기시다 내각은 2022년 11월에 “스타트업 육성을 위한 5개년 계획”을 발표하고 2022년을 스타트업 창출 원년으로 선포했습니다. 일본은 스타트업 투자액을 2027년까지 10조엔 규모로 확대하고 아시아 최대 스타트업 허브를 구축해 일본 유니콘 기업을 100개로 확대하겠다는 야심찬 계획을 밝혔습니다. 특히 인재육성 및 네트워크 구축, 자금 지원 강화와 출구 전략의 다양화, 오픈 이노베이션 추진이라는 3대 이니셔티브를 발표하고 항목별로 세부적인 지원 전략을 밝히기도 했습니다.

글로벌 스타트업 생태계 2위 국가인 영국은 특히 ‘글로벌 기업가 프로그램(Global Entrepreneur Program, 이하 GEP)’과 ‘Scale-up Institute’를 운영해 해외 스타트업 유치와 초기 스타트업의 스케일업에 집중하고 있습니다.

2003년부터 영국 국제통상부(DIT)에서는 GEP를 통해 영국에서 기업을 운영하는 해외 기업가, 초기 스타트업에 대한 지원을 제공했습니다. GEP를 통해 영국은 글로벌 스타트업의 본부, 혹은 런던 지부를 유치하며 해당 기업에 성공한 기업과의 멘토링, 런던 내 다양한 VC 투자자 미팅, 기업 이전과 비자 혜택 등을 부여하고 있습니다. 2022년 기준 약 10만 개 기업이 GEP 혜택을 보고 있으며, 우리나라의 센스톤(사이버보안), 에너원코리아(풍력 기술), 에이모(인공지능 데이터) 등이 GEP 프로그램에 선정되기도 했습니다.

또한 영국은 스타트업의 스케일업 분야에 중점을 두고 ‘Scale Up Institute’를 설립해 창업 기업들의 도약을 지원하고 있습니다. 이 기관에서는 스케일업 생태계를 파악해 연간 보고서를 발간하고, 다양한 지원 프로그램 정보를 제공하는 한편, 지역별 스케일업 생태계 조성을 위해 다양한 자문 역할도 수행하고 있습니다. 영국의 이런 지원 프로그램은 특히 스케일업에 집중해야 하는 우리나라에도 많은 참고 사례가 되고 있습니다.

우리나라의 GDP 대비 벤처 투자 비중은 2021년 기준 OECD 6위이며, 전체 기술 기반 업종의 창업 비중도 2022년 기준 17.4%를 기록하고 있어 스타트업 생태계의 기본 토대는 일정 수준에 도달했다고 볼 수 있습니다. 반면 한국의 스타트업 생태계 지수는 여전히 20위권에 머물고 있으며, 글로벌 유니콘 기업 역시 14개 사로 스케일업이 더욱 필요합니다.

국내 스타트업 생태계의 스케일업은 과도한 정부 규제와 투자의 선순환 구조 미비로 어려움을 겪고 있습니다.

아산나눔재단에서는 2017년 글로벌 100대 유니콘 기업 중 국내에서 사업을 영위할 수 있는 기업이 어디인지 조사해 발표한 바 있습니다. 당시 국내에서 사업을 할 수 있던 기업은 44개 사에 불과해 충격을 주었는데, 2022년 해당 기업들을 재조사한 결과 여전히 45개 사만이 사업을 영위할 수 있어 규제 측면에서는 스타트업 생태계가 여전히 발전하지 못한 것으로 드러났습니다. 특히 2017년 국내에서 사업이 불가능했던 56개 사 중 23개 사는 지난 5년간 상장을 완료했고, 2017년 60조 원 수준이던 이들의 기업가치는 2022년 8월 기준 497조 원으로 늘어나며 비약적인 성장세를 보여 한층 더 아쉬움을 더합니다.

위와 같은 내용을 정부에서도 인지하고 2022년 12월에 중소벤처기업부와 중소기업 옴부즈만 등으로 공식적인 규제 개선 추진 계획을 발표했으나, 2023년 5월에 연구 용역이 발주되어 고시 개정에는 시간이 소요되고 있습니다. 2022년 무역협회에서 스타트업을 대상으로 실시한 설문조사를 보면 전체 응답 기업의 25.4%가 국내 규제로 해외 이전을 고려 중인 것으로 나타나 과도한 규제를 지양하고, 글로벌 인재를 유치할 수 있는 제도적 지원 장치 마련이 필요합니다.

또 다른 저해요인은 투자의 선순환 구조 미비입니다. 국내 벤처투자의 절반은 정책 자금 투자이며, 순수민간기금의 비중은 계속 증가하고 있지만 여전히 절반에 미치지 못합니다. 스타트업 생태계에서 가장 중요한 부분은 바로 투자 유치를 통한 ‘회수’인데, 특히 기업이 나서는 M&A 활성화가 꼭 필요합니다. 2022년 기준 글로벌 VC 회수는 M&A가 90%를 차지하는데 국내는 0.7%에 불과하며 IPO가 25%를 차지하고 있습니다. 하지만 개별 스타트업이 IPO를 통해 회수에 성공할 확률은 1.0% 정도로 매우 낮고, 기간도 10년 이상이 소요되어 M&A 비중을 높여 투자의 선순환 구조를 만드는 것이 매우 중요합니다.

스타트업 투자에 M&A 비율 확대에는 민간 기업, 특히 대기업이 참여하는 CVC(기업형 벤처캐피탈) 활성화가 필수적입니다. 해외 사례에서 보면 CVC는 일반 VC보다 자금 모집이나 투자 규모가 크고, 모기업의 노하우와 사업 역량을 스타트업에 전수할 수 있어 스타트업 투자 시장에 있어 핵심 구성원으로 자리 잡고 있습니다. 미국은 전체 VC 중 CVC가 차지하는 비중이 40%, 중국은 70%를 상회하고 있어 우리와 비교되고 있습니다. 우리나라는 대기업이 스타트업을 인수할 경우 대기업집단에 적용되는 부당지원행위 금지나 공시의무 부과 등의 규제를 받고 있어 우리나라 CVC는 전체 VC 중 23% 수준에 그치고 있습니다.

이 외에도 실패를 용인하지 않는 문화, 재도전을 지원하는 제도, 그리고 스타트업 통계의 미비도 부족한 부분으로 꼽히고 있습니다.

다행스러운 점은, 정부에서도 9월 ‘스타트업 코리아 종합대책’을 마련하고 스타트업 지원에 큰 힘을 싣고 있다는 점입니다. 특히 민간과 정부가 공동 출자하는 스타트업 코리아 펀드를 조성하고 CVC에 대한 외부 출자 및 해외투자 한도 등의 규제 완화를 검토하는 것은 매우 긍정적인 신호입니다.

코로나19에도 오히려 성장했던 스타트업 생태계는 글로벌 경기 침체를 맞아 급속히 위축되고 있습니다. 이런 시기일수록 기업이 운신의 폭을 넓힐 수 있도록 규제를 완화하고, 정책 자금을 지원하는 한편, 민간 투자 활성화에 큰 노력을 기울여야 합니다. 또한, 스타트업의 기준을 명확히 하고 통계를 작성해 투자 현황, 성장성 등을 명확하게 파악하는 것도 필요합니다.

스타트업은 이제 글로벌 경제를 지탱하는 어엿한 한 축입니다. 高금리, 高물가로 전 세계가 신음하는 가운데, 특히 우리나라는 반도체 등 주력 품목 수출 부진으로 9월까지 무역수지가 238억불 적자를 기록하며 경제적으로 어려운 환경에 처해 있습니다. 이런 시기일수록 더더욱 미래 우리 경제의 동력이 될 혁신 생태계 육성에 지속적인 관심을 기울여야 합니다.

스타트업의 경제적 가치는 스케일업 시기부터 나타납니다. 혁신 생태계의 기초를 다진 지금, 각국의 스타트업 및 스케일업 정책을 벤치마킹하고 우리나라 창업가들이 한발 더 나아갈 수 있는 환경 조성이 필요할 것입니다.

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.