벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

전통적으로 기업 재무에서의 다양한 논의는 “자본수요자”, 즉 회사 자체에 초점을 맞추어 왔습니다. 부도거리(Distance To Default)라는 직관적인 지표로 대표되는 일반적인 신용위험 모형의 경우, 재무제표에서부터 도출된 다양한 지표를 활용하여 회사의 부도 위험을 측정하곤 합니다. 또한 할인현금흐름(DCF) 모형 등을 통해 프로젝트의 순현재가치(NPV)를 측정할 때도 논의의 일관된 초점은 회사, 즉 자본을 누가 활용하는지에 맞춰져 있습니다.

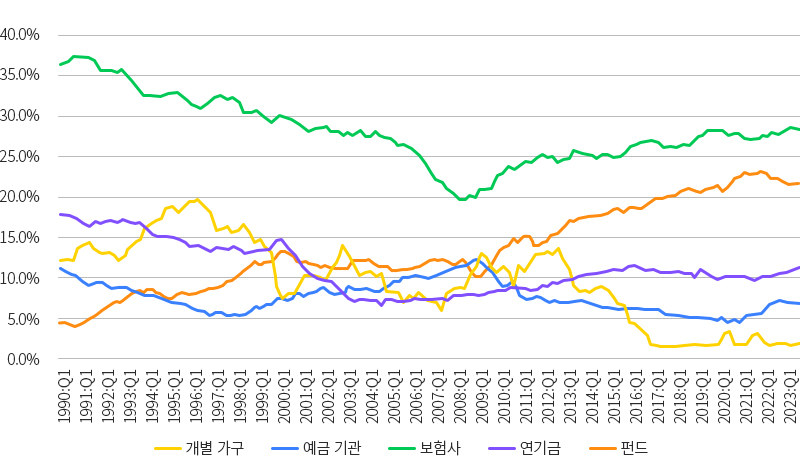

그러나 최근 들어 자본공급자의 중요성, 즉 회사에 어떤 투자자들이 자금을 공급하는지, 그리고 이러한 투자자들이 실제로 회사의 성과나 건전성에 유의미한 영향을 미치는지에 대한 논의가 점점 활발하게 진행되고 있습니다. 이와 같은 “공급자적 관점”에 대한 관심이 고조된 계기로 지난 30여 년간 주식 및 채권시장에서의 투자자 구성이 상당한 변화를 겪은 것을 들 수 있을 것입니다. 일례로 미국의 경우를 살펴보면 주식 및 회사채 시장 모두에 걸쳐 뮤추얼 펀드의 보유 비중은 급증한 반면 대표적인 장기투자자인 생명보험사와 연기금의 비중은 상당 부분 감소하여 투자 생태계 전반에 상당한 변화가 나타나고 있습니다.

자료: Financial Accounts of the United States, L.224

자료: Financial Accounts of the United States, L.224  자료: Financial Accounts of the United States, L.213

자료: Financial Accounts of the United States, L.213 투자자 구성의 변화와 더불어 학계와 정책당국의 논의 또한 공급자적 관점의 중요성을 점점 강조하고 있습니다. 즉, 어떤 회사에 투자가 이루어졌는지에 못지않게 누가 자금을 제공하고 있는지를 살펴볼 필요가 있는 것입니다. 특히 코로나-19로 인해 촉발된 2020년 3월 시장위기의 한 달 동안 미국 채권형 펀드로부터 약 350조 원 가까운 현금 유출이 발생하는 사태를 겪고, 이 펀드들이 보유한 채권과 생명보험사 혹은 연기금이 주로 보유한 채권 간에 같은 신용등급 내에서조차도 가격 차이가 단기간에 극명하게 벌어지면서 자본공급자의 역할에 대한 관심은 최고조에 이른 상태입니다.

이와 같은 공급자적 관점이 가장 중요해진 분야 중 하나로는 신생 스타트업 기업에 자금을 제공하는 모험자본, 즉 벤처캐피탈 업계를 들 수 있을 것입니다. 흔히 FAANG으로 대표되는 페이스북, 아마존, 애플과 구글 등 글로벌 테크 기업 대부분은 성장 과정에서 벤처캐피탈로부터 자금조달을 받으며 발전해 왔습니다. 전 세계 벤처캐피탈 시장의 규모는 2022년 말 기준 약 310조 원으로 추산되는데, 이는 우리나라 한 해 정부 예산의 절반 정도에 해당합니다. 우리나라도 급속한 인구 구조 노령화 및 출산율 저하 등으로 인해 주요 연기금과 공제회의 장기적 재정수지 악화가 불가피한 상황에 접어듦에 따라 중장기 수익률 제고를 통해 기금 고갈 시기를 늦추려는 노력의 일환으로 벤처캐피탈 등 대체자산에 대한 투자 비중이 점차 증가하고 있는 상황입니다.

특히 벤처캐피탈의 경우 다른 투자자들과는 달리 회사의 성장 과정에 높은 수준으로 직접적인 참여(high involvement)를 실시하고 있습니다. 실제로 Gompers, Gornall, Kaplan, and Strebulaev (2020) 연구진이 681개 벤처캐피탈 사의 885명의 직원을 대상으로 실시한 설문에 따르면, 벤처캐피탈의 경우 단순히 자금을 제공하는 것 이외에도 ① 경영 전략에 대한 조언(strategic guidance)을 제공하고, ② 다른 투자자 및 고객과의 네트워킹 기회를 제공하며(connect investors and customers), ③ 기업 운영에 대한 조언(operational guidance)을 제공함과 동시에 ④ 이사회 구성에 직접적으로 참여(hire board members)하는 등 경영 전반에 걸쳐 다양한 형태로 참여하고 있는 것으로 나타났습니다. 특히 초기 단계의 기업일수록 전략에 대한 조언과 더불어 잠재적 투자자 소개를 중요한 역할 중의 하나로 응답하였는데, 이는 기업의 성장 단계에 맞춤화된 관여가 이루어지고 있음을 짐작하게 합니다.

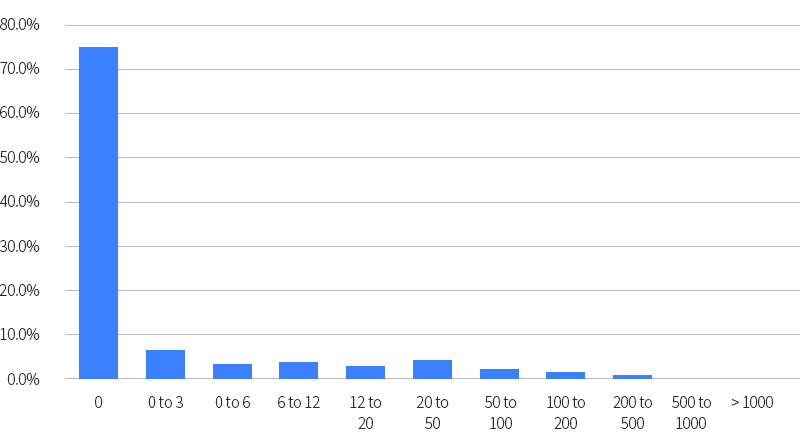

이와 같이 경영에 대한 고강도 관여가 불가피한 궁극적인 이유는 벤처캐피탈의 투자회수 수익이 모 아니면 도(hit-or-miss) 성격을 띠는 점을 들 수 있습니다. Hall and Woodward (2010)에 따르면, 벤처캐피탈이 투자한 기업 중 약 4분의 3가량은 투자금액을 전혀 되돌려 받지 못하는, 즉 완전히 실패하는 것으로 나타납니다. 다만 투자기업 중 약 0.4% 정도는 회수시점에 원래 투자금액의 500배 이상을 되돌려주는 것으로 나타나, 투자성과 분포가 매우 오른쪽으로 꼬리가 긴 형태를 띰을 알 수 있습니다.

출처: Hall and Woodward (2010), Figure 2 재편집

출처: Hall and Woodward (2010), Figure 2 재편집 투자기업의 상당수가 실패하는 벤처캐피탈 사업모형의 특성상 벤처캐피탈의 자금조달을 받는 기업의 숫자는 중소기업 전체 중에서는 아직까지 매우 소수입니다. Puri and Zarutskie (2012)에 따르면 미국 내 전체 중소기업 중 벤처캐피탈의 자금조달을 받은 회사의 숫자는 약 0.1%에 불과하며, 컴퓨터, 전자, 통신업계와 같은 기술산업의 경우에도 1.0~1.6% 내외로, 기업의 숫자로만 따졌을 때는 매우 적은 수준입니다. 다만, 이들 기업이 산업 내 고용에 차지하는 비중은 상당한 것으로 나타나고 있는데, 특히 컴퓨터, 전자 및 통신업계에서 벤처캐피탈의 자금조달을 받은 기업이 산업 고용에 차지하는 비중은 약 19~21%로 매우 높습니다. 이는 투자기업의 성과가 매우 비대칭적인 벤처캐피탈의 특성상 소수의 기업이 엄청난 수준의 고용을 창출하는 “유니콘”으로 급성장하기 때문입니다.

그렇다면 공급자적 관점에서 보았을 때 벤처캐피탈로부터 자금을 조달받는 것이 투자기업의 성과나 주요 지표에 어떤 영향을 미치는지 살펴볼 필요가 있습니다. 이에 대해서는 다양한 학문적 연구가 이루어지고 있는 상황입니다. Puri and Zarutskie (2012)의 경우, 벤처캐피탈의 투자를 받은 기업의 비교 대상으로 비슷한 산업 및 재무적 특성을 지니면서도 벤처캐피탈로부터 자금을 조달받지 않은 다른 중소기업을 매칭하여 성과를 비교합니다. 이들의 실증분석에 따르면 벤처캐피탈로부터 자금을 조달받은 기업의 매출 성장이 그렇지 않은 기업에 비해 확연히 증가함을 확인할 수 있습니다. 매출 성장과 더불어 생산비용 역시 대조군 기업에 비해 유의미하게 낮아지는 점 역시 확인할 수 있는데, 이와 같은 이윤창출능력(profitability)의 증대는 벤처캐피탈의 성공적인 투자회수 확률 또한 증대시키는 것으로 나타났습니다. 벤처캐피탈의 투자기업의 경우 비교 대상이 되는 비투자 중소기업에 비해 실패 확률은 줄어들고 IPO나 M&A 등과 같이 성공적으로 투자를 회수할 확률은 높아지는 것으로 나타나, 벤처캐피탈의 투자가 궁극적으로 투자기업의 성공 확률을 상당히 제고시키는 것으로 나타나고 있습니다.

벤처캐피탈 투자기업의 성공적인 투자회수 가능성이 높아지는 이유를 좀 더 심층적으로 분석하기 위해서는 Chemmanur, Krishnan, and Nandy (2011)의 연구를 살펴볼 필요가 있습니다. 이들 연구진 역시 벤처캐피탈의 투자를 받은 기업과 그렇지 않은 기업 간의 다양한 성과지표를 비교하고 있는데, 벤처캐피탈 투자 시점부터 처음 5년(단기), 그리고 5년 차 이후(장기)로 나누어 지표들을 비교합니다. 이를 통해 벤처캐피탈의 투자를 받은 기업이 그렇지 않은 기업에 비해 장단기 모두에 걸쳐 지속적으로 총요소생산성(total factor productivity)을 증대시킨다는 사실을 밝혀냈습니다. 특히 흥미로운 점은 투자기업의 매출은 벤처캐피탈의 참여 이후 단기와 장기 모두에 걸쳐 지속적으로 비교 대상 기업 대비 상당한 증가가 있는 반면, 노동비용의 증가는 처음 5년에 걸쳐 단기적으로만 증가하고 장기적으로는 다시 비교 대상 기업과 비슷한 수준으로 회귀한다는 점입니다. 이와 같은 패턴이 나타나는 이유에 대해 연구진은 벤처캐피탈의 자금조달을 받은 기업들이 단기적으로 양질의 우수한 인력들을 적극적으로 고용하면서 일시적인 노동비용의 증가가 발생하나 장기적으로는 이들을 더욱더 효율적으로 활용함에 따라 비용을 통제하면서도 매출을 증가시킬 수 있다고 해석하고 있습니다.

성과가 증대되는 중요한 이유 중 하나로 앞서 살펴본 벤처캐피탈의 적극적인 경영 관여를 들 수 있는데, 이와 관련해서는 특히 Bernstein, Giroud, and Townsend (2016) 연구진의 논문을 살펴볼 필요가 있습니다. 연구진의 경우 벤처캐피탈이 직접 투자 포트폴리오 회사에 방문하여 경영에 다양한 형태로 조언 및 관여하는, 즉 “on-site involvement”의 중요성에 대해 살펴보기 위해 벤처캐피탈부터 투자 포트폴리오 기업까지의 이동 시간에 초점을 맞추었습니다. 특히 벤처캐피탈이 위치한 도시로부터 투자 포트폴리오 기업까지의 이동 시간을 감소시키는 새로운 미국 내 국내선 항공노선이 운항을 시작하였을 경우 벤처캐피탈이 투자 포트폴리오 기업을 더 자주 방문하고 경영에 적극적으로 참여할 수 있었을 것이라는 가설하에 이와 같은 이동 시간의 단축이 투자기업의 성과에 어떤 영향을 미치는지 살펴보았습니다. 연구진의 실증분석 결과에 따르면 이동 시간의 단축이 투자기업 특허 발행에 양적 및 질적으로 모두 유의미한 개선을 가져다주는 것으로 나타나 벤처캐피탈의 경영 관여의 긍정적 효과를 강조하고 있습니다.

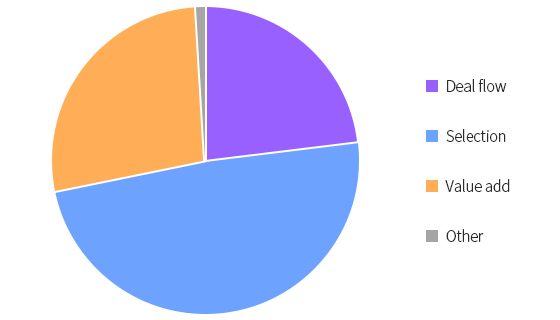

다만 이와 같은 성과 개선이 사전적으로 벤처캐피탈이 성장 가능성이 높은 회사를 잘 특정하여 선택했기 때문인지(사전적 스크리닝 효과), 아니면 벤처캐피탈의 자금조달 이후 경영 관여가 실제로 해당 기업의 부가가치를 높이는 데 기여했는지(사후적 부가가치 증대 효과)에 대해서는 아직까지 학계의 논쟁이 상당한 것 또한 사실입니다. 이는 마치 우수한 대입 실적을 보이는 일부 고등학교의 성공 비결이 애초부터 우수한 학생을 뽑았기 때문인지, 아니면 학교 내에서의 커리큘럼 및 방과 후 과정 운영을 통해 학생들의 역량을 끌어올렸기 때문인지에 대한 오랜 논쟁과도 맥락을 같이 하고 있습니다. Gompers, Gornall, Kaplan, and Strebulaev (2020)의 벤처캐피탈 업계 종사자 설문에 따르면 절반가량인 약 49%가 VC 성과를 결정짓는 가장 큰 요소로 우수한 기업을 사전적으로 선택하는 스크리닝 효과를 선택한 반면, 경영 관여를 통해 사후적으로 부가가치를 증대시키는 것이 가장 중요하다는 견해는 약 27% 정도인 것으로 나타났습니다. 앞서 Bernstein, Giroud, and Townsend (2016)의 연구에서처럼 경영 참여를 통한 사후적 부가가치 창출 역시 중요한 부분이겠으나, 성공 가능성이 높은 기업을 애초에 잘 가려내는 것 또한 벤처캐피탈의 성공에 중요한 부분인 것으로 나타나고 있어 이에 대해서는 학계의 추가 연구가 필요합니다.

출처: Gompers, Gornall, Kaplan, and Strebulaev (2020) Table 13을 재편집

출처: Gompers, Gornall, Kaplan, and Strebulaev (2020) Table 13을 재편집 또한 벤처캐피탈이 투자기업 성과에 미치는 영향은 경기 전반에 상당한 영향을 받는 것으로 나타나고 있습니다. 여러 논문에서 밝히고 있는 것과 같이 벤처캐피탈의 가용 투자자금(dry powder)은 경기순응적으로 움직이는 특성을 갖습니다(Robinson and Sensoy, 2016 등). 특히 벤처캐피탈 중에서도 초기 단계 기업에 주로 투자하는 early-stage VC 투자자금의 경기 민감도가 높다고 알려져 있습니다. 최근 연구논문에 따르면, 벤처캐피탈의 투자가 포트폴리오 기업의 혁신에 미치는 긍정적 영향이 경기에 따라 상당히 달라지는 것으로 나타나고 있습니다(Howell, Lerner, Nanda, and Townsend, 2020). 특히 경기 침체기에 벤처캐피탈의 투자가 이루어진 경우, 투자 이후 포트폴리오 기업 혁신 역량의 질적 개선 폭이 호황기에 투자를 집행한 경우에 비해 큰 폭으로 줄어드는 것으로 나타났습니다. 이는 경기 침체기에 벤처캐피탈이 투자기업의 경영 관여를 좀 더 보수적인 방향으로 시행하는 것으로 해석할 수 있습니다. 가용 투자자금이 한정된 상황에서 미래가 불투명하고 회수까지 오랜 시간이 걸릴 수도 있는 혁신적인 사업 모델을 추구하기보다는 안정적으로 어느 수준 이상의 투자 멀티플을 가져다주면서 빠른 투자회수를 가능케 하는 방향으로 경영에 관여한다고 해석할 수 있을 것입니다.

지금까지의 연구결과를 통해 벤처캐피탈의 투자기업에 대한 적극적인 경영 참여가 기업 성과에 전반적으로 긍정적인 영향을 미친다는 점을 확인하였습니다. 물론 사전적 스크리닝 효과와 사후적 부가가치 창출의 상대적 중요성에 대해서 아직까지 논쟁이 지속되고 있는 것은 사실이나 후자의 중요성 자체를 부인하기는 어려울 것입니다. 따라서 경영에 적극적인 관여를 통해 생산성을 증대시키고 혁신의 질을 높이는 과정에서 벤처캐피탈이 촉매 역할을 할 수 있어야 할 것입니다. 우리나라 벤처캐피탈 업계의 역사는 영미권에 비해 짧고, 시장의 성숙이 충분히 이루어지지 않은 상황입니다. 이로 인해 벤처캐피탈이 다양한 산업에 걸쳐 투자기업에 충분한 방향성과 전략적 조언을 제시할 수 있는지, 그리고 넓은 전문경영인 풀을 바탕으로 필요시 투자기업에 양질의 경영 관련 인력을 제공할 수 있는지에 대해 아직까지 시장참여자들이 확신을 갖기 어려운 경우가 많은 것 또한 부인하기 어렵습니다. 물론 이는 자연스럽게 시장이 커지고 주요 참여자들의 업력이 쌓이면서 어느 정도 해결될 문제로 생각되나, 벤처캐피탈의 경영 참여가 투자기업에 긍정적인 방향으로 이루어질 수 있도록 우수 인력 유치 및 유지에 있어 일정 부분 제도 지원이 필요할 수도 있을 것입니다. 아울러 앞선 설문에서도 중요한 역할로 나타났던 “고객과의 네트워킹”, 특히 벤처캐피탈로 하여금 다년간에 걸쳐 공급망 사슬과 해외 판매처 네트워크를 구축한 대기업과 스타트업 기업 간에 적절한 가교역할을 할 수 있도록 한다면 긍정적인 효과는 더욱 배가 될 것으로 생각합니다.

또한 벤처캐피탈이 투자기업에 미치는 긍정적 영향이 경기에 민감하다는 점 또한 정책당국이 새겨들어야 할 것으로 보입니다. 정말 “토종 유니콘”이 탄생할 수 있으려면 미래가 불투명하더라도 경기에 덜 민감한 형태로 장기적이고 일관된 투자가 이루어져야 할 것입니다. 그러나 우리나라 상당수 기관 투자자들의 대체자산에 대한 투자는 매우 경기순응적인 경향성을 보이는 것이 사실입니다. 코로나-19 이후 재정수지 악화에 따라 국내 상당수 사업성 기금의 경우 대체투자에 대한 신규 자금 집행을 거의 중단하다시피 한 상황입니다. 시장 내 민간참여자들의 자금 유입이 경기에 민감하게 반응하는 것은 어느 정도 불가피한 측면이 있으나, 정책자금, 그리고 공공자금의 LP 형태의 투자는 지금보다는 좀 더 예측가능성이 높고 경기에 덜 민감한 형태로 집행될 필요가 있습니다. 투자기업의 혁신이 경기에 민감한 자금집행으로 인해 중단되거나 재조정된다면 세계 무대를 선도할 수 있는 수준의 양질의 혁신 또한 요원해질 수밖에 없을 것입니다. 따라서 벤처캐피탈의 투자가 경기에 조금 덜 민감한 방향으로 이루어질 수 있도록 하는 데 있어 정책금융의 역할이 무엇인지에 대해 당국의 고민이 필요한 시점입니다.

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.