벤처금융레터

'23년 12월호

Market Watch

Vol.'23-4Q

2017년 말부터 시작된 제2벤처붐은 벤처투자시장에 풍부한 유동성을 공급하며, 많은 VC를 탄생시켰다. 또한 투자자들도 벤처기업, 스타트업, 유니콘 등의 키워드에 노출되고, 저금리와 저성장 시대에 벤처투자는 높은 기대수익을 보면서 투자 대안으로 벤처투자를 떠올렸다.

한편 벤처투자시장은 정보 비대치성이 심하고 불확실성이 높아 네트워크를 통항 투자활동이 일반적이며, 이때 해당 네트워크의 중심이 되는 주요 VC(Top VC)가 투자 리더 역할을 하게 된다. 벤처투자시장에서 Top VC에 대한 정보는 더벨(thebell)의 league table report와 한국벤처캐피탈협회(KVCA)의 YEARBOOK이 대표적이다. 더벨의 경우 매년 펀드레이징, 투자, 운용자산(AUM), 투자여력 등을 기준으로 VC 순위를 발표하며, 특히 시장에서는 운용자산 기준의 순위를 가장 많이 참고한다. 또한 한국벤처캐피탈협회에서도 해당연도 신규 투자 상위 10개 사의 신규 투자 실적을 업력, 업종, 투자유형별로 분석하여 보고하고 있다.

하지만 앞선 두 기관이 발표하는 VC 순위는 한계가 분명하다. 더벨의 경우 국내외 투자 구분 없이 단순 규모를 기준으로 순위를 산정하고 있어 업력이 길거나 일시적으로 특정 기간에 큰 규모의 출자나 투자가 진행된 경우 높은 순위에 위치할 수 있다. 그리고 한국벤처캐피탈협회의 순위는 해당연도의 신규 투자에만 국한되어 있어 단기투자에만 초점을 두는 한계점이 있다.

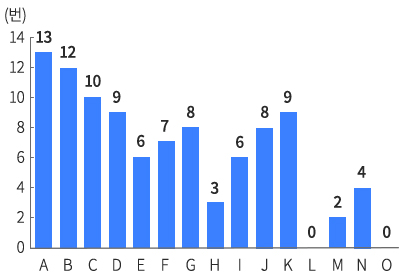

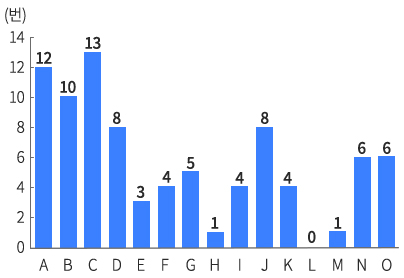

주: 더벨의 경우 AUM, 한국캐피탈협회는 신규투자금액을 기준으로 상위 10개를 표시

주: 더벨의 경우 AUM, 한국캐피탈협회는 신규투자금액을 기준으로 상위 10개를 표시 국내 벤처투자시장에서 투자 리더로서 역할을 하는 Top VC 선정을 위해 다음과 같은 기준을 설정하였다. 첫째, 국내 벤처펀드의 운용사(GP)로 역할을 하고 있는 VC를 대상으로 하였다. 둘째, VC의 투자 데이터는 보통주 또는 RCPS로 한정하였다. 셋째, 데이터의 기간은 벤처펀드의 운용기간(7~8년)을 고려하여 최근 8년의 자료를 이용하였다.

Top VC는 앞선 기준에 근거한 데이터에서 투자규모가 과거 3년 연평균 700억 원 이상, 매년 5개 이상의 업종(VC업종 9개 기준)에 투자하는 VC 15개를 선별하였다. 그리고 선별된 15개 VC에서 누적 투자금액을 기준으로 Top VC의 순위를 부여하였다.

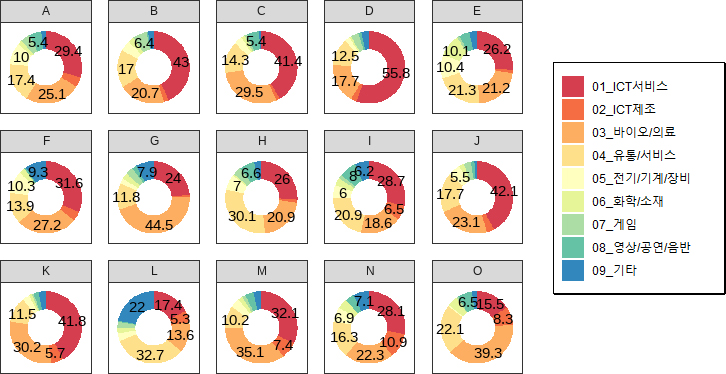

최근 5년간(2008~2022년) Top VC는 ICT서비스, 바이오/의료, 유통/서비스 등 3개 업종에 투자가 집중되었으며, 업종별 VC의 투자금액 비중을 통해 전문 분야가 상이함을 확인할 수 있었다. ICT서비스 업종에서는 D가 투자금액의 절반(55.8%) 이상을 투자하고 있었고, 바이오/의료 업종에서는 G(44.5%), O(39.3%), M(35.1%) 등이 높은 투자금액 비중을 보여주었다. 또한 유통/서비스 분야에서 30% 이상의 투자금액 비중을 보여준 VC는 L와 H로 나타나 각자의 전문 분야를 짐작할 수 있었다.

주1: 수치는 비중이 5% 이상인 경우만 표시함

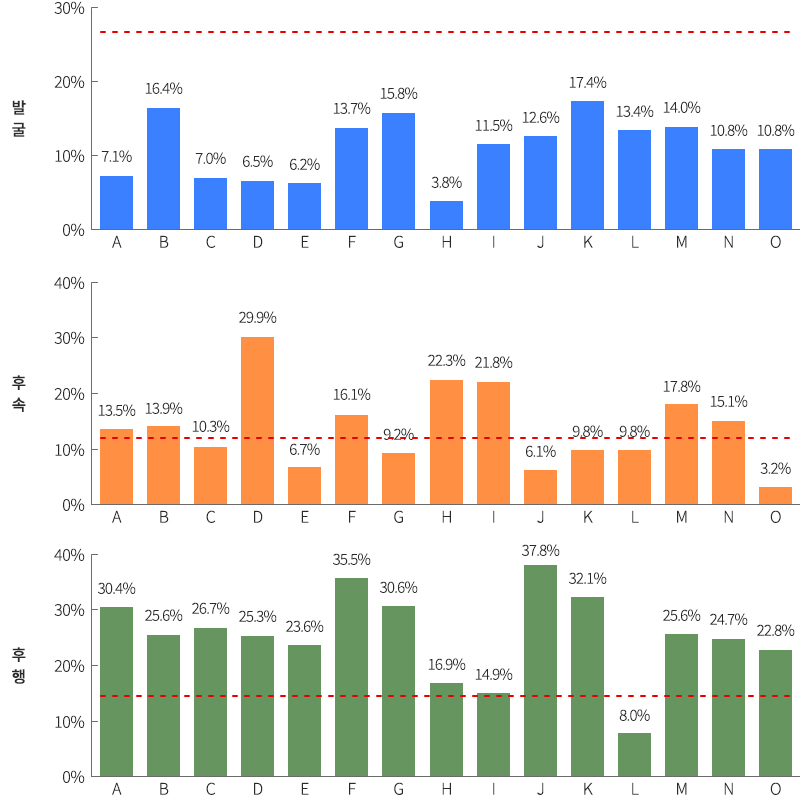

주1: 수치는 비중이 5% 이상인 경우만 표시함Top VC는 상대적으로 운용하는 펀드 규모와 투자금액이 크고, 중기 또는 후기기업에 투자하기 때문에 초기 발굴투자 비율이 VC 전체의 비율보다 낮은 수준으로 나타났다. 특히 소수의 대규모 펀드를 운용하는 D의 경우 30% 수준의 높은 후속투자 비율을 보여주고 있다. 또한 운용하는 펀드의 수가 많을수록 스케일업 단계의 기업에 투자하는 비율이 높아져 후행투자 비율이 높은 것으로 나타났다. 따라서 Top VC들의 투자 스타일은 운용펀드의 수와 규모에 따라 다르게 나타남을 확인하였다.

주1: A~O는 VC순위에 따라 부여한 단순 익명을 나타냄

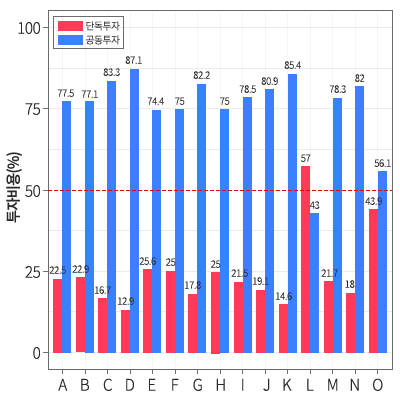

주1: A~O는 VC순위에 따라 부여한 단순 익명을 나타냄 Top VC의 투자는 대부분 공동으로 이뤄지고 있으며, 전체 투자에서 공동투자가 차지하는 비중은 적게는 60.7%에서 많게는 85.7%까지 증가하는 것으로 나타났다. Top VC의 높은 공동투자 비중은 벤처투자시장에서 정보 비대칭과 불확실성에 따른 위험을 최소화하는 투자행태로 이해할 수 있다.

Top VC의 공동투자 비중은 모두 50%를 상회하고 있으며, VC D(85.7%), K(84.8%), C(82.3%) 등 순으로 높은 공동투자 비중을 갖는 모습을 보여주었다. 한편 VC L의 경우 대부분의 펀드가 M&A 또는 세컨더리 목적으로 다른 Top VC들과는 달리 투자금액에서 단독투자가 57%로 공동투자 43%보다 높은 비중으로 나타났다.

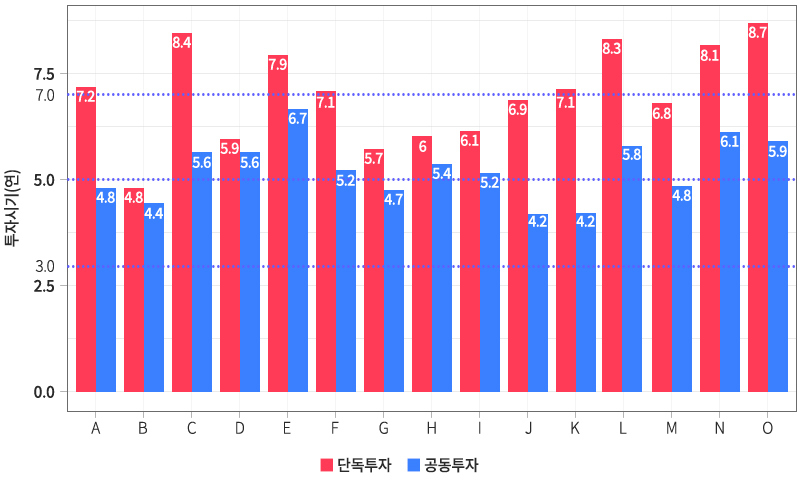

Top VC의 투자는 피투자기업의 설립 후 3~7년 사이에 이뤄지며, 단독투자보다 공동투자 시 이른 시기에 투자하는 것으로 나타났다. 앞선 결과에서와 같이 공동투자가 단독투자보다 이른 시기에 투자될 수 있는 원인으로는 정보 비대칭성, 불확실성 등에 대한 위험을 줄일 수 있기 때문으로 해석 가능하다.

공동투자 시 투자시기(연)가 가장 빠른 Top VC는 J와 K로 4.2년이고, 단독투자는 B가 4.8년으로 가장 빨랐으며, 공동투자와 단독투자의 투자시기(연)의 갭이 가장 적은 Top VC는 D가 0.3년(단독: 5.9년, 공동: 5.6년)인 것으로 나타났다.

주1: A~O는 VC순위에 따라 부여한 단순 익명을 나타냄

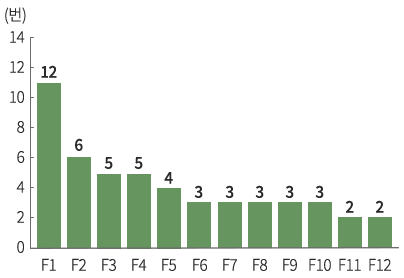

주1: A~O는 VC순위에 따라 부여한 단순 익명을 나타냄 Top VC와 연관성이 높은 10개 VC를 선별하기 위해 VC 간 공동투자 지표(공동투자 비율과 동일기업 투자비율)와 추종투자 지표(후속 라운드 투자 수와 추종투자 기업 수)를 산출하였으며, 지표별 상위에 자주 오른 VC는 연관성이 높은 것으로 판단할 수 있다.

공동투자 지표 분석결과, Top VC들 중에서 A와 B는 다른 Top VC들과 공동투자 비율과 동일기업 투자비율이 높은 수준으로 투자 네트워크 중심에 위치하는 것으로 나타났다. Top VC외 C1은 Top VC와 높은 공동투자 비율과 동일기업 투자비율을 갖고 있어 강한 네트워크를 형성하고 있었다.

추종투자의 경우 C, A, B 등의 VC를 중심으로 Top VC 간 추종투자가 빈번하게 이뤄지는 모습을 보여준 반면, L, O, M 등의 VC는 다른 Top VC를 추종하는 투자가 거의 없는 것으로 나타났다. 한편 Top VC를 가장 많이 추종한 F1의 경우 공동투자를 가장 많이 한 C1으로 Top VC들과 강한 네트워크를 형성하는 것으로 나타났다.

본 연구에서는 국내 벤처투자시장에서 투자 리더로서 영향력을 행사하는 Top VC 15개를 선정하여 투자 스타일과 관계를 분석하였다. 그 결과 Top VC가 투자하는 주요 분야로는 ICT서비스, 바이오/의료, 유동/서비스 등 3개 업종으로 파악되었으며, VC별 투자금액 비중에 따라 전문 분야가 다른 것을 확인할 수 있었다.

Top VC의 투자 스타일은 상대적으로 큰 펀드 규모와 투자금액, 중기 또는 후기기업에 투자를 선호하는 Top VC 특성에 따라 발굴투자보다 후속 및 후행투자 비중이 높은 것으로 나타났다. 또한 Top VC는 단독보다는 공동투자를 주로 하며, 3~7년 사이의 피투자기업을 투자대상으로 삼아 정보 비대칭성과 불확실성에 대한 위험을 최소화하는 모습이었다.

Top VC의 투자 관계도 분석에서는 순위 1위와 2위 VC가 공동투자 시 네트워크에 중심 역할을 하고 있었다. 또한 추종투자에서 Top VC는 서로 추종하는 투자가 빈번하게 일어나는 것을 확인할 수 있었으며, Top VC 외 VC 중 특정 VC가 Top VC와 강한 네트워크를 형성하고 있는 것으로 나타났다.

서울특별시 서초구 서초대로45길 16 한국벤처투자빌딩 한국벤처투자

ⓒ2023 KVIC. ALL RIGHTS RESERVED.